El vigente presidente turco Recep Tayyip Erdogan se enfrenta este domingo 28 de mayo a su principal rival Kemal Kilicdaroglu en la segunda vuelta de las elecciones. En principio, parece que Erdogan va a revalidar su mandato, pero, a tenor de las opiniones de los expertos, esta nueva legislatura no va a ser un camino de rosas.

Mohammed Elmi, gestor de fondos de deuda emergente de Federated Hermes, cree que “si Erdogan gana la segunda vuelta, como es probable, tendrá que tomar una decisión sencilla: ortodoxia económica o statu quo”. Pero en este punto, el experto matiza que su margen de maniobra es cada vez más estrecho, teniendo en cuenta que el déficit por cuenta corriente está en niveles récord del 5,7% del PIB, a lo que se suma una situación fiscal en deterioro.

El experto recuerda que Turquía suele recurrir a la financiación exterior para cubrir sus necesidades brutas de financiación, pero augura que el mercado se mostrará cauteloso. “Aunque esperamos que la lira siga debilitándose y que la presión aumente a corto plazo, Erdogan es un pragmático y es muy posible que el mercado acabe forzándole la mano”, sentencia Elmi, que pone el foco en el futuro gobierno. “Los inversores extranjeros se mostrarán extremadamente cautelosos y vigilarán de cerca los nombramientos de Erdogan para los puestos clave de economía y finanzas, de forma que si hay nombramientos favorables al mercado, podría ser una señal de que la política podría evolucionar en la dirección correcta”, asegura.

Irina Topa-Serry, economista seniorde mercados emergentes en AXA Investment Managers, admite que la posición de salida de Erdogan en esta segunda vuelta con respecto a su rival “es más fuerte” que en la primera vuelta. Pero también es consciente de que “quien gane la carrera, se enfrentará a la difícil tarea de mejorar las perspectivas económicas de Turquía”. De tal manera, que la mejora del marco institucional “parece clave para aplicar reformas eficaces de estabilización, un proceso que será largo y difícil, según Topa-Serry, que cree que este proceso “lo será aún más si Erdogan fuera reelegido”.

Gilles Moëc, economista jefe en AXA Investment Managers, también observa dificultades económicas para el país tras los comicios. Principalmente, , porque los retos macroeconómicos a los que se enfrenta Turquía “son enormes”. Si bien la oposición se ha comprometido a que el banco central opere libremente, Moëc también ve probable que “incluso Erdogan tenga que hacerlo en última instancia”. De ser así, “sería coherente con una subida muy significativa de los tipos de interés oficiales, que podría tranquilizar a los inversores extranjeros que han desertado del mercado de bonos turco”.

Pero “eliminar el marco de represión financiera podría ser muy doloroso transitoriamente”, según Moëc, ya que tras la liraficación forzada de la economía turca, “el apetito local por las divisas es probablemente masivo” y una redolarización desencadenaría una mayor depreciación de la moneda, con una inflación importada que perjudicaría la estabilización de precios y que buscaría el endurecimiento del banco central.

Por tanto, el experto concluye que aunque Erdogan sea finalmente reelegido, se encontrará en una posición política más débil y con menos capacidad para hacer frente a las posibles consecuencias sociales de un cambio en la orientación política. Si gana la oposición, su naturaleza heterogénea puede dificultar igualmente el necesario cambio de política.

El S&P 500 ha vuelto a toparse con la resistencia de los 4.200 puntos, que es más evidente en la gráfica semanal de precios (media móvil de 100 semanas y nivel 23,6% de Fibonacci).

Después de las publicaciones de la semana pasada, el optimismo respecto a la recuperación intertrimestral en crecimiento de BPA a partir del tercer trimestre se ha moderado. Como hemos explicado en entregas anteriores, aunque el consumidor estadounidense tiene margen para seguir gastando con cierta alegría, el cambio de preferencias desde bienes discrecionales a básicos y comida (aunque también a servicios y viajes), sugieren una creciente preocupación por el ahorro y un menor apetito por el gasto, tal y como dejan de manifiesto los comentarios de Home Depot, Lowes, Target, Walmart, American Eagle, Canadian Goose o FootLocker, entre otros. Acciones en industrias menos relacionadas con el consumo (Analog Devices, Intuit, Petco H&W o Agilent, entre otras) también sorprendieron negativamente.

Los inversores se han visto obligados a revisar sus expectativas de recortes de tipos para los próximos 12 meses y ahora cuentan con dos bajadas menos que hace veinte días (desde 5 recortes hace tres semanas a 3 el pasado jueves). Esto se debe a la gradual recuperación de las tendencias macro prepandemia, que irán disipando lentamente las presiones inflacionistas, así como al regreso a una evolución más normal en el ciclo de crédito (tanto a nivel empresarial como de consumo y también en el sector inmobiliario, que explicamos hace unas semanas) tras el susto de principios de marzo con los bancos regionales. Han influido, asimismo, la estabilización en las encuestas de actividad industrial y el tono menos pesimista en comentarios de los equipos gestores de empresas fuera del sector de distribución minorista, por un lado, y el equilibrio de fuerzas entre “halcones” y “palomas” en el seno de la Fed.

Los últimos 10 días el gobernador de la Fed Christopher Waller y los presidentes regionales Mester, Logan y Bullard, expresaron su preferencia por seguir subiendo tipos. A modo de compensación, el gobernador Philip Jefferson, los presidentes regionales Bostic, Kashkari, Barkin, Goolsbee y Daly y el propio Jerome Powell transmitieron la necesidad de ser pacientes. Esta muestra coincide, a grandes rasgos, con el último mapa de puntos de marzo, con 7 participantes hawkish por 10 dovish y con los apuntes en las actas de mayo: aunque es probable una pausa, las subidas podrían continuar elevando el pico de la tasa terminal.

Este ajuste en tipos complica justificar unas valoraciones que comienzan a ser francamente exigentes. Morgan Stanley explicaba esta semana que por primera vez en 15 años la rentabilidad esperada para el Nasdaq (BPA sobre precio) se ha situado por debajo de la TIR del bono tesoro a 30 años. Y el S&P 500 cotiza a 19x beneficios 2023, mostrando una rentabilidad de 5,3%, frente al 5,36% de las letras a un mes.

Y aunque seguimos defendiendo que la recesión está a la vuelta de la esquina y que las estimaciones de los analistas tendrán que revisarse a la baja para 2024, a corto plazo es la foto técnica la que nos preocupa más.

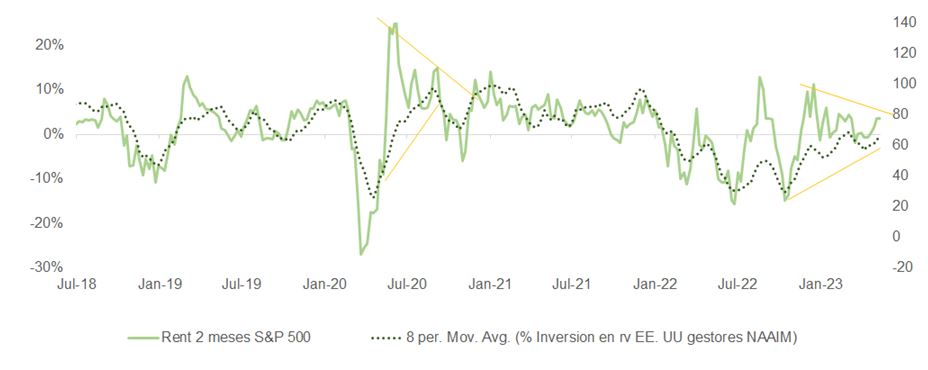

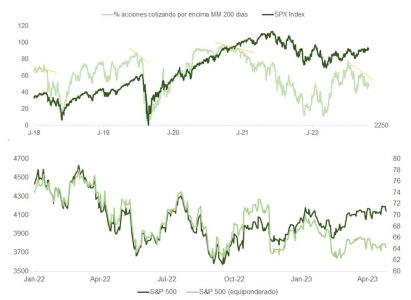

Con las subidas de las últimas semanas y el mercado corto de riesgo, los más dubitativos no han tenido más remedio que subirse al carro -a pesar de hacerlo con no demasiada convicción- incrementando posiciones en las empresas más líquidas y de mayor liderazgo en los índices. Como vemos en las gráficas, la media móvil de dos meses del porcentaje de inversión en renta variable de fondos estadounidenses, según datos de NAAIM, viene subiendo desde febrero, mientras que el ímpetu en precios se ha ido moderando, generando una divergencia entre una y otra serie. Los inversores de “manos débiles” han perseguido rentabilidades, engordando posiciones en compañías megacaps y de alta duración. Además, han ampliado también el diferencial entre el índice ponderado por capitalización bursátil y el equiponderado, dejando de manifiesto una preocupante disminución en participación (divergencia también entre el S&P 500 y el porcentaje de acciones cotizando por encima de su media móvil de 200 sesiones) y un aumento en el riesgo de caídas en bolsa.

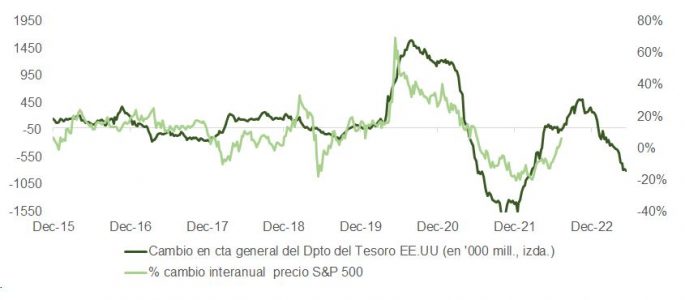

Un compromiso definitivo para elevar el techo de la deuda podría generar un evento de “venta con la noticia”, porque exigirá concesiones presupuestarias por el lado de los demócratas. Además, iniciará también el proceso de rebalanceo de la cuenta general del Tesoro (TGA), que podría drenar otros 800.000 millones de dólares de liquidez del mercado impactando en un 10% a 12% la cotización de los índices bursátiles. Hasta alcanzar ese consenso entre azules y rojos, y aunque la sangre no llegue al río (esta editorial en el Wall Street Journal explica que incluso si superamos el “Día D” el Tesoro seguirá haciendo frente a sus obligaciones de pago), el ruido puede hacerse ensordecedor. Muestra de ello es el anuncio de la calificadora Fitch, que colocó el miércoles el rating AAA de la deuda pública estadounidense en vigilancia negativa.

La prima para acciones growth aumenta en entornos de escasez de crecimiento, como el que previsiblemente estaremos enfrentando los próximos meses. Por eso es probable que esta temática ofrezca, más allá de una posible consolidación a corto plazo, un mejor comportamiento relativo, favoreciendo índices que, como el S&P 500, tienen una ponderación más elevada en este tipo de compañías. El auge de la inteligencia artificial y los modelos de lenguaje natural hacen de las empresas directa o indirectamente ligadas a esta tendencia objeto de deseo por parte de los inversores. Los flujos hacia empresas como Microsoft, Alphabet, ANSYS, Adobe, AMD, Oracle, SentinelOne o Autodesk seguirán de momento soportando precios al alza después de la extraordinaria publicación de beneficios para el primer trimestre y revisión de guías de Nvidia el pasado miércoles.

Nvidia llego a subir en after market casi un 40%, sumando más de 200.000 millones a su capitalización bursátil, y convirtiéndose en la primera gran empresa tecnológica que desde la pandemia marca nuevos máximos históricos. El equipo gestor de la compañía fabricante de procesadores gráficos no podría haber sido más optimista sobre lo que está viendo (palabras como «exponencial», «significativo» y «aumento” fueron habituales a lo largo de la conferencia con analistas).

Jen-Hsun Huang, CEO de Nvidia, habló de ChatGPT como un «momento iPhone» que catalizará una revolución en los centros de datos (la mayoría de los cuales siguen basándose en CPU, no en las GPUs de NVDIA necesarias para las aplicaciones de IA).

Los beneficios por acción fueron de 1,09 dólares y los ingresos de 7.100 millones de dólares, ambos muy por encima del consenso (que se situaba en 0,92/6.500 millones). Tanto los juegos como los datacenters superaron holgadamente las expectativas (el sector de los centros de datos prácticamente dobló su resultado trimestre sobre trimestre, y venía de una revisión a la baja). Las perspectivas fueron aún más optimistas, con previsiones para el segundo trimestre de ingresos de 11.000 millones de dólares. El consenso anticipaba 7.100 millones y la nueva guía se sitúa un 55% por encima.

Después de que se rechazara el borrador de Constitución en septiembre del año pasado, el mercado mira con anticipación la evolución del proceso. Pese a que el triunfo de la derecha en las elecciones del nuevo Consejo Constituyente sugiere una menor probabilidad de cambios radicales, el mundo financiero sigue viendo el proceso como un foco de incertidumbre.

En esa línea, la última versión de la encuesta Asset Management Survey, realizada por CFA Society Chile y la Universidad Adolfo Ibáñez (UAI), lo apunta como la mayor preocupación de los gestores locales.

Al ser consultados sobre cuál es el riesgo de cola más relevante para los activos locales, el 26% el panel –compuesto por 55 tomadores de decisiones de inversión de AFP, aseguradoras, administradoras de fondos y family offices, entre otros– señaló al nuevo proceso constituyente.

En segundo lugar, con 24% de los encuestados, se ubicó la persistencia de la inflación global como el mayor riesgo.

Otros temores recurrentes en el mercado son las tensiones del sistema financiero mundial, la reforma al sistema de pensiones –que actualmente se discute en el país andino– y los riesgos geopolíticos, como el conflicto entre Ucrania y Rusia y entre Taiwán y China.

Tras 12 años de aumentos rutinarios del límite de la deuda estadounidense, la amenaza de un impago vuelve a estar en el punto de mira a medida que se acerca la fecha en la que el Tesoro se quedará sin opciones de pagar las facturas de Estados Unidos, dice un informe de Matt Toms, CFA, Global Chief Investment Officer de Voya Investment Management.

“Los inversores que siguen las conversaciones entre el Congreso y el presidente pueden tener la sensación de que Washington y Wall Street viven realidades paralelas”, dijo Toms quien agregó que hasta la publicación de su columna de opinión del pasado 19 de mayo “la reacción de los mercados financieros ha sido bastante optimista».

Aparte de una dislocación en las letras del Tesoro a corto plazo en torno a un estrecho margen de vencimientos, los precios de la mayoría de los activos financieros siguen dependiendo principalmente de los datos económicos y los beneficios empresariales. “Esto podría cambiar rápidamente cuanto más se prolongue”, aseguró.

Se trata de política, no de economía; el debate no tiene nada que ver con la capacidad de EE.UU. para hacer frente a sus obligaciones de deuda. Se trata más bien del «teatro político de un gobierno dividido» que está poniendo en tela de juicio su voluntad de hacer frente al servicio de sus deudas, asegura el experto.

“Si no se llega a un acuerdo a tiempo, se produciría un impago técnico. Existe la preocupación y el riesgo de que algunos próximos vencimientos del Tesoro no se paguen a tiempo. Pero no existe una preocupación real sobre la capacidad a largo plazo del gobierno estadounidense para pagar sus deudas. Tres de los cinco actores centrales en las discusiones en este momento estaban ‘en la habitación donde sucedió’ allá por 2011. El presidente Joe Biden era vicepresidente, Charles Schumer era el demócrata de mayor rango en el Senado y Mitch McConnel era el republicano de mayor rango en el Senado. Es de suponer que recuerdan el caos que se produjo y el ambiente desagradable que se creó”, aseguró Toms.

Por el lado de las consecuencias, aunque se crea que es probable que las dos partes lleguen a una solución antes de que se produzca un incumplimiento técnico, las consecuencias de tal incumplimiento serían sustanciales. El alcance de los daños es difícil de predecir dado el alcance y los matices implicados. Sin embargo, se ven varios resultados probables.

En primer lugar, una rebaja de la calificación de la deuda pública de EE.UU., y un camino potencialmente largo para recuperar su calificación AAA, podría tener repercusiones en cascada en los mercados de capitales, incluido un aumento de los costes de financiación para EE.UU. (y, por extensión, para casi todos los demás) en el futuro, explicó el jefe global de inversiones de Voya.

Además, los fondos del mercado monetario estadounidense podrían sufrir tensiones, la alteración de la gestión de las garantías podría tener repercusiones negativas en los mercados financieros y los bonos del Tesoro de EE.UU. y otras inversiones de renta fija podrían sufrir liquidaciones forzosas.

Algunos inversores tienen directrices que estipulan que deben mantener una asignación mínima a títulos con calificación AAA o una calidad crediticia media ponderada mínima. En consecuencia, algunos gestores de carteras no tendrían más remedio que liquidar sus tenencias del Tesoro en favor de otros emisores AAA, como los supranacionales (es decir, el Banco Europeo de Inversiones o el Banco Mundial), concluyó el experto.

Esto es solo un fragmento de la columna de opinión publicada en el sitio web de Voya Investment Management a la que puede acceeder en el siguiente enlace.

HSBC está revisando una posible salida de hasta una docena de países, o uno de cada cinco de los mercados en los que opera, para afinar su enfoque en la expansión asiática, según afirmó el director financiero Georges Elhedery a la agencia Reuters en su primera entrevista desde que asumió el cargo.

Las revisiones se producen después de las presiones del accionista chino Ping An Insurance, que quiere que HSBC priorice el crecimiento en Asia, donde el banco británico genera el 78% de su beneficio total. «Algunos de ellos progresarán más lentamente que otros, y ninguno de ellos es lo suficientemente importante por sí solo como para cambiar el perfil del negocio en general, pero a medida que avancemos y ejecutemos estas evaluaciones, esperamos que contribuyan a ese cambio hacia Asia», dijo Elhedery, aunque declinó revelar qué mercados estaban bajo revisión.

El actual giro de HSBC hacia Asia ya ha desencadenado ventas planificadas de la totalidad o parte de sus negocios en Francia, Grecia, Rusia y Canadá, anunciadas en los dos últimos años. Aunque los mercados objeto de revisión pueden ser relativamente pequeños, la medida es significativa al mostrar la presión a la que se enfrenta HSBC para reducir sus negocios bancarios locales, que antes se extendían por todo el mundo, con el fin de aumentar la rentabilidad y apaciguar a sus inversores.

HSBC no desglosa los resultados de cada uno de sus países, lo que dificulta la identificación de los mercados con peores resultados. Pero sus operaciones en Europa y Latinoamérica pueden estar bajo la lupa, ya que la primera registró una pérdida neta en 2022.

Latinoamérica aportó algo menos del 5% del beneficio del grupo

Uno de los países que actualmente no está bajo revisión es México, dijo Elhedery, a pesar del debate entre analistas e inversores sobre la futura presencia del banco en el país. «México está funcionando muy bien para nosotros», dijo el veterano banquero, tras señalar el acuerdo comercial entre EE.UU., México y Canadá y la estrategia China Plus One, que han apoyado su crecimiento.

«Alrededor del 70% de la captación de clientes en el negocio minorista es a través de empleados de las empresas multinacionales que HSBC bancariza en México, por lo que hay fuertes sinergias con el negocio mayorista y el paquete en su conjunto tiene sentido para nosotros», añadió.

Retos más amplios

Ping An fue el único gran inversor de HSBC que respaldó las propuestas para obligarle a publicar evaluaciones periódicas sobre las ventajas de dividir su franquicia en líneas asiáticas y occidentales. Un portavoz de Ping An declinó realizar comentarios al respecto a Reuters. El hecho de que Ping An no haya conseguido más apoyos ha permitido al presidente de HSBC, Mark Tucker, al consejero delegado, Noel Quinn, y al recién ascendido Elhedery un respiro para perseguir un mayor crecimiento de los beneficios en sus propios términos. «Está abrumadoramente claro lo que la mayoría de nuestros accionistas esperan de nosotros y, por tanto, nuestra atención se centra ahora en el negocio y en nuestros clientes», declaró Elhedery.

Según analistas e inversores, entre los retos más claros que afronta la entidad figuran la venta de activos críticos, la gestión de una guerra de precios en plena subida de los tipos de interés y la gestión de las crecientes tensiones políticas entre Oriente y Occidente.

El banco dijo el 14 de abril que un acuerdo nominal de 1 euro (1,10 dólares) para deshacerse de su negocio minorista francés podría tambalearse después de que las subidas de los tipos de interés aumentaran la cantidad de capital que el comprador respaldado por Cerberus, My Money, necesitará para asegurar la aprobación regulatoria. Elhedery dijo que las negociaciones están en curso, pero HSBC no vendería el negocio a cualquier precio si el acuerdo actual fracasa.

La venta de su unidad canadiense, por valor de 10.000 millones de dólares, también se ha retrasado hasta el año que viene, ya que HSBC lucha por garantizar una transición fluida de los sistemas al comprador, Royal Bank of Canada. El fracaso de cualquiera de estas operaciones podría tener consecuencias más amplias para HSBC.

«A corto plazo, el riesgo de que las cesiones de Francia y Canadá no se lleven a cabo… podría poner en peligro su pivote asiático y desencadenar una nueva oleada de activismo», afirmó Susannah Streeter, responsable de Money y Markets de Hargreaves Lansdown.

Más allá de la negociación, Elhedery afirmó que el reto a medio plazo es mantener el impulso en el crecimiento de los ingresos. HSBC aumentará su balance en un porcentaje de un dígito medio, si no en 2023, sí en los próximos años, afirmó. «Tenemos oportunidades de crecimiento, ya sea a través de la adquisición de Silicon Valley Bank UK, India, Oriente Medio… y esperamos que los ingresos por comisiones a través del negocio patrimonial se conviertan en un componente cada vez mayor de nuestra forma de generar ingresos», aseguró.

HSBC está tratando de aumentar los ingresos a través de estos servicios patrimoniales, especialmente en China y Hong Kong, donde las economías están empezando a normalizarse tras el levantamiento de las restricciones de la COVID-19. El banco está en vías de contratar a unos 2.000 gestores de patrimonios privados en el sector de los seguros de China en los próximos dos años, que se sumarán a los 1.000 del año pasado, según Elhedery.

Hasta cinco banqueros privados habrían abandonado la filial española de Credit Suisse, en la primera oleada de salidas en el país desde que la entidad fuera adquirida por su rival UBS, según informa la agencia Bloomberg.

Este grupo de banqueros estaría integrado por, entre otros, Christian Thams, un veterano de la entidad con 17 años a sus espaldas en la entidad y que ostentaba el puesto de managing director. Entre las salidas también estarían la de la banquera privada Patricia Fitzgerald y la del jefe de renta fija Ignacio Díez.

UBS vendió su negocio de banca privada en España a Singular Bank en el año 2021. Como parte de ese acuerdo, la entidad española asegura que UBS tiene una cláusula de no competencia que le impide hacer negocios de banca privada en España

Claire Peel, directora financiera de DWS, ha anunciado su intención de dimitir como miembro del consejo ejecutivo de DWS, a finales del tercer trimestre de 2023. El accionista de DWS Management GmbH iniciará un exhaustivo proceso de búsqueda para nombrar en las próximas semanas un nuevo director financiero para DWS. El proceso de búsqueda incluirá tanto candidatos internos como externos. Claire Peel, que ha ocupado el puesto de CFO desde 2018, continuará en su cargo hasta la fecha de su partida, lo que garantiza un traspaso ordenado.

«Con Claire Peel, perderemos a una excelente CFO, muy apreciada en el mercado de capitales», dijo Karl von Rohr, presidente del consejo de supervisión de DWS. «Peel ha sido fundamental para apoyar a la empresa en una fase difícil desde la salida a Bolsa de la firma y para ayudar a desarrollar aún más nuestra reputación en los mercados de capitales», afirmó el directivo que desea a Peel «lo mejor para el futuro». En este punto, adelantó que la firma iniciará un proceso de sucesión adecuado, en el que se considerará no sólo candidatos internos, sino que también se examinará el mercado en busca de candidatos externos adecuados.

Stefan Hoops, consejero delegado de DWS, añadió que Claire Peel «es una gran líder que ha tenido un impacto significativo en la empresa». Valora que haya sido «la cara creíble ante el mercado, y que se haya asegurado de que la entidad cumpliera las normas más estrictas de los mercados de capitales». También dejó claro que «es una gran compañera» y que la echará «sinceramente de menos».

Los gestores de activos en Europa están priorizando un mayor desarrollo de los productos especializados en el ámbito de la ESG, según un estudio de Cerulli Associates.

Alrededor del 66% de los gestores encuestados cree que la pandemia de COVID-19 está estimulando la demanda de los inversores minoristas por la integración de los productos ESG. Por otra parte, el 80% espera un aumento en la demanda entre los inversores institucionales de fondos con una perfil medioambiental.

“La inversión temática centrada en cuestiones ambientales emerge como un impulsor potencial de la demanda futura en el segmento minorista, de tal forma, que están llegando al mercado nuevos productos especializados en esta temática a un ritmo acelerado”, afirma Fabrizio Zumbo, director asociado, investigación de gestión de patrimonio y activos europeos en Cerulli.

Los activos de los fondos ESG y los fondos cotizados (ETF) han crecido a un ritmo exponencial durante los últimos cinco años y Cerulli cree que la tendencia continuará. La evidencia de que la gestión de riesgos ESG puede afectar positivamente al rendimiento a largo plazo está en alza.

Una gran mayoría, el 94%, de los gestores de activos encuestados por Cerulli en Europa esperan el lanzamiento de nuevos productos de renta variable, mientras que el 81% prevé una tendencia similar con productos de renta fija relacionada con ESG en los próximos 12 a 24 meses. Además, el 81% espera lanzamientos de nuevos fondos multiactivos ESG en los próximos dos años. En el segmento de inversión de impacto, más de la mitad, un 56% de los gestores encuestados, planean diseñar nuevas propuestas de renta variable en mercados desarrollados y emergentes en los próximos 12 a 24 meses.

Cuando se trata de ETF de temática ESG, el 86% de los gestores preguntados por Cerulli en Europa esperan que los fondos que se centren en la reducción de la huella de carbono o la exclusión de combustibles fósiles sean los productos más populares durante los próximos dos años. En el ámbito de la gestión patrimonial, el 76% de los bancos privados encuestados por Cerulli en Europa ven factible ver un aumento en la demanda de fondos ESG en los próximos 12 a 24 meses. Además, el 52% de los gestores patrimoniales independientes que respondieron no descartan que la demanda de fondos ESG aumente en los próximos dos años. Además, el 43% de los asesores financieros independientes encuestados predicen una demanda significativa de sus clientes por dichos fondos y el 56% prevé una demanda moderada.

“En un futuro cercano, se espera una mayor estandarización en el sector ESG, lo que podría estimular el crecimiento de las carteras modelo con esta temática entre los clientes minoristas, así como fomentar la adopción de estos productos por parte de los inversores con niveles más bajos de activos invertibles”, sentencia Zumbo.

CC-BY-SA-2.0, FlickrFoto: Bob. Zona euro: el despertar de la inversión

La Comisión Europea acaba de aprobar el anunciado paquete de medidas dirigido a fomentar la inversión minorista conocido como RIS (siglas en inglés de Retail Investment Strategy). El organismo busca equiparar las normas de conducta y obligaciones de las entidades en la distribución de productos, con independencia de que se traten de instrumentos financieros (regulados en la MiFID) o productos de inversión basados en seguros (conocidos por sus siglas en inglés, IBIP).

Los objetivos de la Comisión, según apuntan desde finReg360, con este paquete de medidas son varios. Primero, aumentar la participación de los clientes minoristas en los mercados de capitales, y, segundo, velar por la protección de los clientes minoristas cuando toman decisiones de inversión, para que estas se ajusten a sus necesidades y preferencias, además de asegurarles un trato justo.

También incluyen varias novedades con respecto a la legislación anterior, entre las que destacan aquéllas con un efecto significativo en los modelos de negocio de las entidades, ya sean fábricas o distribuidores.

1.- Princing process: Las entidades deberán incorporar, en sus procesos de aprobación de productos, el análisis del pricing process, es decir, del procedimiento para la fijación del precio. Este procedimiento permitirá justificar el coste de los productos y de los servicios respecto al valor aportado a los clientes. Esta nueva exigencia puede llegar a limitar la distribución de terminados productos que, por sus características de costes, rentabilidad o estrategia de inversión, entre otras, no se consideren adecuados en comparación con los benchmarks que publicarán la Autoridad Europea de Valores y Mercados y la Autoridad Europea de Seguros y Pensiones de Jubilación (ESMA y EIOPA, en siglas inglesas).

2.- Prohibición parcial de incentivos: La propuesta prohíbe los incentivos cuando se presten servicios de recepción y transmisión de órdenes y de ejecución, salvo para las órdenes que provengan de un asesoramiento previo, o que se den en el servicio de colocación y aseguramiento. Además, prevé reforzar las obligaciones para justificar el valor añadido de los servicios en los que se puedan seguir cobrando estos incentivos, como es el caso del «asesoramiento no independiente».

3.- Nueva definición de asesoramiento: La nueva iniciativa incrementa las obligaciones en la prestación del servicio de asesoramiento para justificar que se está actuando en el mejor interés del cliente. Así, se modifican conceptos muy arraigados en la industria como el «asesoramiento puntual por producto», puesto que se exige incluir en la evaluación una amplia gama de productos, y recomendar siempre los más idóneos y beneficiosos para el cliente en función del coste.

Estas novedades, junto con otras que se incorporan en la propuesta de la Comisión Europea, implican que todas las entidades, sean fábricas o distribuidores de producto afectados, deben realicen una profunda reflexión sobre sus modelos de negocio, con independencia de que contemplen o no incentivos.

El texto prevé un plazo de 12 meses desde su entrada en vigor para la transposición a los ordenamientos jurídicos de los estados miembros y de 18 meses para su aplicación efectiva. Teniendo en cuenta estos plazos de tramitación, es previsible que, durante 2023 y 2024, se complete el texto definitivo para la aprobación por el Parlamento y el Consejo, de manera que la norma despliegue sus efectos en 2026. Durante este tiempo, la Comisión Europea deberá, junto con la ESMA y la EIOPA, desarrollar esta normativa, a través de los distintos actos delegados que deberán ser aprobados y con aplicación en la misma fecha.

El efecto tras la vuelta de la pandemia supuso un incremento inusual de los precios de las materias primas en un breve espacio de tiempo, lo cual se ve magnificado al partir de unos niveles anormalmente bajos. Las últimas subidas en los precios de la energía, a partir del fuerte incremento provocado por la invasión rusa de Ucrania nos han recordado la debilidad de los países dependientes de la importación mientras continúe la dependencia de más de medio mundo de los combustibles fósiles como hasta ahora. Pero no únicamente subieron fuertemente los precios de la energía, metales imprescindibles como el acero, o todos aquellos habilitadores de la transición energética sufrieron elevados crecimientos.

La solución en el largo plazo pasa por el empleo de las energías renovables y la eficiencia energética, acompañado de una mayor concienciación ciudadana, mientras que, para contrarrestar los problemas de suministro material, son necesarias soluciones innovadoras en materiales y procesos más específicas.

Robecobusca soluciones en esta situación tan compleja en la que nos encontramos de cambio climático, escasez y carestía de recursos en los mercados, o la presencia creciente de unos residuos que en el mejor de los casos acaban en el vertedero. Como siempre decimos en Robeco, los desafíos dan lugar a oportunidades para el inversor.

Cuando pensamos en escasez de recursos, Robeco recuerda el éxito su fondo RobecoSAM Smart Materialsdonde, materiales innovadores, y tecnologías que logran mejores eficiencias aparecen como soluciones.

Nos encontramos en un momento en el que el incremento de los precios de las materias primas, el precio del carbono, o la escasez en la cadena de suministro fomentan que, a corto plazo, ciertos sustitutos que en otro momento no fueron factibles resulten más atractivos y competitivos, como el vehículo eléctrico y sus infraestructuras, los biomateriales, pero también de elementos para una mejor eficiencia en los edificios, o las soluciones de automatización para facilitar el retorno de la producción a sus países origen. El largo plazo, que es donde se encuentra realmente el máximo potencial de este tipo de fondos, continúa centrado en soluciones que emplean materiales transformacionales como el litio en el almacenamiento, biomateriales, materiales ligeros, o aprovechando los materiales avanzados en su mejora en la eficiencia energética en edificios. También en el sector industrial, con mejoras tecnológicas que logran una fabricación más eficiente con menos recursos (automatización y control de procesos), y que permite obtener productos con mejores características mediante robótica, láser, diseño asistido, impresión 3D, etc.

De cara a la situación actual en los mercados de materias primas, y de problemas en la cadena de suministro, la estrategia de nuestro fondo RobecoSAM Smart Energy es válida y se ve potenciada. Los resultados de las recientes COP, y el incremento de los precios del carbono y las energías, impulsan las soluciones en la senda de la transición energética. Los objetivos de emisiones de gobiernos y empresas, junto con los problemas de suministro energético fuerzan como solución la instalación de una mayor capacidad renovable. Es más, los elevados precios de los combustibles, y unos precios del carbono en ascenso contribuyen, gracias a la disminución en los costes de fabricación y operación de las energías renovables, a que estas se conviertan en más atractivas.

Estamos encontrando oportunidades de inversión a lo largo de toda la cadena de valor energética, gracias a la evolución hacia una mayor electrificación, acompañada de una creciente descarbonización. La generación renovable, con materiales y equipamiento para la producción, pasando por la distribución de energía con las redes inteligentes, la descentralización y la digitalización, hasta en el cliente, con la gestión de la energía con semiconductores y el almacenamiento energético, procesos industriales, transporte o Big Data, todos se vuelven clave en momentos de carestía energética como el actual.

El futuro de la energía es eléctrico, limpio, eficiente y seguro. Si a estas características le sumamos que el coste de construcción y operación es, a lo largo de su vida útil, inferior al de otras tecnologías que emplean el gas o el carbón, la oportunidad está servida. Pero para que la solución renovable sea la buscada, debemos avanzar en almacenamiento energético y en una gestión energética a través de redes, apropiada.

Resultan en particular atractivos temas como la energía solar competitiva y escalable, los semiconductores de potencia para gestión energética, la electrificación del transporte o la eficiencia energética en edificios. Si queremos cumplir con el Net Zero, o no superar el escenario de 1,5°C debemos acelerar la entrada de este tipo de soluciones basadas en las energías renovables, y todo lo que acompaña, más aún en un momento de inflexión donde los menores costes de las renovables, y la disminución relativa respecto a los incrementos en precio de los combustibles fósiles, las convierten en más competitivas que nunca. La necesidad de crecimiento está por tanto asegurada al menos durante diez o quince años, sólo queda elegir las empresas apropiadas para acompañar a este crecimiento.

Los desafíos en la cadena de suministro son temporales, mientras que las tendencias que están detrás de los temas en que se basan estos fondos de materiales y energía son resistentes y de largo plazo. Aprovechémoslo.