Según un estudio realizado por Oxford Risk, firma experta en finanzas conductuales, existen demasiados gestores de patrimonio que todavía se basan en su intuición para determinar el perfil psicológico de sus clientes. De hecho, el estudio revela que estos profesionales suelen sorprenderse con frecuencia por las decisiones de inversión de sus clientes, a pesar de afirmar conocer muy bien sus perfiles psicológicos.

El estudio, realizado con gestores de patrimonios de toda Europa que gestionan colectivamente activos por valor de unos 327.000 millones de euros, revela que el 68% admiten que les sorprenden las decisiones que toman sus clientes. “Esta cifra contrasta con el 8% que afirma que nunca le sorprenden las decisiones de sus clientes”, matizan.

La misma encuesta muestra que un 62% creen que las decisiones emocionales cuestan al inversor medio más de 100 puntos básicos en términos de “riqueza invertible” cada año, “lo que pone de relieve el valor percibido de comprender los perfiles de comportamiento de los inversores”, destacan desde Oxford Risk. A pesar de ello, el 80% de los gestores de patrimonios encuestados afirman conocer muy bien los perfiles psicológicos de sus clientes a la hora de invertir.

De los gestores de patrimonios encuestados en el Reino Unido, Francia, Italia, España e Irlanda, el 82% afirma disponer de buenas herramientas y sistemas para comprender los perfiles psicológicos de sus clientes, frente a sólo un 4% que no los tiene. Otro dato relevante es que el 74% afirma tener formación suficiente para comprender los perfiles psicológicos de sus clientes, y sólo el 3% admite no tenerla. Sin embargo, cuando se les pregunta cómo evalúan los perfiles psicológicos de sus clientes, el 67% confía principalmente en su propia intuición y sólo el 10% dice no hacerlo.

“Este análisis apunta a tendencias preocupantes entre los asesores que creen que tienen la formación y las herramientas adecuadas para medir con precisión los perfiles psicológicos de sus clientes, pero la gran mayoría sigue admitiendo que confía en su propia intuición”, concluye Greg B. Davies, doctor y director de Behavioural Finance de Oxford Risk.

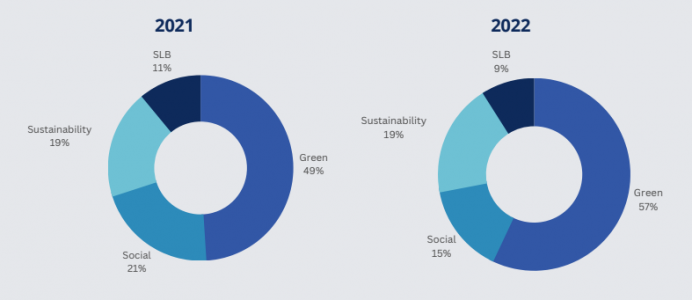

El último informe trimestral de MainStreet Partners, empresa de asesoramiento y análisis de carteras en materia de ASG, desvela que el déficit de financiación actual para alcanzar los objetivos de desarrollo sostenible (ODS) de las Naciones Unidas asciende a 2,5 billones de dólares, pero, también, que en este contexto, los bonos GSS (bonos verdes, sociales y de sostenibilidad) están sirviendo como un canal clave para desplegar capital para proyectos ambientales y sociales a nivel mundial. El estudio, en general, se centra en la relación existente entre los bonos GSS y los objetivos de desarrollo sostenible, y ofrece nuevas perspectivas sobre cómo estos instrumentos están dirigiendo el capital hacia los mercados emergentes.

El informe desarrolla dos tendencias principales. En primer lugar, establece que independientemente de la región en la que se emita un bono GSS, cada vez se destinan más ingresos a los mercados emergentes, lo que sugiere que los valores de renta fija sostenibles son un instrumento eficaz para reducir la brecha en la financiación climática.

Por otro lado, aunque los bonos vinculados a la sostenibilidad (SLB) podrían desempeñar un papel clave en este aspecto, dado su formato más accesible para los emisores de los mercados emergentes, los inversores se enfrentan a su complejidad. Los bonos SLB aportan poca o ninguna claridad sobre el uso de los ingresos y se ven afectados por una menor estandarización. Fenómenos como la «reformulación» de los objetivos de rendimiento sostenible de los bonos SLB son acontecimientos financieramente importantes para los inversores que deben ser monitorizados correctamente.

Otra conclusión del informe apunta a que más del 60% de los bonos GSS emitidos en 2022 tenían como objetivo uno o más ODS, una cifra récord que casi triplica los datos de 2018, donde solo el 23% de los emisores comunicaron estos datos. Entre todos los bonos GSS emitidos en 2022, el objetivo más señalado por los emisores es el de «Ciudades y comunidades sostenibles» (ODS 11), con una recaudación aproximada de 67.000 millones de dólares de capital.

También queda patente que los bonos vinculados a la sostenibilidad (SLB) son una herramienta cada vez más importante para conectar el capital sostenible y los inversores de todos los sectores: en 2022, los emisores de empresas no financieras representaron el 74% de todos los SLB emitidos en el año, frente al 24 % entre los bonos GSS (tradicionales) de «uso del capital» de nueva emisión. Los SLB también aportan una mayor diversidad de emisores, ya que los nuevos bonos emitidos en el rango de calificación crediticia (es decir, rátings de BBB+ a B-) representaron el 66% de los nuevos SLB en 2022, frente a sólo el 21% de los emisores en los nuevos bonos GSS (tradicionales) de «uso de capital».

Pietro Sette, director de MainStreet Partners, afirma que es necesario «que fluya más capital de las economías desarrolladas a las economías en desarrollo», en tanto que es un objetivo clave del Acuerdo de París, «y el sector financiero debe adoptarlo». Sette recuerda que el estudio de MainStreet Partners muestra que los bonos GSS están canalizando «con éxito» el capital hacia estas regiones, en particular para crear «ciudades y comunidades sostenibles». Asimismo, «mientras que el número de emisores de bonos GSS aumenta a gran ritmo, los datos ASG y de sostenibilidad que publican aumentan aún más rápido», desvela Sette, que concluye que el uso de los ingresos, la alineación con los ODS, los resultados del impacto medioambiental y social y la alineación con la taxonomía europea son algunos de los datos que los inversores pueden incorporar y utilizar como prueba del nivel de sostenibilidad de sus inversiones ante los reguladores y el público”.

Desde 2010, MainStreet Partners ha desarrollado una base de datos de bonos GSS que ofrece un conjunto de herramientas para que los inversores puedan medir y manejar los riesgos ESG. Los productos aplicables a bonos GSS son diversos, entre ellos destacan: los ratings de bonos GSS (los bonos son analizados en base a su marco propietario que se focaliza en factores específicos del emisor y del bono), losresultados y ratings de impacto (los datos de impacto divulgados por los propios emisores son agregados y estandarizados, en base a variables ambientales y sociales) alineación a la taxonomía europea (los proyectos financiados por bonos GSS son analizados respecto a los criterios técnicos de la taxonomía. De la misma manera que los datos de impacto, los datos son agregados a nivel de cartera y proporcionan una indicación cuantitativa de la sostenibilidad de la misma), y asignación de capital (el uso del capital del bono, extraído de los informes oficiales publicados por el emisor, tanto sobre la asignación por tipo de categoría como por la ubicación geográfica en la que se invierten los recursos).

Aunque el difícil contexto de 2022 afectó a los mercados financieros mundiales, desde Credit Suisse mantienen su enfoque en la diversificación a través de seis megatendencias. Desde la entidad creen que estos temas de inversión a largo plazo continuarán ofreciendo valor en 2023, ya que siguen centrados en los catalizadores del cambio. La escalada de la inflación, las subidas de los tipos de interés, los temores a una recesión, los desafíos geopolíticos y la crisis energética hicieron de 2022 un año muy complicado para los mercados financieros mundiales. Si bien las megatendencias de Credit Suisse tampoco lograron escapar a las caídas, desde la entidad aseguran que su modelo de diversificación a través de estos seis temas de inversión y sus diferentes subtemas ayudaron a sortear las turbulencias que atravesaron los mercados.

Seis años después de su lanzamiento, las megatendencias siguen enfocadas en tendencias sociales a largo plazo y plurianuales que deberían generar oportunidades de negocio de rápido crecimiento. Es por eso que en Credit Suisse siguen manteniendo una fuerte convicción general a largo plazo en todas ellas. Aun así, han seguido desarrollando esta guía introduciendo este año el nuevo subtema ‘metales del futuro‘ en la megatendencia del cambio climático, y fusionando otros relacionados en otras tendencias. Además, incorporan áreas de actualidad a sus tendencias existentes, como los chatbots y la demanda de productos de lujo en la región Asia-Pacífico.

Burkhard Varnholt, Global Chief Investment Officer de Credit Suisse, afirmó que, aunque las Supertrends no pudieron eludir la tendencia bajista de los mercados financieros en 2022, mantienen su convicción en todas ellas y en sus subtemas. «Siguen ofreciendo valor en términos de diversificación y oportunidades de crecimiento, porque se centran en temas que trascienden los ciclos económicos y que, en última instancia, darán forma al futuro», asegura Varnholt. «La década de 2020 ya ha traído consigo numerosos cambios en nuestro mundo y muchos se han plasmado en los temas de inversión en renta variable a largo plazo de las Supertrends», señaló Nannette Hechler-Fayd’herbe, Head of Global Economics and Research de Credit Suisse. Explicó que, si bien estas tendencias estaban empezando a surgir cuando las presentaron por primera vez en 2017, ahora están creciendo y evolucionando hacia un fenómeno que tendrá mucha mayor repercusión.

Dividen sus tendencias de inversión de renta variable a largo plazo en 6 grupos: sociedades preocupadas, infraestructuras, tecnología, economía plateada, valores de los millenials y cambio climático.

En primer lugar, con sociedades preocupadas hacen referencia al complicado e inestable contexto geopolítico actual, el cual ha provocado que la seguridad personal sea el principal foco de preocupación de muchas personas en todo el mundo. Además, el reto que supuso el repentino aumento de la inflación el año pasado y el consiguiente deterioro de la asequibilidad de los bienes y servicios esenciales están lastrando la situación económica de los hogares. Estos problemas siguen requiriendo soluciones de carácter público y privado, en las que las empresas innovadoras desempeñen un papel protagonista.

En cuanto a las infraestructuras, está muy expuesta a los proyectos de gasto plurianuales que los gobiernos de todo el mundo han presentado con el fin de mejorar sus infraestructuras. Es probable que los cambios en las cadenas de suministro de energía que se llevaron a cabo en 2022 den lugar a un marco muy diferente respecto a la forma en que los países cubren sus necesidades energéticas, lo que exigirá la construcción de nuevas infraestructuras. Por otro lado, creen que las inversiones en infraestructuras de telecomunicaciones están acercando las aplicaciones al usuario final. En cuanto a las infraestructuras de transporte, identifican el regreso de los turistas chinos y la demanda acumulada tras los confinamientos causados por la COVID-19 como factores clave de cara al futuro.

Por otra parte, la tecnología avanza con la digitalización y la transformación de las empresas mediante herramientas informáticas que progresan a gran velocidad. En 2022 se lograron importantes avances, como el uso de aplicaciones basadas en la inteligencia artificial para mejorar la eficiencia y la productividad tanto en el sector servicios como en el industrial. En este sentido, aunque los chatbots han acaparado toda la atención, esperamos asistir a la implantación de la IA en todos los ámbitos, desde la educación y la construcción hasta los servicios de alimentación, la atención sanitaria y el comercio minorista.

La megatendencia ‘economía plateada’ hace alusión a varios países de todo el mundo, como Japón, China y Alemania, que han visto cómo su población crecía hasta alcanzar cifras históricas. A medida que estas sociedades vayan envejeciendo, las personas mayores de 65 años serán el único grupo de población que registre un crecimiento significativo (pasarán de los 780 millones de la actualidad a cerca de 2.500 millones en 2100). Este fuerte crecimiento dará lugar, indudablemente, a retos que exigen soluciones innovadoras en los mercados inmobiliario, de atención sanitaria, de seguros y de bienes de consumo.

Cuando hablamos de los valores de los millennials, cabe destacar cómo las generaciones Y y Z, así como sus valores fundamentales, están influyendo tanto en las empresas como en los gobiernos. Un probable pico de inflación y la reapertura de la economía china deberían respaldar esta megatendencia en 2023. Desde la entidad analizan los motores estructurales de la digitalización, el creciente mercado de los artículos de lujo (que se verá favorecido especialmente por los consumidores chinos jóvenes y acomodados) y las innovaciones que pueden aportar ventajas económicas a los mercados emergentes.

Por último, el cambio climático es la megatendencia por excelencia. Aunque puede que el mundo se desviara de sus objetivos climáticos en 2022, año en que Europa reactivó sus centrales térmicas de carbón para sustituir el petróleo y el gas rusos embargados, es probable que simplemente se trate de un ligero desvío en el camino hacia la neutralidad en carbono en 2050. La búsqueda de la seguridad energética por parte de los Gobiernos occidentales está impulsando como nunca el desarrollo de las energías renovables de producción nacional. Además, la construcción de parques solares y eólicos, y de vehículos eléctricos requerirá más minerales que las tecnologías equivalentes basadas en combustibles fósiles, lo que convertirá a los denominados ‘metales del futuro’ en un recurso esencial de ahora en adelante.

Puede acceder al informe completo sobre las Supertrends en el siguiente enlace.

La quiebra de Sillicon Valley Bank, Signature Bank y First Republic en EE.UU. ha puesto a la banca regional estadounidense bajo el foco de los inversores, siendo Pacific Western Bank (PackWest Corp) la última entidad en sufrir estrés en bolsa. Todos estos acontecimientos están siendo monitorizados con cautela por los inversores, que están muy pendientes de los avances de la Reserva Federal y su ciclo aún inacabado de subidas de tipos de interés.

Desde Thornburg IM, el co-responsable de inversión en renta fija Ben Klingelhofer afirma que la crisis en la banca regional estadounidense no se sale de lo usual dentro de la actuación de la Reserva Federal, sino que encaja con el mensaje que ha estado enviando el banco central en los últimos meses: “La Reserva Federal ha dejado muy claras sus intenciones de crear un ciclo de crédito clásico. Están subiendo los tipos de interés para hacer bajar la inflación como parte del mecanismo de transmisión. No es que quisieran que SBV o Signature Bank quebrasen, pero sí querían ver que el efecto de unos tipos de interés más altos sobre la economía real”.

Uno de los puntos que parecen unánimes es que la crisis bancaria – hasta ahora contenida por la actuación de la Reserva Federal- se plantea como una crisis de confianza, y esto se va a reflejar en el endurecimiento de la concesión de préstamos. “Lo que estamos viendo es que, en última instancia, el endurecimiento de las condiciones crediticias funciona de forma muy normalizada. Y para la Reserva Federal esto es lo normal de su negocio”, corrobora Klingelhofer.

Pero que el endurecimiento de las condiciones de crédito sea la reacción esperada no excluye que tenga efectos negativos sobre la economía, llevándola a la recesión controlada que planea la Reserva Federal. Desde Jupiter AM el gestor de renta fija Ariel Bezalel recuerda que los bancos regionales juegan un papel fundamental como financiadores de pequeñas y medianas empresas en Estados Unidos. Sin embargo, advierte que su capacidad de concesión de crédito se reducirá en los próximos meses no solo por la mayor cautela para evitar una nueva quiebra bancaria, sino también por el propio encarecimiento de la financiación derivado de unos tipos de interés más altos, y también por la pérdida de atractivo de los depósitos frente a los bonos del Tesoro estadounidense. “A menor capacidad de retención de clientes con depósitos, menor capacidad para prestar”, resume Bezalel. Finalmente, el gestor recuerda que “el endurecimiento del crédito se correlaciona bien con los impagos”, por lo que anticipa que se incrementará la tasa de default en los próximos meses.

Es una opinión compartida por Steven Bell, economista jefe de Columbia Threadneedle Investments para EMEA. Citando la última lectura de la Senior Loan Officer Opinion, Bell constata que el endurecimiento de los préstamos actual en EE.UU. ya remite a los peores momentos de la crisis financiera mundial (CFG) de 2008. “No creo que la crisis bancaria haya terminado, y aunque los argumentos son un poco técnicos, reflejan graves defectos del sistema financiero estadounidense”, afirma con rotundidad.

Bell explica que esta situación se debe en parte a que muchos de los poderes que las autoridades estadounidenses utilizaron con éxito en la CFG, como la ampliación del seguro de depósitos, han sido rescindidos desde entonces por el Congreso. “Hasta ahora, se han encontrado compradores para los bancos regionales en quiebra, pero este proceso tiene sus límites”, advierte.

En segundo lugar, Bell explica que la expansión del balance de la Fed como resultado de la expansión cuantitativa (QE) “ha eliminado un mecanismo clave que en crisis anteriores ayudó a estabilizar el sistema”, en referencia a la transferencia de dinero desde depósitos bancarios hacia letras del Tesoro. “Los grandes depositantes sufrían una penalización por trasladar sus depósitos desde los bancos y, a medida que aumentaba el temor a la quiebra bancaria, el diferencial entre ambos (TED) se ampliaba y el sistema podía encontrar un equilibrio”. Bell declara que el QE ha puesto fin a esta situación: “La Reserva Federal ha tenido que pagar intereses por el exceso de reservas bancarias al tipo de interés objetivo, cortocircuitando el diferencial TED. Así pues, los depositantes ya no sufren una penalización por retirar fondos de un banco con problemas”.

Real estate comercial, ¿el siguiente en caer?

Desde Fidelity International, el gestor Daniel Ushakov recuerda que muchos bancos regionales han actuado en los últimos años como principales financiadores del real estate comercial, que actualmente se comporta “como una de las partes más tensionadas del mercado”. Por este motivo, el real estate es uno de los sectores con los que muestra mayor cautela, al detectar señales de estrés en la capacidad de financiación: “Muchas de las estructuras inmobiliarias actuales fueron desarrolladas durante la era de tipos cero y no están preparadas para sobrevivir en la era de la inflación. Es por esa razón que estamos cautos, aunque las valoraciones sean baratas”, afirma.

Ariel Bezalel corrobora este análisis, y amplía con datos sobre la situación del real estate comercial, que se ha visto muy afectado por el auge del teletrabajo durante la pandemia: “El subyacente está bajo mucha presión, la tasa de oficinas desocupadas ya alcanza el 20%”. Según cálculos del gestor, las empresas que operan en este segmento pidieron prestados 5 billones de dólares en los últimos años, de los cuales 2 billones corren por cuenta de la banca regional; además, anticipa una oleada de refinanciaciones para el año que viene, que no todas las empresas atravesarán con los mismos niveles de comodidad.

2023 vs 2008

Si bien la crisis de 2008 también se vio caracterizada por el estallido de la burbuja inmobiliaria y su efecto pernicioso sobre los balances de la banca estadounidense, los expertos explican que hay algo que esta vez sí es diferente: “Los megabancos han sufrido poco en esta última crisis; de hecho, pueden incluso prosperar a largo plazo, ya que compran rivales a bajo precio”, explica el economista jefe de Columbia Threadneedle. Sin embargo, Bell puntualiza que “es poco probable que puedan absorber toda la oferta de crédito dejada por sus hermanos más débiles y seguramente endurecerán aún más las condiciones de los préstamos que concedan”.

Desde Fidelity, Ushakov destaca que la gran banca estadounidense está mucho más capitalizada y con balances más saneados que los regionales: han conseguido atraer gran parte del dinero depositado previamente en entidades regionales, y en algunos casos han comprado algunos de los negocios en apuros. “El nivel de capital actual en la gran banca es muy diferente a cómo estaban antes de 2008. Nos sentimos cómodos invirtiendo en los grandes campeones estadounidenses”, resume.

Se necesitan al menos 12 meses para notar el efecto sobre la economía de las subidas de tipos de la Reserva Federal. La Fed empezó a subir tipos en marzo del año pasado, y en marzo de este año se inició la crisis de la banca regional estadounidense. ¿Casualidad? Ariel Bezalel, gestor de inversiones de renta fija de Jupiter AM, tiene sólidas evidencias de que el entorno macro actual ofrece poco margen para la casualidad, y sí para anticipar un hard landing en Estados Unidos. “La masa monetaria se ha reducido un 6% en Estados Unidos y un 3% en Europa en términos interanuales. La última vez que vimos estos niveles fue durante la Gran Depresión”, argumenta.

Otro signo que hace pensar al gestor que se acerca una recesión y no precisamente suave es la inversión de la curva que relaciona el comportamiento de los Treasuries a 10 años y 3 meses, que “nunca ha dado un falso positivo en recesión”.

Bezalel realizó estas declaraciones en el marco de la Conferencia de Inversión que celebró recientemente Jupiter AM para más de 100 clientes internacionales en Madrid, y que estuvo presentada por William López, responsable de Latam & US Offshore, y Félix de Gregorio, responsable de la firma para el mercado español. El gestor afirmó que el entorno macro actual ofrece “el mejor punto de entrada para invertir en deuda de Gobiernos en 20 años”. Su preferencia es por bonos del Tesoro de EE.UU., pero también de países como Australia o Corea del Sur.

Ingredientes para la recesión estadounidense

El gestor anticipa que se acercan “tiempos duros para el consumidor americano”, que ya ha experimentado un colapso en la tasa de ahorro como consecuencia de la escalada de la inflación y del encarecimiento de las tasas de interés. En el último año se ha disparado el crédito con tarjeta y se ha colapsado la concesión de hipotecas – el tipo medio se sitúa en torno al 8%-, al caer la capacidad de las familias para adquirir una casa. Bezalel descarta una pronta recuperación del sector inmobiliario en EE.UU. De hecho, considera que la situación de este sector es un fenómeno global, apuntando a países como Australia, Nueva Zelanda o Reino Unido como otros mercados muy tensionados, además del estallido de la burbuja inmobiliaria en China, que cree que “va a ser un lastre para su economía durante muchos años”.

Bezalel se muestra más preocupado por la trayectoria del crecimiento de EE. UU. que por la evolución de su inflación, que califica de “prometedora”. Considera que ya han tocado techo dos de los componentes que más pesan sobre el cálculo de la inflación: el precio de los alquileres y la subida de los salarios, al considerar que el mercado laboral estadounidense “ya ha visto sus mejores días”. En tercer lugar, afirma que las materias primas también presentan precios más suaves que los vistos en 2022. Por estos motivos, el gestor piensa que hay razones para que la inflación regrese al entorno del 2% en la segunda mitad de 2022.

Bezalel delimita en el horizonte cercano un riesgo a monitorizar de cerca: los bancos regionales estadounidenses. Bezalel alerta de que su capacidad de concesión de crédito se reducirá en los próximos meses por la suma del encarecimiento de los préstamos y el endurecimiento de las condiciones de financiación, como consecuencia de la caída de SVB, First Republic y Signature Bank. Además, apunta a que los depósitos en EE.UU. no son atractivos frente a la posibilidad de comprar “papel” del Tesoro estadounidense, con remuneraciones del 5%. “A menor capacidad de retención de clientes con depósitos, menor capacidad para prestar”, resume Bezalel.

El gestor añade que “el endurecimiento del crédito se correlaciona bien con los impagos”, por lo que anticipa que se incrementará la tasa de default en los próximos meses. Por todas estas razones, Bezalel considera que los bancos centrales se verán obligados a revisar su política monetaria, particularmente la Reserva Federal.

Todos estos elementos llevan a la firma a mostrar mayor cautela en su asignación a crédito, con una postura más conservadora y muy centrada en el análisis en profundidad para una correcta selección de bonos.

Adam Darling, gestor de high yield, comparte el enfoque cauteloso para su clase de activo: “Estamos saliendo de la era del dinero fácil, en la que las empresas débiles pudieron pedir prestado y las empresas fuertes se endeudaron demasiado”. Darling prevé que las condiciones del mercado se tornen más duras en los próximos seis meses, lo que traerá consigo mayor dispersión entre emisiones y también más estrés y más impagos. No obstante, no ve este escenario con pesimismo: “La volatilidad y los impagos son lo que mueve el mercado, estamos emocionados con las oportunidades que generan”.

De esta forma, aunque el gestor considera que los diferenciales de crédito “aún no están poniendo en precio un hard landing”, sí piensa que las valoraciones actuales pueden suponer un buen punto de entrada para invertir en el largo plazo, aunque “siendo cautos y cuidadosos con la selección de títulos”. El gestor actualmente está infraponderado en consumo discrecional y bonos del sector industrial, mientras que sobrepondera consumo básico, energía y bancos.

Optimismo en el mundo emergente

En contraste con las previsiones para el mundo desarrollado, el gestor de renta fija emergente Alejandro Arévalo aportó razones para ser optimistas con su clase de activo: “Es la primera vez en 20 años que la inflación de los países emergentes es inferior a la de los países desarrollados”, declaraba.

Arévalo destacó la buena gestión de los bancos centrales del mundo en vías de desarrollo, particularmente en Latinoamérica, al adelantarse en el ajuste monetario y ser capaces de controlar el impulso inflacionario, generando confianza entre los inversores.

De cara a este año, el gestor descarta que empiecen a verse recortes en las tasas de interés, pero afirma que la buena gestión monetaria “ha abierto la puerta para que los bancos centrales emergentes puedan apoyar a sus economías en caso de recesión”. De hecho, Arévalo declaró que el gran cambio que han experimentado los países emergentes en los últimos diez años es que ahora cuentan “con unos bancos centrales más profesionales en la lucha contra la inflación”.

El experto dedicó parte de sus comentarios a analizar la situación de China, donde en 2022 el crecimiento fue inferior a la previsión del 5% fijada por su Gobierno por primera vez en diez años, como consecuencia de la estricta política de covid cero. “Hablamos mucho del giro de la Fed, y muy poco del giro de China, que ha pasado de la ideología al pragmatismo”, resume Arévalo.

El experto anticipa que la reapertura del país permitirá que China crezca un 6% en 2023, apoyada en la recuperación del consumo, la creación del empleo, el crecimiento de la concesión de préstamos y el apoyo continuado del Gobierno al sector inmobiliario.

Una contadora abre una planilla de Excel y desnuda su plan financiero. Si bien es una estudiante de posgrado que espera tener una certificación MBA a finales de año, lo que muestra no es un portafolio de inversiones: es su estrategia para ganarle a la inflación en Argentina.

La profesional que trabaja para la industria de alimentos muestra el detalle de todos los vencimientos de sus cuentas domésticas. La luz, el alquiler, los gastos comunes del edificio y la tarjeta de crédito son solo algunos de los vencimientos que varían entre la primera, segunda y tercera decena del mes.

“Toda mi vida fui muy ordenada, cobraba el sueldo el primero de mes y pagaba todas las deudas para quedarme tranquila. Sin embargo, ahora tengo 12 alarmas para que recuerde pagar cada vencimiento en su último día”, comentó la contadora de 34 años que prefirió no revelar su identidad.

Mientras cuenta cómo coloca su dinero en aplicaciones que le pagan un interés diario, indexado con el 6% mensual de inflación, por colocar el dinero en esas cuentas, la contadora confiesa que preferiría poder volver a una vida más tranquila.

Distinto es el caso de Javier, un ingeniero industrial que disfruta de tener una planilla de Excel para cada uno de los nueve bancos en los que tiene línea de crédito. El profesional, que pidió que se le cambiara su nombre, confesó que sus finanzas personales son como un partido de ajedrez. Javier busca el negocio en todos lados, remates judiciales, compra y venta de vehículos utilitarios de empresas, entre otros negocios extras a su jornada diaria como jefe de ventas en una empresa de consumo masivo.

“Tengo todo muy organizado, el ‘tablero’ armado para saber cómo muevo las piezas. Analizo dónde tengo mejor crédito, solicito préstamos, coloco el dinero y busco inversiones de todo tipo”, describió. “Son dos horas más de trabajo por día, pero me da mucho resultado, con esa diferencia le pago el colegio a mis tres chicos”, contó orgulloso.

Argentina presenta un índice de inflación que ronda el 6% mensual y el año pasado promedió el 100% interanual, a lo que se suma la devaluación constante en la que los pesos argentinos se deprecian con el pasar de las horas.

“El argentino con cierta capacidad de ahorro, de clase media o media alta, tiene un sinfín de artilugios o estrategias. En un contexto cercano al 100% de inflación, si no te cuidas un poco, lo que ganas con un salario o con un negocio propio enseguida se desvaloriza muchísimo”, dijo a Funds Society Alejo Rodríguez Cacio, Business & Product Director en Capital Markets Argentina S.A.

Rodríguez Cacio, que también es director académico de los programasMBAy EMBAde la Universidad Torcuato Di Tella en Buenos Aires, destacó que “para combatir la inflación, el Banco Central de Argentina puso tasas relativamente altas, que hacen que el país tenga tasas de plazo fijo reales positivas”.

Por otro lado, el profesor y divulgador académico, hizo énfasis en la importancia que tiene el dólar en Argentina. Rodríguez Cacio comparó a su país con el resto de la región y en cuanto a la agenda informativa sobre la cotización de la divisa estadounidense.

“En otros países de la región la gente no está tan al tanto de cuánto vale el dólar. En Argentina, en cambio, es un tema cotidiano y mucha gente se dolariza. En un país donde hay control cambiario, donde hay control de capitales, casi nadie puede acceder al dólar oficial, y si lo hace es solo con un tope regulatorio de 200 dólares mensuales”, explicó el especialista.

Puede acceder al artículo completo de la revista a través de este link.

En ecosistemas armoniosos hay equilibrio. Es un principio básico de la vida. Más aún, la naturaleza es por sí misma regenerativa: la vida se regenera en el planeta desde hace miles de millones de años. Pero los seres humanos tenemos la malsana costumbre de actuar en el último momento, a pesar de las alarmas. Pero, si queremos un futuro seguro en nuestro planeta, tal hábito tiene que cambiar, empezando por nuestro pensamiento. De hecho, la tendencia a pesar en la innovación como un medio de hacer nuestras vidas perpetuamente fáciles, nos ha ocultado nuestra vulnerabilidad.

Usamos ropa abundante para protegernos del clima, vivimos en casas con calefacción, comemos alimentos importados y vemos Netflix, con lo que nos olvidamos de lo dependientes que somos del mundo exterior. Incluso la inversión sostenible se consideraba un nicho, dominado por narrativas respecto a la ética como limitadora de la rentabilidad, no como motivo de oportunidades.

Esa filosofía prevaleciente se ha reflejado en la forma en que hemos usado el planeta, centrada en extraer el mayor valor lo más rápido posible, en lugar de, reciclar, reutilizar y regenerar. Así, pues, no pregunte qué puede el planeta por usted, sino qué puede usted hacer por su planeta.

Así es, no hay opción. Hay que pasar de una economía global degenerativa a una regenerativa. Hay que tener en cuenta que ni siquiera alcanzar cero emisiones netas de gases de efecto invernadero resulta suficiente para hacer frente al cambio climático.

Efectivamente, la economía neutral en emisiones de carbono ya no restaurará lo que se ha perdido en términos de biodiversidad. 90% de esta pérdida de biodiversidad ha sido el resultado de actividades de extracción y procesamiento de los recursos naturales, donde solo 8,6 % se recicla o recupera. El caso es que más de 50% del PIB mundial depende de la naturaleza de una manera u otra. Así que la pérdida de biodiversidad amenaza a las economías mundiales.

Afortunadamente, la conciencia responsable se está afianzando y con ello la necesidad de una economía regenerativa. Comenzó a cambiar hace unos cinco años y se ha acelerado enormemente con la pandemia COVID, momento mori para el clima y la salud humana. Aunque al respecto todavía hay división generacional, está siendo superada gradualmente.

La investigación muestra que el punto de inflexión en cualquier cambio cultural se produce cuando alcanza al 25 % de una población y ya es frecuente ver contenido relacionado con el clima en los medios de comunicación, los cuales desempeñan un papel importante en este cambio cultural. Además, la prevalencia de tecnología de video accesible y barata está llegando a nuestros hogares y oficinas con imágenes de las realidades diarias del cambio climático y de la pérdida de biodiversidad. De manera que el impacto se hace difícil de negar, aunque haya un paso que dar para la integración, que es mayor cuanto más esperamos.

Una solución convincente se encuentra en los límites planetarios. Es un concepto basado en un marco científico, que clasifica los problemas ambientales en nueve dimensiones codependientes y que sitúan la ecología en el aspecto central de la Tierra. Cada dimensión muestra los límites dentro de los que la humanidad puede operar con seguridad para el futuro. Superarlos implica riesgos de cambio repentino potencialmente irreversibles.

En la práctica, implica una economía con tres características diferenciales: reducción de externalidades, economía circular e inclusión social y económica. Es decir, ralentizar, reducir y cerrar los bucles en el uso de energía, materiales y residuos y preservar y restaurar la biodiversidad. A esto se añade la necesidad de fomentar la inclusión social y económica, a fin de que las sociedades sean resilientes y, por tanto, capaces de abordar sus responsabilidades planetarias.

De manera que, como inversores, debemos restablecer el equilibrio natural y asignar capital en correspondencia. Se trata de invertir para producir impacto, mediante empresas que innovan en soluciones de regeneración de los ecosistemas y que facilitan sociedades más resilientes. Ya hay un historial financieramente sólido. Ahora, es previsible que las empresas que más contribuyan a la transición a una economía regenerativa muestren un crecimiento superior en las próximas décadas.

Union Bancaire Privée, UBP SA (UBP) ha anunciado la adquisición del 100% de las acciones emitidas por Angel Japan Asset Management Limited (Angel Japan AM), un asesor de inversiones independiente con sede en Tokio especializado en el segmento de renta variable japonesa de empresas de pequeña capitalización. La transacción fortalece aún más la presencia de UBP en Japón y es una clara demostración del objetivo de UBP de expandir su presencia en la región de Asia-Pacífico.

UBP está presente en Tokio desde el año 2005, donde opera a través de UBP Investments Co., Ltd, que brinda servicios de gestión, tanto de activos tradicionales como de inversiones alternativas para clientes con sede en Japón, así como para inversores globales que buscan tener exposición al país.

Fundada en 2001 y dirigida por Hirotaka Usami, Angel Japan AM está formada por cinco profesionales de inversión experimentados, incluidos cuatro gestores de cartera con una experiencia media de 24 años. Actualmente gestiona tres estrategias (IPO, New Growth y Steady Growth) con activos totales bajo asesoramiento de 1.200 millones de USD.

Esta adquisición se produce gracias a una exitosa asociación entre UBP y Angel Japan AM. Desde 2018, Angel Japan AM asesora a UBP Investments Co., Ltd, la entidad que gestiona la estrategia de renta variable japonesa de pequeña capitalización de UBP, que ha generado rendimientos atractivos desde el inicio y ha superado a su índice de referencia.

Tras la transferencia de propiedad, Hirotaka Usami se convertirá en presidente de una junta directiva recién creada en Angel Japan AM, mientras que Ryota Bando, el actual director de operaciones, será nombrado director ejecutivo. Se espera que todos los empleados actuales de Angel Japan AM permanezcan en la compañía. Aparte de los cambios en su estructura de gobierno y directores, no habrá cambios ni en el actual proceso de gestión, ni en la filosofía, estilo y equipo de inversión de Angel Japan AM.

Sobre la transacción, Nicolas Faller,Co-CEO Asset Management y Head of Institutional Clients en UBP, comentó que “la adquisición de Angel Japan AM enfatiza la fuerte convicción de UBP sobre las oportunidades de inversión en el segmento global de acciones de pequeña capitalización, especialmente en Japón, y en cuanto a la capacidad única del equipo para aprovecharlos». Asimismo, añadió que asumir la propiedad de Angel Japan AM «no solo ampliará los canales de distribución a clientes japoneses, sino que también fortalecerá las capacidades internas y la propuesta de valor para atender aún mejor a los clientes internacionales”.

Hirotaka Usami, director representante y fundador de Angel Japan AM, agregó que le complace «haber encontrado el socio adecuado para nuestros clientes y nuestros empleados cualificados y comprometidos» y aseguró que las profundas capacidades sobre el mercado local que aportamos a UBP «crearán valor a largo plazo para los clientes», además de «respaldar las ambiciones de crecimiento de UBP en Japón e internacionalmente». De tal manera, que «el éxito anticipado de esta nueva alianza se basa en la solidez de nuestra asociación durante los últimos cinco años”, concluyó Usami.

La nueva gestora de fondos de inversión alternativos de Santander Asset Management acelera el ritmo de fichajes. La última incorporación ha sido Álvaro Bueso-Inchausti, que se ha incorporado con el cargo de responsable de Producto (head of Products) de la nueva gestora de Alternativos, según confirman desde Santander AM. Bueso-Inchausti procede de A&G, donde fue responsable de una nueva línea de negocio dedicada a fondos de fondos de activos alternativos.

Con anterioridad, ejerció cinco años como Executive Director en Altamar Capital Partners, dentro del equipo de Private Debt, donde trabajó desde que la entidad lanzara su primer fondo de fondos de deuda privada en 2017. También estuvo cuatro años en la filial de infraestructuras del Grupo ACS, Iridium, en el equipo financiero, y anteriormente en el departamento de Leverage Finance de CaixaBank Madrid y en Commerzbank en Londres. Es licenciado por CUNEF.

Santander Asset Management anunció el pasado 15 de mayo que había obtenido la autorización de la CNMV para la constitución de su nueva gestora de fondos de inversión alternativos. Luis García-Izquierdo es el CEO de la nueva gestora, y Borja Díaz-Llanos, el CIO. Bueso-Inchausti se une a un amplio equipo: desde la creación del área de Alternativos, la gestora ha reforzado sus equipos con la incorporación de nuevo talento y actualmente cuenta con un total de 42 empleados. Actualmente, el negocio de alternativos de Santander Asset Management cuenta con un total de 22 vehículos y 2.000 millones de euros comprometidos globalmente.

Asimismo, Santander Asset Management está reforzando sus equipos de forma acelerada. Recientemente anunció las incorporaciones de James Ind y Luiz Félix a su área de inversiones.

El PIB alemán del primer trimestre ha sido revisada a la baja y ya muestra que la locomotora europea desacelera. La primera economía de la zona euro se contrajo un 0,3%, lo que, unido a la caída del PIB del cuarto trimestre del año pasado, podría decirse que Alemania ha entrado en una recesión técnica durante el invierno. ¿Qué puede suponer esta cifra?

En principio, para Paul Diggle, economista jefe de abrdn, “en cierto modo, estas revisiones no constituyen una gran revelación, ya que , de hecho, el factor sorpresa habría sido luna resistencia de la economía alemana, y de la zona euro en general, durante el invierno”. La cuestión vendrá de cara al futuro, ya que, según Digge, “la cuestión es saber si nos espera una nueva debilidad impulsada por la elevada inflación y los altos tipos de interés”, puesto que el sector industrial alemán y el de la eurozona en general siguen siendo muy débiles, mientras que, al contrario, el sector de los servicios es sólido y los consumidores todavía resisten. Bajo su punto de vista, los precedentes históricos mandan, por lo que “las subidas de tipos van a provocar otra recesión a partir de finales de este año”.

Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM, enmarca el dato de PIB en una batería de cifras que sugieren que “la economía alemana no está fuera de peligro”, como han mostrado también las cifras de actividad PMI y de confianza inversora IFO de mayo, ya que “indican una continua debilidad, particularmente en el sector manufacturero”. Por lo tanto, concluye que la renta variable alemana “se enfrenta a una ardua lucha en este entorno, dado que en las últimas semanas había empezado a cotizar en un contexto macroeconómico mucho más positivo”.

El dato de PIB se ha traducido para David Kohl, economista jefe de Julius Baer, en una rebaja en las estimaciones de crecimiento para Alemania de este año hasta situarlo en un 0,2%. Sin embargo, ve indicios para el optimismo relacionados con la locomotora alemana, ya que “aunque la ralentización del crecimiento parece significativa en términos de magnitud y duración, hay pocos indicios de que sea sostenida”.

En principio, porque, según Kohl, la decepcionante caída del consumo privado se debió principalmente a la fuerte subida de los precios, que lastró la confianza de los consumidores. Sin embargo, el experto no ve “restricciones presupuestarias reales que limiten el consumo privado”. Además, la inversión contribuyó sólidamente al crecimiento del PIB en los tres primeros meses del año, “lo que apunta a un fuerte impulso subyacente del crecimiento”.