Foto cedidaCountry Heads y directivos de Santander América del Sur en el offsite regional 2023

Esta semana se realizó el tercer offsite de altos directivos regionales de Grupo Santander, que reunió más de 80 ejecutivos de América del Sur para delinear los objetivos y desafíos del banco en la región. El punto de encuentro fue Santiago de Chile, donde hicieron visitas a sucursales Work/Café.

La iniciativa, destacaron a través de un comunicado de prensa, fue encabezada por Carlos Rey, responsable regional de América del Sur, y Román Blanco, gerente general y Country Head de Santander Chile. Estos ejecutivos dieron la bienvenida a los altos representantes de las filiales en la región.

Durante la primera jornada se realizaron una serie de reuniones y presentaciones en el club de campo de la firma, donde se abordaron diversas temáticas, desde iniciativas digitales hasta el trabajo que se está realizando en materia de finanzas sostenibles, además de las acciones que a nivel local el banco está llevando adelante como Life, Getnet y Work/Café, entre otros.

La segunda jornada, por su parte, comenzó con una visita a Campus Santander, el nuevo edificio corporativo que la firma está construyendo en la comuna de Las Condes. Luego, realizaron una serie de visitas en terreno a los recientemente estrenados Work/Café Expresso, StartUp y la sucursal de Work/Café MUT.

El offsite de la firma contó con la participación de Mario Leão, Country Head de Brasil; Alejandro Butti, de Argentina; Gustavo Trelles, de Uruguay; Juan Pedro Oechsle, de Perú; y Martha Woodcock, de Colombia.

Además, los representantes de distintas oficinas tuvieron la oportunidad de explicar las iniciativas que están desarrollando además de escuchar las presentaciones de Matías Sánchez, Head de Global Cards, y Lucas Aranguena, responsable de Green Finance.

“Este encuentro ha sido un éxito. Ha habido mucha energía. Hemos tenido contenidos de corto plazo, pero también hemos elaborado sobre las prioridades y comentado los temas que hacemos conjuntamente”, señaló Carlos Rey.

Por su parte, Román Blanco destacó que “estas reuniones son importantes por varias razones. Primero, nos ponemos al día con las prioridades que tenemos como región y como grupo, lo que nos permite a todos estar en la misma página. Lo segundo es que esto es un foro donde podemos compartir las mejores ideas y prácticas para poder aplicarlas o adaptarlas en nuestros respectivos mercados y, lo tercero, y tal vez es lo más importante, es que se genera una comunión, fomenta el conocimiento de las personas y facilita el contacto”.

A pesar de la baja rentabilidad de las estrategias ESG en comparación con los mercados tradicionales el año pasado, los gestores de fondos de pensiones no cuestionan la importancia de la transformación sostenible. Esta es la conclusión principal del estudio «El futuro de ESG después del mercado bajista» de Xtrackers (DWS) y CREATE Research. Para el estudio, se evaluaron las respuestas de 148 gestores de planes de pensiones de Europa, Australia, Asia y Norteamérica con activos totales de 1,7 billones de euros.

En concreto, las inversiones ESG del 58% de los fondos de pensiones encuestados han obtenido peores resultados que el índice de referencia que replican. Sin embargo, los efectos del mercado como consecuencia de, por ejemplo, las subidas de los tipos de interés y el aumento de los precios de la energía se citan como las principales razones. Sólo uno de cada cuatro encuestados afirma que esta menor rentabilidad está relacionada directamente con factores ESG. Casi dos tercios de los gestores creen, por tanto, que la inversión ESG es una tendencia fundamental que no se ha visto interrumpida por la volatilidad del mercado. Por lo tanto, la mayoría quiere ampliar la cuota ESG en los próximos tres años. Esto se aplica a toda la cartera, así como a la parte de la cartera asignada pasivamente.

Los gestores citan varias razones para la creciente importancia de las estrategias ESG. Un ejemplo es la nueva normativa sobre la gestión fiduciaria de los activos de pensiones. Tras la crisis financiera mundial, los reguladores de regiones clave como la UE, Escandinavia y el Reino Unido han legislado que los planes de pensiones deben perseguir objetivos ESG como parte de su deber fiduciario.

La segunda razón es el creciente papel de la administración, es decir, la promoción de la agenda ESG a través, entre otras cosas, del ejercicio de los derechos de voto. Para el 60% de los encuestados, la gestión forma parte de la creación de valor a largo plazo. El modelo de stewardship, por su parte, busca minimizar los conflictos a través de una agenda compartida orientada al interés mutuo. Estos avances han sido posibles gracias a la Directiva 2022 de la UE sobre informes corporativos sostenibles y a la Directiva 2022 sobre informes climáticos y de inversión en el Reino Unido. En cada caso, el objetivo es invertir a través del compromiso en empresas con resultados positivos.

El tercer factor es la, cada vez mayor, búsqueda de buenas rentabilidades a largo plazo a medida que los mercados de capitales entran en una prolongada era de bajos rendimientos. Los gestores de PP se están volviendo más selectivos en cuanto a las empresas que poseen: aquellas a las que pueden presionar como accionistas para que promuevan la agenda ESG y evitar las empresas cuya actividad principal podría no sobrevivir en un mundo post-cambio climático. Por último, el cuarto motor del crecimiento es el nuevo impulso político de gobiernos y reguladores en regiones clave.

«La mayoría de los encuestados siguen creyendo que los factores ESG son fundamentales para la gestión del riesgo a largo plazo y la creación de valor. El acceso a estrategias ESG a través de productos pasivos es una parte cada vez más importante de este proceso», afirma Simon Klein,responsable global de ventas de Xtrackers, DWS.

Pixabay CC0 Public Domain. Seis lecturas recomendadas para estas vacaciones

J.P. Morgan presentó su 24ª Lista de Lectura de Verano, una colección de libros seleccionados para despertar la curiosidad, inspirar nuevas perspectivas y liberar potencial para el futuro. Con nuevos títulos, brindados por líderes de la industria y empresarios con visión de futuro, los libros invitan a los lectores de todo el mundo a un viaje desde las copas de los árboles del Amazonas a los ranchos de Wyoming, a las salas de juntas de Hong Kong y más allá.

«Los libros han despertado nuestra imaginación durante siglos. A medida que entramos en una era marcada por el rápido avance tecnológico, nuestra lista ilumina ideas para impulsar el progreso, desde cómo liderar de manera más inclusiva hasta cómo aprovechar los últimos avances en inteligencia artificial», dijo Darin Oduyoye, Director de Comunicaciones de J.P. Morgan Asset & Wealth Management.

Para confeccionar la lista, los asesores de clientes de J.P. Morgan de todo el mundo enviaron cientos de títulos de no ficción. La lista se seleccionó y revisó en función de su actualidad, calidad y atractivo para la clientela mundial de la empresa.

Una tradición de verano desde hace más de dos décadas, la Lista de Lectura de Verano 2023 de J.P. Morgan presenta una lectura inspirada en el futuro, seleccionada por y para la próxima generación. Para seleccionar la «Next Gen Pick», un subcomité de Asesores de Clientes de J.P. Morgan de nivel Asociado y Vicepresidente, representando a Norteamérica, Latinoamérica, Asia Pacífico y Europa, se reunió para revisar y seleccionar un título para involucrar e inspirar a los clientes y colegas que inician su carrera.

«Queríamos que la ‘Next Gen Pick’ abarcara ideas y temas emergentes que impulsarán el futuro», dijo Derby Chukwudi, Estratega de Inversión Asociado de J.P. Morgan Private Bank. «Tanto si eres un emprendedor tecnológico, un activista medioambiental, un artista creativo o la próxima generación de una empresa familiar, el título que hemos seleccionado esboza cómo puedes identificar el papel que tienes que desempeñar para prepararte para lo que nos depara el futuro.»

Para ver la selección completa de los títulos recomendados puede acceder al siguiente enlace.

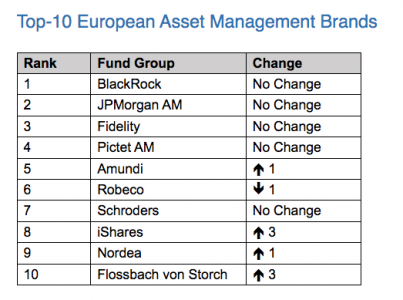

La última edición de Broadridge’s Fund Brand 50 (FB50), el análisis anual que realiza la firma de tecnología financiera Broadridge Financial Solutions, muestra que las cuatro primeras posiciones del ranking europeo de gestoras mejor valoradas por los selectores de fondos europeos siguen lideradas por BlackRock, JP Morgan AM, Fidelity y Pictet AM.

Sin embargo, la clasificación sí trae, esta vez, algunos cambios en las siguientes posiciones. Por ejemplo, Amundi sube un puesto, hasta ocupar el quinto lugar, mientras que Robeco pierde una posición, al quedar el sexto en la tabla. Otros avances considerables entre los diez primeros puestos son los de iShares y Flossbach von Storch, que suben tres puestos.

“Las cinco primeras marcas mundiales, encabezadas por BlackRock, son gigantes del sector tanto en términos de activos gestionados como de escala operativa. Las principales empresas siguen luchando por el primer puesto, y se han producido algunos cambios en el extremo superior de la clasificación. En el resto de la lista de las 50 mejores, las empresas favoritas de los selectores abarcan toda la gama, desde especialistas en productos nicho y mercados locales hasta los principales proveedores integrales”, indican los autores del informe.

Además, el estudio revela que las credenciales «verdes» son más codiciadas, y más examinadas, que nunca por los selectores de fondos europeos. Según explica Liam Martin, director de EMEA Insights de Broadridge, “esta tendencia se produce tras la noticia de una aclaración de la Comisión Europea sobre los fondos que se comercializan con arreglo a la clasificación más verde del artículo 9″. A pesar de este desarrollo, el estudio argumenta que el incentivo para que las empresas establezcan su “buena fe medioambiental” es más fuerte que nunca.

En opinión de Broadridge, esto brinda a los gestores de activos la oportunidad de traducir las credenciales «verdes» en una auténtica ventaja competitiva. El estudio FB50 de este año muestra que la percepción positiva de las credenciales ESG de una empresa puede tener un impacto enorme en el éxito de los gestores más pequeños. “Las empresas a las que se les retiran las credenciales del artículo 9 corren el riesgo de sufrir daños en su reputación”, matizan.

Además, según revela Broadridge Fund Buyer Focus Intelligence (FBFI), el apetito de los selectores de fondos europeos por los activos ESG resultó ser una de las únicas áreas positivas de demanda durante el colapso del apetito por el riesgo de 2022.

Por último, el estudio advierte de que la ESG no es el único cambio que afecta a la confianza de los compradores de fondos. “Las estrategias de crecimiento de alto rendimiento de la era de la pandemia están empezando a sufrir una corrección de rumbo, que en algunos casos ha llevado a los gestores a descender bruscamente en la clasificación. Es probable que en los próximos años se produzca una amplia recalificación de los antiguos beneficiarios del mercado de crecimiento”, concluye el informe.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su ficha mensual del sector de los fondos de inversión de marzo, en la que queda claro que los fondos monetarios fueron el refugio preferido de los inversores en plena caída de Silicon Valley Bank y Credit Suisse.

Bernard Delbecque, director senior de Economía e Investigación de Efama, comentó que el colapso del banco americano y las preocupaciones sobre el sector bancario “provocaron entradas netas inusualmente fuertes en los fondos monetarios en marzo, ya que muchos inversores adoptaron un enfoque conservador».

Las cifras son claras: los fondos monetarios UCITS registraron entradas de inversión por 37.000 millones de euros, frente a salidas de 12.000 millones de euros un mes antes. Unas cifras que permitió al conjunto de fondos UCITS y FIAs vivir otro mes de entrada de flujos, ya que, vieron llegar inversión por 31.000 millones de euros, frente a los 2.000 millones de reembolsos registrados en febrero. Es más, los UCITS de largo plazo (que no incluyen a los fondos monetarios) contabilizaron salidas netas de inversión por 8.000 millones de euros, frente a las suscripciones por 15.000 millones de un año antes.

En los fondos de renta variable la tendencia fue similar, al pasar de ver suscripciones por 2.000 millones de euros en febrero a reembolsos por 4.000 millones de euros un mes después.

Los fondos de renta fija experimentaron entradas por 6.000 millones de euros, menos de la mitad que los 15.000 millones que llegaron a este tipo de productos el mes anterior. Asimismo, los multiactivos agravaron su situación de salida de inversión, puesto que los reembolsos aumentaron desde los 5.000 millones de febrero hasta los 11.000 millones un mes después.

El total de activos bajo gestión de fondos UCITS y FIAs descendieron un leve 0,1% en marzo, hasta situarse en los 19.605 millones de euros.

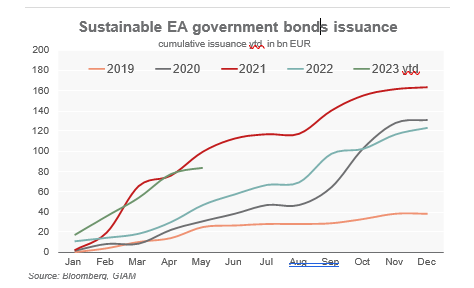

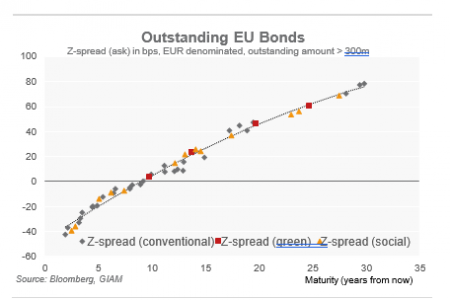

La importancia del mercado ESG ha aumentado significativamente en los últimos años. Aunque los bonos ESG siguen representando sólo una parte relativamente pequeña del mercado global, cada vez despiertan más interés debido a su rápido crecimiento. En este estudio, nos centraremos en el sector de la deuda pública, que a menudo se ve eclipsado por los bonos corporativos ESG. En concreto, analizamos la evolución de los bonos del Estado denominados en euros emitidos por deudores radicados en la eurozona, especialmente los bonos verdes, sociales y de sostenibilidad (el sector gubernamental no emite bonos vinculados a la sostenibilidad denominados en euros).

Dentro del sector de la deuda pública, distinguimos entre soberanos y ASS. Tras un comienzo de año algo vacilante, los soberanos han colocado recientemente varios bonos nuevos y han recurrido a los antiguos. Mientras tanto, se han colocado 5 nuevos bonos ESG (4 bonos verdes, 1 bono sostenible) con un volumen total de 23.000 millones de euros. Incluyendo la utilización de bonos existentes, el mercado ha absorbido más de 34.000 millones de euros. Entre otros, Italia emitió un bono con un volumen de 10.000 millones de euros y Alemania emitió recientemente su sexto bono verde (la Agencia Financiera Alemana emitirá un séptimo en el segundo semestre). Alemania apuntala así sus esfuerzos por cubrir toda la curva y establecer una curva verde de referencia a largo plazo. En conjunto, el volumen de emisión de los emisores soberanos está muy por encima del nivel de los años anteriores en esta época del año.

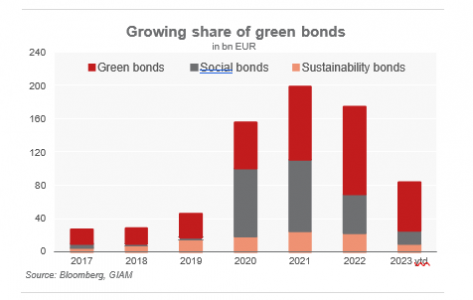

Los emisores de ASS también han emitido hasta ahora un volumen superior al del año pasado, pero no han alcanzado el nivel récord de 2021. En total, los emisores del ASS han emitido bonos ASG por un volumen de unos 50.000 millones de euros en lo que va de año. También en este caso, los bonos verdes representan la mayor parte, con unos 25.000 millones de euros. Además, se han colocado unos 15.000 millones de euros en bonos sociales y unos 10.000 millones de euros en bonos de sostenibilidad.

Las nuevas emisiones de bonos ESG fueron bien recibidas en general, con carteras de contratación parcialmente suscritas en dos dígitos y diferenciales de emisión por debajo de las previsiones (por ejemplo, la emisión de EU 2.625% 02/2048 con una cartera de doce veces suscrita a ms+68 pb, tras una previsión de ms+70 pb). La (fuerte) demanda estuvo bien diversificada en términos de tipo de inversor y regiones. En particular, en las últimas semanas, caracterizadas por una incertidumbre generalizada en los mercados debido a la persistente crisis bancaria, los bonos del ASS han reforzado su estatus de valor refugio.

A pesar del elevado volumen de emisión, no esperamos que se alcancen nuevos máximos en 2023. Varios emisores informan de fuertes avances en la financiación y ya han colocado en el mercado más del 50% del volumen previsto (con la importante excepción de la UE, que hasta ahora solo ha colocado algo más de un tercio del volumen anual previsto). En consecuencia, esperamos que el volumen de emisión de bonos ASG de este año se mantenga por debajo del de 2021, pero supere el volumen de 2022. En general, cabe esperar que los bonos de deudores que sólo deben colocar en el mercado un volumen residual limitado se comporten algo mejor en el futuro (véase también más adelante).

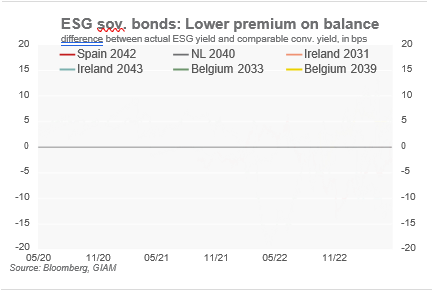

Debido al gran número de bonos ESG, apenas es posible establecer una tendencia general con respecto a las primas. Definimos la prima de los bonos ESG como la diferencia de rendimiento entre un bono ESG y un bono convencional del mismo emisor. Por lo tanto, una prima elevada corresponde a un valor más negativo. En consecuencia, una prima negativa (positiva) significa que el bono ESG cotiza más rico (más barato) que un bono convencional. Mientras que la prima puede determinarse inmediatamente para los bonos verdes alemanes debido al concepto gemelo, el análisis para otros emisores es algo más complejo, ya que el perfil de vencimiento no suele coincidir. Sorteamos el problema estimando una curva de rendimiento convencional y utilizando el conjunto de coeficientes para obtener rendimientos de bonos convencionales sintéticos que coincidan exactamente con el vencimiento de los bonos ESG correspondientes.

En los últimos meses, las primas de los bonos ESG han tendido a reducirse moderadamente. Aunque la mayoría de los bonos soberanos ESG siguen teniendo una prima (negativa), en algunos casos ha confluido en 0 puntos básicos e incluso ha pasado a territorio positivo. Esto refleja el reciente volumen de emisión comparativamente alto de bonos soberanos y varios nuevos bonos verdes de referencia. Sin embargo, la mayoría de los bonos soberanos ESG siguen cotizando más caros. Por ejemplo, el nuevo Irlanda 2043 ha aumentado constantemente su prima desde el inicio y ahora tiene una prima de -12 puntos básicos según nuestros cálculos. Los bonos verdes alemanes también siguen teniendo prima. En particular, Alemania 2025 y Alemania 2027 se benefician de una fuerte demanda, ya que tienen un argumento de venta único en el sentido de que no hay otros bonos verdes soberanos comparables con vencimientos cortos.

El espacio SSA está aún más diversificado, pero puede decirse que las primas ESG para los principales emisores también disminuyeron. Mientras tanto, la prima media de los bonos de la UE, el KfW y el BEI es ahora inferior a 2 puntos básicos. Según nuestros cálculos, algunos bonos ASG son incluso más baratos que los bonos convencionales, especialmente los de vencimiento medio.

Tribuna de Florian Späte, senior bond strategist de Generali Investments

La Cámara de Representantes de EE.UU. aprobó ayer miércoles el proyecto de ley para suspender el techo de la deuda. Se espera que el Senado apruebe el proyecto el viernes y, tras la firma del presidente Joe Biden, el techo legal de la deuda quedará suspendido hasta el 1 de enero de 2025. Eso significa que el Tesoro puede emitir tanta deuda como quiera y necesite hasta entonces, empezando con una avalancha de emisiones de letras del Tesoro la semana que viene.

La primera implicación que ve Markus Allenspach, Head Fixed Income Research de Julius Baer, es que se espera que en las próximas dos semanas salga al mercado un billón de dólares o más de deuda pública a corto plazo, “lo que ejercerá cierta presión al alza sobre los tipos a corto”, un movimiento que se produce “en un momento en que los funcionarios de la Reserva Federal están emitiendo señales muy contradictorias”, en cuanto al próximo movimiento del organismo. Dos miembros del banco central estadounidense afirmaron el martes que los tipos están suficientemente altos, mientras que otro abogó claramente por una o más subidas de tipos.

“Todos sabemos que el presidente de la Fed, Jerome Powell, describió su postura actual como ‘dependiente de los datos’, lo que significa que el informe del mercado laboral del viernes tendrá una gran influencia en su decisión personal”. Como conclusión, Allenspach augura que el mercado de bonos “seguirá volátil hasta entonces”, a pesar de las noticias tranquilizadoras en el frente del techo de deuda.

Por su parte, Thomas Hempell, Head of Macro & Market Research de Generali Investments constata que el acuerdo de última hora sobre el techo de la deuda estadounidense, la resistencia de la actividad en Estados Unidos y el impulso de la inteligencia artificial a los productores de chips informáticos “han ayudado a los activos de riesgo a digerir la subida de las cotizaciones en mayo”. Sin embargo, el experto observa algunas lagunas, entre ellas, la evidencia de una contracción del crédito. Por lo tanto, pese a que el mercado ha eliminado un riesgo, como era el cierre gubernamental, Hempel mantiene “un sesgo táctico prudente en las carteras, con una infraponderación moderada en renta variable y high yield”. Por el contrario, favorece el carry de crédito con grado de inversión y bonos del Estado, “mientras evitamos la exposición al dólar sin cobertura”.

Matthew Benkendorf, director de inversiones de Vontobel Quality Growth Boutique no ve tan claro, sin embargo, que el frente del techo de deuda esté ya zanjado. “Queda un importante obstáculo por superar, ya que esta semana, miembros del partido republicano han prometido luchar contra el acuerdo en ambas cámaras”, afirma el experto, que desvela que a pesar de que McCarthy crea que la mayoría de los miembros de su partido aceptarán finalmente el acuerdo, “la posibilidad de que sea rechazado no es remota, lo que dejaría sólo unos días para evitar el impago de la deuda estadounidense, que, tal y como están las cosas, podría tener lugar el 5 de junio”.

En caso de impago, Benkendorf prevé que los mercados financieros “reaccionarían con fuerza, pero la gravedad de su reacción acabaría por impulsar alguna acción política decisiva, como hemos visto que ocurrió durante la Crisis Financiera Mundial”. Entonces, aquel momento, los estímulos y las medidas del Gobierno estadounidense fueron inicialmente rechazados, pero la reacción negativa de los mercados inquietó a los políticos e hizo que las medidas acabaran adoptándose. Benkendorf admite que, aunque existe la posibilidad de que se produzca un impago, “es poco probable que el gobierno estadounidense deje de pagar su deuda durante mucho tiempo”. Pero la cuestión más importante en la que deben centrarse los inversores, según el experto, “es el daño permanente que un impago técnico causaría a la estabilidad económica y, lo que es más importante, a la confianza”.

En este caso, aumentaría la probabilidad de una recesión en EE.UU. hacia finales o principios del próximo año. Esto probablemente tendría ramificaciones en la economía mundial. Probablemente, un impago estadounidense también afectaría al mercado bursátil estadounidense, que no goza de tan buena salud como aparenta, pues “se ha visto impulsado únicamente por una docena de empresas”. En definitiva, Benkendorf concluye que los inversores con presencia en EE.UU. “deberían ser prudentes y posicionarse en empresas más resistentes y menos sensibles a la coyuntura económica”, y una forma de hacerlo es “fijarse en empresas de sectores como el de bienes de consumo básico y el sanitario”.

Franklin Templeton ha anunciado una asociación estratégica con Power Corporation of Canada y Great-West Lifeco, según recoge un comunicado de la firma. El acuerdo incluye la adquisición de Putnam Investments por parte de Franklin Templeton en una operación valorada en aproximadamente 925 millones de dólares, principalmente en acciones. Además, Great-West se convertirá en accionista estratégico a largo plazo de Franklin Resources (matriz de Franklin Templeton) con una participación aproximada del 6,2%, en consonancia con el compromiso permanente de Great-West con la gestión de activos.

Great-West proporcionará una asignación inicial de activos a largo plazo de 25.000 millones de dólares a los gestores de inversiones especializados de Franklin Templeton en los 12 meses siguientes al cierre, y se espera que esa cantidad aumente en los próximos años. La asociación estratégica se alinea con el enfoque de Franklin Templeton de seguir aumentando los activos de los clientes de seguros, y amplía significativamente la relación entre Franklin Templeton y Power Group of Companies en áreas clave de jubilación, gestión de activos y gestión de patrimonios.

La operación está estructurada para mantener la flexibilidad financiera de Franklin Templeton y potenciar la inversión continuada en toda la empresa. Franklin Templeton pagará aproximadamente 825 millones de dólares en acciones por adelantado al cierre de la operación y 100 millones de dólares en efectivo en un plazo de 180 días después del cierre por el 100% de Putnam. Además, Franklin Resources emitirá 33,3 millones de acciones ordinarias para Great-West. De ellas, 26,2 millones, que representan el 4,9% de las acciones ordinarias en circulación de Franklin Resources, estarán sujetas a un periodo de lock-up de 5 años, mientras que los títulos restantes de este paquete accionarial estarán sujetos a un bloqueo de 180 días.

Además, Franklin Templeton pagará hasta 375 millones de dólares en concepto de contraprestación contingente vinculada a los objetivos de crecimiento de los ingresos de la asociación.

Se espera que la transacción aumente modestamente el BPA ajustado al final del primer año tras el cierre de la operación, incluidas las sinergias de costes, y se prevé que se cierre en el cuarto trimestre natural de 2023, sujeta a las condiciones de cierre habituales.

«Esta es una transacción positiva para Franklin Templeton, y estamos entusiasmados con las numerosas oportunidades que se desbloquearán gracias a esta asociación estratégica a largo plazo con el grupo de empresas Power, incluido Great-West», afirmó Jenny Johnson, presidenta y directora ejecutiva de Franklin Templeton. La directiva añadió que tanto Power como Great-West “son líderes mundiales en servicios financieros, especialmente en los canales de patrimonio, seguros y jubilación, con un rendimiento de inversión sobresaliente”. En este punto, confió en que Putnam añadió “capacidades complementarias a nuestros gestores de inversión especializados para satisfacer las necesidades de nuestros clientes”, además de “aumentar el patrimonio bajo gestión de contribución definida de Franklin Templeton”.Johnson, finalmente, da “la bienvenida a Great-West como inversor estratégico, junto con el impresionante equipo de Putnam».

Jeffrey Orr, Presidente de Great-West, y presidente y CEO de Power declaró que «Franklin Templeton es una firma líder mundial en gestión de activos cuyo modelo de negocio está bien posicionado para aprovechar las fortalezas de inversión y distribución de Putnam», al tiempo que reconoció que le complace “iniciar una asociación con Franklin Templeton que será mutuamente beneficiosa para los clientes y nuestros respectivos negocios».

También Paul Mahon, presidente y CEO de Great-West, realizo comentarios sobre la operación, de tal forma que «esta transacción fomenta la estrategia de Great-West de crear asociaciones estratégicas con los mejores gestores de activos de su clase para apoyar las necesidades de pensiones, seguros y gestión de patrimonio de nuestros clientes». El directivo también adelantó que «la escala y amplitud de Franklin Templeton, junto con las capacidades de Putnam, impulsarán resultados positivos para nuestras empresas, nuestros clientes y nuestros inversores».

Por último, Robert Reynolds, presidente y CEO de Putnam, declaró que «para esta transacción es fundamental la fuerte alineación entre nuestras organizaciones. Compartimos una cultura centrada en el cliente, una creencia fundamental en la gestión activa, un enfoque de inversión colaborativo y basado en la investigación, y un compromiso de larga data con los principios fundamentales de inversión». También añadió que espera unirse a Franklin Templeton “en esta próxima fase de nuestro crecimiento, mientras nos unimos para servir a nuestros clientes, manteniendo nuestro compromiso con ellos y sus necesidades».

Las acciones estadounidenses terminaron abril ligeramente al alza gracias a que la publicación de resultados mejores de lo esperado en el primer trimestre – a pesar de partir de niveles más bajos- ayudaron a atemperar los temores de recesió por ahora. Los consumidores mantuvieron su Fortaleza, resistiendo a la inflación persistente y otros factores económicos adversos. Entre las temáticas positivas de la temporada de resultados del primer trimestre se incluyeron los resultados mejores de lo esperado de la banca regional, los sólidos resultados de las tecnológicas de gran capitalización y mejores tendencias en torno al control de costes, inventarios y cadena de suministro.

Aunque durante el mes se vio algo de estabilidad para la banca regional, abril terminó con los reguladores liquidando First Republic Bank (FRC) y firmando un acuerdo para vender la mayoría de sus operaciones a JPMorgan Chase & Co. (JPM). La quiebra de First Republic Bank tuvo más que ver con una reacción atrasada a la crisis de marzo más que con una nueva fase de la crisis global bancaria. Ahora, First Republic Bank se quedará para la historia como el segundo banco estadounidense de mayor tamaño (por activos) an collapsar, solo por detrás de Washington Mutual, que quebró durante la crisis financiera de 2008.

La Reserva Federal subió los tipos otro 0,25% durante la última reunión del FOMC, el 3 de mayo. Los datos económicos de marzo, que se publicaron en abril, mostraron signos de desaceleración de la inflación, pero manteniéndose bien por encima del objetivo de la Fed. Las actas de la última reunión de la Fed sugirieron que “una recesión suave” era posible, y que el enfoque de la Fed es sobre “niveles de inflación inaceptablemente altos”. Paradójicamente, el colapso de First Republic ayudó a la Fed a mantener su agenda de subidas de tipos en mayo.

El comportamiento del M&A en abril fue desigual, puesto que muchas operaciones progresaron hacia su finalización, pero otros acuerdos experimentaron contratiempos. El más destacado tuvo que ver con la adquisición de Activision por Microsoft por 74.000 millones de dólares, que fue rechazada por la Autoridad para los Mercados y la Competencia de Reino Unido (CMA por sus siglas en inglés), que afirmó que la adquisición daría a Microsoft una posición dominante en el mercado naciente de videojuegos en la nube. Microsoft ofreció numerosas garantías a la CMA para disipar sus dudas, incluyendo el compromiso de poner los títulos actuales y futuros de Activision a disposición de los servicios de juego en la nube de la competencia. Microsoft y Activision han recurrido la decisión de la CMA. Otras operaciones sí que cerraron en abril, incluyendo la adquisición por 6.000 millones de dólares en efectivo y acciones de la minera de oro Yamana por Pan American Silver y Agnico Eagle Mines, así como la adquisición por 2.000 millones de dólares del fabricante de fármacos para la diabetes Provention Bio por Sanofi. Las nuevas operaciones anunciadas en abril incluyen la adquisición de National Instruments por parte de Emerson Electric por 60 dólares la acción, o 8.000 millones, y la adquisición por parte de Merck de PrometheusBiosciences por 200 dólares la acción, en torno a unos 10.000 millones de dólares.

El mercado de convertibles cedió ligeramente en abril, al pesar sobre los mercados los temores a una recesión, la subida continuada de los tipos de interés y una visibilidad cauta. Las emisiones siguieron llegando con cuentagotas, pero abril suele ser un mes lento en el mercado primario de convertibles, ya que las empresas suelen anunciar sus beneficios. Hemos seguido viendo a empresas que recompraron convertibles, un tipo de operación que incrementa los beneficios y es positiva para el crédito. Esta dinámica ha favorecido a algunos valores convertibles.

La oportunidad actual en convertibles sigue viniendo de las emisiones en renta fija equivalentes, que están cotizando con rendimientos atractivos a vencimiento superiores a nuestra rentabilidad esperada a largo plazo. Con frecuencia, son convertibles con varios años de vencimiento que esperamos se incrementen a la par con el paso del tiempo. Aunque este no es el perfil en el que nos hemos centrado históricamente, los encontramos atractivos para el fondo en este entorno. Estos convertibles tendrían un potencial bajista limitado de aquí en adelante y esperamos que se comporten mejor que las acciones en un mercado plano, bajista o volátil.

Tribuna de Michael Gabelli, director general de Gabelli & Partners