Foto cedidaJohann Bey, director de Allianz Insurance Asset Management

Allianz Global Investors (AllianzGI), una de las principales gestoras de activos del mundo, ha anunciado el nombramiento de Johann Bey como director de Allianz Insurance Asset Management.

Al frente de un equipo de una docena de personas con sede en París, Fráncfort y Múnich, se encargará de la relación con Allianz para las carteras de seguros. Johann también codirigirá el ecosistema de seguros.

Reportará a Christian Finckh, director global de Desarrollo de Negocio de Allianz.

“Con su profundo conocimiento de nuestro cliente Allianz y su experiencia en inversiones, Johann Bey mantendrá una excelente calidad de servicio para las aseguradoras de nuestro grupo», comenta Christian Finckh.

Johann Bey, de 38 años, tiene más de 15 años de experiencia en inversiones. Comenzó su carrera en Deloitte, como auditor especializado en fondos de inversión y reaseguros. A continuación, se incorporó al Grupo Allianz en 2011 como director de Inversiones en Stuttgart (hasta 2015) y luego en París, antes de convertirse en director de Gestión de Inversiones (hasta 2020) en Allianz Investment Management París. Se incorporó a Allianz Trade en 2020 como CIO del Grupo.

Johann tiene un Máster en Gestión por la Universidad de Estrasburgo. También posee un MBA de la European School of Management and Technology (ESMT) de Berlín y es CFA Charterholder.

Sucede en el cargo a Edouard Jozan, que pasó a ser director de Distribución Europea de AllianzGI en diciembre de 2022.

En las dos últimas semanas, diez grandes compañías de seguros y reaseguros han abandonado la Net Zero Insurance Alliance (NZIA), entre ellas AXA, Allianz, SCOR y Swiss Re. Algunas de ellas han alegado razones antimonopolio para justificar su salida. El viernes pasado sonó la alarma cuando Lloyd’s (y QBE) añadieron su nombre a la lista de salida.

En su momento álgido, la alianza representaba alrededor del 15% del volumen mundial de primas de seguros, pero ahora seis de los ocho signatarios fundadores la han abandonado, apenas 2 años después de su creación. Según la página web de la NZIA, la alianza cuenta ahora con 17 miembros, entre ellos grandes nombres como Aviva y Generali. Los que se han ido son, obviamente, los más expuestos al mercado estadounidense, donde el sentimiento anticlimático y anti-ESG se ha politizado enormemente. No cabe duda de que para las empresas que se marchan, y para la propia alianza, está en juego su reputación.

¿Por qué las grandes aseguradoras han decidido retirarse de la Net Zero Insurance Alliance?

AXA, por ejemplo, declaró que se marchaba para «continuar su viaje individual hacia la sostenibilidad». Aunque esta declaración no ofrece muchos detalles, una carta enviada a la Alianza el 16 de mayo arroja algo de luz sobre la situación. Firmada por 23 fiscales generales de Estados Unidos, la carta plantea la preocupación de que ciertos objetivos relacionados con el clima esbozados en los objetivos de la Alianza puedan infringir las leyes antimonopolio estatales y federales. Señalan a la Alianza por presionar a las compañías de seguros y a sus clientes para que reduzcan rápidamente sus emisiones, lo que se traduce en un aumento de los costes, que se trasladan a los consumidores.

Esta combinación de presiones políticas y jurídicas en Estados Unidos ha creado una tensión significativa en la iniciativa climática. Cuatro de los antiguos firmantes tienen una importante actividad en Estados Unidos, lo que naturalmente ha avivado el debate entre los políticos estadounidenses.

Otra razón aducida para las salidas es el rigor de los requisitos de la alianza. Según las actuales normas de adhesión, todas las aseguradoras deben cumplir uno de los cinco objetivos obligatorios en el primer año de adhesión, y tres en los tres siguientes. Justo la semana pasada, antes de anunciar su marcha, el director general de Lloyd’s expresó su preocupación, subrayando la necesidad de que la alianza haga menos prescriptivas sus normas de adhesión, con pena de correr el riesgo de desmantelamiento.

La caída de tal alianza puede representar un obstáculo para los esfuerzos de colaboración en el espacio de los seguros. Podría considerarse un paso atrás para el enfoque colaborativo en la fijación de objetivos. Además, durante los dos últimos años, la alianza ha proporcionado un valioso apoyo a las aseguradoras y a los no miembros, en el desarrollo de herramientas y metodologías para medir y divulgar las emisiones de GEI (gases de efecto invernadero) asociadas a las carteras de suscripción.

¿Qué significa para la NZAM y otras iniciativas Net Zero?

La iniciativa Net Zero Asset Managers (NZAM), la Net Zero Asset Owner Alliance (NZAOA) y la Net Zero Banking Alliance (NZBA) son las otras grandes coaliciones, todas ellas parte del paraguas de la Glasgow Financial Alliance for Net Zero (GFANZ). Curiosamente, a pesar de haber abandonado la NZIA, AXA y AXA Investment Managers siguen siendo miembros de la NZAO y la NZAM, respectivamente.

Lamentablemente, la GFANZ, sus iniciativas asociadas y sus miembros se han enfrentado a un aumento de las críticas y acusaciones antimonopolio por parte de senadores republicanos estadounidenses. El 19 de octubre de 2022, 19 fiscales generales estatales republicanos entregaron a seis bancos estadounidenses demandas de investigación civil, solicitando información relacionada con su participación en la GFANZ y planteando preocupaciones antimonopolio. A finales del pasado mes de marzo, 53 de los mayores gestores de activos de EE.UU. recibieron una carta de 21 fiscales generales estatales en la que se les advertía contra la participación en lo que denominaban iniciativas medioambientales y sociales «despiertas».

En particular, esta carta iba dirigida a grandes gestores de activos como BlackRock, Franklin Templeton y Goldman Sachs, todos ellos miembros de la iniciativa Net Zero Asset Managers. En comparación con sus homólogos de seguros, estos gestores de activos ejercen una fuerte influencia en el panorama político estadounidense, lo que les hace menos vulnerables y mejor equipados para navegar en tiempos difíciles. Esta es, sin duda, la razón por la que no hemos asistido a una huida similar.

No obstante, ha habido salidas. El pasado mes de abril, Green Century abandonó la iniciativa NZAM, siguiendo los pasos de Vanguard. Green Century, el gestor de fondos libres de fósiles, mencionó los problemas de cumplimiento como la motivación de su salida. Por otro lado, Vanguard, el segundo gestor de activos más grande del mundo, citó la necesidad de independencia y el deseo de ofrecer claridad sobre sus puntos de vista de inversión.

Respuesta a los retos

Las distintas alianzas ya están respondiendo a estos retos suavizando sus normas para conservar a sus miembros. La GFANZ modificó sus normas de afiliación suprimiendo el requisito de comprometerse con la campaña Race to Zero, apoyada por la ONU, después de que importantes bancos estadounidenses se plantearan retirarse del grupo. Del mismo modo, la NZBA se negó a imponer a sus miembros restricciones a la financiación con combustibles fósiles. Sin embargo, estos compromisos han provocado las críticas de los activistas verdes, que temen que los objetivos de la alianza se estén diluyendo indebidamente.

En el plano normativo, la Comisión Europea también se sumó al esfuerzo y flexibilizó sus directrices antimonopolio para las empresas que se asocian para resolver los retos climáticos. El objetivo es ayudar a las empresas a entablar una cooperación legítima y genuina en materia de sostenibilidad, creando al mismo tiempo un puerto seguro frente a la persecución.

El éxodo masivo de la NZIA y las salidas escalonadas de otras iniciativas plantean dudas sobre la credibilidad y eficacia de los grupos de colaboración, incluido la GFANZ y otros. Todavía es discutible si los líderes climáticos, en muchos casos, se están retirando de estas alianzas debido a la preocupación por posibles pérdidas comerciales en EE.UU. o por un peligro legal real.

Es importante combatir las demandas antimonopolio contra la acción climática, y sigue siendo crucial que la comunidad financiera -aseguradoras, gestores de activos y propietarios de activos- refuerce y mantenga sus compromisos climáticos. Sin embargo, persistirán las dudas sobre el verdadero impacto de sus acciones si operan de forma independiente. Habrá retos, sin duda, desde los puntos de vista jurídico, político y operativo. Sin embargo, los esfuerzos de colaboración pueden ser más eficaces para impulsar un cambio significativo y hacer frente a la emergencia planetaria.

Dada la rentabilidad inferior de las estrategias de baja volatilidad en comparación con los índices de mercado generales ponderados por capitalización en 2020, es posible que los inversores se estén preguntando si el estilo de baja volatilidad ha perdido su eficacia y si, tal vez, representa un enfoque defectuoso, aunque esté en boga. No obstante, cuando comparamos la reciente rentabilidad de las acciones de baja volatilidad con su rentabilidad en ciclos anteriores, observamos que los activos de mayor riesgo suelen ser favorecidos en las primeras etapas de los ciclos. En estos entornos, las acciones de baja volatilidad suelen despuntar y, a menudo, superan con creces a sus homólogas de alta volatilidad. La rentabilidad inferior registrada en 2020 no alcanza los niveles extremos observados en los primeros meses de 2009, al final de la crisis financiera mundial, que marcó el principio de un ciclo en el que las acciones de baja volatilidad registraron una rentabilidad superior en las etapas más avanzadas.

Determinados factores como la beta del mercado y las pequeñas capitalizaciones suelen impulsar las primeras etapas de los ciclos, mientras que otros factores como la rentabilidad y la baja volatilidad solo aparecen como catalizadores en las últimas etapas. Basándonos en el análisis de los ciclos de mercado en Estados Unidos desde 1989, no prevemos que la baja volatilidad represente una característica de las acciones que despunten en las primeras etapas del ciclo.

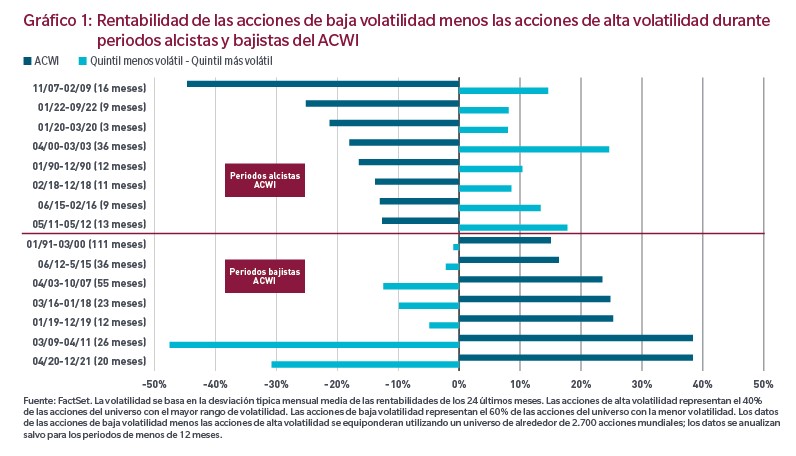

En el gráfico 1 se comparan las rentabilidades de los mercados alcistas (primeras fases del ciclo) y las rentabilidades de los mercados bajistas (últimas fases del ciclo) de los peores a los mejores periodos desde 1991. En cada mercado bajista (parte superior del gráfico), las acciones de baja volatilidad baten a sus homólogas de alta volatilidad. En cambio, en los mercados alcistas (parte inferior del gráfico), las acciones de alta volatilidad registran, por lo general, una rentabilidad superior y, en ocasiones, muy superior.

El último periodo en la parte derecha muestra que, durante el último mercado alcista (iniciado en abril de 2020), las acciones de mayor volatilidad han generado una rentabilidad relativa excepcionalmente sólida en comparación con las acciones de menor volatilidad. Para los inversores interesados en las estrategias de baja volatilidad, el gráfico ilustra lo que cabe esperar durante las fases iniciales y las fases finales del ciclo. Nos parece importante mencionar que los mercados alcistas pueden durar varios años, mientras que los mercados bajistas suelen ser más cortos, aunque su magnitud puede ser igual de importante. Los periodos alcistas que se muestran a continuación duraron unos 40 meses de media, mientras que los periodos bajistas tuvieron una duración media de 14 meses.

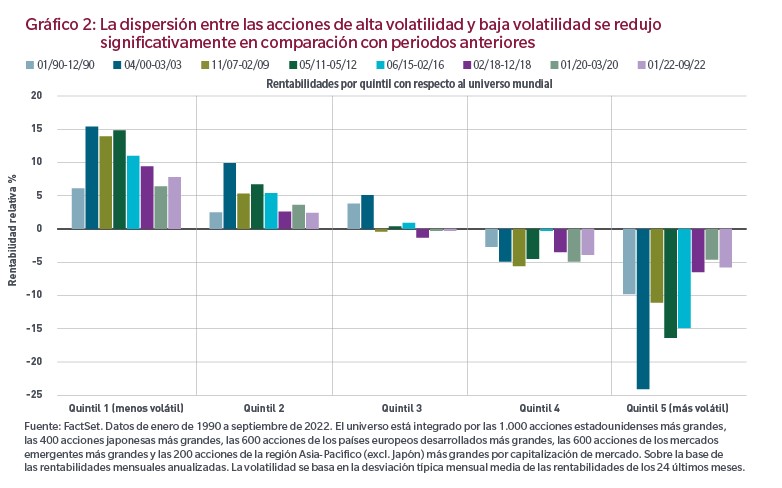

¿Qué ocurrió en febrero y marzo de 2020? Durante las correcciones de mercado registradas en los 30 últimos años, las acciones de menor riesgo han superado generalmente a sus homólogas de mayor riesgo, ya que los inversores dieron la espalda al riesgo de mercado. Esta tendencia se observa en el siguiente gráfico 2, que muestra las seis principales caídas del mercado ocurridas desde enero de 1990. Si bien mantener acciones de menor riesgo durante una espiral de ventas suele ser un método prudente de proteger el capital, determinados acontecimientos del mercado imprevistos podrían reducir a veces las ventajas de poseer esas acciones en esas situaciones. Estos acontecimientos extremos o de «cola izquierda» ilustran la tendencia de los inversores a abandonar completamente el mercado después de un sobresalto, con independencia del perfil de riesgo de la acción.

En el gráfico 2 ofrecemos una perspectiva de esos tipos de acontecimientos. La primera ocurrencia se remonta a la crisis de las sociedades de ahorro y de préstamo a principios de la década de 1990, mientras que la última fue durante la crisis de coronavirus en los primeros compases de 2020. En ambas ocasiones, los inversores abandonaron el mercado sin rotar hacia las acciones de menor riesgo. Las acciones de elevado riesgo sufrieron una corrección, como cabía esperar, pero el motivo por el que esos periodos se revelaron excepcionales fue porque las acciones de menor beta no ofrecieron tanta protección como sus betas sugerían debido a un fenómeno que denominamos «compresión de la beta», observado en la diferencia entre las rentabilidades de las acciones de bajo riesgo (izda.) y las de las acciones de alto riesgo (dcha.).

En nuestra opinión, este diferencial reducido no refleja una corrección típica, y no creemos que esta dinámica se convertirá en una tendencia prolongada. Si bien las acciones de baja volatilidad han demostrado su capacidad para mitigar los riesgos, se han observado periodos, como 1990 y 2020, en los que las ventas indiscriminadas han provocado una compresión de la beta que ha limitado la rentabilidad activa de la cartera de acciones de baja volatilidad. Estas observaciones sugieren que las conclusiones iniciales de las acciones de baja volatilidad podrían seguir siendo válidas conforme se despliega el ciclo.

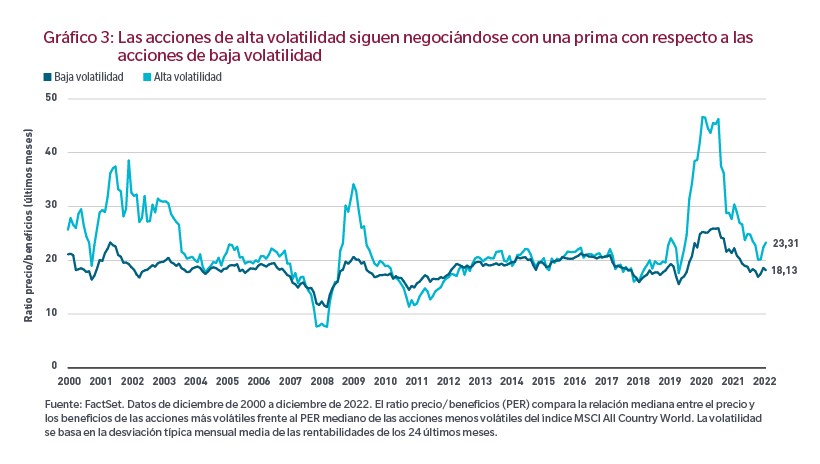

En el último decenio, la fuerte demanda de estas estrategias de baja volatilidad y elevada rentabilidad ha implicado con frecuencia que los inversores han tenido que pagar una prima de valoración para acceder a ellas, una tendencia que ha alterado su rumbo en los últimos años. Como se ilustra en el gráfico 3, las acciones de alta volatilidad siguen negociándose con una prima de valoración con respecto a las acciones de baja volatilidad, tanto en términos de precio/flujo de caja como de precio/beneficios de los últimos meses. Basándonos en esta observación, la prima de valoración ofrece a las acciones de menor riesgo un «margen de seguridad» potencial.

Los activos de los inversores asignados a las estrategias de baja volatilidad han aumentado sustancialmente en los diez últimos años. Esta tendencia abarca muchas tipologías de gestión: pasiva, puramente estadística y fundamental, entre otras. Somos conscientes de que, a pesar de haber recibido la etiqueta de «fenómeno» o «anomalía matemática», la rentabilidad superior de las acciones de baja volatilidad se atribuye a los catalizadores corporativos fundamentales que se desarrollan en el transcurso del ciclo. A continuación, analizamos más detenidamente nuestra filosofía de inversión y explicamos por qué no deberíamos depender excesivamente de un modelo de riesgo o un enfoque pasivo.

¿Por qué esperamos que estos patrones se repitan en el futuro? Al fin y al cabo, la volatilidad constituye simplemente una medida de los patrones de rentabilidad que no nos dice nada sobre el potencial a largo plazo de los negocios subyacentes. Además, la rentabilidad superior de las acciones de baja volatilidad no solo se ha calificado como anómala, sino que además contradice la conocida teoría de los negocios de que «el que algo quiere, algo le cuesta» o la idea errónea de que los inversores deben asignar a las bandas superiores del espectro de riesgo si desean lograr mayores rentabilidades. ¿Qué pruebas tenemos para afirmar que esta «anomalía de la baja volatilidad» persistirá?

Cuando examinamos la composición fundamental del universo de inversión de baja volatilidad, observamos por qué la anomalía no es en realidad ninguna anomalía. Los catalizadores fundamentales de las acciones de baja volatilidad frente a los de las acciones de alta volatilidad muestran una distinción entre las compañías más estables y duraderas del universo de baja volatilidad y la exposición más cíclica de las acciones de mayor volatilidad. En el gráfico 4 comparamos el 40% de las acciones más volátiles del índice MSCI All Country World (aquellas que hemos identificado como las acciones más cíclicas que probablemente registrarán una rentabilidad inferior a largo plazo) con el 60% de las acciones menos volátiles. Los datos muestran que las acciones de menor volatilidad suelen presentar una rentabilidad de los recursos propios y un crecimiento de los beneficios más estables y menos cíclicos, así como un mayor ratio de cobertura de intereses.

En resumen, existen ganadores y perdedores a largo plazo en el mundo corporativo pese a las tendencias más breves que incentivan los movimientos extremos y los cambios de sentimiento en los mercados. Estamos convencidos de que, a largo plazo y durante ciclos de mercado, es posible identificar a los ganadores si nos centramos en unas características fundamentales más sólidas. El universo de baja volatilidad suele caracterizarse por una mayor estabilidad de los fundamentales.

Esto no significa que ese universo no comprenda una cierta proporción de compañías e ideas de inversión más débiles, pero sí subraya, desde un punto de vista prudente, la importancia de evitar las empresas que seguramente quedarán a la zaga y expondrán a los inversores a las pronunciadas caídas de los mercados.

Tribuna de James C. Fallon, gestor de carteras de renta variable, y de Christopher Zani, gestor de carteras institucionales, de MFS Investment Management.

Ronan McMahon’s Real Estate Trend Alert, proveedor de información en tiempo real sobre las ofertas de bienes raíces alrededor del mundo, ha hecho pública la lista de los 20 mejores lugares del mundo para la inversión inmobiliaria. Portugal tiene dos destinos en la lista y México, cinco, por lo que se erigen como países muy atractivos y rentables para invertir en el sector inmobiliario.

«Nuestra nueva lista de los 20 destinos con el mayor potencial de beneficios y estilo de vida sobre bienes raíces para los próximos 12-18 meses es resultado de un año de investigación», dijo Ronan McMahon, editor de Real Estate Trend Alert, quien ha controlado transacciones inmobiliarias internacionales de más de 2.000 millones de dólares en las últimas dos décadas. «Las fortunas inmobiliarias, grandes y pequeñas, se hacen en momentos de grandes transformaciones», asegura, al tiempo que alerta de que «si se está atento, siempre se pueden encontrar oportunidades en algún sitio».

Desde el altiplano central de México hasta las ondulantes colinas de Italia, pasando por las playas de arena blanca de Belice o las históricas ciudades costeras de Portugal, el equipo de alerta de tendencias inmobiliarias ha identificado lugares en los que los inversores inmobiliarios atentos, así como aquellos que buscan cambiar su estilo de vida, pueden acceder a buenas oportunidades en los próximos 12 meses.

La lista incluye una ‘jugada de inversión (investment play)’ para cada destino. Esto identifica los destinos que tienen un beneficio puro, aquellos donde se espera una revalorización del capital y/o fuertes rendimientos de alquiler. E incluye unas señaladas con ‘estilo de vida (lifestyle play)’. Son aquellos lugares donde una compra inmobiliaria puede ofrecer un buen estilo de vida en cuanto al buen clima, ocio y lujo por un valor increíble, incluso si no ofrece grandes rendimientos. Muchos destinos incluyen ambas cosas.

En definitiva, esta es la lista de los 20 mejores lugares para invertir en inmuebles este año, identificadas con su etiqueta a destacar, dependiendo de sus características y su oferta:

Portugal’s Algarve (Rental income, capital gains, lifestyle)

Portugal’s Silver Coast (Lifestyle)

Costa del Sol, Spain (Lifestyle, capital gains, rental income)

Los Cabos, México (Capital gains, rental income, lifestyle)

Baja California, México (Lifestyle)

Riviera Maya, México (Rental income, capital gains, lifestyle)

San Miguel de Allende, México (Lifestyle)

Puerto Vallarta, México (Rental income, capital gains, lifestyle)

Mérida, México and Its Beaches (Lifestyle, capital gains)

Placencia, Belize (Lifestyle, rental income, capital gains)

Panama City, Panama (Long-term rental income, capital gains, lifestyle)

Panama’s Pacific Riviera (Long-term rental income, capital gains, lifestyle)

Medellín, Colombia (Rental income, lifestyle)

Southern Zone, Costa Rica (Rental income, capital gains, lifestyle)

Arenal, Costa Rica (Lifestyle)

Northwestern Costa Rica (Rental income, lifestyle, capital gains)

Uruguay’s Farmland (Long-term rental income, capital gains)

Uruguay’s Atlantic Coast (Lifestyle)

Montenegro (Lifestyle)

Además, en la lista también se clasifican otras categorías importantes, como las mejores localidades para obtener ingresos por alquiler a corto y largo plazo, ganancias de capital/paraíso fiscal, vacaciones en la ciudad y golf y dónde alejarse de todo. En este caso, las mejores opciones para alquilar a corto plazo son; Algarve, Portugal; Los Cabos, México; Zona Sur, Costa Rica; ciudades históricas de Italia como Roma, Florencia y Venecia; Riviera Maya, México; y Placencia, Belice.

Las mejores para obtener ingresos por alquiler a largo plazo son Ciudad de Panamá (Panamá), Fincas (Uruguay) y Riviera del Pacífico (Panamá). Las opciones más atractivas para plusvalías incluyen a Los Cabos (México), Riviera Maya (México), Algarve (Portugal) y Uruguay y su campiña. Para vacaciones urbanas, las opciones más interesantes son ciudades históricas de Italia como Roma, Florencia y Venecia; unido a la Costa del Sol española, junto a Puerto Vallarta y San Miguel de Allende (ambos en México) y Medellín (Colombia). Si lo que se busca es simplemente desconectar, las mejores opciones para lograrlo apuntan a Zona Sur (Costa Rica), Baja California (México), Montenegro y la Costa Atlántica de Uruguay. Por último, los mejores lugares para jugar al golf son el Algarve portugués, la Costa del Sol española y Los Cabos.

El estudio realiza además un análisis en profundidad de algunos de estos destinos.

Algarve (Portugal)

Este destino tiene un clima perfecto, con 300 días de sol al año, playas increíbles y golf de categoría mundial. Es fácil llegar, el coste de la vida es bajo, se come muy bien y es seguro y tranquilo. Y lo que es más importante, el Algarve es un destino internacionalizado que atrae a europeos del norte, norteamericanos e incluso gente de lugares tan lejanos como Asia. Esto es crucial porque los destinos internacionalizados son mucho más resistentes a una crisis. Es un lugar al que, pase lo que pase, la gente siempre acude.

En 2021, a pesar de la pandemia, algunos propietarios de esta zona seguían obteniendo rendimientos brutos del 7%. Teniendo en cuenta lo que estaba pasando en el mundo, eso es impresionante. Recientemente ha habido un gran aumento de personas que alquilan durante meses en invierno. Escandinavos y europeos del norte, que trabajan a distancia, van a esta zona escapando de la nieve para pasar tres meses junto a la playa con temperaturas más cálidas. Y esta tendencia no ha hecho más que crecer.

Eso significa que, con el alquiler adecuado, los propietarios pueden tener ahora una ocupación casi máxima. En el caso de apartamentos de dos camas bien situados, los propietarios pueden sacar 1.200 euros al mes en invierno y en verano alquilar a corto plazo a 2.300 euros la semana en temporada alta.

Para obtener el mayor beneficio, la zona más recomendada es el Algarve occidental o central, donde los mercados de alquiler a corto y largo plazo están al rojo vivo. La oportunidad en el Algarve Central es hacerse con una villa, algo infravalorada o antigua, con una hipoteca a tipos fijos bajos. Si se hace bien, es una forma de duplicar el dinero.

La ciudad de Lagos se encuentra en el Algarve occidental, situada en una colina con vistas al puerto deportivo. Lagos es posiblemente la ciudad con más historia del Algarve. Debido a la pandemia, las oportunidades en la ciudad de Lagos han crecido aún más. Está atrayendo a trabajadores remotos de todas partes. La región registra cifras récord de visitantes, pero la oferta no da abasto. Esto se traduce en un aumento de los precios. Pero la escasez de oferta también significa que queda muy poco inventario.

Los compradores pueden utilizar financiación bancaria portuguesa barata. De hecho, los extranjeros pueden pedir prestado hasta el 80% a tipos tan bajos como el 4,2% variable, o fijos al 4,8%.

La Costa de Plata de Portugal

Una de las características más distintivas de la Costa de Plata de Portugal es que definitivamente el turismo de masas aún no ha penetrado en la misma medida que en la costa sur de Portugal. Esto ha mantenido los precios más bajos, y ha hecho de la Costa de Plata una de las principales recomendaciones para una compra basada en el estilo de vida.

Sus playas son vírgenes, tiene impresionantes ciudades históricas y pueblos pesqueros que explorar, además de buen marisco, golf y entretenimiento.

Por un apartamento en primera línea de playa, los pagos mensuales totales (incluyendo hipoteca, impuestos, cuotas de la comunidad de propietarios y cuotas del club de golf en dos magníficos campos) ascienden a poco menos de 1.110 euros. Eso es menos de lo que costaría sólo el impuesto de bienes inmuebles en California. En la misma propiedad, en los dos primeros meses de este año, en pleno invierno, se recaudaron más de 5.000 euros en concepto de alquiler, lo que supone casi tres veces el coste de propiedad.

La Costa de Plata de Portugal se extiende unos 250 km desde Assenta, a una hora al norte de Lisboa, hasta la desembocadura del Duero en Oporto. Enmarcada por el paisaje protegido de la Sierra de Montejunto y la cruda belleza de las playas vírgenes del Atlántico, la Costa de Plata alberga la única reserva natural marina de Portugal y es la meca de los surfistas, así como de los amantes de la playa y el golf de todo el mundo.

La pandemia empujó a las familias portuguesas a abandonar Lisboa y Oporto en busca de espacio. Los precios suben en todas partes, pero en este lugar se mantienen al partir ya de una base baja.

Como en el Algarve, los compradores pueden utilizar financiación bancaria portuguesa barata. Los extranjeros también pueden pedir prestado para este lugar hasta el 80% a tipos tan bajos como el 4,2% variable, o fijos al 4,8%.

Costa del Sol, España

La Costa del Sol es uno de los principales destinos turísticos de Europa. Esta franja de costa tiene todos los ingredientes de un lugar internacionalizado de éxito. El tiempo es increíble: tiene 320 días de sol al año. Sus playas son impresionantes y atrae a un amplio abanico de personas. Cuenta con pueblos y ciudades históricos, alimentos increíbles de producción local, campos de golf y puertos deportivos de categoría mundial, tiendas y entretenimiento. Y, sobre todo, es fácil llegar.

Además, las empresas financieras y tecnológicas que compiten por el talento también están viendo las ventajas de establecer su sede en esta región. La entidad bancaria Citigroup ha abierto un centro para nuevos empleados de banca de inversión en Málaga, ofreciendo a los jóvenes empleados la oportunidad de cambiar un salario más alto por jornadas laborales más cortas y un mejor equilibrio entre vida laboral y personal. Mientras tanto, Google planea posicionar Málaga como el nuevo ‘Silicon Valley’ del Mediterráneo, abriendo un nuevo Centro de Ingeniería de Seguridad en 2023 y provocando un aumento de la demanda de viviendas de lujo a lo largo de la Costa del Sol.

Los agentes inmobiliarios de la Costa del Sol registran años récord en volumen de ventas. Según datos del Consejo General del Notariado, los extranjeros compraron 72.987 viviendas en España en el primer semestre de 2022, la cifra más alta desde que se tienen registros en 2007, y el 20% de todas las propiedades adquiridas en el país. Y por primera vez, también se está viendo el auge de los ‘nómadas energéticos’. Gente del Reino Unido y del norte de Europa que se traslada a España para evitar el elevado coste de la energía para calentar las viviendas. Y cuando los propietarios tienen los mejores inmuebles de su clase que pueden atraer a tantos mercados como sea posible, se colocan en la mejor posición posible para obtener beneficios.

Pero la oportunidad en la Costa del Sol ha entrado ahora en la era de la escasez, con la demanda superando a la oferta. Todo el exceso de inventario de la crisis ha sido absorbido y la sensibilidad de los precios ha subido mucho, con la demanda disparándose gracias en parte al aumento del trabajo a distancia.

El Zoom Boom se está dando a conocer y se están desarrollando nuevas comunidades con oficinas en casa, espacios de coworking y todo lo que necesita la gente que trabaja desde cualquier lugar. Y cada vez más la Costa del Sol se parece menos a una serie de pueblos separados y más a una ciudad con barrios variados. Desde la opulencia de Marbella y la ubérrima de Puerto Banús, con sus tiendas de diseño junto al mar y sus líneas de superyates, hasta lugares más accesibles (y notablemente más españoles) como la cercana Estepona o, de hecho, encantadores pueblos de montaña como Ojén.

Los compradores extranjeros pueden solicitar una hipoteca en un banco normal en España (algo que no ocurre en todos los países de la lista). Y los tipos y condiciones que se ofrecen actualmente a los compradores extranjeros son atractivos. A partir de ahora, a través de un banco español es posible financiar hasta el 60% del precio de compra. Los tipos siguen siendo relativamente bajos, con hipotecas a tipo variable desde el 3,2% (2,7% durante el primer año), y a tipo fijo desde el 3,9% hasta el 4,7%.

Los Cabos, México

Es un lugar que, durante nueve meses cada año, tiene el clima perfecto. Nunca hace demasiado calor, ni demasiada humedad, ni frío. Con el Océano Pacífico al oeste y el Mar de Cortés al este, Cabo era y sigue siendo un paraíso para los pescadores. Jacques Cousteau lo etiquetó como ‘el acuario del mundo’. Es una gran descripción para un lugar donde se pueden ver ballenas azules, delfines, mantarrayas gigantes, leones marinos y más de 900 especies de peces.

Cabo tiene una belleza única. Playas de arena dorada bordean un paisaje desértico, con los dedos de gigantescos cactus cardones (algunos de 500 años de antigüedad) apuntando al brillante cielo azul. El desierto es un lugar virgen donde se puede volver a la naturaleza. Por la noche, el brillo de millones de estrellas iluminando el oscuro cielo es una experiencia mágica. Estas son algunas de las muchas y excelentes razones por las que estrellas de Hollywood como John Wayne y Bing Crosby han visitado Cabo desde la década de 1940.

Según la oficina de turismo de Los Cabos, en 2022 recibió siete millones de visitantes, la cifra más alta de su historia. Este año se inaugurarán cinco grandes complejos turísticos. Un Hotel Park Hyatt, el Vidanta East Cape, Aman, un nuevo resort Casa Velas frente al mar en Cabo San Lucas, y el St. Regis Los Cabos at Quivira.

Cabo ganó el premio Travvy 2022 como mejor destino de México, superando a Puerto Vallarta y Cancún. Y para gestionar la afluencia de visitantes que llegan en más de 500 vuelos semanales, el aeropuerto internacional tiene previsto añadir nueve puertas a la Terminal 2 y construir una flamante Terminal 3. Millones de personas que pueden trabajar desde cualquier lugar: profesionales, jóvenes y mayores, solteros y con familia, todos con portátiles en la mano buscando alquileres o buscando comprar están inundando Cabo.

Pero no es de extrañar que la oferta sea escasa y la demanda esté por las nubes. Las viviendas familiares de tamaño medio o grande en Cabo se alquilan a largo plazo ahora mismo entre 6.000 y 8.000 dólares al mes.

Al comprar en un destino internacionalizado como Cabo, que atiende a una amplia variedad de mercados, los inversores no solo se protegen de las caídas del mercado mundial, sino que también se benefician de su extraordinaria transformación y crecimiento.

La demanda de inmuebles de primera clase en Cabo se ha disparado. Los inquilinos y compradores de vivienda de la era del trabajo desde cualquier lugar han llegado y son solo la primera gran oleada.

La financiación bancaria no es fácil de conseguir para los compradores extranjeros no residentes en México. Sin embargo, algunos vendedores y promotores inmobiliarios ofrecen financiación a los compradores extranjeros, hasta un máximo de 10 años, con una relación préstamo-valor del 50% y a tipos de interés que suelen ser preferenciales más entre el 2% y el 3%.

Primero se produjo una fuerte compresión de los múltiplos el año pasado. Después, como efecto de la escalada de la inflación, los balances de las compañías han empezado a reflejar una revisión de los beneficios, pero también han tenido que afrontar el incremento de los costes de financiación, con todo lo que conlleva. Una de las variables donde se ha notado más el impacto, por tanto, es en los costes sobre el capital. ¿Cómo está influyendo esto sobre la selección de acciones para las carteras de renta variable?

En el marco de la Conferencia Global de Inversión de Janus Henderson Investors, los gestores Tom O’Hara (gestor de renta variable europea), Jeremiah Buckley (gestor al frente de la estrategia Balanced), Ben Lofthouse (responsable de renta variable global con generación de rentas) y Brian Demain (gestor de medianas capitalizadas growth) reflexionaron sobre el estado actual de las valoraciones y cómo condicionan estas qué compañías tener y cuáles no tener en cartera.

¿Dónde están las oportunidades?

Un punto con el que coincidieron todos los gestores participantes en el panel es que, en realidad, un entorno en el que los tipos son más altos y hay algo de inflación debería ser beneficioso para la renta variable. Lo corrobora Ben Lofthouse: “Muchas compañías tienden a hacerlo mejor cuando hay un poco de crecimiento nominal. El entorno de inflación moderada ha sido positivo para la renta variable en el pasado. Estamos viendo un crecimiento en los dividendos y los beneficios que nos remiten a los años 70”. El gestor destaca que ha estado encontrando oportunidades particularmente en los sectores farmacéutico y de consumo básico.

Jeremiah Buckley, por su parte, trabaja con un escenario base en el que el crecimiento real será limitado. Se declara alcista en el mercado estadounidense, al considerar que los múltiplos cotizan en niveles razonables respecto a las medias históricas. Y respecto a la recesión, afirma que, al haberse embarcado en un ciclo tan agresivo de subidas de tipos de interés, “ahora los bancos centrales sí disponen de herramientas para dar apoyo al crecimiento si viéramos una desaceleración”. En particular, el gestor se muestra interesado por aquellas empresas centradas en mejorar la productividad a través de la tecnología

O’Hara afirma que ahora se ha vuelto más sensible a las valoraciones. Su previsión es que la inflación mantenga cierta persistencia, situándose en niveles de un dígito medio, lo que le hace fijarse en aquellas empresas que muestren poder de fijación de precios, pero “pagando un precio justo por ellas”. En otro momento de la conferencia, el gestor explicó que la llegada de una recesión “está siendo tan anticipada, que ahora merece la pena centrarse más en las compañías beneficiarias en el largo plazo de los nuevos ciclos que están emergiendo”, como por ejemplo las compañías del sector de infraestructuras.

Los gestores también destacaron el atractivo de las empresas que presentan ventajas competitivas que les permiten generar crecimiento secular. Para identificar a las ganadoras en este segmento, Buckley recomienda fijarse en las compañías con modelos de negocio de la mayor calidad, que tengan una posición de capital fuerte para poder reinvertir en el negocio, flujos de caja consistentes y flexibilidad en la gestión de sus balances, sobre todo de cara a que pueda producirse una recesión. “En un entorno inflacionario, es necesario fijarse en las empresas que sean capaces de retener a sus clientes durante años”, resume.

Precaución con el endeudamiento y la financiación

En el lado negativo, desde la gestora piden precaución a la hora de seleccionar compañías que puedan estar muy endeudadas y/o que puedan atravesar dificultades para financiarse. De hecho, Lofthouse alerta de que “los mercados ya han recogido el impacto sobre las valoraciones, pero no están poniendo precio las condiciones para las refinanciaciones en un entorno de tipos más elevados”. “Vamos a ver un ensanchamiento en los diferenciales de crédito, el entorno está muy tenso”, advierte.

En esta línea, Demain avisa de que “en los próximos diez años los tipos de interés se mantendrán estructuralmente más altos de lo que estuvieron en los últimos diez años”. “Es un entorno muy distinto en el que tendencias como la desglobalización o la descarbonización van a empujar a la inflación al alza, manteniendo los tipos más elevados y favoreciendo a industrias distintas con distintas dinámicas”, añade. Tom O’Hara aporta algunos comentarios adicionales: “El ciclo político está virando hacia la izquierda en el mundo occidental, lo que implica la adopción de más políticas a favor del trabajador y más desglobalización. Todos estos factores van a ser inflacionarios”.

Por estos motivos, para Brian Demain “todos los activos financieros necesitan ser analizados con distintos ojos”. De hecho, el experto alertó de que el análisis del endeudamiento de las compañías a 5-10 años de su clase de activo está revelando que cada vez más empresas presentan una ratio de apalancamiento de cuatro o incluso cinco veces, por lo que van a afrontar “un periodo difícil de desapalancamiento del capital”.

CFA Society Spain, sociedad local miembro de CFA Institute, la Asociación Global de Profesionales de la Inversión, ha anunciado la creación del nuevo Comité de Iberoamérica. El Comité nace con la misión de reforzar la visibilidad y las relaciones de la comunidad inversora de los países iberoamericanos, y ser la referencia ante la comunidad inversora internacional y española para el colectivo de inversores profesionales que miran hacia la región iberoamericana.

España y Latinoamérica comparten fuertes lazos históricos, culturales y lingüísticos que han facilitado el establecimiento de relaciones comerciales y de inversión sólidas y fructíferas durante muchos años. El nuevo Comité de Iberoamérica de CFA Society Spain también colaborará con el desarrollo socioeconómico, y aprovechará, para ello, el valioso talento y estándares éticos de la comunidad CFA a ambos lados del Atlántico.

El Comité de Iberoamérica de CFA Society Spain está formado por Alirio Sendrea, CFA, CAd, responsable de Análisis de Invexcel Patrimonio EAF; Andrés González-Puelles, CFA, analista de Renta Fija de Mercados Emergentes en MFS; Ann Hapka, CFA, doctora en estudios de Latinoamérica por la Universidad de Cambridge y Cristina Cárdenas Thorlund, CFA, CAIA, FRM, CAd, responsable de Ventas de Soluciones Corporativas en Iberia de BNP Paribas.

A ellos se suman Enrique Carrillo, CFA, CAIA, FRM, socio fundador de Meridiana MFO; Gustavo Pablo Villímar, CFA, Finance Manager para EMEA en Atento; José María Leal, CFA, FRM, responsable de Mercados Globales en BBVA Colombia; Juan Antonio Barrionuevo, CFA, socio fundador y CEO de JA Capital; Juan Sáenz, CFA, director en el departamento de Riesgo y Control de S&P Global Ratings España y Juliana Gasparini, CFA, sales trader en el Banco de Chile.

Completan el comité Nicolás Pérez de la Blanca, CFA, CAIA, FRM, CIO en Santander Private Banking International; Noelia Povedano, CFA, CEO y miembro del consejo de administración de Beta Capital Securities y Beta Capital Management; Paula Bennati, CFA, directora de Ventas en Schroeders Argentina; y Santiago Castillo Pino, CFA, vicepresidente en Sigrun Partners.

José Luis de Mora, CFA, presidente de CFA Society Spain, afirmó que la creación del nuevo Comité de Iberoamérica «es un hito muy importante para CFA Society Spain», al tiempo que deseó «querer compartir el capital humano que tenemos en España para que se conozca mejor el potencial de los países de la región y colaborar en su desarrollo». Asimismo, reconoció que le complace contar para ello «con un grupo diverso y motivado de voluntarios, la mitad proveniente de Iberoamérica. Estamos deseando poder ayudar a una región a la que nos une tanto.”

Alirio Sendrea, CFA, CAd, presidente del Comité de Iberoamérica, declaró que el comité «es una gran noticia para la industria financiera en España e Iberoamérica. Trabajaremos por estrechar y enriquecer relaciones con países con los que tenemos muchísimas cosas en común. La petición para formar parte del comité ha sido atendida por profesionales con una destacada trayectoria y, más importante si cabe, con un interés genuino y desinteresado por ayudar al desarrollo de la sociedad iberoamericana”.

Este proyecto de CFA Society Spain se suma a otros similares respaldados por CFA Institute globalmente a través de sus diferentes asociaciones regionales.

Los activos de los fondos mutuos ESG y los fondos cotizados (ETF) han crecido a un ritmo exponencial durante los últimos cinco años y Cerulli cree que la tendencia continuará. Es cada vez mayor el número de inversores que utilizan enfoques especializados de implementación ESG, gracias a la creciente evidencia de que la gestión de riesgos ESG puede afectar positivamente al rendimiento a largo plazo. En el sector de inversiones de impacto más de la mitad (56%) de los gerentes participantes planean lanzar nuevas propuestas de acciones de mercados desarrollados y emergentes de aquí a dos años.

Los gestores de activos encuestados por Cerulli por toda Europa esperan que los fabricantes lancen en mercados emergentes acciones ESG (94% de los encuestados) y productos de renta fija (81% de los encuestados) durante los próximos 12-24 meses, predicción respaldada por el 76% de los bancos privados europeos y el 52% de los gestores de patrimonio independientes. También en la misma línea el 81% prevé que los fabricantes de productos lancen nuevos fondos multiactivos ESG en los próximos dos años.

Asimismo, hasta un 86% vaticina que los fondos enfocados en reducir la huella de carbono y el uso de combustibles fósiles serán el ETF con enfoque ESG más popular, por lo menos hasta 2025.

Más allá de las fronteras de Europa, en Estados Unidos, un número creciente de propietarios de activos institucionales buscan aumentar sus inversiones en mercados alternativos y privados. Este cambio hacia clases de activos más esotéricos y opacos beneficia a los asesores de inversiones, ya que muchas instituciones no están familiarizadas con el capital privado y la deuda, la infraestructura y los bienes raíces. Cerulli señala que, si bien los asesores asumen los costos con el objetivo de desarrollar experiencia y diversificarse en clases de activos alternativos y mercados privados, aquellos que pueden demostrar un conocimiento profundo están en mejores condiciones para atraer acuerdos institucionales.

“En el futuro cercano, se espera una mayor estandarización en el sector ESG, lo que podría estimular el crecimiento de los portfolios modelo ESG entre los clientes minoristas y fomentar la adopción entre los inversores con niveles más bajos de activos invertibles” concluyó Fabrizio Zumbo, director asociado, administrador de patrimonio y activos europeos, investigador de Cerulli.

Pixabay CC0 Public Domain. IronIA Fintech lanza su Personal Financial Store para facilitar el acceso a más de 18.000 fondos

El e-commerce ha cambiado en los últimos cuatro años con la llegada de nuevos consumidores, la diversificación de los canales digitales y una mayor demanda. En 2022, la expansión siguió, según datos de Visa Consulting & Analytics (VCA, por su sigla en inglés).

La firma analizó las compras en línea realizadas con credenciales Visa entre 2019 y 2022 y descubrió que los consumidores de América Latina y el Caribe realizaron 112% más transacciones de e-commerce el año pasado en comparación con 2019.

Eso sí, el panorama no es homogéneo. El área de consultoría identificó que en 2022 las compras en línea disminuyeron en ciertos sectores económicos, incluidos los artículos electrónicos y de computación, en comparación con años anteriores. En otros sectores, como las tiendas por departamentos y los servicios educativos, las compras en línea mantuvieron una firme tendencia al alza en los últimos cuatro años.

«Si bien la proporción de compras en línea ha disminuido en algunas categorías de consumo, hemos notado que, en general, las preferencias de los consumidores de la región se han desplazado hacia una experiencia de compra en línea más digital, conectada y segura que en 2019», comentó Javier Vázquez, vicepresidente senior y director de Visa Consulting & Analytics para América Latina y el Caribe.

“Nuestros datos también revelan que el comercio presencial está creciendo nuevamente. Sin embargo, tal como lo demuestra el comportamiento de los consumidores, es importante que los comercios/minoristas inviertan en su operación online y en una estrategia omnicanal, además de fortalecer sus sistemas de seguridad digital. Sin duda, la presencia online de los consumidores es una tendencia irreversible”, agregó.

El equipo de VCA también analizó el comportamiento de compra virtual de los consumidores en algunos países de la región y encontró que el hábito de comprar en línea creció en todos esos mercados. Al comparar 2019 con 2022, los mayores aumentos en la cantidad de transacciones en la red Visa se registraron en Argentina, con niveles de crecimiento que superan el 200%, y en Guatemala, Perú y Chile, con aumentos superiores al 100%. En Brasil, Puerto Rico, República Dominicana, Uruguay, Ecuador y Panamá también se observó una tendencia al alza, con un aumento de 50% en las compras online efectuadas en el período estudiado.

Otra conclusión del análisis de VCA fue una reducción del monto promedio en casi todos los países de la región, a raíz de una mayor penetración del e-commerce en los servicios diarios esenciales. “Los mayores montos promedio de compra en transacciones en línea pagadas con credenciales Visa en 2022 se registraron en Panamá, Puerto Rico y Chile», señaló Vázquez.

LATIN Securities protagoniza la portada. La firma rioplatense se encuentra en fase de crecimiento, Eduardo Tapia, fundador y presidente, y Matías Sagaseta, gerente general de Uruguay, nos hablan de su visión del futuro del negocio.

El año 2023 está siendo el año de la renta fija, ese activo previsible y conservador (salvo en los raros momentos de default). Lo inversores se adentran también en los mercados privados y su complejo universo, buscando condimentar un poco los portafolios, algo insípidos, que nos dejan los bonos y sus rendimientos modestos.

En esta revista, los analistas de Janus Henderson examinan las recientes quiebras bancarias y, prudentes, pero sin descartar totalmente un riesgo sistémico para el sector, recomiendan la renta fija de calidad como elemento defensivo para las carteras. La gestora recomienda una adaptación flexible y activa a los cambios que puedan surgir en 2023 y para delante, porque este nuevo entorno, que algunos llaman “cambio de régimen en los mercados”, debe de ser transitado con mucha capacidad de reacción.

Los inversores necesitan recuperarse y volver a tener rendimientos positivos y la respuesta empieza a ser, cada vez más, la opción de los activos alternativos. Mientras que en Estados Unidos el mercado de los activos privados crece continuamente, en Latinoamérica es ante todo una oportunidad para los inversores institucionales o los altamente cualificados. Como muestra uno de los artículos de esta revista, México es el ejemplo perfecto de este nuevo paradigma, con las afores y los family offices invirtiendo en los mercados cotizados y las gestoras internacionales reforzando su oferta.

En el mismo sentido, no se pierdan la columna de opinión de Manuel García Ospina, experto en wealth management, sobre la evolución de la riqueza en Latinoamérica y la comparación entre diferentes países. Ospina habla de “una nueva ruta” para los proveedores de servicios de la gestión patrimonial que pasa por el aumento de herramientas para acceder a los mercados privados, ante un previsible endurecimiento del crédito.

Pero las cosas no son nada fáciles en el mundo de los activos no cotizados, y en ese sentido les invitamos a leer la entrevista con Laura González, fundadora de la firma de THEVENTURECITY, quien nos habla de su larga experiencia en el Capital Venture y de la complejidad a la hora de entender y buscar las empresas del futuro, un trabajo de especialista que no se puede improvisar ni abordar sin una metodología.

De todos modos, hay interés también gubernamental en acelerar el tránsito por esa “nueva ruta”, como nos muestra un artículo sobre un “bicho” nuevo que más vale ir conociendo: los ELTIFS que promueve la Unión Europea. Este vehículo pretende dar acceso seguro y regulado a las empresas innovadoras, a las pymes, o a las inversiones en infraestructuras, entre otros. En unos años, los ELTIFS podrían ser como los UCITS, una marca global de inversión.

Todo está cambiando y se mueve rápido, como explica también en una columna de opinión Darío Valdizán, director de inversiones de Credicorp Asset Management, quien expone la “teoría del mosaico” que utilizan en la gestora para tratar de juntar las piezas del puzzle mundial y local, para poder sobresalir en un ambiente competitivo.

Contamos también con la experiencia de Juliana Cloutier, experta en soluciones residenciales para latinoamericanos, quien nos explica la mutación que están experimentando las famosas golden visas, que ahora buscar atraer talento e innovación y no solo capital inversor.

Para acceder a la versión digital de la revista haga click aquí.

LinkedInDe izquierda a derecha: Arlene Schuchard, Pío Valdés y Germán Pfeffer

Arlene Schuchard, Pío Valdés y Germán Pfeffer se unieron a Deutsche Bank procedentes de Credit Suisse, según publicaron los banqueros en LinkedIn.

El equipo reportará a Billy Obregón, director de banca privada internacional de Deutsche Bank para Latinoamérica.

Por el lado de Schuchard, cuenta con más de 20 años de experiencia y dirigirá la unidad latinoamericana del grupo con sede en Suiza. Además,supervisará sus oficinas de Ginebra y Zúrich.

Schuchard comenzó su carrera en UBS en 2001, donde estuvo hasta 2014. En 2015, pasó a Credit Suisse, siempre trabajando con clientes de patrimionio ultra alto (UHNW), según su perfil de LinkedIn.

Valdés, por su parte, con 15 años de experiencia, comenzó su carrera en Santiago de Chile en el Banco BCI. Sin embargo, en 2009 ingresó a Merrill Lynch donde estuvo hasta el 2012.

Luego de cumplir funciones en el Ministerio de Finanzas y de Agricultura de Chile ingresó a Creditt Suisse en Zurich en 2016, según su perfil de LinkedIn.

Por último, Pfeffer, también chileno, cuenta con diez años de experienia donde se ha destacado como advisor de Econsult en Santiago de Chile para luego pasar a Credit Suisse, también según su perfil de la red social ejecutiva.