Evli destaca las ventajas de la inversión “crossover” nórdica en renta fija

| Por Romina López | 0 Comentarios

La boutique nórdica Evli Fund Management celebró un encuentro en Madrid con la presencia de su CEO, Kim Pessala, y el CIO de la firma y cogestor del fondo Evli Corporate Bond, Mikael Lundström, en el que reflexionaron acerca de la filosofía de la gestora finlandesa y las oportunidades que observan en renta fija corporativa.

Evli, creada en 1985, con clientes principalmente institucionales y unos 16.700 millones de euros bajo gestión (a cierre de marzo), tiene presencia en España desde 2016 en cooperación con Selinca.

Pessala destacó en primer lugar el papel de la renta fija como un activo muy presente en la actualidad entre los inversores institucionales, cautos ante la incertidumbre en los mercados, si bien desde la gestora también observan oportunidades en inversión alternativa y en concreto en private equity.

También recordó la extensa trayectoria en materia ESG de Evli, cuyos fondos son artículo 8 o 9 del SFDR, y las profundas raíces que la inversión en base a criterios medioambientales, sociales y de gobernanza tiene en los países nórdicos, donde incluso el Fondo de Pensiones del Gobierno de Noruega, surgido en su día a partir de la riqueza petrolera del país, se ha comprometido a alcanzar el cero neto en 2050, al igual que todas las compañías incluidas en su cartera.

“Para una parte de la cultura inversora y de los propietarios, se está produciendo un cambio conceptual, de shareholders (accionistas) a stakeholders (partes interesadas), en el que la inversión sostenible no se considera una alternativa a la inversión tradicional, en la que solo importan los grandes rendimientos, sino un factor de apoyo que realmente permite la creación de valor a largo plazo”, comentó por su parte la gestora de carteras Anna-Liisa Rissanen.

Renta fija corporativa crossover

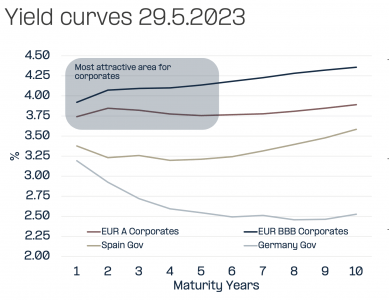

A continuación, Mikael Lundström presentó el fondo Evli Corporate Bond, que invierte en bonos corporativos europeos con una duración que puede variar hasta tres años respecto del índice, y que proporciona acceso a los mercados nórdicos con modalidad crossover. Es decir, una estrategia que incluye tanto bonos con grado de inversión (IG) como de alto rendimiento (HY), aunque no inferior a la calificación B+, y que admite además un máximo de 20% de bonos sin rating, habitualmente nórdicos.

Con activos bajo gestión de 143 millones de euros, Lundström destacó que el fondo “puede permitir superar el comportamiento de los bonos de grado de inversión europeos al invertir en este espacio crossover, añadiendo una cantidad moderada de high yield a la cartera”. Uno de los motivos es que el IG suele estar más correlacionado con los bonos gubernamentales, mientras que el HY lo está más con la renta variable, un elemento que aporta diversificación en un entorno normal de mercado como el actual, con los mayores rendimientos positivos en una década.

El proceso de inversión es bottom up, centrado en la calidad crediticia, aunque puede gestionar activamente la duración. Las compañías se eligen teniendo en cuenta que presenten un flujo de caja libre creciente, apalacamiento financiero decreciente y cobertura creciente de la deuda, con un precio atractivo. Luego los bonos filtrados que cumplen con estas características pasan a ser analizados y se seleccionan aquellos que permiten forjar una cartera diversificada de unos 100 nombres, con un porcentaje mínimo del 50% de bonos grado de inversión y máximo del 40% en bonos high yield.

Lundström destacó que un equipo de 11 expertos sigue de cerca tanto la evolución del IG europeo como del HY y el mercado nórdico. “Yo diría que somos únicos en el sentido de que somos capaces de combinar estos tres en varias estructuras muy interesantes. En resumen, creemos que el momento de invertir en crossover es ahora más interesante de lo que había sido durante mucho tiempo”, añadió, sobre todo porque tras las intensas subidas los tipos de interés se sitúan ya entre el 80% y el 90% de su nivel final.

Aunque la curva de rendimiento de la deuda alemana sigue invertida, muchas otras ya muestran pendiente positiva, como la deuda pública española. Sin embargo, el roll down es inferior a lo normal. Lundström consideró por tanto que para aquellos inversores que esperan tipos más bajos es interesante pasar a duraciones más largas en crédito, mientras que para aquellos que consideran que se van a mantener estables es mejor estar en plazos cortos.