Mediolanum International Funds Ltd (MIFL), plataforma europea de gestión de activos del Grupo Bancario Mediolanum, ha anunciado el lanzamiento de tres fondos multigestión con un enfoque activo que se suman a su creciente gama de productos. Se trata de Mediolanum Best Brands Future Sustainable Nutrition, un fondo catalogado como artículo 9 en el marco del SFDR; junto a Mediolanum Best Brands Global Equity Styles Selection y Mediolanum Best Brands India Opportunities.

Mediolanum Best Brands Future Sustainable Nutrition es un fondo de renta variable que tiene como objetivo la revalorización a largo plazo del capital y que invierte en empresas que serán decisivas en la transición a una cadena de valor alimentaria más sostenible: desde la producción a la distribución y el consumo, pasando por la transformación.

Como parte del enfoque multigestora de MIFL, el fondo delegará en Pictet y BlackRock, elegidas por su experiencia y dilatado historial de rentabilidad incorporando factores ASG a su proceso de inversión. Pictet invertirá en empresas que produzcan alimentos de alta calidad, los distribuyan eficientemente y minimicen el desperdicio, mientras BlackRock lo hará sobre todo en las que contribuyan activamente a la descarbonización de la cadena alimentaria al tiempo que ofrecen opciones de alimentación más sostenibles y saludables.

La estrategia, clasificada como un fondo artículo 9 en el marco del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), amplía la gama de vehículos de inversión de MIFL centrados en ASG, de la que ya forman parte Mediolanum Best Brands Global Impact, Mediolanum Best Brands Energy Transition y Mediolanum Best Brands Circular Economy Opportunities. Todos ellos, fondos encuadrados como artículo 9.

Mediolanum Best Brands Global Equity Styles Selection es un fondo de renta variable internacional que proporcionará exposición equiponderada a los tres estilos de inversión principales — growth, quality y value — invirtiendo en estrategias de alta convicción representativas de las «mejores ideas» de los gestores más especializados. Dado que las distintas fases del ciclo económico tienden a favorecer a diferentes tipos de empresas, lo que implica variedad de estilos de inversión, MIFL se propone generar la revalorización a largo plazo del capital diversificando entre los distintos estilos en un solo fondo.

El segmento de growth del fondo lo gestionarán Artisan Partners y Axiom Investors; el de value, Pzena y Sanders Capital y, el de quality, GuardCap y Pinestone. Estas boutiques de inversión se han elegido tanto por su sólida trayectoria como por el conjunto específico de competencias que atesoran en su respectivo estilo de inversión.

Mediolanum Best Brands India Opportunities es un fondo de renta variable centrado en una región geográfica concreta mediante el que MIFL busca lograr la revalorización a largo plazo del capital al invertir en la economía que más crece del mundo, beneficiándose de su evolución demográfica y tendencias macroeconómicas.

Este fondo delegará inicialmente en Goldman Sachs, Nordea y 360 ONE, elegidas por su amplia trayectoria y experiencia inversora en el país. Goldman Sachs ofrece exposición a todo el espectro de capitalización bursátil; Nordea sigue la estrategia de invertir en acciones infravaloradas, y 360 ONE adopta un enfoque flexible entre valores más cíclicos y defensivos.

En palabras de Luca Matassino, Director de Negocio de MIFL, los nuevos lanzamientos de fondos «amplían la gama de productos y proporcionan a los clientes acceso a diferentes economías, sectores y temas de inversión que brindan grandes oportunidades a largo plazo». Además, añade que «Future Sustainable Nutrition es un fondo Artículo 9 «que ratifica el compromiso de MIFL con la sostenibilidad y se centra en empresas que se beneficiarán de ingentes inversiones en este ámbito en los próximos 10 a 30 años».

El fondo Mediolanum Best Brands Future Sustainable Nutrition lo gestionará Senan O’Sullivan, gestor de cartera de renta variable de MIFL. Del fondo Mediolanum Best Brands Global Equity Style Selection se ocupará Giorgio Carlino, responsable de multigestión, y del Mediolanum Best Brands India Opportunities, Patrick McKenna, gestor de cartera de renta variable.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de marzo.

El BCE celebra esta semana otra reunión de máxima relevancia. Después de siete subidas consecutivas de los tipos de interés, la última de ellas con un movimiento de menor calado que los anteriores -25 puntos básicos-, el mercado espera señales acerca de la dirección de la política monetaria del organismo que dirige Christine Lagarde. Los tipos en la zona euro ya están en el 3,75%, pero parece, a tenor de las previsiones de los estrategas, que el fin del ciclo restrictivo aún no ha llegado. Eso sí, está más cerca que lejos.

Mondher Bettaieb-Loriot, director de deuda corporativa de Vontobel, cree que es probable que los tipos alcancen su nivel máximo en Europa en junio, cuando una subida de tipos de 25 puntos básicos deje el precio del dinero en el 3,5%, “antes de hacer una pausa”. Bettaieb-Loriot señala que en la eurozona “la situación de la inflación continúa siendo fluida pero debería evolucionar y reducir su velocidad de una manera similar a la de Estados Unidos”. De hecho el experto ve tendencias hacia este objetivo, como la drástica caída de la demanda de préstamos, que afectarán al consumo. De hecho, ya hay señales de esto en Alemania, donde el consumo de los hogares se contrajo un 1,2% intertrimestral y contribuyó a la cifra negativa del -0,3% intertrimestral del PIB en el primer trimestre de 2023.

Germán García Mellado, gestor de renta fija de A&G, pone el foco en el mercado energético para apoyar su tesis de una normalización de la inflación y, por lo tanto, de una menor agresividad del BCE. Por lo tanto, el experto ve “bastante descontada” una subida de 25 putos básicos para esta reunión, que dejará la facilidad de depósito en el 3,5% y las operaciones principales de financiación en el 4%. Eso sí, García Mellado espera otra subida más, en julio, también en un cuarto de puto porcentual.

A partir de este punto, “habría que ver el posicionamiento del BCE, ya que, según las declaraciones de los miembros del Consejo de Gobierno, las opiniones están muy divididas sobre si aplicarán o no otro incremento adicional a la vuelta de verano”, según García Mellado. Lo que sí cree que es “prácticamente seguro” es que el BCE siga con el mensaje de ir “reunión a reunión” para dejar todas las posibilidades abiertas de cara a los datos que se vayan publicando.

Dónde sí puede haber sorpresas en esta reunión sería en el programa PEPP (Pandemic Emergency Purchase Programme), ya que García Mellado no descarta que “se empiece a abrir el debate sobre cuándo empezar a reducir las compras de los vencimientos, pero probablemente sea una decisión que se tome en próximas reuniones”.

Kevin Thozet, miembro del comité de inversión de Carmignac, es tajante: “Aunque el ciclo de endurecimiento monetario europeo comenzó cuatro meses después que el de la Fed, sin mayores contratiempos, se está dejando sentir”. El experto explica que los indicadores adelantados (PMI manufactureros, en particular) y la ralentización de la demanda de crédito de hogares y empresas (la demanda neta de crédito del mes pasado cayó a 0) “muestran que el endurecimiento está funcionando”. Las decisiones, además, se están trasladando a una menor inflación, tal y como muestran los datos.

Pese a todo, Thozet coincide con la opinión del mercado de que se espera que el BCE suba los tipos de depósito otros 25 puntos básicos este jueves, puesto que aunque el ritmo de desinflación ha sorprendido a la baja, aún sigue siendo elevado. “Un IPC del 6,3% en Alemania y del 5,1% en Francia en tasa interanual exigen una vigilancia permanente”, afirma el experto, que sitúa en el 5% el umbral “especialmente importante, asociado a una mayor homogeneidad de las subidas de precios entre bienes y servicios y a una mayor vinculación con los salarios”.

Thozet también ve probable otro golpe de 25 puntos básicos en julio, “posiblemente por última vez si se confirma la tendencia desinflacionista”. En este sentido, Christine Lagarde ha conseguido (hasta ahora) completar su ciclo de endurecimiento monetario sin que se materialicen grietas en el sistema, a pesar de que hace un año se decía que la región era la menos preparada para afrontar un ciclo de endurecimiento, a juicio del experto.

Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, también augura una subida de 25 puntos básicos con un mensaje de que habrá más movimientos en este sentido. “Es probable que el BCE se muestre impreciso sobre si eso significa una o varias subidas adicionales; hay poca presión, necesidad y convergencia para dar señales sobre ello”, afirma, al tiempo que no descarta que las previsiones “sigan alimentando la división en el BCE, con una inflación subyacente más alta a corto plazo, pero con perspectiva de que se aproxime al objetivo a medio plazo”.

También es partidario de una subida de 0,25 puntos Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, que no descarta otro movimiento del mismo calado en junio. Eso sí, está convencido de que aquí acabará el proceso de normalización de la política monetaria de Christine Lagarde.

El motivo es que Junius observa que los agregados monetarios y el crecimiento del crédito están bajando, “lo que sugiere que la política monetaria restrictiva ya está pesando sobre la economía”. Más allá de junio, según el experto, las futuras decisiones del BCE dependerán probablemente de cómo los bancos puedan hacer frente a la retirada de liquidez originada por los reembolsos del TLTRO y las próximas amortizaciones del APP, que no se reinvertirán a partir de julio.

En Monex Europe, su analista de Mercado María Marcos espera una subida en un cuarto de punto en junio y otra en julio. Y aquí, empezaría una fase de esperar y ver para el BCE encaminada a comprobar que las políticas llevadas a cabo funcionan. La gran preocupación que encara el BCE, según Marcos es el mercado laboral debido a su influencia en la tasa de inflación subyacente. Por otra parte, la debilidad en el crecimiento mostrado en el último dato de PIB de la eurozona prácticamente descarta otro movimiento al alza en septiembre, a juicio de la experta.

Konstantin Veit, gestor de carteras en PIMCO, además de prever un alza de tipos en esta reunión, espera que el BCE confirme el fin de las reinversiones del programa de compra de activos (APP). Además, ve posible que el Consejo de Gobierno se abstenga de dar directrices firmes más allá de junio, pero que el Consejo de Gobierno (CG) indique que tiene previsto seguir subiendo los tipos de interés. «Para que la inflación se normalice completamente y vuelva al objetivo de estabilidad de precios del BCE del 2%, es probable que sea necesario un enfriamiento de la economía y del mercado laboral», sentencia Veit.

Consecuencias para los mercados

El ritmo al que están subiendo los tipos de interés oficiales se está ralentizando, o deteniendo, pero esto no significa que haya llegado “de facto” a su fin. Los bancos centrales dependen de los datos económicos, por lo que aún hay que estar preparados para diversos escenarios.

Thozet prefiere, en este contexto, los bonos básicos con vencimientos largos a intermedios (entre 5 y 10 años). Los vencimientos más cortos dependen demasiado de la volatilidad de los datos económicos (empleo, salarios, indicadores adelantados).

García Mellado, por su parte, ve que el mercado ya está poniendo en precio en parte esta posibilidad de tres subidas desde los niveles actuales, “por lo que tendría un impacto moderado sobre la valoración de los bonos”. Eso sí, ve relevante el impacto que tendría una hipotética reducción de compras en el programa PEPP en la valoración de los bonos periféricos “por la flexibilidad que otorga al BCE a la hora de realizar las adquisiciones de bonos”. En cualquier caso, el experto de momento no espera que llegue a realizar un quantitative tightening activo mediante la venta de la cartera de bonos, como es el caso del Banco de Inglaterra.

Desde Monex, este escenario se dejará notar en las divisas, con una posible revalorización en el cambio dólar euro que llevaría a una cotización a corto plazo del 1,10 dolares por euro.

Rebaja sorpresa en China

El Banco Popular de China (PBOC) ha rebajado por sorpresa su tipo repo a 7 días, hasta el 1,9% (-10 puntos básicos), en un momento en el que la recuperación económica se ha estancado. La economía china creció a una tasa anualizada de casi el 4,5% en el primer trimestre, por debajo del objetivo del 5%. La renovada crisis que sufre el sector inmobiliario y el vacilante sector manufacturero, junto con la débil confianza de las empresas, han influido mucho en la situación.

Desde BNY Mellon reiteran su posicionamiento neutral en renta variable y renta fija chinas, así como una visión negativa sobre el yuan.

A medida que avanza 2023, el consenso sugiere que la economía global se está ralentizando. El FMI señaló en abril que es probable que las economías desarrolladas vean “una ralentización especialmente pronunciada del crecimiento”, reducido a más de la mitad hasta el 1,3% para este año. La inflación está siendo responsable en gran medida, al mantenerse mucho más persistente y elevada de lo esperado inicialmente.

En consecuencia, los bancos centrales no han cejado en su retórica ortodoxa y siguen subiendo los tipos de interés. La Reserva Federal anunció en mayo su décima subida consecutiva. Esto ha tenido consecuencias – como hemos visto en el sector bancario estadounidense- y esperamos que los mercados sigan agitados a corto plazo. A medida que el entorno económico sufre cada vez más presión, se reducirá el crecimiento de los beneficios, y creemos que se van a volver cada vez más importantes para los inversores los beneficios resilientes mostrados por empresas globales de alta calidad. Los ingresos tienden a repetirse porque estas empresas ofrecen típicamente productos y servicios que necesita la gente, desde fabricantes de dispositivos médicos a proveedores de software, pasando por compañías de alimentación. Estas características defensivas han permitido a las empresas de calidad sobrevivir a lo largo de múltiples ciclos económicos con su posición de mercado y su economía competitiva intactas, generando retornos para los accionistas que no solo han sido más fuertes que los del mercado, también relativamente defensivos y descorrelacionados.

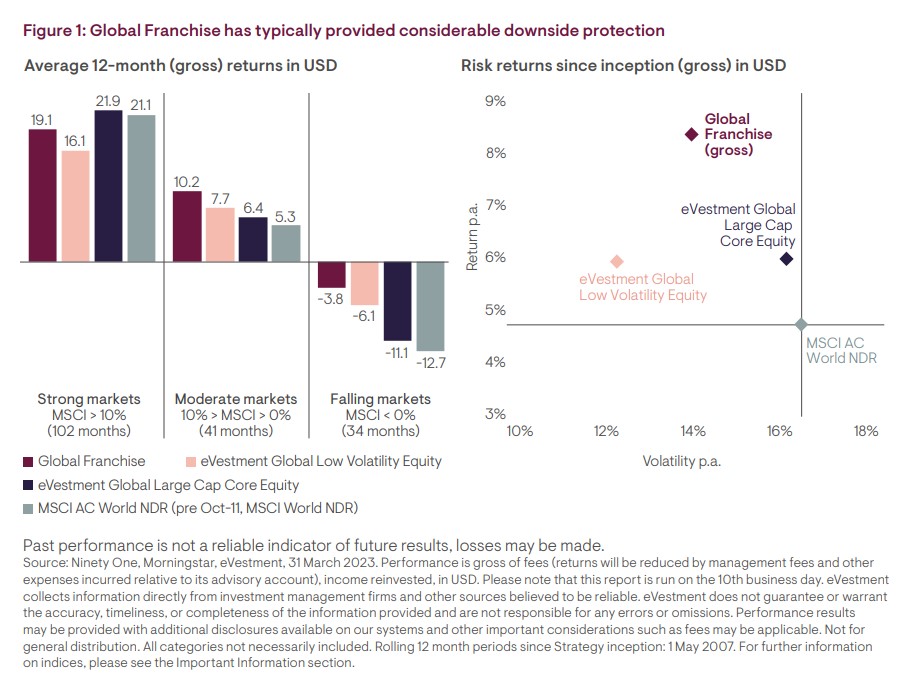

Una postura defensiva es especialmente importante de cara a mercados más difíciles. Las empresas de calidad suelen presentar sólidas características defensivas en los mercados bajistas, lo que les ayuda a mitigar lo peor de las ventas, ofreciendo así un atractivo perfil de amortiguación de las caídas a largo plazo. Centrarse en valores resistentes puede traducirse en una beta relativamente baja, por lo que los mercados moderados y bajistas pueden ser una fuente clave de rentabilidad superior. Sin embargo, como muestra el gráfico siguiente, la estrategia Global Franchise de Ninety One ha logrado este sello de alfa defensiva participando significativamente también en mercados alcistas, ya que sus participaciones se recuperan a buen ritmo debido a su fortaleza inherente.

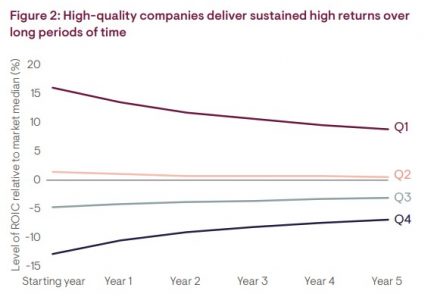

Cuando se habla de fortaleza inherente, esto se ilustra mejor mediante el análisis del rendimiento del capital invertido (ROIC) de una empresa. Este mide los beneficios que hace una empresa como un porcentaje de su capital invertido, tanto deuda como acciones. En resumen, muestra el grado de efectividad que los sucesivos equipos directivos han invertido históricamente el efectivo en la empresa. Las empresas en las que suele invertir el equipo de inversión de Calidad de Ninety One suelen tener -y mantener- un ROIC consistentemente elevado, ya que los equipos directivos buscan estrategias que generen retornos superiores al coste sobre el capital, aumentando el valor para los accionistas a medida que se expande la compañía. Ese tipo de empresas pueden invertir en productos y servicios que permitan seguir creciendo en el futuro al tiempo que crean barreras de entrada a nuevos competidores. La empresa necesita invertir proporcionalmente menos en comparación con un negocio de menores retornos para conseguir el mismo nivel de crecimiento. En consecuencia, puede devolver más efectivo a los accionistas en la forma de dividendos y recompras de acciones, sin efectos negativos sobre el crecimiento futuro.

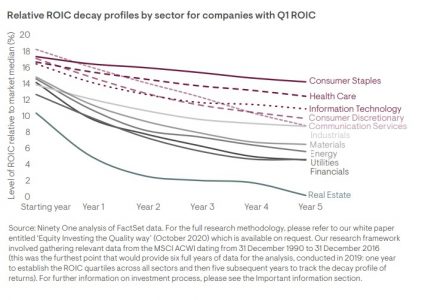

Por supuesto, los altos retornos deberían fomentar la competición en la industria: atraídos por el potencial de un ROIC elevado, los nuevos competidores buscarán la entrada en el mercado, rebajando posiblemente los retornos de los demás. Sin embargo, nuestro análisis ha demostrado que, aunque las empresas con ROICs en el primer cuartil tienden a revertir a la media en periodos a cinco años, dentro de ese mismo cuartil algunos sectores han mostrado históricamente más resiliencia, notablemente consumo básico, salud y tecnologías de la información (TI). Estos tres sectores pueden crear para sí mismos significativas ventajas competitivas y barreras de entrada para los demás.

Las empresas de cualidad poseen típicamente atributos resilientes que permiten sostener sus perfiles de ROIC elevado. Un ejemplo de ventaja competitiva clave es el poder de la marca, que muchas empresas tratan de aumentar la notoriedad pública mediante campañas publicitarias y de promoción que duran décadas. Combinado con la baja sensibilidad al ciclo económico, balances sanos y una asignación efectiva de capital, estas empresas pueden ganar escala y ganar una posición dominante del mercado, frecuentemente con diversidad geográfico. Esto hace que sean extremadamente difíciles de destronar. Por tanto, la cotización de este tipo de empresas debería batir al mercado en el largo plazo.

Por supuesto, mucho de esto suena convincente en teoría, pero hay muchos ejemplos de empresas de calidad que ofrecen de forma persistente un rendimiento fundamental tangible que se ve recompensado con el paso del tiempo. Tomemos como ejemplo a ASML. La empresa, que proporciona las máquinas que son clave en el proceso de fabricación de semiconductores, tiene una posición monopolística en una industria que tiene dinámicas convincentes de crecimiento estructural en el largo plazo. Es más, la demanda de este tipo de equipamiento se mantiene sana. Los pedidos pendientes de ASML han superado los 40.000 millones de euros – un récord para la compañía- ofreciendo visibilidad en el largo plazo. Una empresa que tiene efectivo y una conversión de flujos de caja cercana al 100% debería ser capaz de superar shocks en el corto plazo procedentes del entorno macro e incluso de su propio sector.

La temática de los flujos de caja y la rentabilidad aparece en todo el espectro de calidad. En el sector viajes – una industria diezmada por la pandemia- Booking Holdings brilla como ejemplo de negocio ágil bien posicionado en una corrección gracias a su base de costes variables y su naturaleza ligera en capital. Además, Booking crece durante la recuperación, tal es la fuerza de su marca. Su posición neta de caja – construida con su nivel persistentemente elevado de flujo de caja libre- implica que no está lastrada por un endeudamiento caro, dando opciones a la compañía: puede elegir amortizar la deuda existente, devolver efectivo a los accionistas a través de recompras de acciones o reinvertir en sí misma para crecer. Las empresas de menor calidad simplemente no tienen estas opciones.

Microsoft – que tiene más de 100.000 millones de dólares de caja en su balance- es otra empresa con consideración de estándar de calidad de oro, ya que tiene la oportunidad de beneficiarse del cobro de intereses por su efectivo en caja. Además, el modelo de negocio basado en suscripciones de la empresa, los flujos de ingresos por anualidades y cerca del 75% de ingresos centrados en el comercio proporcionan visibilidad a largo plazo a lo largo de un ciclo económico.

De cara al futuro, con tanta incertidumbre en torno a la dirección de los mercados, creemos que un enfoque sobre empresas de calidad podría ser muy útil para los inversores. Hay numerosas historias con crecimiento estructural en el largo plazo en todo el mundo, y todas poseen una resiliencia considerable en los periodos más difíciles, pero se requiere mucha experiencia para identificar estas oportunidades. Nuestra estrategia Global Franchise proporciona profundidad y perspectiva, permitiendo una visión diferenciada de un universo en evolución de empresas de calidad. En nuestra opinión, un enfoque de alta convicción y baja rotación con un elevado active share puede lograr un nivel constante de rentabilidad superior a largo plazo con menores niveles de volatilidad.

Tribuna de Clyde Rossouw, co responsable de Quality en Ninety One Asset Management.

«Be like water» dijo una vez un personaje mítico, expresión que pone de relieve la filosofía con respecto al arte y la vida y la importancia de ser flexible, adaptable y abierto al cambio. Este planteamiento es más importante que nunca en los mercados actuales, donde la incertidumbre y la volatilidad están a la orden del día. Richard Woolnough, gestor de fondos de M&G Investments, explica por qué un enfoque flexible de la inversión en renta fija podría estar justificado en esta coyuntura, y dónde ve valor en los mercados de deuda pública y de bonos corporativos.

Los últimos meses han sido erráticos, con los mercados de renta fija global en constante fluctuación. Con más de 20 años invirtiendo en renta fija, Woolnough nos explica de qué manera los mercados actuales conforman su perspectiva y estrategia para una inversión flexible en instrumentos de deuda.

¿Qué opinas de los mercados de renta fija actuales y, en tu opinión, es un buen momento para invertir en renta fija?

Tras una década de tipos de interés cero o negativos en los mercados desarrollados, la inflación se ha disparado y los bancos centrales han tenido que dar marcha atrás y subir los tipos de interés con contundencia. Como resultado, las rentabilidades (TIR) de los títulos de deuda pública y de los bonos corporativos han aumentado espectacularmente y sus precios han caído a un ritmo similar. Tras esta corrección del mercado, el punto de partida para los inversores en renta fija es ahora mucho más sólido de lo que venía siendo desde hace mucho tiempo. Por ejemplo, los inversores pueden conseguir ahora una TIR de en torno al 5,3% invirtiendo en bonos corporativos estadounidenses con grado de inversión (es decir, de alta calidad), muy próximo al nivel máximo registrado en los últimos 10 años y más alto que en el momento álgido de la crisis del coronavirus, como se puede apreciar en el gráfico a continuación. En nuestra opinión, este atractivo nivel de carry, aunque no evita la volatilidad, constituye un excelente punto de entrada en esta clase de activos.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Los bancos centrales llevan más de un año subiendo los tipos de interés en todo el mundo. ¿Estamos cerca del final del ciclo de subidas de los tipos de interés?

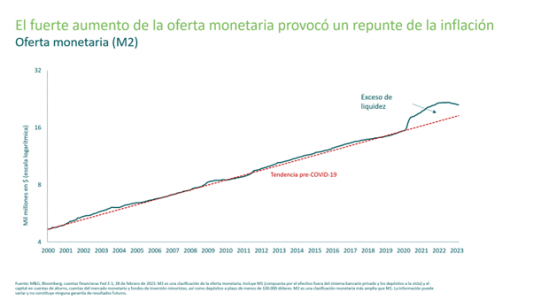

Efectivamente, muchos bancos centrales se han visto obligados a subir sustancialmente los tipos de interés para frenar la inflación. Si bien esto ha exacerbado la volatilidad de los mercados de renta fija, la inflación —especialmente si se excluyen los precios de los alimentos y del petróleo— se ha mantenido obstinadamente alta. A nuestro juicio, las políticas monetarias ultralaxas y las medidas de estímulo aplicadas durante la crisis de la COVID-19 son la principal causa de las elevadas presiones inflacionistas que vemos en la actualidad. Estas medidas, aunque a menudo necesarias, creemos han dado lugar a un notable exceso de liquidez en todo el mundo.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

La historia nos enseña que cuando aumenta la masa monetaria, la inflación sube. A la inversa, si se reduce la oferta de dinero, los precios bajan. Tras un retraso en su puesta en marcha, los bancos centrales y los gobiernos por fin han empezado ahora a contener este exceso de liquidez con subidas de tipos y endurecimiento cuantitativo. Si bien los cuantiosos ahorros acumulados por los hogares han permitido a los consumidores aguantar bastante bien el tirón hasta ahora, creemos que la reducción de la oferta monetaria acabará haciendo bajar la inflación y que las cosas avancen en la dirección correcta. También añadiríamos que, dada la rigidez actual de los mercados de trabajo, podríamos asistir a un nuevo descenso de la inflación sin que necesariamente se disparen las tasas de desempleo.

¿Dónde ves ahora mismo la principal oportunidad dentro de los mercados de renta fija?

Tras un incremento significativo tanto de los diferenciales de crédito como de los tipos sin riesgo a lo largo de 2022, pensamos que el crédito con grado de inversión ofrece ahora buen valor. Quizá por primera vez en más de una década, creemos que los inversores están bien remunerados por asumir los riesgos tanto de crédito como de tipos de interés. Los bonos corporativos con grado de inversión también parecen bien posicionados para resistir una recesión económica, ya que los fundamentales de las empresas siguen exhibiendo una solidez que nos permite anticipar tasas de impago persistentemente bajas.

Además, a medida que nos acercamos al final del ciclo de subidas de tipos, es probable que veamos una creciente divergencia en las políticas monetarias de los bancos centrales, al moverse en direcciones opuestas en distintos momentos. En nuestra opinión, esto abre una oportunidad realmente interesante de generar rentabilidad siendo muy selectivos y apostando por ciertas regiones.

Por último, en el segmento de los bonos corporativos, la dispersión entre sectores también se sitúa en niveles muy elevados. Las valoraciones crediticias pueden diferir drásticamente entre sectores como el inmobiliario y el financiero —donde los diferenciales siguen siendo bastante amplios— y otros sectores como el sanitario y el de bienes de inversión, donde los diferenciales son bastante más estrechos. Dentro del sector financiero, también tenemos preferencia por los bancos de mayor tamaño, con abundante liquidez y mejor capitalizados, ya que podrían beneficiarse de las tensiones bancarias recientes, como las vividas en marzo. Así pues, la asignación de activos top-down seguirá siendo importante, aunque probablemente la selección de valores bottom-up también desempeñará un papel relevante. Por consiguiente, vemos clave aplicar un enfoque global, flexible y selectivo para generar rentabilidad y desde nuestro experimentado departamento de análisis de crédito contamos con todos los recursos precisos para aplicarlo.

La inversión ESG ha estado avanzando rápidamente en las carteras de pensiones básicas desde el Acuerdo de París de 2015 sobre el cambio climático. Y llegó a la mayoría de edad en 2022 ante dos desafíos inesperados: la salvaje caída del mercado y la fuerte reacción política en los Estados Unidos.

¿Qué sigue? Esa es la pregunta que ahora ha pasado a primer plano.

En este contexto, Xtrackers by DWS patrocinó la séptima encuesta de inversión pasiva realizada por la consultora independiente CREATE-Research, que reveló cómo los planes de pensiones de todo el mundo están respondiendo a los nuevos desafíos a medida que avanzan hacia un clima geopolítico de incertidumbre radical, donde la seguridad energética, la asequibilidad y la seguridad de la cadena de suministro han acelerado las agendas políticas nacionales.

La encuesta proporciona una perspectiva oportuna sobre el futuro de la inversión ESG después de su primer revés importante.

Conclusiones clave:

-Las medidas antiinflacionarias de «choque y pavor» de los principales bancos centrales occidentales dieron paso a un mercado bajista salvaje en 2022. La inversión ESG se complicó a medida que el petróleo, el gas, el carbón y las armas controvertidas obtuvieron grandes ganancias debido a las tensiones geopolíticas provocadas por la guerra en Ucrania.

– La mayoría de las carteras ESG de los planes de pensiones tuvieron un rendimiento inferior debido a sus apuestas sectoriales inoportunas: infraponderación en acciones de energía y defensa que se dispararon, mientras que sobreponderaban las acciones tecnológicas que se desplomaron después de fuertes aumentos en las tasas de interés.

– También intervinieron otros factores, que incluyeron el final abrupto del mercado alcista más largo de la historia, una reacción política contra la inversión ESG en Estados Unidos, y desafíos de datos en torno al ESG que aumentaron el nerviosismo de los inversores en tiempos de estrés severo en el mercado.

– Sin embargo, una minoría significativa de los planes de pensiones encuestados cumplieron sus objetivos de rentabilidad. Algunos incluso los superaron. Su enfoque pragmático no excluyó las acciones de energía y defensa, sino que se basó en sus actividades de administración para lograr sus objetivos de sostenibilidad.

– El bajo rendimiento de 2022 se considera un revés temporal, no una tendencia irreversible. Después de todo, la mayoría de las estrategias de inversión son cíclicas y autocorregibles: pasan y pasan de moda, con flujos y reflujos periódicos en los mercados de capital.

– Independientemente de sus experiencias recientes, la mayoría de los participantes en la encuesta siguen creyendo que los factores ESG siguen siendo fundamentales para la creación de valor. Las tribulaciones actuales se consideran los dolores de parto de un mejor modelo de inversión ESG que dará sus frutos con el tiempo.

– El cambio tectónico hacia la inversión sostenible continuará, pero con una gran diferencia: la mayor carga de la prueba será sobre si el ESG funciona. Se ha vuelto más complejo y matizado. El fin no está en duda, pero los medios para llegar allí están cambiando.

La encuesta involucró a 148 participantes en Europa, Australasia y América del Norte, con un total de activos bajo gestión de 1,7 billones de euros. La misma se complementó con entrevistas estructuradas con altos ejecutivos en 20 organizaciones participantes.

Artículo deSimon Klein, CIIA y Jefe Global de Ventas de Xtrackers, DWS; y Sebastian Schiele, Jefe de Ventas de Mandatos en EMEA y APAC de Xtrackers.

Foto cedidaRender del proyecto proporcionado por la empresa

DAMAC International anunció que ha presentado su solicitud de aprobación urbanística para incorporar el diseño de Zaha Hadid Architects en el terreno donde estaba ubicado el SurfsideTower de Miami hasta su derrumbe el 24 de junio de 2021.

La obra supone el segundo proyecto en Miami de la firma británica de arquitectura y diseño fundada por la difunta arquitecta Zaha Hadid, ganadora del premio Pritzker, agrega el comunicado.

Zaha Hadid Architects ha producido un par de variaciones de diseño para un condominio boutique de 12 pisos de ultra-lujo frente al mar con 57 residencias en Collins Avenue. La propiedad fue adquirida en julio de 2022.

«Es un honor para nosotros haber sido elegidos para este proyecto tan especial. Aunque ninguna obra de arquitectura puede eliminar el dolor del pasado, ni debería hacerlo, una obra de arquitectura verdaderamente ambiciosa puede respetar un lugar tan significativo», dijo Chris Lepine, director de Zaha Hadid Architects.

Como parte de la solicitud de planificación al Ayuntamiento, DAMAC ha optado por presentar dos variaciones de un tema común para su consideración. La presentación se basa en interpretaciones alternativas de las ordenanzas urbanísticas.

La primera, que se adentra en el alzado sur, y la segunda, con alzados coherentes en todos los lados. La intención es proporcionar a la ciudad con los diseños que creemos de acuerdo con las ordenanzas y cumplir con los más altos estándares de diseño posibles en cada interpretación.

Ambos diseños presentan una dualidad de edificio gemelo, con una forma escultórica modulada con medias lunas anidadas que se unen en las esquinas. Estos elementos suaves, parecidos a nubes, se estiran, tiran y contraen emulando el flujo y reflujo del océano para animar la fachada. Los balcones se escalonan, sin alinearse nunca verticalmente, para dar variedad a cada planta y enfatizar el movimiento horizontal, describe el comunicado.

Las extensiones de los balcones, los elementos de sombreado y las curvas geométricas ayudan a garantizar la privacidad entre los condominios y sus espacios adyacentes con una reinterpretación contemporánea de las aletas de privacidad, un detalle característico de las pantallas estampadas del Modernismo de Miami (MiMO) que filtraban el fuerte sol de Miami.

Los condominios, de entre 4.000 y 15.000 pies cuadrados (1.219 a 4.572 metros cuadrados), incluirán una piscina de 30 metros en la azotea que cruza el atrio entre los brazos norte-sur del edificio con vistas directas del centro, así como una piscina cubierta de 23 metros para hacer ejercicio. Junto a esta piscina habrá un spa y un gimnasio con vistas al paisaje exterior.

«Nos complace presentar nuestra solicitud de planificación, con las variaciones de diseño de Zaha Hadid Architects, para su aprobación por el Ayuntamiento», declaró Niall Mc Loughlin, senior vice-president de Comunicación de DAMAC International.

“Nuestro deseo es que el edificio honre y respete su ubicación en el corazón de la comunidad de Surfside y ofrezca una sensación de cierre al trágico suceso del pasado, al tiempo que proporcione la sensación de un nuevo comienzo», añadió Mc Loughlin.

América Latina debería sumar sus economías de setecientos millones de habitantes con la de EE.UU. para ser más competitivos con un mercado de mil millones de personas, y para eso Miami debe ser la ciudad que nuclee toda esa actividad, dijo a Funds Society Moishe Mana en una entrevista exclusiva.

El desarrollador de bienes inmobiliarios y también fundador del ecosistema Mana Tech, entre otros proyectos, aseguró que Miami tiene que ser “el Hong Kong del futuro”.

“Miami está justo entre América Latina y América del Norte. En el continente latinoamericano viven setecientos millones de personas. En pocas horas al sur se puede llegar a la mayor parte de América Latina y lo mismo al norte. Es muy natural que sea la ciudad que conecte las Américas. Miami debería ser como el Hong Kong del futuro en el hemisferio occidental”, comentó el emprendedor que llegó hace unos 40 años a EE.UU. procedente de Israel.

Sin embargo, para Mana todavía queda mucho trabajo por hacer: “América se está durmiendo al volante, aún no es consciente de las posibilidades”, comentó, y se explayó atribuyendo esta situación a “todo lo que pasó con Donald Trump, America First, y todas esas ideas locas”.

El empresario admitió que se está invirtiendo en México y aotros países de América Latina, pero advirtió que se está haciendo de forma independiente y eso, según Mana, es una visión miope.

“Lo están haciendo de un país a otro, sin tener una visión global total”, insistió.

Por estos motivos, el objetivo de Mana “es despertar a los políticos” y decirles que lo que hizo grande a Estados Unidos en el pasado fue cuando Estados Unidos fue a otros países e invirtió y luego hizo intercambios.

“Si EE.UU. quiere competir en el mundo global, tiene que hacer que América Latina sea parte de EE.UU. Así que EE.UU. debe hacer un esfuerzo para trabajar con América Latina y dar incentivos a las empresas para trabajar en América Latina, invertir en la región, y tener mucha más influencia”, aseveró.

Además, reflexionó en que cerrar las fronteras no hace seguro a un lugar.

“Ver la basura del otro lado de la ventana, no hace que la casa esté limpia. Exactamente lo contrario”, dijo como metáfora para representar la necesidad de involucrarse en lo que pasa al otro lado de la frontera en lugar de solo hacer críticas.

El fundador de Mana Tech y Base Miami fundamentó que los objetivos de sus emprendimientos son lograr ese puente entre EE.UU. y América Latina.

“Mana Tech es realmente el vehículo para hacer todo esto posible. Porque América Latina está muy fragmentada con economías independientes. Y nadie va a ir solo a Argentina a invertir en tecnología. Nadie va a ir solo a Colombia para invertir en tecnología. Pero si juntas a todos en un ecosistema, son setecientos millones de personas. Y aquí podrán tener acceso a un círculo (ecosistema) en Miami. Tendrán acceso a inversores. Tendrán garantía de todo a su alrededor”, explicó.

Además, el empresario, que desarrolló el negocio inmobiliario de Wynwood en Miami, aseguró que si al ecosistema de Miami se le suma Israel más Europa, se podrán lograr muchos más unicornios latinoamericanos.

INDUSTRIA DE ALIMENTOS

En línea con su razonamiento, uno de los temas que interesa a Moishe Mana es el desarrollo de la industria alimentaria. El multimillonario insiste en que es una de las industrias en la que más hay que poner atención.

“La abundancia de recursos, la agricultura… De dónde vendrá la comida, de dónde vendrán los alimentos en el futuro. Ese es el camino a seguir.”, comentó.

Mana se describe como un socio digital para el agricultor. Por ejemplo, contó que está trabajando junto a Microsoft para conectar un millón de agricultores a Internet.

“Hoy en día, tenemos unos ochocientos mil agricultores en nuestra plataforma que se está utilizando en Colombia. Y eso tiene que ser o tratar de ser la mayor plataforma digital para los agricultores en Colombia hoy”.

“Empecé a invertir hace unos ocho años en agricultura. De manera física y en lo tecnológico. Hoy tenemos una plataforma digital que es realmente un ecosistema para servir a los agricultores y para todas sus necesidades», relató.

En relación los bancos y gestores de activos, «ellos necesitan analítica, así que proporcionamos la analítica: calificación para los agricultores, compras, educación, intercambios, cualquier cosa que necesiten para mejorar el negocio y ser más atractivos para el inversor», indicó.

En cuanto al lado físico, también han invertido en tierras donde se estandarizan procesos, entre otras cosas.

“Así que estamos haciendo muchas cosas en esta área. Nuestro trabajo es mucho más que una plataforma o sólo la inversión directa en la propiedad de la tierra”, concluyó.

Invertir a nivel global, teniendo en cuenta la coyuntura especial en el Rio de la Plata, fue el ejercicio que los analistas Inversiones SURA llevaron a cabo durante un desayuno presencial en el Piso 40 del World Trade Center de Montevideo en el que analizó la situación económica de Argentina y su impacto en Uruguay.

Uruguay es un país desacoplado de Argentina en lo comercial y, si bien un vecino con una economía pujante sería lo más deseable, la realidad es que Uruguay puede seguir consolidándose como un “paraíso de estabilidad” en la región a pesar del contexto argentino.

Bajo el título “Coyuntura económica argentina y tendencias del mercado”, el líder de Estrategias de Inversión SURA Asset Management Uruguay, Matías Hofman, inició el encuentro ofreciendo una visión global de la situación actual de los mercados.

Renta fija de grado inversor y renta variable emergente

Hofman destacó que los mercados se encuentran dentro de la fase de contracción como consecuencia del gasto fiscal y de un importante impulso financiero por parte de los gobiernos. De todas formas y en base al ciclo económico, “se espera que próximamente entren en fase de recuperación financiera”, señaló.

En lo que respecta a la renta fija, explicó que es un buen momento para invertir, con una preferencia por los bonos investment grade.

En tanto, en la renta variable indicó que la compañía mantiene su preferencia por las plazas emergentes, como es el caso de China, que cuenta con cero inflación, además de impulsos fiscales y monetarios.

En esta línea, Hofman hizo hincapié en cómo los conflictos geopolíticos de la región, y especialmente los de Argentina, repercuten en el país.

“A Uruguay la situación en la región le es conveniente en tanto lo favorece a posicionarse como un ‘paraíso de estabilidad’, transformándolo en un lugar atractivo para invertir”, afirmó.

Sostuvo que si bien una “Argentina pujante” es beneficiosa para Uruguay por el derrame que genera, lo cierto es que la situación actual permite que el país se sigua fortaleciendo como un Estado sólido y con un aparato exportador muy potente.

Un probable cambio de signo político en Argentina

Por su parte, la Portfolio Manager de Inversiones SURA, Agustina Barletta, con más de 15 años de experiencia en multinacionales del sector financiero, desarrolló un análisis de la situación financiera de Argentina de cara a las próximas elecciones presidenciales, cuando se estima que habrá un cambio de signo político.

Según la especialista, las perspectivas económicas en el país vecino se mantendrán en la misma línea en la que se encuentran, con un incremento de la inflación, que alcanzó el 8,4% en abril y que en mayo alcanzaría el 9% de acuerdo a las expectativas del mercado, mientras se espera que a fin de año continúe escalando.

En términos de reservas internacionales, Barletta destacó que “su escasez, sumada a la sequía que está atravesando el país, dificultan las posibilidades del gobierno de responder a los gastos abultados a los que se enfrenta”.

A esto se le suma la emisión de pesos para sostener los bonos y la brecha de los distintos tipos de cambios financieros que tiene, lo que repercute en el ajuste de precios y fomenta una presión de la inflación.

Para finalizar, la especialista indicó que la nación “tiene las herramientas necesarias para salir de esta situación, como el recurso mineral de litio, el yacimiento Vaca Muerta y la expansión de campo para el sector agroexportador. Sin embargo, su mala administración no favorece a que esto suceda”.

SURA Asset Management es una Compañía experta en ahorro y retiro, inversiones y gestión de activos con presencia en Chile, México, Colombia, Perú, El Salvador, Uruguay, Estados Unidos, Luxemburgo y Argentina. Es filial de Grupo SURA, con otros accionistas de participación minoritaria. A septiembre de 2022, SURA Asset Management cuenta con 142 billones de dólares en activos bajo administración pertenecientes a cerca de 22,6 millones de clientes en la región*.

AMCS Group ha anunciado la contratación de Sebastián Araujo como asociado de ventas, procedente de la firma uruguaya CPA Ferrere. La firma señaló en un comunicado que Sebastián Araujo “desempeñará un papel importante en el apoyo a los negocios de la empresa en los mercados offshore de EE. UU. y América Latina”.

El nuevo integrante de Grupo AMCS estará basado en Montevideo, “donde brindará asistencia al equipo de ventas para lograr los planes de expansión del grupo en la región. Sus principales responsabilidades incluirán ofrecer servicios de soporte analítico, realizar estudios de mercado integrales y garantizar la satisfacción diaria del cliente”, añadió el comunicado.

La decisión del grupo de incorporar a Sebastián Araujo se alinea con su objetivo de mejorar la presencia en el mercado de sus tres firmas asociadas de gestión de activos: AXA Investment Management, Jupiter Asset Management y Man Group.

Araujo reportará directamente a Santiago Sacías, managing partner de AMCS.

“Estamos encantados de contar con Sebastián”, expresó Andrés Munho, co-founder and managing partner. «Su notable energía y conocimiento, a pesar de su corta edad, servirá como un poderoso catalizador para nuestro equipo. Esperamos las valiosas contribuciones que hará para nuestros ambiciosos planes de crecimiento», agregó.

AMCS Group fue cofundado por Andrés Munho y Chris Stapleton en febrero de 2018. La oficina de la firma en Miami está ubicada en South Biscayne Boulevard en Miami, Florida. Su sede del cono sur está ubicada en Zonamerica , Uruguay.

La empresa actualmente representa a Jupiter Asset Management y Man Group en la totalidad del mercado offshore de EE. UU., además de brindar cobertura de apoyo para AXA Investment Managers en segmentos y territorios seleccionados. AMCS representa a AXA Investment Managers y Man Group en todo el mercado mayorista latinoamericano.

Además de su negocio principal de distribución, AMCS también opera una rama de servicios de consultoría que asesora a firmas de gestión de activos globales y regionales en la evaluación y estrategia de entrada al mercado para todos los mercados de América Latina y no residentes de EE. UU.

Foto cedidaComité Ejecutivo Alantra, de izquierda a derecha: Iñigo de Cáceres, María González de Apodaca, Franck Portais, Andrew Jenke, Miguel Hernández, Andy Currie, Jacobo Llanza, Nick Colman, Xavier Pujol, Wade Aust, Santiago Eguidazu, Andy Robinson, Patricia Pascual

Desde su fundación en Madrid en enero de 2001, Alantra se ha expandido hasta convertirse en una firma global independiente de servicios financieros en el segmento de tamaño mediano (mid-market). Hoy Alantra está presente en 22 países de Europa, Norteamérica, Asia, Latinoamérica y Oriente Medio y más del 70% de sus ingresos se generan fuera de España.

La creación del hub de Londres es un paso natural dentro de este crecimiento. La City londinense es uno de los principales centros financieros a nivel global, y ofrece un acceso único al capital institucional y al mejor talento de la industria. La nueva oficina será un punto de encuentro clave para los distintos negocios internacionales de Alantra, así como sus actividades en Reino Unido.

La nueva oficina acogerá a los más de 180 profesionales que tiene actualmente Alantra en Londres, de los cuales 150 son banqueros de inversión dedicados a M&A, deuda, asesoramiento de carteras de crédito, financiación estructurada y titulizaciones de activos.

Miguel Hernández y Andy Currie, CEO y Co-presidente de Investment Banking, respectivamente, trabajarán en las nuevas instalaciones de Londres, al igual que los Co-CEOs de FIG Advisory, Andrew Jenke y Nick Colman. El 72,5% de los ingresos correspondientes a 2022 se generaron fuera de España, según lo reportado en los resultados de 2022.

Además, una parte de la función de Corporate Services se instalará en la nueva sede central, incluido el equipo de Human Capital, liderado por Andy Robinson, y la CFO & COO de Investment Banking, Sarah Shephard-Smith.

Ubicada en Cannon Street, frente a la catedral de St Paul’s, la nueva oficina cuenta con 2.000 m2 en un espacio moderno y abierto que permitirá impulsar la experiencia de los empleados londinenses de Alantra.

La oficina de Londres permite además reforzar el acceso al capital institucional europeo para el negocio de Asset Management del Grupo.

Estrategia de crecimiento de Alantra en hubs y sectores

Alantra pretende desarrollar hubs claves en los países en los que la firma tiene masa crítica- tanto en profesionales como en negocio-, como en el Reino Unido (Londres), Francia (París), Estados Unidos (Nueva York/Boston), Alemania (Fráncfort), España (Madrid) e Italia (Milán) y construir hubs adicionales en el futuro.

Alantra aspira a aprovechar el contexto actual para atraer a profesionales y equipos en sus principales geografías. En lo que va de año, la firma ha reforzado sus capacidades en Alemania (Jan Caspar Hoffman, CEO), los países nórdicos (Daniel Lilliehöök, Partner), España (Pedro Urresti, MD en FIG, y Ernesto Plevisani, MD) y Suiza (Michael Maag, CEO, y Martin Gamperl, MD).

La sede del Grupo Alantra permanece en Madrid, así como las sedes de sus actividades de Asset Management, Capital Privado, Servicios Tecnológicos y Transición Energética.