Leste Group y Opportunity Fundo de Investimento Imobiliário (Opportunity), una empresa de inversión privada con sede en Río de Janeiro, formaron una nueva empresa de desarrollo inmobiliario, LORE Development Group (LORE).

La nueva empresa se centrará principalmente en el desarrollo de unidades residenciales multifamiliares y condominios en el sur de Florida.

LORE añade el desarrollo multifamiliar a las diversas estrategias inmobiliarias de Leste, que actualmente incluyen inversiones de capital y préstamos en las clases de activos multifamiliares, unifamiliares, sanitarios, hoteleros e industriales, dice un comunicado al que accedió Funds Society.

LORE buscará y adquirirá propiedades, y trabajará con equipos de construcción de terceros para construir sus proyectos. En Florida, LORE tiene previsto desarrollar más de 1.000 millones de dólares en proyectos multifamiliares en los próximos cinco años, agrega el comunicado.

«Estamos muy contentos de ampliar la práctica inmobiliaria de Leste añadiendo una capacidad de desarrollo a nuestra cartera inmobiliaria existente», dijo Stephan de Sabrit, managing partner de Leste.

De Sabrit agregó que conocen a Opportunity y la empresa colabora desde hace muchos años con el grupo brasileño lo que permitirá que la nueva firma desarrolle viviendas para los residentes actuales y los recién llegados a Miami.

“Miami está disfrutando de un crecimiento exponencial, y creemos que LORE está bien posicionada para crear residencias deseables tanto para los residentes actuales como para los recién llegados», argumentó.

La primera propiedad que está desarrollando LORE es un edificio multifamiliar de 500 unidades y 442.000 pies cuadrados (134.722 metros cuadrados aproximadamente) situado en 1015 SW 1st Avenue, en Brickell.

El proyecto de 500 millones de dólares contará con instalaciones de última generación, 2.000 pies cuadrados (610 metros cuadrados) de tiendas en la planta baja, y un amplio aparcamiento en una ubicación privilegiada cerca de Brickell City Center, con fácil acceso al transporte público.

«Brickell es el barrio ideal para nuestra primera promoción multifamiliar en el sur de Florida. Esta próspera zona se ha convertido en uno de los lugares más deseados para vivir, trabajar y divertirse en Miami, que sigue beneficiándose de la fuerte migración nacional e internacional, el bajo desempleo y un entorno fiscal favorable», dijo de Sabrit.

Opportunity es una de las mayores empresas independientes de gestión de activos de Brasil, y en la actualidad gestiona uno de los mayores fondos de inversión inmobiliaria del país. En los últimos 25 años, Opportunity ha desarrollado más de 6,5 millones de pies cuadrados (casi dos millones de metros cuadrados) de inmuebles, dice la información proporcionada por Leste.

«La amplia experiencia en inversiones de Leste, combinada con nuestra sólida experiencia en desarrollo inmobiliario, permitirá a LORE identificar y capitalizar las mejores oportunidades de inversión multifamiliar en el sur de Florida», dijo Jomar Monnerat de Carvalho, Director de Opportunity.

Una cartera de edificios con unidades para el arriendo fue la compra inaugural del nuevo fondo inmobiliario de LarrainVial, llamado Rentas Residenciales LarrainVial – Eurocorp. El foco de la estrategia –creada en alianza con la firma inmobiliaria Eurocorp– es empezar a entregar flujos rápidamente y seguir generando dividendos atractivos.

Según informó la gestora al mercado, el vehículo inició operaciones el 15 de junio y al día siguiente celebró un acuerdo de compra venta con Euro Rentas S.A., parte de Eurocorp, por una cartera de edificios en la ciudad de Santiago. Con todo, la inversión llegó a 669.938 UF, equivalente a 24.171 millones de pesos chilenos o 30 millones de dólares.

Los activos adquiridos son el edificio Hipódromo 1820, en la comuna de Independencia; las torres A y B del Edificio Portugal Cuevas y el Edificio Lira 320, en la comuna de Santiago; las torres 1 y 2 del Edificio Gran Avenida 6321, en la comuna de San Miguel; y el Edificio Don Pepe 88, en La Florida.

La estrategia del fondo de LarrainVial es “invertir indirectamente en la adquisición y renta de edificios multifamily ya estabilizados, que tengan la capacidad de generar rentas por arrendamientos”, según describe su portfolio manager, Santiago Abogabir.

El vehículo tiene un patrimonio inicial de 836.000 UF (37,6 millones de dólares) y un plazo de diez años. Apunta tanto a institucionales –compañías de seguros y family offices– como a inversionistas individuales.

El fondo y Eurocorp

Para el portfolio manager de la estrategia, el corazón de su atractivo es la capacidad de generar flujos para los inversionistas. Con una cartera diversificada y estabilizada de cinco activos, el vehículo “permite entregar dividendos mensuales apenas algunos meses después de la materialización de inversiones, que en promedio alcanzarán un 7,4% durante los 10 años del fondo”, explica Abogabir.

Además, durante los dos primeros años de operaciones de la estrategia, acota el ejecutivo, Eurocorp garantizará un dividendo anual de al menos 7% sobre la inversión en UF. Para el tercer año, agrega, el dividendo es de al menos 6%.

De momento, se espera que la cartera se mantenga como está. En LarrainVial no tienen previsto realizar nuevas inversiones con este fondo en el corto o mediano plazo. Eso sí, esto no descarta que puedan analizarse oportunidades atractivas a futuro, señala Abogabir.

Sobre el rol de Eurocorp, va más allá de proporcionar los activos. La firma ingresó como un “aportante importante” y, considerando su “alto conocimiento y vasta experiencia en el mundo inmobiliario”, participará del comité de inversiones del fondo, según relata el portfolio manager. Y también tendrán un rol en la gestión de los edificios, a través de su filial llamada Level.

Con todo, esta nueva estrategia llega a robustecer la oferta de activos ilíquidos de la gestora chilena. “Este fondo es un claro ejemplo del fuerte crecimiento que ha venido mostrando el área de activos alternativos en LarrainVial”, comenta Abogabir, logrando atraer una “base diversa de inversionistas, incluyendo tanto a personas como inversionistas institucionales”.

El famoso “lejano oeste” fue una región en Estados Unidos en el siglo XIX donde existía un ambiente en que las leyes y la autoridad no eran efectivas, ya que la presencia del gobierno era limitada y el cumplimiento de la ley era difícil de mantener. La ley del más fuerte y el actuar de los desalmados era un común denominador. Sin embargo, desde ese entonces, las cosas han cambiado mucho en EE.UU., que es un referente en la aplicación de leyes y normas con alto rigor sancionatorio. En particular, en el mundo de los negocios, hoy es un referente por la intensidad de sus sanciones cuando se incumplen las leyes y las normas, donde muchos de estos delincuentes terminan finalmente excluidos de la profesión e incluso algunos derechamente en la cárcel.

Esta situación la podemos extrapolar parcialmente a la realidad que enfrentamos en Chile, debido a que, si bien contamos con una regulación que sanciona su uso y un regulador que fiscaliza, aún vemos que existe un gran número de ejecutivos que sigue cometiendo estos ilícitos sin mayor temor por las consecuencias. Hace unos días, la Comisión para el Mercado Financiero (CMF) volvió a multar a un alto ejecutivo de una sociedad anónima que transa en bolsa por el uso de información privilegiada y, en lo que va del año, hay varias sanciones impuestas que tienen como triste factor común el uso de información indebida por directivos.

Ante esto podemos preguntarnos: ¿existe una falta de conocimiento de la normativa por parte de los altos ejecutivos? ¿Será que las sanciones no son percibidas como lo suficientemente fuertes para desincentivar estos ilícitos? ¿Estamos frente a casos aislados o esto es la punta de un iceberg? Lo cierto es que estos hechos ocurren, y lo hacen con una frecuencia que incomoda a gran parte de los profesionales que trabajamos en la industria financiera local.

Por suerte, hoy en Chile tenemos la posibilidad de seguir el camino de Estados Unidos. Recientemente el Congreso despachó la Ley de Delitos Económicos, la que considera bastantes puntos de mejora en nuestra normativa en lo relacionado a responsabilidades y sanciones.

En cuanto a responsabilidades, se establece que las personas jurídicas de derecho privado serán penalmente responsables en los términos de esta ley, que es un factor común en otras jurisdicciones más desarrolladas, lo cual podría ser un importante catalizador para acelerar el proceso de cómo las empresas locales incorporan la ética y la integridad corporativa en su cultura organizacional. En lo relacionado a sanciones, se aumentan los montos máximos de las multas hasta 19.000 millones de pesos (24 millones de dólares) para una persona natural, sin considerar lo que se pudiese responsabilizar a la empresa, y se establecen penas privativas de libertad, lo que podría ser una herramienta más efectiva para desincentivar los delitos económicos que contemplan esta nueva ley.

Con esta ley podríamos esperar un efecto positivo en los gobiernos corporativos de las compañías y en sus ejecutivos, donde debiese incrementarse de manera transversal la consideración de buenas prácticas corporativas, que desincentiven cometer ilícitos, y la promoción de estándares éticos más altos, beneficiándonos todos como sociedad y permitiendo que la confianza del mercado financiero no sea dañada sistemáticamente.

Foto cedida Laura González-Estéfani, fundadora y CEO de TheVentureCity

El nuevo escenario del mercado en el que cada dólar es mucho más costoso hace que la valoración de las empresas sea un factor clave al momento de invertir y reinvertir en venture capital. De esta manera, se abre una gran oportunidad para los fondos gestionados por expertos ya sean estadounidenses, europeos o latinoamericanos, según explicó a Funds Society Laura González-Estéfani, fundadora y CEO de TheVentureCity, un fondo de capital riesgo global que trabaja en varios continentes.

“La subida de tasas y la posible recesión ha provocado que aquellos que todavía estaban en otro planeta bajaran por fin a tierra. Es necesaria la corrección y la cordura, ya que los últimos años en muchos aspectos había una artificialidad incluso surrealista”, afirma Laura González-Estéfani.

“Hay muchos fondos de venture capital y muchos fundadores de compañías que nunca habían vivido una situación en la que el dinero no era gratis. Entonces, a la gente que tiene menos de 40 años, que solo ha vivido época de bonanza, le es muy difícil imaginar lo que ocurre en un momento de corrección. La verdad es que esta vez el momento de corrección ha sido muy abrupto, porque ha sido como un muy rápido cataclás de la noche a la mañana”, comenta la directiva.

Según González-Estéfani, si bien esta situación “se veía venir”, nadie sabía exactamente cuál iba a ser, de alguna manera, el detonante de la situación. Por esta razón, muchos se encontraron sin poder de reacción o, en palabras de la entrevistada, “con el pie cambiado”. Sin embargo, los que contaban con más experiencia tenían presente que lo que sucedía no era normal.

“Si eres un fundador de una compañía o eres un fund manager de venture capital que llevas en la industria desde el año 1998, como es mi caso, sabes que había cosas en los últimos tres años que no se sostenían. No se sostenía que una compañía que acaba de empezar, que prácticamente no tiene validado el mercado por clientes, ni pilotos, ni clientes, sin ingresos, tenga una valoración inicial de 40 millones. No se sostenía un fondo, que es un primer fondo, sin experiencia tecnológica como operador/fundador o ejecutivo de una compañía del sector. Es decir, se han cometido muchas audacias, por decirlo de alguna manera, en ambos lados. En el lado del manejo del capital y en el lado de la creación de compañías”, resume la experta.

Al presentar este panorama, la CEO de TheVentureCity, lejos de acobardarse, se anima a describir que el venture capital ofrece una gran oportunidad.

“Es una tremenda oportunidad. ¿Por qué? Porque cuando hay una bajada al planeta Tierra, todas esas compañías que antes decían que tenían una valoración de ‘X’, ahora el mercado les está diciendo, ‘tú vales X-30%’. Y esto no quiere decir que no llegarán a valer X nunca, sino que se está reconociendo que hace falta cierta tracción de compañía que justifique esa evaluación”.

González-Estéfani insiste en que es verdad que ha habido muchas compañías que estuvieron valoradas muy por encima del mercado. Sin embargo, la CEO del fondo que tiene sedes en Madrid, Miami, San Francisco y Sao Paulo también matiza que “hay una gran oportunidad porque hay muchas compañías que están infravaloradas para el desempeño real que tienen”.

“Cuando el año pasado las valoraciones del sector fintech empezaron a caer, se produjo un efecto contagio y empezaron a caer todos: las foodtech, biotecnología de consumo, ecommerce, logística y productividad… etc. Si tú sabes distinguir los que son buenos, pero que se han visto afectados por la situación, es una oportunidad extraordinaria para invertir. Pero si no sabes distinguir, te puedes meter en un lío todavía mayor, y lo mejor en ese caso es no invertir ”, explica.

Por esta razón, para quienes llevan muchos años en la industria y tienen ya desarrollado un patrón de reconocimiento y una comunidad de emprendedores, expertos y partners desarrollada, el momento no podría ser mejor.

“Por poner un ejemplo, tenemos emprendedores que, aunque el mercado les hubiera dado valuaciones tres veces superiores a las que realmente ellos presumían, han sabido no caer en la tentación. A largo plazo un error como éste es una factura muy cara. Con eso lo que quiero decir es que, aunque el contexto estuviera histérico perdido, siempre hay emprendedores enfocados, responsables, ejecutando el negocio, haciendo lo que mejor saben hacer, ya sean managers que manejan un portafolio o emprendedores que dirigen sus compañías”, enfatiza.

Foto cedidaLaurent Gabert, director del negocio inmobiliario en Pictet

Pictet Alternative Advisors (Pictet AA), filial del Grupo Pictet especializada en inversión alternativa, ha anunciado el cierre final de su segundo fondo de coinversión inmobiliario, Monte Rosa Properties II, que ha alcanzado un volumen de 362 millones de dólares. De esta forma, ha logrado superar el objetivo de 300 millones de dólares.

Monte Rosa Properties II, al igual que su predecesor, proporciona exposición a mercados inmobiliarios no cotizados mundiales en todos los sectores. Para ello cuenta con una amplia red de relaciones con las mejores gestoras. La cartera, de enfoque temático y alta convicción, incluirá entre 15 y 20 coinversiones, con posibilidad de transacciones secundarias. La generación de rentabilidad se basará principalmente en la apreciación del capital y la creación de valor -estrategias de valor añadido/oportunista-, con una pequeña contribución del componente de ingresos.

Monte Rosa Properties II aprovechará macrotendencias que están transformando el mercado inmobiliario y el correspondiente potencial de subida de precios, en sectores nicho, principalmente en sectores impulsados por necesidades de consumo, como logística, centros de datos y proyectos residenciales; transición hacia un mercado inmobiliario más sostenible y renovación de edificios modernos, como los destinados a oficinas; y oportunidades en situaciones de dificultad que surjan del entorno macroeconómico.

El fondo, lanzado en septiembre de 2021, cierra en 362 millones de dólares, lo que refleja el interés que esta estrategia despierta entre los inversores. El equipo de inversión inmobiliaria multigestor, responsable del fondo, está dirigido por Laurent Gabert, director del negocio inmobiliario en Pictet, que cuenta con 23 años de experiencia en el sector inmobiliario y capital privado. El fondo ya tiene comprometidos 82 millones de dólares en seis operaciones, con varias de las mejores gestoras de inversión inmobiliaria mundial.

Entre los dos vehículos Monte Rosa Properties han captado 618 millones de dólares. El primero se cerró en 2018 en 256 millones de dólares.

Laurent Gabert observa que los recientes shocks geopolíticos y económicos «han desestabilizado los mercados y provocado alza de la volatilidad e incremento de la incertidumbre». Todo ello, según Gabert, «ha venido acompañado de la imperiosa transición hacia un mundo más sostenible y creciente necesidad de estilos de vida flexibles, dando lugar a interesantes oportunidades de inversión, en las que la creación de valor y la apreciación del capital son centrales en la generación de rentabilidad».

El cierre con éxito del segundo programa de coinversión inmobiliaria, a pesar de un entorno caracterizado por la ralentización de las operaciones y la actividad de inversión, refleja la vinculación y confianza de los antiguos inversores y de los que acaban de llegar, entre los que figuran clientes de gestión patrimonial de Pictet e inversores institucionales, según afirma el experto. «Nos sentimos muy orgullosos y estamos muy agradecidos de contar con su confianza. Como siempre, seguiremos centrados en ofrecerles oportunidades de inversión únicas”, concluye.

La Comisión Europea anunció un nuevo paquete de medidas el pasado 13 de junio para impulsar y consolidar el conjunto normativo de las finanzas sostenibles en la Unión Europea. Se compone de cinco propuestas. La primera de ellas, sobre el acto delegado que complementa al reglamento de taxonomía, en lo relativo a la identificación de las actividades económicas que contribuyen a objetivos medioambientales.

A este se suma una propuesta de modificación del acto delegado que complementa al reglamento de taxonomía, en cuanto a la identificación de las actividades económicas que contribuyen a objetivos climáticos. Además, lanza una proposición de reglamento sobre la transparencia en la operativa de los proveedores de calificaciones ambientales, sociales y de gobernanza (ASG).

Como complemento, la Comisión sugiere unas recomendaciones para facilitar la financiación de la transición hacia una economía sostenible y un documento de trabajo para impulsar el uso del marco europeo de finanzas sostenibles, en especial el de taxonomía.

1.- Novedades en relación con la taxonomía. Con este conjunto de proyectos, la Comisión Europea concluye la definición del marco técnico de regulación para la taxonomía medioambiental, que recoge los criterios técnicos y las actividades económicas sobre las que aplicarlos. Los criterios para evaluar el ajuste de una actividad económica a la taxonomía, entre otros, define el nuevo conjunto de criterios técnicos de selección para determinar si una actividad económica está alineada con alguno de los siguientes objetivos medioambientales de la taxonomía:

-Uso sostenible y protección de los recursos hídricos y marinos.

-Transición hacia una economía circular.

-Prevención y control de la contaminación.

-Protección y recuperación de la biodiversidad y los ecosistemas.

Para ello, los anexos de este proyecto de reglamento delegado incluyen el listado de sectores y actividades económicas sobre los que aplicar estos criterios técnicos de selección y verificar si contribuyen sustancialmente a alcanzar el objetivo medioambiental designado y no causan ningún perjuicio significativo en el resto de objetivos.

Otras modificaciones que plantea la comisión hacen referencia a incorporar nuevos sectores, como el manufacturero y el del transporte, al listado de actividades que contribuyen a los objetivos climáticos, y

ajustar el alcance del reporte de información del artículo 8 de la taxonomía a estas nuevas actividades.

2. Nueva propuesta de regulación de los proveedores de datos ASG. Con ella, la Comisión pretende mejorar la fiabilidad y la transparencia de las actividades de calificación de los proveedores de datos ASG. De ello se deduce que el regulador no busca estandarizar las metodologías de cálculo de calificación ASG.

-Obligaciones para los proveedores de datos ASG: tendrán que cumplir con un conjunto de obligaciones. Entre ellas, destacan: estar autorizados por la Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) o su equivalente en caso de ser un proveedor de un país de fuera de la UE. Además, deben diseñar metodologías de calificación de datos ASG «rigurosas, sistemáticas, objetivas, continuas y sujetas a validación» y revisarlas, al menos, anualmente. Las calificaciones deberán ser independientes, objetivas y de una calidad adecuada. Asimismo, tienen que desarrollar políticas, procedimientos y mecanismos para cumplir con los estándares organizativos y de gobierno relacionados con esta actividad de calificación.

Por otra parte, deben evitar que haya conflicto de intereses entre la actividad de calificación de datos ASG y otros servicios ofrecidos por el proveedor. Además, prohíbe a los proveedores desarrollar determinadas actividades (como servicios de inversión o de auditoría). También disponer de un sistema de recepción y tratamiento de quejas. Al que se suma llevar un registro de la actividad de calificación de datos ASG y mantener esta información como mínimo cinco años.

Por otra parte, están obligados a divulgar en el sitio web información clave sobre la metodología de esta calificación y el sistema de gestión de quejas y reclamaciones. Por último, la Comisión Europea desarrollará actos delegados con los criterios técnicos para cumplir con estas obligaciones.

-Régimen de supervisión: La ESMA y las autoridades nacionales competentes tendrán como deberes mantener actualizado un registro público con información genérica de los proveedores de datos ASG. También, previsiblemente, esta información se recogerá en el punto de acceso único europeo (PAUE o ESAP, por las siglas inglesas de european single access point). Asimismo, realizarán un ejercicio de supervisión a la actividad de los proveedores de datos ASG e imponer, en su caso, sanciones, que pueden ser administrativas y económicas. Por último, establecer sanciones económicas, que pueden alcanzar hasta el 10% de la facturación neta anual.

3.- Otras medidas propuestas

Por último, este paquete incluye:

-Un conjunto de orientaciones y ejemplos prácticos dirigidos a entidades que quieran canalizar sus inversiones hacia una transición sostenible, y gestionar los riesgos derivados del cambio climático y la degradación del medio ambiente.

-Una recopilación de las medidas y herramientas desarrolladas o que se van a desarrollar en el ámbito de las finanzas sostenibles, incluyendo los principales problemas de aplicación y las cuestiones planteadas por las partes interesadas.

-El documento presta una especial atención a la aplicación de la taxonomía.

4.- Próximos pasos

El Parlamento Europeo y el Consejo revisarán los textos propuestos por la Comisión en un plazo máximo de seis meses, con varias fechas importantes en este proceso de aplicación:

-En relación con los actos delegados de la taxonomía: a partir del 1-1-2024.

-Respecto a la propuesta de reglamento de los proveedores de calificaciones de datos ASG: permanecerá en consulta pública hasta el 10-8-2023; estará sometida a un debate posterior entre la Comisión, el Parlamento y el Consejo, por lo que no se espera su aprobación hasta 2024.

-El borrador de reglamento prevé 6 meses desde la entrada en vigor para su efectiva aplicación.

Foto cedidaA la izquierda, Barry Gill, director de Inversiones y a la derecha, Joe Azelby, director de Inmobiliario y Mercados Privados de UBS Asset Management.

UBS Asset Management ya tiene nuevos equipos de Inversión y Real Estate & Private Markets tras su unión con Credit Suisse. Así lo expone el presidente de la firma suiza, Suni Harford, en una carta a los clientes, tras el anuncio del cierre legal de la operación la semana pasada.

El directivo recoge en su carta que en la última semana «hemos actuado con rapidez, centrándonos en ofrecer claridad y certidumbre a nuestro personal y a nuestros clientes». Asimismo, reconoce que «nuestra máxima prioridad sigue siendo garantizar que no haya distracciones para nuestros profesionales de la inversión, los equipos de cara al cliente y el personal de operaciones, que siguen centrados en en ofrecer un servicio y unos resultados excepcionales en nuestras dos empresas heredadas».

Por el momento, UBS Asset Management y Credit Suisse Asset Management operarán como filiales separadas e independientes.

Teniendo esto en cuenta, Harford ofrece más detalles sobre la estructura organizativa y la dirección designada de nuestros equipos de inversiones e inmobiliario y mercados privados.

Barry Gill será el director de Inversiones (Head Investments) de UBS Asset Management, con nueve divisiones bajo su control.

1.- Active Equities, encabezada por Ian McIntosh. Angus Muirhead liderará el equipo de Thematic Equities y reportará a McIntosh.

2.- Credit Investments Group (CIG): John Popp continuará como director de esta franquicia.

3.- Fixed Income: Al frente estará Charlotte Baenninger. Andrew Jackson tomará nuevas responsabilidades, en concreto, de director de Head of Unconstrained Fixed Income. Reportará a Baenninger.

4.- Hedge Fund Solutions (HFS): liderada por Edoardo Rulli.

5.- Investment Solutions: Tendrá al frente a Ryan Primmer. Rene Kueffer continuará como director de Credit Suisse Asset Management Swiss Multi Asset Portfolio Management, y reportará a Primmer.

6.- UBS O’Connor (hedge fund de un solo gestor) estará en manos de Blake Hiltabrand.

7.- Portfolio Engineering & Trading (PE&T): Este área que incluye las principales capacidades de indexación e implantación de la firma, estará liderada por Ian Ashment. Además, Valerio Schmitz-Esser es nombrado director de Indexing para Suiza, Alemania, Francia e Italia, al tiempo que reportará a Ashment. Patrick Zimmermann, UBS AM Head of Swiss Indexing, reportará a Schmitz-Esser.

8.- Sostenibilidad: Estará al cargo de LucyThomas.

9.- Credit Suisse Asset Management’s Commodities business: Liderada por Chris Burton, que reportará a Bruce Amlicke.

Joe Azelby, será el director de Inmobiliario y Mercados Privados (Real Estate & Private Markets) de UBS Asset Management. Su equipo estará formado por cinco áreas. Al frente de Alimentación y Agricultura estará Darren Rabenou; al cargo de Infrastructura, Tommaso Albanese; mientras que en Multigestión, el liderazgo correrá a cargo de Eric Byrne. Sostenibilidad estará a cargo de Olivia Muir y como Investment Specialists estará Patrick O’Sullivan, aunque Carolina Bocchini se incorporará a esta división.

El subárea de Inmobiliario está a su vez dividida por zonas geográficas.

1.- DACH (Alemania, Austria y Suiza) tendrá como cabeza visible a Daniel Brüllmann. Silvio Preisig y Uli Braun reportarán a Brüllmann.

2.- EMEA ex DACH estará encabezada por Jonathan Hollick. Holger Herb, Marc-Oliver Tschabold y Anthony Leonard se incorporarán a este área.

3.- APAC tendrá al frente a John Mowat.

4.- EE.UU. estará liderada por Matt Johnson.

5.- Credit Suisse Asset Management Real Estate Brazil, encabezada por Augusto Martins, será parte de la división de Inmobiliaio y Mercados Privados y Martins continuará reportando a Mike Rongetti, CEO de Credit Suisse Asset Management, durante la integración de las entidades

El mercado de high yield estadounidense se ha contraído un 11% desde sus máximos de diciembre de 2021, proporcionando un viento de cola potencialmente poderoso para esta clase de activo. Para dar contexto, antes de la actual, la mayor contracción vista en este universo de inversión había ocurrido entre 2016 y 2019, cuando el mercado se hundió un 8%.

El mercado global de crédito ha experimentado un crecimiento significativo en la era posterior a la Gran Crisis Financiera, desde los bonos con grado de inversión hasta el high yield y los préstamos apalancados. Pero, dentro de los mercados con grado especulativo, el escaso volumen de nuevas emisiones en gran parte de 2022 y principios de 2023 ha provocado que algunos de estos mercados se reduzcan sustancialmente (en términos de valor nominal).

Fuente: BofA, Bloomberg, April 2023. Index = BofA US High Yield (HUC0).

En estos mercados, el volumen de vencimientos, calls, licitaciones, reinversión del cupón, flujos de fondos y estrellas emergentes (deuda high yield elevada a grado de inversión) que han dejado el índice ha pesado significativamente más que los volúmenes de nuevas emisiones y la entrada en el índice de ángeles caídos (deuda con grado de inversión rebajada a high yield). No hay mercado donde sea más aparente esta dinámica que en el del high yield estadounidense, como se muestra en el gráfico.

Una contracción tan significativa en el tamaño del mercado como esta suele actuar como frecuencia como un viento de cola técnico de gran apoyo para los diferenciales de crédito o precios, porque los inversores tienen un universo de activos más pequeño en el que invertir. En nuestra opinión, este es uno de los factores clave que han dado apoyo a los diferenciales de crédito del high yield en lo que va de año, reflejándose en parte en el hecho de que el mercado de crédito se ha portado destacadamente bien frente a la multitud de titulares negativos en torno a la llegada de una recesión.

Para los inversores, este fenómeno de contracción de las clases de activos puede ser una fuerza poderosa y de apoyo durante largos periodos de tiempo. Sin embargo, es necesario actuar con cautela y los inversores que deseen sacar partido de esta tendencia deben ser ágiles: la marea acabará cambiando y esta dinámica técnica puede deshacerse muy rápidamente.

Tribuna de Jeff Boswell, gestor y responsable del equipo de inversión en Crédito Alternativo de Ninety One Asset Management.

En los últimos años, la industria de los semiconductores ha experimentado un notable alejamiento de sus patrones cíclicos tradicionales, adoptando un comportamiento más secular que desafía los altibajos ligados estrechamente a los ciclos económicos. Esta transformación se puede atribuir a una variedad de factores, incluida la presencia cada vez mayor de la tecnología en nuestra vida diaria y la creciente demanda de semiconductores en diversos sectores.

A diferencia de su volatilidad pasada, el mercado de los semiconductores ahora muestra una resiliencia notable, impulsada por tendencias a largo plazo como la inteligencia artificial, la Internet de las cosas y la computación en la nube. Este cambio refleja la capacidad de la industria para adaptarse a la evolución de la dinámica del mercado, manteniendo una demanda constante y fomentando la innovación incluso en medio de fluctuaciones económicas.

A medida que continuamos subidos a la ola de los avances tecnológicos, los semiconductores y la inteligencia artificial (IA) se sitúan a la vanguardia de esta evolución. Juntos, impulsan el crecimiento de cada uno, impulsándonos a una era de revolución tecnológica sin precedentes. A medida que estos dos dominios profundizan su relación, anuncian una nueva oleada de innovación.

El futuro de la IA está anclado en la creación de nuevos chips semiconductores optimizados para IA, una dinámica que creemos que está lista para impulsar un crecimiento significativo en la próxima media década.

¿Cómo están los semiconductores detrás del éxito de ChatGPT?

El aprendizaje automático y su insaciable apetito por los datos dependen en gran medida de los semiconductores para el procesamiento y el almacenamiento. La creciente complejidad y demanda de las aplicaciones de IA significa que los semiconductores, en particular las unidades de procesamiento gráfico (GPU), son cada vez más importantes.

Con sus capacidades multitarea, las GPU son cruciales para administrar los datos masivos necesarios para el entrenamiento del modelo de IA, lo que garantiza que las aplicaciones como ChatGPT funcionen de manera eficiente.

A medida que las aplicaciones se vuelvan cada vez más complejas, aumentará la demanda de chips semiconductores avanzados. Esta creciente demanda representa una oportunidad importante y prometedora para las empresas de la industria de los semiconductores.

Por ejemplo, las unidades de procesamiento gráfico (GPU) son los potentes motores que impulsan empresas como OpenAI y sus aplicaciones, incluido ChatGPT, tienen una gran demanda. Con su capacidad para manejar múltiples tareas simultáneamente y, lo que es más importante, de manera competente, las GPU son la opción perfecta para el procesamiento intensivo que requiere el aprendizaje automático. Los semiconductores son la estructura de soporte fundamental que garantiza el buen funcionamiento de las aplicaciones de IA como ChatGPT.

Las ganancias del primer trimestre de 2023 de NVIDIA destacan la captura del mercado de IA y semiconductores

NVIDIA registró recientemente sólidas ganancias, con ingresos y ganancias por acción que superaron las predicciones de los analistas. El aumento de la demanda de las GPU de NVIDIA, utilizadas ampliamente en aplicaciones de IA, está impulsando el crecimiento de la empresa. A medida que aumenta la demanda de aplicaciones impulsadas por IA, también lo hará la demanda de semiconductores y creemos que NVIDIA está bien posicionada para beneficiarse de este crecimiento. Es un proveedor líder de GPU para aplicaciones de IA y está cosechando beneficios de las asociaciones con empresas de IA como OpenAI y Google AI.

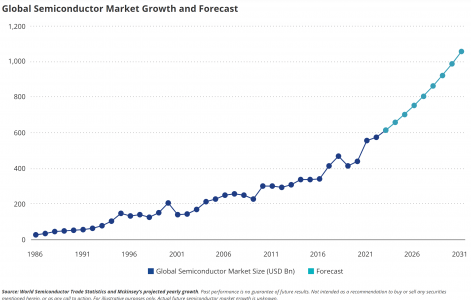

La necesidad de mayor poder de cómputo, inteligencia artificial y conectividad digital ha resultado en un crecimiento significativo del mercado de semiconductores. McKinsey estima que los ingresos por semiconductores podrían duplicarse de 550 millones de dólares en 2022 a más de 1 billón de dólares para 2030.

La IA no solo se beneficia de la potencia de los semiconductores; ha surgido como una importante fuerza impulsora en la evolución de la industria de los semiconductores. A través de su capacidad para redefinir diseños de chips, identificar defectos, optimizar procesos y predecir fallas de chips, la IA está mejorando la eficiencia y la rentabilidad dentro del sector.

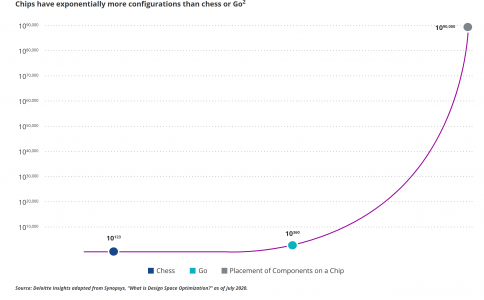

La IA ha demostrado previamente su capacidad superando a los humanos en juegos de mesa complejos como Chess and Go, pero ahora está entrando en un campo aún más intrincado: el diseño de chips. Con una cantidad astronómica de configuraciones potenciales, que superan con creces las de Chess o Go, la capacidad de optimizar e innovar en el diseño de chips podría ser una aplicación revolucionaria de la tecnología de IA.

A medida que se profundiza la relación entre la IA y los semiconductores, se allana el camino para una nueva oleada de innovación tecnológica. La próxima progresión de la IA depende en gran medida de la creación de nuevos chips semiconductores diseñados específicamente para aplicaciones de IA. Creemos que es probable que esta tendencia impulse un crecimiento significativo en los próximos cinco años.

Interludio de la industria de semiconductores: 4 categorías clave de participantes

La industria de los semiconductores se compone principalmente de cuatro categorías clave de participantes.

La categoría inicial comprende operadores de fundición, por ejemplo, Taiwan Semiconductor Manufacturing Company (TSMC). Son empresas que se dedican a la producción de chips semiconductores en base a las especificaciones que les dan otras empresas. Se pueden considerar como fábricas que elaboran chips para diferentes empresas.

La segunda categoría está llena de fabricantes de dispositivos integrados (IDM), con empresas como Intel que sirven como ejemplo. Los IDM son únicos porque manejan todo el ciclo de vida de un chip semiconductor dentro de sus propias instalaciones, desde el diseño inicial hasta la fase final de fabricación.

La siguiente categoría incluye empresas que solo diseñan chips, también conocidas como empresas sin fábrica. NVIDIA y Advanced Micro Devices (AMD) entran en esta categoría. Las empresas sin fábrica se concentran en diseñar y desarrollar chips semiconductores, pero subcontratan la fabricación a operadores de fundición, ya que no tienen sus propias capacidades de fabricación.

La última y cuarta categoría abarca a los fabricantes de equipos como ASML. Estas compañías son responsables de crear la maquinaria y los equipos necesarios para la fabricación de chips semiconductores. Proporcionan las herramientas cruciales necesarias tanto para los operadores de fundición como para los fabricantes de dispositivos integrados para construir los chips.

¿Cómo beneficiará la Ley CHIPS de Estados Unidos a los grandes productores de semiconductores?

Dado que los semiconductores son fundamentales para la economía, Estados Unidos tiene como objetivo volverse autosuficiente en la producción de semiconductores y reducir la dependencia de las cadenas de suministro extranjeras.

La pandemia de Covid-19 destacó las vulnerabilidades en la cadena de suministro, que a menudo incluye pasos en más de cinco países y múltiples envíos globales. Para aumentar la fabricación nacional de semiconductores, la Ley de ciencia y chips de EE. UU. canalizará 50.000 000 millones de dólares en inversiones en la industria durante cinco años, incluidos 11.000 millones para investigación y desarrollo de semiconductores avanzados, y 39.000 millones para acelerar e impulsar la producción nacional de chips.

Entre los principales beneficiarios de la Ley CHIPS de EE. UU. se encuentran los grandes productores de semiconductores estadounidenses. En lugar de tratar de elegir ganadores de acciones individuales en el sector, los inversores pueden obtener exposición a las 25 compañías de semiconductores más grandes y más líquidas que cotizan en Estados Unidos en el VanEck Semiconductor ETF (SMH).

Para concluir, creemos que los semiconductores son la forma de jugar con palas y picos en el panorama de la IA y presentan una forma convincente de capitalizar el creciente sector de la IA, especialmente cuando el acceso directo a empresas privadas de IA es limitado para muchos inversores.

El ETF de VanEck Semiconductor (SMH) ofrece una forma de invertir en toda la cadena de valor de la industria de los semiconductores, desde el diseño y la fabricación de chips hasta la maquinaria utilizada en el proceso de fabricación.

Dado que los semiconductores son los componentes esenciales que impulsan la innovación de la IA, creemos que están preparados para ganar valor en medio del posible impacto deflacionario de la eficiencia de la IA; también brindan una oportunidad única para subirse a la ola del impacto transformador de la IA.

Para recibir más información sobre inversiones temáticas, regístrese en nuestro centro de suscripciones.

En un mundo con una oferta cada vez más ilimitada e indiferenciada de productos, las marcas premium ganan terreno, al ofrecer bienes y servicios que hacen foco en la excelencia y en la individualidad de su oferta, mientras que apelan a satisfacer las aspiraciones de consumidores que buscan acceder a bienes y servicios de mayor calidad.

Estas marcas tienen altas barreras de entrada y un gran poder de fijación de precios, lo que se traduce en sólidos balances, que a su vez están relacionados con un alto crecimiento de las ganancias, márgenes de beneficio superiores y generación de fuertes flujos de caja.

La gestora Pictet Asset Management presentó en un Virtual Investment Summit (VIS) con Funds Society la estrategia de su fondo Pictet Premium Brands y analizó las características de su portfolio, que rindió desde principios de año y hasta fines de abril casi un 18%, el doble que su índice de referencia, el MSCI ACWI. En los últimos 10 años, el rendimiento del fondo fue mayor al del mismo indicador.

“La inversión en marcas premium ha sido una de las más populares este año y seguro podrán acordar conmigo en que son marcas que están muy bien posicionadas”, comenzó diciendo Jorge Corro, Director de EE.UU. Offshore en Pictet Asset Management, antes de introducir a Caroline Reyl, Directora de Marcas Premium de la gestora.

El VIS se tituló “Marcas Premium: donde Oriente se encuentra con Occidente”, y la especialista hizo especial hincapié en la importancia de China para el crecimiento de este tipo de compañías.

Reyl definió a este tipo de marcas en base a criterios tales como “la excelencia que las hace únicas para el consumidor”. Esta excelencia está dada por la diferenciación en cuanto a la manufactura de productos, la experiencia que está detrás de la marca, el producto y el ecosistema de la propia marca, entre otras cosas. Este último punto incluye a los grandes negocios y a la experiencia digital innovadora que ofrecen.

“Las marcas premium necesitan innovar todo el tiempo para que los consumidores se interesen en sus próximas colecciones”, explicó. De esta manera, generan lealtad en el consumidor. Respecto a las aspiraciones de los consumidores, la especialista indicó que “esto se vio claramente durante los dos años pasados en los mercados emergentes, especialmente en China, donde la clase media contribuyó enormemente al crecimiento de las marcas premium al buscar bienes y servicios de mayor calidad”.

Otro punto importante de la diferenciación de este tipo de marcas es que expresan “una identidad individual con pertenencia a una comunidad y valores sociales, y aspiraciones de bienestar. Este último punto se vio reforzado después de la pandemia: la gente quiere alojarse en buenos hoteles con el regreso de los viajes; algo similar sucede con la cosmética y la ropa deportiva».

China: el motor

El gigante asiático ha jugado “claramente un papel de game changer en la aceleración del crecimiento de las marcas premium y para 2030 se espera que China explique casi un 40% del crecimiento de las marcas de lujo”, explicó Caroline Reyl. En 2022, China significó el 18%.

Para el año 2030, se proyecta que Europa y los Estados Unidos decrezcan del 23% al 27% y del 33% al 22%, respectivamente, en relación a su aporte al crecimiento de las marcas de lujo. “Claramente el motor del crecimiento de las marcas Premium será la clase media de China, que acelerará la tendencia en los próximos años”, enfatizó.

Sin embargo, estas marcas crecerán además gracias a la mujer y su independencia económica, “que las convertirá en demandantes de este tipo de productos, aunque también jugará un rol clave la generación de jóvenes: se espera que éstos expliquen aproximadamente el 80% del mercado de bienes de lujo en 2030. Estos últimos consumidores están muy relacionados a la noción de comunidad y a la digitalidad, que son otros atributos importantes de estas marcas”, explicó la Directora de Marcas Premium de Pictet Asset Management.

Con la reapertura de la economía tras el Covid, los consumidores de China tienen muchas ganas de viajar y, de hecho, ya lo están haciendo de forma masiva, sobre todo en el sudeste asiático.

El proceso de inversión

Al tener altas barreras de entrada y poder de fijación de precios, las marcas premium tienen poca dependencia de los mercados de crédito para financiar el crecimiento. “Esto se aprecia especialmente, dadas las altas tasas de interés que dificultan el financiamiento de otras compañías. Las marcas de nuestro fondo están completamente a salvo” de este escenario, aseguró la especialista.

El proceso de inversión del Pictet Premium Brands tiene en cuenta, además de los criterios que definen a dichas marcas, la integridad de las mismas en términos de producción de bienes, cadena de distribución y servicios de excelencia para sus clientes, aunque la parte digital también es importante en términos de data y de digital marketing, y la excelencia operativa, con márgenes altos.

El proceso de inversión parte de tener en cuenta a 500 empresas listadas en Bolsa, las cuales son analizadas con el método top-down, aplicando criterios de excelencia, con lo que ese universo se delimita a 120 compañías. Sobre éstas, se aplican herramientas de medición de riesgos (volatilidad y liquidez), y llegan así a unas 60 empresas de las que consideran su gestión activa. De esta manera, se conforma un portafolio de entre 30 y 50 empresas.

Actualmente la cartera de inversión del Pictet Premium Brands tiene 39 acciones, balanceadas a nivel geográfico (44% en Estados Unidos y 52% en Europa) y a nivel sectores, el 37% está posicionado en marcas de lujo tradicionales, mientras que el resto se reparte en partes menores en la industria del deporte, los viajes y los cosméticos, entre otros. “Todo esto hace que el riesgo esté diversificado; todas las compañías venden a nivel global”, agregó Reyl. El portfolio puede tener un 7% máximo de peso por acción.

Dentro del top ten del porftolio a abril último se ubicaron L’oréal, Visa, Richemont, Nike, LVMH, Ferrari, Marriot, Hilton, American Express e IHG, “con un tremendo rebote de Richemont, que vende un 40% de su producción a consumidores asiáticos – describió Caroline Reyl -. Todas las compañías del top ten son super sólidas en términos de balance, generación de flujo de caja y altos márgenes de beneficios”.

A partir de una pregunta del público del VIS, la Directora de Premium Brands de Pictet AM se refirió a la caída de la acción de Estée Lauder; aclaró que la firma forma parte del fondo y continúa teniendo un perfil premium. “Nuestra visión –explicó- es que durante el Covid hubo problemas en las cadenas de suministro; la marca está muy expuesta al sector de viajes y turismo porque vende mucho en los aeropuertos y tuvo problemas de sobrestocks que tuvieron que ser vendidos a precios promocionales este año”. Sin embargo, se mostró positiva respecto al futuro de la acción: “necesitamos ver una aceleración del canal de ventas en China, y creemos que para finales de este año puede haber una gran oportunidad de inversión en esta marca por el bajo precio de sus acciones”.

Según explicó, desde principios de 2023 “no hemos hecho grandes cambios de alocación tanto en sectores como geográficamente en nuestro portfolio. Desde 2005, la estrategia del fondo fue capaz de crear valor para los accionistas”.

Ya sobre el final del VIS, Caroline Reyl se refirió puntualmente a mayo, un mes que “fue particular porque hubo una toma de ganancias después del fuerte rendimiento: el fondo bajó un 7% en dólares en el mes por ese motivo, por los datos mixtos que arrojó la economía de China, que generó nerviosismo entre algunos inversores, y también porque hubo una gran rotación hacia el sector tecnológico”.

Sin embargo, a continuación aseguró: “Tenemos la convicción de que la ayuda vendrá desde China y de la resiliencia de los consumidores estadounidenses que están viajando por Europa. Somos bastante optimistas para este año, sobre todo por la reapertura de la economía de China y la vuelta de los viajes. Definitivamente, la corrección que vimos en mayo es una oportunidad de compra. Lo hemos hecho nosotros como inversores, comprando acciones de Hermes, Marriot, Hilton e incrementando posiciones en Richemont. El fondo creemos que tendrá una buena performance en los próximos meses”.

La gestora Pictet Asset Management es pionera en acciones temáticas desde 1995, y tiene actualmente activos bajo gestión por 67 billones de dólares, que administra a través de 17 diferentes estrategias y con más de 60 profesionales del mundo de las inversiones.

Para revivir el VIS, entra a este enlace. La contraseña a introducir es VIS0606