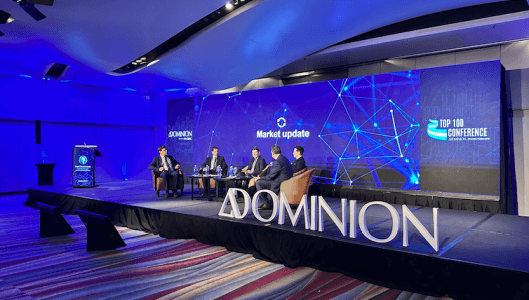

Dominion Capital Strategies celebró en Buenos Aires una conferencia en la que reunión a 100 asesores de las Américas, un encuentro que sirvió también para presentar a su socio Pacific Asset Management

En el evento, celebrado 3 y 4 de mayo, estuvo presente el CEO de Pacific Asset Management, Matt Lamb y varios de los Portfolio Manager, como Christian Cole, del equipo de Global Trends, y Dani Saurymper, quien presentó una de las novedades el fondo Longevity & Social Change, que está categorizado por el PRI como un fondo del artículo 8.

Con unas 20.000 cuentas creadas en todo el mundo, la firma basada en Guernsey es un fuerte inversor en tecnología (el 50% de los empleados son informáticos) y en el evento de Buenos Aires presentó nuevas opciones de inversión con un enfoque a nivel de estrategias multimercado.

La empresa tiene dos tipos de soluciones de inversión, una cuenta de aportes periódicos desde 250 dólares por mes a un determinado plazo, y una cuenta de inversión desde 10.000 dólares, con foco en la flexibilidad y liquidez.

Las alternativas de inversión son estrategias propias, un core de alternativas multiasset, una estrategia de capital protegido y un tracker del S&P500, junto a otras soluciones individuales. Pacific Asset Management maneja los fondos (17 en total) desde 2023.

El grupo de empresas tiene licencias y está regulado en múltiples jurisdicciones, como la GFSC en Guernsey.

Foto cedidaMike Gitlin, Director Global de Renta Fija de Capital Group

Capital Group y HSBC ampliarán una larga relación mediante la distribución del Capital Group Global Corporate Bond Fund (LUX), (GCB), en todo el mundo, según un comunicado al que accedió Funds Society este miércoles.

HSBC trabajará con Capital Group para lanzar el fondo a escala mundial en sus segmentos de clientes de Banca Privada Global, Wealth Management y Minoristas, en varios mercados de todo el mundo.

Capital Group, cuenta con unos activos gestionados de aproximadamente 2,3 billones de dólares, según información proporcionada por la firma.

El fondo GCB se alinea con el HSBC Global Private Banking and Wealth CIO Opportunities in Quality Credit, que se centra en el crédito corporativo global con grado de inversión, agrega el comunicado.

El enfoque global de GCB proporciona diversificación a través de los mercados y una mayor liquidez, mientras que su enfoque en la alta calidad puede ofrecer un grado de estabilidad a largo plazo. Además, el fondo podría formar una asignación básica en las carteras de inversión de los clientes, cuando sea apropiado para ese cliente, con el crédito de alta calidad desempeñando potencialmente un efecto estabilizador debido a su baja correlación con la renta variable, en caso de que la volatilidad siga siendo elevada, asegura la firma.

“Lanzado en 2018, en los últimos cinco años el fondo OICVM domiciliado en Luxemburgo superó al índice de referencia y al grupo de homólogos. La cartera, impulsada por la investigación fundamental, está gestionada por un gestor de cartera principal y un equipo global de 16 analistas sectoriales que invierten en sus convicciones más elevadas”, agrega la empresa.

«Estamos encantados de profundizar nuestra asociación con HSBC cuando Capital Group celebra 50 años de inversión en renta fija. Estamos orgullosos de ser uno de los mayores gestores activos de renta fija del mundo, con unos 470.000 millones de dólares en activos”, comentó Mike Gitlin, Director Global de Renta Fija de Capital Group.

Según Gitlin, a pesar de que los mercados “han atravesado dificultades en los últimos años”, el retorno de los ingresos a la renta fija “significa que los inversores pueden beneficiarse de poner efectivo a trabajar en bonos de alta calidad con un rendimiento atractivo para potenciales ingresos futuros”.

“Aprovechando las sólidas capacidades de Capital Group en renta fija y la trayectoria del fondo Global Corporate Bond con la red de distribución global de HSBC, esperamos poder ayudar a más clientes de todo el mundo a construir una cartera equilibrada», concluyó.

Por otra parte, Annabel Spring, Consejera Delegada de HSBC Global Private Banking & Wealth, afirmó que el fondo “se ajusta firmemente a nuestra visión de nuestro CIO de centrarnos en bonos de calidad, donde los rendimientos actuales están en máximos de una década y nos acercamos al final del ciclo de endurecimiento de la Fed. Históricamente, la inversión a los niveles actuales ha proporcionado a los inversores una atractiva rentabilidad total por ingresos y crecimiento del capital”. resumió.

El banco de inversión suizo UBS se dispone a recortar más de la mitad de los 45.000 empleados que heredó de la adquisición de su rival Credit Suisse. La reducción de personal se espera que comience el mes que viene, según una información de Bloomberg News. La medida, probablemente, afectaría a entre 30.000 y 35.000 empleados, que abandonarían la organización este año, en tres rondas de recortes a partir de julio. Fuentes de UBS declinaron realizar comentarios a las preguntas de Funds Society.

Los empleados de Credit Suisse se llevarían la peor parte de los recortes, ya que se prevé la supresión de unos 25.000 puestos que constaba su plantilla antes de la adquisición. La perspectiva de una enorme pérdida de puestos de trabajo supone un nuevo golpe para la City londinense, después de que sus rivales Morgan Stanley y Goldman Sachs anunciaran una reducción de plantilla a principios de año.

Las oficinas de Credit Suisse en la capital británica sean de las más afectadas, ya que UBS trata de proteger sus operaciones en Suiza. También se espera que los altos ejecutivos, operadores y miles de empleados de apoyo de Nueva York y algunas partes de Asia sean despedidos.

UBS ha subrayado anteriormente que el banco desea reducir costes en general y no ha fijado un objetivo de reducción de plantilla. En marzo aceptó comprar Credit Suisse, en un acuerdo negociado con el Gobierno suizo y los reguladores locales, después de que el banco rival estuviera al borde de la quiebra.

Reuters informó la semana pasada que UBS suprimirá puestos de trabajo en Credit Suisse relacionados con banca de inversión en Asia, ya desde el mes que viene. La medida incluiría una reducción significativa de los banqueros de inversión que cubren Australia y China.

Se esperaba que los costes de la fusión ascendieran a 17.000 millones de dólares, aunque se calcula que UBS heredó una cartera de activos de Credit Suisse por valor de 35.000 millones de dólares. El periodo inmediatamente posterior a la adquisición, la plantilla combinada ascendía a 120.000 empleados.

Las expectativas sobre el papel de las organizaciones están cambiando drásticamente. Si bien en los últimos años hemos visto como el ámbito medioambiental se ha posicionado como una de las principales preocupaciones para muchos grupos corporativos, hoy los directores ejecutivos también están prestando mucha atención a los conflictos sociales.

Así lo demostró una encuesta realizada por Bain & Company a nivel global, en la cual participaron casi 300 directores ejecutivos, donde se revela que el 85% de los líderes empresariales ven estas problemáticas como preocupaciones «urgentes» para sus compañías. Además, cuando se les preguntó sobre la función principal de su negocio, el 60% dijo que creaba «resultados positivos para la sociedad» o «equilibraba las necesidades de todas las partes interesadas».

Al respecto, Marcial Rapela, socio y director de Bain & Company en Chile, explicó que “las empresas que lideran en temas de ESG, como DEI y prácticas de cadena de suministro socialmente responsables, no ven estos esfuerzos únicamente como mitigación de riesgos, todo lo contrario. Los líderes en este espacio han encontrado formas de vincular directamente sus esfuerzos sociales con la lógica comercial de sus negocios, abriendo nuevas oportunidades para la creación de valor al servir mejor a todos sus grupos de interés. Así, en una relación simbiótica entre los conceptos de ‘hacerlo bien’ y ‘hacer el bien’”.

Adicionalmente, los ejecutivos que la consultora encuestó dijeron que el desempeño social impulsa los resultados comerciales de varias maneras. Por ejemplo, percibieron que sus empresas tienen un mayor crecimiento de los ingresos y del ebit que sus pares que van atrás en temas sociales. También reconocieron que tenían mejores resultados en la atracción de clientes y talento, así como en la obtención de capital.

“Cuando se trata de involucrarse en temas sociales, el desafío para muchos ejecutivos radica en descubrir cómo transformar exactamente la acción en un desempeño comercial económicamente sostenible. Recomendamos comenzar con un enfoque en cuatro grupos críticos de partes interesadas (comunidades locales, clientes, empleados y proveedores) e identificar acciones que aborden los problemas sociales de estos grupos y brinden resultados para el negocio”, acotó.

Desde Bain expusieron cuatro puntos que podrían ser claves a la hora de traducir la acción sobre cuestiones sociales en un desempeño empresarial económicamente sostenible.

El primero de ellos apunta en mejorar las condiciones de las comunidades locales. En América Latina el 86% de los consumidores declara que es muy importante que las compañías contribuyan a mejorar la sociedad. Así, quienes descubren cómo mejorar materialmente su realidad cotidiana de sus grupos de interés, también consiguen un impulso en el rendimiento empresarial.

El segundo punto tiene que ver con aplicar la mirada social sobre los clientes y mercados, pues esto puede revelar oportunidades para crear valor en segmentos de consumidores completamente nuevos, incluso en espacios desatendidos.

Invertir en la fuerza laboral actual y futura es algo que también se debe priorizar, mediante el aprendizaje y desarrollo de los empleados. Potenciar este tipo de prácticas permitiría que las compañías pasen de ser «captadores» a «creadores», algo fundamental si consideramos los desafíos que enfrentan las firmas para atraer y retener el talento.

Finalmente, la última recomendación tiene relación con mejorar la resiliencia de la cadena de suministro mediante la construcción de relaciones con los proveedores socialmente responsables para garantizar prácticas justas y equitativas y, al mismo tiempo, hacer que sus procesos de extremo a extremo sean más resistentes.

Un informe de Cerulli Associates que analiza las reacciones a la normativa estadounidense en materia de inversión medioambiental, social y de gobernanza (ASG) desvela que en general, los gestores de activos apoyan estas normas, aunque la mayoría sugiere diversas modificaciones para mejorarlas. Casi tres cuartas partes, un 73% de los gestores de activos entrevistados, opinan que los reguladores también deberían ser responsables de establecer normas sobre la información ASG. Más de la mitad (58%) de los gestores de activos consideran que los reguladores también deberían ser responsables de establecer normas y definiciones de productos ASG.

El estudio de Cerulli Associates se centra en dos normas de la Securities and Exchange Commission (SEC) propuestas en mayo de 2022: la «ESG Rule» y la «Names Rule». Ambas pretenden frenar el lavado verde (greenwashing) y ofrecer a los inversores más transparencia y claridad en las inversiones y procesos ESG.

El estudio también analiza las tendencias de los productos de inversión a abril, muestra que los fondos de inversión contaban con más de 17,2 billones de dólares en activos, un 5,7% más que a finales de 2022, pero un 0,2% menos que a finales de enero de 2023.

Unas cifras que corroboran que los flujos netos de inversión siguen siendo negativos, con una caída de 25.200 millones de dólares en abril y 86.100 millones de dólares en lo que va de año 2023. Los fondos de bonos imponibles (taxable bond funds) fueron la única clase de activos que acumuló flujos positivos durante abril, al recibir suscripciones por 8.000 millones de dólares.

Los activos totales de los ETF se sitúan justo por debajo de la marca de los 7 billones de dólares, tras aumentar casi un 1% en el transcurso de abril. Los flujos netos totales durante el mes ascendieron a 31.700 millones de dólares, es decir, un crecimiento orgánico del 0,5%.

Últimamente, algunos titulares en los medios de comunicación han sido bastante llamativos: «Grandes empresas japonesas acuerdan importantes aumentos salariales», rezaba uno de ellos. Lo que los hace notables es que contiene la palabra «Japón». Desde mediados de la década de los 90, la «japonización» se ha convertido en una forma abreviada de referirse a una supuesta dolencia económica perenne que otros países ricos, pero rápidamente envejecidos, podrían enfrentar en las próximas décadas.

Las negociaciones salariales de primavera de este año (Shunto) entre los sindicatos y las principales empresas de Japón están poniendo a prueba tales ideas. Estrictamente hablando, la mayoría de las negociaciones salariales reales tienen lugar en los sindicatos de empresas o entre grupos de empresas y sus sindicatos, en lugar de a nivel de industrias. Tradicionalmente, ‘Shunto’ ha sido principalmente una forma de facilitar la coordinación. Las negociaciones salariales se llevan a cabo aproximadamente al mismo tiempo, según una secuencia predeterminada que surgió por primera vez durante los años de auge de la posguerra, para contener el salto salarial.

En la última década, los responsables de la formulación de políticas en Japón han estado esperando ansiosamente lo que considerarían un «ciclo virtuoso entre salarios y precios», es decir, una combinación de precios en aumento y salarios más altos. Ha habido mucho debate sobre por qué el legado de las crisis de deuda que tuvieron lugar en la década de 1990 ha llevado a un crecimiento lento y una inflación baja o nula durante más de treinta años, a pesar de las políticas monetarias y fiscales cada vez más expansivas.

‘Shunto’ depende en gran medida de los intercambios de información informales y formales entre los sindicatos de empresas y los representantes de los empleados, así como del gobierno. El gobierno ha dejado claro que prefiere aumentos salariales del 3% o más. Dado las tendencias de productividad y los incrementos salariales basados en antigüedad, de alrededor del 1,7% anual, para aquellos trabajadores japoneses que aún disfrutan de empleo de por vida, eso podría ser aproximadamente consistente con acercarse finalmente al objetivo de inflación del 2%.

Sin embargo, esto solo sucederá si los acuerdos para las grandes empresas también establecen la pauta para el salario de los empleados en las empresas más pequeñas sin sindicato. Ya se observa un crecimiento salarial acelerado, incluso antes de las actuales negociaciones de Shunto. Por ahora, creemos que el Banco de Japón (BoJ), bajo un nuevo liderazgo, probablemente esperará pruebas sólidas de ganancias salarialessostenidas en toda la economía. Cualquier cambio de rumbo del BoJ hacia una política de normalización tendría implicaciones significativas para los mercados globales de acciones, bonos y divisas, dada la magnitud de los flujos de inversión japoneses.

Hay otra razón para prestar atención a estas negociaciones de ‘Shunto’. Durante muchos años, la «japonización» se ha utilizado para «explicar» episodios de baja inflación y tasas de interés en otras economías envejecidas. Si se observa detenidamente, siempre hay otros factores involucrados más allá que simplemente el envejecimiento. De hecho, el primer ejemplo de «japonización» fue, en cierto sentido, la Gran Depresión, cuando las poblaciones aún eran jóvenes y estaban en crecimiento.

Durante varios años, algunos observadores han señalado las muchas formas en que la experiencia de Japón podría ser engañosa. Un aspecto parece ser especialmente relevante. Debido a barreras culturales, políticas y lingüísticas, el mercado laboral japonés ha estado aislado de manera inusual durante mucho tiempo. Sin embargo, dado lo bajos que son ahora los salarios iniciales en Japón, en comparación con otros países ricos, cada vez más jóvenes japoneses están tratando de emigrar al extranjero. Cada vez está más claro que la «japonización» ya no es lo que solía ser.

Tribuna elaborada por Björn Jesch, Global Chief Investment Officer de DWS.

El comportamiento en bolsa del sector tecnológico en EE.UU. difiere mucho en este 2023 con respecto al del año pasado. Las agresivas subidas de tipos de la Reserva Federal en 2022 para frenar la inflación dañaron las valoraciones de mercado de estas compañías. Ahora, la escalada de las tecnológicas ha sido, como apunta Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM, “decisiva para que el índice S&P 500 volviera a superar el nivel de los 4.400 puntos”. Sin duda, el efecto rebote tras las caídas y la proximidad del fin del ciclo de subidas de tipos han ayudado al sector en bolsa.

Pero la continuidad de este comportamiento está en el aire. Bien es cierto que estas compañías afrontan una fase de buenas noticias. Geir Lode, director de Renta Variable Global de Federated Hermes Limited, recuerda que va a haber “una potente oleada de crecimiento de los beneficios que impulsará las cotizaciones bursátiles, con los gigantes tecnológicos estadounidenses y los valores de comunicaciones a la cabeza”. Es más, el experto cree “firmemente” que el fuerte crecimiento de los beneficios en los sectores tecnológico y de comunicaciones “eclipsará los efectos negativos del aumento de los costes de endeudamiento”.

Dudas en el ambiente

Pero el panorama aún no está del todo claro, por lo que el despegue definitivo y de largo plazo de este tipo de valores podría no haber llegado aún. Esto sugiere Lewis Grant, gestor de renta variable global de la misma firma, al señalar que los inversores que apuesten por un repunte del growth “tendrán que esperar un poco más”, ya que si bien las empresas tecnológicas de gran capitalización pueden tener mejores resultados que el mercado en general, en realidad “son sus características defensivas las que están en demanda, por encima que su posición como líderes del crecimiento”. Es más, Grant es consciente de que los inversores “se preguntan si pueden justificar unas valoraciones tan elevadas y abandonar las fortalezas de los balances ante las crecientes incertidumbres macroeconómicas” y no descarta que incluso el ambiente FOMO (Fear Of Missing Out, o miedo a perderse algo) “tendrá un límite”.

Para Cheryl Frank, gestora de renta variable de Capital Group, admite que aunque es posible que la rentabilidad de algunas compañías tecnológicas esté aumentando, “preocupa el hecho de que no se aprecie un sólido crecimiento de los ingresos”. Y como motivo de la buena marcha de los márgenes de estas compañías, la experta apunta a una mayor disciplina de costes.

En este contexto, Frank muestra su preocupación por las valoraciones del sector tecnológico, “que siguen siendo elevadas en términos históricos”, a la vez que alerta de que el contexto económico “podría deteriorarse en los próximos meses si Estados Unidos acabara entrando en recesión o si se agravara el conflicto sobre el techo de la deuda en el país y se produjera una situación de impago”. Pese a todo, Martin Romo, también gestor de Capital Group, cree que el contexto favorece a los inversores activos, ya que «hemos pasado de un mercado en el que había que elegir entre valor o crecimiento, a uno más equilibrado», con oportunidades cíclicas y a largo plazo.

Rotberg, por su parte, pone el foco en el escaso apoyo que ha tenido la recuperación del sector tecnológico, puesto que sólo siete empresas tecnológicas han sido las artífices del despegue sectorial en bolsa. Los números son claros: la ponderación conjunta de Apple y Microsoft representa el 13,3% del S&P 500, el nivel más alto de la historia. Pero, sin ellas, “el resto del S&P ha perdido un 2% en lo que va de año”. En este contexto, a las puertas de la campaña de resultados empresariales, y aunque los argumentos de inversión estructurales a favor de los valores tecnológicos y de growth siguen vigentes, “nos abstendríamos de aumentar la exposición a corto plazo”.

En concreto, con un horizonte de 1 a 3 meses, “desde JSS SAM creemos que el “value”, preferiblemente con un sesgo de calidad, y las pequeñas capitalizaciones, preferiblemente el S&P600, dado su filtro de calidad, parecen más atractivos”, según Rotberg. Para el medio plazo, hasta finales de año, “mantenemos nuestra preferencia por los sectores defensivos frente a los cíclicos”. La razón de este posicionamiento radica entre otros factores, en que una hipotética caída de los beneficios del segundo trimestre con respecto a las expectativas “podría provocar una corrección sustancial, que parece más probable en el caso de las empresas que tienen que aumentar sus inversiones para mejorar sus capacidades en inteligencia artificial que en el de las que se benefician de las inversiones en infraestructuras de IA”.

Inteligencia Artificial

Precisamente, el sector de IA es el que ofrece mejores sensaciones a los gestores. Grant reconoce que el único sector del mercado que no presta atención a la incertidumbre macroeconómica general es el de la IA. Por lo tanto, admite que “estamos mirando más allá del hardware de la IA para identificar a las empresas que pueden convertir rápidamente los avances de la IA en productos y eficiencias de costes”, teniendo en cuenta que la IA “reducirá muchas barreras competitivas”.

La IA ha hecho frente a las sombrías perspectivas del mercado, según el experto, dejando a los inversores dos oportunidades para hacer frente al difícil entorno: balances de alta calidad e innovación de alto ritmo. Por lo tanto, “una cartera bien equilibrada debería ser capaz de aprovechar ambas oportunidades, con los ojos puestos en los fundamentos macroeconómicos en busca de una luz ámbar para aumentar la asignación a valores de crecimiento”, a juicio del experto.

La Autoridad Bancaria Europea (ABE o EBA, por sus siglas en inglés) ha iniciado una consulta pública para recopilar comentarios sobre las enmiendas a sus directrices sobre factores de riesgo de blanqueo de capitales y financiación del terrorismo (BCyFT) aplicables a entidades de crédito y financieras, definidas conforme a la directiva sobre la prevención de la utilización del sistema financiero para el BCyFT (conocida como Quinta Directiva). Esta consulta estará abierta hasta el 31 de agosto de 2023.

Esta actuación plantea diferentes cambios, entre ellos ampliar el alcance de estas directrices a los proveedores de servicios sobre criptoactivos; introducir una directriz sectorial específica para estos (directriz 21) e incorporar aclaraciones en las directrices aplicables a las entidades de crédito y financieras.

FinReg360 expone algunos de los aspectos más relevantes de las futuras directrices.

Aplicación de las directrices

Según el supervisor europeo, los criptoactivos se caracterizan por su alta sensibilidad para la prevención del BCyFT, pues, dado su registro descentralizado y la posibilidad de transacciones anónimas, pueden utilizarse para ocultar el origen ilícito de fondos y facilitar actividades delictivas; generan, en consecuencia, riesgos de BCyFT y, por ello, es muy relevante evaluar los factores de riesgo de los servicios relacionados con ellos e implantar medidas de mitigación sólidas para prevenir y detectar casos de BCyFT.

Las nuevas directrices extenderán el ámbito de aplicación a estos proveedores y a las operaciones realizadas por ellos. El texto puesto a consultas recoge asimismo actualizaciones aplicables al resto de sujetos obligados, entre las que destacamos las siguientes:

1.- El ajuste de la directriz 2 para indicar que, al identificar factores de riesgo de BCyFT, las entidades financieras deben valorar si las actividades de sus clientes sobre criptoactivos pueden exponerlas a un riesgo superior.

2.- Modificación de la directriz 9 para dejar claro que los bancos deben ser conscientes de que algunos proveedores de servicios de criptoactivos permanecen fuera del ámbito de regulación y de supervisión de la Unión Europea o de otros países —incluido el de la prevención del BCyFT— y, por lo tanto, pueden presentar mayores riesgos en este terreno. De ahí que las nuevas directrices recojan ciertas medidas mínimas para mitigar esos riesgos.

Factores de riesgo de la operativa de criptoactivos

La EBA recaba comentarios sobre las variables, los factores de riesgo y las medidas que los proveedores de servicios sobre criptoactivos han de tener en cuenta al entablar una relación de negocio o realizar operaciones de criptoactivos con los clientes, aspectos que se abordan en la directriz 21.

Además de los factores de riesgo intersectoriales, las directrices se centran en los que pueden aumentar o reducir los riesgos en ámbitos diferentes cuando se prestan servicios sobre criptoactivos.

Pueden aumentar el riesgo de BCyFT los productos ofrecidos por los proveedores que aumenten la privacidad u ofrezcan mayores garantías de anonimato; la aplicación descentralizada de criptoactivos, que no esté controlada o influenciada por una persona física o jurídica (genéricamente conocida como finanzas descentralizadas o DeFi); los productos que permitan operaciones entre la cuenta del cliente y direcciones autoalojadas (self-hosted addressess) o los denominados criptocajeros u otro hardware que implique el uso de efectivo o dinero electrónico; o los productos que impliquen nuevas prácticas comerciales.

Contribuyen a reducir el riesgo productos que tienen una funcionalidad reducida (por ejemplo, volúmenes o valores de operaciones reducidos); o productos que solo estén disponibles para determinadas categorías de clientes.

En relación con la naturaleza del cliente y su comportamiento, aumenta el riesgo que el cliente indique que el propósito de la relación de negocio es invertir: en una initial coin offering (ICO), o en un producto que ofrece una alta rentabilidad, o en un criptoactivo que no esté respaldado por un whitepaper aprobado por el reglamento MiCA; pretenda abrir varias cuentas de criptoactivos con el proveedor; intente eludir la aplicación de medidas de diligencia debida reforzadas mediante la transferencia de importes por debajo de los umbrales previstos en la normativa.

Ayudan a reducir el riesgo que el proveedor conozca adecuadamente al cliente por relaciones de negocio previas; o que al realizar el cambio a moneda fiduciaria, el origen o el destino de los fondos sea la propia cuenta bancaria del cliente en una entidad de crédito de una jurisdicción considerada de bajo riesgo por el proveedor.

Respecto al canal utilizado para iniciar las relaciones de negocio, aumenta el riesgo las relaciones iniciadas con soluciones de alta de clientes a distancia que no cumplan las directrices de la EBA sobre esta cuestión; la utilización de nuevos canales de alta de clientes o nuevas tecnologías para distribuir criptoactivos que no se hayan probado o usado antes; o el inicio de la relación de negocio a través de criptocajeros, que aumenta el riesgo por el uso de efectivo.

Contribuye a mitigar el riesgo la aplicación de medidas reforzadas de diligencia debida por entidad situada en la Unión Europea.

Aumenta el riesgo en este ámbito, además de los factores de riesgo ya conocidos de operar desde o hacia jurisdicciones consideradas de riesgo la participación en la minería de criptoactivos en jurisdicciones de alto riesgo o en una jurisdicción sujeta a medidas restrictivas o sanciones financieras específicas.

Medidas de diligencia debida

Cuando el riesgo asociado a una operación con criptoactivos sea superior al promedio, los proveedores deberán tomar, entre otras, las siguientes medidas reforzadas de diligencia debida: verificar la identidad del cliente y del titular real, contrastar la identidad de los accionistas mayoritarios que no sean titulares reales, obtener mayor información sobre el cliente y la naturaleza de la relación de negocio, recabar evidencias sobre el origen de los fondos y el patrimonio de procedencia de los criptoactivos, aumentar la supervisión de las operaciones sobre criptoactivos y realizar un seguimiento reforzado de la relación de negocio, cuando el riesgo asociado a ella sea especialmente elevado.

Cuando una operación se califique como de bajo riesgo, los proveedores estarán facultados para tomar medidas simplificadas de diligencia debida, como las siguientes: verificar la identidad de los clientes sujetos a un régimen legal de autorización y regulación de la Unión Europea, actualizar la documentación sobre las medidas de diligencia debida reforzada, solo cuando se produzcan eventos específicos y reducir la frecuencia del seguimiento de las operaciones para los productos que implican operaciones recurrentes, como en el caso de la gestión de carteras.

Mantenimiento de la documentación

Conservar la información sobre los clientes y operaciones con criptoactivos dentro de la tecnología de registro distribuido (TRD o DLT, en siglas inglesas) no exime a los sujetos obligados de cumplir con sus responsabilidades de conservación conforme a la Quinta Directiva.

Mientras que el proyecto de reforma de pensiones sigue avanzando en Colombia –con la propuesta del gobierno de Gustavo Petro siendo aprobada en primera instancia por la séptima comisión del senado–, la industria de gestoras previsionales, representada por la organización gremial Asofondos, criticó los elementos de la propuesta que “no resuelven los problemas planteados y requieren modificación en los debates subsiguientes”.

Según describieron a través de un comunicado de prensa, “dentro de los 94 artículos aprobados en esta primera fase del trámite del proyecto, se destacan como aspectos positivos que formaliza y amplía el pilar solidario; que integra en un solo sistema los dos regímenes existentes, pero necesita ajustes adicionales; que limita los subsidios a las pensiones altas (aunque no los elimina); y que existe un enfoque de género, que permitirá avanzar en subsanar la discriminación del sistema hacia las mujeres.

Sin embargo, el gremio identificó algunos aspectos de fondo que están en riesgo y sobre los que hicieron un llamado al Congreso, para que en la discusión “sean analizados ampliamente y de forma objetiva, pues este proyecto es trascendental para todos”.

Las AFP local consideran que “existe un riesgo para los derechos que los trabajadores tienen hoy día, que se puedan ver afectados en la etapa de vejez”, aseguró Santiago Montenegro Trujillo, presidente de Asofondos, en la nota de prensa.

Una de las principales preocupaciones de la organización es la propiedad del ahorro. Al dividir el pilar contributivo en dos y obligar a que las cotizaciones correspondientes a los tres primeros salarios mínimos vayan a Colpensiones, indicaron desde Asofondos en su nota, eso lleva a que la porción de la cotización correspondiente a esos salarios deje de ser propiedad individual. El 90% de los trabajadores, de forma inmediata, quedará sin esta propiedad de su flujo de ahorro, agregaron.

En segundo lugar, está la libertad de elección. El artículo 18 obliga a que estos primeros tres salarios mínimos solamente puedan ser administrados por Colpensiones y que sólo quienes estén por encima de esos tres salarios, que es la minoría de la población, podrán elegir, explicaron de Asofondos.

En tercer lugar, está la variable de la heredabilidad– Según indicó la organización gremial. Los trabajadores ya no podrán heredar sus ahorros, comentaron, es decir, no podrán elegir la modalidad de pensión en la que el saldo de su cuenta quede como herencia a sus hijos mayores de edad u otros familiares hasta quinto grado de consanguinidad.

En cuarto lugar, sobre la pensión antes de la edad de jubilación, se elimina la posibilidad de pensionarse antes de cumplir la edad de pensión si cuentan con el capital suficiente. Esta opción, señala la Asofondos, es cada vez más apreciada por las nuevas generaciones.

En quinto lugar, está el golpe que supone al ahorro. El proyecto golpea la generación de ahorro previsional y, como consecuencia, el ahorro macroeconómico del país. Por efecto del artículo 24, “estimamos que solo una quinta parte de las contribuciones serán ahorradas y el resto se irá al fondo común a pagar las pensiones de quienes ya están pensionados en Colpensiones”, afirmó Montenegro.

Además, la organización indicó que el fondo común propuesto, por ser un sistema de reparto, no es sostenible en el tiempo debido a la drástica transición demográfica que vive el país.

Los efectos de la pandemia, la guerra, la persistente degradación del medio ambiente y la desigualdad hacen que el papel de la sostenibilidad en los negocios y la inversión sea más importante que nunca.

Además, los criterios medioambientales, sociales y de buen gobierno (ESG) y la inversión sostenible también han sido objeto de un saludable debate. Las siguientes son las 7 tendencias que dominarán el discurso de la inversión sostenible a lo largo del próximo año.

#Tendencia 1: Pasar de los compromisos climáticos a su cumplimiento

La falta de avances en la reducción de las emisiones mundiales hará que el debate sobre el clima se desplace de los objetivos a largo plazo a los resultados, centrándose en la innovación y las soluciones tecnológicas.

La necesidad de lograr resultados se vio impulsada cuando la guerra de Ucrania puso de relieve la debilidad de unos sistemas energéticos vulnerables a los riesgos geopolíticos. Por ello, se hará hincapié en la tecnología escalable que pueda apoyar la transición, y el crecimiento de las energías renovables seguirá superando las expectativas.

Esperamos que la carrera por cumplir los objetivos de reducción de emisiones a largo plazo sea más lenta y cautelosa, ya que dependerá de que los reguladores establezcan normas explícitas y los consumidores compren productos y servicios con menos emisiones, a medida que la obtención de resultados sea más evidente.

También esperamos que las transiciones hacia realidades menos contaminantes se enfrenten a un mayor escrutinio, aunque en última instancia, serán más aceptadas a medida que los propietarios de activos comprendan mejor la duración y la complejidad de la transición energética.

Los incentivos fiscales sin tope de la Ley para la Reducción de la Inflación en Estados Unidos impulsarán una adopción más rápida de las tecnologías limpias en ese país, y esperamos un aumento de la regulación y la actividad por parte de los bancos centrales y los reguladores de la Unión Europea (UE), destacando en particular el Mecanismo de Ajuste en Frontera por Carbono de la UE.

Esta tendencia es importante para los inversores porque prevemos un cambio en las expectativas, que pasarán de los parámetros “de conversación” a largo y medio plazo como los objetivos de descarbonización basados en la ciencia, a centrarse en las inversiones y los gastos operativos que permitan alcanzar estos objetivos.

Dado que gran parte de la tecnología verde es aún incipiente y no está contrastada, los incentivos financieros pueden servir de catalizador para que las empresas inviertan en sectores de transición rezagados como el cemento, el acero, la aviación, el transporte marítimo y la alimentación. La innovación resultante en tecnologías climáticas ofrecerá oportunidades a los inversores que busquen alinear sus carteras con la transición energética.

#Tendencia 2: La tecnología a largo plazo y la energía a corto plazo ya no cumplen las expectativas

Resultaba fácil aparentar que se era sostenible en la época del dinero fácil posterior a la crisis, en la que se recompensaba generosamente el crecimiento.

Esto provocó que la cartera típica de tecnología a largo plazo y energía a corto plazo se convirtiera en el modelo de sostenibilidad debido a su bajo nivel de externalidades negativas fácilmente cuantificables, como las emisiones de carbono, junto con una exposición positiva a la tecnología de vanguardia que mejoraba la vida de las personas.

Creemos que este enfoque algo superficial dejará de funcionar en el futuro, debido a las mayores expectativas de los propietarios de activos, a la regulación y a un entorno de mercado diferente.

En este sentido, esperamos que las carteras que se comercialicen como sostenibles demuestren claramente la alineación con el cliente, la adicionalidad o los resultados que ofrecen y hasta qué punto se tienen en cuenta los criterios ESG desde una perspectiva financiera y no financiera.

Además, esperamos que la necesidad de demostrar los resultados positivos del compromiso se convierta en un requisito básico, en lugar de ser algo complementario pero no necesario.

#Tendencia 3: Definiciones bajo el microscopio

La inversión sostenible se ha convertido en un atolladero normativo en los dos últimos años con la introducción del Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector financiero (en inglés, SFDR) y la taxonomía en materia de divulgación de información sobre finanzas sostenibles.

Esta tendencia de los reguladores tratando de desentrañar la interacción entre los sistemas financieros, medioambientales y sociales y los distintos objetivos de inversión pasará de establecer los principios básicos a examinar cómo han interpretado los gestores de activos la letra pequeña de la normativa.

La normativa evolucionará para centrarse en el perfeccionamiento de la definición de inversión sostenible y esperamos que haya un mayor escrutinio y una mayor orientación sobre la definición de los fondos conformes al artículo 8 del SFDR.

#Tendencia 4: Evolución de las expectativas en materia de deber fiduciario y materialidad

Se está produciendo un cambio creciente en la definición del deber fiduciario, que pasa de la riqueza al bienestar del accionista, acompañado del auge del capitalismo de las partes interesadas.

Esto significa que los propietarios de activos esperan cada vez más que los gestores de activos tengan en cuenta el concepto de doble materialidad, según el cual se consideran materiales tanto las consecuencias de las cuestiones medioambientales y sociales en los resultados de una empresa, como el impacto de la empresa en el medio ambiente y la sociedad.

Del lado de los inversores, cabe esperar que los clientes y los reguladores hablen de cuestiones ESG que parecen menos relevantes para la valoración de una empresa a corto plazo, pero que son importantes para la toma de decisiones de los propietarios de activos a largo plazo.

#Tendencia 5: Politización de los factores ESG

Los factores ESG han sido atacados en Estados Unidos por políticos de las dos facciones dominantes. Para la derecha, las consideraciones ESG representan una cábala política que está distorsionando los mercados y retirando peligrosamente financiación a industrias cruciales como la energía y la defensa. Para la izquierda, los factores ESG no son sino el último trampantojo urdido por Wall Street para obtener mayores comisiones mediante el lavado de imagen verde (o greenwashing).

Aunque los argumentos a menudo tergiversan, simplifican en exceso o son excesivamente reduccionistas, la crítica de las consideraciones ESG a medida que se generalizan obligará a adoptar enfoques de mayor calidad y transparencia, lo que consideramos positivo.

Aunque el ruido político a menudo tergiversa lo que son los factores ESG, prevemos que estos argumentos seguirán generando noticias, provocando así confusión a los clientes, por lo que los gestores de activos deben ser claros en cuanto a su filosofía y enfoque de inversión.

Esperamos que se reconozca cada vez más que los gestores de activos, individual o colectivamente, tienen cierta capacidad, aunque no ilimitada, para cumplir los objetivos ESG de todo el sistema y que los reguladores deben tomar cartas en el asunto.

#Tendencia 6: El resurgimiento de la narrativa del decrecimiento

Las dos teorías económicas dominantes en materia de sostenibilidad se centran en el decrecimiento o en el crecimiento ecológico.

El crecimiento verde considera posible aumentar parámetros tradicionales como el PIB y, al mismo tiempo, alcanzar niveles aceptables de contaminación global y de vida. Por su parte, el decrecimiento aboga por que el consumo de recursos disminuya para que la sociedad pueda vivir dentro de unos límites ecológicos. A lo largo de 2022, la narrativa del decrecimiento ganó enteros debido a la aparente ineficacia del crecimiento verde.

A menos que la contaminación mundial absoluta empiece a disminuir, lo que consideramos improbable, es probable que la narrativa del decrecimiento empiece a calar lentamente en el debate económico general y en la formulación de políticas gubernamentales. Las empresas más expuestas a problemas de “consumo excesivo”, como la moda rápida y los plásticos de usar y tirar, pueden esperar una mayor atención por parte de reguladores, consumidores y clientes.

Hasta la fecha, los gobiernos han centrado sus políticas en la necesidad de que las empresas cuantifiquen sus emisiones, pero una mayor aceptación de la teoría del decrecimiento podría dar lugar a una postura más intervencionista. Esto podría tener un gran efecto en las perspectivas financieras a largo plazo de los sectores que más están en el punto de mira.

#Tendencia 7: Una ampliación de la agenda

En 2022, la regulación del clima y de los mercados financieros fue el tema predominante en cuanto a los factores ESG. Creemos que ahora la atención se centrará en temas más amplios de biodiversidad, que tendrán en consideración los límites planetarios en lugar de métricas medioambientales específicas y cuestiones sociales como la seguridad alimentaria, la resistencia antimicrobiana y los monopolios.

Esperamos que los gestores de activos tengan que demostrar su rendimiento en relación con los límites o presupuestos del capital natural, en lugar de como datos de rentabilidad absoluta. Esto ya está ocurriendo en cierta medida a través de iniciativas como los presupuestos de carbono de la UE para los fondos y el Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza, pero esperamos que la tendencia se acelere.

La atención prestada a temas sociales más generales obligará a mantener conversaciones espinosas en las que habrá menos ocasiones en las que todos ganen en el caso del capital financiero, natural y social, y en las que, en cambio, existirán soluciones intermedias que habrá que sortear con cuidado.

Tribuna de opinión de Lloyd McAllister, responsable de inversión sostenible de Carmignac.