Foto cedidaNicole Winkler, gerenta de Planificación y Desarrollo de Grupo Security

Con la mirada puesta en el desarrollo digital y el crecimiento sostenible de sus negocios, Grupo Security anunció la contratación de una nueva gerente de Planificación y Desarrollo de Grupo Security. Se trata de Nicole Winkler Sotomayor, proveniente de BancoEstado, quien asumió recientemente el cargo.

Según informaron a través de un comunicado, la ejecutiva tiene casi 20 años de experiencia en el sector financiero, desempeñándose en temas como planificación estratégica, evaluación de proyectos, regulación, control de gestión, implementación de Basilea III, fusiones y adquisiciones, entre otros. Además, agregaron, ha liderado diversas gerencias, tanto de Desarrollo como de Estudios y Planificación.

Antes de llegar a Security, Winkler pasó los últimos siete años en la firma estatal BancoEstado, donde llegó a liderar la Gerencia de División de Planificación y Control de Gestión.

Durante su pasada por la firma, fue presidenta de BancoEstado AGF, administradora del Fondo de Garantía para Pequeños Empresarios (Fogape) y vicepresidenta de BancoEstado Corredores de Bolsa.

Anteriormente, la profesional trabajó como gerente de Desarrollo en Banco Internacional y como subgerente de Estudios en Inversiones La Construcción (ILC), brazo de inversiones de la Cámara Chilena de la Construcción y uno de los controladores de AFP Habitat.

También tuvo pasos por Feller Rate Clasificadora de Riesgo, donde se desempeñó como analista de corporaciones; por Cruz del Sur Inversiones, como jefa de Estudios; y en el Banco Central de Chile, como analista financiera de la División de Política Financiera.

Winkler Sotomayor es ingeniera agrónoma de la Pontificia Universidad Católica de Chile, cuenta con un Máster en Economía en la misma casa de estudios y actualmente cursa un magíster en Filosofía Política y Ética en la Universidad Adolfo Ibáñez.

Candriam y New York Life Investments anunciaron la ampliación de su asociación para ofrecer servicios y soluciones para inversores del negocio de US Offshore.

“Gracias a esta asociación ampliada, los inversores del mercado US Offshore tendrán acceso a determinados fondos UCITS de miles de millones de dólares insignia de Candriam, que cuentan con una profunda experiencia, un largo historial, bases de inversores globales y considerables activos bajo gestión”, dice el comunicado de la empresa.

La gama de fondos UCITS abarca estrategias que incluyen bonos corporativos estadounidenses de alto rendimiento, renta variable y deuda de mercados emergentes y estrategias temáticas que participan activamente en ámbitos como la investigación del cáncer, las tecnologías innovadoras y la biotecnología, agrega la empresa.

En algunos casos, Candriam podrá ofrecer por primera vez a estos inversores clones de fondos de inversión estadounidenses ya existentes, gestionados por sus filiales.

Los equipos de ventas de New York Life Investments utilizarán sus relaciones sobre el territorio de EE.UU. y aprovecharán la escala de la empresa para apoyar las conversaciones introductorias con corredores de bolsa y empresas financieras con sede en EE.UU., agrega el texto de la firma.

Este enfoque tiene como objetivo abrir nuevas oportunidades, permitiendo a estos grupos y a sus clientes finales beneficiarse de las probadas estrategias de inversión de Candriam.

«Con la excelencia inversora y la trayectoria de Candriam en Europa y en todo el mundo, combinada con nuestras relaciones con las principales plataformas en EE.UU., estamos bien posicionados para aprovechar nuestra escala, recursos y canales de distribución para satisfacer las necesidades cambiantes de los clientes de US Offshore. Nuestras conversaciones diarias con asesores estadounidenses nos permiten ver de primera mano cómo la complicada dinámica del mercado está impulsando a sus clientes offshore a buscar nuevas ideas de inversión; estos conocimientos, a su vez, facultan a nuestros equipos de ventas para trabajar estrechamente con intermediarios y plataformas para ofrecer las mejores soluciones de su clase a este segmento del mercado», dijo Jac McLean, responsable de distribución en EE.UU. de New York Life Investment Management.

Por otra parte, Keith Dixson, director de Desarrollo Internacional de Candriam, afirmó que «existe una oportunidad significativa en el mercado de US Offshore para responder a la evolución de la demanda de los inversores en estas regiones con soluciones innovadoras. Los inversores internacionales buscan estrategias de alto rendimiento, junto con diversificadores para sus carteras, que se centran cada vez más en soluciones temáticas globales que aprovechan las tendencias estructurales».

Candriam es pionera en múltiples estrategias. La empresa fue uno de los primeros participantes en el mercado en ofrecer una gama de inversiones temáticas a largo plazo impulsadas por megatendencias, y ahora cuenta con más de 20 años de experiencia y 16.000 millones de dólares de activos en estrategias temáticas, concluye el comunicado.

El trabajo de Hermanos de la Calle responde a un abordaje integral de los problemas sociales que atraviesan familias en Estados Unidos que están en situación de calle. Con 18 hogares y varias habitaciones de hotel que atienden a más de 140 residentes a la vez en toda el área de Miami, la organización tiene diferentes áreas para su desarrollo, incluyendo proporción y gestión de viviendas, acceso a talleres de capacitación y empleos y soporte emocional/espiritual, entre otras.

La misión de Fundación Hermanos de la Calle es ofrecer ayuda y apoyo a las personas sin hogar, así como crear conciencia y motivar a las comunidades y familias a ser voluntarios de diferentes maneras para ayudar a las personas sin hogar a recuperar su dignidad y su lugar en la sociedad.

“Es una organización sin fines de lucro dedicada a elevar, apoyar y rehabilitar a las personas sin hogar en el condado de Miami-Dade. La fundación trabaja con individuos para “reintegrarlos como miembros contribuyentes y dignos de la sociedad”, describe en su web institucional.

“Empezamos con Hermanos de la calle para cambiarle la perspectiva de la vida a mis hijos y terminamos cambiando la nuestra. Es nuestro tiempo y es nuestra gente, vamos a ser el cambio que queremos ver en el mundo, una persona a la vez. Esa es la revolución del amor”, comentó Narciso Muñoz, co-fundador de Hermanos de la Calle.

Muñoz, que además es managing director de Alex Brown en Miami, explicó que el proyecto empezó como algo familiar – que en su momento dependía de voluntarios únicamente – pero que hoy cuenta con 10 empleados full time dedicados a expandir la labor de la fundación.

Schroders anunció este año su apoyo a Hermanos de la Calle a través de una donación que forma parte de su programa global de caridad “No más platos vacíos”.

Debido a la actual crisis habitacional, la colaboración de Schroders tendrá como principal destino proporcionarle casas a 10 familias en situación de calle, ya que la creación de un hogar físico es el puntapié inicial para promover el correcto desarrollo y crecimiento tanto de los niños como de los adultos que lo componen.

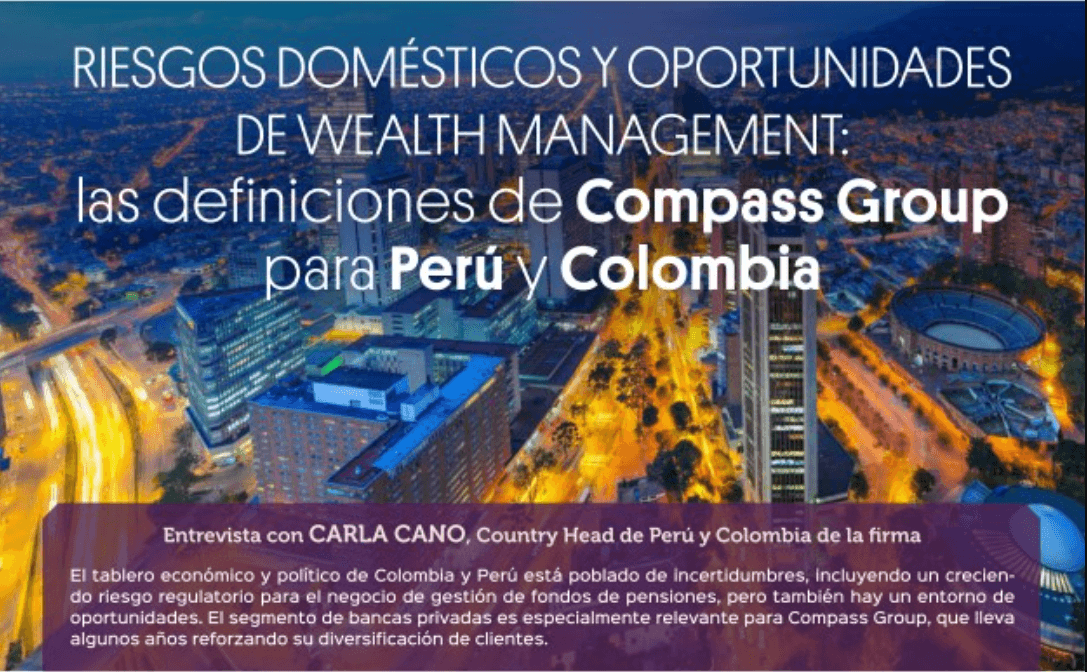

El tablero económico y político de Colombia y Perú está poblado de incertidumbres, incluyendo un creciente riesgo regulatorio para el negocio de gestión de fondos de pensiones, pero también hay un entorno de oportunidades. El segmento de bancas privadas es especialmente relevante para Compass Group, que lleva algunos años reforzando su diversificación de clientes.

Cambios de gobierno. Reformas de pensiones y tributarias. Protestas. Economías deprimidas. Inflación. Hasta un ciclón. Entre los bamboleos de los mercados internacionales, la desaceleración económica, la incertidumbre política local y los riesgos regulatorios en distintas aristas, los inversionistas de Perú y Colombia tienen mucho en qué pensar.

Este es el desafiante entorno en que Compass Group apunta a hacer crecer su negocio, impulsando al segmento de gestión patrimonial y apalancando sus conocimientos regionales para apoyar a sus clientes institucionales.

La casa de inversiones empezó sus operaciones en Perú en 2002, cinco años antes de instalarse con una oficina en Colombia. En ambos mercados, la lógica es la misma: infraestructura regional con conocimiento local. Y la capitana de la operación es Carla Cano, Country Head para ambos mercados.

La ejecutiva delinea lo político como el ingrediente más relevante en el entorno actual. Más allá del mundo post-COVID y la temblorosa geopolítica internacional, señala que “la parte andina ha pasado por cambios estructurales y ciertas volatilidades de incertidumbre política adicionales”.

Esta dinámica ha dejado una huella en los mercados de capitales locales, con activos volátiles y castigados. Primero el efecto se vivió más fuerte en Perú, cuando el fin de la presidencia de Pedro Castillo –que duró entre julio de 2021 y diciembre de 2022– dio paso al mandato interino de Dina Boluarte. Luego, tras elegir a mediados del año pasado a su primer presidente de izquierda, Gustavo Petro, la volatilidad se instaló en los activos colombianos.

Después de 26 años operando en América Latina, Cano destaca que Compass tiene experiencia en “cómo manejar estos escenarios” de incertidumbre. Sin embargo, advierte, el contexto de inflación y tasas altas y desaceleración económica deja “un panorama bastante dinámico y complejo para los negocios en general”.

Dolarización de carteras

Al igual que como se ha visto en otras latitudes del continente, los inversionistas de Perú y Colombia han estado reduciendo el sesgo local en sus portafolios. En el primer país, Cano describe una “salida importante hacia inversiones offshore” durante 2021, mientras que el año pasado se repitió la historia en el segundo.

Los inversionistas institucionales –como AFP y aseguradoras– tienen carteras más balanceadas, la tendencia se vio más marcada en los segmentos de intermediarios y wealth management, que tenían un perfil más concentrado en activos y moneda locales.

Mientras que en Colombia ese fenómeno se registró con los recursos ya existente, en Perú se vio impulsado por la inyección de liquidez que trajeron los retiros de fondos previsionales.

“Parte de esos retiros que hubo del sistema privado de pensiones fueron hacia vehículos offshore. Las bancas privadas en Perú crecieron mucho y supieron este nuevo apetito”, relata la Country Head, con preferencia no sólo por productos extranjeros, sino también por estrategias más sofisticadas.

Puede leer la entrevista completa de la revista de Funds Society en este enlace.

Ebury, la fintech global especializada en pagos internacionales, intercambio de divisas y financiación al comercio exterior, impulsa su expansión en Brasil y América Latina, dos áreas geográficas consideradas como claves en la estrategia de crecimiento de la compañía. Con este objetivo, la firma ha ampliado su equipo en el país brasileño y ha lanzado nuevos productos a nivel local, como las cuentas multidivisa, que suponen una importante novedad para los importadores y exportadores brasileños.

Ebury ha procedido, además, a una actualización de sus productos en las operaciones que lleva a cabo en el país. Para ello, la compañía ha invertido en soluciones API escalables para empresas, como su propuesta de marca blanca, que se integra perfectamente con los sistemas de terceros. También ha aumentado su oferta de cuentas en divisas, lo que le posiciona como el operador financiero que ofrece el conjunto más completo de cuentas de cobro local.

Uno de los pilares en los que se asienta la estrategia de crecimiento de Ebury en Brasil y en América Latina es el banco Bexs, cuya adquisición anunció el pasado año y que aún está sujeta a la aprobación del Banco Central de Brasil. Bexs es una entidad brasileña con más de 30 años de experiencia en pagos internacionales y en gestión de riesgos de divisa (FX). También ofrece soluciones de comercio exterior para pymes y soluciones tecnológicas escalables (API) a los principales actores digitales como Nubank, Ebanx, Nuvei y PPRO.

Para Fernando Pierri, director comercial Global de Ebury, “Brasil es un área de crecimiento importante para Ebury, puesto que es un país de dimensiones continentales con más de 170 millones de personas conectadas a Internet, lo que ofrece un enorme potencial de crecimiento en el comercio internacional».

El directivo añade que a medida que los mercados están cada vez más conectados a nivel mundial, «las empresas necesitan transacciones internacionales seguras y sin fricciones, al tiempo que buscan herramientas para lidiar con la volatilidad de las divisas”. “El objetivo -concluye-, es conectar a los importadores y exportadores brasileños con Asia, América del Norte, Europa y otras regiones”.

CC-BY-SA-2.0, FlickrFoto: Toby Oxborrow. Ignorado en el pasado, Japón ha vuelto a un primer plano

El mercado de renta variable de Japón ha resurgido de sus cenizas para los gestores. El Nikkei 225ha recuperado recientemente los 33.000 puntos, un hito que no veía desde hace 33 años. De esta forma, está cada vez más cerca el máximo histórico en los 38.957 puntos, alcanzados allá por 1.989.

La razón de esta subida bursátil radica en que la tercera mayor economía del mundo está experimentando un repunte inflacionista que no se veía en 40 años y parece que no va a ceder en intensidad. Las subidas de precios al consumo raramente son deseables, pero en el caso de Japón esto no es así debido a la deflación que vive el país desde finales de los 80.

Ahora, parece que los inversores internacionales se disponen a aumentar su exposición a la renta variable japonesa o a considerar incluirla en sus carteras, por primera vez, este año. Precisamente, así de optimista se muestra Nigel Green, fundador y CEO de deVere Group, una de las mayores organizaciones independientes de asesoramiento financiero, gestión de activos y fintech del mundo.

Ahora, con un crecimiento económico en marcha gracias a las políticas monetarias y fiscales, así como por el auge del turismo, el panorama es diferente al del pasado reciente, marcado por el estancamiento económico y la deflación. Green explica que por estos motivos, “el dinero en efectivo ya no es el rey, ya que la subida de los precios está erosionando el poder adquisitivo de los inversores japoneses». De esta forma, Green explica que los inversores “buscan cada vez más alternativas, y prevemos que la renta variable japonesa será la opción más utilizada para preservar o incluso aumentar el valor real de sus inversiones«.

Green concluye que como es probable que los valores suban a medida que los inversores se desprendan del efectivo y de las inversiones en renta fija debido al aumento de la inflación, “la tradicional tendencia de peor comportamiento de los valores japoneses durante décadas se invertirá.»

Más eficiencia corporativa a la vista

En BlackRock también son positivos con respecto a la bolsa japonesa. “Apreciamos mejores perspectivas para la renta variable japonesa que para las demás bolsas de mercados desarrollados a la luz de sus menores limitaciones de la oferta, una política monetaria acomodaticia y las reformas empresariales a la vista”, aseguran desde la firma, cuya estrategia va en línea con las observaciones de Green, puesto que “estamos reconsiderando nuestra modesta infraponderación, que actualmente se encuentra en línea con otros mercados desarrollados”.

“Inicialmente veíamos riesgos si el Banco de Japón suprimía su límite a los rendimientos de la deuda pública para frenar la inflación. Ahora creemos que es improbable debido a las menores restricciones de la oferta. El Banco de Japón podría optar por mantener una política monetaria flexible para mantener la inflación por encima del objetivo”, aseguran desde BlackRock.

Como aliciente adicional para las acciones japonesas estaría la posibilidad de planes de recompra de acciones por parte de las cotizadas. La Bolsa de Tokio ha pedido a las empresas que cotizan por debajo de su valor contable que publiquen «lo antes posible» planes para elevar el precio de sus acciones. Asimismo, ha solicitado específicamente una mejor gestión de los balances, ya que muchas empresas acumularon efectivo durante la pasada década. “Creemos que tiene sentido que las empresas utilicen este efectivo invirtiendo en oportunidades de crecimiento o con planes de recompra de acciones, ahora que han mejorado las perspectivas de crecimiento y ha vuelto la inflación”, aseguran desde BlackRock. No en vano, aproximadamente la mitad de sus empresas cotizan por debajo de su valor contable y cerca de la mitad tienen efectivo en sus balances tras restar los pasivos, según datos de Refinitiv citados por la firma.

Además, los inversores japoneses podrían ser los próximos compradores clave gracias a los incentivos fiscales a partir de enero de 2024 que animan a los ahorradores a trasladar su dinero de efectivo a inversiones.

Bajas valoraciones bursátiles

El equipo de renta variable japonesa de Eastspring Investments (gestora de activos especializada en Asia y subsidiaria de Prudential) viene señalando desde hace tiempo las bajas valoraciones que presenta el mercado japonés y señala como razones adicionales para ser positivos el potencial de las reformas corporativas y la mejora de los márgenes de beneficio.

Estos factores podrían estar ganando adeptos entre los inversores. Con una relación precio/valor contable de 1,3 veces, “Japón tiene una ratio de valoración más atractiva que los mercados de EE.UU., Europa y Asia sin Japón”, aseguran desde la firma. Además, los márgenes de beneficio también tienden a aumentar gracias al incremento de la eficiencia.

El equipo de renta variable japonesa de Eastspring reconoce que “sigue siendo disciplinado en la búsqueda de empresas infravaloradas y también en los flujos de caja sostenibles de las empresas”. Hasta tal punto que “aunque podrían producirse algunos baches en el camino, al inversor paciente le aguarda un mayor potencial alcista”.

GAM Holding AG ha llegado a un acuerdo para la venta de sus negocios deficitarios de servicios de gestión de fondos de terceros en Luxemburgo y Suiza a Carne Group. El consejo de administración de GAM afirma en un comunicado que la operación se ajusta a los intereses de todas las partes interesadas de GAM y que supone la implementación de una parte importante de la revisión estratégica del consejo.

El precio de venta, que refleja la reducción de los activos bajo gestión y la naturaleza deficitaria del negocio de servicios de gestión de activos, es de 2,25 millones de euros para el negocio luxemburgués y de 0,5 millones de francos suizos para el negocio helvético, ambos sujetos a ajustes basados en las tasas de ejecución de ingresos al cierre. Además, se liberarán 12,1 millones de francos suizos de capital regulatorio que serán retenidos por GAM, resultando en un beneficio financiero total para GAM de aproximadamente 15 millones de francos suizos.

A 31 de marzo de 2023, los activos bajo gestión ascendían a 48.400 millones de francos suizos. Tras deducir las pérdidas notificadas por los clientes, la cifra queda en 36.400 millones de francos. Los ingresos corrientes actuales, teniendo en cuenta estas pérdidas notificadas por los clientes, son de aproximadamente 10,25 millones de francos suizos al año.

Está previsto que la operación se cierre durante el cuarto trimestre de 2023. Aunque la venta del negocio de servicios de gestión de activos a Carne Group no requiere la aprobación de los accionistas, sí está sujeta a las condiciones habituales de este tipo de operaciones, incluidas las aprobaciones regulatorias, según informa el consejo de administración de GAM.

Esta venta supone un paso hacia el cumplimiento de una de las condiciones de la oferta de Liontrust Asset Management por la totalidad del capital de GAM. El consejo de administración de GAM recomienda unánimemente la oferta de Liontrust a los accionistas; se espera que el negocio ampliado tenga un sólido balance, una gama más amplia de excelentes productos de inversión y una huella de distribución global desde la que ofrecer crecimiento, en el que los accionistas puedan participar en el futuro. La oferta de Liontrust también cuenta con el firme apoyo de los gestores de cartera sénior de GAM.

Peter Sanderson, consejero delegado de GAM, aseguró que, como negocio deficitario con un importante requerimiento de capital regulatorio, «independientemente de la oferta de Liontrust, hemos estado explorando opciones para los negocios de servicios de gestión de activos desde hace algún tiempo. Acordar su venta a Carne Group supone un importante paso estratégico para GAM y permitirá a los clientes beneficiarse de un servicio ininterrumpido por parte de uno de los proveedores líderes en Europa. Hemos llevado a cabo un extenso proceso para encontrar una solución adecuada y estamos seguros de que esta venta a Carne Group es el mejor resultado posible para todas nuestras partes interesadas».

A principios de mayo, Liontrust, el grupo británico especializado en gestión de fondos, anunció un acuerdo para la compra de la totalidad del capital social de GAM. La oferta consiste en un intercambio de acciones ordinarias de Liontrust, a un pequine cada una, lo que supondría valorar el capital de GAM en 96 millones de libras.

Pero a mediados del mismo mes, NewGAMe SA, controlado por Rock Investment y que controla aproximadamente el 8,4% del capital de GAM, registró una objeción a la decisión de fusión de la compañía con Liontrust, en la que solicita al Swiss Takeover Board, entre otros, retirar la condición de la venta del negocio de gestión de activos. A principios de este mes, quedaron rechazadas las impugnaciones de NewGAMe a la adquisición de GAM por Liontrust. Este accionista ha convocado una junta general extraordinaria de accionistas para revocar al consejo de administración en funciones de GAM y elegir uno nuevo con un plan claro para sanear la empresa.

Una encuesta reciente realizada a 2.000 residentes en EE.UU. mayores de 18 años elaborada por Nationwide reveló las 10 principales fuentes de asesoramiento financiero.

“Aunque sabemos que sus clientes creen que usted es la mejor fuente de asesoramiento financiero, ¡hay muchos ahí fuera que necesitan su ayuda!”, dice Jan Blakeley Holman, directora de educación para asesores de Thornburng IM.

El listado de los 10 primeros está encabezado por los Familiares o amigos con casi la mitad de los votos (48%); Asesor o planificador financiero (30%); Recursos en línea (26%); rezar (20%); fuentes Contables y Fuentes de los medios de comunicación empataron con 16% cada uno; las Redes sociales (11%); Mentor o patrocinador (10%); Colegas actuales o anteriores (9%); Recursos académicos (9%) y el ChatGPT (3%).

Los inversores a menudo oyen a familiares o amigos alardear de un reciente éxito de inversión, pero nunca les oyen presumir de su maravillosa póliza de exceso de invalidez.

“Hubiera sido estupendo que los asesores y planificadores aparecieran como la fuente más fiable de asesoramiento financiero. Con frecuencia me consterna el hecho de que los inversores que no están formados en todo lo relacionado con las finanzas crean que están cualificados para tomar grandes decisiones financieras. Lo comparo con una persona que realiza sus propios diagnósticos médicos o se opera a sí misma: nunca es una buena idea”, comenta Blakeley Holman.

Ofrecer asesoramiento financiero personal es mucho más que recomendar inversiones. También implica ofrecer asesoramiento sobre seguros, impuestos, jubilación, gestión de gastos sanitarios y planificación patrimonial. Se requiere tal amplitud y profundidad de conocimientos para convertirse en un experto en todos los aspectos de este negocio, que muchos de ustedes han optado por trabajar en equipos que les permiten especializarse en una o dos áreas.

Los clientes potenciales y los clientes se enfrentan continuamente a acontecimientos vitales que les obligan a tomar decisiones financieras importantes. Cuando esto ocurre, es habitual que los seres queridos, bienintencionados pero sin formación, se apresuren a ofrecer asesoramiento financiero, asegura la experta.

En esos momentos de vulnerabilidad e incertidumbre, la gente toma decisiones que pueden hacer o deshacer su futuro financiero por eso “para asegurarse de que sus clientes le pidan consejo a usted en lugar de a fuentes como las mencionadas en esta encuesta, perfeccione su experiencia con el cliente para asegurarse de que usted y sus compañeros de equipo demuestran continuamente su experiencia y refuerzan su valor”, concluye la directora de educación para asesores de Thornburg IM.

Para tener más información sobre la encuesta puede acceder al siguiente enlace.

El Consejo de la Fed publicó el miércoles los resultados de su prueba de resistencia bancaria anual, que demuestra que los grandes bancos están bien posicionados para capear una recesión severa y seguir prestando a los hogares y las empresas, incluso durante una recesión severa.

«Los resultados de hoy confirman que el sistema bancario sigue siendo fuerte y resistente», dijo el vicepresidente de Supervisión, Michael S. Barr.

Al mismo tiempo, esta prueba de resistencia es sólo una forma de medir esa fortaleza. «Debemos seguir siendo humildes sobre cómo pueden surgir los riesgos y continuar nuestro trabajo para garantizar que los bancos sean resistentes a una serie de escenarios económicos, perturbaciones del mercado y otras tensiones», agregó Barr.

La prueba de resistencia del Consejo de la Fed es una herramienta para ayudar a garantizar que los grandes bancos puedan apoyar a la economía durante las recesiones económicas. La prueba evalúa la resistencia de los grandes bancos mediante la estimación de sus niveles de capital, pérdidas, ingresos y gastos en una hipotética recesión y crisis del mercado financiero, utilizando los datos de los bancos a finales del año pasado.

Los 23 bancos analizados se mantuvieron por encima de sus requisitos mínimos de capital durante la hipotética recesión, a pesar de unas pérdidas totales previstas de 541.000 millones de dólares.

En situaciones de tensión, se prevé que el coeficiente de capital basado en el riesgo de los recursos propios ordinarios agregados -que proporciona un colchón frente a las pérdidas- disminuya en 2,3 puntos porcentuales, hasta un mínimo del 10,1%.

La prueba de resistencia de este año incluye un escenario de grave recesión mundial con un descenso del 40% de los precios de los inmuebles comerciales, un aumento sustancial de las oficinas desocupadas y un descenso del 38% de los precios de la vivienda. La tasa de desempleo aumenta en 6,4 puntos porcentuales hasta un máximo del 10% y la producción económica disminuye proporcionalmente.

El hecho de que la prueba se centre en el sector inmobiliario comercial demuestra que, aunque los grandes bancos sufrirían grandes pérdidas en el escenario hipotético, podrían seguir concediendo préstamos, explica la Fed.

Los bancos incluidos en la prueba de este año poseen aproximadamente el 20 por ciento de los préstamos inmobiliarios comerciales para oficinas y zonas céntricas en manos de los bancos. La gran caída prevista de los precios de los inmuebles comerciales, combinada con el aumento sustancial de la desocupación de oficinas, contribuye a que las tasas de pérdidas previstas en los inmuebles de oficinas tripliquen aproximadamente los niveles alcanzados durante la crisis financiera de 2008, explica el comunicado.

Los 541.000 millones de dólares de pérdidas totales previstas incluyen más de 100.000 millones en pérdidas de inmuebles comerciales e hipotecas residenciales, y 120.000 millones en pérdidas de tarjetas de crédito, ambas superiores a las pérdidas previstas en la prueba del año pasado.

El descenso agregado de 2,3 puntos porcentuales del capital es ligeramente inferior al descenso de 2,7 puntos porcentuales de la prueba del año pasado, pero es comparable a los descensos previstos en la prueba de resistencia de los últimos años. El documento de divulgación incluye información adicional sobre las pérdidas, incluidos resultados y cifras específicos de cada empresa.

Por primera vez, el Consejo ha llevado a cabo una perturbación exploratoria del mercado en las carteras de negociación de los mayores bancos, poniéndolas a prueba frente a mayores presiones inflacionistas y subidas de los tipos de interés. Esta perturbación exploratoria del mercado no contribuirá a los requisitos de capital de los bancos, pero se utilizó para comprender mejor los riesgos de sus actividades de negociación y evaluar la posibilidad de someter a los bancos a múltiples pruebas en el futuro. Los resultados mostraron que las carteras de negociación de los bancos más grandes eran resistentes a la subida de tipos probada.

Los resultados individuales de la prueba de resistencia influyen directamente en los requisitos de capital de los bancos, obligándoles a mantener capital suficiente para sobrevivir a una recesión grave y a una perturbación de los mercados financieros. Si un banco no se mantiene por encima de sus requisitos de capital, está sujeto a restricciones automáticas sobre las distribuciones de capital y los pagos discrecionales de bonificaciones.

Marstone anunció este miércoles que se ha asociado con el Grupo Bancolombia para ofrecer su plataforma de inversión digital a sus clientes latinoamericanos.

“Para proporcionar este producto sin fricciones, Marstone está trabajando con BlackRock para proporcionar a los clientes de Bancolombia Capital acceso a estrategias UCITS seleccionadas”, dice el comunicado de la empresa.

Bancolombia tiene cerca de 30.000 empleados y presencia en Colombia, así como en Panamá, Guatemala y El Salvador. Con la ayuda del broker dealer de Bancolombia con sede en Miami, los clientes abrirán cuentas digitalmente donde los activos se invertirán en carteras modelo con los fondos UCITS de BlackRock.

Las carteras modelo para este compromiso se centran en los fondos UCITS de BlackRock, de los que los clientes latinoamericanos obtienen un mayor tratamiento fiscal positivo en comparación con los ETFs tradicionales cotizados en EE.UU. La accesibilidad digital que ofrece Marstone permite a los clientes abrir cuentas internacionales en línea, evitando la dificultad y el retraso de la documentación manual en papel, agrega el comunicado.

Para permitir una experiencia de cliente más fluida, la plataforma de Marstone es ahora multilingüe, dando soporte a los clientes de Bancolombia Capital tanto en español como en inglés. Los clientes podrán ahora abrir cuentas en EE.UU. e invertir de forma completamente digital, diversificando al mismo tiempo su exposición.

«Estamos comprometidos con la inclusión financiera y parte de ese trabajo significa garantizar que nuestra plataforma satisfaga las necesidades de los clientes internacionales que buscan diversificar sus carteras y la exposición a nuevos activos. Nuestra última asociación con Bancolombia marca la expansión de las soluciones digitales de patrimonio de Marstone a los clientes latinoamericanos», dijo Margaret J. Hartigan, cofundadora y CEO de Marstone.