Varias cosas han pasado desde que el banco brasileño Itaú Unibancoanunció su intención de realizar una oferta pública de acciones (OPA) por su rama chilena, Itaú Chile. Incluyendo una oferta cruzada de clientes de LarrainVial. Sin embargo, la firma logródeclarar exitoso el proceso.

Tanto el proceso de adquisición de acciones llevado a cabo en Chile como la oferta por los ADS –equivalente a un tercio de acción por título– del banco chileno en Estados Unidos llegaron a su fin, anunció la firma a través de un hecho esencial. Con esto, el banco brasileño afirma su control de su operación en Chile.

La operación en Chile finalizó con la adquisición de 2.122.994 acciones del banco, por un total de 18.045,4 millones de pesos chilenos (cerca de 22,2 millones de dólares), mientras que la oferta en EE.UU. involucró 554.650 ADS, equivalente a 184.883 acciones de Itaú Chile, por 1.571,5 millones de pesos (en torno a 1,9 millones de dólares).

Con todo, la operación significa una inversión de alrededor de 24 millones de dólares para la matriz brasileña, que actúa a través de su filial ITB Holding Brasil Participações Ltda.

La compra de papeles aumentó la participación de Itaú en Itaú Chile –conocido anteriormente como Itaú Corpbanca– en un 1,07%, con lo que el Grupo Itaú Unibanco quedó en manos del 66,69% de la propiedad del banco.

Esta operación se concretó pese a las críticas que se levantaron en el mercado por el precio de la OPA, de 8.500 pesos por acción, quienes algunos accionistas consideraban como insuficiente. En este contexto, clientes de LarrainVial lanzaron el 5 de julio un poder comprador por hasta 4 millones de acciones de Itaú Chile, por un precio de 8.550 pesos cada una.

Cuando Itaú Unibanco adelantó sus intenciones de lanzar la OPA, en marzo de este año, el precio propuesto era de 2 pesos por acción, lo que representaba un premio de 10% respecto al precio de mercado del momento. Cuando anunciaron oficialmente la operación a finales de mayo, el precio se había ajustado, producto del pago de un dividendo en abril y un reverse stock split que llevaron a cabo ese mismo mes –que llevó el total de títulos del banco de 973.517,9 millones a 216,3 millones.

Finalmente, la matriz pagó 8.500 pesos por acción, lo que representó un premio de 1,44% respecto a los 8.379 pesos en los que el papel terminó la jornada de bursátil del 25 de mayo.

La presencia de Itaú en su rama chilena se ha hecho más prominente tras la salida de CorpGroup de banco, en el marco de la reorganización de la compañía en Estados Unidos. Este acuerdo incluyó que el holding de la familia Saieh dejara entregara sus acciones de Itaú Chile a sus acreedores.

La tecnología contribuye al trabajo de los asesores financieros, pero no los suplantará porque al final del día, el inversor siempre querrá tener una interacción humana, dijo a Funds Society, Ignacio Saralegui, Senior Investment Strategist de Vanguard.

“Sin importar la generación, todos al final del día quieren tener la interacción humana. La inversión es algo muy emocional, porque es humano, tienes preocupaciones, te informas sobre qué está pasando en el mundo, te empieza a preocupar lo que pasa con las inversiones, la situación económica y ese aspecto emocional es lo que nos lleva al rol del asesor a comunicarse con la gente”, comentó Saralegui.

Para el experto, “el rol del asesor va evolucionando” y a medida que se tiene más desarrollo tecnológico como los robo advisors, se logran más herramientas que actúan como un complemento.

Además, Saralegui agregó que la inteligencia artificial ayuda al inversor a tener más información, pero “eso puede ser confuso”.

“Uno puede estar inundado de información, pero no saber que hacer. Todo lo que se puede hacer con la tecnología, optimización de carteras, rebalanceos, proyecciones de flujos de caja, cuánto tengo que ahorrar, a todo esto, nos ayuda hoy en día la tecnología para tomar las decisiones”, comentó.

Sin embargo, alertó que luego de tomar la decisión hay que tener claras las ideas para saber cómo seguir y “para eso está el rol del asesor, para mantener al inversor disciplinado”.

La importancia de la educación financiera

Gran parte de la disciplina es educar al inversor, dijo el estratega.

“Al final del día terminas comprándole al vendedor que terminó enseñándote del producto. La inversión debe tener sentido para el inversionista. El asesor ayuda a invertir mostrando los riesgos y las características entre otras cosas”, enfatizó.

Además, Saralegui recordó que Vanguard se enfoca mucho en la educación financiera. La gestora ha desarrollado dos juegos (en Estados Unidos) para niños en edad de primario y secundario donde tienen como objetivo invertir.

Según el experto, las plataformas que venden inversión tienen educación. Sin embargo, “siempre lo mejor es preguntar, y ese es el valor del asesor”.

Por su parte, desde Vanguard recomiendan mantenerse invertido, controlar la euforia, y estar informado.

Oportunidades de crecimiento en América Latina

Saralegui aclaró que la perspectiva sobre América Latina por parte de Vanguard “es muy positiva” y por esa razón abrieron su oficina en México que da servicio a todo Latam.

“Se hizo un estudio de la madurez sobre el mercado, el potencial de ahorro, el camino hacia la educación financiera dentro de los mercados, y se vio una oportunidad gigante”, comentó el experto.

Otro factor importante de América Latina es la independencia de los bancos centrales, aseguró Saralegui.

“Si bien hay que tener cuidado sobre de qué país hablamos, principalmente Brasil y México mantienen una estructura en cuanto a la independencia de la economía y las decisiones de política monetaria”, matizó.

También destacó los modelos como el de Chile con los retiros de pensión.

“La misión de Vanguard es ofrecer a nuestros clientes las mejores oportunidades de éxito en sus inversiones y como tal, proveemos datos duros, tendencias y buenas prácticas que ayuden a nuestros clientes a acercarse a sus metas financieras. Un ejemplo puede ser el diseño de un plan para el retiro más robusto”, aseveró.

Para terminar, el estratega resaltó los cuatro temas que incluyen la filosofía de Vanguard. En primer lugar, los objetivos y metas, y la pregunta “para qué invierto” que se debe hacer el inversor.

En segundo lugar, la habilidad de crear una cartera diversificada, la diversificación en cuanto a exposición en el riesgo.

El siguiente punto es uno de los más importantes para Vanguard, según Saralegui: la reducción de costos. “Al final del día lo que te da crecimiento de capital es tu rendimiento y el factor de lo certero que disminuye el profit es el costo”, alegó.

Y por último: la disciplina. Para Vanguard es importante que el inversor mantenga el curso, cómo se informa, cómo se educa. También cómo buscar ayuda de las herramientas, tanto la inteligencia artificial como un asesor financiero, concluyó Saralegui.

State Street Global Advisors organiza un webinar el próximo 18 de julio a las 15:00 CET en el que los expertos Rebecca Chesworth, estratega senior de SPDR ETFs, y Gideon Ozik, fundador de MKT MediaStats, analizarán el comportamiento inversor y flujos de compraventa sectorial y en RV y presentarán los retos y oportunidades para los próximos meses, así como los sectores mejor posicionados ante distintos escenarios macroeconómicos:

¿Qué información nos proporciona la plataforma de IA MKT MediaStats?

¿Continuará el interés de inversores por la IA?

Ante el impulso de la IA junto con la incertidumbre en las previsiones económicas, ¿qué sectores ofrecen las mejores oportunidades de inversión?

Únicamente para inversores profesionales. Por favor contacte con Álvaro Hermoso para registrarse: alvaro_hermoso@ssga.com.

Los déficits fiscales de EE. UU. continuarán ampliándose durante nuestro horizonte de pronóstico, a pesar de los modestos recortes de gastos en la Ley de Responsabilidad Fiscal de 2023 (FRA), dice Fitch Ratings en un nuevo informe.

“En nuestras previsiones fiscales más recientes, esperamos que la relación entre la deuda del gobierno general (GG) y el PIB supere el 118 % en 2025, casi 6 pp más que en 2022”, señalan desde la calificadora.

La aprobación de la FRA ayudó a negociar un acuerdo para suspender el límite de la deuda hasta enero de 2025. Sin embargo, sus medidas de gasto se restringieron en gran medida al gasto discrecional (excluida la defensa), lo que limitó su impacto general.

“Pronosticamos que el déficit de GG de 2023 aumentará a 6,3 % del PIB, un aumento de 2,6 pp desde 2022. En 2024, pronosticamos un déficit de GG de 6,6 % del PIB, con una ampliación moderada adicional a 6,9 % en 2025”, afirman desde Fitch.

“Nuestras previsiones reflejan el impacto de un menor crecimiento, nuevas iniciativas de gasto y una mayor carga de intereses, y los gobiernos estatales y locales que vuelven a tener déficits agregados después de tener un pequeño superávit en 2022. Las tasas de interés más altas se están reflejando en los gastos de intereses. La relación de intereses/ingresos de GG fue del 7 % en 2022 y esperamos que aumente al 10 % para 2025”, añaden.

Por último, los analistas de la calificadora señalan: “Hay pocas señales a corto plazo de un acuerdo político para abordar aún más los riesgos para las finanzas públicas. El acuerdo para suspender el límite de la deuda implicó un acuerdo para no reducir el gasto obligatorio en Seguridad Social y Medicare. Mientras tanto, no está claro si algunos recortes de impuestos y límites de gasto existentes se extenderán más allá de las fechas de finalización programadas. La renuencia a aumentar los impuestos o reducir el gasto dificulta la reducción de los déficits fiscales en consonancia con la estabilización del índice de deuda del GG”.

Me llamó poderosamente la atención el balance de oferta y demanda de acciones globales que vi en un reporte de JP Morgan (Flows and Liquidity | Global Markets Strategy | 06 July, 2023), el cual muestra que en la primera mitad del presente año la demanda por acciones rozó los 3 trillones de dólares ( 2,91 trillones de dólares es la cifra exacta), dejando poco espacio para una demanda fuerte en la segunda parte del año.

Si tenemos en cuenta que el mercado accionario global vale unos 88 trillones de dólares (de los cuales el mercado estadounidense representa la mitad), estamos hablando que la demanda de acciones fue casi el 3,5% de su valor global en solo sesis meses. ¡Una barbaridad! Esto, por cierto, contrastó fuertemente con el año 2022, donde la demanda por acciones fue muy negativa.

El informe también mostraba que de hecho en estos próximos seis meses, la demanda podría tornarse negativa, por lo cual se puede anticipar que la dinámica del mercado accionario ya no vendría dada por la reconversión de posiciones de fondos como los CTA y los denominados Long/Short —ambos actores comenzaron el año muy cortos, y a medida que fueron corriendo los meses, se fueron alargando, explicando en gran medida el incremento en los índices accionarios que vimos en meses recientes—, sino por factores mucho más asociados a la dinámica propia de las empresas: ganancias (que empezarán unos días después de escrita esta columna) y recompras accionarias (que si se materializan todos los anuncios que se han realizado hasta ahora, superaría 1 trillón de dólares en 2023, convirtiéndose este año en el récord de este tipo de estrategia).

Entonces, aunque algunos sectores accionarios tienen un rezago y pueden repuntar durante la segunda parte del año, especialmente los defensivos —entre los cuales consumo básico se posiciona en el primer lugar—, en el agregado no deberíamos esperar un ‘boom’ similar al que vimos durante la primera parte del año. Deberíamos observar aumentos más moderados y algo más de volatilidad.

De ser así, la pregunta clara es en dónde hay oportunidades en estos próximos meses. Y la respuesta es en renta fija (dicho lo anterior, no estoy descubriendo nada novedoso, aunque sí reafirmo el ‘view’ de meses atrás y de muchos analistas). Se espera que en los próximos meses, y a pesar de la perspectiva de que la Fed pudiera subir su tasa de interés una o dos veces más, los bonos del Tesoro de Estados Unidos empiecen a mostrar una caída en su tasa. De hecho, se anticipa por parte de los analistas que el T10, se ubique a final de año alrededor de 3,50%, y el T2 en niveles cercanos a 4,25%. Estos datos nos estarían mostrando que el ajuste más positivo para los bonos, estaría en la parte media de la curva, específicamente en los plazos entre dos años y cinco años, convirtiéndose en la parte más atractiva de inversión.

Sin embargo, aún hay muchos rezagos de lo difícil que fue el año anterior, y muchos inversionistas aún no entran a los fondos totalmente activos, y buscan algo más de seguridad a la hora de invertir, lo que explica la gran dinámica que han tenido fondos como los Fixed Maturity, en los cuales una vez cerrado el plazo de recaudo, el gestor invierte y se conoce, con un alto grado de certeza, el resultado final de la inversión … pues bien, con la perspectiva de las tasas de los bonos a la baja, el encontrar tasas altas y fijarlas a un plazo determinado, solo estará vigente por un par de meses adicionales, por lo que el inversionista que quiera aprovechar a fijar una tasa alta por un buen período de tiempo, tendrá que aprovechar la ventana de oportunidad que existe actualmente, y que pronto desaparecerá.

Los bonos son un activo de inversión bien asimétrico, y poca gente lo tiene presente: en el peor caso, se puede perder todo el capital (ante la quiebra del emisor, sin contar con la recuperación a que haya a lugar por parte del acreedor); pero su ganancia siempre estará limitada. El riesgo, de ninguna manera, es simétrico. Por ello, estas ventanas de oportunidad que no surgen siempre con tanta claridad y con tanto potencial en la renta fija, son muy atractivas para invertir. Así que si es por encontrar el activo con mejor panorama para esta segunda parte del año, sin duda los bonos están en uno de los primeros lugares.

Manuel Felipe García Ospina es Vicepresidente Wealth Management de Skandia Colombia. Las opiniones vertidas en este artículo son personales.

Los factores clave que han dado forma a la economía mundial en 2022 continuarán influyendo en lo que queda de 2023. Con los actuales tipos de interés, con el consiguiente ajuste de las condiciones financieras globales, es probable que muchas economías vean un crecimiento más lento de los ingresos este año, además de un aumento del desempleo. Los niveles de deuda de muchos países siguen siendo altos y la inflación aún no ha alcanzado su punto máximo en muchos mercados. De hecho, la inflación y las fluctuaciones de los tipos de cambio están afectando directamente el pago y los ahorros de los empleados que se mueven a nivel internacional.

Ranking de Mercer de Coste de la Vida 2023 desvela que Hong Kong repite como ciudad con un mayor coste de la vida este año, seguida de Singapur, que subió seis posiciones desde 2022. De esta forma, la ciudad suiza de Zúrich queda en tercer lugar. Las ubicaciones menos costosas en la clasificación incluyen La Habana, que cayó 83 lugares, en parte debido a fuertes devaluaciones monetarias a mediados del año pasado, y dos ciudades en Pakistán: Karachi e Islamabad.

Sólamente dos de las 10 de las ciudades más costosas en las que viven los trabajadores desplazados internacionales se encuentran en Asia, en comparación con las cuatro del año pasado. Sin embargo, estas ciudades encabezan la clasificación, con Hong Kong en primer lugar, seguida de Singapur. Las dos ubicaciones menos costosas del mundo también son las ciudades asiáticas: Karachi (226) e Islamabad (227).

Los diez principales destinos laborales del mundo incluyen cinco ciudades europeas, cuatro de ellas están en Suiza. La quinta es la danesa Copenhague. Otras ciudades más costosas de la región incluyen Londres, Viena, Ámsterdam, Praga -que asciende 27 posiciones en la clasificación global con respecto al año pasado- y Helsinki. Barcelona es la ciudad española más cara para ser un trabajador desplazado, según el ránking de Mercer, en el puesto 75, tres más arriba que en 2022.

Tel Aviv sigue siendo la ciudad más costosa de Medio Oriente para los asignados internacionales, al ocupar el octavo lugar en la clasificación global. Por detrás estarían Emiratos Árabes Unidos, Dubái (18) y Abu Dabi (43).

La ciudad de Nueva York (número seis en la clasificación global) sigue siendo la ciudad más costosa de América del Norte, seguida de Los Ángeles (en el puesto 11) y San Francisco (14). Todas las ciudades de EE. UU. en la clasificación han aumentado desde el año pasado, y los cambios más notorios fueron para Detroit, que escaló 27 puestos, Houston y Cleveland (ambas subieron 24 peldaños en la clasificación.

Dentro de América Central y América del Sur, Nassau se clasifica como la ubicación más costosa para los empleados internacionales (número 10 a nivel mundial), seguido de San Juan (44) y Buenos Aires (45). Varias ubicaciones dentro de la región tienen una clasificación significativamente más alta que el año pasado, con un aumento de 76 lugares para San José y 70 lugares para la Ciudad de México.

Las ciudades africanas que se ubican en el puesto más alto en la clasificación global de coste de vida son Bangui, capital de República Centroafricana, que está en el puesto 26, seguida de Djibouti, en el escalón número 27, y Luanda la capital de Angola, que se sitúa en el puesto 30 del ránking.

Clasificación global

Ranking Ciudad Ubicación Cambio

1 Hong Kong Hong Kong 0

2 Singapur Singapur 6

3 Zúrich Suiza -1

4 Ginebra Suiza -1

5 Basilea Suiza -1

6 Nueva York EE.UU. 1

7 Berna Suiza -2

8 Tel Aviv Israel -2

9 Copenhague Dinamarca 2

10 Nassau Bahamas 6

La crisis del coste de vida: impacto en los empleadores y empleados

El uso extenso del trabajo remoto está haciendo que muchos empleados reconsideren sus prioridades, evalúen sus equilibrios entre el trabajo y la vida personal y piensen en los lugares en los que han elegido vivir. Los datos de coste de vida de Mercer proporcionan la información que los empleadores necesitan para desarrollar estrategias de compensación efectivas para sus trabajadores distribuidos globalmente. Esto es particularmente importante en los mercados donde el suministro de mano de obra está restringido, según recoge el informe.

La información que Mercer suministra destaca la importancia de monitorear las fluctuaciones monetarias y evaluar las presiones inflacionarias y deflacionarias sobre los bienes, servicios y alojamiento en todas las ubicaciones operativas. Los datos también pueden ayudar a los empleadores a determinar y mantener paquetes de compensación para los empleados en asignaciones internacionales y cuando trabajan a tiempo completo en el extranjero.

El coste no es el único factor que influye en lo atractiva que es una ubicación para los empleados y las corporaciones. Un factor igual de importante es la calidad de vida general que ofrece una ciudad. Por el contrario, los riesgos y otros problemas negativos, como desastres naturales, agitación política y/o económica, altas tasas de delitos, infraestructura deficiente y conectividad internacional inadecuada, pueden ser factores disuasivos importantes para las empresas y sus empleados.

En general, los países y las ciudades se esfuerzan continuamente por atraer negocios internacionales, así como nómadas digitales y empleados móviles. Las ubicaciones más exitosas son actualmente aquellas que combinan una gobernanza flexible para el talento móvil, una alta calidad de vida y un costo de vida razonable, tal y como recoge el estudio de Mercer.

Con el final de este ciclo económico mundial y el cambio de paradigma de inversión, hay un tema que ha captado cada vez más la atención de los mercados y los inversores. Para enmarcar este tema, incluso, ha surgido una terminología: «nearshoring», «reshoring», «onshoring», «supply-chain diversification», «friendshoring», «slowbalisation», «de-globalisation», incluso «re-globalisation.

El informe de Schroders, llevado a cabo por Andrew Rymer, estratega senior de la unidad de investigación estratégica de Schroders y David Rees, economista senior de mercados emergentes de Schroders, establece que «cualquiera que sea el término, todos ellos encierran alguna forma de disrupción potencial de la era de la globalización que comenzó a principios de los años noventa. La fragmentación de las distintas fases de producción, a menudo localizándolas en diferentes economías/geografías, aportó ventajas como reducción de costes, economías de escala, especialización y mayor eficiencia. La globalización supuso un cambio radical en la producción manufacturera, en la que China llegó a ser tan dominante que a menudo se la denomina “la fábrica del mundo”.

«La pandemia mundial de Covid-19 puso de manifiesto algunos de los riesgos y vulnerabilidades de este enfoque. Los bloqueos en China en 2020 fueron el comienzo de un periodo de varios años de cambios, dislocaciones y cuellos de botella a escala mundial. Además, las tensiones geopolíticas entre EE.UU. y China, anteriores a la pandemia, no hacen sino acentuar de nuevo estos riesgos».

Según Rymer y Rees, una respuesta natural de las empresas multinacionales consiste en diversificar y mejorar la seguridad de sus cadenas de suministro. Al comienzo de la globalización se daba prioridad a la eficiencia y los costes. Hoy en día, la atención se está desplazando hacia la resistencia y la fiabilidad. Con China ahora en el centro de la fabricación mundial, la pregunta natural para los inversores es qué economías y mercados de renta variable pueden beneficiarse de la posible alteración y reestructuración de la globalización. En última instancia, dado el dominio de China, es probable que cualquier cambio implique una reasignación de las cadenas de suministro fuera del país.

¿Qué economías podrían beneficiarse de los cambios o la diversificación de las cadenas de suministro?

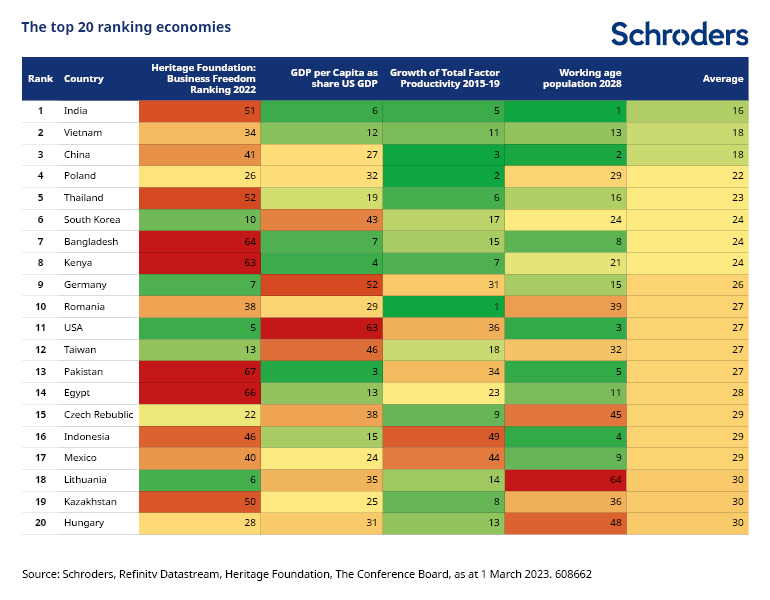

Según sus investigaciones, la mayoría de las 20 primeras economías pertenecen a mercados emergentes.

«Nuestro sistema de puntuación sugiere que Indiaes el mercado más atractivo para las multinacionales que buscan diversificar su exposición al sector manufacturero. Para 2028 se prevé que ofrezca la mayor oferta de mano de obra en edad de trabajar. Otros factores que apoyan su clasificación son los costes laborales relativamente más bajos y la productividad relativamente alta, aunque esto se mide a nivel de toda la economía. La productividad de los sectores comercializables, como el manufacturero, es difícil de determinar y es probable que sea más débil. Sin embargo, India obtiene malos resultados en cuanto a libertad de empresa», explican.

Según sus datos, Vietnam es el segundo mercado en la clasificación. Unos costes salariales relativamente bajos, una productividad competitiva y su proporción de población en edad de trabajar hacen de esta economía un destino atractivo, aunque su clasificación en materia de libre empresa sea menos favorable.

Corea del Sur ocupa una buena posición, respaldada por su puntuación en libertad de empresa y productividad. Tailandia e Indonesia, países de la misma región, también figuran en la lista, con costes salariales y demografía favorables.

Los mercados frontera de Bangladesh, Kenia y Pakistán se sitúan entre los 20 primeros, en gran parte debido a sus bajos costes salariales y su favorable demografía.

«Los mercados de Europa Central y Oriental también figuran entre los 20 primeros. Encabeza la lista Polonia, pero también están presentes Alemania, Rumanía, la República Checa, Lituania y Hungría. La productividad es un factor importante en la clasificación de la mayoría de los mercados. La libertad de empresa también es un factor de apoyo», aseguran los expertos.

México, citado a menudo en relación con el nearshoring (externalización de producción con menores costes a países cercanos), ocupa el puesto 17º. Los salarios competitivos y la demografía son sus principales apoyos. Alemania y Estados Unidos también ocupan puestos relativamente altos, con altos niveles de libertad de empresa que compensan unos costes laborales más caros.

Por supuesto, un sistema de puntuación tiene sus limitaciones. Por ejemplo, no se tiene en cuenta la proximidad de México a Estados Unidos.

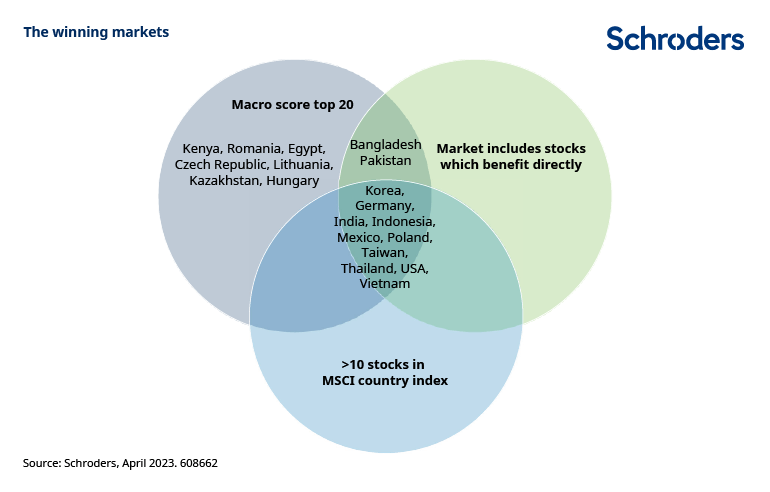

¿Cuáles son los posibles mercados ganadores?

El informe constata que las oportunidades difieren según el mercado. En los mercados desarrollados, las oportunidades pueden estar más relacionadas con la fabricación inteligente, centrada en la fusión de la fabricación y la tecnología. Por el contrario, las oportunidades en los mercados emergentes y en Vietnam (un mercado frontera para los inversores de renta variable) pueden estar más relacionadas con la fabricación intensiva en mano de obra.

«Cabe señalar que, si China se incluyera en este diagrama, figuraría en ese segmento central. Esto pone de relieve que China sigue siendo atractiva como destino manufacturero, incluso aunque algunas multinacionales puedan estar motivadas a reducir su dependencia de dicho país», puntualizan.

El gráfico que figura a continuación destaca los mercados de renta variable que pueden beneficiarse en términos de: un puesto entre los 20 primeros en nuestra evaluación económica, valores potencialmente beneficiarios y capacidad para construir una estrategia semi diversificada: más de 10 valores en un índice.

Los más beneficiados son Corea del Sur, Alemania, India, Indonesia, México, Polonia, Taiwán, Tailandia, EE.UU. y Vietnam.

¿Cómo aprovechar estas oportunidades potenciales?

Los expertos explican que el cambio de rumbo de la globalización es un tema en el que los gestores activos de mercados emergentes deberían estar bien situados para ser capaces de captarlo. La mayoría de los mercados señalados como ganadores son mercados emergentes y, al menos en teoría, puede adoptarse un enfoque activo para analizar de cerca y filtrar los valores relacionados con este tema. Esto también ofrece la posibilidad de moverse fuera del índice de referencia dentro de un país cuando se presenten oportunidades fuera de los índices de referencia estándar.

Además, prosiguen, existe la posibilidad de salirse del índice de referencia y añadir una exposición relevante en mercados frontera, en este caso Vietnam. Si bien la asignación sectorial puede tener sentido, también habrá que tener en cuenta factores y valoraciones específicos de las acciones. Ha habido cierta exageración en torno a este tema y el riesgo es que algunos precios de las acciones ya hayan descontado la futura oportunidad.

El estudio recoge que se trata de un ámbito en el que la selección activa de valores tiene potencial para añadir valor: evaluar las empresas con perspectivas favorables, basándose en esta tendencia, pero sin limitarse a ella, dondequiera que coticen, y hacerlo de una manera bien diversificada, que tenga en cuenta las limitaciones de liquidez y acceso. También será importante adoptar una flexibilidad adecuada para mirar más allá del índice de referencia, por ejemplo, hacia empresas más pequeñas y medianas, y también hacia mercados frontera, como Vietnam.

Como indica el informe de Schroders, la desglobalización parece que será un tema a largo plazo, de varios años. Habrá matices significativos en cuanto al impacto en los distintos países, sectores, industrias y valores. Su estudio ofrece un marco de partida para que los inversores comprendan algunos de estos detalles, y es necesario seguir trabajando en ello. Y, lo que es más importante, no señala un punto álgido en la economía china, como pone de relieve su clasificación en su ranking. Lo que está claro, sin embargo, es que el cambio de paradigma anuncia un cambio en la economía mundial que tendrá ramificaciones en los sistemas económicos y los mercados.

Eurizon, la gestora de activos del Grupo Intesa Sanpaolo especializada en la gestión de productos y servicios para clientes minoristas e institucionales, ha alcanzado unos activos bajo gestión en España de 1.800 millones de euros al cierre del 30 de junio. El crecimiento fue especialmente intenso en el último trimestre, donde ha duplicado sus activos respecto a los 850 millones de euros registrados a finales de marzo.

En lo que va de año, la sucursal ha registrado entradas netas por valor de 943 millones de euros, por el interés de los inversores institucionales por sus estrategias de renta fija de deuda pública de la zona euro y de EE. UU., renta fija china en divisa china renminbi y los fondos de bonos verdes.

Saverio Perissinotto, CEO de Eurizon, comentó que «afianzar la reputación de la marca Eurizon en el mercado internacional es una de las principales estrategias de desarrollo que perseguimos. Entre los países europeos en los que operamos, España es un mercado clave para nosotros. Es una región en la que queremos seguir ampliando nuestra presencia y consolidar las relaciones comerciales con los inversores locales». El interés del equipo de Eurizon en Iberia se concentrará en la banca privada y los fondos de fondos. “El mercado español tiene peculiaridades, es diferente», en tanto que presenta «una configuración de los tipos de cliente distinta a otros países”, explicó Bruno Patain, Country Head de España y Portugal. En este punto, explica que en España el grueso del patrimonio de las gestoras internacionales viene de la banca privada.

Patain también adelantó, como estrategia de la gestora de cara a los próximos doce meses, que la firma va a seguir promoviendo sus capacidades en renta fija de mercados desarrollados principalmente. Una vez que los tipos de interés empiecen a descender en Europa y EE. UU., la firma impulsará de nuevo sus productos para mercados emergentes, incluida China.

Perspectivas macroeconómicas y estrategia en China

Andrea Conti, Head of Macro Research de Eurizon, adelantó que la hipótesis de un aterrizaje suave, sin recesión, es posible para la economía mundial, incluyendo EE. UU. y Europa. En consecuencia, señaló que los mercados de deuda pública son cada vez más atractivos a medida que se acerca el final de las políticas de endurecimiento monetario y que los mercados pueden percibir cierto riesgo de desaceleración económica. El crédito y la renta variable también muestran valoraciones interesantes, aunque podrían experimentar fases de volatilidad. Cualquier caída podría ser una oportunidad para acumular posiciones.

En este contexto, China sigue siendo una economía con un sólido potencial, como explicó Stephen Li Jen, CEO de Eurizon SLJ Capital y responsable del equipo que gestiona los fondos especializados en inversiones en bonos renminbi (RMB). Asimismo, agregó que el país sufre un problema de confianza que requerirá políticas firmes y estables por parte de las autoridades para que se restablezca. Stephen Li Jen señaló que, para alcanzar el objetivo de crecimiento del 5% fijado por el Gobierno para 2023, son necesarias medidas de estímulo, así como un reequilibrio del mercado inmobiliario, e indicó que los bonos chinos han mostrado un buen comportamiento y podrían seguir siendo interesantes al verse beneficiados por un fortalecimiento de la divisa renminbi.

El ciclo de subidas de tipos de interés de los bancos centrales mundiales en 2022-2023 ha supuesto un reto único para los inversores en renta fija. La mayoría de las carteras de renta fija sufrieron el peor año en términos de retornos absolutos en generaciones, debido al entorno de rápidas subidas de tipos de interés, particularmente para las carteras y oferta de productos que tomaron mucho riesgo de tipos a través de duraciones largas.

El ejemplo más obvio de este mal comportamiento fue en el índice más popular de renta fija, el Bloomberg U.S. Aggregate Index, que perdió un 13,04% en 2022. El índice comenzó el año pasado con una duración de 6,69%, pero una yield-to-worst de tan solo el 1,75%. Como resultado, el índice (y carteras similares) solo pudo generar una fracción de la renta necesitada para compensar las pérdidas producidas por los tipos al alza. Los inversores se encontraron con caídas similares en sus propias carteras de bonos, ya fuera por tener productos con estructura similar al índice o por productos que replicaban al índice de forma pasiva.

Dado el gran tamaño del mercado de renta fija, superior a 100 billones de dólares globalmente, los inversores en bonos tienen muchas opciones para elegir entre muchos tipos diferentes de sectores y títulos. De hecho, la heterogeneidad de la clase de activo es una razón convincente para tomar exposición a la renta fija. Pero, a pesar del tamaño y diversidad del sector, un principio fundamental de la inversión en renta fija es que cada valor del universo representa en realidad una exposición a sólo uno de tres grandes balances: el del gobierno, el de las empresas, o el del consumidor.

Hay casos de solapamiento; por ejemplo, un bono respaldado por un minorista de ropa tiene algunos aspectos de exposición tanto empresarial como de consumo. También puede haber un solapamiento en el comportamiento de los balances; es decir, la fortaleza del consumidor puede ser positiva para el rendimiento empresarial, y viceversa. Sin embargo, los balances tienden a comportarse de forma independiente.

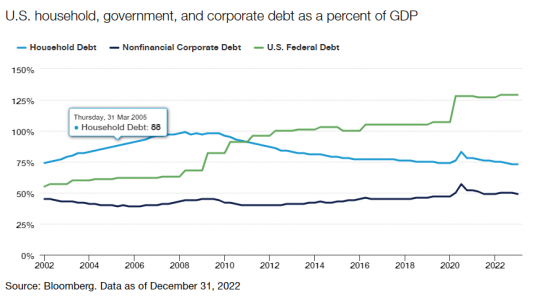

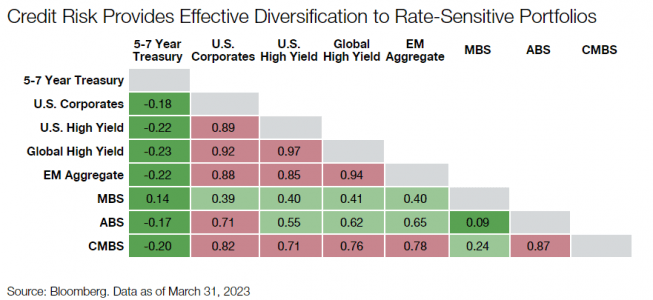

El gráfico superior muestra este concepto, al ilustrar la deuda de cada balance como un porcentaje del PIB de EE.UU. en los últimos 20 años. Los fundamentales del balance gubernamental en EE.UU. y muchos países desarrollados se han deteriorado por la deuda y los déficits al alza, lo que explica la línea verde al alza del gráfico. Durante el mismo periodo, especialmente desde la crisis global financiera, el balance del consumidor – medida por el endeudamiento de los hogares en relación con el PIB- ha mejorado notablemente. La proporción de deuda corporativa respecto al PIB se ha movido modestamente al alza La deuda de las empresas en porcentaje del PIB ha tendido modestamente al alza tras los tipos de interés históricamente bajos de la década de 2010, pero no en la misma medida que el balance del Estado.

El punto crítico es que, dadas estas diferentes tendencias de los balances, los inversores necesitan comprender la exposición a los tres balances, ya sea en el contexto de una única cartera multisectorial o de un grupo de diferentes carteras de renta fija. Esta comprensión es esencial para determinar si una exposición adecuada a los balances sensibles al crédito (corporativo, consumo) puede posicionar una cartera con una diversificación de riesgos diferente y más eficaz.

El beneficio de la diversificación que da el crédito va más allá del comportamiento fundamental de los balances corporativos y del consumidor. Es evidente en la propia correlación de rendimiento entre los sectores sensibles a los tipos y los sectores sensibles al crédito, como las empresas con grado de inversión, high yield y diversos mercados titulizados.

Como se ve abajo, hemos conducido un ejercicio comparando las correlaciones a diez años de una serie de activos de renta fija. Utilizamos el índice Bloomberg U.S. Treasury 5-7 Year como un proxy de la exposición a tipos de interés y lo comparamos con varios sectores sensibles al riesgo de crédito, utilizando también datos de Bloomberg. Utilizamos retornos totales para los datos del índice Treasury y retornos en exceso para los sectores de crédito. Como se observa en el gráfico los beneficios de diversificación que aporta el crédito a los tipos de interés es evidente, con una clara correlación negativa entre los tipos y todos los sectores de crédito, ya estén ligados a empresas o al consumo.

El crédito demuestra ser un gran complemento a la deuda soberana y, por tanto, creemos que combinar exposición a ambos crea una mejor diversificación en carteras de renta fija.

También puede observarse que la correlación entre sectores de crédito corporativo (ej bonos corporativos estadounidenses vs high yield) es muy elevada. No es sorprendente, dado que ambos sectores tienen exposición al mismo balance corporativo. Sin embargo, emparejar bonos corporativos con titulizaciones (MBS, ABS, CMBS) crea diversificación, como se ve en la línea verde claro. Esto tiene sentido intuitivamente, porque los motores del balance del consumidor – tendencias inmobiliarias, desempleo y ahorros- se comportan de manera independiente a los motores del balance corporativo (ingresos, EBITDA, endeudamiento etc.). Creemos que esto revela la importancia de construir exposición a crédito para incluir ambos balances y utilizar gestores que puedan moverse exitosamente entre ambos, basándose en el valor relativo.

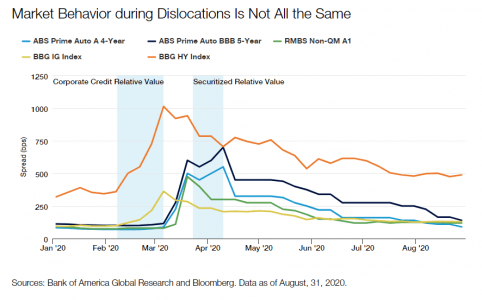

Dados los distintos motores que impulsan a los balances ya mencionados, creemos firmemente que la gestión activa es clave para analizar el comportamiento de los balances. Se pueden discutir las ventajas de obtener exposición a los tipos mediante una exposición activa o pasiva, pero creemos que una buena selección de crédito debería ser un ejercicio activo. En todas las fases del ciclo, algunos bonos corporativos se comportarán mejor que otros, e incluso en las dislocaciones del mercado, los sectores crediticios tienden a corregir a ritmos diferentes. Esto fue evidente durante la crisis COVID de 2020, cuando las empresas obtuvieron resultados muy inferiores a los sectores titulizados a medida que se intensificaba la crisis (ver gráfico). Sin embargo, después de que la Reserva Federal anunciara una línea de crédito corporativo destinada a estabilizar la liquidez, los diferenciales corporativos comenzaron a recuperarse, mientras que los sectores titulizados se vendieron. Esto demuestra el poder de una gestión activa eficaz y ágil, que permite la capacidad de rotar a sectores de crédito que demuestran un valor relativo superior cuando se producen, y un mejor resultado de la cartera frente a la elección e inversión en uno solo de los sectores de crédito.

Creemos que los conceptos debatidos en este artículo apoyan fuertemente las estrategias basadas en crédito como un complemento efectivo a las estrategias basadas en deuda soberana dentro de una cartera más amplia de renta fija. Esto permite una diversificación fundamental mejor y ganar exposición a sectores que históricamente han estado correlacionados negativamente a los bonos soberanos. Es más, muchos sectores impulsados por el crédito, como el high yield, hipotecas residenciales (RMBS), mercados emergentes e hipotecas comerciales (CMBS) cotizan en parte o totalmente al margen del Bloomberg U.S. Aggregate Index, lo que vuelve a defender la necesidad de una mayor flexibilidad.

En conclusión, la gestión activa, que persigue estrategias basadas en el crédito, complementa eficazmente las estrategias de tipos de interés, amplía el conjunto de oportunidades y, en nuestra opinión, ofrece un mejor rendimiento ajustado al riesgo a las carteras de renta fija a lo largo del tiempo.

Tribuna de opinión por Jeff Klingelhofer, co responsable de inversión y managing director de Thornburg IM, y Rob Costello, gestor de carteras.

Para muchos participantes del mercado, el verano (y especialmente este) anuncia la llegada de eventos deportivos muy esperados, que van a suponer un más que agradecido descanso en torno al revuelo de la inteligencia artificial y la constante subida de la inflación y los tipos de interés. En Reino Unido, los Ashes están en su mejor momento y Wimbledon en su apogeo. Pero para la mayoría de nuestros primos continentales, el «grand départ» del Tour de Francia era lo más esperado, especialmente dado que el icónico pelotón comenzó su viaje en Bilbao, iniciando la primera etapa a la sombra del Estadio Santimani, pasando por el Museo Guggenheim para después subir al Monte Artxcanda, adentrándose en los Montes Vascos y más allá.

Ninguno de nosotros es tan insensato como para comparar el extraordinario esfuerzo y la potencial inmortalidad deportiva de estos ciclistas con el día a día al que nos enfrentamos analizando e invirtiendo en compañías de crecimiento de calidad. Sin embargo, hay algunas similitudes sorprendentes entre lo que hacemos en Seilern y algunas de las características del Tour, que pueden ayudar a entender algunas de nuestras características diferenciadoras.

Quizás el aspecto más notable del Tour es su duración. A diferencia de la mayoría de los eventos deportivos, que se llevan a cabo en un par de horas, o tal vez unos pocos días, el Tour tiene lugar durante un mes y comprende 21 días de pedaleo agotador. Además, cada día en sí es largo, cubriendo en promedio 170 km y durando entre cinco y seis horas. Eso equivale a hacer la carrera de ruta olímpica todos los días durante 21 días. Es tan arduo que muchos no terminan, y el año pasado un 23% de los 176 ciclistas abandonaron la carrera. Por lo tanto, cada equipo debe desarrollar una estrategia y una táctica teniendo en cuenta esta visión a largo plazo.

Nosotros adoptamos un enfoque de inversión similar. Mientras que la mayoría de los gestores consideran que el largo plazo es a un año, nosotros buscamos compañías que podamos mantener durante más de una década, y esto se refleja con nuestro periodo medio de inversión en Seilern World Growth, que es de siete años.

La segunda característica del Tour es el trabajo en equipo. Aunque la gloria final recae en el ganador del maillot amarillo, en realidad esa gloria es compartida por cada miembro de su equipo, cada uno con capacidades y responsabilidades diferentes. De la misma manera, nuestra estrategia es colaborativa, con cada miembro de nuestro equipo de inversión contribuyendo de diferentes formas al éxito general de nuestros fondos y de la compañía. De hecho, nuestro equipo de analistas, compuesto por ocho personas, tiene el mismo tamaño que cada equipo en el tour, y nuestro jefe de análisis, Tassilo, es el equivalente al director deportivo. Este amplio equipo nos brinda el tiempo y el espacio para analizar en profundidad nuestras compañías, disminuyendo el efecto de los sesgos emocionales y reduciendo el riesgo de dependencia que una sola persona puede generar. Además, contamos con el apoyo de nuestros equipos de marketing, ejecución y operaciones, que proporcionan la ayuda equivalente a la de los equipos de apoyo, equipos de reparación, técnicos, médicos y planificadores para los ciclistas.

Si bien el equipo es fundamental, cada uno tendrá un ciclista que consideran capaz de ganar el evento en general. A diferencia de otros corredores que pueden ir en bicicleta en relativa comodidad dentro del pelotón y que incluso pueden no completar toda la carrera, este ciclista espera estar cerca del frente al final de cada etapa, ya sea un sprint a través de los Pirineos Atlánticos o una escalada vertiginosa del Mont-Blanc. Las compañías en el Universo Seilern son similares a estos ciclistas que desafían la lógica. Empresas como Mastercard, West Pharmaceutical Services e Idexx Laboratories han logrado generar buenos niveles de crecimiento de beneficios de manera consistente, año tras año, muy por delante de sus competidores en la industria y el mercado. Lo han logrado sin importar el escenario económico, el COVID y, ahora, el entorno de alta inflación. Nuestro objetivo es que nuestro Universo esté lleno de estas compañías «maillot amarillo».

El último paralelismo que parece pertinente se produce desde el punto de vista de nuestros clientes. Porque, aunque buscamos compañías equivalentes a Miguel Induráin, Eddy Mercx y Chris Froome, cuyos beneficios se mantengan elevados de forma constante a lo largo del tiempo, sabemos que en períodos de tiempo más cortos, los precios de las acciones de esas compañías pueden variar ampliamente según el entorno subyacente, la liquidez del mercado y el sentimiento de otros inversores. Desde el punto de vista de nuestros clientes, es posible que necesiten elegir un conjunto de activos que ofrezcan una rentabilidad constante en entornos de tipos al alza, repuntes cíclicos y desplomes del mercado provocados por la recesión. Por lo tanto, deberían considerar nuestros fondos como su bloque de crecimiento de calidad dentro de su estrategia de asignación de activos. En periodos de tiempo más cortos, puede que nos consideren únicamente como su «Rey de las Montañas», no necesariamente capaces de liderar el pelotón en determinados entornos de mercado, como fuertes repuntes cíclicos, y para eso puede que necesiten recurrir a un especialista en carreras de velocidad.

Sin embargo, creemos que con un horizonte de tiempo lo suficientemente largo, nuestros fondos también deberían competir por el maillot amarillo, al igual que nuestras compañías subyacentes. Como siempre decimos, el principio fundamental detrás de lo que hacemos es simple: los beneficios impulsan el precio de las acciones. Por lo tanto, tratamos de encontrar aquellas compañías que puedan generar niveles de crecimiento y de beneficios altos y consistentes durante períodos de varios años y de forma sostenible. Y luego las mantenemos, durante períodos que podrían hacer que incluso el Tour parezca una carrera corta.

Columna de Quentin Macfarlane, analista y gestor de fondos en Seilern Investment Management Ltd.

Capital Strategies Partners distribuye los fondos de Seilern IM en España, Italia y Portugal.