Las divisas latinoamericanas siguen registrando un rendimiento superior al de sus homólogas de mercados emergentes

| Por Magdalena Martínez | 0 Comentarios

El peso mexicano, el real brasileño, el nuevo sol peruano, el peso colombiano y el peso chileno se han apreciado frente al dólar estadounidense desde principios de 2023 y actualmente se sitúan en torno a los primeros puestos de la clasificación de rendimiento, destacó la firma Ebury en un informe.

Esta fortaleza es destacable si se tiene en cuenta que el dólar cotiza prácticamente sin cambios en lo que va de año frente a sus principales pares y el conjunto de divisas que componen el índice MSCI de monedas de mercados emergentes (+1,3%). De hecho, los repuntes de estas divisas han sido impresionantes, sobre todo el del peso colombiano (+13,2%), el peso mexicano (+11,4%) y el real brasileño (8,8%), que han sido tres de las cuatro divisas con mejor rendimiento de todas las que analizamos en lo que va de año.

Atribuimos en gran medida, aunque no totalmente, el rendimiento superior de las divisas latinoamericanas a los siguientes factores:

1.Altos tipos de interés reales en comparación con la mayoría del resto de regiones.

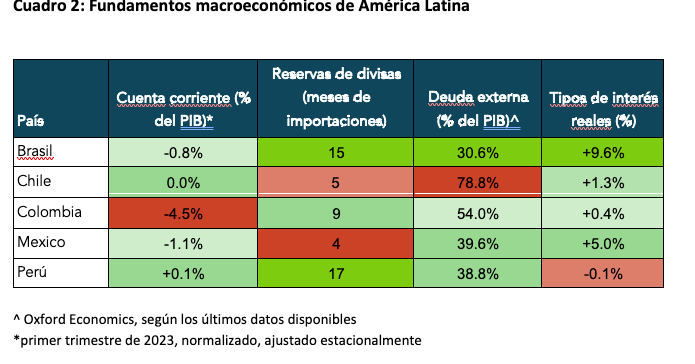

En nuestra opinión, el principal factor de apoyo en América Latina sigue siendo el elevado nivel de los tipos de interés reales de la región que, en su mayor parte, superan a los de otros países. Los bancos centrales de América Latina iniciaron agresivos ciclos de endurecimiento en 2022, elevando los tipos de interés nominales en torno al 12% en algunas partes. Este endurecimiento monetario ha contribuido a reducir las tasas de inflación interna, elevando los tipos reales a territorio positivo, especialmente en Brasil (+9,6%), México (+5,0%) y Chile (+1,3%). Creemos que en el tercer trimestre podrían producirse recortes en los tipos de interés en Brasil y Colombia, y quizá incluso antes en Chile y Perú, a medida que los bancos centrales sopesen los riesgos para el crecimiento y las perspectivas de inflación. Aunque esto podría reducir el atractivo de las divisas que se analizan a continuación, sospechamos que la continua moderación de las presiones sobre los precios garantizará que los rendimientos reales sigan siendo positivos.

2. Una moderación de las primas de riesgo político interno.

En los últimos años se ha producido un giro hacia la izquierda política en América Latina, siendo el caso más reciente el de Brasil, tras la reelección de Lula en enero. Esta situación podría ser considerada desfavorable por los mercados, pero, en cambio, se ha observado una amplia moderación del riesgo político en la región. Creemos que esto se debe principalmente a tres razones: a) los políticos se han mostrado dispuestos a gobernar de forma liberal, y son pocos los que dirigen de forma autoritaria; b) en algunos casos se empieza a ver un giro hacia la derecha; c) el final de la pandemia, que aumentó considerablemente la inestabilidad política en América Latina. Las protestas antigubernamentales en Perú tras la destitución del Presidente Castillo en diciembre son una clara excepción a lo anterior. Creemos que esto puede explicar en parte el reciente rendimiento inferior del nuevo sol peruano en comparación con el resto de divisas que se analizan a continuación.

3. Precios elevados de las materias primas en términos históricos.

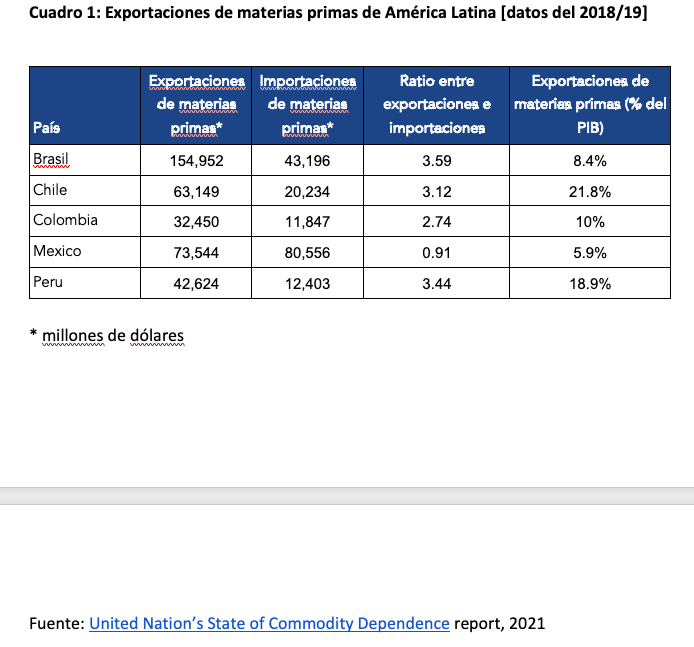

Los altos precios de las materias primas, debido en parte a la guerra en Ucrania, son un factor positivo para las economías latinoamericanas, dada la dependencia de la región de la producción y exportación de materias primas. El Índice de Precios de las Materias Primas del CRB aumentó más de un 20% en 2022, al reabrirse las economías de todo el mundo tras el fin de las restricciones masivas del COVID-19. Los precios de las materias primas se han moderado desde el máximo alcanzado en junio de 2022, aunque el citado índice se mantiene muy por encima de las medias móviles a 5 y 10 años y por encima de los mínimos de la pandemia.

Tenemos una visión optimista sobre la economía mundial y esperamos que las materias primas se mantengan bien respaldadas a corto plazo. Creemos que esto debería seguir favoreciendo a la mayoría de las divisas latinoamericanas durante el resto del año. De los cinco países que analizamos en este informe, todos menos México exportan bastantes más materias primas de las que importan. En el caso de Chile y Perú, estas exportaciones representan alrededor de una quinta parte de sus respectivos PIB.

Desde un punto de vista macroeconómico, el crecimiento en América Latina sorprendió al alza en 2022, aunque parece que la actividad se ralentizará este año a medida que el impacto de las políticas monetarias restrictivas se filtre en una demanda más débil. Como ya mencionamos en nuestra última actualización, la reapertura de la economía china es una buena noticia para la región, dado que el gigante asiático es el mayor socio comercial de Sudamérica.

Las presiones sobre los precios también están disminuyendo en la mayor parte de la región, y es probable que las tasas de inflación general ya hayan alcanzado el pico, con la obvia excepción de Argentina. No obstante, los elevados niveles de inflación subyacente siguen constituyendo un riesgo para las perspectivas, y es posible que así siga siendo dada la rigidez de los mercados laborales. El FMI prevé ahora una ralentización del crecimiento de América Latina hasta sólo el 1,6% en 2023, frente al 4,0% en 2022.

A pesar del empeoramiento de las perspectivas de crecimiento en la región, seguimos apostando por ganancias o una relativa estabilidad frente a lo que esperamos que sea un dólar estadounidense más débil en cada una de las cinco divisas que figuran a continuación. Esperamos que los altos tipos de interés reales y los elevados precios de las materias primas favorezcan a la mayoría de estas divisas, en particular a una de nuestras favoritas desde hace tiempo: el real brasileño. Desde nuestra última actualización también se ha producido una mejora general de los fundamentos macroeconómicos de la región, concretamente la reducción generalizada de los déficits por cuenta corriente. Al mismo tiempo, creemos que el peso mexicano y el nuevo sol peruano serán las divisas con peores resultados, debido en parte a la elevada valoración de ambas.

Real Brasileño (BRL)

El real brasileño ha seguido manteniendo su valor frente al dólar en un contexto marcado por el descenso de la inflación nacional y la disipación de las turbulencias políticas. Sin embargo, reconocemos que el ajuste de las expectativas sobre los tipos estadounidenses y el crecimiento más débil de China presentan un potencial riesgo para la divisa.

El real ha seguido teniendo un rendimiento extraordinariamente bueno y continúa en los primeros puestos de la clasificación de divisas. Desde principios de 2023, el real se ha apreciado más de un 7% con respecto al dólar estadounidense,

Peso Chileno (CLP)

Los altos precios del cobre y los estrechos vínculos económicos de Chile con China siguen respaldando al peso. Sin embargo, el buen comportamiento que la divisa ha registrado últimamente se ha reajustado por los recortes de tipos previstos por parte del Banco Central de Chile (BCCh) en un contexto de relajación de la inflación nacional, aunque la inflación subyacente aún no muestra una clara tendencia a la baja.

El peso ha registrado un buen rendimiento frente al dólar estadounidense últimamente, estabilizándose en torno al nivel de 800 tras alcanzar un máximo de 1.050 a principios de julio.

Peso Colombiano (COP)

El peso colombiano, de alta beta, por fin empezó a brillar a finales de 2022, tras meses de rendimiento inferior al de sus homólogos. La mejora de la situación fiscal y la contención de los riesgos políticos internos han permitido al COP recuperar terreno frente a sus homólogas latinoamericanas en los últimos meses.

El peso colombiano ha recuperado terreno frente al dólar estadounidense desde nuestra última actualización de enero, en línea con nuestras previsiones alcistas. Durante ese tiempo, la inestabilidad política dominó el flujo de noticias después de que el Presidente Gustavo Petro introdujera cambios en su gabinete, pero desde entonces el ruido político ha disminuido. En el plano económico, el crecimiento parece resistir tras la ralentización de los trimestres anteriores. La reciente caída de los precios del petróleo sigue siendo un importante motivo de preocupación para la relación de intercambio del país, aunque se empiezan a ver indicios de una disminución de la inflación, y el Banrep pareció poner fin a su ciclo de subidas de tipos en abril. A pesar de ello, seguimos previendo ganancias para la divisa, aunque más bien modestas tras el reciente rendimiento superior.

Desde nuestra última actualización Colombia ha seguido experimentando niveles muy altos de inflación, aunque existen razones para creer que ya se ha alcanzado el máximo. La inflación general cayó al 12,8% en abril, tras alcanzar un máximo del 13,3% en marzo. Esta bajada del IPC se debió en gran medida a una disminución de los precios de los alimentos, ya que los efectos meteorológicos habían presionado al alza los precios en los últimos meses. La normalización de los cuellos de botella de la oferta puede contribuir al descenso de la inflación en los próximos meses. La inflación subyacente se mantuvo alta en abril (12,2%), muy por encima del objetivo del banco central, y aún no se observan signos de enfriamiento. En un intento de contener el aumento de los precios al consumo, el Banrep (Banco Central de Colombia) ha subido los tipos de interés a un ritmo agresivo desde septiembre de 2021, con un aumento total del tipo de interés oficial de 1.150 puntos básicos desde el inicio del ciclo de endurecimiento, llevando los tipos hasta el 13,25%. En nuestra opinión, existe un margen limitado para nuevas subidas, y las menores presiones inflacionistas podrían permitir al Banrep empezar a recortar los tipos antes de finales de año.

La última decisión de política monetaria del Banrep fue la esperada: una subida de tipos de 25 puntos básicos, hasta el 13,25%. A diferencia que en la reunión anterior, los comunicados de la reunión de abril fueron agresivos, y uno de los miembros votó a favor de una subida de 50 puntos básicos. El Banrep dejó la puerta abierta a nuevas subidas y subrayó que adoptará un enfoque dependiente de los datos durante las futuras reuniones. Sin embargo, esto fue antes de que se conocieran los datos de inflación de abril, que mostraron claros signos de desaceleración de las presiones sobre los precios. Ahora esperamos que el banco mantenga los tipos estables, suponiendo que la tendencia a la baja de la inflación se mantenga. Si así fuera, nuestro escenario base es una primera bajada de tipos en septiembre. Creemos que no es probable que el banco se arriesgue a retrasar los recortes, teniendo en cuenta el impacto del endurecimiento monetario sobre la demanda.

Peso Mexicano (MXN)

El peso mexicano alcanzó en mayo su nivel más alto en siete años frente al dólar estadounidense, prolongando un periodo de notable fortaleza que le ha consolidado como una de las divisas con mejor rendimiento del mundo en lo que va de 2023.

Aunque reconocemos que existen factores que han contribuido a este impresionante rendimiento, en particular el sentimiento positivo hacia las materias primas y las entradas de dólares en divisas latinoamericanas, consideramos excesiva la reciente apreciación. Dada la alta sensibilidad del peso hacia el dólar cabe esperar una mayor volatilidad, debido a la posibilidad de otra subida en EE.UU., pero una pausa definitiva por parte de Banxico. A pesar de estas preocupaciones, mantenemos nuestra perspectiva positiva sobre el peso, aunque reconocemos la posibilidad de una corrección a corto plazo.

Nuevo Sol Peruano (PEN)

El nuevo sol se ha apreciado de forma significativa frente al dólar desde finales del año pasado gracias a la disminución de la inestabilidad política y al cese de las protestas. A pesar de los fundamentos macroeconómicos positivos, la posibilidad de recortes de tipos por parte del Banco Central de Reserva del Perú (BCRP) podría suponer un riesgo para la estabilidad del peso. Sin embargo, los fundamentos generales del país siguen siendo alentadores.

Tras una fuerte caída impulsada por factores temporales en el segundo y tercer trimestre de 2022, el nuevo sol peruano registró un repunte significativo frente al dólar estadounidense, en parte debido a la recuperación de los precios mundiales del cobre, principal fuente de ingresos por exportación de Perú. Sin embargo, en 2023, las tensiones políticas han creado cierta inestabilidad y las oleadas de protestas han afectado gravemente a la actividad económica y al nivel de precios. No obstante, el alivio de las tensiones políticas ha mejorado el sentimiento por el riesgo y ha contribuido a la nueva apreciación del sol. Creemos que gran parte de las ganancias de la divisa ya se produjeron a principios de este año, y no creemos que el PEN tenga mucho terreno para seguir subiendo. Esperamos que la divisa se mantenga estable cerca de los niveles actuales, aunque hemos revisado nuestras previsiones hacia una postura más alcista. Dicho esto, los acontecimientos políticos imprevistos y los recortes de los tipos de interés podrían crear cierta volatilidad a corto plazo.

Desde finales de 2022, las tensiones políticas han aumentado en Perú, lo que ha provocado una nueva escalada de protestas y un incremento de la prima de riesgo local. El expresidente Castillo, que juró el cargo en julio de 2021, ha temblar a los miembros de su gabinete, se ha visto salpicado por escándalos de corrupción (como muchos de sus predecesores), ha experimentado una fuerte caída en sus índices de aprobación y ha sido objeto de múltiples intentos de destitución. El 7 de diciembre, Castillo intentó cerrar el Congreso, tomar el poder judicial y gobernar por decreto, aunque no recibió ningún apoyo y fue detenido horas después. Como resultado, la vicepresidenta, Dina Boluarte, fue nombrada para asumir la presidencia, lo que supuso cierto alivio para los mercados. Sin embargo, creemos que es poco probable que esto suponga un remedio a largo plazo, ya que claramente se necesitan reformas políticas, mientras que el Congreso no ha sido capaz de llegar a un acuerdo sobre las elecciones anticipadas, teniendo en cuenta que debe aprobarse en dos legislaturas diferentes.

En los últimos meses, Perú ha sido testigo de protestas generalizadas, en gran parte debido al descontento con el mandato de la Presidenta Boluarte, lo que ha provocado un bajo índice de aprobación (15%) y le ha dejado en una posición vulnerable. Muchos creen que el Congreso derrocó al ex Presidente Castillo, lo que ha avivado la ira de los manifestantes. Para mantener la estabilidad y evitar que se desborden las tensiones, es probable que el gobierno de Boluarte tenga que responder a las demandas políticas de los manifestantes y ofrecer resultados tangibles. De lo contrario, podrían producirse nuevas rondas de protestas y poner en peligro la capacidad de la administración para completar su mandato presidencial, que finaliza en 2026. Sin embargo, hemos visto cómo se forjaban algunas alianzas en el Congreso, lo que ha contribuido a reducir la incertidumbre a corto plazo.

Al mismo tiempo, la actividad económica ha sido relativamente frágil durante al menos los últimos doce meses, en parte debido a las crecientes presiones sobre los precios y a la incertidumbre política actual, que ha hecho que la economía sea particularmente susceptible a las perturbaciones. Las manifestaciones de principios de año han bloqueado carreteras, atacado infraestructuras mineras e invadido aeropuertos. El impacto de las protestas en la economía fue significativo, y el crecimiento en el primer trimestre fue negativo (-0,4% interanual), aunque las medidas de estímulo podrían apoyar la recuperación en los próximos trimestres. Una de las consecuencias de los recientes disturbios fue un descenso de la inflación. La tasa de inflación general anual ha caído por debajo del 8%, desde el 8,7% alcanzado en enero.