La industria de fondos brasileña registró la peor primera mitad de la historia en 2023, con salidas por valor de 205.000 millones de reales brasileños (-2,75% en relación con los activos bajo administración), manteniendo salidas netas en la mayoría de los meses desde mayo de 2022.

Las mayores amortizaciones son ahora en fondos de renta fija (110.000 millones de reales y -4,00%) con mayor demanda de depósitos a plazo e inversiones libres de impuestos, como cartas de crédito, que han tenido un mayor rendimiento.

La mayoría de las clases de activos también registraron salidas, como multimercados (54.000 millones de reales y -3,41 %) y acciones (38.000 millones de rales y -7,62 %), debido a las altas tasas de interés (13,75 % desde agosto de 2022) y una mayor aversión al riesgo relacionada con problemas económicos y políticos.

La gran mejora en el mercado de valores y las altas tasas de interés trajeron buenas ganancias en el primer semestre de 2023. Los fondos de renta variable fueron los más destacados, con rentabilidades de hasta el 13% y revirtiendo las pérdidas de los últimos trimestres. Sin embargo, la volatilidad permanece. La mayoría de las subclases de renta fija registraron rentabilidades superiores al 6%, mientras que los multimercados fueron inferiores, lastrados por posiciones en tipos de interés. Los fondos de divisas, a su vez, perdieron con la apreciación del real brasileño frente al dólar estadounidense.

Grupo Credicorp, holding financiero líder del Perú con operaciones en diversos países de Latinoamérica, anunció el lanzamiento de la segunda edición del programa VOCES por el Bienestar 2023. Con este, se busca reconocer las mejores ideas de jóvenes de Latinoamérica que, a través de la digitalización, promuevan que el acceso a servicios de salud, alimentación y educación de calidad, aspectos claves en una sociedad para cerrar brechas sociales.

“En el rubro de salud, la esperanza de vida en América Latina y el Caribe se redujo en 3 años entre 2019 y 2021 como efecto del COVID-19, pasando de 75,1 años a 72,1 años, según CEPAL, y vemos que los impactos de la pandemia también siguen generando grandes desafíos en ámbitos como la educación y el acceso a alimentación de calidad. Es por ello que presentamos la segunda edición de VOCES, una iniciativa que ha demostrado que la innovación de los más jóvenes es indispensable para lograr cambios estructurales. Esperamos con esto contribuir en la construcción de un continente con una mejor calidad de vida”, aseguró Gianfranco Ferrari, CEO del grupo Credicorp.

Además, Ariel Gringaus, CEO de Colegium (Chile); Monique Amado, fundadora de Cumple con Causa (Panamá); Mariana Costa, fundadora de Laboratoria (Perú); David Gereda, Development director de One Young World (Colombia); y Allison Silva, fundadora de la Fundación Emprender Futuro (Bolivia) serán las personas que calificarán junto a Ferrari las ideas finalistas.

Las 3 ideas ganadoras de VOCES por el Bienestar serán anunciadas a finales de noviembre. Los proponentes de estas obtendrán un premio económico de 15,000 dólares por idea ganadora para impulsar su desarrollo y un representante de cada grupo ganador podrá acceder a la experiencia única de asistir al One Young World Summit 2024 Montreal, el evento de jóvenes más grande del mundo de trabajo en pro de los cambios sociales.

VOCES por el Bienestar se inicia tras una primera exitosa edición con más de 950 ideas postuladas entre estos 5 países, de las que 10 fueron amplificadas y valoradas por el público, para finalmente elegir 3 ideas ganadoras financiadas y conectadas con decisores que hoy permiten que se hagan realidad.

Groupama AM ha creado la Fundación Groupama Asset Management, con la que la firma pretende dar respuesta al cada vez más extendido interés de los ciudadanos por contar con un enfoque responsable de las finanzas. Asimismo, este nuevo proyecto demuestra la voluntad de la firma de contribuir a la sociedad civil y un compromiso duradero al servicio de las causas de interés general.

Actor responsable en el mundo de las finanzas, Groupama Asset Management, es un actor reconocido en gestión financiera sostenible en Europa. Groupama AM ha querido llevar más allá este posicionamiento específico, para que su compromiso y su búsqueda de impacto aplicado a su profesión de gestor de carteras, se materialice en el marco de sus acciones filantrópicas.

Al amparo de la Fondation de France, el objetivo de la Fundación Groupama Asset Management es apoyar acciones destinadas a facilitar la inclusión de las personas debilitadas por las transiciones demográficas, digitales y medioambientales. Gracias al apoyo de la Fundación Groupama AM, en particular a través de su apoyo financiero, las asociaciones que llevan a cabo proyectos centrados en temáticas sociales y medioambientales podrán establecer programas dirigidos en particular a los campos de la educación, la inclusión y el medioambiente.

Presidida por Mirela Agache Durand, directora general de Groupama Asset Management, la gobernanza de la fundación está a cargo de un comité ejecutivo formado por dos departamentos: un departamento de cuatro directores internos del Grupo Groupama, formado por Agache, Delphine Letendart, directora de Seguros, Groupama Assurances Mutuelles, Emmanuelle Nave, directora de Transversalidad, Groupama Loire Bretagne y Stéphane Le Goff, responsable de Gestión de Activos Forestales, Groupama Immobilier.

También contará con un departamento de directores externos compuesto por dos personalidades cualificadas: Bénédicte Guery, ingeniera medioambiental y Vanessa de Lauzainghein, directora de Patrocinio de la Fondation des Apprentis d’Auteuil.

La misión de este comité ejecutivo es determinar las orientaciones estratégicas de la fundación, para finalmente seleccionar las acciones filantrópicas a implementar y velar por su correcta implementación.

Nacida con la voluntad de ser un verdadero proyecto empresarial participativo, la fundación contará con la movilización, la generosidad y el saber hacer de los empleados de Groupama AM. La fundación se apoyará en empleados que estén dispuestos y deseosos de unirse a un grupo de trabajo. Tendrán como misión identificar, preseleccionar y someter a la comisión ejecutiva proyectos que respondan a los tres campos de actuación: educación, integración y medioambiente.

Agache declaró que en Groupama Asset Management «creemos que las finanzas pueden ayudar a cambiar el mundo y construir el mundo del mañana», al tiempo que reconoció estar «encantada» con la creación de la Fundación Groupama Asset Management. En este punto, recordó que «en línea con nuestro posicionamiento histórico como actor responsable en finanzas sostenibles, nos permitirá intensificar nuestros compromisos y nuestro apoyo a proyectos de interés general en beneficio de sectores debilitados por las transiciones demográficas, digitales y medioambientales.

Por otra parte, Agache reconoció estar «particularmente orgullosa de que la fundación permita que nuestros generosos empleados se movilicen, apoyen y actúen a favor de acciones que están cerca de sus corazones, para que juntos podamos aumentar nuestro impacto positivo en la sociedad».

Con el fin de marcar el inicio de su funcionamiento efectivo, la fundación anunciará su apoyo a dos o tres asociaciones al final del proceso de revisión de una decena de proyectos iniciado a principios de junio.

Foto cedidaDelfín Rueda, Managing Director en el departamento financiero

Squircle Capital, empresa paneuropea de capital privado que transforma activos premium, ha anunciado la incorporación de Delfín Rueda como Managing Director en el departamento financiero.

Con más de 20 años de experiencia en instituciones financieras, Delfín aporta una amplia y polifacética experiencia en diversos sectores e industrias, incluidos consultoría, servicios financieros, seguros, capital privado y capital de riesgo. Su experiencia más reciente ha sido como director financiero y vicepresidente del consejo ejecutivo del proveedor de servicios financieros NN Group.

Con un MBA por la Wharton School of Business de Pennsylvania, Delfín ha asesorado a clientes corporativos e instituciones financieras durante su paso por JP Morgan, UBS, Salomon Brothers y Andersen Consulting. También ha trabajado para ING Seguros y Atradius. Delfín se une al equipo en expansión de Squircle Capital, que actualmente forman 32 profesionales repartidos entre Luxemburgo, Milán y Barcelona.

Como managing director, Delfín desempeñará un papel fundamental en la dirección del departamento financiero de Squircle Capital y la supervisión de los equipos actuales de Finanzas y Administración de Fondos. Su objetivo principal será implantar prácticas de gobierno, reporting, monitorización y administración de primer nivel, a medida que la empresa siga creciendo y expandiendo su plataforma. Delfín también pasará a ser miembro del Consejo de Inversiones y se unirá al Comité Ejecutivo de Squircle Capital.

Squircle Capital gestiona activos por un valor de casi 1.000 millones de euros, entre los que se incluye MB92, la empresa líder mundial en la reparación y mantenimiento de yates de gran eslora. Fundada en 2012 por José Caireta, Squircle Capital invierte en activos inmobiliarios y de capital privado de alto nivel, con la firme creencia de que las empresas de capital privado deberían dejar un legado positivo más allá de ofrecer rendimientos financieros para sus inversores.

Delfín completa el comité ejecutivo de Squircle Capital, uniéndose a José Caireta, fundador y socio director; John Nery, managing director y responsable de inversiones; Nathalie Burdet, managing director de Comunicación; Ezechiel Havrenne, managing director de Legal y Gonzalo Álvarez, managing director de Desarrollo Inmobiliario.

Caireta afirmó que «nos complace dar la bienvenida a bordo a Delfín Rueda para seguir fortaleciendo nuestro equipo de liderazgo. Su sólida experiencia financiera y su profundo conocimiento de la industria enriquecerán nuestras capacidades y mejorará nuestra habilidad para ofrecer resultados excepcionales para nuestros inversores. Estamos seguros de que su liderazgo contribuirá a seguir con nuestro crecimiento y éxito».

Rueda declaró que está «encantado de unirme a una empresa con una sólida reputación de excelencia, dirección firme y demostrada trayectoria. Estoy deseando contribuir al continuo éxito de Squircle Capital mientras la empresa refuerza su posición como líder en el panorama del capital privado en Europa».

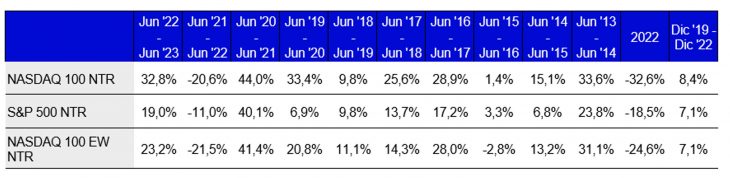

Invesco amplía su gama de ETFs que replican índices Nasdaq, con el lanzamiento del Invesco Nasdaq-100 Equal Weight UCITS ETF. Esta última adición a la gama ofrece a los inversores una perspectiva al índice Nasdaq diferente, al replicar un índice que asigna una ponderación idéntica a todos los componentes. Por lo tanto, este ETF ofrece una exposición equilibrada a las 100 acciones que componen el índice, en lugar de aplicar la metodología de ponderación por capitalización bursátil tradicional en la que el peso de las acciones depende de su tamaño. Este fondo está disponible en libras en la Bolsa de Londres ; en euros en Xetra y en francos suizos en SIX Swiss Exchange.

El índice estándar Nasdaq 100 es una referencia icónica para los mercados de renta variable estadounidenses y uno de los índices de referencia con mejores rentabilidades del mundo, con un avance del 460% en el periodo de 10 años concluido al cierre de junio de 2023. Estas rentabilidades se han visto impulsadas por el extraordinario crecimiento de acciones de megacapitalización como Apple, Microsoft, Alphabet y Amazon, que tienen un enorme peso en los índices ponderados por capitalización bursátil. Si bien esta metodología de ponderación funciona bien en determinados entornos de mercado, es posible que algunos inversores prefieran evitar una fuerte concentración de la ponderación en un número de empresas reducido.

Para los inversores que desean obtener exposición al potencial de crecimiento a largo plazo que ofrecen las empresas incluidas en el Nasdaq, pero con una exposición más diversificada, el índice Nasdaq-100 Equal Weighted ofrece una alternativa interesante a su homólogo estándar. El ETF lanzado por Invesco es el único producto disponible en Europa que replica este índice de ponderación equitativa y ofrece una exposición más equilibrada a una mayor variedad de empresas, algunas de las cuales podrían convertirse en las «megacaps» del futuro.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, la innovación «siempre ha sido la esencia del Nasdaq y en Invesco ETF, nuestro compromiso con la innovación explica nuestro partnership con Nasdaq desde casi 25 años. Cabe señalar la evolución del índice Nasdaq-100 en los últimos años, especialmente en sus principales posiciones. Empresas tan conocidas como Dell y Starbucks han sido sustituidas por otras como Apple, Tesla e incluso PepsiCo, no porque hayan perdido el favor de los inversores, sino simplemente porque otras empresas innovadoras han tenido un comportamiento mejor».

Nasdaq-100 Equal Weighted Index tiene los mismos componentes que su índice matriz, el Nasdaq 100, pero asigna una ponderación idéntica a los emisores en cada fecha de reequilibrio trimestral, en lugar de ponderarlos por capitalización bursátil. El ETF de Invesco pretende mantener en cartera todos los valores del índice, con sus respectivas ponderaciones, y reequilibrar sus posiciones en las mismas fechas que este. Las exposiciones sectoriales difieren de las del índice matriz debido a la metodología de ponderación. El sector de tecnología de la información representa algo más de la mitad del índice matriz, pero sólo el 35% de su homólogo de ponderación equitativa. La diferencia más significativa la encontramos a nivel de los títulos individuales, donde las 10 principales posiciones representan el 60% del índice matriz, pero solo el 10% de su homólogo en cada fecha de reequilibrio, según datos de Bloomberg a 30 de junio de 2023.

Tal y como afirma Chris Mellor, Head of EMEA Equity ETF Product Management en Invesco, «hubo un tiempo en el que el Nasdaq se consideraba principalmente un índice tecnológico y no cabe duda de que gran parte de su éxito ha estado impulsado por los gigantes de la tecnología. Sin embargo, también se compone de empresas de otros sectores, incluidas aquellas consideradas tradicionalmente más defensivas. La innovación es el hilo conductor que une a todas estas empresas cotizadas en el Nasdaq, sea por la industria en la que opera la empresa o por el dinamismo de su equipo de gobierno. Este ETF de ponderación equitativa distribuye su exposición de forma homogénea entre todas estas oportunidades».

Detalles del ETF

Rentabilidad discreta

La rentabilidad histórica (real o simulada) no es indicativa de los resultados futuros.

Santander ha anunciado la firma de un acuerdo plurianual con Jon Rahm, uno de los mejores golfistas del mundo. Rahm es una figura del deporte mundial que nació en España, vive en Estados Unidos y cuenta con gran impacto global, especialmente en algunos de los principales mercados del banco en América y Europa. El propio Rahm anunció el acuerdo en la rueda de prensa del Open Championship en el Royal Liverpool Golf Club (Reino Unido).

El golfista, de 28 años, juega un promedio de 22 torneos al año en los principales mercados del banco en todo el mundo. Rahm ayudará a la marca Santander a aumentar su visibilidad en Norteamérica, ya que juega la mayor parte de su calendario de competiciones en Estados Unidos, donde Santander cuenta con una presencia relevante. Rahm atesora 19 victorias en su carrera en todo el mundo; entre ellas, dos majors: en 2021 ganó el US Open en Torrey Pines y se apuntó una victoria en el Masters de Augusta a principios de este año.

Rahm, actualmente número tres en el ranking mundial de golf, después de haber sido número uno durante 52 semanas, llevará el logo de Santander en la manga derecha de la camiseta que lleva durante todas las competiciones y participará en actos y publicidad del banco. El patrocinio también es una oportunidad comercial, dado que Rahm interactuará con clientes de Santander.

Ana Botín, presidenta de Banco Santander, ha afirmado que Jon «es un deportista sobresaliente, con un carácter y unos valores muy similares a los del banco. Recuerdo haber jugado juntos en un torneo semiprofesional hace unos años y al finalizar la ronda estuvo dos horas firmando autógrafos para jóvenes aficionados, lo que demuestra sus cualidades como profesional y como persona. Como español que ha competido y triunfado internacionalmente, incluso en los Estados Unidos, donde tenemos una presencia significativa, estamos muy orgullosos de apoyar a Jon y esperamos muchos años de éxito juntos».

Jon Rahm ha declarado que «es un honor formar parte de la familia Santander y ser su embajador global. Dada la enorme trayectoria del banco en España, su gran presencia global y su profundo compromiso con la excelencia, para mí es una gran oportunidad y espero trabajar con Santander durante muchos años”.

Esta colaboración complementará otros patrocinios globales de Santander, como las alianzas con Scuderia Ferrari y League of Legends (LOL), para fortalecer el vínculo emocional entre Santander y sus grupos de interés, aprovechando el valor de marca de la entidad y para comunicar la misión y los valores del banco.

La Encuesta Global de Gestores de Fondos que realiza Bank of America desvela que, en julio, el sentimiento de los gestores sigue siendo pesimista, aunque hay signos de mejora. En primer lugar, por las señales que envían las posiciones en liquidez: el cash representa el 5,3% de las carteras, y si bien es cierto que es más que el 5,1% del mes anterior, la tasa está lejos del 6,3% de octubre del año pasado.

Asimismo, las posiciones netas en renta variable siguen mostrando una infraponderación de este activo en las carteras, aunque a la tasa más baja en lo que va de año: un 24%. No en vano, las previsiones económicas no son tan pesimistas, ya que si bien una mayoría de gestores cree que la recesión económica mundial llegará en breve -un 25% de gestores así lo esperan para el cuatro trimestre del año y un 23% para el primero del año que viene-, también aumenta el porcentaje de quienes no prevén una recesión: pasan del 14% al 19%.

Además, cada vez más gestores prevén que esa recesión tenga una apariencia de desaceleración suave: el 68% lo cree así, frente al 64% de hace dos meses.

Por otra parte, aunque una gran mayoría de gestores cree que los resultados empresariales van a empeorar, el porcentaje de gestores que está en este escenario, un 50%, es el más bajo desde febrero de 2022.

Eso sí, aún hay motivos para la preocupación. El principal riesgo para los gestores sigue siendo una prolongación de la fase de subidas de los tipos de interés derivada de la lucha de estos organismos contra la inflación: los gestores que así lo creen han pasado del 35% al 45%.

También empieza a despuntar un temor acerca del pinchazo de una burbuja tecológica o de la inteligencia alrtficial: el 11% de los gestores cita este tema como el cuarto principal riesgo. Eso sí, decae la preocupación por un credit cruch bancario.

La situación en las commodities tampoco ofrece buenas sensaciones, puesto que los gestores muestran la mayor infraponderación en este activo desde mayo de 2020, en plena pandemia de COVID-19.

Por otra parte, se desinflan las perspectivas de fuerte rebote de la economía china: La encuesta muestra que en febrero cuatro de cinco gestores esperaban una aceleración del crecimiento económico del gigante asiático derivado de la reapertura tras la pandemia. Ahora, sólo uno de cada cinco apoya este escenario. Además, las previsiones de crecimiento de los gestores para China se sitúan en el 4,6%, la más baja en seis meses y por debajo del objetivo del 5% planteado por el Gobierno de Xi Jinping.

Foto cedidaShane Cunningham, managing director y responsable de distribución para US Offshore y Latam de Axxes Capital

Axxes Capital anunció el fichaje de Shane Cunningham como Managing Director y responsable de distribución en US Offshore y Latinoamérica, según un comunicado al que accedió Funds Society.

Cunningham, procedente de Franklin Templeton, dirigirá las iniciativas de US Offshore de la empresa en todas las actividades relacionadas con ventas y marketing para los mercados intermediarios de US Offshore y Latinoamérica. Además, gestionará todos los distribuidores externos de la región.

Aporta una amplia experiencia a Axxes Capital, tras una distinguida carrera en Franklin Templeton que abarca más de 20 años y atraviesa tres décadas, donde culminó como senior vice president y director nacional de ventas para US Offshore, y dirigió con éxito el equipo de ventas offshore que cubría el mercado NRC, Canadá y las Islas del Caribe, dice el comunicado.

También fue presidente y CEO de Templeton Franklin Investment Services (TFIS) broker-dealer.

«La incorporación de Shane completa nuestro experimentado equipo de liderazgo en ventas y distribución, permitiéndonos ejecutar nuestra estrategia de crecimiento global,» comentó el fundador, presidente y CEO de Axxes Capital, Joseph DaGrosa Jr.

Además, Parker Roy, director Global de Distribución de Axxes Capital, añadió: «Con los más de 20 años de experiencia de Shane en US Offshore y LATAM, esperamos aprovechar sus conocimientos para ofrecer atractivas soluciones de mercado privado específicas para este mercado».

Los fondos de inversión cotizados (ETFs) representarán el 24% del total de los activos de fondos en el año 2027, frente al 17% actual, según un informe publicado por la consultora estratégica Oliver Wyman y titulado The Renaissance of ETFs.

A finales de diciembre de 2022, el total de activos ETFs gestionados alcanzó los 6,7 billones de dólares en todo el mundo, lo que implica una tasa de crecimiento aproximada del 15% anual desde el año 2010. Es decir, este tipo de productos crecen casi tres veces más rápido que el segmento de fondos de inversión tradicionales.

“El crecimiento explosivo de los EFTs ha sido la tendencia más disruptiva en la industria de la gestión de activos en los últimos 20 años. Esperamos que en los próximos cinco años representen aproximadamente una cuarta parte de todos los activos de fondos. Esto podría convertirse en una oportunidad estratégica para que el sector cree una franquicia de activos ETF por su cuenta, o bien para que se apoye en plataformas de marca blanca, las cuales ofrecen una infraestructura rentable para que los precursores de fondos lancen sus ETFs”, explica Kamil Kaczmarski, socio en Seguros y Gestión de Activos de Oliver Wyman.

Tras el crecimiento sin precedentes de los ETFs, que han pasado de representar el 12% del total de los nuevos lanzamientos de fondos en 2016 al 23% en 2022, el estudio confirma que el panorama de los ETFs acaba de embarcarse en la siguiente fase de crecimiento, esta vez impulsado por el auge de los ETF temáticos. Estos están ganando terreno entre los inversores que no solo buscan estrategias diferenciadas para vencer al mercado, sino que también buscan cada vez más productos que satisfagan sus necesidades de inversión medioambiental y socialmente responsable y que les permitan conectar con temas actuales.

Además, la creciente visibilidad y accesibilidad de los ETFs, tras la adopción por parte de los inversores estadounidenses, está provocando también un incremento en la adopción de fondos ETFs entre los inversores europeos. En 2022, el 13% de los lanzamientos de fondos de ETFs se produjeron en los mercados europeos, frente al 5% de 2016.

Nuevos desafíos en el lanzamiento de ETFs

A pesar de que tendencias favorables -como el incremento de la demanda de inversores minoristas, las ventajas fiscales y de costes, la normativa propicia, la fuerte demanda de ETFs temáticos y la indexación directa- influirán positivamente en las perspectivas de crecimiento de los ETFs, aquellas firmas que quieran lanzar un fondo cotizado deben afrontar varios desafíos. Entre ellos están, según desvela el informe, el elevado coste de la creación de infraestructuras ETFs; el alto riesgo de fracaso y la dificultad de encontrar a las personas adecuadas con experiencia en este tipo de productos.

Estos retos han impulsado la aparición de los proveedores de ETF de marca blanca, explica el informe, «un modelo de negocio relativamente nuevo que permite a los proveedores de fondos introducir rápidamente sus estrategias en el mercado». Estos proveedores ofrecen servicios de fideicomiso de inversión, custodia, administración de fondos, gestión de carteras y comercialización y distribución, creando así economías de escala y reduciendo el riesgo financiero que supone para los pequeños proveedores de fondos el lanzamiento de un ETF, aseguran en el estudio de Oliver Wyman.

Previsiones para el futuro

El estudio de Oliver Wyman recoge que el mercado de ETFs crecerá entre un 13% y un 18% anual durante el periodo comprendido entre 2022 y 2027, «impulsado principalmente por las fuertes entradas netas, a medida que continúe el cambio estructural desde los fondos de inversión a los ETF». Estas previsiones se fundamentan «en un enfoque top-down, que combina el crecimiento previsto de todos los fondos con los cambios esperados entre los segmentos de productos para obtener el crecimiento previsto del mercado de ETFs».

Las estimaciones de la firma también presuponen que la revalorización del mercado se ajustará, en líneas generales, a las medias históricas: «se espera que la revalorización del mercado sea mayor en EE.UU. que en Europa, lo que se ajusta a los valores históricos y a los rendimientos esperados por los inversores».

Asimismo, el escenario de crecimiento de los ETFs que plantea el informe supone, además, que los flujos netos experimentarán un crecimiento similar en relación con los activos bajo gestión al observado en el periodo comprendido entre 2016 y 2021; que la asignación entre segmentos de productos siga desplazándose hacia los ETFs y que los ETFs activos sigan ganando impulso.

En la primera mitad de 2023, las acciones de Estados Unidos experimentaron un rally que estuvo altamente concentrado en las 7 magnificas (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) y el impulso que recibieron desde el boom de la inteligencia artificial (IA). Sin ir más lejos, en los primeros 6 meses del año, el indicador S&P500 subió casi un 16%, y el 75% de ese retorno se explica por el desempeño de esas 7 acciones, las cuales en promedio simple subieron un 80%.

Así, el rally del mercado encubre grandes divergencias entre regiones, sectores, estilos y tamaños. Mientras las acciones con mayor sesgo tecnológico del Nasdaq 100 subieron 39% en el primer semestre, las del Dow Jones lo hicieron apenas un 4%.

Por otro lado, las acciones de mercados emergentes subieron un tímido 3,5%, a la vez que los mercados desarrollados se incrementaron un 14%, con las acciones de estilo value subiendo un 2,5% y las growth, un 26,5%.

Tales divergencias nos entregan señales de alerta para tomar cautela en ciertas posiciones, pero también ofrecen oportunidades para entrar en otras que han quedado rezagadas, con valorizaciones más aliviadas y mayor potencial de apreciación.

En este inicio del segundo semestre también se observan divergencias a nivel económico. En Estados Unidos el escenario parece más benigno, con datos que sorprenden al alza principalmente desde el lado del consumo y que llevan a corregir positivamente la estimación de crecimiento para este año. El Banco de la Reserva Federal proyectó que el PIB crecería 1% este año, desde el 0,4% estimado en marzo. La probabilidad de recesión disminuye, y de ocurrir, ésta sería corta y poco profunda.

No obstante, también se eleva en el margen la inflación subyacente -que excluye componentes volátiles como combustibles y alimentos- hasta el 3,9% interanual. Lo “porfiado” del nivel de precios, junto a un mercado laboral que se mantiene ajustado, llevaría a que el Fed suba hasta dos veces más la tasa de referencia (Fed Funds Rate).

El mercado aún no lo cree del todo, y estima solo un alza más en la reunión de julio. Por el lado contrario, Europa resiente un mal momentum económico, un consumo deprimido y, entre otros, una inflación que en su medida subyacente sigue subiendo y haciendo más necesario continuar con el ajuste monetario. China, mundo aparte, prácticamente sin inflación y decepcionando económicamente, con hogares que se resisten a consumir y autoridades que se han resistido a entregar medidas de estímulos significativos.

Tasas más elevadas y por más tiempo en las principales economías desarrolladas le restan atractivo tanto a las acciones como a los bonos: ambos sufren por el mayor descuento que es aplicado a sus expectativas de flujos futuros. De esta forma, se hace clave identificar dónde están las oportunidades.

En Estados Unidos, si bien es innegable el buen momentum que están teniendo las acciones tecnológicas, se han encarecido sus valorizaciones y esto las vuelve vulnerables a una corrección, lo que nos lleva a ser cautelosos en acciones growth. Por su parte, dejando atrás los peores temores de una recesión, una crisis bancaria, y estimándose que para el sector corporativo el peor trimestre del año habría sido el segundo, se proyecta para el S&P500 una contracción de utilidades cercana al 7% interanual en el segundo trimestre, la peor desde el comienzo de la pandemia. Así, se ve espacio para que acciones rezagadas, como las value y small caps, puedan ponerse al día.

En otros mercados desarrollados, destaca el regreso de las acciones de Japón. A un buen momentum, se suman sorpresas económicas positivas y al alza, un crecimiento de utilidades para este año del 6% -que se ha corregido al alza en los últimos 3 meses-, entrada de flujos a fondos e ETFs y una serie de reformas estructurales.

Dentro de los mercados emergentes, se verían beneficiados del inminente recorte de tasas de interés los activos latinoamericanos, tanto las acciones como los bonos.

La región goza de experticia en el manejo de la inflación, y Brasil, por ejemplo, comenzó un año antes que la Fed a subir las tasas de interés, en marzo de 2021. De esta forma, con niveles de precios que comienzan una senda de convergencia, los principales bancos centrales de la región ya adelantan recortes de tasas de interés, y el mercado los internaliza también.

En Brasil, la tasa Selic podría llegar a bajar 175 puntos base, hasta el 12% en lo que resta del año, y en Chile, la tasa de política monetaria 325 puntos base, hasta el 8%. Lo anterior, junto a valorizaciones que son atractivas tanto en términos históricos como relativos a sus pares emergentes, altos dividend yield (7% y 9% para Brasil y Chile, respectivamente) y una menor incertidumbre política, entre otros factores, nos lleva a favorecer las acciones de ambos países.

En suma, para lo que resta del año se vislumbra un escenario desafiante en un mundo divergente, donde se abren oportunidades, pero donde también es necesario mantener un tono de cautela ante la materialización de riesgos.

Tribuna de opinión de Belén Garro, CFA, Jefa de Estrategias de Inversión Research de Compass.