Fremman Capital ha anunciado el cierre final de su primer fondo, Fremman I MM, con un importe por encima de los 600 millones de euros. Se trata del mayor fondo de private equity recaudado por una gestora emergente desde 2020, tras obtener compromisos de inversores institucionales, incluidos fondos de pensiones, bancos, compañías de seguros, fondos de fondos y family offices de Europa, Norteamérica, Latinoamérica y Oriente Medio.

Fremman cuenta también con un programa de coinversiones con el que ha recaudado 400 millones de euros adicionales hasta la fecha, a través de cinco fondos de coinversión independientes, lo que eleva el total de activos gestionados a más de 1.000 millones de euros.

Ricardo de Serdio, socio fundador de Fremman, comentó que está «muy agradecido a todos nuestros inversores. Dedicar tiempo en conocer Fremman e invertir en una gestora emergente en un momento político y económico difícil ha requerido de una verdadera convicción por parte de nuestros inversores. Estamos muy contentos de poder demostrarlo con los buenos resultados de todas nuestras empresas participadas».

El fondo busca asociarse con equipos directivos ambiciosos y de éxito, para ayudarles a transformar sus empresas desde líderes locales, principalmente en sectores fragmentados, a compañías líderes multinacionales con un enfoque sostenible. Fremman busca invertir en empresas líderes, a menudo propiedad de familias o emprendedores, que comercialicen productos o servicios esenciales, y que sean plataformas sólidas para liderar crecimientos de consolidación en toda Europa.

El enfoque proactivo de Fremman, su presencia en cinco de las principales ciudades europeas y la sólida red de contactos de su equipo de 40 profesionales de 12 nacionalidades son las principales razones que explican su capacidad para generar operaciones diferenciales. Fremman tiene acceso a una amplia red de empresas y a los principales responsables en la toma de decisiones en toda Europa, gracias a su credibilidad y reputación como accionista activo, lo que le permite ser el socio elegido para impulsar el crecimiento sostenible y la creación de valor estratégico.

Fremman I MM está clasificada en el artículo 8 a efectos del reglamento sobre divulgación de información financiera sostenible (IFRS) de la UE y cuenta con un equipo especializado en ESG para diseñar e implementar iniciativas ESG en todo el proceso de inversión. Fremman considera que está bien posicionada para construir empresas mejores y más responsables que puedan beneficiar a la sociedad.

Hasta la fecha, el fondo ha completado inversiones en cinco plataformas, incluidas Bollo Natural Fruit, empresa europea en la producción, envasado y distribución de fruta fresca, incluidos cítricos, melón y sandía; VPS, proveedor líder de servicios de ensayo, inspección y certificación, que realiza pruebas de combustible para una parte significativa de la flota marítima mundial y desarrolla servicios de análisis de datos y descarbonización; Palex Medical, proveedor independiente líder de soluciones de tecnología médica de alto valor añadido en toda Europa; y Medinet, proveedor líder de equipos clínicos especializados que prestan servicios electivos adicionales al NHS

Houlihan Lokey actuó como agente colocador, mientras que Kirkland & Ellis International LLP actuó como asesor jurídico.

Santander ha recibido tres premios a mejor banco del mundo por primera vez en los premios “Awards for Excellence” de Euromoney 2023: ‘Mejor banco del mundo para Pymes’, ‘Mejor banco del mundo para la Inclusión Financiera’ y ‘Mejor banco del mundo en los Mercados Emergentes’.

En el premio de pymes, la revista ha destacado cómo Santander está «combinando el asesoramiento con los productos para impulsar el crecimiento junto a los clientes» y «aprovechando la oportunidad de forjar relaciones que se presenta en el segmento de las pymes a través del apoyo financiero y no financiero».

Es la tercera vez en seis años que Santander ha sido nombrado el mejor banco en el mundo para las pymes, y el tercero consecutivo que nombra al banco como el ‘Mejor banco del mundo para la Inclusión Financiera’. La entidad ha alcanzado su compromiso de inclusión financiera con más de 10 millones de personas ayudadas desde 2019 y tiene como objetivo proporcionar acceso y financiación a otros cinco millones de personas para 2025. Como parte de estos programas de inclusión financiera, Santander concedió 950 millones de euros en microcréditos en 2022, principalmente en Brasil y México.

La publicación también destacó el éxito de Santander en Latinoamérica, nombrándolo el mejor banco en la región y ‘Mejor banco para Wealth Management en Latinoamérica’. Según Euromoney, el banco «tiene la capacidad de operar localmente con la profundidad de un banco nacional, al tiempo que saca partido a las ventajas de su red global».

Ana Botín, presidenta de Banco Santander, afirmó que apoyar a las pymes y asegurar una mayor inclusión financiera «es fundamental para nuestra misión de contribuir al progreso de las personas y de las empresas» y añadió que estos premios «son una prueba del éxito de la estrategia que fijamos en 2015 y la dedicación de nuestros equipos en Europa y América para hacerlo posible con resultados sostenibles», para concluir que agradece a Euromoney «por reconocer sus esfuerzos”.

Asimismo, Santander ha sido reconocido como mejor banco en Argentina, Chile, México, Polonia, Portugal y Uruguay. Además del premio global en la categoría de pymes, Santander también ha sido galardonado como ‘Mejor banco para las Pymes en Europa Occidental’.

La gestora de activos global Polen Capital y la especialista en crédito en Asia Income Partners han firmado un acuerdo estratégico, a través del cual la primera entidad realizará una inversión en la segunda. La operación proporcionará a Income Partners capital para apoyar y acelerar sus iniciativas estratégicas en curso, así como para ampliar su alcance de distribución mundial. Tras el cierre de la operación, no habrá cambios en el proceso de inversión, la gestión diaria o las operaciones de Income Partners.

Durante los últimos 30 años, Income Partners ha sido un líder en estrategias tradicionales y alternativas de crédito asiático. La empresa cuenta con una dilatada experiencia de inversión en tipos y divisas como el reminbi, la deuda asiática investment grade y high yield y estrategias alternativas de crédito privado en situaciones especiales. La inversión estratégica de Polen en Income Partners se enmarca en el esfuerzo de Polen para ampliar su presencia mundial y ofrecer una propuesta de valor única a los clientes de todo el mundo.

«La asociación de Polen con Income Partners es un testimonio de la sólida posición de la empresa como líder del mercado y subraya el compromiso de Polen de ampliar su presencia en los mercados asiáticos y en el crédito a nivel mundial. La experiencia en crédito regional de Income Partners ampliará nuestras capacidades de investigación y abastecimiento en este importante mercado de rápido crecimiento», afirmó Karl Dasher, presidente de Polen Capital, responsable de la expansión global de las capacidades de crédito y alternativas de la firma.

Por su parte, Emil Nguy, presidente, CIO y CEO de Income Partners, declaró que «estamos encantados con nuestra colaboración con Polen, uno de los mejores inversores de crédito de EE.UU., y entusiasmados con las perspectivas globales que aportará esta operación. Esta asociación internacional nos permitirá compartir ideas que reforzarán nuestra capacidad para dar servicio a los clientes y a sus necesidades globales de crédito en constante evolución».

Tras calmarse las inquietudes sobre los sectores bancario e inmobiliario y sobre el techo de la deuda estadounidense, la atención vuelve a centrarse en la persistencia de una elevada inflación (subyacente).

El informe trimestral de perspectivas económicas y financieras que ha elaborado el Centro de Inversiones de Deutsche Bank aclara que, aunque la situación ha mejorado, parece improbable un retorno a la estabilidad de precios (tal y como la definen los bancos centrales) a corto plazo, dadas las amplias presiones sobre los precios. Además, pese al endurecimiento de la política monetaria y a unas condiciones financieras restrictivas, la dinámica económica en la mayoría de los mercados desarrollados (MD) no se ha estancado, ya que se mantiene una buena demanda de servicios.

“Los mercados de trabajo siguen tensionados, aunque en menor medida, con un empleo en torno a niveles récord. Aunque el tipo oficial ha alcanzado el 5,00-5,25% en EE.UU. y se acerca al 4% en la zona euro (tipo de la facilidad de depósitos), sigue existiendo un riesgo importante de que hagan falta más subidas de tipos para controlar la inflación”.

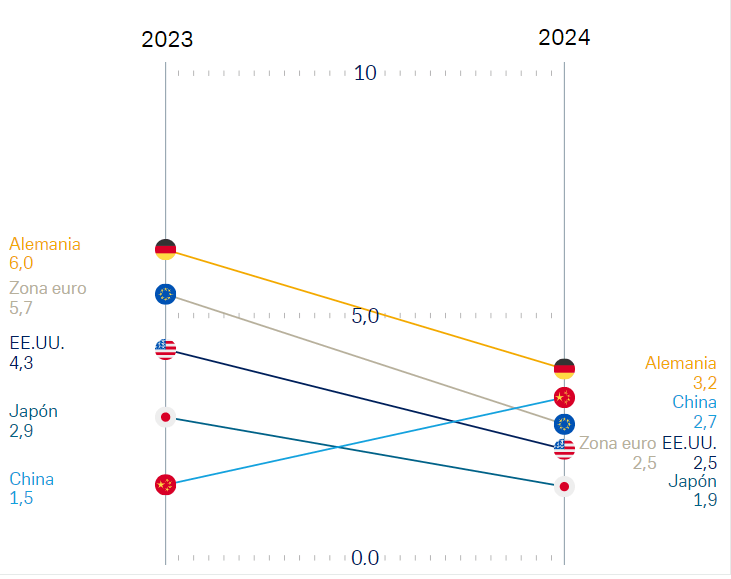

Previsiones de IPC (%) Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

Por consiguiente explican: “No prevemos que los tipos de interés oficiales den un giro este año. Dado el entorno monetario restrictivo y su efecto retardado, es probable que la actividad económica se desacelere más en la segunda mitad del año. Mientras que el riesgo de recesión en la zona euro en los próximos 12 meses se ha reducido gracias a la mejora de la situación energética y a una sólida demanda de los consumidores, el consumo estadounidense podría salvar a la economía del país de una contracción importante”.

“A medida que estas fuerzas macroeconómicas se desplieguen, la incertidumbre sobre la economía debería disminuir y, junto con la buena evolución de las rentas reales de los hogares, permitir una ligera mejora de las perspectivas económicas de cara al 2024”.

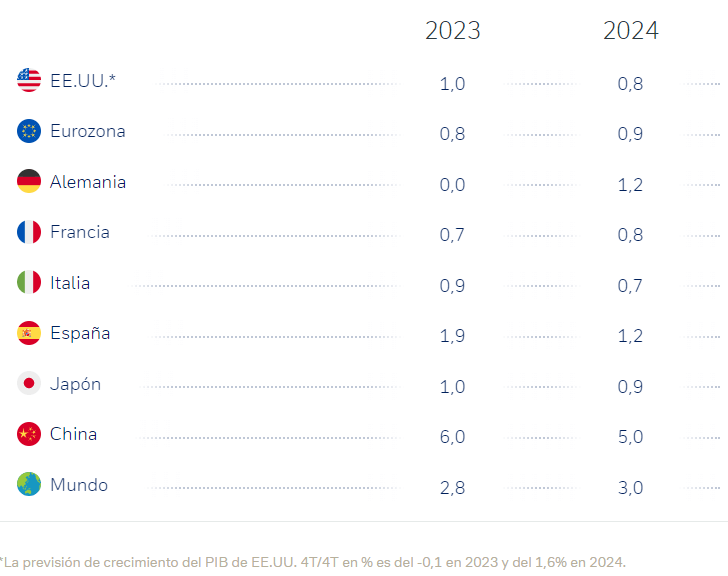

Previsiones de crecimiento del PIB para 2023 y 2024 (%) Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

Creen que es de prever que el crecimiento económico en los mercados emergentes de Asia Pacífico sea superior al de otras regiones gracias a la recuperación de China. Aunque ésta ha perdido algo de impulso últimamente, prevén que el PIB chino crezca un 6% este año, a medida que la fortaleza del sector de servicios repercuta en el mercado laboral, impulsando las rentas de los hogares y el gasto de los consumidores. En cambio, la actividad económica en Latinoamérica y la región de Europa, Oriente Próximo y África (EMEA) podría verse lastrada por los altos tipos de interés y el enquistamiento de la inflación subyacente, así como una débil demanda de materias primas de los mercados desarrollados.

Fuente: Fondo Monetario Internacional, Deutsche Bank AG. Datos del 5 de junio de 2023.

Renta fija

“Dada la fortaleza del consumo y la solidez del mercado laboral, es probable que EE.UU. experimente únicamente una recesión moderada a corto plazo y que la economía rebote a finales de este año. Por consiguiente, se prevé que la política monetaria continúe siendo restrictiva durante más tiempo, manteniendo unos tipos del Tesoro de EE.UU. elevados y pasando a una curva de tipos normal. Esto debería verse respaldado por la presión al alza sobre los rendimientos provocada por la emisión, tras el acuerdo sobre el techo de la deuda, de cerca de 1 billón de dólares de deuda pública para reponer la Cuenta General del Tesoro y financiar el gasto deficitario”, señalan.

Cuenta General del Tesoro, lista para reponerse Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 31 de mayo de 2023.

Puesto que la inflación ha tocado techo, el informe establece que no es probable que las expectativas implícitas de inflación de EE.UU. suban más. No obstante, tampoco es previsible una caída significativa, ya que la inflación sigue enquistada. Por lo tanto, unos mayores rendimientos nominales deberían impulsar al alza los rendimientos reales con respecto a los niveles actuales.

“Al igual que en Estados Unidos, la inflación subyacente sigue siendo elevada en la zona euro. Con la aceleración de los aumentos salariales, está enquistándose más de lo que se esperaba. Prevemos que el BCE suba más su tipo oficial, ya que aún se encuentra rezagado en su ciclo de alzas. Esto debería hacer repuntar los rendimientos del Bund alemán. Asimismo, creemos que el riesgo de recesión en la zona euro ha disminuido. Si el mercado deja de descontar estos temores de recesión, esto debería permitir que la curva de tipos del Bund se normalice. Los diferenciales con respecto al Bund de los bonos italianos y españoles a 10 años no deberían aumentar significativamente, ya que la promesa del mecanismo de apoyo proporcionada por el Instrumento para la Protección de la Transmisión (TPI por sus siglas en inglés) del BCE, al que aún no se ha recurrido, debería seguir mitigando las preocupaciones sobre los países periféricos de la zona euro”, puntualizan.

“Puesto que los inversores temen una fuerte desaceleración económica –que, no obstante, nosotros consideramos improbable–, la deuda grado de inversión en USD y en EUR debería atraer el interés de los inversores, aumentando el atractivo por su alta calidad e interesantes rentabilidades y llevando a un estrechamiento de sus diferenciales. Y puesto que es probable que una eventual desaceleración haya terminado para finales del horizonte previsto, cualquier ampliación eventual de estos diferenciales a corto plazo supondrá seguramente una oportunidad de compra”

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023

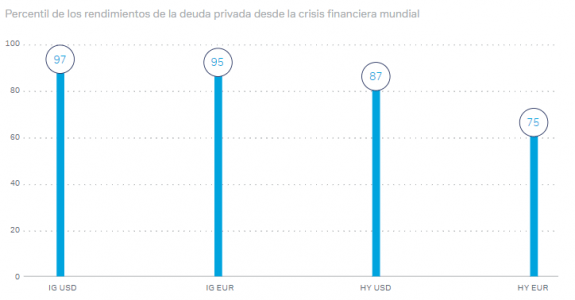

Otro punto a destacar en el informe son los segmentos high yield (HY) en USD y EUR, ya que están expuestos a un riesgo de aumento de las tasas de impago. No obstante, los diferenciales ya descuentan este riesgo. Al contrario, los sólidos fundamentos de los balances para ambos segmentos podrían limitar el repunte de las tasas de impago. Las elevadas oportunidades de carry (los rendimientos están cerca de máximos desde la crisis financiera de 2008), junto con unas perspectivas de oferta más baja debido a los altos costes de refinanciación, deberían permitir que los diferenciales disminuyan con respecto a los niveles actuales.

Según Deutsche Bank, la reapertura de China ha alentado la confianza en el segmento de crédito de mercados emergentes; las previsiones de las tasas de impago son bastante más bajas que los niveles del año pasado. Esto ha permitido que los diferenciales se reduzcan considerablemente con respecto a los máximos registrados el año pasado y que se estabilicen en torno a los niveles actuales, respaldados por los sólidos fundamentos del crédito y unas elevadas posiciones de efectivo.

“La elevada rentabilidad que ofrece el crédito de Mercados emergentes debería ser muy atractivo para quienes deseen asegurar unas rentabilidades más altas. No obstante, puesto que los niveles de los diferenciales ya son reducidos, el potencial de nuevas mejoras parece limitado”, añaden.

Renta variable en mercados desarrollados

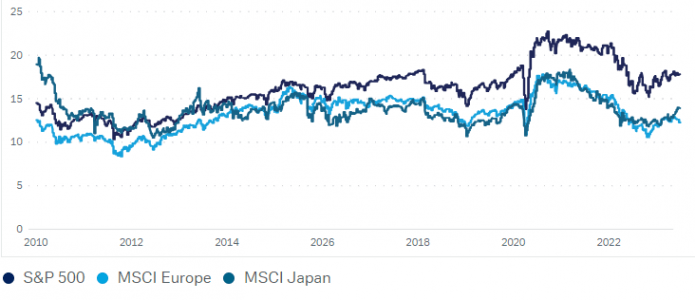

“Los principales índices de mercados bursátiles desarrollados han seguido obteniendo ganancias en los dos últimos meses, aparentemente sin inmutarse por las tensiones en el sector bancario, una nueva ronda de subidas de tipos de los bancos centrales, las inquietudes por el techo de la deuda estadounidense y otro deterioro de los indicadores económicos adelantados. El DAX alemán, el CAC 40 francés y el Nikkei 225 japonés han alcanzado máximos históricos o de varias décadas”.

“Tras esta buena primera mitad del año, no obstante, no descartamos una caída de los mercados desarrollados de renta variable durante el verano, que podría verse desencadenada por una combinación de un efecto estacional desfavorable, la disminución de la liquidez y un aumento de los rendimientos de la renta fija. El S&P 500 nos parece particularmente vulnerable, ya que sus ganancias en lo que llevamos de año se deben prácticamente en su totalidad a un pequeño grupo de valores de gran capitalización y de crecimiento que se han beneficiado del descenso de los rendimientos de la renta fija, el mayor interés de los inversores por las acciones que ofrecen una alta rentabilidad, y la euforia sobre las perspectivas de la inteligencia artificial (IA)”, manifiestan.

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023.

Explican que: “Tras el avance reciente, nuestro precio objetivo revisado al alza de 4.200 puntos implica que el S&P 500 no subirá más. No obstante, aún podría haber caídas temporales que ofrezcan puntos de entrada interesantes.

En cambio, preferimos la renta variable europea y japonesa. Aunque prevemos que los márgenes en Europa caigan en un contexto de desaceleración del crecimiento y demanda más débil, creemos que seguirán elevados a medida que las empresas van aumentando los precios, si bien a un ritmo más lento. Cabe observar que el descuento de valoración de la región sigue en torno a máximos históricos. Al mismo tiempo, las acciones japonesas deberían beneficiarse del retorno de los inversores internacionales al mercado, atraídos por una dinámica positiva de los beneficios y el avance en las reformas estructurales esperadas desde hace tiempo”.

Renta variable en mercados emergentes

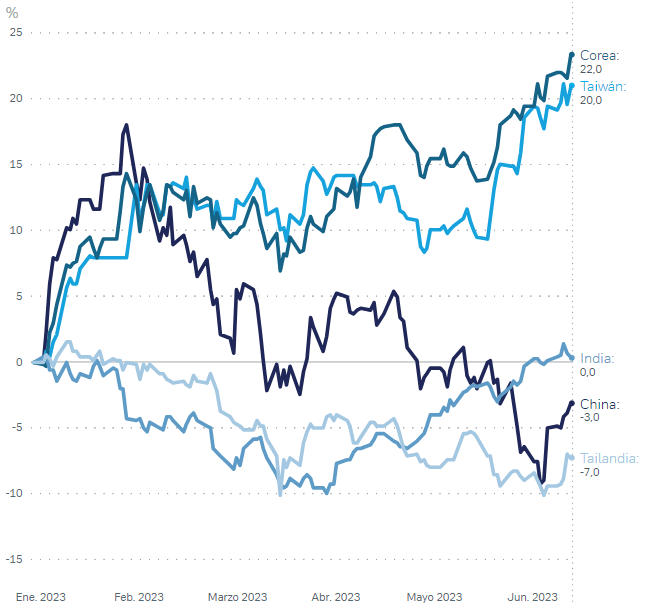

El informe comenta que el índice MSCI Emerging Markets ha rendido bastante menos que el de los mercados desarrollados en los últimos meses. Esto se debe en gran parte a la presión sobre la renta variable china desde enero, ya que la euforia inicial de la reapertura dio paso al escepticismo sobre la sostenibilidad de la dinámica económica, las nuevas tensiones entre EE.UU. y China y los problemas estructurales, que volvieron a un primer plano. Mientras tanto, otros mercados emergentes (ME) como Taiwán y Corea se comportaron bastante mejor gracias al gran peso de las acciones de semiconductores y equipos informáticos, que se vieron impulsadas por el frenesí reciente de la IA.

“Pese a su comportamiento inferior, seguimos confiando en la renta variable emergente. El fin del ciclo de subidas de EE.UU. y el techo alcanzado por el USD deberían ser factores de apoyo en los próximos 12 meses. Asimismo, hemos revisado al alza nuestro objetivo de crecimiento del PIB de China para 2023 y creemos que hay bastantes posibilidades de que el gobierno anuncie nuevas medidas de estímulo fiscal específicas para mejorar la efectividad de la reciente relajación monetaria, tales como rebajas del tipo repo a 7 días, el tipo de la facilidad de crédito a medio plazo (MLF) a 1 año, y los tipos preferentes de los préstamos a 1 y 5 años. Esto podría reavivar un poco el interés del mercado, llevando en particular a los inversores a largo plazo a comprar si hay caídas. El MSCI China se negocia con un PER para los próximos doce meses de 9,5x(un 15% menos que la media a 10 años), lo que supone un descuento del 20% con respecto al índice general MSCI Emerging Markets”, amplían.

Aunque el resto de pesos pesados de Asia –Taiwán, Corea y la India– se negocian a unos múltiplos más altos, consideran que sus precios también tienen recorrido, a medida que el impacto de la reapertura china se propague por toda la región más adelante este año. Para Taiwán y Corea, creen que la demanda de componentes informáticos relacionada con la IA podría impulsar un repunte estructural de los beneficios.

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023

“Somos menos entusiastas con la renta variable emergente de Latinoamérica y de Europa, Oriente Próximo y África. Nos gustan estas regiones por su sensibilidad positiva a los precios de las materias primas, pero creemos que existen riesgos de problemas políticos”, agregan.

Materias primas, divisas y activos inmobiliarios

En cuanto a materias primas el informe explica: “Los precios del petróleo han retrocedido debido a los temores de recesión. Las exportaciones de petróleo ruso no han llegado a caer hasta la fecha, ya que algunos países asiáticos siguen comprando petróleo ruso barato. No obstante, los recortes voluntarios de la OPEP señalan la intención de mantener los precios elevados, ya que el cártel mantiene un déficit de producción de unos 2,6 millones de barriles diarios. Además, los productores estadounidenses mantienen su enfoque disciplinado, mientras que el gobierno de EE.UU. ha indicado que podría empezar a reponer sus reservas estratégicas de petróleo más adelante este año…Dado que es probable que en 12 meses hayamos dejado atrás una eventual desaceleración económica, seguimos optimistas sobre las perspectivas del precio del petróleo”.

Por otro lado esclarecen que el atractivo del oro como cobertura ha sido visible al enfrentarse los mercados a eventos de crédito y preocupaciones sobre la situación económica mundial. Puesto que se prevé que los mercados experimenten rachas regulares de volatilidad, el oro seguramente seguirá siendo una propuesta interesante, respaldado por la demanda de los bancos centrales de los países emergentes.

Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

En cuanto a divisas, después de caer por debajo de 1,11 frente al EUR, el USD se apreció de nuevo gracias a la solidez continuada de los datos económicos estadounidenses y a que los mercados de futuros han dejado de descontar en gran medida posibles rebajas de tipos de la Fed en el 2.º semestre de 2023. Además, algunas evoluciones positivas, como la ausencia de una crisis energética, están ya plenamente descontadas en la zona euro.

“Si la economía estadounidense se enfría un poco, en parte debido a los elevados tipos, el panorama podría cambiar de nuevo y el USD podría tener dificultades. Creemos que la inflación de la zona euro será más estructural que en EE.UU., por lo que el BCE debería mantener los tipos elevados durante más tiempo que la Fed. Por consiguiente, nuestra previsión del tipo de cambio EUR/USD para finales de junio de 2024 es de 1,12”, comentan.

En el ámbito de las inversiones inmobiliarias el informe desarrolla: “Las subidas de tipos han hecho caer los volúmenes de transacciones y los precios inmobiliarios en la mayoría de grandes economías. Las superficies de oficinas y de comercio minorista se han visto particularmente afectadas por el cambio estructural hacia el comercio electrónico y el teletrabajo, así como desde una perspectiva cíclica dada la desaceleración económica mundial. En consecuencia, las tasas de desocupación permanecen elevadas, lo que también lleva a un flojo crecimiento de los alquileres. No obstante, la aparente debilidad de estos segmentos inmobiliarios comerciales requiere una evaluación diferenciada, dadas las importantes divergencias en el mercado. Los inmuebles de alta calidad que cumplen requisitos ESG siguen gozando de una demanda elevada y están registrando un crecimiento dinámico de los alquileres, lo que permite unas estrategias activas de valor añadido”.

“Los inmuebles residenciales y de logística, que se benefician de las tendencias impulsadas por la digitalización, mantienen unos sólidos fundamentos, con unas tasas de desocupación cerca de mínimos. Ambos segmentos se están beneficiando asimismo de un fuerte incremento de los costes de construcción, que encarece considerablemente las nuevas obras y evita una expansión significativa de la oferta de espacio y unas correcciones de precios más importantes. La demanda subyacente se ve respaldada por el repunte de la inmigración tras la pandemia en muchos países desarrollados, la aceleración de la formación de hogares por parte de los hijos de la generación del ‘baby boom’, y más iniciativas para reforzar y diversificar las cadenas de suministro, que han inflado las existencias. Estos factores favorables han comportado ligeros rebotes de precios en países cuyos ciclos de subidas de los tipos están avanzados o han terminado”, exponen.

Pese a estos signos alentadores, creen que hay un riesgo de nuevas dificultades en caso de que la inflación requiera subir más los tipos o se produzca una recesión más grave. No obstante, dada la resistencia de la economía mundial y que los tipos de interés están a punto de tocar techo, los precios –especialmente de los inmuebles residenciales y logísticos– podrían estabilizarse antes, y a un nivel más alto, de lo previsto por muchos participantes del mercado, lo que facilitaría un punto de entrada interesante y unos rendimientos atractivos a largo plazo.

Pixabay CC0 Public DomainIbrahim Boran. Ibrahim Boran

El dólar vive una fase de caídas frente al euro en las últimas semanas, provocada por las perspectivas del mercado para las políticas monetarias de los bancos centrales. La divisa estadounidense se cambia a 1,12 dólares por euro, tras cotizar a 1,08 dólares a principios de mes. Detrás de esta evolución está la posibilidad de que la Reserva Federal ponga fin a la fase de subida de los tipos de interés con una última alza en julio de 0,25 puntos porcentuales. Los últimos datos dados a conocer, sobre todo la inflación americana y el dato de desempleo, motivaría este posicionamiento del equipo del presidente Jerome Powell.

Con esta depreciación, la divisa americana ya ha alcanzado los precios objetivos fijados por algunas firmas, por ejemplo, la previsión a tres meses vista de Julius Baer, que se situaba, precisamente, en 1,12 dólares por euro. “La cuestión clave ahora es si este debilitamiento de la divisa estadounidense continuará y superará nuestro objetivo”, se pregunta David Alexander Meier, economista de Julius Baer.

Su conclusión es que “somos algo escépticos, ya que el dólar estadounidense conservará una ventaja sustancial en los tipos de interés frente al euro, que fue el principal argumento para que viéramos menos margen para una mayor debilidad del dólar estadounidense más allá de nuestra previsión a 3 meses y, en consecuencia, para rebajar nuestra previsión a 12 meses de principios de este mes, situada en el rango de 1,15 a 1,12 dólares por euro”. Por lo tanto, mantiene su previsión “hasta que haya más visibilidad con la próxima reunión de la Reserva Federal el 26 de julio”.

En Bank of America, sin embargo, reconocen que les sigue “preocupando que los mercados sean demasiado optimistas sobre lo que hace falta para reducir la inflación”, por lo que la evolución de las divisas “va a depender de qué escenario económico” se produzca y cómo actuará el banco central en cada caso. En la firma esperan otras dos subidas de tipos de 25 puntos básicos, una en julio y otra septiembre, “con riesgos para noviembre, y no esperamos un primer recorte y el fin del quantitative tightening hasta mayo de 2024”.

Eso sí, las medidas que se tomen después de una posible subida de tipos en julio “dependerán de los datos” que se vayan conociendo, según la firma. La caída del dólar no es una sorpresa tras los últimos datos y aunque “parece exagerada en comparación con los diferenciales de tipos”, la firma aclara que el dólar ya venía de “un nivel sobrevalorado y el consenso es bajista” para la divisa estadounidense.

Por tanto, según Bank of America, esta depreciación del dólar estaría “justificada”, pero, a juicio de la firma “puede que no se mantenga más allá del corto plazo”, ya que el aterrizaje suave de la economía sigue siendo poco probable. En Bank of America reconocen que también son bajistas con respecto al dólar a largo plazo, “pero creemos que el mercado, una vez más, se está precipitando”.

Desde Monex Europe, recuerdan que hay pocas publicaciones en el calendario de datos que puedan hacer caer al euro de su nueva posición a corto plazo”, de tal manera, que califican de reajuste al alza para los rangos en el cambio euro/dólar, en ausencia de perturbaciones externas”. Eso sí, las declaraciones que se realicen por parte de los integrantes de los bancos centrales podrían conllevar movimientos en el cambio de las divisas europea y estadounidense, según Monex, sobre todo teniendo en cuenta “los indicios de que se están empezando a abrirse grietas en el consenso de línea dura”, lo que podría “pesar ligeramente sobre el euro”, con la consiguiente revalorización del dólar.

Víctor Alvargonzález, director de estrategia y socio fundador de Nextep Finance, apunta que la reciente evolución del dólar frente al euro “transmite que la Fed se podría estar pasando de frenada”, lo que podría provocar que el organismo “tenga que bajar los tipos de interés antes de lo que se prevé, tanto por parte del mercado como por los propios miembros de la Reserva Federal”.

La actividad de fusiones y adquisiciones (M&A) fue materialmente más fuerte en el segundo trimestre, con un incremento del 33% respecto al primer trimestre de 2023, y convirtiéndose en el trimestre más fuerte en términos de nuevos acuerdos de los últimos doce meses. A pesar de este repunte en la actividad, las operaciones durante el primer semestre supusieron un total de 1,3 billones de dólares, todavía un 37% menos que en el primer semestre de 2022. El sector de la salud ha sido el más fértil en operaciones en 2023, con acuerdos por 188.000 millones de dólares, un incremento del 43% en comparación con los niveles de 2022; el sector aportó el 14% de todo el M&A. Energía y electricidad y tecnología aportaron cada uno un 14% de la actividad durante el primer semestre también. El private equity supuso un 21% del M&A total en el primer semestre, inferior al 26% de 2022 ya que el volumen total fue de 279.000 millones de dólares, una caída del 49% respecto a la primera parte de 2022.

La rentabilidad de la estrategia fue impulsada en junio por el cierre de operaciones incluyendo a Qualtrics (XM-Nasdaq), Prometheus Biosciences (RXDX-Nasdaq), U.S. Express Enterprises (USX-NYSE), y BELLUS Health (BLU-Nasdaq), así como unos diferenciales que, en general, se fortalecieron tras la volatilidad de mayo. La estrategia también se benefició de la aparición de una guerra de pujas por CIRCOR International (CIR-$56.45-NYSE), un fabricante de productos de control de caudal.

La renta variable estadounidense subió durante el mes gracias a los alentadores indicios de desinflación y a las optimistas perspectivas de un aterrizaje suave. Los datos económicos recientes han revelado una mayor prevalencia de tendencias desinflacionarias, ejemplificadas por el IPC de mayo, que mostró unos datos más suaves de lo anticipado. De hecho, el IPC general registró su menor incremento anual en casi dos años. A lo largo del mes, las acciones tecnológicas de mayor capitalización mostraron una notable fortaleza, impulsadas por el optimismo sostenido en torno a la inteligencia artificial (IA), a pesar de una serie de revisiones a la baja y la preocupación de que el mercado puede que ya haya sobrecomprado los nombres tecnológicos relacionados con la IA.

A principios de junio, después de tensas negociaciones, el Congreso de los EE.UU. aprobó un acuerdo para elevar el techo de gasto gubernamental que ayudó a evitar una potencial catástrofe económica. Este acuerdo extiende el límite de la deuda de EE.UU. hasta enero de 2025, permitiendo al gobierno federal seguir emitiendo deudas para poder pagar sus compromisos a tiempo.

El 14 de junio, la Reserva Federal decidió no subir los tipos de interés, dejando los tipos federales en el nivel del 5,00-5,25%. Esta pausa en junio significa un hito muy significativo, porque supone la primera reunión en la que el Comité Federal del Mercado Abierto (FOMC) evitó subir tipos de interés desde que inició su ciclo de endurecimiento monetario en marzo de 2022. El presidente de la Fed Jerome Powell destacó la Resistencia del crecimiento estadounidense y del mercado laboral, enfatizando su robusto comportamiento, que sobrepasó las expectativas iniciales del año pasado, en un contexto de ciclo de endurecimiento monetario a lo largo del año pasado. La siguiente reunión del FOMC se celebrará el 26 y 27 de julio.

Las acciones tecnológicas de más alta capitalización siguieron siendo las principales beneficiarias del reciente momento positivo en torno a la inteligencia artificial, ayudando a extender la racha del S&P 500 (+6,5%) y el Nasdaq (+6,6%) a cuatro meses consecutivos al alza, mientras que el índice de small caps Russell 2000 Value (+7,9%) vivió su mejor mes desde ener0. Vemos oportunidades abundantes en acciones de pequeña a mediana capitalización, dadas las convincentes valoraciones del Russell 2000 Value, que actualmente cotiza a un PER de solo 10 a 12 veces. Esto contrasta fuertemente con el mercado en general, que está cotizando cerca de 20 veces sus beneficios, representando una de las mayores deltas que nunca hayamos presenciado.

El mercado de convertibles en junio se movió bruscamente al alza, ya que los inversores estaban dispuestos a volver a tomar riesgos. El rally fue de alcance amplio en el mercado, con los convertibles alternativos a la renta variable siendo los mayores contribuidores a la rentabilidad del índice. Hemos destacado el valor del retorno total y los convertibles equivalentes a renta fija a lo largo de los últimos trimestres, y estas posiciones se comportaron bien, al subir las acciones. Todavía vemos oportunidades en una cartera equilibrada de convertibles. Aunque el mercado tomó una postura arriesgada en junio, todavía hay un muro de preocupación que debe trepar para regresar a los máximos previos y superarlos. Los convertibles ofrecen una manera ajustada al riesgo de participar en este mercado. Los inversores pueden tener convertibles sensibles a la renta variable en empresas donde tengan convicción, al tiempo que se benefician de su perfil asimétrico de retorno total y de los convertibles equivalentes a renta fija. La rentabilidad a vencimiento ya no es tan excesiva como era, pero muchos todavía son bastante atractivos en empresas que están gestionando apropiadamente sus balances y flujos de caja. A menudo se trata de convertibles a pocos años de su vencimiento que esperamos que se incrementen a la par durante ese tiempo. Estos convertibles deberían tener un recorrido bajista limitado y esperamos que superen a la renta variable en un mercado plano, bajista o volátil.

Las nuevas emisiones de convertibles de este mes se produjeron a un ritmo razonable. Seguimos en la senda de un año de emisiones mejor que el de 2022, pero por debajo de los máximos de 2020 y 2021. Lo que sí vimos este mes fue una saludable mezcla de emisores nuevos y que regresaban a nuestro mercado. Las nuevas emisiones han sido en general atractivas, con cupones más altos, primas más bajas y rendimientos más asimétricos que los disponibles en el mercado secundario. Hemos seguido viendo empresas que recompraron convertibles en una operación que incrementa los beneficios y es positiva para el crédito. Esperamos que esta oferta siga beneficiando a algunas posiciones del fondo.

Tribuna de Michael Gabelli, director general de Gabelli & Partners

Este año, los inversores han invertido más de 14.000 millones de dólares en ETFs de renta variable estadounidense que apuntan a la exposición al factor de calidad, según Morningstar. Gran parte de esa inversión coincidió con las semanas posteriores a la quiebra de Silicon Valley Bank, pero las entradas notables continuaron en abril y mayo.

Dado que abunda la incertidumbre, los inversores parecen estar buscando empresas bien posicionadas que puedan resistir las turbulencias del mercado. Esto no es tan sorprendente. El índice S&P 500 es notablemente difícil de superar para los administradores activos de gran capitalización de Estados Unidos en mercados fuertes y débiles. Por lo tanto, lógicamente, los inversores pueden buscar estrategias basadas en índices que apunten a factores específicos que puedan proporcionar un perfil de rendimiento deseado en el entorno actual.

Un proceso de pensamiento similar hizo que las estrategias de baja volatilidad se hicieran muy populares en los años posteriores a la crisis financiera mundial de 2008 y, más recientemente, atrajo a los inversores a las estrategias orientadas al valor, ya que esas empresas finalmente demostraron ser atractivas en relación con las empresas en crecimiento por primera vez en muchos años.

Pero, ¿obtienen los inversores lo que quieren de los ETFs de renta variable de calidad? Más concretamente, ¿qué es lo que los inversores buscan realmente de estas estrategias?

¿Qué es la calidad? La medición de la calidad de una empresa desde la perspectiva de un inversor de capital puede tener matices. La mayoría de los académicos y profesionales están de acuerdo en que la calidad es el factor menos aceptado. En general, sin embargo, varias características se asocian comúnmente con la calidad:

1. Rentabilidad alta y/o estable: se suele considerar que las empresas rentables tienen modelos comerciales bien administrados y control de sus costos. Las medidas comunes de rentabilidad son el rendimiento del capital, el rendimiento del flujo de efectivo de la inversión o el rendimiento del flujo de efectivo libre.

2. Crecimiento de la rentabilidad: mejor aún, las empresas que aumentan su rentabilidad pueden indicar una mejora de la demanda, economías de escala o falta de competencia adecuada. El crecimiento de las ganancias por acción es a menudo la métrica de referencia para medir el crecimiento de las ganancias.

3. Bajo apalancamiento: las empresas con cargas de deuda más bajas pueden correlacionarse con balances más sólidos y riesgos macroeconómicos más bajos. La deuda con el capital es una medida común de apalancamiento.

¿Qué es un resultado de calidad? Desde la perspectiva de los resultados, se esperaría que estas características de calidad faciliten la participación alcista cuando los mercados se aprecian, así como que ayuden a mitigar las pérdidas cuando los mercados entran en una mala racha. Ese no siempre ha sido el caso, como se ha visto en los últimos períodos de turbulencia en el mercado.

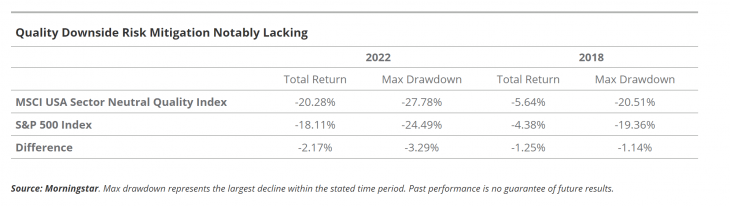

En 2022, cuando muchos inversores buscaban una exposición de empresas de calidad, muchos se quedaron con más desventajas y rendimientos generales más bajos. Del mismo modo, a fines de 2018, cuando la agitación geopolítica empujó los mercados a niveles negativos, las llamadas empresas de calidad tuvieron un rendimiento inferior.

Del mismo modo, las acciones de calidad han sido inconsistentes en los mercados alcistas.Su sólido perfil de rentabilidad y salud financiera no siempre ha beneficiado a los inversores en relación con el índice S&P 500.

El MSCI USA Sector Neutral Quality Index tiene un índice de captura al alza de menos de 100, lo que indica que participó menos en períodos en los que los rendimientos del S&P 500 fueron positivos. Esto significa que muchos inversores que buscan empresas de calidad a través de índices de factores pueden no experimentar la protección que desean y también pueden perderse las recuperaciones del mercado. La inversión de factores puede ser una herramienta poderosa, pero se construye a través de una lente retrospectiva y los factores pueden ser extremadamente difíciles de cronometrar.

Enfoque prospectivo de la inversión de calidad

Yo diría que la filosofía de inversión de Morningstar representa un enfoque más práctico para identificar empresas de alta calidad. Su marco de inversión en moat económico tiene en cuenta datos cuantitativos, como la rentabilidad del capital invertido y los costes de capital, para determinar la capacidad de permanencia de las ventajas competitivas de una empresa, pero también se basa en gran medida en las evaluaciones cualitativas prospectivas de los analistas.

El equipo de análisis de Morningstar puede reflejar, en tiempo real, su opinión sobre qué empresas poseen las ventajas más sostenibles, aquellas con un verdadero poder de permanencia. Su marco de «moat» mira décadas en el futuro para hacer esa determinación. Por el contrario, las estrategias basadas en factores utilizarán datos históricos del balance y de la cuenta de resultados de una empresa para componer una cartera. Morningstar ha creado el Morningstar Wide Moat Focus Index para captar aquellas empresas que son de alta calidad hoy y que se espera que sigan siendo de alta calidad muchos años en el futuro.

Igualmente importante para el éxito del Morningstar Wide Moat Focus Index es acertar con las valoraciones. Recuerde que los factores son muy difíciles de medir en el tiempo. Un ETF de un solo factor puede funcionar muy bien en determinados entornos, pero no en otros. Lo mismo puede decirse de las empresas con un amplio moat. El Morningstar Wide Moat Focus Index utiliza el proceso de valoración prospectiva de Morningstar para determinar qué empresas con moat deben poseerse cada trimestre. El Índice selecciona las empresas con precios más atractivos en relación con la estimación del valor razonable de la empresa realizada por los analistas de Morningstar. Este enfoque en pagar un precio justo por la exposición a empresas de alta calidad ha permitido al Índice proporcionar una mitigación del riesgo en mercados difíciles y explotar los precios erróneos para participar en las subidas.

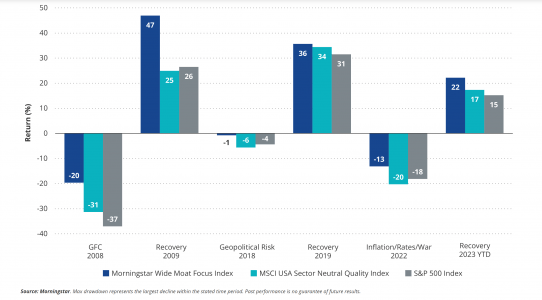

Moat Investing: Resultados de calidad en caídas y recuperaciones

Considerando más de 15 años de datos, el Morningstar Wide Moat Focus Index ha ofrecido los resultados de alta calidad a largo plazo esperados por los inversores que buscan empresas financieramente sólidas. Su uso de las valoraciones para seleccionar entre empresas de alta calidad con moats ha dado lugar a impresionantes rentabilidades ajustadas al riesgo, al tiempo que ofrece tanto una mayor participación al alza como amortiguación a la baja.

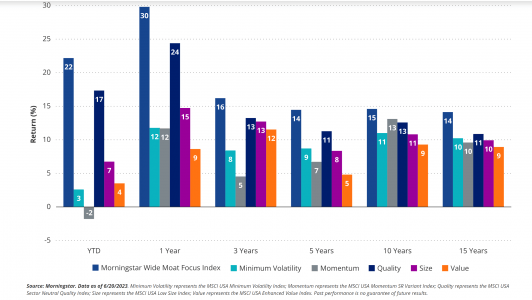

El Moat Investing de Morningstar supera a los factores

No cabe duda de que la calidad no es la única estrategia de inversión basada en un único factor. Muchos otros han sido identificados en un entorno académico y desarrollados en aplicaciones comerciales a través de la indexación. Una vez más, la sincronización de estos factores es muy difícil. El proceso sistemático de Morningstar de identificar empresas de alta calidad a precios atractivos le ha permitido superar a los principales factores de estilo en muchos periodos de tiempo, a corto y largo plazo.

Moat Investing supera a los factores en muchos periodos de tiempo

Moat Investing: Un mejor enfoque de la calidad

Las turbulencias del último año han dado lugar a un énfasis perceptible en la calidad como faro en mercados inciertos. Sin embargo, la eficacia de estas estrategias es objeto de debate. Aunque las estrategias tradicionales basadas en factores de calidad ofrecen cierto atractivo, a menudo han obtenido peores resultados ante las tensiones y la recuperación de los mercados debido a su naturaleza retrospectiva.

Una alternativa potencialmente más viable es la filosofía de inversión «moat» de Morningstar que, al incorporar evaluaciones cuantitativas y cualitativas prospectivas, redefine el enfoque de la inversión de calidad. El Morningstar Wide Moat Focus Index destaca en este ámbito, ofreciendo impresionantes rentabilidades ajustadas al riesgo al centrarse en empresas de alta calidad con precios atractivos. En consecuencia, los inversores que busquen una combinación eficaz de protección del mercado y rentabilidad pueden encontrar en esta estrategia una herramienta óptima para su kit de herramientas de inversión. (Para saber más sobre el comportamiento de este enfoque frente al S&P 500 en la última década, lea: Una década de dominio: El ETF que supera silenciosamente al S&P 500).

Los inversores pueden acceder a la estrategia de inversión «moat» de Morningstar a través del ETF VanEck Morningstar Wide Moat (MOAT). MOAT trata de replicar lo más fielmente posible, antes de comisiones y gastos, la rentabilidad del Morningstar Wide Moat Focus Index.

Tribuna de opinión de Brandon Rakszawski, Director de Gestión de Producto de VanEck.

El precio medio de las viviendas vendidas en Texas en el segundo trimestre disminuyó un 3,1% en comparación con hace un año, según el Informe Trimestral de la Vivienda 2023-Q2 publicado este miércoles.

Durante el mismo período de tiempo, el número de ventas cerradas también disminuyó, mientras que el número de viviendas disponibles para la venta aumentó.

«Mientras que el precio medio en todo el estado se redujo, los precios medios son en realidad hasta en aproximadamente la mitad de los mercados de Texas. A pesar de esa variación, el número medio de días que las viviendas pasaron en el mercado subió en todas las áreas metropolitanas, y el número de viviendas disponibles también aumentó en casi todas las áreas metropolitanas,» dijo Marcus Phipps, 2023 presidente de Texas Realtors.

La mediana del precio de venta de las viviendas de Texas para el segundo trimestre de 2023 disminuyó a 345.000 dólares de 357.388 dólares en el mismo período del año pasado. Los hogares de Texas pasaron un promedio de 87 días en el mercado antes de cerrar en el segundo trimestre, que es 20 días más que hace un año.

La distribución de precios de las propiedades vendidas en el segundo trimestre muestra un ligero descenso de las viviendas de gama alta como porcentaje del total de ventas. Las viviendas que se vendieron por al menos 750.000 dólares representaron casi el 10% de las viviendas vendidas en el segundo trimestre del año pasado, mientras que ese rango de precios representó el 8,7% de las ventas en el segundo trimestre de este año.

La mitad de las propiedades vendidas en el segundo trimestre de este año se encontraban en el rango de precios de 200.000 a 399.999 dólares, frente al 45,8% de todas las ventas de hace un año.

Los meses de inventario – o cuánto tiempo se tardaría en vender todas las casas en el mercado al ritmo actual de ventas – aumentaron de 2 a 3,2 meses desde el mismo período del año pasado.

Si bien el aumento del inventario es una tendencia positiva para los compradores, todavía indica una oferta ajustada de viviendas. Los investigadores del Centro de Investigación Inmobiliaria de Texas dicen que un mercado equilibrado entre la oferta y la demanda se encuentra en el rango de 6 a 6,5 meses de inventario.

«Las tendencias generales proporcionan una indicación del mercado en general, pero los compradores y vendedores querrán trabajar con un agente inmobiliario que realmente conozca la zona específica», dijo Phipps.

«No sólo los pequeños cambios en la ubicación pueden marcar la diferencia, sino que cada propiedad es diferente. Un agente inmobiliario tiene los conocimientos necesarios para ayudar a compradores y vendedores a ordenar todas las variables para lograr los mejores resultados», agregó.

Los dos fondos rescatables de la gestora chilena Falcom Capital que se enfocan en acciones extranjeras pasarán a ser uno el próximo mes. La firma anunció la fusión de los vehículos Falcom Global Strategy Fund y Falcom Global Equity Fund.

Según informaron al mercado a través de un hecho esencial, la estrategia Global Strategy absorberá a Global Equity, incorporando la totalidad de su patrimonio y sus aportantes. El primero seguirá como el continuador entre ambos.

Considerando que la firma ya ingresó las modificaciones necesarias al reglamento del fondo esta semana. Este nuevo reglamento interno se volverá vigente el 16 de agosto e este año, día en que se concretará la fusión entre ambas estrategias.

Las series A, B y C del fondo Global Equity pasarán a formar parte de las mismas series en el vehículo continuador. Si bien el primero tiene una serie F también, la gestora informó a la Comisión para el Mercado Financiero (CMF) que no cuenta con aportantes.

La relación de canje para determinar las nuevas cuotas que pertenecerán a cada partícipe de las series de cuotas de los fondos fusionados, informaron, corresponderá a la proporción que represente el patrimonio de cada serie del vehículo absorbido en el patrimonio de cada serie del fondo absorbente. Ese cálculo se hará el día anterior a la materialización de la fusión.

Falcom Global Strategy Fund invierte en instrumentos de capital y deuda en mercados desarrollados y emergentes, con un mínimo de 40% posicionado en equity, nacional y extranjero.

Con esta operación, Falcom Capital queda con dos estrategias de renta variable: esta y Falcom Tactical Chilean Equities. Su parrilla de fondos rescatables incluye también cuatro estrategias de renta fija, llamadas Falcom Chilean Fixed income, Falcom Deuda Corporativa Chile, Falcom Latinoamérica Deuda Local y Falcom Latam Corporate Debt USD ESG.

La Miami-Dade Innovation Authority («MDIA»), una organización sin fines de lucro que trabaja para fortalecer la relación entre el gobierno local y las empresas de tecnología como una forma de identificar y ampliar soluciones innovadoras que mejoren la calidad de vida de los residentes del condado de Miami-Dade, anunció su primer reto de innovación pública.

La convocatoria, abierta y vigente desde el 12 de julio de 2023, busca usos novedosos y sostenibles para reutilizar beneficiosamente el sargazo, un tipo de alga marina conocida por formar grandes esteras flotantes que llegan a las playas de todo el mundo durante los cálidos meses de verano, dice el comunicado.

Como parte de este reto, el MDIA seleccionará al menos tres empresas tecnológicas en fase inicial de crecimiento y les concederá 100.000 dólares a cada una para financiar la investigación y el desarrollo de soluciones sostenibles que procesen el sargazo de forma responsable con el medio ambiente y den prioridad a la salud y la seguridad de los usuarios finales.

Además de las inversiones de seis cifras, las empresas seleccionadas serán preseleccionadas para participar en un programa de pruebas de productos directamente con el condado de Miami-Dade e instituciones locales a partir de la próxima primavera, durante el inicio de la temporada de algas sargazo de 2024.

El MDIA supervisará cada proceso de prueba y trabajará en estrecha colaboración con las empresas de la cartera para publicar un informe sobre los resultados y los resultados, así como activar su red de socios y recursos para dar a conocer el informe y los resultados clave.

«El MDIA se dedica a cultivar un próspero ecosistema de innovación en el condado de Miami-Dade», declaró Leigh-Ann A. Buchanan, presidenta y directora general del MDIA.

El sargazo desempeña un papel importante en los ecosistemas marinos, proporcionando refugio y alimento tanto a pequeñas criaturas marinas como a peces de mayor tamaño en mar abierto, y depositando en tierra fajas ricas en presas para las aves costeras.

Desgraciadamente, las floraciones periódicas de esta macroalga están aumentando en frecuencia y tamaño, lo que provoca la acumulación de grandes mantos a lo largo de la costa atlántica de Florida, que liberan gas sulfhídrico que puede causar dificultades respiratorias cuando se descompone. También irrita los ojos, la nariz y la garganta, provoca sensación de quemazón y expele un olor maloliente; en última instancia, afecta a las industrias pesqueras y turísticas locales de Miami-Dade, y hace necesaria una costosa recogida, retirada y limpieza.

«El condado de Miami-Dade se encuentra en una posición única en la intersección del medio ambiente y la innovación. Sólo en 2022 hemos gastado más de 4,2 millones de dólares en la limpieza del sargazo. Y si bien este evento natural puede perturbar nuestras hermosas playas, estamos comprometidos a encontrar soluciones ecológicas para mitigar su impacto y proteger la vida silvestre que depende de su refugio», dijo la alcaldesa del condado de Miami-Dade, Daniella Levine Cava.

The Nature Conservancy en Florida (TNC) -una organización de conservación global que trabaja para crear un mundo donde las personas y la naturaleza puedan prosperar- convocará a expertos en la materia para apoyar la evaluación y selección de las empresas ganadoras, que se anunciarán en diciembre de 2023.

Fundado como resultado de una colaboración con el condado de Miami-Dade y líderes tecnológicos clave, el MDIA se puso en marcha en 2023 con una financiación a partes iguales de fondos privados, públicos y filantrópicos de la Fundación John S. y James L. Knight, el fundador y consejero delegado de Citadel, Ken Griffin, y el condado de Miami-Dade, por un total de 9 millones de dólares en financiación inicial. Este reto es el primero de una serie de convocatorias abiertas lanzadas por el MDIA en su empeño por abordar los retos más acuciantes de Miami-Dade, como la salud, la vivienda, el clima, el transporte y la educación y las oportunidades.

En general, el MDIA pretende lanzar tres retos públicos a lo largo de cada año, con el objetivo de distribuir más de un millón de dólares anuales, sirviendo de modelo para que otras ciudades y municipios de todo el mundo aceleren la innovación para mejorar la calidad de vida de los residentes. Al igual que con todas las oportunidades de desarrollo empresarial y económico, el condado de Miami-Dade se compromete a apoyar el crecimiento de empresas diversas y a abogar por una participación equitativa de las minorías y las mujeres empresarias en las oportunidades económicas.