Amundi, la mayor gestora de activos europea y el proveedor líder europeo de ETFs, ha anunciado la ampliación de su oferta de ETFs climáticos con el Amundi MSCI Europe Climate Action UCITS ETF. El lanzamiento está respaldado por una inversión inicial de más de 500 millones de euros de Ilmarinen, la mayor aseguradora privada de pensiones de Finlandia.

El Amundi MSCI Europe Climate Action UCITS ETF replica un índice diseñado para identificar a las compañías europeas evaluadas en el 50%de líderes del sector en términos de posicionamiento y acciones relativas a la transición climática. La metodología del índice utiliza métricas como la intensidad de carbono, objetivos basados en la ciencia (SBTi), la gestión del riesgo climático y los ingresos, para evaluar, clasificar y seleccionar a las empresas líderes. También excluye a las compañías implicadas en armas, tabaco, minería de carbón térmico, arenas petrolíferas o bituminosas y armas nucleares.

El Amundi MSCI Europe Climate Action UCITS ETF recompensa a las empresas de la economía real que adoptan medidas favorables en la lucha contra el cambio climático, al tiempo que ofrece a los inversores una alternativa de ETFs con vocación ESG y climáticos vinculados a los índices de referencia Paris-Aligned (PAB) y EU Climate Transition (CTB).

Ilmarinen, que ofrece seguros de pensiones a aproximadamente 1,1 millones de personas y cuenta con unos 57.000 millones de euros en activos de inversión, lleva más de una década haciendo de la sostenibilidad y la responsabilidad un aspecto integral de su filosofía empresarial y su estrategia de inversión.

Según Juha Venäläinen, gestor principal de cartera de Ilmarinen, la inversión en Amundi MSCI Europe Climate Action UCITS ETF «proporcionará una exposición en Europa de la cartera pasiva de renta variable de Ilmarinen a compañías que, en nuestra opinión, tienen posibilidades de obtener mejores resultados que sus competidores cuando cambie el entorno de negocio debido al calentamiento climático. Creemos que para los inversores, estas empresas ofrecen una inversión más rentable a largo plazo que sus competidores».

Por su parte, Gaëtan Delculée, director Comercial de Amundi ETF, Indexing & Smart Beta , añadió que «nos complace que Ilmarinen se haya asociado de nuevo con Amundi con esta inversión inicial de más de 500 millones de euros. Ambas organizaciones tienen un historial de inversión responsable y de compromiso constructivo con las empresas en la transición climática. Estamos orgullosos de ampliar nuestra oferta de ETFs con una extensa exposición a compañías que toman medidas reales para proteger nuestro futuro común».

Por su parte, Juan San Pío, director Comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, subrayó que “con la ampliación de nuestra gama de ETFs climáticos, ofrecemos a los inversores instrumentos adicionales que responden a la creciente demanda por este tipo de soluciones”.

El Amundi MSCI Europe Climate Action UCITS ETF se suma a la gama existente de Amundi de más de 30 ETFs climáticos alineados con los objetivos del Acuerdo de París, y tiene como objetivo ofrecer a los inversores una opción más flexible para la inversión responsable que se ajuste a necesidades diferentes.

La Reserva Federal estadounidense celebra esta semana su última reunión antes del descanso veraniego. Tras unos buenos datos de inflación y de empleo, los expertos esperan que la fase de endurecimiento de la política monetaria esté cerca de su fin. ¿Pero será así?

El pronóstico de Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, para la reunión de julio apunta a que la Fed subirá los tipos de interés en 25 puntos básicos, un movimiento “que está prácticamente asumido por los mercados” y el experto duda de “que el banco central vaya en contra de lo que el mercado espera”. Eso sí, reconoce dudas acerca de si el organismo monetario estadounidense subirá aún más los tipos, “ya que la decisión dependerá en gran medida de los datos”.

Weissman tampoco prevé grandes sorpresas en el comunicado oficial, teniendo en cuenta que aunque “el último indicador laboral, así como el IPC, fueron más débiles, sólo llevamos un mes” con este tipo de datos. En la conferencia de prensa, “espero que Powell se ciña a la narrativa sobre la importancia de contener la inflación y a que la Fed necesita ver más resultados para estar segura de que realmente están ganando la batalla”. En definitiva, Powell “no puede permitirse sonar pesimista”, aunque recuerda que el presidente de la Fed “a veces se sale del guion y entonces uno nunca sabe a qué se aferrarán la prensa financiera y los mercados”.

También cita como un “misterio” dónde aterrizará la economía, ya que aunque el camino hacia un aterrizaje suave “parece haber mejorado”, por otro lado, “gran parte del endurecimiento monetario rezagado está aún por ver”, de tal manera que “incluso si la Fed pone fin a su ciclo de subidas esta semana, los efectos de los últimos 16 meses de endurecimiento aún podrían empujar a EE.UU. a la recesión”, según Weissman.

Christian Scherrmann, U.S. Economist para DWS, también ve muy probable una subida de un cuarto de punto porcentual en la próxima reunión de la Reserva Federal, fundamentada en la opinión de que los responsables de la política monetaria del organismo “aún desean ver algunos datos buenos más sobre la inflación, así como indicios de que los desequilibrios del mercado laboral están disminuyendo”.

Sólo en ese momento espera Scherrmann que la Fed se incline por un posicionamiento de «esperar y ver, depender de los datos, subir durante más tiempo». Por lo tanto, tampoco espera que cambie su clara postura de línea dura en la próxima reunión, que apunta, tras los últimos comentarios y previsiones, que “la tendencia preferida entre los banqueros centrales de EE.UU. sigue siendo la de errar más bien por el lado hawkish que arriesgarse a repetir los errores del pasado de declarar la victoria demasiado rápidamente”, una enseñanza aprendida de los años 70, según rememora el experto.

Scherrmann cree que podríamos asistir a la última subida de tipos de este ciclo, “pero cualquier giro moderado parece lejano” y añade que mantener los tipos estables mientras las variables económicas se moderan “siempre implica que la política monetaria se endurece automáticamente”. De cara al futuro, esto también debería aliviar la presión sobre la Reserva Federal para que haga más en el frente de los tipos en las reuniones que quedan este año.

Frederick Ducrozet, director de análisis macroeconómico de Pictet WM, considera improbable una pausa en las subidas de tipos de interés en julio, tal y como hizo la Fed en junio, y aboga por un alza en un cuarto de punto en esta ocasión. Eso sí, más allá de este movimiento, Ducrozet no descarta otro aumento de tipos en septiembre o noviembre, pero no recortes este año” y que la política monetaria de la Fed siga siendo restrictiva.

Es más, la bajada de tipos llegaría “principalmente por caída de la inflación, a fin de mantener el nivel de ajuste monetario en términos reales”, así que la tasa terminal de tipos de interés puede situarse por encima de la tasa neutral -que no estimula ni frena la economía- de la Reserva Federal, estimada en el 2,5%, “a menos que EE.UU. entre en fuerte desaceleración con aumento significativo del desempleo”, según el experto.

Chris Iggo,CIO Core Investment Managers en AXA Investment Managers y presidente del AXA IM Investment Institute, señala que “si la Fed vuelve a subir los tipos en julio, los tipos de interés reales implícitos para el próximo año estarán muy por encima de los registrados en la última década. Por tanto, está justificado que el mercado espere tipos de interés más bajos en 2024”.

Carmen Olds, directora de Análisis de Natixis IM Solutions para España, Portugal y América Latina, tiene clara la subida de tipos de la Fed en esta reunión, pero pone el foco en llo que pueda pasar en el futuro más inmediato. La experta admite que es «difícil» determinar cuál será el pico de los tipos de interés en este ciclo monetario, pero sí ve como una certeza que el umbral para relajar la política monetaria «será alto: los bancos centrales se mostrarán reticentes a bajar los tipos de interés hasta que no haya suficiente evidencia de que las presiones inflacionarias, especialmente las subyacentes, se estén disipando con firmeza». En este punto, aclara que este escenario requerirá de un repunte del desempleo y da como plazo más probable de un debilitamiento del mercado laboral no antes del cuarto trimestre de este año.

Para Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, una subida de 0,25 puntos no cogerá por sorpresa al mercado y, de hecho, sería necesaria pesar de los datos tranquilizadores sobre la economía:» en particular la caída de la inflación, donde la batalla aún no está ganada y no se puede descartar un nuevo ajuste». Pero Dixmier también reconoce que la Fed «casi ha alcanzado su objetivo» y debería comunicar que los tipos están «muy cerca de un nivel apropiado y compatible con su objetivo de estabilidad de precios». Por eso, espera que la política monetaria de la Fed se encamine hacia un mantenimiento de los tipos de interés en una meseta elevada, lo que, unido a una inflación total que se espera que siga bajando y unos tipos de interés reales al alza, «debería contribuir a endurecer las condiciones monetarias y a eliminar la necesidad de que la Fed intervenga más».

El grupo de inversores formado por NewGAMe y Bruellan, que controla aproximadamente el 9,6% del capital social de GAM Holding, ha solicitado a la Junta de Adquisiciones de Suiza (Swiss Takeover Board, TOB) que intervenga para evitar que GAM difunda información engañosa sobre las ventajas de la oferta pública de adquisición parcial en efectivo de NewGAMe.

El 24 de julio de 2023, Liontrust Asset Management anunció una prórroga de tres días para su OPA sobre la totalidad de las acciones de GAM, cuyo consejo de administración emitió un comunicado de prensa a raíz de este anuncio, en el que intenta recabar apoyos para la oferta de la británica y, según comentan desde NewGAMe, «desacreditar la oferta parcial de NewGAMe».

El comunicado de NewGAMe informa de que la información remitida por GAM «tergiversa varios elementos de la oferta de NewGAMe», como:

1.- GAM afirma que la oferta de NewGAMe incluye «una condición muy cuestionable de que NewGAMe obtenga el control total del consejo de GAM» y que «requiere aprobaciones de cambio de control de varios reguladores». Lo que GAM no dice es que la oferta de Liontrust está sujeta a condiciones similares.

2.- GAM también alega que el TOB tendrá que pronunciarse sobre si la oferta de NewGAMe cumple con las normas suizas sobre adquisiciones y que se desconoce el plazo para hacerlo. «Esta afirmación es engañosa», según señalan en NewGAMe, ya que «su propósito es sembrar la duda sobre la legalidad de la oferta de NewGAMe, aunque no hay base para tal afirmación». El escrito destaca que el TOB tendrá que pronunciarse sobre la conformidad de la oferta de NewGAMe, al igual que haría con cualquier oferta pública de adquisición de una sociedad cotizada suiza. Hasta la fecha, Liontrust, GAM y el TOB no han planteado cuestiones sobre la legalidad de la oferta de NewGAMe, según afirma el grupo inversor. «Tampoco hay motivo para que se planteen tales cuestiones en el caso de una transacción relativamente sencilla y directa», concluye.

El grupo de inversores opina que el TOB debe intervenir para «garantizar un proceso de toma de decisiones justo y sin distorsiones para los accionistas». Además, «con su importante inversión en GAM, su oferta parcial en efectivo y su emisión convertible prevista, NewGAMe está mostrando la profundidad de su compromiso para asegurar el futuro de la compañía, al tiempo que proporciona una salida alternativa en efectivo con una prima sustancial a la oferta de Liontrust para los accionistas que deseen salir en efectivo».

El comunicado de NewGAMe insiste en que los accionistas «deben resistirse al alarmismo de GAM y evaluar sus opciones con la cabeza fría». Estas opciones incluyen:

1.- Presentarse a la oferta de Liontrust. «Esto no tiene sentido sabiendo que, según la propia Liontrust, esta oferta no se incrementará y que las acciones de GAM cerraron el 24 de julio de 2023 un 13% por encima del precio de la acción de GAM implícito en la oferta de Liontrust», señala el escrito de NewGAMe, que recuerda que las acciones de GAM han cotizado, de media, con una prima sustancial desde que se acordó el acuerdo el 4 de mayo, lo que indica que el mercado está diciendo efectivamente «no hay trato».

2.- No acudir a la oferta de Liontrust y participar en el cambio de rumbo liderado por NewGAMe. «En nuestra opinión, esta opción presenta las mejores perspectivas a largo plazo para los accionistas».

3.- No aceptar la oferta de Liontrust y aceptar la oferta parcial en efectivo de NewGAMe, que ofrece «la posibilidad de una salida parcial en efectivo en condiciones mucho más atractivas que la oferta de Liontrust».

NewGAMe concluye su comunicado con la «firme creencia» de que a los accionistas «les interesa no acudir a la oferta de Liontrust y permanecer invertidos en GAM con un nuevo equipo a bordo que pueda reconducir con éxito la empresa y devolverle la rentabilidad y el crecimiento».

Una reciente encuesta realizada por Natixis IM revela que la mayor preocupación de los gestores de portafolio continúa siendo el incremento de la inflación (70%), seguida por el aumento sostenido de las tasas de interés (63%). A pesar de este panorama, los asesores de inversión siguen siendo optimistas.

Según la misma fuente, los fondos de activos, la inversión sostenible y los activos privados están en el foco de los gestores de portafolio para lo que resta del 2023.

En este sentido, los administradores de los fondos de inversión ven una oportunidad potencial en las alzas de los tipos que acompañan a la inflación, por lo que los instrumentos de renta fija han jugado un papel protagonista durante este año 2023.

Ahora bien, el retorno que ofrece este tipo de instrumentos en algunos países de América Latina es propicio para captar inversores a través de vehículos de inversión offshore que les ayuden a aumentar su distribución en la banca privada internacional.

En el mercado existen varias alternativas que le permiten securitizar una estrategia de inversión de renta fija o cualquier portafolio con diversos activos subyacentes. Al momento de realizar su elección es importante tener en consideración los siguientes aspectos:

Coste: existen dos principales costes asociados a un vehículo de inversión. El primero está relacionado con la estructuración y lanzamiento del vehículo de inversión. El segundo hace referencia al gasto relacionado con el mantenimiento cotidiano de la estructura. Ambos elementos de coste son claves a la hora de seleccionar un vehículo de inversión adecuado, para evitar penalizar el retorno hacia los inversores por gastos de estructura.

Horario de trading y operativa: algunos vehículos de inversión europeos pueden no ofrecer operativa y negociabilidad compatible con el horario de las Américas; esto es particularmente importante cuando la estrategia de inversión requiere agilidad en la ejecución de órdenes de suscripción y redención por parte de la mesa de trading.

Capacidad de distribución y custodia: uno de los principales criterios de selección de un vehículo de inversión debe ser su posterior capacidad de distribución. Hoy en día, dar de alta fondos de inversión en ciertas plataformas de banca privada puede llegar a ser un proceso costoso, largo y tedioso.

Transparencia y divulgación: es clave asegurarse de que el vehículo de inversión proporcione información clara y detallada sobre su estrategia de inversión, los activos subyacentes en los que invierte y los riesgos asociados. La transparencia y la divulgación adecuada son fundamentales para que los inversores tomen decisiones informadas.

Flexibilidad y capacidad de diversificación: es especialmente importante considerar si el vehículo de inversión es lo suficientemente flexible para empaquetar múltiples clases de activos. Esto le permitirá diversificar el portafolio de inversiones y poder aplicar estrategias de cobertura y covered calls.

Tiempo de lanzamiento: la sincronización en el timing entre el lanzamiento del vehículo y la captación de capital suele ser clave para los gestores de activos. No solo se trata de que la estructura posea un “time to market” ágil, sino que adicionalmente la coordinación con los inflows por parte de los inversores debe ser expedita.

En este sentido, a continuación le presentamos un análisis comparativo entre el Certificado de Administración Activa (AMC) y el FlexPortfolio de FlexFunds, en donde podrá conocer las ventajas y desventajas de cada uno de ellos:

Los AMCs se presentan como una alternativa flexible y con capacidades de solventar el problema de la escalabilidad. Por su naturaleza como productos estructurados pueden llegar a tener una mayor complejidad y no comparten muchas de las ventajas que ofrecen los ETPs.

Por su parte el, FlexPortfolio es una solución de referencia internacional para los gestores de activos que buscan una estructura rápida y eficiente para lanzar una amplia variedad de estrategias de inversión. Es un vehículo de inversión que permite titulizar múltiples clases de activos listados.

Su función es transformar una estrategia de inversión en un título negociable, listado en una bolsa de valores y distribuible a través de Euroclear. De este modo, los gestores de activos pueden ampliar considerablemente la distribución de sus portafolios.

Entre las principales ventajas que ofrece el FlexPortfolio se encuentran:

Flexibilidad

El FlexPortfolio ofrece amplia flexibilidad en los activos subyacentes que lo componen.

Facilidad de distribución

Los inversores pueden acceder a la estrategia de inversión que usted diseñe directamente desde su propia cuenta de corretaje. Se trata de una simple operación de compra de valores con un número ISIN -CUSIP.

El FlexPortfolio es un vehículo de inversión “Eurocleable”. Por lo tanto, su estrategia de inversión puede ser distribuida a nivel global.

Capacidad de gestión

Existe poca o ninguna restricción con respecto al rebalanceo o trading de la cuenta subyacente del FlexPortfolio.

El administrador puede realizar todas las operaciones directamente en la cuenta de corretaje sin la participación de terceros.

El FlexPortfolio permite acceso directo y operar su cuenta de corretaje las 24 horas del día, los 7 días de la semana, independientemente de la zona horaria.

Seguridad en la emisión

La estrategia de inversión está respaldada por los activos subyacentes y es completamente independiente de las actividades propias del promotor.

Posibilidad de apalancamiento

El apalancamiento puede estar disponible para muchas estrategias. En FlexFunds y a través de Interective Brokers le ofrecemos posibilidad de operar con margen.

Costes competitivos

El FlexPortfolio puede llegar a no tener coste de set up ni de mantenimiento, lo que hace que sea un vehículo de inversión muy costo-eficiente.

Rapidez en el lanzamiento

El plazo de creación y lanzamiento del FlexPortfolio oscila entre las 6 y las 8 semanas. Tiempo que puede llegar a ser menos de la mitad del requerido por las otras alternativas existentes en el mercado.

La selección de un vehículo de inversión dependerá entre otros factores de los activos subyacentes que desee reempaquetar, del tiempo y coste disponible, de las necesidades posteriores de distribución y de sus necesidades y requerimientos operativos.

El FlexPortfolio ofrece una solución simple, flexible, ágil y costo-eficiente para los gestores de activos. Considere nuestro FlexPortfolio cuando evalúe un AMC o cualquier otro vehículo de inversión. Puede contactar con FlexFunds a través de la siguiente dirección electrónica info@flexfunds.com y uno de nuestros representantes le contactará para estudiar la solución que mejor se adapte a sus necesidades y estrategia de inversión.

Columna de Emilio Veiga Gil , Executive Vice President & Chief Marketing Officer de FlexFunds.

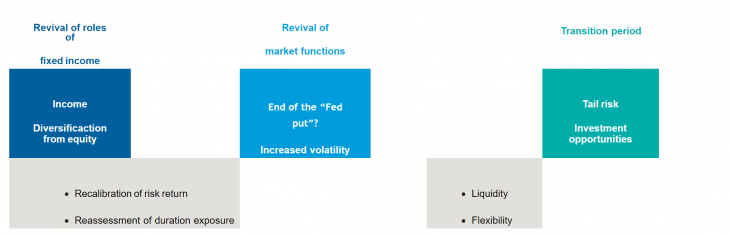

Han sido muchos años en los que hemos vivido en un entorno de bajos rendimientos, en el que los inversores se han sentido impulsados a acumular activos cada vez más arriesgados y de corta o nula duración, ya que los bancos centrales mantenían una actitud acomodaticia previsible. En el nuevo régimen, sin embargo, se espera que la inflación sea mayor y que los bancos centrales sean más reacios a relajar las tasas de interés.

Si la inflación ha resurgido y los bancos centrales se están adaptando al nuevo régimen, ¿no deberían adaptarse también los inversores?

Creo que nos encontramos en una coyuntura crítica en la que los inversores deberían revisar el perfil de riesgo/rentabilidad de cada componente de su cartera y reevaluar las funciones que desempeñan cada uno de ellos. Por ejemplo, con unos rendimientos y una volatilidad elevados, los inversores deberían preguntarse si sigue teniendo sentido estirar el rendimiento aceptando una mayor volatilidad, o si cambiar su asignación a activos de mayor calidad podría ayudarles a mantener el equilibrio entre riesgo y rentabilidad.

La clave está en la clase de activos principal. Hasta ahora, muchos inversores han intentado diversificar alejándose de la renta fija. En realidad, los bonos siguen representando la asignación principal de la mayoría de las carteras y, si el mercado general cambiara, podrían sufrir el golpe más fuerte. En consecuencia, merece nuestra mayor atención.

Al aumentar los rendimientos y equilibrarse más el ciclo económico de la Reserva Federal y la salud de la economía, la mayor asignación a la renta fija podría cumplir por fin sus funciones tradicionales; es decir, producir ingresos y ofrecer diversificación con respecto a la renta variable.

En mi opinión, ésta es la «normalidad» a la que acabaremos llegando. Pero, a corto y medio plazo, nos encontramos en medio de un periodo de transición en el que permitimos que las subidas de tipos surtan efecto en el sistema y el mercado empiece a aceptar la salida de la fórmula «Fed put».

Pasar de un régimen a otro puede llevar tiempo y encontrarse con una resistencia considerable. En consecuencia, estamos experimentando algunos fenómenos de mercado desconcertantes, como una curva de tipos invertida combinada con unos diferenciales de crédito estrechos. Esto demuestra que el mercado espera una recesión, pero no está dispuesto a renunciar a la exposición al crédito, ya que muchos temen perderse el rally que se producirá una vez en la vida, presumiblemente diseñado por los bancos centrales.

El periodo de transición puede ser volátil. En septiembre de 2022, asistimos a una fuerte liquidación en el mercado de gilts (bonos soberanos británicos) tras el anuncio de un recorte fiscal a gran escala sin financiación por parte del Gobierno. En diciembre, los bonos del Estado japoneses experimentaron una gran volatilidad después de que el Banco de Japón sorprendiera al mercado ajustando la banda de los tipos de interés. Como el viejo sistema está al límite, los responsables políticos se ven obligados a tomar decisiones inesperadas. Y si el mercado sigue partiendo de los mismos supuestos, es probable que nos encontremos con sorpresas, lo que podría introducir volatilidad e incertidumbre.

La situación es inquietante, pero también brinda importantes oportunidades a los inversores. En última instancia, llegaremos al entorno de la «próxima normalidad», pero a corto y medio plazo, la clave es tener una perspectiva a largo plazo y, al mismo tiempo, adaptarse con flexibilidad a la dinámica del mercado. De este modo, se puede crear una base sólida para una cartera y, al mismo tiempo, beneficiarse de la volatilidad a corto plazo.

Una idea de inversión es asignar una parte de la cartera a una estrategia básica flexible y bien diseñada. Las características básicas pueden ayudar a limitar la volatilidad general y la flexibilidad puede aprovecharse para sacar partido de la volatilidad a corto plazo. La clave es la transparencia: las estrategias flexibles son muy variadas y muchas suelen omitir la transparencia para obtener la máxima flexibilidad. Esta ventaja puede resultar problemática, ya que los inversores pueden asumir riesgos imprevistos sin darse cuenta, lo que . puede dar lugar a resultados insatisfactorios y volatilidades no deseadas.

Dado que buscamos estrategias básicas flexibles, es fundamental una descripción clara del objetivo y el enfoque de inversión. Los inversores deben saber, por ejemplo, si una estrategia está orientada al índice de referencia o a la rentabilidad total, y pueden desear buscar estrategias con un objetivo claro de proporcionar estabilidad y/o tener una alineación consciente con los activos básicos. Para evaluar si las fuentes de rentabilidad (o riesgo) están dentro de su zona de confort, los inversores también pueden pedir una explicación clara del enfoque de inversión.

Es deseable contar con un sólido proceso de gestión y control del riesgo. Todo ello requiere un estudio minucioso de cada estrategia y puede llevar tiempo, pero si se aplica bien, esta asignación podría crear tanto un ancla como flexibilidad en la cartera global y beneficiar potencialmente a los inversores durante el periodo de transición a la «próxima normalidad» y más allá.

Tribuna de opinión de Keiyo Hanamura, Director de Inversiones de Capital Group.

Barclays dio a conocer el lunes 24 de julio el nombramiento de Ricardo Fernández como jefe de Banca de Inversión para su división en México. En su nuevo cargo, Ricardo Fernández reportará a Raúl Martínez-Ostos, presidente ejecutivo y director general de Barclays México y Latinoamérica.

Con cerca de 25 años de experiencia en banca de inversión, Ricardo Fernández ha asesorado múltiples y complejas transacciones de importancia estratégica para México durante su trayectoria. Ricardo Fernández se integra a Barclays procedente de Bank of America, donde fungió como Jefe de Banca de Inversión en México desde 2017. Antes, colaboró por 12 años en Credit Suisse como Jefe de Banca de Inversión en México y del Grupo de Mercados de Capital. Inició su carrera en JP Morgan en el área de Mercados de Capital de Deuda (DCM).

Al respecto, Raúl Martinez-Ostos comentó: “Bajo el liderazgo único de Ricardo en nuestra área de Banca de Inversión, DCM y Grupo de Soluciones de Riesgo (RSG), estos equipos estrechamente integrados continuarán su desarrollo y logros, y nuestros clientes seguirán beneficiándose de esta conformación única y con un poderoso enfoque local.

Ricardo cuenta con un profundo conocimiento del sector financiero e industria mexicanos. Durante su exitosa carrera ha logrado consolidar relaciones sólidas y una destacada credibilidad que será de un inmenso valor para continuar expandiendo la cobertura de Barclays en México. Igualmente, contribuirá a posicionar aún más la franquicia como uno de los bancos de inversión líderes en el país, colaborando de cerca con los clientes para impulsar resultados exitosos y diferenciados”.

Durante décadas, Barclays ha sido un socio confiable de México, dirigiendo algunas de las transacciones más importantes del país para sus clientes, incluyendo al sector gubernamental mexicano. Recientemente, Barclays lideró una de las principales operaciones bancarias en México, fungiendo como el único asesor financiero del gigante embotellador y minorista mexicano FEMSA, en el proceso de venta por US$7 mil millones de una participación en la cervecera holandesa Heineken, además de asesor exclusivo del gobierno mexicano en la adquisición por US$6 mil millones de un portafolio de 8,500MW de electricidad de Iberdrola, un líder global en energía limpia, redes y almacenamiento.

Asimismo, al inicio del presente mes, Barclays fungió como coordinador global y principal agente colocador de una oferta de acciones por $446 millones de dólares en la bolsa de Nueva York para Vesta, empresa mexicana de bienes raíces industriales, primera colocación desde 2017 en Estados Unidos de una emisora mexicana.

La Reserva Federal estadounidense anunció este lunes una orden de consentimiento y una multa de 268,5 millones de dólares a UBS Group AG, de Zúrich (Suiza), heredada de Credit Suisse, que adquirió en junio de 2023. La multa hace referencia a “la conducta indebida relacionada con las prácticas inseguras y poco sólidas de gestión del riesgo de crédito de contraparte de Credit Suisse con Archegos Capital Management LP”, según recoge el comunicado de la Fed.

En 2021, Credit Suisse sufrió pérdidas de, aproximadamente, 5.500 millones de dólares por el impago del fondo de inversión de Singapur Archegos. Durante la relación de Credit Suisse con Archegos, la firma suiza no gestionó adecuadamente el riesgo planteado por Archegos a pesar de las repetidas advertencias. El Consejo está exigiendo a Credit Suisse que mejore las prácticas de gestión del riesgo de crédito de contraparte y que subsane otras deficiencias en otros programas de gestión del riesgo en las operaciones de Credit Suisse en Estados Unidos, agrega el texto de la autoridad reguladora.

Las medidas del Consejo se adoptaron conjuntamente con las de la Autoridad de Supervisión de los Mercados Financieros de Suiza y la Autoridad de Regulación Prudencial del Banco de Inglaterra (Prudential Regulation Authority, PRA). La PRA impuso, por su parte, una multa récord por 87 millones de libras esterlinas a Credit Suisse.

Las sanciones anunciadas por el Consejo y la PRA ascienden a un total aproximado de 387 millones de dólares.

Para obtener más información sobre la resolución puede acceder alsiguiente link.

LinkedInCarlos Alberto Sánchez, Managing Director de Mercado de Capitales de Credicorp Capital

Después de un año y medio en el puesto de Executive Director de Mercado de Capitales en Credicorp Capital, el ejecutivo Carlos Alberto Sánchez fue promovido a Managing Director del área en Colombia.

Según anunció el profesional a través de su red profesional de LinkedIn, inició su nuevo cargo recientemente, lo que lo ubica como el líder de los equipos de Sales and Trading y Banca Corporativa. En estas áreas, Credicorp Capital asesora a inversionistas y entrega soluciones financieras.

“Nuestra posicionamiento en el mercado de capitales colombiano es relevante. Estamos dentro del top 3 en todos los mercados donde operamos. Asesoramos a más de 6.000 inversionistas en los segmentos de Banca Privada, Corporativa, Publica y Financiero”, destacó en su perfil.

Sánchez es un profesional con más de 20 años de experiencia en asesoría de gestión de portafolios de inversiones e intermediación de instrumentos financieros de mercados de capitales.

El grueso de su carrera lo ha desarrollado en Credicorp Capital, donde ingresó en enero de 2004, como especialista de ventas de renta fija.

Desde entonces, ocupó los cargos de Institucional Sales Vicepresident, Fixed Income Director e Institucional Sales Director para Colombia y Perú, siendo nombrado después como Executive Director del área de mercado de capitales.

Foto cedidaDe izq a der: Juan Goldenberg, vicepresidente del directorio de Bci; Luis Enrique Yarur, presidente; Fernando Carmash, gerente general subrogante; y José Luis Ibaibarriaga, gerente corporativo de Planificación y Control Financiero

Luego de convocar a sus accionistas al edificio corporativo del banco, Bci logró el visto bueno para aumentar su capital en 600.000 millones de pesos chilenos, equivalente a alrededor de 727 millones de dólares. El objetivo, señalaron, es sostener los planes de crecimiento de la firma en Chile, Perú y Estados Unidos.

Según informaron a la Comisión para el Mercado Financiero (CMF) a través de un hecho esencial, esta inyección de recursos implicará la emisión de 28 millones de acciones.

El directorio de la firma quedó facultado por los accionistas para inscribir estos nuevos títulos, fijar su precio, determinar sus condiciones de colocación y concretar la operación.

El banco controlado por la familia Yarur detalló a través de un comunicado que el objetivo principal de la operación es principalmente sostener las perspectivas de crecimiento de la firma, en Chile, Perú y Estados Unidos. Además, agregaron, buscan mantener holgados sus índices de capital, por sobre los estándares de Basilea III.

Bci es uno de los principales bancos de Chile, su país de origen, y el año pasado inició sus operaciones en Perú. En Estados Unidos se han consolidado a través de la compra de tres bancos en el país: City National Bank of Florida, TotalBank y Executive National Bank. En ese mercado, de alto interés para la firma, tienen activos sobre 35.000 millones de dólares.

La firma opera en el mundo de las inversiones, entre otros, a través de su corredora de bolsa, su gestora de fondos, Bci Asset Management, y su firma de corretaje y wealth management en Miami, Bci Securities.

Para Luis Enrique Yarur, presidente del banco, el aumento de capital aprobado da cuenta del compromiso de los accionistas. “Esta confianza se ha reflejado históricamente en el importante crecimiento, en la exitosa expansión nacional e internacional de la institución y en el desarrollo de un innovador ecosistema digital que nos ha permitido ser el octavo banco más grande de América Latina en términos de activos”, indicó en la nota de prensa.

Actualmente, hay un renovado optimismo por la reapertura china, que reflota nuevamente el potencial del mercado de lujo chino, en particular, impulsado por consumidores jóvenes con poder de compra y en busca de nuevas experiencias. Nicolás Roset, analista de Estrategia de Mercados Globalesde la firma argentina Cohen, explora cómo este auge del consumo en Asia puede aprovecharse a través de los CEDEARs (Certificados de Depósito Argentinos, instrumento de renta variable) de origen chino, que cotizan en el mercado argentino.

La perspectiva de crecimiento del mercado de lujo es alentadora. El valor del mercado chino de artículos de lujo pasó de 35.000 millones de dólares en 2014 a 43.000 millones en 2021, lo que representa una tasa de crecimiento anual del 4%.

El sector sigue creciendo a un ritmo acelerado y se proyecta que alcance los 63.000 millones en dólares 2027. En términos de participación de mercado, en 2021, China representó el 21% del gasto global en el mercado de lujo. Se espera que para 2025 sea el líder, alcanzando el 46%.

El gran impulsor de esto ha sido el aumento de la clase media alta en el país. En paralelo, también ha aumentado el número de personas de alto patrimonio neto en China. Entre 2016 y 2019, los adultos chinos con un patrimonio de entre 100.000 dólares y 1.000.000 aumentaron un 287%, representando el 46,7% del total de personas con alto patrimonio en toda Asia Pacífico. Se espera que esta cifra se duplique entre 2021 y 2026.

Tras el confinamiento producto de la pandemia, los consumidores chinos muestran mayor confianza para gastar, dado que el aumento de los ingresos y el desarrollo económico otorgan un mayor poder adquisitivo y, por tanto, un creciente apetito por los bienes de lujo.

La tasa de ahorro promedio en China fue del 33,5 % en 2022, frente al 29,9 % en 2019. Esto, sumado a la demanda acumulada, está impulsando el consumo de lujo. El deseo subyacente de adquirir este tipo de bienes se debe al ascenso social y la influencia de los medios de comunicación en la toma de decisiones de compra. Los consumidores más jóvenes son los grandes impulsores de este fenómeno, incentivados por un mercado de lujo que cambió con la pandemia.

La alta digitalización provocó que aumenten las compras en tiendas online. Las ventas online crecieron un 56%, y las compras en tienda física, un 30%. Especialmente, los consumidores de la Generación Z (entre 18 y 25 años) utilizan las plataformas de comercio electrónico como el principal canal de compra, buscando adquirir artículos de mejor calidad.

Los CEDEARs, instrumentos de renta variable que permiten comprar empresas chinas

El crecimiento de este mercado de lujo puede aprovecharse a partir de empresas de origen chino focalizadas en el rubro de venta online, automotriz y tecnología. Los artículos que más se están consumiendo son joyas, cosméticos, ropa y automóviles. Se pueden encontrar en el mercado argentino a través del instrumento financiero de los CEDEARs. Recordemos que los CEDEARs (Certificados de Depósito Argentinos) son instrumentos financieros de renta variable que se pueden adquirir en pesos y siguen la evolución del dólar cable. Estos instrumentos tienen como ventaja el poder evadir el riesgo local y permiten adquirir acciones de empresas extranjeras que operan en distintas partes del mundo.

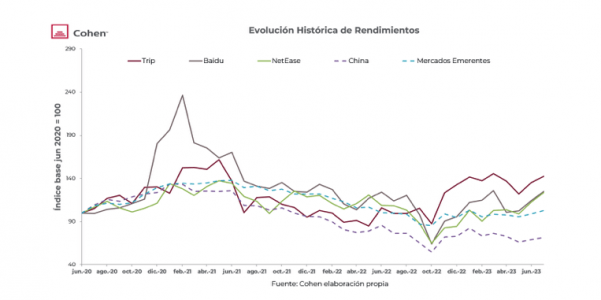

El rendimiento histórico de los CEDEARs chinos tuvo un buen comportamiento en comparación con otros índices accionarios. Si observamos el rendimiento acumulado desde julio de 2020, se evidencia un rendimiento superior de empresas tecnológicas y de consumo chinas en comparación con el índice accionario chino y de mercados emergentes.

Por ejemplo, la empresa Trip registró un alza acumulada del 42%, seguida de Baidu con un 24% y NetEase, que alcanzó un 23%. En contraposición, la bolsa china registró una caída del -28%, mientras que los mercados emergentes tuvieron una leve subida del 2,6%. Por lo tanto, aunque presentan una mayor volatilidad, estas acciones han tenido un crecimiento por encima del promedio del mercado.

Continuando con este sólido rendimiento histórico, en lo que va del 2023, seguimos constatando este buen desempeño de las empresas chinas. Se destacan las subidas de NetEase y Baidu, con alzas del 46% y 30%, respectivamente. Por su parte, el resto de las empresas, como Alibaba, NIO y Trip, registraron números positivos, promediando un 7%.

Aunque el índice accionario global registró un 15%, esto contrasta con el índice accionario chino, que tuvo una baja del -1,6%. El índice de mercados emergentes y el de mercados asiáticos estuvieron en línea con estas empresas, incrementándose un 8%.

Los CEDEARs de origen chino más destacados

Entre los CEDEARs destacados de origen chino, se encuentra el gigante tecnológico Alibaba. Líder en el sector del comercio electrónico y tecnología, esta empresa fue fundada en 1999 por Jack Ma. Ofrece una amplia gama de servicios en línea, que incluyen plataformas de compras, pagos electrónicos, logística, computación en la nube y servicios de entretenimiento digital. En lo que va del año, ha obtenido una ganancia acumulada del 6%. Con una capitalización bursátil de 244.000 millones de dólares, se puede encontrar bajo el ticker BABA.BA.

Otra de las empresas a destacar es NIO, dedicada a la fabricación de vehículos eléctricos inteligentes de gama alta con sede en Shanghái. La compañía apuesta por los modelos de lujo y ha experimentado un sólido crecimiento en los últimos años. Registrada en 2014, actualmente cuenta con más de 15.000 empleados y su valor de mercado es de unos 18.000 millones de dólares. Ha logrado una ganancia acumulada en el año del 8% y puede encontrarse bajo el ticker NIO.BA.

Las otras empresas destacadas son Trip, que se dedica a la comercialización de servicios de viajes. Cuenta con una capitalización de mercado de 25.000 millones de dólares y puede encontrarse bajo el ticker TCOM.BA. En lo que va del año, ha obtenido una ganancia del 7%. A continuación, se encuentra la empresa tecnológica Baidu, proveedora de búsquedas en internet que también ofrece servicios de marketing online y de inteligencia artificial (IA). Posee una capitalización de mercado de 53.000 millones de dólares y puede encontrarse bajo el ticker BIDU.BA. Su rendimiento en el año es del 30%. Por último, NetEase, una empresa tecnológica que ofrece servicios de juegos en línea, música y entretenimiento social, lidera esta lista con un incremento del 46%. Su capitalización de mercado es de 67.000 millones de dólares y puede encontrarse bajo el ticker NTES.BA.

El atractivo que presentan las acciones asiáticas, producto de la reapertura china y su potencial recuperación, ha impulsado el mercado de lujo de este país y genera un efecto contagio positivo en empresas de índole tecnológica, de consumo masivo y de viajes. Este efecto se refuerza aún más con una clase media próspera y con excedente para gastar. Los CEDEARs de origen chino representan un buen vehículo para aprovechar esta situación, especialmente pensado para un inversor con un perfil moderado que busca minimizar el riesgo local en medio de las elecciones.