Foto cedida“The Dougherty Code: Secrets of Financial Planning in Spain Revealed”, de Peter Dougherty

El asesoramiento financiero es de suma importancia en la vida de las personas. Implica la búsqueda de orientación y consejo por parte de profesionales expertos en finanzas para tomar decisiones informadas y estratégicas en cuanto a la gestión de recursos económicos. Ésta es una tarea que muchos aplazan, sin ser conscientes de la importancia de tomar lo antes posible esta decisión.

Con el objetivo de ayudar a sus lectores en la decisión de contratar un asesor financiero, Dougherty ha publicado el libro, en inglés, “The Dougherty Code: Secrets of Financial Planning in Spain Revealed”.

Peter Dougherty es planificador financiero en Bissan Wealth Management, empresa de asesoramiento financiero. Esta compañía ofrece ayuda a los estadounidenses y otros extranjeros que viven en España con su planificación financiera.

En su libro, publicado el 7 de agosto, Dougherty explica la importancia de esta decisión a través de un viaje en el que los lectores aprenderán sobre planificación financiera por el camino.

El autor narra su experiencia y cómo se convirtió en planificador financiero en España. Además, Doughertyofrece numerosos consejos y recomendaciones para desenvolverse en el mundo de las finanzas con mayor soltura.

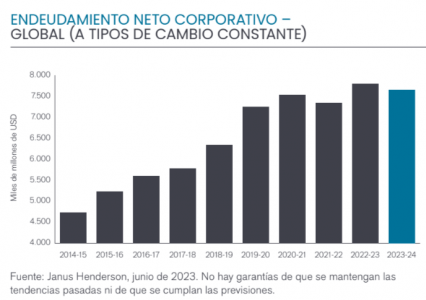

El total de deuda en circulación se ha visto incrementado un 6,2%, hasta alcanzar la cifra récord de 7,80 billones de dólares a tipos de cambios constantes, según el informe Corporate Debt Index elaborado por Janus Henderson. Esto se debe al endeudamiento neto nuevo de las empresas a escala mundial, que alcanzó los 456.000 millones de dólares en2022/23. La cifra supera la cota máxima que se había alcanzado en 2020, una vez consideradas las variaciones de los tipos de cambio. El informe recoge que una quinta parte del incremento del endeudamiento neto fue debido a que empresas como Meta y Alphabet emplearon parte de sus gigantescas reservas de tesorería.

La deuda total, que excluye los saldos en efectivo, avanzó sólo un 3% a escala mundial a tipos de cambio constantes, «aproximadamente la mitad del ritmo medio de la última década».

La subida de los tipos ha servido como freno del apetito por los préstamos, aunque sigue sin tener todavía una repercusión significativa en los costes por intereses a los que se enfrentan la mayoría de las grandes empresas. Por primera vez, en 2022/23, la empresa Verizon se convirtió en la compañía no financiera más endeudada del mundo. Por su parte, la propietaria de Google, Alphabet, continuó siendo la empresa con más liquidez, según el estudio.

De cara al futuro, la desaceleración de la economía mundial viene dada por la presión que ejercen sobre la demanda y los beneficios empresariales unos tipos de interés más elevados. El encarecimiento de los préstamos y la ralentización de la actividad económica propiciarán que las empresas intenten amortizar parte de sus deudas, aunque se producirán variaciones significativas entre los distintos sectores y entre las empresas más sólidas y las más débiles. Es probable que la deuda neta descienda a un ritmo inferior al del endeudamiento total, ya que las empresas con liquidez abundante siguen reduciendo sus reservas de efectivo. Desde Janus Henderson esperan que el endeudamiento neto disminuya un 1,9% este año y se sitúe en los 7,65 billones de dólares.

Los balances resistieron con fuerza gracias a unos beneficios históricos

El aumento de los beneficios antes de impuestos (excluidos los del sector financiero) fue del 13,6% a escala mundial, con la cifra récord de 3,62 billones de dólares en 2022/23. El 90% de los 433.000 millones de dólares del incremento de beneficios a tipos de cambio constantes correspondió a los productores de petróleo de todo el mundo. Sectores como los de telecomunicaciones, medios de comunicación y minería, registraron menores beneficios en términos interanuales. En conjunto, el aumento de los beneficios impulsó los fondos propios, manteniendo la ratio deuda neta/fondos propios, una variable importante de la sostenibilidad de la deuda, en el 49% interanual a pesar del mayor endeudamiento.

La tesorería de las compañías no pudo seguir la estela alcista de los beneficios en 2022/23, sino que descendió un 3% con respecto a los máximos récord de 2021/22. A pesar del menor flujo de caja, las empresas distribuyeron la cifra récord de 2,1 billones de dólares en dividendos y recompras de acciones, frente a los 1,7 billones del año anterior, y cubrieron la brecha con un mayor endeudamiento o recurriendo a las reservas de efectivo.

El incremento de las tasas de interés tiene un impacto gradual en las empresas

Los tipos de interés, a juicio del informe, están suponiendo un retraso en el impacto de unos tipos de interés más alto, puesto que sólo un 12,5% de los bonos se refinancian cada año. Esto afecta a muchas empresas que financian sus deudas con bonos a tipos de interés fijo. El gasto en intereses sólo aumentó un 5,3% a tipos de cambio constantes en 2022/23, un porcentaje significativamente inferior al del incremento de los tipos de interés mundiales, y representó un porcentaje mínimo de los beneficios de solo el 9,2%. Hay importantes variaciones entre regiones. Las empresas estadounidenses recurren más a la financiación mediante bonos y no experimentaron un aumento de los costes por intereses, pero las europeas, donde es habitual la financiación bancaria con préstamos a tipo variable, los costes por intereses aumentaron un 17%.

Áreas geográficas

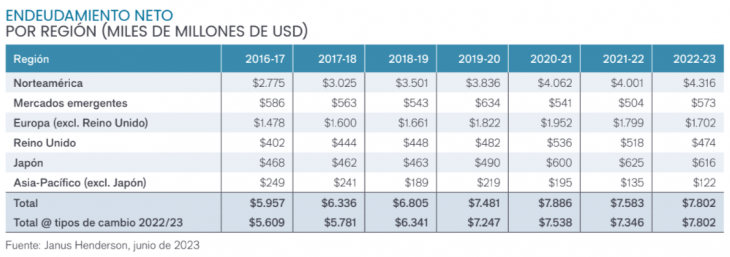

Estados Unidos aumentó la deuda neta por encima de la media mundial, ya que la deuda neta de las compañías norteamericanas se incrementó un 8,7% en 2022/23, de tal forma, que elevó el cómputo global al récord de 3,66 billones de dólares. Este aumento de 319.000 millones de dólares en términos absolutos fue responsable del 66% de la subida mundial, un porcentaje muy superior al 48% que representan las empresas estadounidenses en el total de la deuda en circulación.

Cinco empresas —Amazon, Warner Bros Discovery, Alphabet, Microsoft y Meta— concentraron la mitad del aumento de la deuda neta de las empresas estadounidenses y complementaron los flujos de caja bien aminorando sus reservas de tesorería o suscribiendo deuda nueva para financiar inversiones, adquisiciones, dividendos y recompras de acciones. El 59% de las empresas estadounidenses incrementaron su deuda el año pasado, frente al 54% en el resto del mundo. Alphabet, Apple y Microsoft se mantienen entre las diez empresas con más tesorería a escala mundial.

Las empresas alemanas representan, por detrás de Estados Unidos la segunda mayor contribución de la deuda neta mundial, debido al perfil intensivo en capital de buena parte de la industria germana. La ratio deuda neta/fondos propios de Alemania, del 84,6%, solo la supera España entre las economías más desarrolladas. A tipos de cambio constantes, el endeudamiento de las empresas alemanas se redujo un 2,0% hasta los 708.000 millones de dólares en 2022/23, gracias principalmente al sector del automóvil, los suministros públicos y la sanidad.

Las compañías españolas de servicios públicos están asumiendo una considerable deuda para financiar sus inversiones en activos fijos, pero en general, su deuda sólo aumentó un 2,1% a tipos de cambio constantes, y la mayoría de las compañías del índice lograron reducir sus pasivos. Telefónica experimentó la mayor reducción de deuda, aprovechando un flujo de caja sólido y una disminución de las inversiones. Por otro lado, Iberdrola superó a Telefónica como la empresa española con el mayor endeudamiento neto.

La deuda neta de las empresas de Hong Kong se redujo por segundo año consecutivo, en este caso un 6,2% a tipos de cambio constantes, hasta su cota más baja desde al menos 2014/2015. El elevado flujo de caja de la naviera Cosco y del productor de petróleo CNOOC fue el principal factor tras el descenso.

En China, el endeudamiento aumentó un 33% a tipos de cambio constantes y se concentró en un puñado de empresas, siendo China Petroleum & Chemical la que más contribuyó al incremento.

En Latinoamérica, las compañías mexicanas incrementaron su endeudamiento neto a tipos de cambio constantes en un 8,6%, aunque este alza se debió principalmente a la cervecera FEMSA, que se endeudó para emprender una serie de adquisiciones y financiar inversiones. Todas las empresas mexicanas salvo una aumentaron su endeudamiento durante el año.

James Briggs y Michael Keough, gestores de carteras de renta fija de Janus Henderson, explican que aunque la trayectoria exacta de la economía mundial y de los beneficios empresariales no esté nada clara, «el final del ciclo de subidas de tipos y el regreso de las rentas son motivos que invitan al optimismo en cuanto a la inversión en bonos corporativos». Briggs y Keough apuntan que «los niveles de deuda han aumentado, pero son sostenibles y la economía mundial se ha revelado extremadamente resistente. La capacidad de resistencia de la economía mundial y los niveles de rentabilidad extraordinariamente altos que han disfrutado las empresas en los dos últimos años son el resultado de las ingentes sumas de gasto público y liquidez de los bancos centrales que estimularon la economía mundial durante la pandemia. La subida de los tipos de interés necesaria para sofocar la inflación resultante está teniendo éxito en la mayor parte del mundo, pero no está nada claro cuándo y hasta qué punto la economía sufrirá las consecuencias más dolorosas: mayor desempleo y menores beneficios».

“Los mayores costes de intereses aumentarán gradualmente la presión sobre las empresas en el futuro inmediato, afectando a algunas más que a otras en función de su solvencia y de la estructura de sus empréstitos. Todo esto significa que llegan tiempos apasionantes para los inversores en bonos corporativos. Sobre todo, porque la subida de los tipos de interés vuelve a centrar la atención en las «rentas». Por primera vez en varios años, los inversores pueden conseguir niveles significativos de rentas. Y no sólo eso, sino que cuando los tipos de interés del mercado bajan como resultado de la menor inflación y la desaceleración de la economía, los precios de los bonos suben, generando también plusvalías. Es probable que los bancos centrales empiecen a reducir los tipos en 2024”, añaden los gestores.

“La ralentización o incluso la contracción de la economía afectará a la solvencia de algunos prestatarios más que a la de otros, aunque el alcance de este impacto y los desfases temporales son actualmente muy inciertos. En la actual fase del ciclo del crédito, la selección tanto de sectores como de títulos es de vital importancia. En esta coyuntura, preferimos centrarnos en empresas de alta calidad, incluidas aquellas con balances sólidos, flujos de caja recurrentes y fundamentales resistentes”, concluyen.

La Ley de Reducción de la Inflación (IRA) marcó el inicio de una nueva era en los esfuerzos de descarbonización de los Estados Unidos. La Ley incluye cientos de miles de millones de dólares en incentivos a largo plazo y créditos fiscales. Representa la mayor medida adoptada hasta la fecha para reducir las emisiones de gases de efecto invernadero (GEI) en los Estados Unidos y se espera que acelere los avances hacia la mitigación del cambio climático.

Un año después de que se convirtiera en ley, examinamos cuál ha sido su impacto, si es que ha tenido alguno.

¿Dónde hemos notado un impacto positivo?

Vehículos eléctricos

Las ventas de vehículos eléctricos en los Estados Unidos se están acelerando. Las ventas de VE aumentaron un 54% en el primer trimestre de 2023 en comparación con el mismo periodo de 2022 y ya representan uno de cada 12 vehículos vendidos. Las ventas se ven impulsadas por una combinación de recortes de precios por parte de los fabricantes de automóviles, créditos fiscales de la IRA por un valor de hasta 7.500 dólares para los consumidores y una mayor capacidad de fabricación.

Los recortes iniciales se debieron a la orientación de la IRA, según la cual solo los vehículos de menos de 55.000 dólares podrían acogerse a los créditos al consumidor. Tesla entregó la cifra récord de 466.000 coches entre abril y junio, después de recortar los precios en los Estados Unidos en enero en hasta 13.000 dólares en todos los modelos.

Tesla, Hyundai, Kia, Ford, GM y BMW son solo algunos de los grandes fabricantes de automóviles que están invirtiendo varios miles de millones de dólares en la fabricación de vehículos eléctricos en los Estados Unidos para poder seguir optando a los créditos al consumidor, ya que los criterios de concesión serán cada vez más estrictos durante la próxima década.

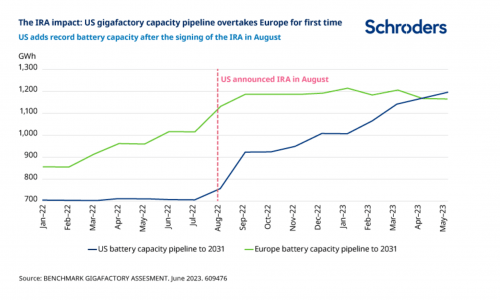

Baterías

Desde la aprobación de la IRA, la capacidad de producción de baterías en Estados Unidos ha experimentado tasas de crecimiento superiores a las de Europa e incluso China. Los incentivos de la IRA han sido tan fuertes que las empresas han reasignado su inversión de capital de Europa a los Estados Unidos; tanto Volkswagen como Northvolt suspendieron sus planes europeos este año para buscar alternativas estadounidenses.

Solar I

En el sector de energía solar, las empresas con instalaciones de fabricación en los Estados Unidos han experimentado un enorme repunte de la demanda, habida cuenta de los requisitos de contenido nacional de la IRA.

El más notable es First Solar, uno de los fabricantes de módulos solares de los Estados Unidos. El uso de un módulo First Solar en una huerta solar a escala de servicios públicos permite al promotor el acceso instantáneo a los lucrativos créditos fiscales a la inversión y a los créditos fiscales a la producción de la IRA. Esto ha resultado ser un motor de demanda tan potente que First Solar ya ha vendido la totalidad de su producción hasta 2026 e incluso está firmando contratos para 2026-2030.

¿Qué actividades aún no se han visto afectadas?

Solar II

Aunque First Solar se ha beneficiado de las normas nacionales en materia de contenido, los promotores de proyectos de energías renovables que no tienen acceso a los módulos de First Solar se han topado con dificultades a la hora de aplicar las normas. Los cálculos del crédito exigen total transparencia por parte de los proveedores sobre qué porcentaje de sus productos procede de los Estados Unidos.

Lo que esto significa en la práctica es que, si uno fuera proveedor de módulos solares, por ejemplo, tendría que facilitar al promotor la procedencia de los materiales con los que fabrica su producto, los precios individuales y, por lo tanto, el margen comercial que cobra al promotor, una información claramente muy sensible.

Además, algunos fabricantes de componentes consideran que las directrices sobre contenido nacional no son claras y siguen sin estar seguros de si un subcomponente debe fabricarse en los Estados Unidos o puede obtenerse en el extranjero.

Por último, se han anunciado más de 50 GW de capacidad de módulos en los Estados Unidos. Se trata de un avance interesante, impulsado por la IRA, pero, para cumplir los requisitos de contenido nacional, las células también deben ser de fabricación estadounidense. Las células fotovoltaicas son los componentes que forman un panel o módulo solar. La fabricación de células, actualmente dominada por China, sería una industria totalmente nueva en los Estados Unidos y la puesta en marcha de la producción total tardaría entre 24 y 36 meses, sin que se conozcan los posibles costos operativos.

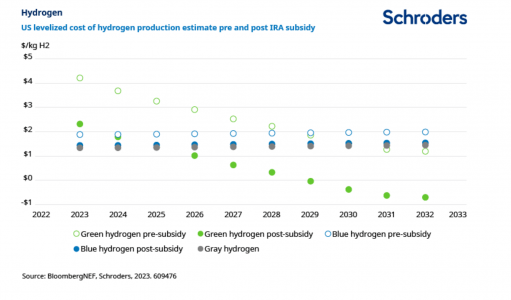

El hidrógeno gris se genera a partir de gas natural, o metano, mediante un proceso denominado «reformado por vapor». El hidrógeno azul significa que el carbono generado por el reformado por vapor se captura y almacena mediante la captura y almacenamiento industrial del carbono. El hidrógeno verde se produce utilizando energía limpia, como la solar o la eólica, para dividir el agua en dos átomos de hidrógeno y uno de oxígeno mediante un proceso llamado electrólisis.

La IRA ha introducido subvenciones extremadamente generosas para el hidrógeno, sobre todo para el hidrógeno verde, que podrían dar lugar a un costo de producción inferior a 1 dólar por kilogramo a mediados de la década. A pesar de estas subvenciones, el avance de los proyectos a mayor escala ha sido lento debido a los altos precios de la energía, los elevados costos de la mano de obra y los problemas de producción, así como a la escala y complejidad generales de los nuevos proyectos de producción de hidrógeno.

En comparación con la energía eólica, la solar y los vehículos eléctricos (VE), el mercado estadounidense del hidrógeno está aún en sus primeras fases. En la actualidad, la industria del hidrógeno estadounidense cuenta con menos de 0,17 GW de capacidad instalada de electrolizadores, muy lejos del objetivo del Departamento de Energía y la Agencia Internacional de Energía (AIE) para 2030 de aproximadamente 45 GW. A pesar de este lento comienzo, somos optimistas y creemos que los avances se acelerarán en la segunda mitad de la década, a medida que la tecnología de los electrolizadores se vaya desarrollando y probando.

Captura de carbono

Al igual que en el caso del hidrógeno, en la IRA se incluyeron por primera vez créditos fiscales para la captura y almacenamiento de carbono (CAC). Además, la Agencia de Protección del Medio Ambiente (EPA) dio a conocer una nueva propuesta de normativa que obliga a reducir las emisiones en función de las capacidades de tecnologías como los CAC. Esta combinación de incentivos y regulación crea un enfoque de «incentivo y castigo» para fomentar la adopción de los CAC.

Sin embargo, la EPA debe demostrar primero la viabilidad de los CAC como opción para que su propuesta se convierta en ley. Esto supone un desafío, ya que la EPA también es responsable de aprobar los pozos de carbono (en los que se almacena el carbono capturado), pero solo ha aprobado dos pozos en toda su historia. El proceso de aprobación de un nuevo pozo lleva varios años debido a la oposición de grupos de justicia medioambiental preocupados por el impacto de los proyectos de los CAC en el medio ambiente circundante.

¿Cómo han respondido otros países y regiones?

Ninguna región ha respondido a los Estados Unidos con un paquete de incentivos tan amplio. Japón y Corea del Sur han reorientado sus estrategias nacionales para dar prioridad a diversos aspectos de la cadena de valor de las tecnologías limpias. Sin embargo, las empresas de estas zonas geográficas ya habían respondido a la IRA estadounidense: Panasonic, Toyota, Honda y LG Energy Solutions anunciaron rápidamente a principios de año planes de inversión en los Estados Unidos por valor de miles de millones de dólares.

Europa ha respondido con un fragmentario «Marco Temporal de Crisis y Transición» (TCTF), que forma parte de su Plan Industrial Green Deal. Esto permite a los países de la UE conceder ayudas estatales más rápidamente a empresas que fabrican artículos como paneles solares, turbinas eólicas, bombas de calor, los electrolizadores necesarios para producir hidrógeno ecológico y tecnología de captura y almacenamiento de carbono.

Aunque el TCTF ha contribuido a frenar el flujo hacia los Estados Unidos en el margen, las empresas siguen prefiriendo la sencillez de la legislación estadounidense, que ofrece incentivos fiscales sin tope dirigidos a los fabricantes. En cambio, los intentos de la UE de crear una política industrial verde convincente se han visto obstaculizados por un marco normativo irregular y unos procesos complejos para acceder a múltiples fuentes de financiación.

¿Qué significa esto para los inversores?

La IRA no resuelve todos los problemas de los inversores que desean invertir en tecnologías limpias. Los problemas de permisos, las presiones inflacionarias, los problemas de la cadena de suministro y la cola para la red de interconexión siguen siendo problemas persistentes. Además, aunque el planteamiento de los subsidios es muy eficaz, combinarlo con la regulación puede a menudo acelerar aún más el progreso. Por ejemplo, el mecanismo de fijación de precios del carbono de la UE contribuyó a desplazar la combinación energética hacia las energías renovables.

Sin embargo, la IRA representa una política estable, sin precedentes y a largo plazo, y esperamos que los desarrolladores de energías renovables tengan una mayor confianza en los Estados Unidos para apoyar la construcción de capacidad de generación solar y eólica.

Además, los créditos previstos en la Ley proporcionan un apoyo financiero que mejorará enormemente la rentabilidad de algunas de las empresas de tecnologías limpias más incipientes durante la próxima década.

Tribuna de opinión de Maurice Hewins, analista de renta variable de Schroders.

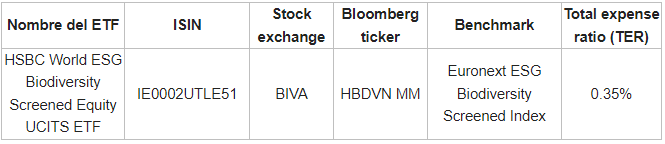

HSBC Asset Management y la Bolsa Institucional de Valores (BIVA) listaron en el SIC el ETF HSBC World ESG Biodiversity Screened Equity UCITS, el primero de su tipo en el mercado. Este innovador producto financiero tiene como objetivo principal proporcionar a los inversionistas, tanto personas físicas como morales, una herramienta efectiva para incorporar consideraciones de biodiversidad en sus carteras de inversión, invirtiendo en empresas que destacan por su sólido compromiso con la biodiversidad.

El fondo cumple con el artículo 8 de la clasificación del Reglamento de divulgación de información financiera sostenible (SFDR) y sigue al índice Euronext ESG Biodiversity Screening Index, desarrollado conjuntamente por HSBC, Euronext e Iceberg Data Lab (IDL). Estos índices de referencia son pioneros en el ámbito de la biodiversidad y se basan en una amplia gama de acciones, siendo el Euronext World Index su principal índice subyacente.

El ETF de HSBC aplica tres filtros de biodiversidad excluyentes para seleccionar las empresas en las que invierte:

Filtro de Inversión Socialmente Responsable (SRI, por sus siglas en inglés), diseñado específicamente para incluir consideraciones de biodiversidad, como el uso de plaguicidas y la caza de especies protegidas.

Filtro de detección negativa de ESG, que elimina el 25% de los componentes de peor desempeño en términos de riesgo de sostenibilidad.

Aumento de la Huella de Biodiversidad Corporativa de IDL de alrededor de 35% en comparación con el índice primario. Cabe mencionar que la metodología de Huella Corporativa de Biodiversidad (CBF, por sus siglas en inglés) de IDL utiliza la Abundancia Media de Especies para su puntuación de biodiversidad y evalúa cuatro de las presiones más importantes sobre la biodiversidad: el cambio climático, el uso de la tierra, la contaminación del aire y la contaminación del agua.

Siguiendo estos filtros, el ETF estará compuesto por las 500 empresas que obtengan mejores resultados en términos de puntuación de riesgo ESG y Huella de Biodiversidad Corporativa, sin participar en ninguna de las acciones excluyentes aplicadas por el filtro de inversión socialmente responsable mejorada (SRI).

«Este ETF es la adición más reciente a nuestra gama de productos financieros sustentables, a través de los cuales buscamos ayudar a los inversionistas a construir carteras que aborden desafíos ambientales fundamentales, como la biodiversidad y el cambio climático. Tenemos un rol fundamental en la protección y preservación de la biodiversidad, y este fondo es un paso importante en nuestra lucha contra la crisis de la biodiversidad», señaló Olga de Tapia, directora Global de ETFs y Productos Indexados de HSBC Asset Management.

“Nos complace enormemente introducir en México el primer ETF del mundo que sigue el Euronext ESG Biodiversity Screened World USD Index. Esto permitirá a los inversores mexicanos tener en cuenta el impacto de las empresas en la naturaleza, además de las métricas de riesgo ESG tradicionales», dijo Jaime Saborio, director de ETFs y Productos Indexados para HSBC Asset Management México.

Si bien es cierto que aún no existen datos completos sobre biodiversidad en su totalidad, HSBC Asset Management reconoce la importancia de mejorar continuamente la metodología de selección a medida que la disponibilidad y calidad de los datos mejoren. Es por ello que el equipo de Inversión Responsable de HSBC AM seguirá perfeccionando su enfoque con el objetivo de capturar los riesgos de biodiversidad de manera más precisa.

S&P Global publicó un nuevo informe que sugiere que las mujeres podrían alcanzar la paridad con los hombres en los puestos de liderazgo en EE.UU. entre 2030 y 2037.

El informe titulado «Breaking Boundaries: Women Poised for Milestone Achievement in Parity Amidst Otherwise Bleak Outlook», documenta un crecimiento exponencial en el porcentaje de mujeres que ocupan puestos ejecutivos y en los consejos de administración de las empresas del Russell 3000 desde 2010.

Si el crecimiento exponencial continúa, las mujeres tendrán la misma representación que los hombres en estos puestos entre 2030 y 2037, según la investigación.

A pesar de que estos resultados son alentadores, el informe también cita el trabajo del Foro Económico Mundial que indica que la paridad a una escala más amplia todavía está a más de un siglo de distancia.

Además, destaca que las mujeres ocuparán el 21,9% de todos los puestos en los consejos de administración y en la alta dirección de las empresas del índice Russell 3000 a finales de 2021, frente al 9,5% en 2010.

Extrapolando las tendencias actuales, las empresas del Russell 3000 alcanzarían la paridad de género en los puestos directivos entre 2030 y 2037.

Además, la mayor parte del progreso hacia la paridad de género procede de la presencia de mujeres en los consejos de administración de las empresas. Es posible que la paridad entre los líderes de la C-suite no se produzca hasta mediados del siglo XXI; y la paridad en los niveles más altos en los puestos de CEO y CFO podría llevar aún más tiempo, ya que el porcentaje actual de mujeres CEO en Norteamérica es del 7%, por detrás de Europa, con un 7,9%.

Por último, el informe destaca que durante el cierre de COVID-19 en 2020, las mujeres en puestos directivos crecieron sólo un 1,7%, en lugar de la tasa estimada del 2,5%.

Esto sugiere que, en general, las carreras de las mujeres se vieron más afectadas que las de sus homólogos masculinos durante COVID-19.

«Se trata de un pequeño subgrupo del mercado de trabajo en el que las mujeres han realizado enormes avances, y las cifras siguen ganando impulso», afirmó Daniel J. Sandberg, PhD, CFA, Jefe de Investigación Cuántica de S&P Global Market Intelligence y coautor del informe.

Estos resultados se basan en la investigación previa del equipo sobre el rendimiento de las empresas con mujeres en puestos de CEO y CFO, que encontró que las empresas que nombraron a mujeres líderes tuvieron un rendimiento positivo posterior, mayor rentabilidad y rendimientos superiores de las acciones.

«Esperamos que este informe ilustre un avance alentador en la búsqueda de la paridad de género para los altos directivos de las empresas», afirmó Lindsey Hall, responsable de liderazgo intelectual de S&P Global Sustainable.

Sin embargo, «no se prevé que se alcance la paridad en la alta dirección hasta más cerca de mediados de siglo, pero las empresas pueden hacer esfuerzos proactivos ahora para reforzar e invertir en el desarrollo y crecimiento de las mujeres líderes en una etapa más temprana de su carrera», agregó.

La investigación fue realizada por S&P Global e incluye un análisis de 86.000 ejecutivos de 7.300 empresas estadounidenses del Russell 3000 entre 2010 y 2021.

El informe completo puede leerse en el siguiente enlace.

El índice fue elaborado por CENIA con el apoyo del Banco Interamericano de Desarrollo (BID), la CAF-banco de desarrollo de América Latina y el Caribe y la Organización de los Estados Americanos (OEA), más la asistencia técnica de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y el HAI de Stanford.

Se trata de un estudio pionero que revela la situación de la IA en 12 países de la región: Argentina, Bolivia, Chile, Perú, Colombia, Uruguay, Paraguay, Costa Rica, Ecuador, Panamá, Brasil y México, explicaron Álvaro Soto, Director CENIA, y Rodrigo Durán Rojas, Director de Vinculación de la misma institución.

El ILIA considera el contexto material, social y cultural de la región y analiza cinco dimensiones: factores habilitantes (elementos que son necesarios para se desarrolle un sistema de IA robusto en el país); investigación, desarrollo y adopción; gobernanza (nivel de desarrollo del entorno institucional); percepción (tópicos dominantes en redes sociales y medios digitales); y futuro (tendencias académicas y visión de los expertos del impacto social).

México y Brasil concentran actualmente cerca del 95% de las patentes de inteligencia artificial.

José Manuel Salazar-Xirinachs, Secretario Ejecutivo de la CEPAL, qrecalcó la necesidad de que “la inteligencia artificial se trabaje de manera explícita y deliberada en el marco de las políticas de desarrollo productivo de los países de la región y de sus territorios”.

Para aprovechar al máximo el potencial de la inteligencia artificial se requiere de un entorno habilitante que incluya infraestructura digital, disponibilidad de datos, talentos digitales y capacidades de innovación y emprendimiento digital, subrayó el alto funcionario de las Naciones Unidas, saludando la elaboración del ILIA por parte del Centro Nacional de Inteligencia Artificial (CENIA) de Chile.

No obstante, José Manuel Salazar-Xirinachs manifestó que “debemos estar muy atentos a las cuestiones éticas respecto a su implementación y debemos profundizar sobre los retos relacionados con la privacidad de los datos, así como con los sesgos y discriminación en las decisiones basadas en algoritmos inteligentes”.

CFA Society Chile realiza la segunda versión del Sondeo Ético del Mercado Financiero Chileno, resaltando la importancia que tiene la ética al momento de generar confianza entre los diferentes actores que operan en el mercado. «Más aún cuando en 2023 hemos visto un gran número de multas por casos de uso de información privilegiada, y con la ley de delitos económicos cerca de promulgarse», explicaron desde la organización en un comunicado.

Los servicios financieros se caracterizan por su rol de intermediación entre ahorrantes e inversionistas. Las asimetrías de información y problemas de agencia inherentes de la actividad, podría generar incentivos en los asesores para obtener importantes sumas de dinero en detrimento de sus clientes, que por ignorancia o descuido, toman decisiones que pudiesen llevar a la quiebra a familias, empresas o industrias por completo.

«En esta línea, los encuestados afirman que los más afectados por los dilemas éticos son los clientes retail, justamente quiénes tienen una mayor asimetría de información con sus asesores«, señalan desde CFA Chile.

Según la organización, «el objetivo de este segundo sondeo es indagar con más detalle los dilemas éticos que tienen que enfrentar los profesionales de inversión en el mercado local, la opinión que tienen de las herramientas que facilitan las compañías donde se desempeñan, y de la regulación de mercado, todo esto al momento de enfrentarse a estos dilemas y tratar conflictos de interés con sus clientes».

Características de la investigación exploratoria

La investigación consistió en responder a un cuestionario que estuvo dirigido a profesionales que se desempeñan en la industria financiera local. Este sondeo tuvo el carácter de anónimo y se desarrolló entre el 12 y el 30 de junio del 2023, se obtuvieron un total de 113 respuestas.

Del total de respuestas, si las clasificamos por área de trabajo el 22% administra portfolios de inversión y un 16% son traders. El 93% tiene relaciones directas con clientes (ya sean retail, calificados o institucionales), y el 93% de las respuestas proviene de personas con experiencia profesional por sobre los 5 años.

Para esta versión 2023, la CFA Society Chile contó con la valiosa participación de voluntarios y profesionales. En especial los académicos Alejandra Marinovic (PUC), Javier Pinto (UANDES), Mario Tesada (UANDES), Augusto Castillo (UAI) y Edmundo Duran (UAI), quienes participaron de un grupo de trabajo para perfeccionar este sondeo.

Stifel sumó a Diego Canalda y Roman Meyerhans para su oficina de Miami en respuesta a una estrategia de potenciar el negocio de US Offshore.

Los dos especialistas en wealth management se incorporan al equipo de asesoramiento internacional, según fuentes de la industria.

Canalda tiene más de 23 años de experiencia y trabajó en Lehman Brothers (1999-2008), Braclays Wealth (2008-2014), Deutsche Bank (2014-2016) y por último Alex Brown donde trabajó entre 2016 y 2023 y aclanzó el puesto de managing director, según su perfil de LinkedIn.

Meyerhans tiene 21 años de experiencia con un camino recorrido muy parecido al de su compañero. Pasó por Lehman Brothers, Barclays Wealth & Investment Management, Deutsche Bank y Alex Brown, según su perfil de LinkedIn.

Además, tiene un MBA por la London Business School.

Hay una vieja frase que define a la Argentina: “Es el país que no pierde una oportunidad de perderse una oportunidad”. El resultado de las elecciones primarias parece confirmar esta situación. Cuando parecía que el fin de la incertidumbre estaba a la vuelta de la esquina y el mercado ya tenía en los precios de los activos una victoria de la opositora Juntos por el Cambio, fundada por el expresidente Mauricio Macri (2015-2019), de al menos cinco puntos, la victoria de Javier Milei, líder del partido La Libertad Avanza, volvió a generar mucha incertidumbre en el mercado.

Fue una victoria, en un contexto de mucha paridad. Milei sacó 30 puntos, Juntos por el Cambio obtuvo 28 puntos y el oficialismo 27%. El auge de Milei es, un poco, una tendencia mundial y un poco un error no forzado de la política tradicional. En el gobierno por su pobrísima gestión. En la oposición tradicional por sus internas que lo sacaron de foco. Ahora todos tienen que salir a remar para mantenerse en partido.

Al igual que en la elección de 2015 en el mercado se había puesto de moda el “trade electoral”. El riesgo país pasó de 2.500 puntos básicos a menos de 2.000 lo que implicó un rally muy importante en el mercado de bonos. Aún mayor fue el rally de las acciones, especialmente aquellas que operan como ADRs. De a poco algunos fondos de Wall Street empezaron a mirar a la Argentina. Volvieron, aunque a cuentagotas, los “investor trips” de la mano de los principales bancos de inversión.

Ahora todo esto queda un poco relativizado. El partido que simbolizaba el trade electoral es solo uno de los 3 contendientes (Juntos por el Cambio). Se podría argumentar que la elección en la que Milei salió primero es en realidad una elección de tercios en donde todo está abierto. Es casi imposible que la elección se defina en primera vuelta, un candidato debe obtener 45% o 40% del total y una diferencia de 10 puntos porcentuales con el segundo. Entonces, luego de la elección de octubre dos de los tres partidos irán a segunda vuelta el 19 de noviembre.

Un candidato antisistema y “market friendly” que no tiene herramientas para gobernar

Existe entonces la posibilidad de que el partido que propone abiertamente un plan de estabilización no esté en esa segunda vuelta. Es cierto que Javier Milei es “market friendly”, pero el candidato antisistema no tiene todas las herramientas para gobernar. Contará con cero de 24 gobernadores y con suerte entre 10 y 15% de cada una de las cámaras del Congreso. Más allá de la dificultad de poner en práctica algunas de sus ideas como cerrar el Banco Central o bajar muchos impuestos, sin una coalición en el Congreso puede ser prácticamente imposible empujar esa agenda más allá de la retórica y la televisión.

Si por el contrario ganara el peronismo, con el actual ministro de Economía, Sergio Massa, ni se habla de un plan de estabilización. Es posible que finalmente Massa implemente uno, pero no será de forma inmediata lo cual hace pensar que los primeros meses serán de statu quo, algo que la Argentina claramente no necesita. En mayo del 2023 la Argentina tiene el mismo PBI que en mayo de 2011, es decir estancado luego de 12 años lo que implica ser un 14% más pobre en términos per cápita. Hacer lo mismo no es negocio.

En algunos medios se dice que Massa puede ser un “neo menemista”, en referencia al expresidente Carlos Menem (1989-1999). Quizás sea verdad, pero eso no está de ninguna manera garantizado. Y en cualquier caso, primero se tendría que deshacer del Kirchnerismo, en referencia a los grupos surgidos bajo el liderazgo del expresidente Néstor Kirchner (2003-2007) y posteriormente su esposa y expresidenta Cristina Fernández (2007-2015), algo que no le será fácil. Más aún cuando buena parte de los nuevos legisladores serán de una línea dura más que de línea pragmática como Massa.

A todo esto, la buena noticia es que Massa devaluó el peso y pagará el precio con una inflación mucho más alta, lo que probablemente le complicará su acceso a la segunda ronda, pero de ninguna forma se lo puede descartar. La devaluación fue una buena noticia porque es uno de los requisitos que pedía el Fondo Monetario Internacional para desembolsar los 7.500 millones de dólares que evitarán que la Argentina entre en un colapso financiero en medio del proceso electoral.

Ahora, si la Argentina pudiera implementar un plan de estabilización y no morir en el intento, las oportunidades que enfrentaría son gigantes. Sin cepos cambiarios, con menor inflación y un plan de juego parecido al de otros países de la región desataría mucho de su potencia. Por ejemplo, en los planos energético, agropecuario, minero, servicios basados en el conocimiento, industrial o turístico hay muchísimo para dar.

El Estado le tiene que sacar el pie de la cabeza al sector privado. En primer lugar, ofreciendo estabilidad y luego generando un set de reformas que aumenten la productividad. Estabilidad tributaria, una ley laboral para el siglo XXI, una economía más abierta, un estado que requiera menos trámites y provea más y mejores bienes públicos deberían ser parte de la agenda. Y luego, quizás también hay lugar para políticas sectoriales que no necesariamente implican subsidios. Un ejemplo que impactaría en el sector privado es una revolución de la educación.

Toda esa agenda es posible todavía. Pero, los resultados de las primarias pusieron todo eso en un cajón ya que la épica de la transformación es tan necesaria como poco sexy para conseguir votos en un país con más de 40% de pobreza en donde cada grupo que recibe algo del estado tiene, comprensiblemente, el miedo a perderlo.

Aquila Capital ha anunciado que su fondo Aquila Capital Infrastructure Fund (ACIF) ha superado los 500 millones de euros en compromisos de capital en el segundo trimestre de 2023. El fondo ha registrado nuevas entradas de capital «pese al difícil entorno de captación de fondos y se espera un mayor crecimiento en el futuro», según recoge el comunicado de la firma.

A este interés mostrado por los inversores contribuye que las inversiones en infraestructuras demostraron en 2022 pueden generar valor en épocas de elevada inflación u «otras alteraciones macroeconómicas y políticas», tal y como asegura Aquila Capital. A pesar de una inflación creciente, el aumento de los tipos de interés y la continua incertidumbre macroeconómica, las inversiones en infraestructuras registraron un claro aumento de valor el año pasado, frente a los descensos sustanciales de otros activos: tanto la renta fija como la renta variable mundiales registraron un resultado negativo en una horquilla porcentual significativa de dos dígitos. «Así pues, las infraestructuras pusieron de manifiesto su escasa correlación con los parámetros macroeconómicos y las clases de activos cotizados en condiciones reales en un entorno difícil», señalan en la firma.

Christian Brezina, director de Diversified Infrastructure & Multi Asset Investments de Aquila Capital, apunta que además de una rentabilidad satisfactoria, «la protección frente a los riesgos macroeconómicos desempeña un papel importante en las inversiones en infraestructuras». Y esgrime varias razones para ello. En primer lugar, «muchos activos de infraestructuras tienen una baja correlación con el ciclo económico, lo que protege eficazmente a los inversores de las recesiones económicas», a lo que suma que la financiación de la deuda de los activos «puede cubrirse frente a la subida de los tipos de interés, lo que supone seguridad ante las políticas monetarias actualmente más restrictivas de los bancos centrales».

Por último, Brenzina resalta que las inversiones en infraestructuras de energías renovables, «por ejemplo, pueden proporcionar protección contra la inflación, ya que las subidas de los precios de la energía superan la tasa de inflación económica general tanto a largo plazo como en la actualidad». Más del 90% de los activos de nuestra cartera no se ven afectados por la subida de la inflación o incluso se benefician de ella, según el directivo.

En el futuro, es probable que el sector de las infraestructuras cuente con más capital privado, dado que el gasto público no será suficiente para cubrir la demanda acumulada de inversiones en infraestructuras, se requerirá una mayor participación de los inversores privados, lo que sólo puede lograrse ofreciendo rendimientos adecuados y, al mismo tiempo, de forma predecible, tal y como señalan en la firma. Asimismo, algunas megatendencias como el crecimiento exponencial del volumen mundial de datos, la expansión de las energías renovables o la creciente demanda de infraestructuras de recarga en el contexto de la e-mobility están impulsando determinadas áreas del mercado de infraestructuras.