El boom post pandemia de las mascotas trae oportunidades defensivas de inversión

| Por Cecilia Prieto | 0 Comentarios

Tres años después de su irrupción, la pandemia de covid-19 nos ha impactado de numerosas maneras, desencadenando una cascada de cambios drásticos en nuestros estilos de vida. Uno de ellos ha sido la introducción de un animal de compañía en las vidas de muchas personas. Un dato: la Asociación Americana de Productos para Mascotas estima que se ha incrementado la presencia de mascotas en los hogares americanos desde el 56% de 1988 hasta el 67% de 2019, y que esta proporción ha llegado al 70% post pandemia, impulsada en mayor medida por la franja de la población compuesta por los millennials. De esos animales de compañía, los perros suponen un 57% del total y los gatos, un 27%.

Una serie de factores socioeconómicos explican el “puppy boom”, o la creciente disposición para gastar más en «amigos peludos», y las oportunidades que vemos desde Thornburg Investment Management en la industria de alimentación de mascotas.

Las familias en EE.UU, Europa y Asia se están reduciendo debido a la combinación de tasas bajas de natalidad, tardanza en contraer matrimonio y, en general, los costes crecientes de la vida y de tener hijos. Otro dato: si un hogar en EE.UU. estaba compuesto por una media de 3,5 individuos en los años 60, en 2020 la tasa había caído a 2,5. Como la formación de la familia ha pasado a un segundo plano, y como a muchos empleados se les dijo que trabajaran a distancia durante la pandemia, muchos millennials han optado por tener «bebés de peluche» en lugar de niños, especialmente durante la pandemia de COVID-19. Según datos del censo de julio de 2019, los millennials ya han superado en número a la generación de los baby boomers, con 72 millones de miembros, y son los que han experimentado un incremento mayor de número de mascotas de entre todos los grupos de edad.

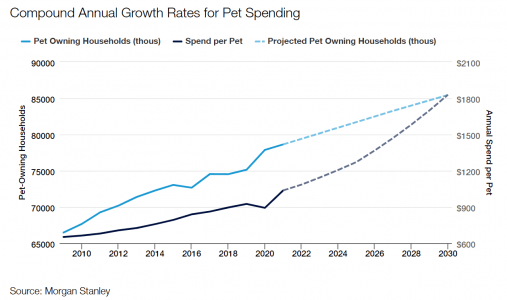

Además, está otra cuestión sociológica que es que los millennials (nacidos entre 1981 y 1996) y Generación Z (1997-2013) también son los grupos de edad que con mayor probabilidad consideran a sus mascotas como parte de sus familias. Su deseo de humanizar a sus mascotas supone que están más dispuestos que cualquier otro grupo de edad a gastar una proporción mayor de su renta para que sus mascotas estén sanas y felices. Es una observación clave, dado que se calcula que entre ambas generaciones poseerán el 60% de los perros en EE.UU. para 2025, superando a los baby boomers. Estos factores nos hacen considerar que proporcionarán un impulse duradero al sector de animals de compañía durante muchos de los años por venir. De hecho, según cálculos de Morgan Stanley, el gasto en mascotas podría acelerarse hasta una tasa de crecimiento anual compuesta del 8% para 2030, una de las mayores tasas de retorno de cualquier segmento minorista.

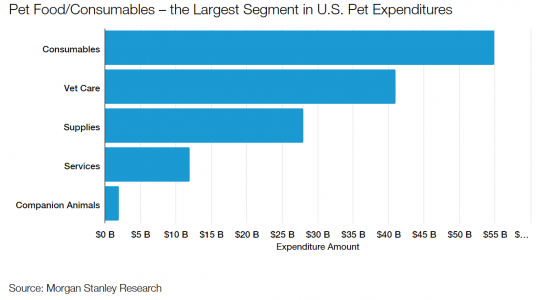

Otros países emergentes como India, México, China o Brasil también presentan gran potencial, porque allí también está aumentando el número de mascotas aunque vayan por detrás de los países desarrollados en términos per cápita. Un informe de Bloomberg Intelligence indica que la industria global de animales de compañía podría alcanzar un valor de 493.000 millones de dólares en 2030, lo que supone un incremento del 54% respecto a los niveles actuales. Aunque es probable que EE.UU. siga siendo el mercado más grande, también se espera que los mercados emergentes aporten crecimiento por la escasa penetración de pienso para perros.

Mascotas “premium”

Además de la baja penetración en países en vías de desarrollo, el otro factor que el analista de Thornburg IM cree que va a aportar más crecimiento a la industria es el consumo de productos “premium” para mascotas como parte del proceso de humanización al que muchas se han visto expuestas por un número creciente de estadounidenses: Es una tendencia que ha engendrado una explosión de nuevos negocios que se centran en proporcionar mejores cuidados y nutrición para mascotas. Por ejemplo, los dueños de mascotas, especialmente en el mundo desarrollado, hoy tienen más conocimiento sobre la dieta que necesitan sus animales, y están más dispuestos a gastar dinero en alimentación de calidad, natural o de marcas concretas. De hecho esta tendencia ha ganado una gran popularidad, particularmente entre los millennials estadounidenses, que cada vez apuestan más por comida mínimamente procesada en vez de piensos industriales para mejorar la calidad de vida de sus mascotas. La comida gourmet para perros y gatos es una de las áreas de crecimiento más rápido en el mercado de alimentación para mascotas gracias a sus propiedades nutritivas superiores y la falta de aditivos.

Esta es un área en la que los consumidores siguen dispuestos a gastar dinero, incluso a pesar de que la alta inflación se coma parte de su renta, y el grado de lealtad a una marca en concreto es elevado, puesto que una vez que los dueños encuentran comida de calidad que sienta bien a sus mascotas, es improbable que cambien de marca, por tanto, la alimentación para mascotas – especialmente la gama premium- es una de las áreas de consumo más resilientes.

El último ingrediente en esta tesis de inversión es la adopción y aceleración del comercio online: La venta de comida para mascotas por internet ya estaba creciendo a un ritmo sano antes de la pandemia, pero los patrones digitales de compra online han ganado todavía mayor tracción en los últimos años. Los dueños de mascotas, especialmente los de generaciones más jóvenes, están viendo el valor de las compras en línea, así como del envío directo y automático a domicilio. Éste aporta un último dato: según un informe de 2021 y de Packaged Facts, para 2025 las ventas online de alimento para animales supondrán el 55% de todas las ventas de comida para mascotas, un 30% más que la cifra actual y superior al 20% de media de todas las ventas minoristas de EE.UU.

Por todos estos motivos, la industria de alimentación para mascotas es una de las apuestas defensivas más resistentes a la recesión, pero también una historia de crecimiento estructural en el mercado.

Comentarios de mercado de Mustafa Arikan, analista de renta variable de Thornburg IM