Los inversores han otorgado un papel protagonista al efectivo, y han desplazado activos desde las inversiones en renta fija y variable al mercado monetario, que ha llegado a registrar un volumen sin precedentes de 5,4 billones de dólares al 31 de mayo de 2023.

Esta huida hacia el efectivo y alternativas al efectivo, como los fondos del mercado monetario y los títulos del Tesoro a corto plazo, resulta comprensible, ya que el año pasado cayeron tanto el mercado de renta fija como el mercado de renta variable, como consecuencia de las subidas de tasas de interés, el aumento de la inflación y la ralentización del crecimiento económico.

Muchos inversores trasladaron sus depósitos de los bancos a los mercados monetarios en un contexto de volatilidad y un rendimiento relativamente elevado de los instrumentos de efectivo.

Sin embargo, las condiciones han cambiado en lo que llevamos de 2023, y es posible que los inversores a largo plazo deseen replantearse su enfoque. El nivel de efectivo ha registrado su máximo en fechas próximas a dos mínimos recientes del mercado.

Durante la crisis financiera mundial, por ejemplo, los activos de los fondos del mercado monetario alcanzaron su nivel máximo dos meses antes de que el índice S&P 500 alcanzara su nivel mínimo, el 9 de marzo de 2009. El mercado de renta variable registró una rentabilidad del 40% en los tres meses posteriores y del 55% en los seis meses siguientes.

Del mismo modo, durante la pandemia, el nivel de los fondos del mercado monetario alcanzó un nivel máximo semanas después de que el índice S&P alcanzara su nivel más bajo en marzo de 2020.

Tras las fuertes pérdidas registradas en 2022, los inversores con mayor aversión al riesgo pueden plantearse asignar algo de efectivo a compañías que reparten dividendos, que pueden ofrecer generación de rentas y revalorización del capital, o a ciertos títulos de deuda a corto y medio plazo, que han venido ofreciendo rendimientos más elevados que en 2022

Con miras a avanzar en su estrategia de digitalización, la administradora de fondos de Zurich en Chile, Zurich AGF, lanzó una plataforma de inversión completamente online, apuntando a abrir el acceso a las inversiones.

Esta herramienta, informaron a través de un comunicado, ofrece acceso a la parrilla completa de fondos mutuos de la gestora. Estos 28 vehículos incluyen estrategias de acciones, balanceadas, estructuradas y de deuda.

Apuntando al acceso amplio, la herramienta tiene un monto mínimo de 1.000 pesos chilenos (alrededor de 1,15 dólares). Según la aversión al riesgo, calculado por la plataforma, Zurich sugiere un monto inicial de acuerdo con el perfil de los inversionistas.

Desde la compañía destacan que el objetivo de esta iniciativa es la democratización. “A través de esta plataforma, nos estamos haciendo cargo de una necesidad cada vez más creciente que es el acceso inmediato a los mercados y la posibilidad de invertir dónde y cuándo el cliente lo requiera”, explicó la Head of Equities de Zurich Chile AGF, Giovanna Musa, en la nota de prensa.

En esa línea, la ejecutiva aseguró que la situación económica actual ha llevado a los inversionistas a preferir los fondos de deuda. “Por las dinámicas de mercado, el fondo Money Market, enfocado en deuda nacional, lidera tanto en número de aportantes como en AUM. Luego, le siguen los de renta fija y balanceado agresivo”, detalló.

En cuanto al público de la plataforma, la firma indicó que se concentra principalmente entre los 30 y 50 años y que los perfiles más prevalentes son el moderado, con 49% de los clientes, y el agresivo, con 42%.

LarrainVial Asset Management sigue reforzando su oferta en Luxemburgo, lanzando un nuevo fondo UCITS, en conjunto con la gestora de activos Gavekal Capital Limited. La estrategia apunta a los institucionales interesados en invertir en deuda latinoamericana en moneda local, tanto en Europa como en América Latina.

Se trata del fondo LarrainVial Asset Management – Gavekal Latam Local Currency Debt, lanzado el 1 de agosto. Es una estrategia dedicada a invertir en instrumentos de deuda de empresas y soberanos latinoamericanos.

Originalmente, su público objetivo eran los institucionales europeos, pero también han visto interés por parte de los inversionistas institucionales latinoamericanos, señalan desde la firma chilena a Funds Society.

Esta nueva estrategia, domiciliada en Luxemburgo, es el único UCITS que invierte directamente en deuda corporativa en moneda local de emisores latinoamericanos, recalcan.

Además, marca la primera vez que LarrainVial actúa como co-manager. Según explican desde la firma chilena, la idea es aunar la expertise latinoamericana de la gestora chilena –tanto en tasas de interés y como en créditos– con la visión global de Gavekal.

Los portfolios managers a cargo del fondo son Alexandre Larraín, de FX & Rates, y Gonzalo Tocornal, de Corporate Debt. Por su parte, Louis-Vincent Gave, CEO de Gavekal, formará parte del comité de inversiones y revisará los riesgos macro junto con los dos gestores.

El fondo es el quinto vehículo UCITS que estructura LarrainVial en Luxemburgo, donde se estructuraron a través de la SICAV de la firma. Las otras estrategias son dos vehículos de acciones latinoamericanas, llamados All Cap Latam y Small & Mid Cap Latam, y dos de deuda regional en dólares, llamados Latam Corporate Debt y Total Return.

La estrategia

La tesis de inversión nace de la convicción de LarrainVial y Gavekal de que empezó un nuevo mercado alcista en la deuda latinoamericana.

En los últimos 18 meses, a pesar de un pronunciado ciclo de endurecimiento de la Reserva Federal y de los bancos centrales, la deuda soberana latinoamericana ha “superado ampliamente” a la deuda soberana estadounidense y de la Unión Europea, destacaron las gestoras a través de un comunicado.

Los motores de este ciclo alcista, explicaron, son las elevadas tasas reales, las sólidas políticas monetarias en la región, déficits presupuestarios controlados, crecimiento demográfico y reformas de los fondos de pensiones que fomentan el ahorro interno, entre otros.

Para las firmas, el factor más importante es la ausencia de la mayoría de los inversionistas extranjeros en este mercado alcista. Si los inversores extranjeros empezarán a desplegar capital en serio en los mercados de deuda latinoamericanos, indicaron en la nota de prensa, parece probable que tanto los diferenciales soberanos como los corporativos se contrajeran de forma significativa.

Las acciones de los clubes de fútbol han sido durante mucho tiempo una forma popular para que los fanáticos sientan una conexión más cercana con sus equipos. Pero también pueden ofrecer una inversión potencialmente lucrativa. Entonces, ¿qué acciones de clubes de fútbol deberías ver esta temporada?

Es el comienzo de la temporada de fútbol de 2023 y el interés en los clubes de fútbol y sus patrocinadores está aumentando.

Muchas personas se sorprenden al saber que las acciones de algunos de los mejores clubes cotizan públicamente en las bolsas de valores de EE. UU. y Europa. Los patrocinadores de los equipos de alto rendimiento también se beneficiarán financieramente de las ventas de kits y las buenas relaciones públicas.

Fun fack: Tottenham Hotspur se convirtió en el primer club de fútbol en cotizar en la Bolsa de Valores de Londres en 1983.

¿En qué clubes de fútbol se pueden comprar acciones?

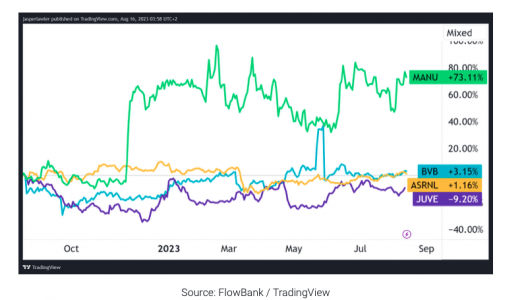

Manchester United PLC (NYSE: MANU)

Uno de los clubes más conocidos a nivel mundial, las acciones del Manchester United han tenido un desempeño sólido en la Bolsa de Valores de Nueva York. El reciente revuelo en torno a posibles ofertas de adquisición ha impulsado significativamente sus acciones. Los sólidos ingresos comerciales del club y el aumento de la previsión de ingresos para el año fiscal 2023 lo convierten en una opción atractiva para posibles inversores.

Juventus Football Club SpA (MI: JUVE)

A pesar de enfrentar desafíos, como una importante reorganización de la junta directiva y sanciones contables que afectaron los precios de sus acciones, Juventus sigue siendo una de las marcas de fútbol más grandes del mundo. La salud financiera y el desempeño del club en la Serie A y las competiciones europeas pueden influir significativamente en el valor de sus acciones.

Borussia Dortmund GmbH & Co. KGaA (ETR: BVB)

El gigante del fútbol alemán, las acciones del Borussia Dortmund han recibido recomendaciones de ‘compra’ de varios analistas. El desempeño del club en la Bundesliga y la participación en la UEFA Champions League pueden desempeñar un papel importante en el impulso del precio de sus acciones.

Participaciones del arsenal

Aunque no cotiza directamente en una bolsa pública, la empresa matriz del Arsenal cotiza en el mercado especializado NEX Exchange. Con un valor de las acciones informado de hasta 30.000 libras esterlinas, sigue siendo una oportunidad de inversión única.

AS Roma SpA (MI: ASR)

Las acciones de AS Roma han tenido un buen desempeño, con un aumento del 73 % desde marzo de 2022. Además de su desempeño en el campo, las incursiones del club en instalaciones deportivas y otros negocios relacionados con el fútbol lo convierten en una atractiva opción de compra de acciones.

El Manchester United ha superado a las demás acciones de fútbol en los últimos 12 meses, que han sido relativamente moderados en comparación con el mercado de valores general que ha registrado rendimientos de dos dígitos en lo que va de 2023.

Estado de la industria del fútbol

La industria del fútbol continúa creciendo a nivel mundial, con clubes que amplían el alcance de su marca a través de giras internacionales, ventas de productos y plataformas digitales. Si bien la pandemia de COVID-19 tuvo un impacto a corto plazo, con una reducción en la venta de entradas y los ingresos por transmisión, las perspectivas a largo plazo siguen siendo positivas a medida que los aficionados regresan a los estadios y se reanudan las competencias mundiales.

¿Qué afecta el precio de las acciones de fútbol?

Varios factores pueden influir en los precios de las acciones de fútbol:

Salud financiera del equipo: los clubes con prácticas financieras sólidas y flujos de ingresos sólidos tienden a tener valores bursátiles más saludables.

Resultados del juego: el rendimiento en el campo, especialmente en los principales torneos, puede afectar significativamente los precios de las acciones.

Transferencias de jugadores: la firma o venta de jugadores estrella puede influir en la confianza de los inversores.

Patrocinios: los lucrativos acuerdos de patrocinio pueden impulsar las perspectivas financieras de un club, afectando positivamente el precio de sus acciones.

Escándalos: Cualquier publicidad negativa o controversias pueden dañar el valor de las acciones del club.

Alternativa: acciones de patrocinadores de fútbol

Aparte de las acciones de los clubes, las empresas que patrocinan eventos o clubes de fútbol también presentan vías de inversión prometedoras.

Nike (NKE): con acuerdos de patrocinio con los mejores futbolistas y lucrativos acuerdos de equipación con clubes importantes como el Barcelona y el Manchester United, Nike sigue siendo un jugador dominante en el mundo del fútbol.

Adidas (ADSG): Los acuerdos de patrocinio con clubes de élite como el Real Madrid y su conexión histórica con el fútbol hacen de Adidas un jugador importante en las acciones de fútbol.

Puma (PUMG): la importancia histórica de Puma en el fútbol, combinada con sus recientes acuerdos de asociación con clubes como el Manchester City, lo convierte en una opción viable para los inversores que buscan diversificar su cartera.

La SEC anunció cargos contra Titan Global Capital Management, un asesor de inversiones FinTech con sede en New York, por utilizar métricas de rendimiento hipotéticas en anuncios que eran engañosas.

También acusó a la fintech de múltiples fallas de cumplimiento que condujeron a divulgaciones engañosas sobre la custodia de los criptoactivos de los clientes, el uso de «cláusulas de cobertura» inapropiadas en los acuerdos con los clientes, el uso no autorizado de firmas de clientes y la falta de adopción de políticas relacionadas con el comercio de criptoactivos por parte de los empleados.

Según la orden, Titan, que ofrece múltiples estrategias complejas a inversores minoristas a través de su aplicación de comercio móvil, hizo declaraciones engañosas en su sitio web sobre el rendimiento hipotético, incluso anunciando resultados de rendimiento «anualizados» tan altos como 2.700 por ciento para su estrategia Titan Crypto, durante el período agosto de 2021 y octubre de 2022.

La orden alega que los anuncios de Titan eran engañosos porque no incluían información material, por ejemplo, que las proyecciones de rendimiento hipotético suponían que el rendimiento de la estrategia en sus primeras tres semanas continuaría durante todo un año.

La orden también concluye que Titan violó la norma de comercialización al anunciar métricas de rendimiento hipotéticas sin haber adoptado e implementado las políticas y procedimientos requeridos o haber tomado otras medidas exigidas por la norma de comercialización de la SEC, que fue modificada en diciembre de 2020.

La querella encontró que Titan hizo divulgaciones contradictorias a los clientes sobre cómo Titan custodió criptoactivos; incluyó en sus acuerdos de asesoramiento al cliente un lenguaje de exención de responsabilidad que creó la falsa impresión de que los clientes habían renunciado a causas de acción no renunciables contra Titan; y contrariamente a las representaciones, no adoptó políticas y procedimientos relacionados con el comercio personal de los empleados en criptoactivos.

La orden también establece que Titan autoinformó al personal de la SEC que no se aseguró de que se obtuvieran las firmas de los clientes para ciertos tipos de transacciones en cuentas de clientes y acordó resolver los cargos relacionados.

«Al ofrecer y comercializar estrategias complejas, los asesores de inversiones deben garantizar la exactitud de las divulgaciones hechas a los inversores existentes y potenciales. La Comisión modificó la norma de comercialización para permitir el uso de métricas de rendimiento hipotéticas, pero sólo si los asesores cumplen con los requisitos razonablemente diseñados para prevenir el fraude», dijo Osman Nawaz, jefe de la Unidad de Instrumentos Financieros Complejos de Enforcement.

Titan cooperó con la investigación y dio su consentimiento a la entrada de la orden de la SEC que concluye que violó la Ley de Asesores. Sin admitir ni negar las conclusiones de la SEC, Titan aceptó una orden de cese y desistimiento, una amonestación y el pago de 192.454 dólares en concepto de restitución, intereses de demora y una multa civil de 850.000 dólares que se distribuirá entre los clientes afectados.

Marcos Vélez Ocampo se unió al equipo de UBS en Panamá procedente de Canal Securities.

«Agradezco a Canal Securities Corp. por estos años de trabajo, los cuales han marcado mi carrera profesional de una manera muy positiva. Estoy seguro de que seguirán cosechando éxitos a la cabeza de líderes tan positivos. Al mismo tiempo, con mucha alegría les comparto que he empezado un nuevo reto profesional como Investment Advisor de wealth management en UBS!», publicó en su perfil de LinkedIn.

El advisor comenzó su carrera en Xpertise Consulting Group donde trabajó entre 2016 y 2019. Posteriormente pasó a Canal Securities entre 2020 y el mes pasado hasta su ingreso a la firma suiza.

Tiene un MBA por la EAE Business School y un certificado de portfolio management por el New York Institute of Finance.

El valle entre las Montañas Rocosas de EE.UU. en el que se encuentra la ciudad conocida como Jackson Hole, en el estado de Wyoming, vuelve un año más a ser el epicentro mundial de las finanzas, con la celebración del 46º Simposio sobre Política Monetaria que organiza la Fed de Kansas City y que reúne a partir de mañana a los principales banqueros centrales del mundo. Los últimos años se han tomado los discursos emitidos en este foro como un termómetro de lo que puede quedar por venir en la recta final de año, y en esta ocasión no va a ser menos: el consenso augura un 90% de probabilidad de que la Fed ya haya tocado techo en su ciclo actual de subidas de tipos de interés, por lo que el mercado seguirá muy atentamente las palabras de Jerome Powell, presidente de la Reserva Federal, que hablará el 25 de agosto por la tarde.

El mercado también ha empezado a descontar que el precio oficial del dinero en los EE.UU. se mantendrá entre el 5,25% y el 5,5% por algún tiempo, antes de que la Fed se decida a iniciar un nuevo ciclo de bajadas.” Mucho dependerá de la profundidad de una eventual recesión”, puntualiza Salvatore Bruno, director de inversiones de Generali Investments.

El lema del simposio de este año es “Cambios estructurales en la economía global”. A este respecto, el economista jefe de Julius Baer, David Kohl, cree que los bancos centrales se referirán con mayor probabilidad a “la creciente evidencia de que la economía parece estar en mejores condiciones de lo que ha estado en la última década para lidiar con tipos de interés más elevados”. En esta línea, Kohl espera que los participantes en el simposio arrojen luz sobre “cómo de permanente va a ser el alto nivel actual de los tipos de interés y cómo de reticentes van a ser la Fed y otros bancos centrales a recortar los tipos en el futuro si las tasas de inflación siguen cayendo”.

El economista jefe prevé un mensaje ambiguo de los bancos centrales, que éstos “mantengan todas las opciones abiertas” y dependan mucho de los datos para tomar sus decisiones. “Un compromiso previo del banco central sobre el rumbo futuro de su política podría ser engañoso para los mercados financieros y proporcionaría un incentivo para ignorar la incertidumbre en torno a la previsión actual de crecimiento e inflación”, sentencia.

Repercusiones para las clases de activo

La celebración del simposio anual llega en un momento en que las bolsas han empezado a corregir tras seis meses de inesperado buen comportamiento, con una temporada de resultados más sólida de lo inicialmente descontado por las casas de análisis. Desde Generali Investments, Salvatore Bruno advierte de que, a medio plazo, “el mayor riesgo es una revisión a la baja de los beneficios esperados, inducida por la desaceleración económica y el deterioro de las condiciones crediticias”.

“La reciente subida de tipos ha favorecido una recuperación de los sectores defensivos frente a los cíclicos y de los sectores de valor frente a los de crecimiento; se trata de dinámicas que podrían persistir si se mantuviera el reciente movimiento al alza de los tipos”, añade.

Markus Allenspach, responsable de análisis de renta fija de Julius Baer, observa que los rendimientos de la deuda estadounidense han tocado nuevos máximos, y que es el culmen de un ajuste al alza que ya dura varios meses y que supone la aceptación por parte del mercado de que la Fed tratará de mantener los tipos altos durante algún tiempo antes de empezar a recortarlos: “El mercado de renta fija ya ha descontado un escenario ‘higher for longer’”. Por tanto, la visión de Julius Baer es que “la mayor parte del ajuste de la curva ya se ha producido”, y consideran que los rendimientos reales y nominales son atractivos en los niveles actuales.

Álvaro Antón, Country Head de abrdn para Iberia, indica que la cotización actual de los bonos del Tesoro de EE.UU. está poniendo en precio que la Fed ponga punto final a su ciclo de subidas de tipos este verano y “que los tipos vuelvan a bajar gradualmente hasta el 3% en los próximos tres años”, aunque indica que “esta valoración del mercado refleja un compromiso entre dos estados del mundo distintos y, del mismo modo, excluyentes”.

Antón se refiere a que el entorno macro para los próximos meses puede decantarse por uno de estos dos escenarios: o bien una inflación elevada y un crecimiento robusto, lo que puede soportar unos tipos elevados durante un prolongado periodo de tiempo, o bien que “los desfases inherentes a la política monetaria han dado lugar a una falsa sensación de seguridad”.

El country head describe un escenario en el que “la economía se dará la vuelta, el miedo a la inflación dará paso a la preocupación por la desinflación, el desempleo aumentará y los bancos centrales responderán de la única forma que conocen: bajando los tipos de forma agresiva”. De hecho, indica que la visión de los expertos de abrdn asigna mayores probabilidades al segundo escenario, basándose en lecturas recientes de los indicadores macro de futuro.

La propuesta de la gestora para este entorno es aprovechar la oportunidad para “poder comprar activos defensivos relativamente baratos en lugar de activos cíclicos relativamente caros a medida que el ciclo se acerca a su inevitable conclusión”.

Después de tres crisis bancarias este año (la quiebra de Silicon Valley, el rescate de Credit Suisse y la compra de First Republic por el gigante JP Morgan tras su intervención), las amenazas que pesaban sobre el sector bancario parecían haberse difuminado, hasta este mes de agosto con la rebaja del rating de Moody’s a 10 bancos estadounidenses.

Con unos tipos altos y una resistente economía que benefician los márgenes de los bancos, el mercado se había calmado pero no tenía en cuenta que los tipos altos también podían influir negativamente: menos créditos, menos operaciones de M&A, crisis inmobiliaria. Inconvenientes que han lastrado el sector, que se ha visto obligado a depreciar sus activos.

¿Qué implicaciones puede tener en el sector la rebaja de la calificación crediticia de varios bancos de Estados Unidos? ¿Estamos ante un nueva crisis bancaria?

Para Franco Macchiavelli, responsable de análisis de Admirals España, este escenario podría favorecer a los grandes bancos, a la renta fija y a la implementación de la moneda digital del banco central (CBDC, por sus siglas en inglés).

Desde Admirals, se hablaba de que la crisis bancaria era un “zombie” que podría revivir ante cualquier nuevo catalizador, y parece que este escenario ha llegado.

Algunos inversores podrían opinar que la labor fundamental de las agencias de calificación es prevenir situaciones y no actuar con retraso tras los daños causados. Sin embargo, Macchiavelli opina que «si la situación de los bancos se contrae tras una crisis bancaria, resulta lógico ver rebajas de calificación, con los efectos que eso conlleva. La reacción de las agencias calificadoras, pese a poder resultar tardía según la opinión de muchos, genera efectos que contraen todavía más las condiciones de los bancos».

Desde la compañía opinan que se podría interpretar esto como un catalizador que reaviva la crisis bancaria de nuevo, con las huidas bancarias como protagonistas de la escena y el consecuente traspaso de capital a los grandes bancos que ostentan un mayor respaldo en términos generales.

«Hablaríamos de que la banca pequeña y mediana se vería afectada en gran manera, podríamos presenciar una migración de cuota de mercado muy importante a favor de la banca grande, sumado a las huidas que ya se llevaron a cabo ante los primeros signos de la crisis bancaria presenciada hace unos meses. El efecto añadido agrava las consecuencias del escenario, sumado al efecto pánico», señala el responsable.

Asimismo, Macchiavelli estima que la situación complicaría el escenario en renta variable, con especial hincapié en los índices con mayor ponderación bancaria, mientras que el mercado de renta fija volvería a ser protagonista en las rotaciones de cartera.

El responsable cree que los próximos resultados empresariales serán fundamentales como vara de medición, ya que una contracción mayor en diversas líneas de negocio, más el consecuente aumento en la exigencia de rentabilidad para emitir su deuda, dificultarían en gran manera el avance positivo de sus resultados y las consecuencias lógicas detrás de esto.

Desde Admirals opinan que «más allá de los posibles efectos a futuro y los próximos resultados empresariales que arrojen cifras esclarecedoras de la situación y efecto en la banca, consideramos que a corto plazo, el efecto de la rebaja en la calificación tan sólo podría reflejar una toma de beneficios en el mercado y ofrecer una corrección que coincide con la estacionalidad de agosto y septiembre en cuanto a caídas en el mercado».

«Con proyección a largo plazo, mediante el efecto acumulado de las huidas bancarias y las correspondientes cuotas de mercado ganadas por los bancos grandes, se podría facilitar la implementación de divisas digitales a través de los bancos centrales. Hablaríamos de un movimiento de ventaja en el camino a la implementación de las CBDC«, concluye Macchiavelli.

México cuenta con una gran cantidad de propiedades industriales, con más de 425 parques industriales distribuidos en 27 estados del país, según cifras de la AMPIP, aún así debido a la gran demanda generada por el fenómeno del nearshoring, no son suficientes. En las últimas décadas se ha desarrollado una infraestructura industrial importante, que cumple con los estándares y certificaciones internacionales requeridas que buscan las empresas extranjeras para traer su operación a nuestro país.

De acuerdo con información de la Asociación Mexicana de Parques Industriales Privados (AMPIP), se espera la llegada de 227 nuevas empresas en promedio por año en el periodo 2023-2025, lo que representaría un crecimiento del segmento inmobiliario industrial anual del 9,1% comparado con el periodo de 2018 a 2022, por lo que se prevé un aumento considerable en la oferta de espacios de inmobiliario industrial para recibir a más empresas extranjeras en los próximos años.

Actualmente, México está experimentando un crecimiento acelerado en el sector inmobiliario industrial, superando a otras naciones de América Latina, como Brasil, Perú, Argentina y Colombia; posicionándose como el mercado industrial más grande de la región con aproximadamente 73 millones de metros cuadrados de ocupación al cierre del 2022. Aunque existe un gran número de Parques Industriales en el país, se estima que se requieren más de 15 millones de m2 para poder satisfacer la demanda de ocupación en los próximos cinco años.

Al respecto, distintos estudios sugieren que México ya está sacando provecho del nearshoring, principalmente en flujos de Inversión Extranjera Directa (IED). De hecho, la Secretaría de Economía (SE) informó que, durante el primer trimestre de 2023, la IED fue de 18.636 millones de dólares, monto 48% superior al que fue reportado en el primer trimestre del año pasado.

Dichas inversiones se han establecido en las zonas centro y norte del país, principalmente en mercados como la Ciudad de México y Nuevo León, en donde la demanda de espacios industriales cada vez es más alta, lo que también ya se ve reflejado en el actual precio de la renta de las propiedades industriales, con un aumento de hasta el 25%.

Al cierre del 2022 los Parques Industriales en México presentaron un nivel de ocupación del 97,9%, una variación del 1,76% respecto 2019, y con un crecimiento en inventarios del 30% en el mismo periodo. A nivel regional los mercados del Norte, Bajío y Occidente, son los que muestran mayor dinamismo, ya que su inventario creció a una tasa promedio de 35% para cierre del 2022; mientras que la Ciudad de México y área metropolitana avanzó 17% en el mismo periodo.

Los desarrolladores de Parques Industriales continuarán trabajando para ampliar y mejorar la oferta, lo que sin duda seguirá impulsando la atracción de una mayor inversión extranjera; ante el incremento de la demanda, el sector de inmobiliario industrial deberá invertir de manera significativa en la construcción de nuevas propiedades industriales, especialmente en las zonas donde prácticamente la disponibilidad de espacios es inferior al 2%. Lo anterior permitirá aprovechar el enorme impulso que el nearshoring está impulsando al sector inmobiliario industrial y otros sectores de la economía (como el turístico, oficinas, comercial, educativo, agroindustrial, entre otros).

Aunque existe un gran número de propiedades, naves y parques industriales en México, la elección del más adecuado siempre dependerá de las necesidades y objetivos que tenga cada empresa, como un traje a la medida. No obstante, cabe resaltar que durante el 2022, la oferta incrementó y cerró el año en 3,98 millones de m2, aumentando por más de 290.000 m2 desde el inicio del año. Aun así, la oferta sigue estando comprimida debido a la fuerte demanda de espacios industriales y a varias condiciones que han creado obstáculos al desarrollo de nuevos proyectos especulativos. Entre estas condiciones se encuentran la escasez de energía, el incremento de precios de tierra y el encarecimiento general de los insumos de construcción y las tasas de interés.

Por Simón Galante, presidente de AMEFIBRA y CEO de Fibra Hotel

La persistente volatilidad de los mercados, la elevada inflación y la vuelta al alza de los tipos de interés harán que los gestores de patrimonios, los family offices y los inversores institucionales reduzcan el riesgo de sus carteras, según muestra un nuevo estudio de Aeon Investments, la sociedad de inversión especializada en crédito con sede en Londres.

Un estudio mundial con family offices y gestores de patrimonios, fondos de pensiones y gestores de activos de seguros, que gestionan colectivamente alrededor de 545.000 millones de dólares, cuatro quintas partes (81%) creen que el aumento de los rendimientos previstos de la renta fija y la caída de los rendimientos previstos de la renta variable obligarán a los inversores profesionales a reducir el riesgo.

Casi una cuarta parte (23%) espera que ese aumento del riesgo sea drástico, mientras que el 58% afirma que será leve. Sólo el 13% afirma que habrá un descenso en el número de inversores que busquen reducir el riesgo y el 6% no prevé ningún cambio.

Sin embargo, los encuestados no consideran que la inversión en renta fija esté exenta de riesgos, y casi la mitad (48%) afirma que la inflación representa la mayor amenaza.

Más de una cuarta parte (28%) afirma que el riesgo de tipos de interés es la mayor amenaza, y el 18% percibe el riesgo de crédito como el principal problema. Sólo el 6% afirma que la liquidez es el principal riesgo.

De los cuatro riesgos principales a los que se enfrenta el mercado de deuda privada, los encuestados consideran que el riesgo de inflación es el que más probabilidades tiene de aumentar en los próximos dos años. Dos quintas partes (41%) afirman que se producirá un aumento drástico del riesgo de inflación, mientras que el 38% opina que será leve. Un tercio cree que el riesgo de crédito aumentará drásticamente, mientras que el 30% espera un ligero incremento.

Alrededor de una cuarta parte de los encuestados afirma que el riesgo de tipos de interés aumentará drásticamente, mientras que dos quintas partes (42%) afirman que aumentará ligeramente. Uno de cada diez afirma que el riesgo de tipos de interés disminuirá en los próximos dos años.

Menos de una cuarta parte (23%) afirma que el riesgo de liquidez aumentará drásticamente, mientras que el 46% prevé un ligero aumento. El 24% afirma que el riesgo de liquidez se mantendrá igual y el 7% espera que disminuya.

Khalid Khan, director de Gestión de Carteras de Aeon Investments, ha declarado que tiene sentido que los inversores esperen disminuir su exposición a los mercados de renta variable en los próximos dos años, «dado que las bolsas son significativamente más vulnerables en un mundo que se aleja de la relajación cuantitativa y de la política monetaria extraordinaria». El experto añade que la renta fija, dada la naturaleza contractual de los rendimientos, «ofrece una alternativa atractiva para los inversores que buscan flujos de ingresos no sólo resistentes, sino cada vez más atractivos».

Históricamente, prosigue Khan, los mercados de renta fija «se han recuperado mucho más rápido de las caídas que los de renta variable, ya que el efecto «pull to par» (los bonos llegan a su vencimiento) tiende a amortiguar el impacto de las caídas de precios y a facilitar las recuperaciones».