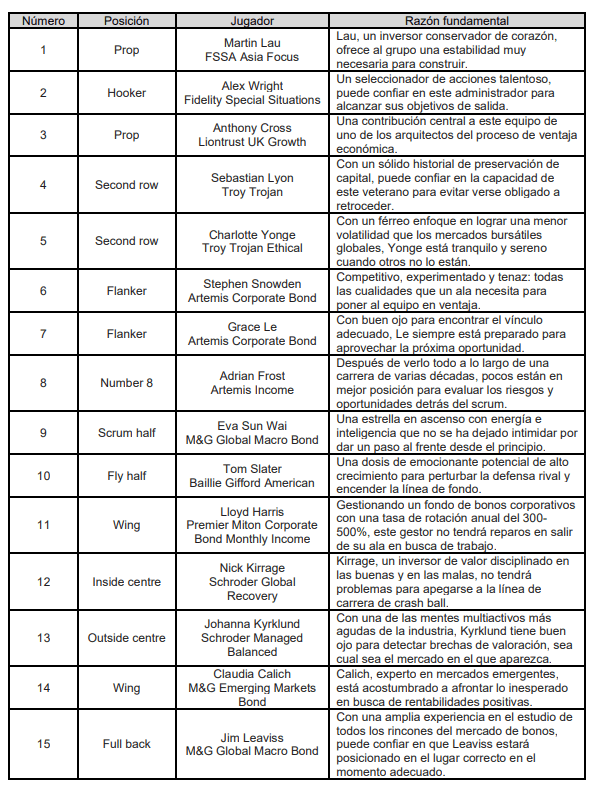

Los legisladores europeos acuerdan la actualización de las normas aplicables a los fondos de alto riesgo y a los fondos minoristas

| Por Lorena Delgado | 0 Comentarios

Un hito significativo en la regulación financiera se materializó con el acuerdo alcanzado entre el Parlamento Europeo y los estados miembros sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas. Este acuerdo tiene como objetivo mejorar la protección de los inversores, facilitar el acceso de las empresas a diversas fuentes de financiación, combatir el greenwashing y avanzar hacia la unión aduanera del mercado, reduciendo los enfoques nacionales en la comercialización de fondos de inversión alternativos (FIA).

Bajo la dirección de Isabel Benjumea, los eurodiputados lograron modificar dos actos legislativos clave para el Parlamento Europeo: la directiva sobre gestores de fondos de inversión alternativos (AIFMD) y la directiva sobre organismos de inversión colectiva en valores mobiliarios (UCITSD), ambos con el objetivo de impulsar el crecimiento y la competitividad del sector financiero en Europa.

Completar la unión de los mercados de capitales

Una de las piedras angulares de esta actualización es la eliminación de disposiciones que permitían a los estados miembros adoptar sus propias normas, lo que generaba discrepancias en toda la Unión Europea. Los eurodiputados han insistido en garantizar que las normas sobre fondos que otorgan préstamos se apliquen de manera uniforme en toda la UE, asegurando una exención uniforme en el caso de los fondos que son copropietarios de empresas, conocidos como préstamos participativos.

Además, se han establecido normas armonizadas sobre las notificaciones relacionadas con el uso de herramientas de gestión de la liquidez. Estos cambios contribuirán a completar la unión de los mercados de capitales, promoviendo un mercado financiero más integrado y eficiente en Europa.

Protección mejorada para los inversores

La actualización también busca fortalecer la protección de los intereses de los inversores, especialmente aquellos que confían en gestores de fondos de inversión que delegan sus funciones en terceros. La nueva regulación asegurará que los gestores de fondos cumplan con las mismas normas estrictas en toda la Unión, sin importar dónde operen. Además, se proporcionará información más detallada sobre los acuerdos de delegación en el momento de la autorización de un gestor de fondos, brindando mayor transparencia y seguridad a los inversores.

Asimismo, las actualizaciones facilitarán la gestión del riesgo de liquidez por parte de los gestores de fondos de inversión alternativos abiertos y fondos minoristas. Se les exigirá contar con al menos dos herramientas de gestión de la liquidez para hacer frente a situaciones en las que surjan problemas de liquidez, protegiendo así los intereses de los inversores en momentos de incertidumbre.

Combatir el greenwashing

En línea con la creciente preocupación por la sostenibilidad y la inversión responsable, las actualizaciones también tienen como objetivo combatir el lavado verde, que ocurre cuando los fondos pretenden ser «verdes» sin cumplir realmente con criterios ambientales adecuados. La Autoridad Europea de Valores y Mercados (AEVM) desempeñará un papel clave en la elaboración de directrices para evaluar la idoneidad de los nombres de los fondos y evitar prácticas engañosas que puedan confundir a los inversores.

Mejorar el acceso a la financiación

Para fomentar el crecimiento económico y mejorar la competitividad de Europa, las nuevas normas establecen reglas mínimas comunes para los préstamos directos de los FIA a empresas. Esto permitirá que los fondos originadores de préstamos operen a escala transfronteriza y se conviertan en una fuente alternativa de financiación para las empresas, complementando así los préstamos bancarios. Esta medida contribuirá a diversificar las opciones de financiamiento disponibles para las empresas y respaldará la innovación y el emprendimiento en la región.

Reforzar la estabilidad financiera

El acuerdo sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas es un paso importante para fortalecer la protección de los inversores y mejorar la competitividad del sector financiero en la Unión Europea. La eliminación de enfoques nacionales dispares y la promoción de normas armonizadas impulsarán la integración del mercado de capitales, mientras que la lucha contra el greenwashing y la promoción del acceso a la financiación diversificada impulsarán un crecimiento económico más sostenible y resiliente. Este acuerdo es un paso significativo hacia la construcción de una Europa financiera más sólida y competitiva en el escenario global.