Foto cedidaJuan Nicolás Pardo, director para las estrategias de Crédito Latinoamericano de Credicorp Capital

Con miras a seguir fortaleciendo sus estrategias latinoamericanas, la rama colombiana de Credicorp Capital anunció la contratación de Juan Nicolás Pardo, un ejecutivo proveniente del área de Research de la rama de gestión de activos de SURA.

El ejecutivo, señalaron a través de un comunicado, se incorpora como director del equipo de Buy Side Research para robustecer las estrategias de Crédito Latinoamericano de Credicorp Capital Asset Management, en particular.

Pardo tiene más de 20 años de experiencia y su último paradero antes de Credicorp fue SURA Investment Management. Los últimos seis años, el profesional ocupó el cargo de Head Regional de Research Crédito en la firma, luego de haberse desempeñado como Head de Research para Colombia de la misma compañía.

Otro hito de su carrera fue su paso por Grupo Bancolombia, donde trabajó por más de una década. Ahí, llegó a ocupar el cargo de gerente estructurador de Renta Variable.

“Esta contratación contribuye con la consolidación del liderazgo de nuestro equipo de Buy Side Research y refleja el compromiso de Credicorp Capital por fortalecer su área de Asset Management, así como su interés por robustecer sus capacidades para continuar entregando a sus clientes las mejores oportunidades de inversión en la región”, explicó Rafael Castellanos, Managing Director de Asset Management de la gestora, en la nota de prensa.

Pardo es graduado en Finanzas y Estudios Internacionales de la Universidad Externado de Colombia y cuenta con un MBA del IE Business School.

SURA Asset Management dio a conocer sus resultados del primer semestre de 2023, destacando un crecimiento del 30% de los ingresos de la firma, según una publicación de Linkedin de Ignacio Calle Cuartas, CEO de la firma latinoamericana.

“De este primer semestre del año, destacamos los ingresos que crecen un 30% y que evidencia la buena dinámica operativa de los negocios en la región”, destaca el dirigente.

“Los activos bajo administración que pertenecen a nuestros más de 23 millones de clientes que ascendieron a 164,6 billones de dólares, sumado a la buena gestión de los portafolios que nos permite entregar rentabilidades consistentes en sus ahorros. Estos resultados nos permitieron obtener una utilidad neta controladora de 107 millones de dólares”, añadió Calle Cuartas.

“Estos resultados son parte del trabajo en equipo que hacemos más de 7.000 empleados de la compañía en los diferentes países donde operamos”, concluye la nota.

La SEC ha marcado un hito al llevar a cabo su primera acción de cumplimiento relacionada con los tokens no fungibles (NFTs), dando lugar a un debate sobre la regulación de estos activos digitales únicos, informó la comisión en un comunicado.

En este caso particular, la SEC tomó medidas contra Impact Theory, una empresa que vendió casi 30 millones de dólares en NFTs, junto con promesas entusiastas de que su valor aumentaría con el tiempo.

Aunque la venta de NFTs en sí no es sorprendente, la SEC argumentó que estas ofertas constituían una oferta no registrada de valores, en este caso, los NFTs.

Una de las preocupaciones fundamentales que surgieron de esta acción de cumplimiento es la aplicación de la llamada «prueba de Howey», un análisis legal utilizado para determinar si ciertas transacciones son consideradas como inversiones en valores.

Algunos miembros de la SEC expresaron desacuerdos con la forma en que se aplicó este análisis en el caso de los NFTs, lo que generó una discusión interna sobre la adecuación de esta prueba en el contexto de los activos digitales únicos.

La controversia se amplifica por el hecho de que los NFTs no son una clase de activos fácilmente categorizable. Estos tokens otorgan a los propietarios una amplia gama de derechos sobre activos digitales o físicos, lo que complica aún más la cuestión de si deberían considerarse valores bajo la ley.

Además, la falta de claridad en la regulación de los NFTs ha generado interrogantes sobre cómo deben abordarse desde una perspectiva legal y financiera.

Aunque algunos miembros de la SEC compartieron las preocupaciones sobre la venta de NFTs y su posible influencia engañosa en los compradores, cuestionaron si este caso particular justificaba una acción de cumplimiento.

En lugar de una sanción tradicional, la empresa Impact Theory ya había iniciado programas de recompra para los NFTs, devolviendo un total de 7,7 millones en Ether a los compradores.

La falta de claridad regulatoria en torno a los NFTs plantea preguntas cruciales que la Comisión debe abordar en el futuro.

Algunas de las cuestiones planteadas incluyen cómo debería categorizar la SEC los NFTs para determinar si están sujetos a las leyes de valores y si la Comisión proporcionara orientación a los creadores de NFTs sobre cómo cumplir con las leyes de valores.

La falta de claridad en la regulación actual plantea desafíos para determinar si los NFTs deben considerarse valores y cómo deben tratarse desde una perspectiva legal y financiera.

El resultado de este debate tendrá implicaciones significativas para el emergente mercado de NFTs y sus participantes, concluye el comunicado de la SEC.

El Grupo de Acción Financiera Internacional (GAFI o FATF, por sus siglas en inglés) ha desvelado la última versión, la tercera, del informe sobre la aplicación de las medidas para la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT) a los activos virtuales y a los proveedores de servicios sobre activos virtuales (también conocidos como VASP, por sus siglas inglesas.

El organismo analiza ahora el cumplimiento de sus recomendaciones, en las que se incluye la conocida como Travel Rule, que busca que los proveedores de servicios de activos virtuales y las instituciones financieras compartan información relevante sobre el originador y el beneficiario de las transacciones con activos virtuales. Además, se dedica a actualizar los riesgos emergentes que hay que considerar.

También expone la evolución del mercado, incluidas las cuestiones relacionadas con las finanzas descentralizadas, las transacciones entre particulares (P2P, por sus siglas en inglés), los tókens no fungibles (NFT, en siglas inglesas), los monederos (wallets) no alojados y las monedas estables (stablecoins). Un análisis de finReg360 recoge los puntos más relevantes.

Principales resultados

El GAFI destaca que la aplicación global de sus recomendaciones es relativamente deficiente, aunque algunas jurisdicciones se han sumado al cumplimiento de ellas. Estima que el 75% de las jurisdicciones que adoptan sus recomendaciones no las cumple o las cumple parcialmente.

En relación con la travel rule, el organismo detenta que más de la mitad de las jurisdicciones analizadas no ha dado ningún paso para su aplicación, incluso las herramientas disponibles para que los proveedores apliquen las recomendaciones no cumplen plenamente con lo indicado por el GAFI.

Asimismo, el GAFI destaca los riesgos de blanqueo de capitales y financiación del terrorismo inherentes a las finanzas descentralizadas, las wallets no alojadas y las transacciones P2P, e indica, por tanto, que las autoridades y el sector privado deberían realizar mayores esfuerzos para vigilar estos riesgos, compartir enfoques e identificar retos para mitigarlos.

Recomendaciones para el sector público

Las recomendaciones principales de este informe para las autoridades se refieren a dos puntos principales:

1.- Respecto a la evaluación, mitigación y registro de riesgos: usar los recursos disponibles para identificar los riesgos en este ámbito y para aplicar medidas de mitigación, vigilar y supervisar a los proveedores de servicios sobre activos virtuales y aplicar medidas contra el incumplimiento de la normativa aplicable, evaluar los riesgos de financiación ilícita de las finanzas descentralizadas, analizar su encuadre en la normativa de PBCyFT y compartir las experiencias, prácticas y retos pendientes con la red mundial del GAFI y valorar y supervisar los riesgos asociados a los monederos no alojados y a las transacciones entre particulares (P2P).

Además, destaca la importancia de compartir sus experiencias, metodologías y conclusiones sobre la recopilación de datos, las evaluaciones de riesgos y las medidas para mitigarlos.

2.- Respecto a la aplicación de la travel rule, sería necesario aprobar la normativa necesaria para aplicarla en las jurisdicciones en las que esté vigente; ponerla en práctica rápidamente y supervisar la aplicación efectiva para prevenir el incumplimiento. A ello se suma la recomendación de mantener y publicar información sobre los proveedores de servicios sobre activos virtuales autorizados o registrados como tales y llegar a compromisos con estos proveedores para promover el uso de herramientas que permitan cumplir con la travel rule y los requisitos del GAFI.

Instrucciones para el sector privado

El GAFI indica que los proveedores de servicios de valor añadido y de herramientas para cumplir la travel rule deberían realizar estas actuaciones:

1.- Revisar sus herramientas para asegurar su funcionamiento y subsanar rápidamente cualquier deficiencia.

2.- Mejorar la interoperabilidad de las herramientas de cumplimiento de la travel rule aprovechando los avances tecnológicos o desarrollando relaciones para realizar transacciones en una cadena de herramientas interoperables.

3.- Asegurar que disponen de las medidas adecuadas para identificar y mitigar los riesgos, dados los riesgos crecientes de blanqueo con activos virtuales.

4.- Seguir vigilando y evaluando los riesgos inherentes a los activos virtuales, en los que incluye los derivados de las finanzas descentralizadas, los monederos no alojados y las transacciones entre particulares, tomar medidas para mitigar riesgos y contactar con los reguladores para lograr la comprensión común de los riesgos.

Próximos pasos

Según adelantan desde finReg360, el GAFI y el Grupo de Contacto de Activos Virtuales seguirán con sus actividades de divulgación y asistencia a jurisdicciones con escasa capacidad para fomentar el cumplimiento de sus recomendaciones. Además, durante 2024, el GAFI tiene previsto analizar los avances logrados en cada territorio en el primer trimestre; elaborar un nuevo informe de actualización sobre los progresos de las jurisdicciones; analizar las políticas y regulaciones desarrolladas para mitigar estos tipos de riesgos, y continuar evaluando el mercado en busca de novedades que puedan requerir nuevos trabajos del GAFI.

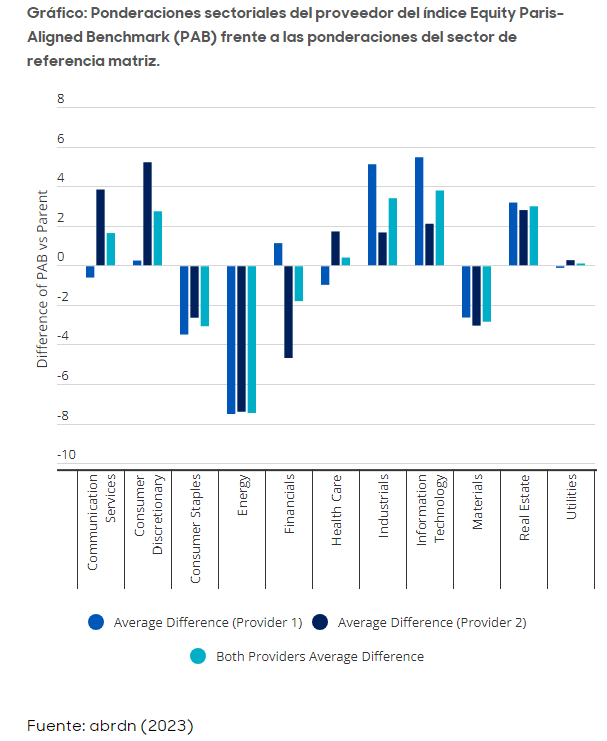

Los índices de referencia climáticos están recibiendo cada vez más atención de los inversores debido a los compromisos de cero emisiones netas. Recientemente publicamos un análisis sobre las implicaciones prácticas de estos índices, que ofrece cierta orientación sobre cómo los gestores de activos deberían abordar algunos de los desafíos de los inversores. Se utilizan para evaluar el rendimiento y, a menudo, reflejan un universo de inversión. Debido a esto, están vinculados a conceptos de deber fiduciario. Reconocemos que muchos clientes quieren alinear sus activos con un objetivo de sostenibilidad. Por lo tanto, la elección, el diseño y el objetivo de un índice de referencia deben ir de la mano de sus objetivos de inversión.

Si bien los índices de referencia tradicionales tienen resultados muy similares entre los diferentes proveedores de índices, los climáticos no son todos iguales y pueden producir resultados diferentes entre sí, a pesar de tener objetivos similares. Esto plantea problemas en torno a la posibilidad de que aparezcan consecuencias no deseadas. Por ejemplo, es común que los índices de referencia climáticos sobreponderen sectores como la tecnología y el sector inmobiliario. Sin embargo, los resultados para estas industrias no son consistentes entre los proveedores de índices. Por ello, es importante que los gestores evalúen si estos resultados están previstos y alineados con los objetivos de sostenibilidad e inversión de sus clientes.

También encontramos variaciones en los resultados al evaluar los índices de referencia regionales del mismo proveedor. Son varios los factores que alimentan estas variaciones, como las diferencias en la cobertura de datos, las metodologías de estimación, la implementación de métricas climáticas y su uso de la optimización de índices o sesgos.

Los inversores, así como los gestores, deben contar con un proceso para abordar las compensaciones cuando se dirigen a objetivos duales. Para hacer frente a esto, los inversores deben definir claramente tres objetivos para una estrategia relacionada con:

Sostenibilidad

Riesgo y rentabilidad

Costes

Los gestores deben ayudar a los inversores a evaluar posibles compensaciones. Los inversores, por otro lado, también deben tener claro si su objetivo de inversión es ofrecer un perfil de riesgo-rendimiento similar al índice de referencia matriz o capturar el riesgo-rendimiento de un tema de sostenibilidad específico. Esto ayudará a determinar el apetito de un inversor por el riesgo activo frente al índice de referencia matriz y a priorizar los objetivos.

Doble objetivo: las soluciones climáticas no siempre son bajas en carbono

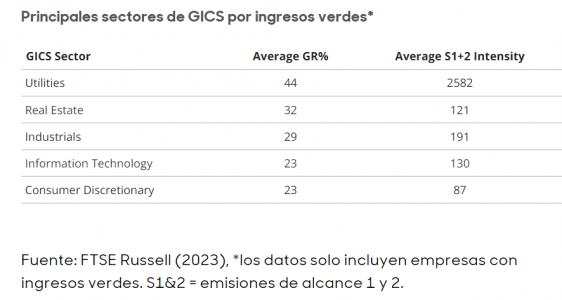

Es común que los inversores se centren en inversiones que tengan una menor intensidad de carbono y una mayor proporción de soluciones climáticas. Sin embargo, estos objetivos no son necesariamente compatibles. Para producir soluciones bajas en carbono y construir infraestructuras bajas en carbono las emisiones son inevitables. Como se muestra en la siguiente tabla, los sectores con los mayores ingresos verdes (GR) también pueden ser los que son más intensivos en emisiones.

Existen fortalezas y debilidades en la aplicación de los objetivos de soluciones climáticas y de carbono. Lo que es crítico es que los gestores e inversores evalúen si el diseño del índice de referencia se alinea con el resultado previsto.

Los índices de referencia tradicionales no reflejan perfectamente la economía real

Los índices de referencia climáticos están anclados a sus índices de referencia principales como punto de partida. Sin embargo, la composición inicial de un índice tradicional rara vez refleja la economía real y diferirá de una región a otra. Por ejemplo, el FTSE 100 tiene un sesgo hacia el sector energético con una ponderación del 12,81%, pero con una concentración muy alta y con solo dos compañías energéticas. Algo muy diferente, por ejemplo, a la composición del S&P 500, que está más sesgado por la tecnología. La aplicación de los mismos objetivos climáticos a ambos mercados tendrá diversas implicaciones para los resultados de inversión, como el tracking error y las concentraciones en acciones y sectores.

Traducir la alineación a los objetivos de París a índices de referencia

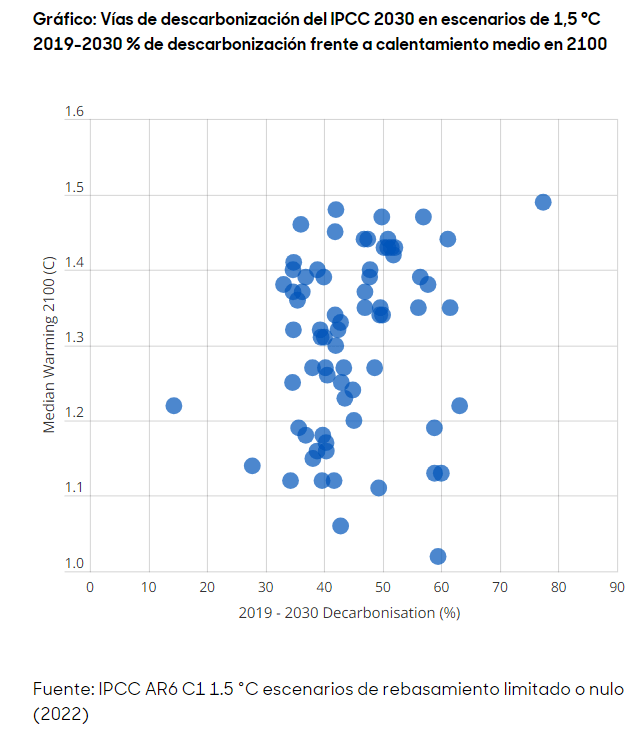

Otra cuestión que considerar es cómo evolucionará el índice de referencia principal con el tiempo. Inevitablemente, la composición sectorial y de valores cambiará. Además, los índices climáticos de la Unión Europea definen las trayectorias de alineación con los objetivos de París como una descarbonización anual del 7%, pero en la práctica, una vía de descarbonización alineada con París puede variar con el tiempo. Utilizando los escenarios del Panel Intergubernamental sobre el Cambio Climático (IPCC), las tasas de descarbonización hasta 2030 que limitan el calentamiento a 1.5 ° C varían considerablemente, y todos estos escenarios utilizarán supuestos muy diferentes para los costes de la tecnología, las políticas y otros factores socioeconómicos.

Por todo esto, pensamos que los inversores deben considerar el escenario más probable, cómo se relaciona ese escenario con el índice de referencia matriz y cómo la vía de descarbonización elegida cumplirá sus objetivos climáticos y de inversión.

Soluciones a tener en cuenta para inversores y gestores de activos

Los inversores y los gestores de activos deben acordar objetivos claros

Definir claramente los objetivos financieros y de sostenibilidad de una estrategia.

Evaluar si estos objetivos vienen con posibles compensaciones y comprender su magnitud.

Someter a examen los objetivos y las compensaciones de forma objetiva y asegúrese de que la construcción de los índices de referencia cumple con los criterios que se describen a continuación:

Control para múltiples métricas de carbono

Adoptar un enfoque activo para evaluar la disponibilidad, calidad y materialidad de los datos de sostenibilidad

Control de consecuencias no deseadas, de múltiples métricas de carbono y de concentraciones por sectores, países, estilos y existencias

Probar las implicaciones de varias estrategias de reequilibrio para equilibrar los costes de transacción con el impacto de grandes volúmenes de negocios únicos

Integrar el compromiso corporativo activo para apoyar la descarbonización en el mundo real

Tribuna de Álvaro Antón, Country Head Iberia en abrdn.

Tikehau Capital, gestora global de activos alternativos, ha anunciado varios nombramientos estratégicos en su equipo directivo con el fin de reforzar su estructura de gestión.

Henri Marcoux,director general adjunto de Tikehau Capital, ha sido nombrado también presidente de Tikehau IM, la principal sociedad de gestión de activos del grupo. Sustituye a Bruno de Pampelonne, nombrado presidente ejecutivo de Tikehau Capital Asia y consejero especial de los cofundadores del grupo. Henri Marcoux se incorporó a Tikehau Capital en 2016. Anteriormente ocupó los cargos de director financiero, miembro del Comité Ejecutivo del Grupo y miembro de los Comités Estratégicos de las Filiales dentro del Grupo EPI.

Bruno de Pampelonne se incorporó a Tikehau Capital en 2006. Anteriormente, fue director para Francia de Merrill Lynch.

Frédéric Giovansili, director general adjunto de Tikehau IM, también ha sido nombrado director general adjunto de Tikehau Capital. En este puesto, supervisará el desarrollo de la franquicia y de las soluciones de los clientes y gestionará la cobertura global de los clientes. Giovansili se incorporó a Tikehau Capital en 2019. Entre 2017 y 2019 fue jefe de ventas de Europa Septentrional y Occidental en todos los mercados globales y Soluciones de Financiación de Clientes en Nomura. Anteriormente, fue director de Mercados Globales para Francia, Bélgica y Luxemburgo en Citi.

Maxime Laurent-Bellue, actual director de Estrategias Tácticas, pasará a ser director del negocio de Crédito Estructurado de Tikehau Capital. Laurent-Bellue se incorporó a Tikehau Capital en 2007. Desde 2008, ha contribuido a establecer y desarrollar la división de Crédito Privado del grupo y ha participado en nuevas inversiones, así como en la captación de fondos y lanzamientos estratégicos para varios segmentos, incluidas situaciones especiales, préstamos directos y préstamos apalancados.

Vincent Picot será CFO del Grupo. Picot se incorporó a Tikehau Capital como jefe de Control Financiero del grupo en mayo de 2018, tras 11 años en Deloitte. Ha ejercido como CFO de Tikehau IM desde diciembre de 2020 y como jefe adjunto de Especialistas de Inversión desde enero de 2023.

Guillaume Belnat es nombrado CFO adjunto del Grupo. Belnat se incorporó a Tikehau Capital en octubre de 2013 en el equipo de Private Equity. Desde diciembre de 2016, ocupa el cargo de director de Tesorería, Financiación y Operaciones de Mercado del grupo.

Louis Igonet asume la responsabilidad del recién creado departamento de Estrategia Corporativa, Desarrollo y Relaciones con los Inversores, además de su función actual de jefe de Relaciones con los Inversores. Igonet se incorporó a Tikehau Capital en 2018. Anteriormente, se desempeñó como profesional de relaciones con inversionistas y fusiones y adquisiciones en una variedad de sectores e industrias.

«Estamos encantados de reforzar nuestro equipo directivo con el nombramiento de varios perfiles de alto nivel que han participado y se han comprometido con el desarrollo del grupo durante muchos años. Aportarán a sus nuevas funciones su sólida experiencia y su profundo conocimiento de la estrategia y la visión de Tikehau Capital. A través de estos puestos directivos, seguirán fomentando la sólida cultura empresarial de Tikehau Capital y apoyando el crecimiento y desarrollo del Grupo», afirmaron Antoine Flamarion y Mathieu Chabran, co-fundadores de Tikehau Capital.

El consejo de administración de GAM Holding ha llegado a un acuerdo con NewGAMe y Rock Investment SAS para ampliar la financiación inmediata a corto plazo, de 20 millones de francos suizos, y así cubrir las necesidades de liquidez de GAM. Rock Investment es una sociedad anónima francesa propiedad de NJJ Holding, el holding personal de Xavier Niel. Forma parte del grupo de inversores NewGAMe, compuesto por NewGAMe SA y Bruellan SA.

El comunicado de la firma recoge, además, que el consejo de GAM reconoce que la oferta pública de adquisición de Liontrust Asset Management ha sido declarada «infructuosa». Liontrust afirmó en un comunicado que un total de 53.250.357 acciones de GAM acudieron a la oferta, lo que equivale al 33,45% del total a las que se extendía la misma. Los resultados no alcanzaron la cantidad necesaria para que la oferta se considerase exitosa, es decir, el 66% de los títulos a los que iba dirigida la propuesta. Liontrust había prestado apoyo financiero, por 8,9 millones de libras más intereses, a GAM a través del Tranche Facility. Con la operación de compra fallida, Liontrust exigirá el reembolso inmediato en 30 días tras el anuncio.

Esta financiación a corto plazo se mantendrá hasta que sea sustituida por un bono convertible que emitirá GAM por un importe de unos 25 millones de francos suizos. La creación del capital condicional necesario para la emisión del bono convertible se propondrá a los accionistas de GAM en una junta general extraordinaria que se celebrará en torno al 27 de septiembre de 2023.

Cambios en el consejo

En la próxima junta, Rock Investment también propondrá nuevos directores para su elección al consejo de GAM. El actual consejo de GAM ha acordado que dejará el órgano en la junta, una vez que los nuevos directores sean elegidos. El actual consejo de GAM recomienda a los accionistas que aprueben a los candidatos propuestos por NewGAMe.

NewGAMe ha solicitado que el consejo de GAM recomiende a los accionistas que autoricen la emisión de nuevas acciones en la próxima junta, para permitir el bono convertible contemplado y nuevas colocaciones de acciones. NewGAMe y Rock han confirmado al actual consejo de GAM su intención de asegurar suficientes recursos para financiar las operaciones de GAM como empresa en funcionamiento. «El actual equipo directivo de GAM acoge con satisfacción el compromiso continuo de NewGAMe, con un socio industrial significativo como NJJ entre sus principales accionistas. Esto proporciona una estabilidad bienvenida para los clientes y otras partes interesadas a largo plazo», recoge el comunicado de la compañía.

David Jacob, presidente de GAM Holding, reconoció que le complace «haber concluido con éxito nuestras conversaciones con NewGAMe y haber llegado a acuerdos de financiación. Esto proporciona un camino claro hacia adelante para GAM y estabilidad para nuestros clientes, empleados y todos los demás accionistas». Por otra parte, agradeció a clientes, empleados y accionistas «su paciencia durante el proceso de asegurar un resultado estratégico para GAM».

Antoine Spillmann, consejero delegado y socio de Bruellan y candidato propuesto por el grupo inversor para presidir el consejo de GAM, declaró que como resultado de «nuestras productivas conversaciones con el consejo y la dirección de GAM en los últimos días, tenemos un claro camino a seguir: hemos acordado proporcionar una financiación inmediata de 20 millones de francos suizos y nos hemos comprometido a obtener recursos financieros adicionales para financiar las operaciones de GAM».

Asimismo, Spillmann reconoció acoger «con satisfacción» la decisión de GAM de apoyar a sus directores propuestos y el acuerdo de la junta actual de dimitir una vez que estos candidatos hayan sido elegidos. «Hoy es un paso fundamental en el cambio y la mejora de una de las firmas de gestión de activos más emblemáticas del sector. Estamos entusiasmados con las oportunidades que tenemos por delante y esperamos reunirnos con los gestores de carteras de GAM y los equipos de cara al cliente en Zúrich y Londres hoy, así como en otros lugares en los próximos días», concluyó el directivo.

En el mundo de las finanzas y los negocios, la innovación y la adaptación son cruciales para enfrentar los desafíos y aprovechar las oportunidades en constante evolución. Desde el equipo de FlexFunds destacan como uno de los conceptos más interesantes y efectivos en este sentido el Special Purpose Vehicle (SPV), conocido también como vehículo de propósito especial. Estas entidades legales, que operan bajo un enfoque específico, han demostrado ser una herramienta ágil para la gestión de activos en una variedad de contextos.

Entendiendo el concepto del SPV

Los SPV son entidades que tienen propósitos específicos. Un SPV es una entidad legal con sus activos y pasivos y tiene una identidad distinta de su empresa matriz. Las empresas matrices separan legalmente la entidad de propósito especial principalmente para aislar el riesgo financiero y garantizar que pueda cumplir con sus obligaciones incluso si la empresa matriz se declara en quiebra.

Un SPV también es un canal clave para titulizar productos financieros basados en activos. Además de atraer inversores de capital y deuda a través de la titulización, al ser una entidad legal separada, un SPV también se utiliza para liberar capital, transferir activos específicos que generalmente son difíciles de transferir y mitigar el riesgo concertado.

Cómo funcionan los vehículos de propósito especial

El SPV en sí mismo actúa como afiliado de una corporación matriz. El SPV se convierte en una fuente indirecta de financiamiento para la corporación original al atraer inversionistas de capital independientes para ayudar a comprar obligaciones de deuda. Esto es más útil para elementos de gran riesgo crediticio, como préstamos hipotecarios de alto riesgo.

No todos los SPV están estructurados de la misma manera. En los Estados Unidos, los SPV suelen ser sociedades de responsabilidad limitada (LLC). Una vez que la LLC compra los activos de riesgo de su empresa matriz, normalmente agrupa los activos en tramos y los vende para cumplir con las preferencias específicas de riesgo de crédito de diferentes tipos de inversionistas.

Las empresas generalmente utilizan los SPV para lo siguiente:

Titulización de activos: en la titulización, un SPV se crea para adquirir activos financieros, como hipotecas, préstamos o cuentas por cobrar, de una empresa u originador. Estos activos se agrupan y se emiten valores respaldados por activos (como bonos respaldados por hipotecas). El SPV separa los activos de la empresa originadora y los coloca en una entidad separada, lo que puede reducir el riesgo para los inversores.

Financiamiento de proyectos: los SPVs se utilizan en proyectos de infraestructura o desarrollo en los que múltiples partes están involucradas. El SPV puede adquirir y operar el proyecto, recaudando fondos de inversores y emitiendo valores para financiarlo. Esto limita el riesgo y la responsabilidad de las partes involucradas.

Adquisiciones y fusiones: en transacciones de adquisición o fusión, un SPV puede utilizarse para aislar los activos o pasivos de la empresa objetivo, lo que puede ser beneficioso para la gestión de riesgos y la estructura financiera de la transacción.

Gestión de riesgos: las empresas pueden utilizar SPVs para separar ciertos activos o actividades riesgosas de su balance general, lo que puede ayudar a mitigar el impacto de posibles problemas financieros en toda la organización.

Bienes raíces y desarrollo inmobiliario: los SPVs se pueden utilizar en proyectos inmobiliarios para adquirir y desarrollar propiedades. Esto puede facilitar la inversión de múltiples socios o inversores y proporcionar una estructura legal separada para el proyecto.

Financiamiento de activos: las empresas pueden utilizar SPVs para financiar la compra de activos específicos, como equipos, aviones, barcos u otros bienes de alto valor.

Optimización fiscal: en algunos casos, los SPVs se pueden utilizar para aprovechar beneficios fiscales específicos o estructuras fiscales favorables en ciertas jurisdicciones.

Los Special Purpose Vehicles se utilizan para crear estructuras financieras específicas que ayudan a separar riesgos, facilitar la inversión, gestionar activos y cumplir con objetivos comerciales particulares. Estos vehículos legales ofrecen flexibilidad y oportunidades para los inversores y las empresas en una variedad de situaciones financieras y comerciales.

En FlexFunds nos encargamos de todos los pasos necesarios para poner al alcance de los gestores de fondos SPV únicos e innovadores. Gracias a estos vehículos de inversión, los gestores de activos y asesores financieros pueden ampliar la gama de productos que ofrecen a sus clientes.

SPV vs. fondos de inversión: diferentes enfoques para diferentes necesidades

Un SPV y un fondo de inversión son conceptos financieros que se utilizan para estructurar y gestionar inversiones de manera eficiente, pero se emplean en contextos diferentes y con propósitos distintos.

Special Purpose Vehicle (SPV):

Un vehículo de propósito especial es una empresa huérfana creada para desagregar y aislar los riesgos en los activos subyacentes y reasignarlos a los inversores. Estos vehículos, también llamados entidades de propósito especial (SPEs), tienen sus propias obligaciones, activos y pasivos fuera de la casa matriz.

Fondos de inversión:

Los fondos de inversión son vehículos de inversión colectiva en los que los inversores aportan su dinero en un fondo común gestionado por profesionales financieros, llamados gestores de fondos. Estos fondos reúnen el dinero de varios inversores y se utilizan para invertir en una variedad de activos, como acciones, bonos, bienes raíces u otros instrumentos financieros.

Entonces, un Special Purpose Vehicle se utiliza para estructurar transacciones específicas y separar riesgos, un fondo de inversión es un vehículo colectivo que permite a los inversores unir recursos para invertir en una gama más amplia de activos. Ambos conceptos desempeñan un papel importante en el ámbito financiero, pero su enfoque y propósito son diferentes.

No hay una respuesta definitiva sobre cuál de los dos instrumentos es mejor, ya que su utilidad depende de los objetivos y las circunstancias específicas de inversión de cada individuo o entidad. Cada uno tiene sus propias ventajas y desventajas, y la elección dependerá de factores como el propósito de la inversión, el nivel de riesgo que el cliente esté dispuesto a asumir, la duración de la inversión y las preferencias personales.

Algunas ventajas y desventajas de los SPVs

Ventajas:

Beneficios fiscales especiales: algunos activos del SPV están exentos de impuestos directos si están establecidos en ubicaciones geográficas específicas.

Distribución del riesgo entre muchos inversores: los activos mantenidos en un SPV se financian con inversiones de deuda y capital, distribuyendo el riesgo de los activos entre muchos inversores y limitando el riesgo para cada inversor.

Costo-eficientes: dependiendo de dónde instale el SPV, a menudo requiere un coste muy bajo. Además, se necesita poca o ninguna autorización gubernamental para establecer la entidad.

Las corporaciones pueden aislar los riesgos de la empresa matriz: las corporaciones se benefician al aislar ciertos riesgos de la empresa matriz. Por ejemplo, si los activos experimentaran una pérdida sustancial de valor, esta no afectaría directamente a la empresa matriz.

Desventajas:

Pueden llegar a ser complejos: algunos SPV pueden tener muchas capas de activos titulizados. Esta complejidad puede dificultar el seguimiento del nivel de riesgo involucrado.

Diferencias regulatorias: las normas regulatorias que se aplican a la matriz no necesariamente se aplican a los activos mantenidos en el SPV, lo que puede representar un riesgo indirecto para la empresa y los inversionistas.

No evita completamente el riesgo reputacional para la empresa matriz en los casos en los que el rendimiento de los activos dentro del SPV sean peor de lo esperado.

Capacidad de market-making: si los activos en el SPV no funcionan bien, será difícil para los inversores y la empresa matriz volver a venderlos en el mercado abierto.

Algunas ventajas y desventajas de los fondos de inversión

Ventajas:

Los fondos de inversión ofrecen diversificación instantánea al permitir a los inversores acceder a una cartera de activos diversificada administrada por profesionales.

Ofrecen mayor liquidez en comparación con algunos SPVs, ya que los inversores pueden comprar o vender participaciones en el fondo en cualquier momento.

Los fondos de inversión son más adecuados para inversores que buscan una exposición más amplia a los mercados financieros sin tener que administrar activamente sus inversiones.

Desventajas:

Los fondos de inversión pueden tener tarifas de gestión y gastos asociados, lo que puede reducir los rendimientos para los inversores.

Los fondos de inversión están diseñados para un grupo más amplio de inversores, es posible que no ofrezcan la misma estructura específica requerida en algunas transacciones complejas.

En última instancia, la elección entre un SPV y un fondo de inversión dependerá de sus necesidades y objetivos. FlexFunds, con más de una década de experiencia, hace que el proceso de creación de un SPV sea algo simple para sus clientes, facilitando la distribución y la captación de capital para su estrategia de inversión, lográndolo en la mitad del coste y del tiempo en cualquiera otra alternativa del mercado.

Para más información contacte a los expertos de FlexFunds a través de info@flexfunds.com

FDS, Fund Distribution Services, especializada tanto en canales institucionales como minoristas en EE.UU. y América Latina, ha llegado a un acuerdo para representar a Aegon Asset Management en el mercado offshore estadounidense.

Aegon Asset Management es un inversor global activo que cuenta con aproximadamente 375 profesionales de la inversión que gestionan y asesoran 321.000 millones de dólares a 30 de junio de 2023, para una base de clientes que incluye a planes de pensiones, fondos públicos, compañías de seguros, bancos, gestores de patrimonios, family offices y fundaciones.

FDS ofrece un enfoque holístico del negocio con presencia local en Estados Unidos, Chile y Brasil. El objetivo es asociarse con gestores cuyas estrategias sean innovadoras y estratégicas para los inversores latinoamericanos.

«Nuestra asociación con Aegon AM nos permite aumentar la amplitud de las soluciones que ofrecemos a nuestros clientes. Su historia y experiencia aportan fuerza y sabiduría adicionales dentro de sus estrategias como si se trataran de sólidos bloques de construcción dentro de las carteras», afirmó Lars Jensen, Managing Partner de FDS.

«Estamos encantados de asociarnos con FDS para aumentar nuestra presencia y nuestros activos en el mercado offshore estadounidense. FDS ofrece un equipo experimentado y sólidas relaciones con plataformas y asesores financieros en este canal», aseguró Mark Johnson, Managing Director de Aegon Asset Management.

Entre los vaivenes de los mercados internacionales, los fondos de pensiones chilenos han seguido comprando fondos internacionales para sus carteras, con una marcada preferencia por la renta variable asiática. Eso muestra el último informe especializado de HMC Capital.

Las cifras agregadas a julio (último dato disponible), en base a la información de la Superintendencia de Pensiones, muestran que las AFP compraron un total neto de 563 millones de dólares en fondos de activos extranjeros en los primeros siete meses del año.

Estas compras se inclinan principalmente por activos más riesgosos. De enero a julio, las gestoras adquirieron casi 2.566 millones de dólares en fondos internacionales de renta variable.

En contraste, en ese mismo período las siete firmas del sistema realizaron una desinversión neta de 1.234 millones de dólares en fondos de renta fija y de 768 millones de dólares en fondos de money market.

En el desagregado, la preferencia por Asia es marcada, con 1.736 millones de dólares invertidos en lo que va del año en renta variable de esta región. En particular, China ha atraído la gran mayoría de ese capital, con un flujo agregado de 1.515 millones de dólares durante el período.

Las gestoras preferidas

En cuanto a estrategias de gestión activa, la administradora que ha recibido más capital previsional local en lo que va de 2023 es abrdn. Esta firma con base en Escocia ha visto una inversión agregada neta de 516 millones de dólares, liderando las preferencias en los primeros siete meses del año.

Le siguen Pimco, que ha recibido un flujo de 493 millones de dólares en ese período; Eastspring, con 377,5 millones de dólares; y Moneda Asset Management, con 330 millones de dólares.

En la categoría de gestión pasiva, las mayores compras se han realizado a DWS. Las AFP han adquirido 593 millones de dólares netos en cuotas de fondos de la firma alemana. Le siguen SPDR, con 267 millones de dólares; y JPMorgan, con 123 millones de dólares.

Con todo, las principales posiciones de las carteras totales a julio se concentran en Schroder (6.876 millones de dólares), Invesco (2.857,5 millones de dólares) y JPMorgan (2.689 millones de dólares) en gestión activa; y iShares (8.023 millones de dólares), Vanguard (5.298 millones de dólares) y Dimensional (2.255 millones de dólares) en gestión pasiva.

Compras y ventas

Otros mercados de renta variable donde las AFP han sido compradoras netas son Japón, con cerca de 669 millones de dólares; Corea del Sur, con 277 millones de dólares; e India, con 209 millones de dólares.

Las otras categorías de fondos de renta variable que han tenido flujos netos positivos por parte de los fondos de pensiones chilenos en 2023 son América Latina, con una inversión acumulada de 387 millones de dólares; global, con 213 millones de dólares; Europa del Este, con 174 millones de dólares; y Brasil, con casi 51 millones de dólares.

Por el contrario, las desinversiones se han concentrado en Europa, con la venta neta de 331,5 millones de dólares; Estados Unidos, con 296 millones de dólares; y mercados emergentes, donde la venta suma cerca de 37 millones de dólares.

En la cartera de renta fija internacional de los fondos, la única inversión neta se registró en la categoría de investment grade, con la compra de 736 millones de dólares acumulados. En ese segmento, destacan las estrategias de deuda corporativa general (273 millones de dólares), los bonos corporativos estadounidenses (266 millones de dólares) y bonos globales (193 millones de dólares).