LinkedInJoaquín Beristain, director comercial UHNW de Santander

El mes de noviembre llegó a la industria financiera con cambios para el equipo de banqueros privados enfocados en el segmento de clientes de ultra alto patrimonio de Santander Private Banking en Chile. El ejecutivo Joaquín Beristain fue ascendido a director comercial de UHNW de la firma, según informó a su red profesional de LinkedIn.

Este es un nuevo paso en la carrera del profesional, que llegó a la rama de banca privada del banco de matriz española hace dos años y fracción. Anteriormente, se desempeñaba como Head de Investment Advisory. Ahora, Beristain pasó a liderar uno de los equipos de banqueros enfocados en el segmento UHNW, según detalló a Funds Society.

En sus nuevas funciones, el ejecutivo sigue reportando a Axel Timmermann, Head de Private Banking para Chile, quien tomó el mando de la unidad en julio de este año.

Beristain ha tenido dos períodos en Santander PB, según consigna su perfil. El más reciente inició en septiembre de 2023 cuando ingresó como Senior Investment Advisor. Anteriormente, entre noviembre de 2017 y octubre de 2019, se desempeñó como portfolio manager de renta fija.

Fuera del grupo financiero español, trabajó como Senior Product Manager de Financiamiento Inmobiliario en Hipotecaria Security; portfolio manager de renta fija local de CorpBanca (actual Itaú Chile); y analista de inversiones de Afitrading MFO.

El puesto que abandona el profesional será ocupado por José Antonio Guzmán Lavín, quien hasta ahora se desempeñaba como Senior Investment Advisor del equipo de Beristain. Él también reporta a Timmermann.

Guzmán lleva siete años en el grupo Santander, con pasos por Chile e Italia. Dentro de los cargos que ha ocupado durante ese tiempo destacan ALM & Funding Specialist en Santander Italia, portfolio manager de renta fija para Santander PB e Investment Strategy Advisor de Santander Chile.

Anteriormente, trabajó en la aseguradora de Zurich, como Wealth Management Advisor, y en MNY SpA, como Business Development Specialist, consigna su perfil profesional.

El encuentro AmAfore 2025 se llevará a cabo el 12 y 13 de noviembre y su programa confirma el creciente protagonismo del ahorro para el retiro en la conversación global sobre inversiones, crédito privado e infraestructura.

Con la participación de líderes internacionales como Scott Kleinman (Apollo), Michael Rees (Blue Owl), Michael Smith (Ares Credit Group) y Kirk Smith (GTCR), el evento destaca el papel de México como puente entre el capital institucional local y los grandes gestores globales. La presencia de las AFOREs, junto con Banxico, Hacienda y CONSAR, refleja el interés por fortalecer la sofisticación de los portafolios de los fondos de pensiones e incorporar estrategias avanzadas en crédito, capital privado y tecnología.

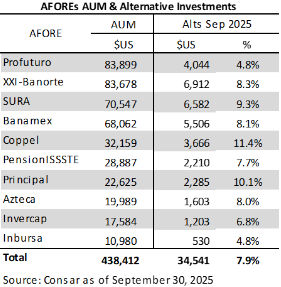

El ahorro para el retiro en México continúa consolidándose como una de las principales fuentes de capital institucional del país y actualmente representa el 22% del PIB. De acuerdo con cifras de la CONSAR a septiembre de 2025, las AFOREs administran actualmente 438.412 millones de dólares, de los cuales 34.541 millones están invertidos en estructurados -principalmente CKDs y CERPIs-, que les permiten participar en fondos de capital privado nacionales e internacionales. Esta exposición representa 7,9% del portafolio promedio; la Afore con mayor participación alcanza 11,4%, mientras que la menor llega a 4,8%.

Entre diciembre de 2020 y septiembre de 2025, los activos bajo gestión crecieron 85% en dólares, al pasar de 237.196 a 438.412 millones. De este aumento, 76 puntos porcentuales corresponden al crecimiento en pesos -por aportaciones y rendimientos- y 9 puntos a la apreciación del peso frente al dólar.

La tasa de crecimiento anual compuesta (CAGR) en ese periodo es de 13,8% anual en dólares. De mantenerse este ritmo, los activos administrados por las AFOREs podrían superar los 825.000 millones de dólares hacia 2030, más del triple de su tamaño en 2020 y casi el doble respecto a 2025, consolidando al sistema de pensiones mexicano como la principal fuente de capital institucional en América Latina y fortaleciendo su capacidad para financiar infraestructura, crédito privado y fondos globales de largo plazo.

Actualmente, Afore Profuturo es la más grande del sistema, al administrar 83.899 millones de dólares, ligeramente por encima de Afore XXI-Banorte, que cerró septiembre con 83.678 millones de dólares.

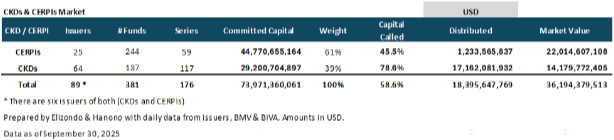

Si se consideran los compromisos de capital de los CKDs y CERPIs, la exposición equivalente de las AFOREs se eleva del 7,9% (valor de mercado) al 16,9% del portafolio total. En conjunto, estos instrumentos alcanzan un valor de mercado de 36.194 millones de dólares y compromisos por 73.971 millones, diferencia explicada por la participación de otros inversionistas institucionales, como aseguradoras.

Al 30 de septiembre, existen 244 CERPIs y 137 CKDs en operación. Los CERPIs suman un valor de mercado de 22.015 millones de dólares y compromisos por 44.771 millones, mientras que los CKDs registran 14.180 millones en valor de mercado y 29.201 millones en compromisos. Las distribuciones acumuladas ascienden a 17.162 millones de dólares en CKDs y 1.234 millones en CERPIs.

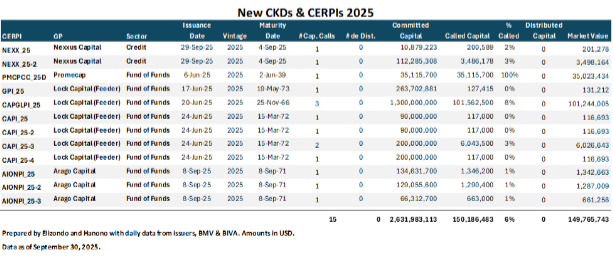

En lo que va de 2025 se han emitido dos CKDs de crédito y diez CERPIs, que en conjunto representan compromisos por 2.632 millones de dólares.

La consolidación de nuevas emisiones y el creciente interés de gestores globales por acceder al capital institucional mexicano apuntan a un ecosistema más diversificado, competitivo y alineado con las mejores prácticas internacionales, en el que las AFOREs continúan fortaleciendo su papel como inversores estratégicos de largo plazo.

2026 podría ser un año de transición hacia un nuevo ciclo, marcado por oportunidades en distintos tramos, geografías y segmentos de la renta fija y oportunidades en algunas áreas de renta variable -defensa, y cautela con IA-, con el oro como activo refugio y la gestión activa como bandera. Fueron algunas de las ideas presentadas en el III Foro de Agentes Financieros de Caser Asesores Financieros, celebrado recientemente en Madrid.

Para analizar las tendencias y los activos de inversión, el Foro reunió a ejecutivos de Amundi, Dunas Capital, Olea Gestión, Nartex Capital, Axa Investment Managers, Fidelity, M&G y Nordea en dos mesas moderadas por Javier Puerto, director de Inversiones de Caser Asesores Financieros. Durante el debate, se dieron claves para posicionar las carteras en un contexto de incertidumbre macroeconómica y geopolítica, evaluando el entorno de los tipos de interés, las oportunidades en renta fija y renta variable, el papel de la inversión en defensa y tecnología, el auge de la inteligencia artificial, el valor de la gestión activa, los dividendos y el rol del oro.

Los bancos centrales y el futuro de los tipos, ante una posible divergencia monetaria en Europa y EE.UU. centró parte del debate. Para Hernán Cortés, gestor en Olea Gestión, la apuesta reciente de la Fed “ha sido muy agresiva, porque la inflación sigue en el 3%”, aunque considera que “lo importante es que los tipos tienden a la baja y la inflación también, pues de lo contrario ese escenario no se sostendrá”. Aun así, alertó sobre las expectativas inflacionarias: “La encuesta de Michigan muestra que los consumidores esperan una inflación del 4% a uno y tres años; algo perciben que el mercado aún no refleja”, advirtió. En Europa, el consenso es que el Banco Central Europeo no baje tipos, aunque algunos expertos se muestran en desacuerdo. “Si Lagarde propone una bajada de tipos, nadie se opondrá”, afirmó Víctor de la Morena, CIO de Amundi Iberia, quien augura un entorno “muy interesante para la renta fija” con “distintas estrategias en diferentes tramos y geografías”. «La presión más que en los plazos cortos está más allá, en los tramos más largos de la curva», dijo . Según Cortés, el BCE podría llevar los tipos “a niveles del 1,5% en 2026”, especialmente si el crecimiento sigue por debajo del potencial y la inflación se mantiene en el objetivo del 2%.

Ante el análisis de los riesgos geopolíticos, los expertos hablaron de complacencia o riesgo anestesiado. “Con los eventos geopolíticos los inversores tienen poca memoria. Gracias a la liquidez que inyectan los bancos centrales, parece que ya nada afecta”, advirtió Alfonso Benito, gestor en Dunas Capital, ante el peligro de esa complacencia: “Nos estamos anestesiando de una forma incluso peligrosa”. En la misma línea, Cortés fue tajante: “Todo el que ha vendido por un evento geopolítico en los últimos 15 años se ha equivocado. Es mejor esperar a que llegue la verdadera crisis antes de reaccionar”.

Pero, en este entorno, hay algunos segmentos que están en auge, como el de la defensa, impulsado desde la guerra de Ucrania y que se considera ya una tendencia estructural. Para Tomás Maraver, “Europa lleva 15 años ignorando que debía invertir un 2% del PIB en defensa, y ahora ese paradigma ha cambiado”. El CIO de Nartex prevé que “las ventas en el sector se dupliquen en cinco años”, con especial potencial en gigantes como Airbus o Safran. Aunque reconoce que “las valoraciones se han disparado”, considera que el crecimiento sigue siendo real: “El dinero fácil ya se ha ganado, pero el cambio estructural es auténtico; ahora el valor vendrá del stock picking”. Benito coincidió: “Europa tiene que tener su propia defensa. El gasto pasará del 1,5% al 3,5% del PIB, y eso marcará las próximas décadas”. Sin embargo, advirtió de los límites: “Dependerá mucho de la salud fiscal de los gobiernos y de su margen presupuestario”.

Otra de las temáticas clave en este entorno es la inteligencia artificial: De la Morena la calificó como “un reto interesantísimo, con potencial para revolucionar la economía, pero con una concentración excesiva en pocos proveedores y valoraciones muy exigentes”. Muy crítico se mostró también Maraver, quien recurrió a “la fábula del emperador desnudo”: “Nadie se atreve a decirlo, pero estamos premiando un riesgo desmedido. La IA se ha comoditizado; no hay barreras de entrada y los modelos se renuevan cada tres semanas. Es un mercado frágil y extremadamente correlacionado”. La situación recuerda más a una doble burbuja —de valoración y de beneficios— que a un ciclo sostenible.

En este contexto, otro activo que se ha revalorizado con fuerza es el oro, por el que apuestan algunos y rechazan otros: “Invertimos solo en lo que entendemos, y el oro no lo entendemos: su valor depende de que otro te lo compre después, igual que el bitcoin”, dijo Benito. En contraste, Cortés defendió su papel como refugio: “Lleva 4.000 años funcionando como reserva de valor. En un entorno de expansión monetaria, es un activo cuya oferta no puede inflarse», destacó, añadiendo el aumento de su demanda en joyería y las compras de los bancos centrales. Por eso están largos desde 2010. Sobre la inversión sostenible, Maraver defendió que “el concepto es correcto, aunque ha habido mucho postureo”, mientras De la Morena subrayó que el reto será “hacer que los criterios ESG no supongan una pérdida de rentabilidad”.

El panel coincidió en que la gestión activa podría recuperar protagonismo pese al fuerte avance de la gestión pasiva. “Durante una década, el mercado ha premiado el momentum y las grandes compañías; ahora esa tendencia se agotará”, explicó Maraver, quien destacó que “el valor añadido del gestor activo está en la gestión del riesgo, no solo en la rentabilidad”, para general alfa. De la Morena matizó que “la gestión pasiva es imbatible en entornos de momentum, pero no siempre será así, puesto que no siempre el mercado está factorizado por ese factor, y ahí el gestor activo podrá batir al mercado. Con todo, ambos estilos son complementarios”. Y defendió el uso de ETFs como “instrumentos tácticos dentro de una estrategia activa”.

Las oportunidades

En este entorno, los expertos ven oportunidades. En renta fija, Benito ve “valor en nichos y estrategias no tradicionales”, insistiendo en que “a veces es mejor preservar capital que buscar un punto más de rentabilidad”. Para Cortés, “los spreads de crédito están en mínimos», por lo que ve una relación riesgo-recompensa más equilibrada en la deuda pública gubernamental: «Vemos rentabilidades 100 puntos básicos por encima de donde vemos los tipos a corto plazo en el próximo año». Por su parte, Carolina González(Nordea) destacó las cédulas hipotecarias europeas como “un activo muy seguro y con potencial en carteras conservadoras, donde la búsqueda de rentabilidad sigue siendo prioritaria”.

Antonio González (AXA IM) subrayó que “la renta fija europea sigue ofreciendo oportunidades, pero es el momento de ser selectivos, flexibles y activos”. Destacó que “batir a la renta variable es muy complicado en este entorno, por eso estamos viendo fuertes entradas en renta fija, especialmente en Europa”. El experto subrayó que “la duración se ha convertido en una clase de activo en sí misma” y que “la gestión debe ser muy flexible”, apostando por bonos ligados a la inflación (linkers) y una selección activa del crédito.

En renta variable, Silvia Merino (Sales Manager de Fidelity) reafirmó su apuesta por “fondos de dividendos y la temática estructural de la longevidad”. Así, defendió la renta variable de dividendos como pilar estructural de sus carteras: “Existen argumentos sólidos para mantener esta estrategia incluso en un entorno de desaceleración global. La diversificación y la selectividad serán claves”. También advirtió del riesgo del FOMO (fear of missing out): “Hay demasiado interés por perseguir a las siete magníficas”. Mientras, Alejandro Domec(M&G) animó a “mirar a Europa, donde las valoraciones son más atractivas y los sectores como materiales o bancos pueden beneficiarse del impulso fiscal”. Su casa apuesta por “sectores como materiales y bancos”, con estrategias de valor como European Strategic Value.

Un modelo diferencial

La jornada fue inaugurada por Asier Uribeechebarría, director de Caser Asesores Financieros, quien destacó la consolidación del Foro de Agentes Financieros como un lugar de referencia para el análisis de los mercados, la macroeconomía y las tendencias de inversión enfocadas a las necesidades del cliente. “Nuestro modelo de agentes financieros es diferencial y exitoso. Formamos parte de un gran grupo asegurador que nos aporta algo que no es habitual en las entidades financieras, como es la visión a largo plazo, por la que acompañamos a los clientes en el tiempo”, señaló.

Posteriormente, Gaétan Péroux, director de Estrategia y Soluciones de Inversión y Gestión de Activos de Helvetia, realizó un análisis exhaustivo del impacto que el entorno macroeconómico y geopolítico tendrá en los distintos tipos de activos en los próximos meses. La evolución de la economía, que estaría creciendo este año por debajo de su potencial a largo plazo, a una tasa prevista del 2,5%, se suma a un escenario en el que la inflación estará presente, especialmente en Estados Unidos. Las diferencias en materia de política monetaria entre la Reserva Federal y el BCE serán claves.

Para profundizar en el papel de la geopolítica, Miguel Ángel Ballesteros, general de brigada y experto en la materia, analizó el reposicionamiento de Estados Unidos, la ambición de liderazgo económico y tecnológico de China y la agenda de Rusia y su impacto en la estabilidad internacional. En este contexto, subrayó la necesidad de que la UE refuerce su autonomía estratégica y su capacidad de actuación coordinada para mitigar la volatilidad y garantizar su competitividad y estabilidad a largo plazo.

Para cerrar la jornada, Juan José Cotorruelo, director de Caser Saving & Investment Solutions, puso en valor el compromiso de Caser con la formación continua y la excelencia profesional de su red de agentes. “Este foro nos permite hacer una retrospectiva sobre todos los temas clave: capacitación y conocimiento in-house que podemos aplicar para dar el mejor servicio. Hay pocas empresas de asesoramiento que sepan de seguros y pocas empresas de seguros que sepan de asesoramiento, y aquí estamos encontrando un equilibrio, creciendo año tras año”, afirmó. Con esta tercera edición, Caser Asesores Financieros consolida su Foro de Agentes como una cita de referencia en el calendario financiero nacional, fomentando el diálogo entre profesionales, gestoras y expertos para anticipar los retos del futuro del asesoramiento financiero en España.

Con las valoraciones en las bolsas públicas por las nubes, y una creciente oleada de compañías que deciden mantenerse en el espacio privado por más tiempo, ¿cómo pueden conjugar los inversores ambos mundos? El enfoque de la gestora escocesa Baillie Gifford pasa por no perderse las oportunidades en ninguno de los dos, sino aplicar un proceso riguroso de inversión con un horizonte de inversión de muy largo plazo y fuerte sesgo growth que les ha llevado a invertir en compañías muy innovadoras cuando aún estaban en la arena privada, y a seguir invirtiendo en ellas una vez que debutaron en los mercados públicos. Ha sido por ejemplo el caso de Alibaba, donde empezaron a invertir dos años antes de que saliera a bolsa. Baillie Gifford celebró recientemente en Edimburgo su European Media Day, en el que expuso su visión de los mercados públicos y privados.

De hecho, la compañía tiene invertidos actualmente hasta 17.000 millones de dólares en compañías públicas en las que ya habían invertido cuando eran privadas. “Cuando analizamos los equipos de compañías para nuestras estrategias de private equity, sería irresponsable no tener en cuenta las décadas de análisis en compañías públicas de Baillie Gifford. Todas las compañías privadas que tenemos en cartera tienen algún tipo de conexión con otras compañías cotizadas en las que hemos invertido en el pasado”, explica Rachael Callaghan, especialista de inversión de Baillie Gifford.

Cifras mareantes

Algunos de los números que arrojan hoy mercados públicos y privados pueden llegar a ser abrumadores. Por ejemplo, dos tercios del índice MSCI ACWI son compañías estadounidenses. Es más, un 25% del índice global está concentrado en 9 compañías estadounidenses, “y la otra es TSMC”, puntualiza Ben James, también especialista de inversiones de Baillie Gifford. Solo la capitalización récord de NVIDIA, cinco billones de dólares, puede provocar mareos, especialmente si se tiene en cuenta que el PIB de China son 11 billones. Sin embargo, observa James, al mismo tiempo los mercados públicos hoy se han vuelto mucho más pequeños, con la bolsa británica como botón de muestra: si hace años cotizaban en la London Stock Exchange más de 10.000 compañías, hoy ese número ha descendido hasta alrededor de 4.000.

En la arena privada también hay datos fenomenales para resaltar: el 90% de las compañías con ingresos superiores a los 100 millones de dólares y el 96% de las europeas no cotizan en bolsa. Según cálculos citados por Rachael Callaghan, hoy pueden contarse unas 600 compañías en EE.UU. que puedan clasificarse como “unicornios” (compañías privadas con un valor mínimo de 1.000 millones de dólares).

Y el apetito no se ha terminado, según subraya la experta: si Amazon captó 9 millones de dólares de financiación en rondas privadas antes de debutar en bolsa, Google unos 14 millones y PayPal, 250 millones, este año OpenAI ha batido todos los récords al obtener en el primer trimestre de 2025 hasta 40.000 millones de dólares en una ronda histórica que ha catapultado a la empresa a un valor estimado de 300.000 millones de dólares. Esto no queda aquí. Como afirma Ben James, “en un par de años es posible que haya compañías valoradas en miles de millones con tan solo dos empleados”, gracias al avance de la IA.

Callaghan explica que actualmente el mercado considera que las compañías privadas equivalentes a las “Siete Magníficas” (por tamaño) son OpenAI, Anthropic, SpaceX, Stripe, Databrics, xAI y Anduril Industries, aunque ella también añadiría a la china Bytedance (matriz de Tik Tok). “Vemos niveles récord de retornos y entusiasmo, y altos niveles de concentración tanto en los mercados públicos como en los privados”, concluye Callaghan.

La importancia del largo plazo

Aunque cada vez haya más compañías que optan por retrasar su salida a bolsa, o por volver al espacio privado, Ben James afirma con rotundidad: “Todavía quedan grandes compañías cotizadas”. Como es natural, la IA está en el corazón de múltiples inversiones de la gestora: “El cambio va a ser tan rápido que necesitas invertir en las compañías que van a impulsar esa transformación, no invertir en las que ya lo han hecho”, asevera Ben James.

El experto alerta sobre el creciente dominio de la gestión pasiva, que caracteriza por un creciente riesgo técnico de fondos que cubren índices y que contribuye a amplificar la volatilidad – “la reacción de los fondos cuantitativos es mucho más grande que hace cinco años”-, con un impacto particularmente sensible para los inversores minoristas.

Frente a estos movimientos del mercado, muy guiados por el momento, James pone en valor la gestión activa. Por ejemplo, destaca que 297 compañías del índice Russell 3000 reportaron beneficios superiores a las Siete Magníficas, entre ellas compañías en las que invierte Baillie Gifford, como Doordash o Roblox. “Si no tienes exposición a estas compañías tienes riesgo de concentración”, resume el experto.

El enfoque de inversión de Baillie Gifford se caracteriza por invertir en compañías con modelos de negocio que definirán el futuro de la economía o, como afirma Ben James, “nos enfocamos en las compañías que están impulsando el cambio en vez de seguir a los índices, que funcionan como un espejo retrovisor”. La gestora cuenta con un gran historial de éxito al respecto: empezaron a invertir en ASML en 1997, en NVIDIA en 2016 y en Cloudfare, en 2020. Ben James destaca el caso de Tesla: invirtieron en la compañía de Elon Musk en 2012, cuando tenía una capitalización de 3.000 millones de dólares; la compañía entró en el S&P 500 en 2020 con más de 730.000 millones y hoy tiene un valor en bolsa de 1,4 billones, y siguen invirtiendo en ella.

El especialista de inversión destaca la importancia de mantener la calma y estar dispuestos a invertir en los buenos tiempos y en los malos, siempre que la tesis de inversión siga siendo válida: “Desde que empezamos a invertir en NVIDA en 2016, el valor ha registrado caídas superiores al 30% seis veces, y ahora ha alcanzado una capitalización récord de 5 billones de dólares”. Más allá de este ejemplo, el experto subraya la fuerte relación entre el crecimiento fundamental y el retorno relativo frente al índice que han detectado en la compañía, y que los ha llevado a concluir que, las compañías capaces de hacer crecer sus beneficios un 20% en cualquier periodo de cinco años seguidos han generado mejores retornos que el resto con independencia del ciclo y de quién está en la Casa Blanca.

Este enfoque contrasta con las tendencias del mercado: el experto indica que hoy el periodo medio que se mantiene en cartera una acción de la bolsa de Nueva York es de tan solo 10 meses. Esto ha llevado a Baillie Gifford a considerar que su amplio horizonte de inversión supone de facto una ventaja competitiva: “Si eres capaz de encontrar e invertir ahora en las compañías que estarán en el primer quintil en 2030, podrás batir al mercado”, concluye su representante.

Oportunidades emocionantes en el mercado privado

¿Por qué cada vez más compañías deciden no salir a bolsa para financiarse? Rachael Callaghan aporta varias ideas al respecto. En primer lugar, explica que las compañías privadas no necesitan publicar resultados trimestrales, lo que les permite mantener una mentalidad de inversión en el largo plazo. En segundo lugar, constata que, a diferencia con las cotizadas, estas compañías pueden permitirse el lujo de elegir quiénes quieren que sean sus inversores. “Estas compañías no quieren ceder control, son ambiciosas, están muy financiadas y muy enfocadas a cumplir con su misión”, resume.

Así, obtener acceso a esta clase de empresas resulta clave; no solo por la perspectiva de capturar parte de la fase de crecimiento, sino también como una manera de ganarse la confianza de los equipos directivos, algo que consideran clave dentro de la gestora: “Cuando ya han alcanzado ciertas fases de crecimiento, los dueños de estas compañías necesitan asesoramiento sobre los siguientes pasos que tienen que dar, y Baillie Gifford es de las pocas gestoras que tienen interés en saber cómo una compañía privada podría portarse siendo pública”, resume la especialista.

Del lado gestor, la experta habla de que el mundo privado está lleno de “joyas por descubrir”, compañías que define como “muy transformacionales y emocionantes”. Pone como ejemplos a la compañía italiana de software Bending Spoons – que recientemente ha comprado AOL al fondo Apollo en una operación histórica-, a Stripe, que consiguió procesar 1,4 billones de dólares en pagos en 2024, o a SpaceX, que lanzó 134 cohetes al espacio en 2024, mientras que China lanzó 68. “Si no tienes una asignación específica a acciones growth te vas a perder toda esta innovación. El acceso a estos negocios es clave”, insiste Callaghan.

La Comisión Europea está trabajando actualmente para identificar y eliminar las barreras que dificultan una mayor integración de los mercados de capitales de la UE, como parte de su plan más amplio de la Unión del Ahorro y la Inversión (SIU). Se trata de un objetivo importante que beneficiaría a los ciudadanos y a la economía de la UE, y el enfoque en la simplificación y la proporcionalidad en su reciente consulta sobre el tema es un paso en la dirección correcta.

A la hora de abordar las diversas cuestiones expuestas en la consulta, es crucial evaluar si es necesaria una actuación de la UE (ya sea legislativa o no legislativa) y en qué nivel del proceso regulatorio. Las nuevas propuestas de la Comisión Europea no siempre son la opción más adecuada para eliminar algunos de los obstáculos que aún persisten. Por lo tanto, la Comisión debe ser prudente a la hora de proponer acciones audaces e inmediatas sin pruebas concluyentes de que este enfoque es la forma más eficaz de lograr los resultados deseados.

«Los responsables políticos y los supervisores deben dar prioridad a la aplicación uniforme de las normas de la UE en todos los Estados miembros y eliminar las fricciones en el funcionamiento de nuestros mercados de capitales, sin añadir otra capa de medidas legislativas. La reapertura de textos legales, con todas las complejidades, costes y retrasos que suele conllevar, sólo debe considerarse como último recurso. Esto es especialmente cierto en el caso de normativas sectoriales fundamentales, como la de los UCITS y la Directiva sobre Fondos de Inversión Alternativos (AIFMD), que han sido objeto de revisión muy recientemente”, aseguró Vincent Ingham, director de Política Reguladora de Efama.

Recomendaciones de Efama para una mayor integración de los mercados de capitales

Una de las principales áreas destacadas por Efama es la gestión de activos y fondos. La asociación insiste en preservar el régimen UCITS, reconocido internacionalmente por ofrecer seguridad, diversificación, liquidez y transparencia. Asimismo, destacó la necesidad de mejorar la codificación, la armonización y el diálogo entre supervisores a la hora de interpretar tanto UCITS como AIFMD, especialmente en aspectos que varían significativamente entre países, como los plazos de aprobación, las tasas regulatorias y las obligaciones de reporte. También propone abordar las ineficiencias relacionadas con las delegaciones intragrupo, para que las sociedades gestoras puedan aprovechar al máximo sus estructuras corporativas.

En lo que respecta al marco de supervisión, Efama cuestiona la eficacia de otorgar a la Autoridad Europea de Valores y Mercados (ESMA) competencias directas sobre gestores con actividades transfronterizas significativas. Según la asociación, esta medida no garantizaría una mayor integración y, de hecho, podría complicar la supervisión si se implementan colegios de supervisores dirigidos por ESMA o autoridades nacionales. En su lugar, sugiere que ESMA potencie el uso de las herramientas existentes de convergencia supervisora y actúe como un centro de datos de referencia que facilite el intercambio de información entre autoridades públicas.

Otro aspecto abordado es el principio de mejor ejecución en las operaciones financieras. Efama defiende el modelo europeo, que se basa en una evaluación integral del precio, los costes, la rapidez y otros factores para obtener los mejores resultados para los clientes. La asociación desaconseja adoptar normativas similares a las estadounidenses, como el Reglamento NMS y el encaminamiento obligatorio de órdenes, ya que considera que estas prácticas incrementarían los costes sin aportar beneficios claros a los inversores.

Hablando de la creación de una cinta consolidada, Efama considera positivo revisar su cobertura para incluir una cinta previa a la negociación que incorpore, desde el inicio, la mejor oferta y demanda europea (EBBO) y cinco niveles de cotizaciones atribuibles. Esto, afirma, mejoraría la viabilidad comercial de la cinta y solucionaría parte de la fragmentación de liquidez que afecta al mercado de ETFs.

En cuanto a las infraestructuras de mercado, la asociación propone promover la elección entre cámaras de compensación (CCP) e impulsar la interoperabilidad entre depositarios centrales de valores (CSD). Aunque reconoce que este enfoque no alcanzaría la eficiencia de un sistema único, sí permitiría aumentar la competencia y reducir las fricciones en las operaciones transfronterizas.

EFAMA también destaca el papel de la tecnología de registro distribuido (DLT) en la transformación del mercado post-negociación. Apoya la revisión del régimen piloto de DLT, señalando que los umbrales actuales de capitalización bursátil y volumen de emisión son demasiado bajos. Duplicar estos límites, argumenta, permitiría atraer a más participantes y dinamizaría el comercio secundario mediante plataformas basadas en esta tecnología.

Finalmente, la asociación hace un llamado urgente a simplificar el marco de los productos de inversión minorista empaquetados (PRIIP, por sus siglas en inglés: Packaged Retail and Insurance-Based Investment Products). Efama propone eliminar disposiciones complejas que generan altos costes y confusión, como los costes de transacción implícitos y los escenarios de rendimiento futuro. En su lugar, recomienda que los fondos solo estén obligados a divulgar su rendimiento pasado, conforme al marco de UCITS, ofreciendo así una presentación más clara y comprensible para los inversores minoristas.

Los ETFs sobre bitcoin acumulan una racha de salidas de flujos de inversión, en paralelo con la caída de la cotización de la mayor criptomoneda del mundo y tras la última reunión de la Reserva Federal. En concreto, en cinco sesiones, los fondos cotizados sobre bitcoin suman salidas de inversión por unos 1.900 millones de dólares, según consta en los registros de Farside Investors. Sólo al cierre del martes 4, los reembolsos alcanzaron los 566 millones de dólares.

Al mismo tiempo, la cotización del subyacente, el bitcoin, también sufre las consecuencias de las ventas de los inversores: ha caído por debajo de los 100.000 dólares por primera vez desde junio.

Algunos expertos aseguran que la política monetaria estadounidense estaría detrás de este comportamiento. Simon Peters, analista experto en criptoactivos de eToro, explica que en la última reunión de la Reserva Federal estadounidense, el presidente Jerome Powell descartó la posibilidad de un recorte de tipos en diciembre. De esta manera, el mercado daba, antes de la reunión, una probabilidad de un recorte en diciembre del 96%, un porcentaje que ha caído a menos del 70% tras el encuentro del FOMC. Esto “pone de manifiesto el cambio en la aversión al riesgo del mercado: el Índice de Miedo y Avaricia en Criptomonedas ha caído desde entonces a la categoría de ‘miedo extremo’», explica el experto.

Una información de Bloomberg añade, como causa de este bache en el bitcoin, a una “brutal ola de liquidaciones” a mediados de octubre, que acabó con miles de millones de dólares en posiciones alcistas. Desde entonces, los operadores se han mantenido al margen. “Las posiciones abiertas en futuros Bitcoin siguen estando por debajo de los niveles previos a la caída, e incluso con unos costes de financiación cada vez más favorables, pocos están dispuestos a volver a entrar”, explica y concluye que la consecuencia es que el bitcoin ya sube menos de un 10% este año, por debajo de la renta variable, por lo que incumple su objetivo de cobertura de cartera.

El sólido rendimiento del mercado bursátil estadounidense en los últimos años se debe, en gran medida, al auge de temáticas poderosas, como la computación en la nube o la inteligencia artificial. Así lo creen en First Trust, que explica que el resultado de esta situación es que los ganadores de la última década constituyen una gran parte de los índices de referencia del mercado en general.

Pero los expertos de First Trust admiten que, ahora, los inversores con visión de largo plazo empiezan a hacerse una pregunta clave: ¿qué temas y acciones impulsarán el crecimiento durante la próxima década, pero actualmente tienen una exposición mínima en los índices generales? “El tiempo lo dirá, pero creemos que los ETFs temáticos son herramientas útiles para los inversores que buscan exponerse a algunos de los líderes del mercado del mañana”, recoge un análisis de la firma.

En su opinión, el comportamiento humano a menudo “sabotea” el potencial de la inversión temática. Entre los errores más comunes, a juicio de la firma, se encuentran intentar predecir el comportamiento del mercado, malinterpretar el papel de los ETFs temáticos dentro de carteras más amplias, asumir riesgos excesivos -o insuficientes- y concentrarse demasiado en temas altamente correlacionados. Ante esta actitud de muchos inversores, y para maximizar las rentabilidades de las inversiones, ofrece cuatro consejos prácticos para evitar “costosos errores”.

1.- Aclarar la tesis de inversión y el horizonte temporal. Una tesis de inversión y un horizonte temporal bien definidos constituyen la base de una inversión temática exitosa, ya que orientan las decisiones y limitan los errores en la toma de decisiones. Los cambios en las fuerzas del mercado y los nuevos avances tecnológicos también pueden requerir reevaluaciones periódicas de los motores de crecimiento y las perspectivas de una determinada temática. Los inversores que buscan ganancias rápidas con temas a largo plazo pueden sentirse decepcionados si los resultados tardan en materializarse. Al establecer puntos de entrada y salida claros que se ajusten al calendario de un tema, los inversores pueden evitar trampas de comportamiento como la sincronización impulsiva del mercado o las salidas prematuras.

2.- Analizar los sesgos sectoriales y otras inclinaciones. Los ETFs temáticos pueden introducir en ocasiones sesgos sectoriales o regionales inesperados que pueden socavar la asignación global de activos de un inversor si no se evalúan cuidadosamente. Al analizar las participaciones subyacentes de los ETFs y tener en cuenta su impacto en las asignaciones de la cartera, se puede evitar una concentración excesiva o una asignación de activos desajustada.

3.- Equilibrar el riesgo y la rentabilidad. Los ETFs temáticos, diseñados para aprovechar oportunidades dinámicas y de alto crecimiento, suelen requerir una gestión cuidadosa del riesgo. Una estrategia para equilibrar los que son potencialmente más arriesgados dentro de una asignación de activos consiste en combinarlos con fondos de menor beta, que ofrecen un riesgo de mercado reducido y cierta protección frente a las caídas. Este enfoque equilibrado puede ayudar a los inversores a buscar el crecimiento, manteniendo al mismo tiempo un nivel de riesgo acorde con los objetivos de la cartera.

4.- Diversificar los rendimientos excedentes: Aunque las innovaciones en tecnología de la información, como la inteligencia artificial, la computación en la nube y la ciberseguridad, impulsan muchas tendencias de crecimiento secular, también existe el potencial de obtener rendimientos superiores a la media en otros ámbitos, como las infraestructuras hidráulicas y la biotecnología. Los factores generales del mercado, como la desaceleración económica o el aumento de los tipos de interés, pueden afectar a todos los ámbitos, pero hay factores específicos que influyen de manera diferente en cada uno de ellos. Por ejemplo, la IA y la robótica pueden prosperar gracias al aumento de la productividad; las infraestructuras hidráulicas, gracias al envejecimiento de las tuberías y al aumento de la demanda industrial de agua, y la biotecnología, como consecuencia de los avances científicos, las decisiones normativas y la actividad de fusiones y adquisiciones. Además, cada una de estas temáticas presenta diferentes correlaciones con los mercados en general. Al diversificar entre temas con factores impulsores no correlacionados, los inversores pueden mejorar potencialmente los rendimientos y evitar al mismo tiempo una concentración excesiva en un solo sector.

Mirando al dilema con un acceso a la viviendo con un enfoque de género, la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial (GBM), anunció la firma de un préstamo de 100 millones de dólares a la chilena Banco Security.

El objetivo, indicaron a través de un comunicado, es fortalecer su cartera de créditos hipotecarios, con un acento en préstamos de vivienda dirigidos a mujeres. Así, la operación permitirá ampliar y diversificar las fuentes de financiamiento de largo plazo del banco, respaldando al mismo tiempo el crecimiento sostenible del mercado de vivienda en Chile.

En el país andino persiste una brecha de género en el acceso al financiamiento hipotecario. Según datos de la Comisión para el Mercado Financiero (CMF), solo el 41% de los préstamos hipotecarios se otorgan a mujeres, lo que refleja desafíos estructurales vinculados a la desigualdad salarial y a la menor participación femenina en la fuerza laboral.

Al facilitar el acceso a créditos hipotecarios, la iniciativa de la IFC estimula la construcción de viviendas y la creación de empleo en toda la cadena de valor del sector, desde la construcción y los servicios relacionados hasta la manufactura de materiales, aseguró la entidad en su nota de prensa.

“Ampliar el acceso de las mujeres al crédito hipotecario no solo reduce las brechas de género, sino que también genera más empleos y dinamiza la economía local,” afirmó Helena de la Torre, gerente de Instituciones Financieras para Brasil y Cono Sur de IFC.

Este enfoque, agregaron, está alineado con la estrategia del Grupo Banco Mundial de promover un crecimiento inclusivo y liderado por el sector privado, que impulse oportunidades económicas sostenibles.

Por su parte, gerente general de Banco Security, Pablo Jerez, destacó que “para Banco Security, este es un paso significativo”, destacando que se da en un contexto de fusión con Banco BICE, que ya había obtenido este tipo de financiamiento en 2024. “Esa experiencia previa es un activo fundamental para integrar buenas prácticas, aprendizajes y una visión compartida respecto del rol que debe tener la banca en la reducción de brechas que existen en el acceso al financiamiento y fomentar la autonomía económica femenina”, agregó.

En 2024, el mercado asegurador latinoamericano alcanzó un volumen histórico de 215.000 millones de dólares en primas, consolidando su recuperación tras la pandemia. Brasil y México concentraron el 57% del total regional, con México superando los 50 mil millones de dólaresen primas emitidas, lo que confirma su papel como uno de los motores del crecimiento del sector.

Los datos resultan de un estudio de MAPFRE Economics que desde 2015 analiza el comportamiento, tendencias y evolución del sector asegurador en los 19 países que integran la región.

El segmento de vida continúa ganando terreno, representando el 56.5% del mercado total, impulsado por las altas tasas de interés y una mayor conciencia sobre la protección financiera a largo plazo.

La participación de América Latina en el mercado asegurador global se ubicó en 2,76% del total mundial, una cifra que, si bien representa más de 200.000 millones de dólares, aún refleja un amplio margen de crecimiento.

Tendencias estructurales y visión a futuro

El informe identifica varias tendencias estructurales de largo plazo, entre ellas la digitalización, la expansión del seguro de vida como motor del crecimiento y la necesidad de adaptar productos a una población más longeva. Asimismo, MAPFRE Economics resalta la relevancia del seguro como herramienta de estabilidad social y económica frente a los retos de informalidad y desigualdad que aún persisten en la región.

En esta edición, Manuel Aguilera, director general de MAPFRE Economics, destacó que el entorno económico global en 2024 fue ligeramente menos favorable que el del año anterior, con un crecimiento del PIB mundial de 2,3%, frente al 2,6% promedio del periodo 2020–2023. En América Latina, el crecimiento fue del 2,4%, impulsado por países como Brasil, Perú y Colombia, mientras que México experimentó una leve desaceleración. La inflación regional, sin embargo, mostró una tendencia a la baja, situándose en un promedio del 11,3%, con previsiones de reducción hacia el 6% en los próximos años.

Desde la perspectiva demográfica, América Latina enfrenta un proceso acelerado de envejecimiento poblacional. La tasa de fertilidad promedio ha caído por debajo del nivel de reemplazo y la esperanza de vida supera los 76 años, con proyecciones que alcanzan los 86 años hacia finales del siglo. Este fenómeno representa un desafío y, al mismo tiempo, una oportunidad para el desarrollo de productos aseguradores orientados a la longevidad y la salud.

Para leer el reporte completo, acceda a este enlace:

Las Afores están por concluir un lustro histórico en plusvalías; según sus propias cifras, los rendimientos acumulados durante dicho periodo (2021-2025) en las cuentas de los trabajadores ascienden a 2,1 billones de pesos (105.000 millones de dólares), algo jamás visto.

Estos beneficios adquieren mayor relevancia si se considera que en el lustro analizado se presentaron factores como una pandemia mundial, un periodo de desaceleración económica global relevante por el miedo a la guerra (año 2022), así como un periodo anual de minusvalías.

Para dimensionar, las plusvalías acumuladas en los últimos cinco años por las Afores, 105.000 millones de dólares, representan prácticamente el 50% (49,9%) del total de activos bajo administración de los fondos de inversión en México, que iniciaron este año en 4.335 billones de pesos mexicanos (210.400 millones de dólares).

En este periodo de plusvalías sin duda el año que marcará todo un hito será este 2025 si las condiciones se mantienen, tan solo al cierre de septiembre las plsuvalías acumuladas sumaron 942.000 millones de pesos, es decir (alrededor de 49.578 millones de dólares). En 2025 las plusvalías acumuladas reportan ya un incremento de 69% respecto a todas las plusvalías reportadas en 2024, y es 2,67 veces mayor al monto que se acumuló en el año 2021, el primero del lustro analizado.

Los fondos de pensiones de México han sido una de las inversiones más rentables en el último lustro, mientras que el monto acumulado para las pensiones creció notablemente con beneficios alternos incluso, como mayor monto disponible para retiro en caso de desempleo, y desde luego una expectativa de mayor pensión en el momento del retiro.

La tendencia es global, pero México destaca

«Si bien la tendencia favorable en materia de plusvalías y rendimientos para los fondos de pensiones en el mundo es global debido a varios factores, sin duda el caso de México es muy destacado especialmente porque se registra en el contexto de una reforma al sistema en 2020, que determinó un antes y un después», explica Guillermo Zamarripa, presidente de la Amafore.

«México es un caso especial debido a los cambios profundos que se registraron en los años recientes en el sistema, especialmente la reforma de 2020, que incrementa año con año hasta el 2030 las aportaciones de los trabajadores, generando una masa monetaria cada vez mayor disponible para invertir, la otra parte la hacen las Afores», dijo Jorge Sánchez Tello, Vicepresidencia técnico en la Amafore.

A pregunta expresa sobre cuáles fueron los factores que desde su punto de vista impulsaron estas plusvalías históricas en beneficio de los trabajadores mexicanos, Guilermo Zamarripa señaló varios:

La pandemia: «Al inicio parecía que el mundo se iba a acabar, el desplome de los mercados fue espectacular, pero duró unas semanas, después la recuperación fue todavía más impresionante; la gente encerrada se empezó a preocupar más por su dinero, por cuidarlo, y los fondos de pensiones hicieron más eficientes sus estrategias de inversión», dijo Zamarripa.

El incremento de tasas de interés: especialmente conforme se normalizaron las actividades y las presiones inflacionarias se desataron, este elemento ha impulsado en el largo plazo los rendimientos en las Afores.

La nueva economía: caracterizada por el repunte del sector tecnológico, que impulsa valuaciones cada vez mayores en empresas del sector y que ha beneficiado a los mercados de capitales.

Desde luego, no pueden dejarse de lado los riesgos que siempre pueden modificar los escenarios, por ejemplo en 2022 los temores a la guerra llevaron a la economía global a un periodo de desaceleración, lo que se reflejó en un periodo de minusvalía para las Afores.

Estas plusvalías históricas serán sin duda un buen motivo para exponer y debatir sobre el futuro del sistema en el Encuentro Amafore, evento que se realizará los próximos 12 y 13 de noviembre, se trata del encuentro más relevante del gremio de las Afores en el año.