Janus Henderson anuncia la jubilación de John Bennett en el tercer trimestre de 2024

| Por Rocío Martínez | 0 Comentarios

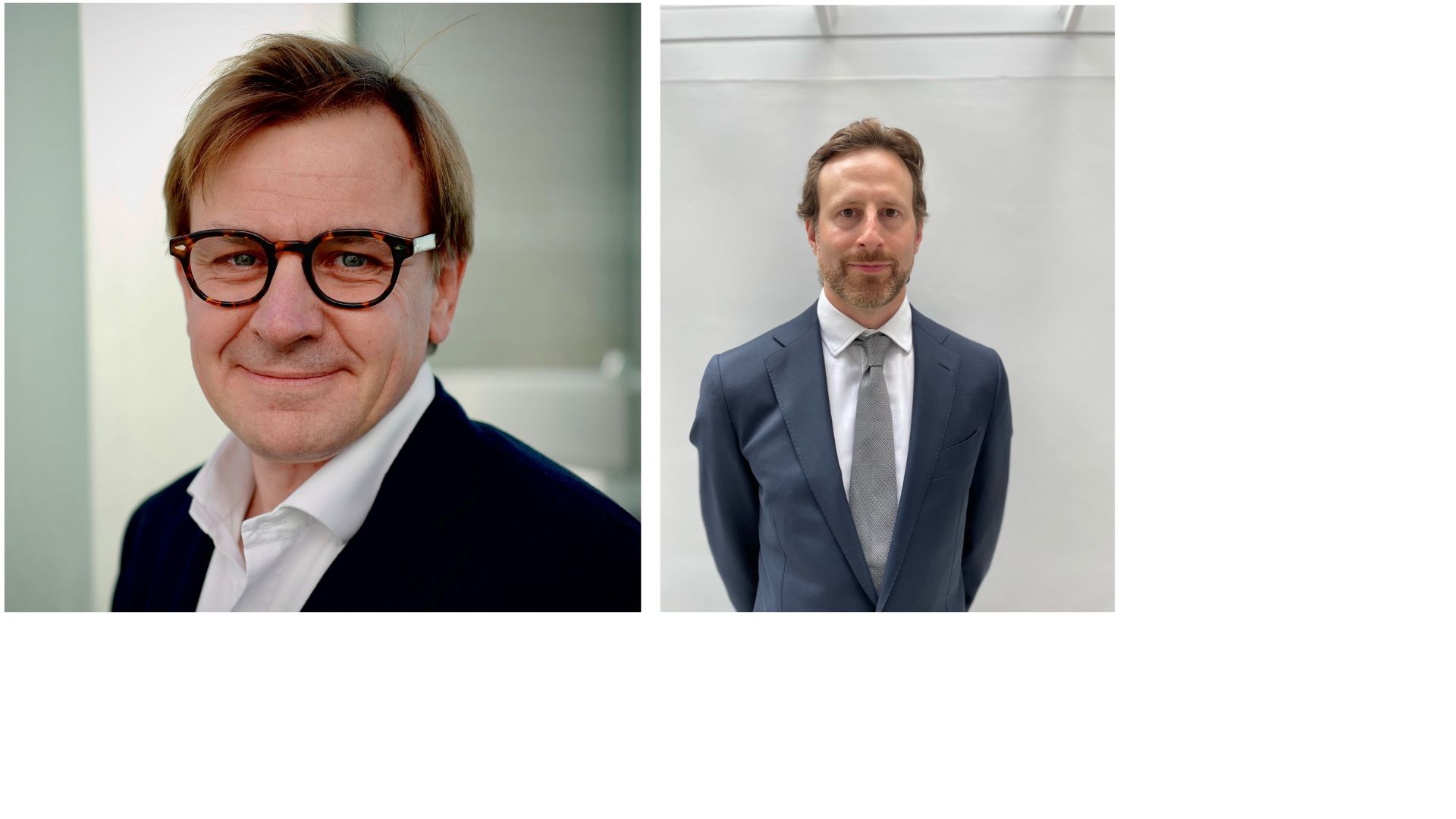

Janus Henderson Investors ha anunciado que John Bennett, director de Renta Variable Europea y gestor de carteras de las estrategias Continental European y Pan-European long-only y long/short de Janus Henderson, ha decidido retirarse del sector de la gestión de activos y de la empresa en el tercer trimestre de 2024, tras una carrera de cuatro décadas. Tras su retirada del sector, John centrará sus energías en supervisar la gestión del Rangers Football Club, del que es seguidor de toda la vida. Bennet seguirá ocupando su cargo actual y colaborará estrechamente con el equipo para la transición de sus responsabilidades hasta su marcha en agosto de 2024.

Ali Dibadj, consejero delegado de Janus Henderson Investors, ha declarado que John Bennett «es un valioso miembro del equipo de inversión de Janus Henderson y ha contribuido a conformar la cultura de la firma durante los últimos 12 años. A lo largo de una dilatada carrera en los servicios financieros, John se ha forjado una reputación por tomar la decisión correcta en el momento oportuno y comprar valores cuando otros temían invertir. Ha realizado muchas contribuciones importantes a Janus Henderson y a nuestros clientes, tanto como gestor de carteras como en calidad de alto directivo». Asimismo, le ha deseado «lo mejor en su jubilación del sector y como presidente del Rangers Football Club. Esperamos que el talento de John traiga tantos éxitos a los aficionados del club como los ha traído a los clientes de Janus Henderson».

En el marco de la sucesión de los equipos de inversión de la empresa, Robert Schramm-Fuchs seguirá siendo el principal gestor de cartera de las estrategias Large Cap Long/Short del equipo paneuropeo. Schramm-Fuchs colabora actualmente con John en estas estrategias. Además, asumirá la responsabilidad del European Focus Fund junto a Marc Schartz.

Schramm-Fuchs lleva en la firma desde 2014 y ha trabajado muy estrechamente con Bennett durante los últimos nueve años. Se incorporó a Janus Henderson como analista de renta variable europea. Antes de Janus Henderson, formó parte del equipo de análisis global de energías alternativas y servicios públicos de Macquarie desde 2010. Anteriormente, fue jefe del equipo de análisis de energías renovables de Commerzbank, con sede en Fráncfort. También trabajó con BHF Bank e Independent Research cubriendo el sector solar durante nueve años. Cuenta con 18 años de experiencia en el sector financiero.