Para competir eficazmente en el mercado chino de fondos de inversión, los gestores extranjeros tendrán que demostrar las ventajas de sus métodos de inversión y encontrar sus nichos de mercado. Un estudio de Cerulli Associates desvela que el mercado chino de fondos de inversión, de 26 billones de yuanes (3,6 billones de dólares), sigue atrayendo a gestores de activos de todo el mundo, y hasta la fecha se han establecido en el mercado ocho empresas de fondos de propiedad extranjera.

Respaldados por equipos de investigación profesionales, así como por una amplia experiencia en inversiones globales, los gestores extranjeros pueden ofrecer soluciones innovadoras para satisfacer las diversas necesidades de los inversores, según recoge el informe: los gestores extranjeros pueden utilizar estos puntos fuertes en áreas que son relativamente nuevas para China, como los fondos de pensiones, los fondos indexados, los fondos temáticos de sostenibilidad y los fondos de Inversores Institucionales Nacionales Cualificados (QDII). También pueden apoyarse en su experiencia «para ofrecer a los inversores programas más personalizados y científicos, como estrategias cuantitativas y plataformas de robo-advisor», comentan desde Cerulli.

Según el estudio, los gestores de fondos extranjeros con marcas mundiales consolidadas no tienen problemas para atraer la atención de los inversores. Sin embargo, por muy sólidas que sean sus finanzas, filosofías de inversión y sistemas de control de riesgos, los gestores globales en China siguen necesitando ofrecer un rendimiento y un servicio excelentes. Muchos gestores de fondos locales han empezado a perfeccionar sus procesos de inversión en los últimos años, y cada vez se centran más en la estabilidad de los procesos de inversión y la gestión del riesgo de la cartera.

La mayoría de las gestoras de fondos extranjeras han entrado en el mercado chino a través de empresas conjuntas, y sólo unas pocas han iniciado sus actividades en forma de empresas de propiedad exclusivamente extranjera o controladas por extranjeros en los últimos tres años. Esto significa que suelen tener una base de clientes nacionales más reducida y unos canales de distribución de fondos relativamente débiles en comparación con las empresas locales. A las gestoras extranjeras rezagadas en sus asociaciones tradicionales de distribución con los bancos puede resultarles conveniente asociarse con otros distribuidores. Cerulli cree que potenciar la cooperación con las principales sociedades de valores centradas en la gestión de patrimonios y las plataformas en línea brindará oportunidades de crecimiento.

«Los gestores de fondos extranjeros también se enfrentan a una feroz competencia de las empresas locales a la hora de atraer y retener talentos. Aun así, han conseguido contratar a gestores estrella que conocen el mercado nacional de capitales y poseen experiencia local en inversiones. Los talentos locales que optan por incorporarse a gestoras extranjeras suelen hacerlo por razones culturales, ya que la presión laboral suele ser menos intensa en las empresas extranjeras, y éstas ofrecen prestaciones más atractivas y un mejor equilibrio entre vida laboral y personal», explican desde la firma.

«La entrada de casas de fondos mundiales ha intensificado la competencia en el sector chino de gestión de activos, pero ofrece oportunidades de desarrollo a todo el sector», afirma Joanne Peng, analista de investigación de Cerulli Associates. «Para que las gestoras de fondos de inversión extranjeras tengan éxito en el mercado, tendrán que trabajar en su capacidad para lograr rendimientos estables y controlar los riesgos de sus productos».

El atractivo de los ETFs entre los inversores quedó patente una vez más en junio. Según los últimos datos de flujos de inversión de la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama, por sus siglas en inglés) los fondos cotizados acumulan nueve meses consecutivos de suscripciones, ya que las ventas de ETFs ascendieron a 14.000 millones de euros en junio. La cifra es la segunda más abultada del año y supera los 9.000 millones de mayo.

Bernard Delbecque, director senior de Economía e Investigación de EFAMA, comentó que en junio, «los ETFs UCITS siguieron registrando ventas netas elevadas por noveno mes consecutivo, lo que confirma la popularidad de los ETFs y su resistencia en el panorama inversor actual».

En cuanto al resto de tipología de fondos de inversión, en junio hubo un flujo positivo de inversión en los fondos alternativos, que atrajeron 8.000 millones de euros, por lo que pudieron revertir las salidas de 7.000 millones del mes anterior.

También aguantó otro clásico de este año: los fondos de renta fija. En concreto, entraron flujos de inversión por 7.000 millones de euros, y, aunque la cifra está por debajo de los 11.000 millones de euros de mayo, supone que los fondos UCITS de renta fija acumulan ocho meses consecutivos de suscripciones.

La salida de inversores del resto de categorías de fondos UCITS fue generalizada. Pese al buen comportamiento en junio de los fondos de renta fija, el conjunto de los UCITS registraron reembolsos por 15.000 millones de euros en junio, más del doble que los 6.000 millones que salieron en el mes anterior.

Los UCITS a largo plazo (fondos UCITS excluidos los fondos del mercado monetario) experimentaron salidas netas de 11.000 millones de euros, frente a salidas netas de 2.000 millones de euros en mayo. La cifra de junio es la más abultada del año. En renta variable, los reembolsos totalizaron 7.000 millones de euros, frente a los 3.000 millones de mayo, mientras que en multiactivos, las salidas de inversión ascendieron a 9.000 millones, más que los 3.000 millones de un mes antes.

Los fondos UCITS del mercado monetario registraron salidas netas de 4.000 millones de euros, el mismo nivel que en mayo.

Los activos netos totales de los fondos UCITS y los fondos de inversión alternativa aumentaron un 1,2% en junio, al alcanzar los 19,87 billones de euros.

El mercado laboral estadounidense sigue sólido: en agosto encadenó 32 meses consecutivos de creación de empleo. Pero, tras once subidas de tipos por parte de la Reserva Federal, ya hay síntomas de desaceleración, según los expertos.

Por ejemplo, Christian Scherrmann, US Economist para DWS, considera que los últimos datos de empleo e inflación quitan algo de presión a la Reserva Federal, ya que apoyan una actitud de espera dependiente de los datos en la próxima reunión del FOMC de septiembre. “También apoya un escenario de aterrizaje suave”, explica el experto, que también matiza que “dado que los consumidores dependen cada vez más de los ingresos y no del exceso de ahorro para financiar el consumo, mantenemos la cautela”.

Con estas premisas, Scherrmann vislumbra en el horizonte nuevos vientos en contra. Uno, el aumento del uso del crédito, a tipos de interés más altos; otro serían los próximos reembolsos de préstamos estudiantiles, junto con un nuevo descenso del crecimiento salarial, a lo que se suma una mayor suavización de las condiciones del mercado laboral. Todo ello, “podría implicar que los consumidores se replanteen sus planes de gasto en el futuro más de lo que sugieren las recientes y sólidas cifras de consumo personal” y si estas perspectivas se hacen realidad, “creemos que la Fed no volverá a subir los tipos este año y que el próximo gran debate será cuánto se recortarán en 2024, una vez que la inflación se acerque lo suficiente al 2%”.

Felipe Villarroel, gestor de carteras de TwentyFour AM (boutique de Vontobel) afirma que las últimas cifras relacionadas con el mercado laboral «muestran que se está suavizando, permaneciendo al margen, mientras que la tasa de desempleo sigue siendo muy baja y el número de personas empleadas está en máximos históricos. En otras palabras, la previsión de la Reserva Federal de que los mercados de trabajo se suavizarán sin experimentar una gran perturbación parece abrirse hueco, de forma lenta pero segura, en los datos macroeconómicos reales». Asimismo, es tajante con respecto a los datos económicos, puesto que «aún queda un largo camino por recorrer» en lo que respecta a los ajustes del mercado laboral, pero aclara que «los avances son cada vez más claros y que parece que se acerca la luz al final del túnel».

Por su parte, Callie Cox, US Investment Analyst de eToro, admite que los datos de empleo siguen mostrando que la economía estadounidense no está en una recesión, ni siquiera cerca de ella, pero matiza que “algunos detalles que preocupan” en el informe de agosto del Departamento de Trabajo americano. Primero, que la contratación sigue respaldando una economía saneada, pero se ha producido un notable repunte del desempleo. Por otro lado, Cox apunta que los salarios parecen desacelerarse, lo que “podría enfriar las preocupaciones en torno a los signos de una inflación más rápida”. La otra cara de la moneda aquí es que “un crecimiento salarial del 4% aún es demasiado alto para el objetivo de inflación de la Fed, y podría obligar a mantener los tipos altos durante un tiempo”.

De esta forma, concluye que la economía estadounidense “se ha convertido en un juego de adivinanzas: los datos de inflación se están calentando de nuevo, pero el mercado laboral podría seguir debilitándose. Además, nos adentramos en un periodo estacionalmente débil del año” y no se extraña de que los inversores se muestren nerviosos e inquietos.

En Banca March tienen opiniones muy parecidas, puesto que aunque reconocen que la creación de empleo se situó por encima de las previsiones de consenso, «la revisión a la baja de las cifras del mes pasado y la creación de empleo más baja de los últimos meses, dan señales de moderación en un todavía tenso mercado de trabajo».

Mirabaud Asset Management y la empresa suiza de capital riesgo Zebra Impact Ventures se han asociado para poner en común la ambición y el esfuerzo de ambas entidades por frenar el cambio climático y la pérdida de biodiversidad mediante la inversión en innovación tecnológica positiva para la naturaleza.

El equipo de Zebra combina unas sólidas credenciales de inversión y búsqueda de acuerdos con terceros con conocimientos agrícolas prácticos, aprovechando una red mundial establecida de inversores de impacto, empresas, académicos y expertos en naturaleza y ecosistemas para identificar compañías con una historia de cambio solvente.

Mirabaud Asset Management, por su parte, ofrece apoyo operativo, jurídico y asesoría en materia de riesgos, así como servicios de marketing y comercialización utilizando su red de distribución paneuropea. Mirabaud sigue ampliando su plataforma de activos privados, con especial atención a los fondos de la clasificación que cumple el artículo 9, el más exigente en cuanto a inversión sostenible de los tres que contempla el reglamento EU Sustainable Finance Disclosures Regulation (SFDR).

Como explica Lionel Aeschlimann, consejero delegado de Mirabaud, “esta asociación está muy en línea con el enfoque que defendemos en activos privados, donde buscamos el profundo nivel de experiencia en el sector necesario para una inversión inteligente y gratificante». Aeschlimann recalca que el acuerdo «respalda el compromiso de ofrecer a nuestros clientes oportunidades únicas que, además de un potencial real de rentabilidad, contribuyan de forma tangible a proteger nuestro planeta para las generaciones futuras».

Por su parte, Lionel Artusio y Fabio Sofia, cofundadores de Zebra Impact Ventures, consideran que la tecnología de vanguardia «permitirá restaurar los sistemas agroalimentarios deteriorados y será una piedra angular del plan de acción necesario para alcanzar las cero emisiones netas en 2050» y añaden que como inversores, «tenemos una oportunidad real de financiar la innovación necesaria para construir los sistemas alimentarios sostenibles y regenerativos que el mundo necesita. Nuestra asociación estratégica con Mirabaud nos ayudará a conseguirlo”.

Vivimos en una era caracterizada por cambios dramáticos en la política fiscal y monetaria en todo el mundo desarrollado (Japón es la notable excepción), drama político (crisis del techo de la deuda de EE.UU., Brexit) y un peligro geopolítico aparentemente perpetuo.

Si bien el entorno actual puede parecer anómalo para muchos, los mercados no son ajenos a los periodos de tipos de interés más altos y presiones inflacionistas. Puede parecer contradictorio, pero aunque este entorno conlleva naturalmente una mayor incertidumbre, lo que hemos visto en respuesta es un comportamiento del mercado mucho más racional. Atribuimos esto al fin de un largo periodo dominado por políticas intervencionistas, como la flexibilización cuantitativa, caracterizado por un entorno de tipos de descuento/tipos libres de riesgo bajos.

Aunque los tipos de interés siguen subiendo, puede que no estemos lejos de «tocar techo», en términos de política monetaria. Y pese a que el drama político nunca parece quedar lejos, la incertidumbre brinda oportunidades para que los inversores activos muestren su valor. El ecosistema financiero sigue evolucionando y las estrategias de los inversores deberían reflejarlo.

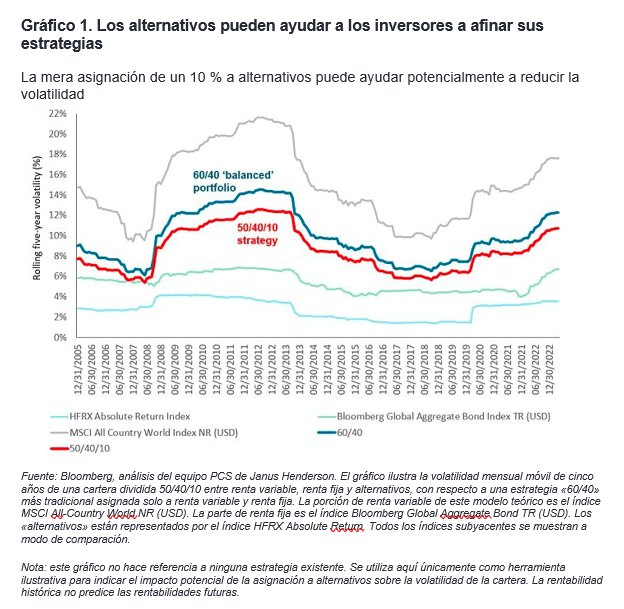

Los alternativos han adquirido una importancia constante en los últimos años, tendencia que esperamos que continúe a medida que el mundo de las inversiones se adapta a nuevas aplicaciones y tecnologías innovadoras. Las barreras de entrada que antes impedían la participación, como la necesidad de importantes requisitos de capital, también continúan cayendo, lo que aumenta la «democratización» de los alternativos. Pero al aumentar la diversidad de herramientas para mejorar la construcción de carteras, ha evolucionado el papel potencial que pueden desempeñar los alternativos en una cartera. Actualmente vemos tres categorías principales.

En primer lugar, vemos que los alternativos se utilizan como sustitución del papel tradicionalmente desempeñado por los productos de acciones long-only.En general, estos inversores tienen como objetivo reproducir, o al menos lograr niveles de rendimiento similares a los de la renta variable, pero sin asumir los niveles de riesgo asociados.

La lógica de esta estrategia tiene mucho sentido. Sería muy difícil ignorar la volatilidad causada por acontecimientos y los mercados bajistas que han caracterizado a los mercados en las últimas décadas. Del lunes negro y la burbuja puntocom, pasando por la crisis financiera global, el Brexit y la COVID, nunca han quedado lejos los periodos de gran incertidumbre para los inversores. Una clase alternativa de activos, con el potencial de ofrecer niveles equivalentes de rendimiento sin los mismos niveles de volatilidad, tiene un atractivo evidente.

En segundo lugar, hemos visto periodos en los que los alternativos han sustituido a la renta fija o a activos similares en una cartera. Estos inversores tienden a operar sobre la base de un presupuesto de riesgo (buscan controlar el riesgo de su cartera) en lugar de tener necesariamente una rentabilidad como objetivo.

En tercer lugar, vemos que los inversores asignan una mayor parte de su cartera a alternativos como una clase de activos diversificadora por derecho propio. Esta última categoría es probablemente con la que nos sentimos más cómodos. Un medio por el cual los inversores pueden desbloquear y diversificar nuevas fuentes de rendimientos no correlacionados, al tiempo que buscan limitar la volatilidad y el posible riesgo bajista.

La utilización de alternativos como potenciales «amortiguadores» (mediante la diversificación) ha sido fundamental en la batalla por la atención de los inversores en los últimos años, una tendencia que creemos que se está acelerando. Hemos visto de primera mano el efecto atenuante que tiene la asignación a alternativos en la volatilidad durante las pandemias, recesiones, referéndums, elecciones y demás. Incluso una pequeña asignación a alternativos puede ayudar potencialmente a reducir a largo plazo la volatilidad general en una cartera equilibrada (gráfico 1).

La pieza final es la generación de alfa: el potencial para ofrecer rentabilidad por encima de los rendimientos del índice de referencia (cuando está ajustado al riesgo). Eso es algo que ha atraído el interés de los inversores a la hora de asignar a estrategias de alternativos líquidos. El potencial para añadir una fuente de rentabilidad absoluta constante y estable puede parecer bastante atractivo en ciertos entornos.

No se trata necesariamente de «arrasar» cuando se trata de la rentabilidad de estrategias alternativas líquidas. La consistencia del proceso es absolutamente crítica, ya que puede ofrecer características de rendimiento predecibles durante un largo periodo de tiempo.

Esa consistencia, durante mercados y ciclos económicos difíciles, es donde los alternativos realmente pueden justificar el interés de los inversores. Es primordial elegir la estrategia adecuada para tus necesidades, pero dada la gran cantidad de oportunidades disponibles para los inversores en un momento en que las barreras de entrada son más bajas que nunca, el futuro de los alternativos parece prometedor.

Tribuna de opinión de Luke Newman, gestor de carteras de Janus Henderson Investors.

La pandemia del Covid provocó serios problemas logísticos de transporte de los productos que se manufacturaban en diversos países de Asia y se destinaban a otros mercados para su uso o consumo, generando disrupciones en las cadenas de producción y escasez de productos intermedios y finales. Ante esta situación, las estrategias de las empresas se modificaron, orientándose a ubicar sus plantas productivas en zonas más cercanas de sus mercados finales, particularmente más cerca de los Estados Unidos, para minimizar las disrupciones en las cadenas productivas. A esta tendencia de trasladar las plantas productivas es lo que se le ha llamado nearshoring o relocalización.

El término se puso de moda en México debido a que la cercanía con Estados Unidos y la existencia del T-MEC, que permite el libre comercio, lo convierte en un lugar muy atractivo para trasladar las plantas que se cierren en Asia.

Los anuncios de algunas empresas referente a instalar nuevas plantas productivas en México, particularmente en el sector automotriz como es el caso de Tesla, así como las noticias de escasez de espacios en parques industriales son algunos indicadores en los que se basan las afirmaciones que el proceso de relocalización ya está en marcha. Sin embargo, la información disponible no permite confirmarlo totalmente. Es verdad que el empleo en la maquila se ha incrementado de manera sustancial, lo que refleja un incremento en la producción de las plantas que ya estaban localizadas aquí y que por lo tanto es muy probable que estén ya sustituyendo producción que se hubiera estado llevando a cabo en Asia. Esta situación es consistente con la reinversión de utilidades por parte de la inversión extranjera directa (IED), la cual en el primer semestre de 2023 se incrementó 57% respecto al año, aunque es normal que en el primer trimestre del año aumente de manera importante.

Sin embargo, la IED en nuevos proyectos, que reflejaría la llegada de empresas que no tenían previamente operaciones en México, muestra una tendencia muy diferente, va a la baja. En el primer trimestre de 2022 fue de $8,833.7 millones de dólares, pero estuvo influenciada por una fusión de Televisa y Univisión por $4,800 millones de dólares. A partir del segundo trimestre de 2022 la tendencia ha sido a la baja.

De abril a diciembre de 2022 entraron por nuevos proyectos de la IED $9,293.2 millones de dólares, lo que significa una disminución de 18% respecto al año anterior y un nivel similar al mismo periodo de 2018.[1]

En el segundo semestre de 2022 los nuevos proyectos de inversión extranjera ascendieron a $5,541.0 millones de dólares, lo que implica una disminución de 28.7% respecto al segundo semestre de 2021. Por último, el primer semestre de 2023 la cifra fue de $2,1235 millones de dólares, la menor para la primera mitad de un año desde 2014.

En conclusión, la entrada de dólares por IED en nuevos proyectos ha disminuido desde abril de 2022, lo que muestra que no se ha registrado el fenómeno de un incremento de la llegada de empresas a ubicarse por primera vez en México. Esto puede deberse a que tarda tiempo el proceso de reubicarse, ya sea por los diseños de las plantas, los permisos que obtener, etc. o a que, a pesar de que en diversos medios se afirme que somo el lugar ideal para ubicar las plantas, las empresas que están saliendo de Asia no nos perciben tan atractivos como destino de las nuevas instalaciones.

[1] Se excluyen los datos de 2020 por no ser representativos como consecuencia del confinamiento provocado por el Covid

Foto cedidaHéctor Grisi, consejero delegado de Banco Santander, y Ana Botín, presidenta de Banco Santander.

Santander ha sido nombrado “banco más innovador del mundo” por la revista The Banker. La publicación ha otorgado el mayor reconocimiento de sus premios a la innovación en banca digital gracias a la exitosa implantación de Gravity, la plataforma digital desarrollada por la entidad y nativa en la nube que está implantando en todo el mundo para ayudar al banco a convertirse en una compañía completamente digital. The Banker ha descrito Gravity como un proyecto de “enorme envergadura y muy ambicioso”.

Santander es el primer gran banco del mundo que digitaliza con software propio el core bancario, que es la parte más crítica de la infraestructura informática de un banco y donde se tramitan las principales operaciones financieras, como transferencias de dinero, depósitos o préstamos, y ya ha migrado más del 90% de su infraestructura tecnológica a la nube. Esta transformación está permitiendo un acceso más sencillo y rápido a los datos, mayor simplicidad, el lanzamiento más rápido de nuevas funcionalidades para los clientes, en horas en lugar de días o semanas, y actualizaciones de app más frecuentes. También ayuda al banco a mejorar de forma significativa la experiencia del cliente, los productos y los servicios, y generar valor con análisis en tiempo real.

Este cambio también aportará eficiencias significativas gracias a procesos innovadores de automatización integral y otros ahorros.

Ana Botín, presidenta de Banco Santander, dijo: «La innovación es parte fundamental de nuestra transformación y nos ayuda a dar mejor servicio a los clientes, lograr un crecimiento rentable y crear valor. Gravity y muchos otros ejemplos del grupo son prueba de ello. La mejor innovación solo es posible con el mejor equipo, así que enhorabuena a todos los compañeros de Grupo Santander que están desarrollando estas soluciones globales. Estamos muy agradecidos con la revista The Banker por este reconocimiento».

El proceso de digitalización del core bancario de Santander comenzó en 2022 y se completará entre finales del 2024 y la primera mitad del año 2025. La transición ya se ha completado con éxito en varios negocios de Reino Unido y Chile sin interrumpir los servicios en ningún momento, y se encuentra en fase avanzada en Brasil.

Cuando Gravity esté totalmente implementado, más de 1 billón de operaciones técnicas serán gestionadas cada año por esta plataforma en los sistemas del Santander.

Gravity permite el procesamiento de datos de forma simultánea, de modo que el banco puede ejecutar cargas de trabajo en su mainframe y en la nube al mismo tiempo para realizar pruebas en tiempo real sin interrumpir el negocio. Una vez comprobada la estabilidad y el rendimiento, el banco puede cambiar la tecnología tradicional por la nube. En octubre de 2022, Google Cloud anunció un servicio para ayudar a otras empresas en su transición del mainframe a la nube llamado Dual Run y que está basado en Gravity, el software de Santander.

La exitosa plataforma de core bancario nativa en la nube de Santander está desarrollada con las mejores capacidades gracias a la transmisión de conocimiento de un gran equipo de profesionales tecnológicos, algunos de los cuales crearon el sistema anterior hace 20 años y ahora lo están trasladando a la nube, así como jóvenes desarrolladores e ingenieros. Esto brinda a los 16.500 desarrolladores de software e ingenieros de Santander un entorno de alto rendimiento para crear aplicaciones con foco en el cliente y aumenta la capacidad para atraer el mejor talento. Santander ha reducido el consumo de energía del banco para la infraestructura tecnológica en un 70%, lo que contribuye a sus objetivos de banca responsable.

Entre las iniciativas de innovación de Santander, el banco también avanza en su transformación para trasladar a sus 164 millones de clientes a un modelo operativo común con una plataforma tecnológica innovadora. Este proyecto, llamado One Transformation, se basa en modelos operativos de grupo probados y tecnología propia como Gravity. Por ejemplo, Santander Portugal ha sacado la mayoría de sus operaciones ordinarias de las sucursales, lo que libera a los empleados de las oficinas para que puedan dedicar más tiempo a ayudar a los clientes y a actividades comerciales, y Openbank ha implementado la automatización de procesos y ha hecho que todos los productos sean completamente digitales y sencillos. El banco está implementando actualmente One Transformación en Estados Unidos, España y México.

La revista The Banker, propiedad del Financial Times, fue fundada en 1926. Los premios a la innovación en banca digital reconocen el trabajo que realizan los bancos de todo el mundo para innovar en cualquier parte del negocio, y reorganizar y actualizar sus procedimientos y cultura internos.

La intervención de Jerome Powell en Jackson Hole, que fue bastante neutra y en línea con sus comentarios más recientes y con las últimas minutas, aunque con regusto hawkish, confirmó la importancia de la evolución de los datos macro a la hora de tratar de pronosticar cuáles serán los próximos movimientos del banco central estadounidense.

En este sentido, el jefe de la Fed goza de una situación relativamente cómoda: un crecimiento sólido por encima de tendencia, una tasa de desempleo cerca de mínimos, una clara inercia bajista en inflación (el IPC se situaba por encima del 8% en agosto de 2022, y hemos descendido hasta el 3,2%) y unas expectativas para precios de bienes y servicios bien ancladas. Además de unos tipos reales positivos y al alza, que continuarán frenando la actividad económica (del 2,5% en agosto de 2022, frente al 5,5% actual), y unos inversores que ya no anticipan recortes hasta mediados de 2024.

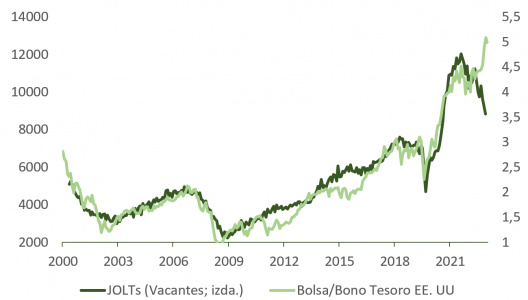

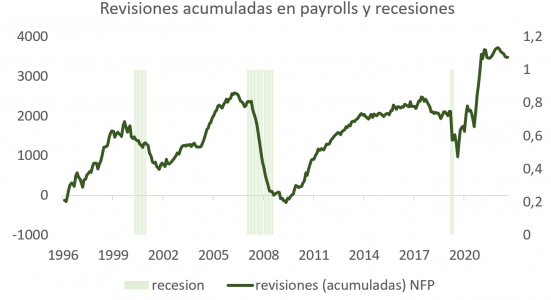

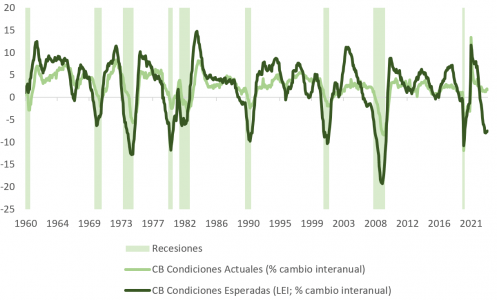

El martes conocimos la actualización de la serie JOLTs de vacantes en el mercado de trabajo, que sorprendió negativamente (dejando la ratio de puestos pendientes de cubrir por desempleado en 1,51x desde los 1,97x con los que cerrábamos 2022) y que vino acompañada por la publicación de los índices de confianza del Conference Board (condiciones actuales y esperadas). Además de quedar por debajo de los pronósticos, sufrió revisiones a la baja sobre las cifras de julio.

Con el mercado ávido de indicios que apunten un cambio en la dirección de la política monetaria, los datos malos son interpretados como buenos y los bonos subieron fuerte al igual que la bolsa; algo bastante inusual en el contexto del enfriamiento en el mercado de trabajo, como muestra la gráfica:

El repunte en precio del TBond tiene soporte fundamental. Los datos del martes ponen en duda la previsión del PIB del 5,9% que arroja el GDPNow de la Fed de Atlanta. Las cifras sugieren un debilitamiento significativo de la demanda de mano de obra, con 8,83 millones de ofertas de empleo, muy por debajo de las expectativas de 9,5 millones (la caída en vacantes los últimos tres meses es la más pronunciada desde el inicio de la serie) y en línea con la reciente revisión del BLS respecto a la creación de empleo (-306.000 como dato preliminar a cierre de marzo, publicado el 23 de agosto). La constatación de un empeoramiento en el mercado de trabajo constituiría el catalizador para el inicio de una tendencia al alza en el precio de los bonos soberanos. La disminución en interés por contratar mano de obra confirma el empeoramiento en el sector industrial (y más recientemente también en el de servicios) reflejado en la publicación de los flash PMIs europeos y estadounidenses.

Por todo ello, será interesante contemplar la evolución del consumo este otoño, habida cuenta, como explica este breve informe de la Fed de San Francisco, de la proximidad de la desaparición del exceso de ahorro acumulado durante la pandemia (por trasmisiones de riqueza desde los gobiernos y diferimiento del gasto). En EE.UU. llegó a superar los 2 billones de dólares, que en marzo se cuantificaba en unos 500.000 millones y que antes del verano se situaban por debajo de los 200.000 millones.

Este supuesto drenaje en la capacidad de gasto del americano medio podría ser el catalizador de la entrada en negativo del indicador (coincidente) de condiciones económicas del Conference Board (CB). Este, como muestra la gráfica, se ha desmarcado claramente del índice de expectativas, que, entrando en números rojos y atendiendo a la infalibilidad de este índice en los últimos 60 años, confirmaría que hemos entrado en recesión.

El buen desempeño del sector corporativo sigue siendo el soporte al que se aferran los inversores. Los datos de inflación que vienen pueden verse beneficiados por el efecto de la caída en precios de vivienda (que, por cierto, están volviendo a repuntar).

Sin embargo, la economía estadounidense puede enfrentar un periodo de turbulencias a medida que los efectos diferidos del endurecimiento en política monetaria y préstamo bancario se hagan más evidentes, coincidiendo con la desaparición del exceso de ahorro, la reanudación del pago de intereses sobre préstamos a estudiantes y el enfriamiento en el mercado laboral. Otros factores que afectarán al alza la volatilidad a finales de mes podrían encontrarse en un posible cierre de operaciones del gobierno, en el contexto de un gobierno dividido o el efecto potencial que la huelga de trabajadores del sector automotriz estadounidense tendrá sobre las cifras de creación de empleo en octubre-noviembre.

La complacencia en el plano macro amplificará el efecto de sorpresas negativas en el ámbito del crecimiento económico. La combinación del proceso de desinflación en curso y la moderación en esa percepción de crecimiento beneficiará a los bonos del Tesoro y, aunque la caída en TIRes favorecerá las valoraciones en bolsa, el deterioro en el fondo macro (y su efecto sobre la evolución en beneficios por acción) pesará más. Por ello, el binomio riesgo/retorno favorece los primeros sobre los segundos.

La falta de consenso sobre marcos y metodologías, así como los derechos de decisión poco claros y las diferentes prioridades regulatorias entre las regiones, están siendo los principales obstáculos referentes a la aplicación de criterios ESG en las entidades. A pesar de estas dificultades, las compañías continúan progresando en esta materia.

Así lo demuestra la nueva encuesta realizada por Bain & Company, en la que se entrevistaron a más de 55 bancos e instituciones de servicios financieros globales, que representan más de 40 billones de dólares en activos, para ver cuál es su relación con la aplicación de criterios ESG y cómo están respondiendo a las exigencias que los reguladores, accionistas y clientes están demandando sobre la temática.

Tal y como demuestra la investigación, el 65% de los bancos e instituciones financieras no han definido quién es el principal responsable de identificar y abordar los riesgos climáticos en sus operaciones. Del mismo modo, el 55% de los encuestados afirmó que aún no tiene claras las funciones y responsabilidades en la gestión de los riesgos climáticos entre las tareas empresariales y corporativas de sus empresas.

En lo que se refiere a la coordinación y ejecución de iniciativas ESG, 4 de cada 10 ejecutivos informa que son realizadas a través de un equipo centralizado, en lugar de incorporar la rendición de cuentas por objetivos e iniciativas dentro de la línea de negocios, y sólo la mitad de las entidades que han hecho públicos compromisos netos cero han integrado métricas climáticas en los objetivos de desempeño del personal.

Para Marcial Rapela, socio y director de Bain & Company en Chile, “la incorporación de estrategias ESG en las operaciones bancarias requiere un delicado equilibrio entre la gestión del riesgo y el aprovechamiento de las oportunidades. La brecha entre las aspiraciones ESG y los resultados se ha ampliado para muchas instituciones de servicios financieros, por lo que para enfrentar estos desafíos y salir victoriosos, será necesarios que los directivos centren la estrategia en crear valor tangible a partir de productos, servicios y consultoría relacionados con el clima”.

Lecciones aprendidas de Europa y sus diferencias regionales

Según la consultora, a escala mundial las presiones externas para que se lleven a cabo más actividades ESG solo aumentarán, ya que el 83% de los encuestados espera una mayor influencia de los reguladores, frente al 67% de los clientes y el 53% de los accionistas.

Para abordar esta situación, los bancos prevén una ampliación de sus carteras de productos ecológicos en los próximos tres años, lanzando la financiación de proyectos de energía limpia en los mercados comerciales. Asimismo, están empezando a incorporar factores de riesgo climático en la planificación estratégica, la entrega de créditos y la suscripción de seguros.

Finalmente, Bain reveló que las entidades europeas son los que más han avanzado en la incorporación de parámetros climáticos a la suscripción de créditos, y se espera que les sigan otras regiones. En general, el 64% de los encuestados aún no ha incorporado datos y parámetros climáticos a la suscripción de créditos, y la mayoría de los bancos de América tiene previsto hacerlo en los próximos tres años. Sin embargo, el 46% de los encuestados espera limitar la suscripción de créditos a clientes con bajas emisiones de carbono y alineados con los principios ESG para 2050.

El declive del mercado inmobiliario coloca a China lejos de ser el motor económico que los expertos esperaban a principios de año. Poco queda ya del optimismo por la reapertura tras la pandemia: ahora la debilidad del real estate domina los resultados económicos del gigante asiático.

Mohammed Elmi, Lead Portfolio Manager, Emerging Markets Debt de Federated Hermes, explica que la situación en el país asiático se puede resumir en las cuatro “Ds”. En primer lugar, “los default o impagos de los gigantes inmobiliarios Evergrande y Country Garden, que no pudieron hacer frente al pago de los cupones de los eurobonos, han aumentado la presión sobre el mercado crediticio chino”. En segundo lugar, el gigante asiático se enfrenta a un problema demográfico ya que “la población activa envejece y disminuye”. La tercera “D” hace referencia a la deflación y la última, a la deuda: “los gobiernos regionales se han endeudado mucho, utilizando la venta de terrenos como principal fuente de ingresos. Con el sector inmobiliario de capa caída, esa puerta está prácticamente cerrada”.

En este contexto, Elmi señala que “las opciones del gobierno de Pekín son limitadas” y, aunque cabe la esperanza de recortes fiscales para hacer frente a la situación, el experto matiza que “tendrían que ser amplios y financiados”, mientras que “las medidas de política monetaria que hemos visto hasta ahora no son suficientes”.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, tiene claro cómo debe el país plantar cara a esta situación: “Se necesita más gasto público o apoyo crediticio para garantizar el cumplimiento del objetivo de crecimiento en el entorno del 5%». Eso sí, admite que continúa “restando importancia a la posibilidad de un estímulo significativo” y apunta al Tercer Pleno de octubre-noviembre como la próxima cita a seguir con especial atención. “La puesta en marcha de reformas de las finanzas de los gobiernos locales y una limpieza del sector inmobiliario, similar a las reformas de las empresas estatales a principios de la década de 2000, sería positiva”, concluye Chivakul.

En principio, los mandatarios chinos deberán afrontar un escenario en el que los compradores potenciales de viviendas “prefieren mantenerse al margen y conservar su dinero en estos momentos de incertidumbre, ya que siguen siendo escépticos en cuanto a la capacidad de los promotores para entregar nuevas viviendas”, según Chivakul. Además, unas perspectivas de empleo más débiles también significan que el crecimiento de las ventas al por menor se ha desacelerado hasta el 2,3% interanual en julio. El consumo de servicios sigue siendo el principal motor del crecimiento, apoyado por la demanda acumulada en los viajes nacionales.

En Julius Baer, Magdalene Teo (Head Fixed Income Research Asia), espera más medidas de flexibilización del mercado inmobiliario, pero considera “improbable” que las continuas medidas parciales “basten para reavivar la confianza y estimular significativamente la demanda de viviendas”, por lo que sugiere que China necesita medidas más contundentes para arreglar el mercado inmobiliario, “incluido el rescate de los promotores con problemas de liquidez, para lograr un cambio sostenible del sector”.

Por su parte, David Rees, economista senior de mercados emergentes de Schroders, recuerda la posibilidad de que China se interne en “una espiral de deuda/deflación”, ya que al fin y al cabo, “es una economía que tiene un exceso de oferta, mientras que la demanda es más suave de lo que habíamos supuesto tras la supresión de la política cero Covid”. Eso sí, matiza que esta situación podría durar meses y no años, debido a que los síntomas deflacionistas podrían ser coyunturales, como los movimientos de los precios de las materias primas.