HSBC Asset Management ha lanzado el fondo HSBC GIF Corporate Euro Bond Fixed Term 2027, que invierte principalmente en una cartera de bonos corporativos denominados en euros por un plazo limitado y adopta un enfoque de inversión de comprar y mantener, de baja rotación. En la fecha de vencimiento, el fondo reembolsará el capital a los inversores antes de su terminación, amortizándose todas las participaciones.

La estrategia pretende ofrecer un rendimiento objetivo del 4,6% – 4,8% (bruto de comisiones) y se centrará estrictamente en la selección de emisores y la diversificación para evitar rebajas de calificación e impagos, y no se considerará ningún bono con calificación inferior a B en el momento de la compra, garantizando una buena diversificación entre sectores, geografías y calificaciones.

Para definir aún más el universo elegible de inversión, el fondo aplicará las políticas de exclusión estrictas de HSBC AM antes de evaluar las credenciales ASG de los emisores, junto con la aplicación de la investigación crediticia fundamental y el análisis de inversión de HSBC AM. Aquellos con credenciales ASG particularmente bajas estarán sujetos a un procedimiento de diligencia debida reforzada antes de su consideración. Está clasificado como artículo 8 en virtud del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) de la UE y fomentará las características medioambientales, sociales y de gobernanza.

El fondo estará supervisado por Jean-Philippe Munch, responsable de crédito europeo, y gestionado por Aline Thiel, gestora de carteras de renta fija europea.

Munch admitió «estar comprometido» a «ofrecer soluciones líderes en el mercado para cumplir los objetivos de nuestros inversores» y cree que este fondo «está bien situado y posicionado para captar oportunidades de inversión en un entorno de alta rentabilidad tras una década de bajos tipos de interés». El experto asegura que aunque las perspectivas de los mercados siguen siendo inciertas, «un fondo de vencimiento a plazo fijo posicionado en investment grade puede ofrecer a los inversores diversificación, exposición a valores rigurosamente seleccionados y visibilidad sobre el objetivo de rentabilidad del fondo para un horizonte de inversión determinado». Munch añadió que este fondo «capitaliza la reconocida experiencia de HSBC AM en la gestión de renta fija y está respaldado por un exhaustivo análisis como parte de nuestra consolidada capacidad de comprar y mantener».

Laser Digital, la filial de activos digitales de Nomura, encargó una encuesta mundial independiente a inversores profesionales de 21 países en la que desvela que el 94% de los entrevistados considera que los activos digitales representan una oportunidad de diversificación de las inversiones junto con las clases de activos tradicionales, como la renta fija, el efectivo, la renta variable y las materias primas.

A los gestores de patrimonios les gustaría que los activos digitales se integraran más estrechamente con los activos tradicionales. Seis de cada siete (86%) encuestados desean que los activos digitales se combinen con otras clases de activos tradicionales para producir estrategias de ingresos «todo tiempo» que ayuden a hacer frente al riesgo de inflación y al riesgo de devaluación de las monedas fiduciarias.

Alrededor del 90% afirmaron que es importante contar con el respaldo de una gran institución financiera tradicional para cualquier fondo de activos digitales o vehículo de inversión antes de que ellos o sus clientes consideren invertir dinero en él. Además, seis de cada siete (86%) de los gestores de patrimonios entrevistados se muestran optimistas sobre la clase de activos digitales en general y sobre Bitcoin y Ethereum en particular para los próximos 12 meses. Sólo el 6% se muestra negativo sobre las perspectivas del sector, mientras que el 8% se muestra neutral. En la misma línea, casi nueve de cada diez (88%) afirman que ellos o sus clientes están considerando la posibilidad de invertir en activos digitales.

Más de la mitad (52%) considera que Bitcoin y Ethereum son la base de la economía de la Web 3.0 y, por tanto, representan una fuente duradera de oportunidades de inversión. Un 30% cree que representan una fuente duradera de oportunidades de inversión al tiempo que son activos altamente especulativos, mientras que un 18% los considera simplemente activos altamente especulativos. No se centran únicamente en las dos grandes criptomonedas: el 82% de los encuestados afirma que considera valioso exponerse a otras criptomonedas cuidadosamente seleccionadas, además de Bitcoin y Ethereum. Sólo el 18% no vio ningún valor en la expansión a otras criptodivisas.

Los gestores de patrimonios entrevistados informaron de una amplia gama de asignaciones máximas a activos digitales dentro de sus límites de riesgo. Un tercio (34%) de los encuestados afirma que puede invertir hasta el 5%, mientras que el 22% puede invertir hasta el 4%. Más de la mitad (54%) afirma que su exposición porcentual total a los activos digitales y/o la de sus clientes se situará entre el 5% y el 10% en los próximos tres años.

El estudio de Laser Digital examina la exposición preferida de los gestores de patrimonios a la clase de activos digitales y concluye que Momentum, con un 90%, es el más popular, por delante de Value y Carry, ambos con un 82%. Sin embargo, seis de cada siete (86%) afirmaron que preferirían una combinación de todos estos factores ajustada al riesgo.

Retos y obstáculos

Casi dos tercios (64%) de los gestores de patrimonios entrevistados afirman que existen restricciones legales o reglamentarias aplicables a ellos que podrían impedir que su fondo o sus clientes invirtieran en un producto que haga referencia a la exposición a activos digitales.

La mayoría tendría que realizar presentaciones o notificaciones regulatorias como resultado de mantener o invertir en instrumentos financieros centrados en activos digitales. Nueve de cada diez (el 90% de los encuestados) lo consideran un problema, mientras que el 8% confía en no tener que realizar declaraciones o notificaciones.

Además, alrededor del 78% afirma estar al corriente de los registros o notificaciones reglamentarios que el emisor de instrumentos financieros digitales debe realizar como resultado de la tenencia o inversión de sus instrumentos financieros por parte de los inversores.

En relación con los resultados del estudio, Jez Mohideen, consejero delegado de Laser Digital, afirma que el estudio «revela que la mayoría de los inversores institucionales encuestados ven un claro papel para los activos digitales en el panorama de la gestión de inversiones, así como los beneficios que pueden aportar, como una mayor diversificación de las carteras». Además, «para muchos, sus perspectivas para los principales activos digitales como Bitcoin y Ethereum son positivas, pero nuestro estudio también revela retos y obstáculos para el mercado. Muchos de los encuestados en nuestro estudio reconocieron que existen restricciones legales y regulatorias que podrían impedirles invertir en activos digitales, y estas deben ser abordadas por la industria en cooperación con las autoridades reguladoras.»

La encuesta de Laser Digital estuvo dirigida a inversores profesionales que trabajan para fondos de pensiones, gestores de patrimonios, family offices, fondos de cobertura y fondos de inversión, gestores de activos de seguros y fondos soberanos. En conjunto, ayudan a gestionar alrededor de 4,9 billones de dólares en activos y trabajan en Europa, Oriente Medio, EE.UU., China, Singapur, Sudáfrica y Brasil, abarcando los principales centros financieros con una amplia gama de enfoques en el sector de los activos digitales.

La calidad de las emisiones de crédito está más debilitada de lo que el mercado valora en la actualidad. Así lo expone el último análisis de Janus Henderson Investors: Los indicadores intertrimestrales muestran un deterioro generalizado, aunque poco profundo, lo que sugiere que los impagos podrían repuntar en la segunda mitad del año. Eso sí, el ritmo de éstos sea más lento que en ciclos anteriores.

A pesar de que una pausa estacional en la emisión primaria podría apoyar a los mercados a corto plazo, el estudio sugiere que el endurecimiento de las normas de concesión de préstamos, el aumento de los costes de refinanciación y la ralentización de la economía afectarán gradualmente a la calidad del crédito.

Janus Henderson Investors, en su último Monitor de Riesgo Crediticio trimestral, realiza un seguimiento de los indicadores fundamentales y macroeconómicos de las empresas mediante un sistema de semáforo para indicar en qué punto del ciclo crediticio se encuentra el mercado y cómo se pueden posicionar las carteras en consecuencia. Los principales indicadores analizados («Flujo de caja y beneficios», «Carga de la deuda y servicio de la misma» y «Acceso a los mercados de capitales») se mantienen en rojo por cuarto trimestre consecutivo.

Jim Cielinski, director global de Renta Fija de Janus Henderson Investors, apunta que en el último trimestre «hubo para todos los gustos: los bajistas podían señalar la debilidad de los principales indicadores económicos, la persistente inflación subyacente y el deterioro de las métricas crediticias; mientras que los alcistas podían contraatacar con unos mercados laborales fuertes, una inflación general a la baja y un consumidor robusto. Al reducirse los temores de recesión, los mercados han estado valorando un ciclo de incumplimiento crediticio más moderado».

Pero su opinión es «más circunspecta, ya que esperamos que surjan más créditos problemáticos a medida que surta efecto el impacto retardado de una política más restrictiva». Además, el calendario de hipotéticos impagos «podría prolongarse, dado que muchas empresas no se refinanciarán hasta dentro de uno a cuatro años, por término medio».

Carga de deuda persistente

Una inflación elevada, sumada a un crecimiento nominal robusto, ha logrado proteger en gran medida la calidad crediticia de las empresas, puesto que los beneficios nominales se han mantenido. De este modo, las empresas muy endeudadas se han mantenido en gran medida al margen de las dificultades que normalmente se asociarían a esta fase del ciclo crediticio. Sin embargo, aquellas con un elevado nivel de endeudamiento pueden verse abatidas por la combinación de unos costes de financiación más elevados en un entorno de crecimiento más lento.

Las normas de concesión de préstamos siguen endureciéndose de forma generalizada

El nuevo entorno de caída de la demanda, descenso de la inflación, crecimiento más lento pero tipos reales elevados hará que se endurezcan las normas de concesión de préstamos, y la disponibilidad de capital para las empresas más apalancadas se verá limitada. Una mayor retirada de liquidez en el marco del endurecimiento cuantitativo también afectará al acceso al capital, según señala el informe.

Flujo de caja y beneficios

Durante el trimestre anterior, el endurecimiento de las condiciones financieras y la debilidad de los PMI manufactureros contribuyeron a la rebaja de los beneficios de algunas empresas industriales. También es probable que las recientes declaraciones de quiebra de algunas pequeñas empresas se extiendan a los mercados de capitales.

La ralentización generalizada de la demanda de los consumidores como consecuencia de la subida de los tipos que se está filtrando en la economía afectará a los beneficios de las empresas y dejará al descubierto al 10-15% de las empresas muy endeudadas que hasta ahora han conseguido mantenerse a flote. «A medida que se debilite el crecimiento de los beneficios, podría producirse un impacto exógeno en el flujo de caja de estas empresas», desvela el estudio.

Claves para la asignación de activos

Los altos rendimientos en todo el espectro crediticio no durarán para siempre, pero en el informe se destaca que la clave «sigue siendo la agilidad y una cuidadosa selección del crédito». En la actualidad, los rendimientos totales parecen atractivos en todo el espectro crediticio, en relación con la historia, porque los tipos de interés oficiales han subido, sin embargo, el documento expone que «los inversores deben tener en cuenta hasta qué punto pueden subir las emisiones de mayor rentabilidad, dadas las consideraciones sobre el riesgo de impago y los problemas de liquidez».

Los diferenciales se han estrechado aún más, sobre todo en los segmentos de mayor rendimiento. A menos que se materialice un aterrizaje suave, los rendimientos de algunos bonos con calificación inferior a grado de inversión pueden no ofrecer un colchón suficiente para el lento aumento del riesgo de impago y el descenso de la liquidez.

Existen rendimientos atractivos en algunas de las áreas más seguras del mercado, como los activos de corta duración y alta calidad. Sin embargo, las conclusiones del informe no descartan que «los inversores podrían inclinarse por una postura prudente frente a las empresas muy apalancadas con una exposición significativa a la deuda a tipo variable en un escenario de tipos de interés más altos durante más tiempo».

«Los factores técnicos estacionales pueden apoyar a los mercados de crédito a corto plazo, pero prevemos que la dispersión de la calidad crediticia se hará más material más adelante en el año, a medida que las empresas aborden el muro de los vencimientos de 2025. Un enfoque de inversión selectivo y ágil es primordial», concluye Cielinski.

La Française ha anunciado que el fondo La Française Trésorerie ISR estrá disponible en Cachematrix de BlackRock, un sistema de negociación e información en línea de arquitectura abierta que permite a los inversores institucionales realizar solicitudes de compra y reembolso, analizar carteras de efectivo y elaborar informes detallados sobre las tenencias de fondos del mercado monetario.

El grupo de gestión multidisciplinar, que cuenta con 49.000 millones de euros en activos, ofrece ahora a los inversores institucionales domiciliados en España, Austria, Bélgica, Francia, Alemania e Italia, la posibilidad de acceder a su fondo monetario «insignia» (distinguido con el sello ISR francés y clasificado como artículo 8 SFDR) que cuenta con 3.030 millones de euros en activos bajo gestión a través de Cachematrix de Blackrock.

Esta plataforma ofrece una serie de ventajas a los inversores institucionales, entre las que se incluyen procesos de inversión simplificados; capacidades de autoliquidación con informes y reserva de custodia y análisis e informes avanzados.

Thierry Gortzounian, director de Operaciones de La Française AM Finance Services, declaró que, como gestor de activos innovador y centrado en el cliente, «La Française persigue sin descanso todas las vías capaces de democratizar el acceso a su experiencia en la gestión de activos, al tiempo que crea valor para el inversor final. Teniendo en cuenta que Cachematrix de BlackRock es una plataforma diseñada para simplificar la gestión diaria de efectivo de los inversores institucionales, la incorporación a ella es un hito adicional en la dirección correcta».

Carmignac ha reforzado su equipo de inversión sostenible con el nombramiento de Rita Wyshelesky como analista sénior de ESG. Trabajará desde Londres y reportará a Lloyd McAllister, responsable de inversión sostenible de Carmignac.

En su nuevo puesto, Wyshelesky ayudará al equipo de gestión, con la realización de análisis extra financieros y temáticos, además de labores de supervisión para que las inversiones sean responsables. En el marco de sus funciones como miembro del equipo de inversión sostenible, también promoverá el desarrollo de prácticas y políticas de sostenibilidad en toda la empresa, así como el seguimiento de la evolución de la normativa ESG y el asesoramiento sobre innovación en los fondos.

Wyshelesky llega a Carmignac procedente de EdenTree Investment Management, firma a la que se incorporó en 2020 y donde su último cargo fue de analista sénior de inversión responsable especializada en el compromiso corporativo con cuestiones sociales, concretamente de salud y bienestar, así como con la biodiversidad. Previamente, trabajó en FAIRR Initiative y Ernst & Young. Es censora jurada de cuentas y obtuvo la certificación CFA UK (Analista Financiera Certificada) para el Nivel 4 en Inversión ESG. También posee un máster en Administración con Finanzas por la Universidad de Bath, así como una licenciatura en Bioquímica por el King’s College de Londres.

McAllister comentó que la experiencia de Wyshelesky en iniciativas relacionadas con lo social y la biodiversidad «será una valiosa aportación a nuestro equipo, ya que estas áreas son de creciente importancia e interés». Asimismo, destacó que el nombramiento «refuerza la reputación de Carmignac como un gestor activo con firmes convicciones que pone la inversión sostenible en el centro de su negocio y del proceso de inversión».

El mercado de alto rendimiento de los Estados Unidos obtuvo fuertes rentabilidades en la primera mitad de 2023: el índice del Bank of America ICE BofA US High Yield Constrained ganó un 5,42 %.

Los sólidos datos económicos de principios de año ayudaron a que los diferenciales crediticios se ajustaran en las primeras semanas del año. Sin embargo, una ronda de quiebras bancarias, incluidas Silicon Valley Bank y First Republic Bank, desencadenaron una huida hacia la calidad más adelante en el primer trimestre (1T23).

Después de que el mercado digiriera otra crisis del techo de deuda en Estados Unidos, los signos de deflación y la mejora de las probabilidades de un aterrizaje “suave” de la economía impulsaron un vigoroso repunte de los activos de riesgo al final de los primeros seis meses. El continuo crecimiento interanual de las ganancias operativas de los emisores de alto rendimiento en el primer trimestre y los factores técnicos favorables del mercado también ayudaron a elevar los precios de los bonos de alto rendimiento.

Si bien el alto rendimiento ha obtenido un rendimiento sólido hasta el momento en 2023, los rendimientos se mantienen cerca del 8,5% y Nomura Investigación Corporativa y Gestión de Activos (NCRAM) mantiene una perspectiva constructiva para esta clase de activos en lo que resta del año. Los factores clave de esta perspectiva favorable incluyen:

Un punto de entrada atractivo

Si echamos la vista hacia atrás a 30 años de datos, cuando los inversores pusieron su dinero a trabajar con rendimientos de mercado de entre el 8% y el 9%, el rendimiento mediano a plazo de 12 meses para el alto rendimiento fue superior al 11%. De manera similar, el final de un ciclo de ajuste ha sido un momento excelente para desplegar capital en activos de riesgo, incluidos los bonos de alto rendimiento.

Ha habido cinco ciclos de ajuste en Estados Unidos durante los últimos 30 años. El rendimiento adelantado promedio a 12 meses del bono de alto rendimiento desde la fecha del último aumento de tasas superó el 12%. El ciclo de ajuste de tasas de la Reserva Federal se acerca rápidamente.

Fundamentos sólidos

Las ganancias operativas continuaron creciendo en el primer trimestre, y más emisores de alto rendimiento han guiado las ganancias de 2023 al alza frente a aquellos que revisaron las expectativas a la baja. Las empresas de alto rendimiento siguen generando flujo de caja y están utilizando esos recursos para prepararse para una economía más lenta.El apalancamiento está cerca del mínimo de una década. La cobertura de intereses, posiblemente el mejor presagio de la futura tasa de incumplimiento, se mantiene por encima de 5 veces, el primer caso en más de 30 años de datos históricos en que la cobertura ha superado ese umbral.

Los bonos con calificación BB representan actualmente cerca del 50% del mercado de alto rendimiento, mientras que los CCC pesan poco más del 10%. Dados los flujos de efectivo saludables del mercado y la mayor inclinación hacia la calidad, Nomura espera que la tasa de incumplimiento aumente, pero que no se dispare a medida que la economía se desacelera, pasando del 1,6% en los últimos 12 meses a un máximo cercano al 3,2% de la tasa de incumplimiento promedio a largo plazo.

Cobertura de interés:

Soporte técnico

En 2022, el mercado de alto rendimiento estadounidense se contrajo aproximadamente en 200.000 millones de dólares, una reducción considerable en relación a la capitalización total del mercado, de cerca de 1,5 billones de dólares.

En la primera mitad de 2023, el mercado registró más de 70.000 millones de dólares en opciones de compra, licitaciones y vencimientos, y casi 65.000 millones de dólares de mejoras netas de estrellas en ascenso del alto rendimiento.

Las nuevas emisiones ascendieron a unos 95.000 millones de dólares, por lo que el mercado se contrajo aproximadamente en 40.000 millones de dólares en el primer semestre del año (1S23), reforzando la dinámica de oferta/demanda que impulsa los precios.

Nomura espera que el mercado siga contrayéndose durante el resto de 2023, ya que un mayor volumen de bonos de alto rendimiento son candidatos estrella en ascenso en relación con las emisiones con grado de inversión que podrían caer al grado de alto rendimiento. Con menos de 75.000 millones de dólares en bonos de alto rendimiento con vencimiento antes de finales de 2024, esperamos que la emisión siga siendo relativamente ligera.

Mejora de los flujos

Según datos de Lipper, los fondos mutuos de alto rendimiento y los ETF registraron salidas netas superiores a 10.000 millones de dólares en el primer semestre de 2023. Los flujos netos del mes de junio fueron positivos, de 2,5 mil millones de dólares, ya que los inversores percibieron una oportunidad favorable para agregar exposición al alto rendimiento.

Nomura ha experimentado un patrón de flujos comparable en 2023. Los flujos netos se mantuvieron relativamente estables en los primeros cinco meses del año, enmascarando una serie de grandes suscripciones y reembolsos, antes de que los flujos se volvieran significativamente positivos en junio. Los clientes apostaron por el alto rendimiento por diversas razones, incluida una perspectiva táctica más favorable para la clase de activos y el reequilibrio de la cartera hacia la renta fija como resultado de los embriagadores rendimientos de las acciones en el 1S23.

Perspectiva favorable versus grado de inversión

Basándose en sus conversaciones con clientes y prospectos de todo el mundo, Nomura cree que muchos inversores han dejado su efectivo al margen, disfrutando de rendimientos de las Letras del Tesoro cercanos al 5,5%, y al mismo tiempo aceptando el riesgo de reinversión.

Unas perspectivas de crecimiento e inflación moderadas podrían incitar a los inversores a volver a arriesgar sus carteras añadiendo exposición al crédito y a la duración.

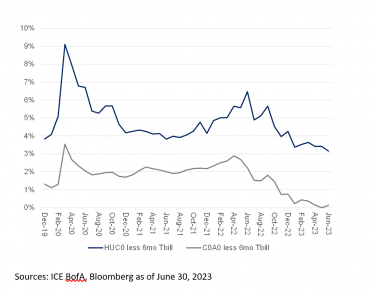

Cuando se enfrentan a la opción de hacer la transición de las asignaciones de renta fija a crédito de grado de inversión o de alto rendimiento, en Nomura esperan que más clientes opten por este último. Debido a la pronunciada inversión de la curva de rendimiento del Tesoro de los Estados Unidos, los inversores que pasaron de letras del Tesoro a 6 meses a empresas con grado de inversión (como lo representa el índice corporativo estadounidense ICE BofA – C0A0), obtuvieron solo 13 puntos básicos de rendimiento adicional al 30 de junio. Los inversores aumentarían el rendimiento en más de 300 puntos básicos al pasar de las letras del Tesoro a 6 meses al índice ICE BofA US High Yield Constrained (HUC0).

Alto rendimiento y grado de inversión YTW frente a letras del tesoro estadounidense a 6 meses:

Al 30 de junio, el alto rendimiento (HUC0) ofrece un rendimiento, en el peor de los casos, del 8,6% con una duración inferior a 4 años. El grado de inversión (C0A0) rinde un 5,6% con una duración de 6,9 años.

En un mercado lateral, el carry del alto rendimiento probablemente ayudará a que la clase de activos obtenga mejores resultados. En un entorno de tasas de interés en aumento, una duración más corta beneficiará al alto rendimiento en relación con el grado de inversión.

El diferencial de crédito del alto rendimiento, cercano a los 400 puntos básicos, no es excesivamente barato, pero hay margen para reducirlo si Estados Unidos logra evitar la recesión y aterrizar suavemente. El grado de inversión probablemente tendría un mejor desempeño en una recesión más dura de lo esperado. Sin embargo, consideramos que ese escenario es improbable dado el fuerte crecimiento económico que se está produciendo en sectores como viajes y ocio, energía e infraestructura, y el continuo desequilibrio entre la demanda y la oferta laboral que sustenta el sólido mercado laboral actual.

Teniendo en cuenta estos vientos de cola, Nomura cree que el entorno actual crea en los inversores una oportunidad favorable para aumentar las asignaciones de cartera a bonos de alto rendimiento.

El Skandia Worldwide Investing brindará todas las claves para aprovechar las mejores oportunidades de inversión en el extranjero para colombianos. El evento tendrá lugar el 5 de septiembre en el Auditorio Skandia en Bogotá.

Durante una intensa jornada de presentaciones, representantes de BlackRock hablarán de deuda privada, Jupiter AM analizará las acciones globales, BECON tendrá a su cargo la renta fija (fide maturity), desde Golden Hind se analizarán los multiactivos y Natisxis IM estará hablando de acciones value en Estados Unidos.

Además, representantes de STONE X mostrarán cómo invertir en el exterior.

Por su lado, Felipe Manuel García Ospina, organizador del evento por parte de Skandia Colombia, explicará por qué piensa que asistiremos a una tendencia creciente de invertir en el exterior por parte de colombianos.

Foto cedidaJosé Fernando Romero, vicepresidente del holding regional; Juan Andrés Camus, presidente; y Juan Pablo Córdoba, gerente general

Después de meses de trabajo y avances en su estructuración, las principales bolsas de valores de Chile, Perú y Colombia ya tienen su holding regional, que funcionará como el corazón de la integración de las tres plazas bursátiles. Ahora viene el paso de la integración operacional, que las firmas esperan concluir de aquí al primer semestre de 2025.

En una junta extraordinaria celebrada recientemente, los accionistas aprobaron la absorción de la firma Sociedad de Infraestructuras de Mercado S.A. (SIM) –nacida de la división previa de la Bolsa de Santiago–, por parte de Sociedad Holding Bursátil Chilena S.A. (HBC). Además, eligieron al primer directorio de la sociedad matriz y celebraron su primera sesión.

Con esto, la Bolsa de Santiago, la Bolsa de Valores de Lima (Grupo BVL) y la Bolsa de Valores de Colombia dieron el paso clave en la integración corporativa. Según informaron las firmas, el único trámite que falta para finalizar el proceso de creación del holding es inscribir sus acciones en las tres plazas bursátiles.

Ahora, la integración operacional concentrará los esfuerzos de las tres firmas en el corto plazo. “Hemos estimado que ese proceso va a tomar entre 18 y 24 meses. Para la primera mitad de 2025 deberíamos ya estar ofreciendo los primeros servicios de mercados integrados”, explicó Juan Pablo Córdoba, gerente general de la sociedad matriz, después del directorio inaugural.

Integración andina

Juan Andrés Camus, presidente del directorio, calificó la integración operacional –que incluye la implementación de una plataforma de negociación única y la integración de cámaras de compensación y liquidación y depósitos de valores, entre otros– como el principal desafío por delante. Sin embargo, agregó, esto permitirá generar un “mercado más amplio, más eficiente y de menores costos”.

Mientras armonizan regulaciones, simplifican procesos y unifican marcos tecnológicos, las plazas de Chile, Perú y Colombia tienen presupuestado correr la voz entre los intermediarios, a los que ven como un actor clave para el éxito de la integración.

Córdova destacó que ahora empieza un trabajo “muy activo” con los partícipes del mercado, incluyendo corredoras de bolsas, inversionistas institucionales y otros intermediarios. “Ese trabajo de coordinación y cooperación con los participantes del mercado arranca inmediatamente. Para definir cómo vamos a cambiar todo el modelo operativo del mercado, vamos a necesitar el input de los actores”, explicó.

Cada país va a tener un comité con partícipes locales, lo que permitirá mantener un “diálogo permanente” en el proceso, según detalló el ejecutivo.

Juan Guillermo Agüero, Juan Andrés Camus, Fernando Larraín, Rodrigo Manubens, Eduardo Muñoz y Jorge Quiroz representan a la Bolsa de Santiago. Rafael Aparicio, Jaime Castañeda, Santiago Montenegro, Federico Restrepo, Mauricio Rosillo y Germán Salazar están ligados a la Bolsa de Valores de Colombia. Por su parte, Frank Barbarczy, Rafael Carranza y José Fernando Romero pertenecen al Grupo BVL.

La mesa la completa Claudio Avanian, en representación de la brasileña B3, principal accionista de las tres plazas bursátiles andinas.

En la primera sesión del directorio, los representantes eligieron unánimemente a Camus como presidente y Romero como vicepresidente.

La integración de las bolsas de Santiago, Lima y Colombia busca conseguir una mayor liquidez y profundidad en los mercados de capitales de las tres principales economías de la zona andina. Después de años en el pizarrón, las tres firmas bursátiles informaron al mercado los detalles de su hoja de ruta para la integración a finales de 2021.

Apertura de ExpoEfi | instagram de ExpoEfi: @expoefi

Argentina enfrenta un año electoral con una crisis macroeconomica importante, pero con un mercado sólido que soporta la incertidumbre de lo que pasará en octubre luego de las elecciones nacionales, coincidieron los expertos del Congreso Económico Argentino.

El evento celebrado el 30 y 31 de agosto en el marco de la ExpoEfi en la ciudad de Buenos Aires, que contó con la asistencia de más de 6.000 visitantes entre representantes de la industria financiera y empresarios locales, planteó los desafíos de la depreciación de la moneda, el déficit fiscal, entre otros.

“Argentina cuenta todos los problemas de los últimos 10 años y tuvo siete años recesivos en los últimos 12”, comentó en el discurso de apertura Esteban Domecq, presidente de la consultora económica Invecq, organizadora del evento.

Sin embargo, Domecq dijo que además de todos los desafíos también hay oportunidades que se “deben ir a buscar”.

Muchos de los expertos resaltaron la necesidad de ordenar las cuentas públicas para aprovechar las bondades de las inversiones en hidrocarburos, minerales y productos agroindustriales.

Por otro lado, en la mayoría de las ponencias sobre el mercado bursátilargentino, los expertos coincidieron en que ha soportado sin penares la incertidumbre de las elecciones primarias donde se esperaba una votación mejor por parte de la coalición liderada por el expresidente Mauricio Macri (2015-2019), Juntos por el Cambio, que era a lo que “había apostado el mercado”.

Por mencionar un ejemplo, la mesa “Sistema Financiero y Mercado de Capitales”, moderada por José Dapena y en la que participaron Jacqueline Maubré, CEO de BNP Paribas; Diego Fernández, de MATBA; Paulo Belluschi, de CADAB y Gonzalo Pascual Merlo de ByMA.

Durante la exposición Gonzalo Pascual Merlo, de ByMA Bolsas y Mercados Argentinos S.A. comentó que “el día que el mercado esperaba que Juntos por el Cambio diera el batacazo y voto mal, no pasó nada. Los que están invertidos ya están ahí y esperan”.

Entre los referentes políticos participaron Silvina Batakis, presidenta del Banco Nación y exministra de Economía durante el interinato entre la renuncia de Martín Guzmán y la asunción de Sergio Massa en la actual administración, Hernán Lacunza, exministro de Economía durante el final del gobierno de Mauricio Macri y actual referente de Juntos por el Cambio y para el final el candidato a presidente de La Libertad Avanza, el economista Javier Milei.

Previo a la llegada de Milei, Lacunza llamó a tener “respeto por las instituciones” y a “cuidar la democracia”. Además, el economista que fue el encargado de llevar a cabo, como él mismo la llamó, “la transición” entre el gobierno de Macri y el del actual presidente Alberto Fernández, dijo que “la dolarización (que plantea Milei) es imposible de implementar”.

“Les voy a decir algo y me la juego, no va a haber dolarización. Son eslóganes de campaña que pueden rendir votos”, enfatizó Lacunza.

Por otro lado, Milei, que fue el ganador de las elecciones primarias del pasado 13 de agosto y que plantea eliminar el Banco Central y generar “una competencia de divisas”, habló de teoría económica enfocándose al mercado.

Con el auditorio totalmente colmado, Milei finalizó, fiel a su estilo, refiriéndose a sus colegas políticos como “corruptos e inservibles” entre otros epítetos para quienes Milei llama la “casta política”.

Por otro lado, la ExpoEfi contó más de 36 workshops en simultáneo en la participaron más de 100 empresas y se trataron temas desde criptomonedas, gobernanza, inteligencia artificial, micro y macro economía, y otros temas para empresarios.

La feria de la que Funds Society fue media partner celebró sus 10 años luego de dos años de pandemia en la que se realizó de manera virtual

De acuerdo con el último estudio Sigma de Swiss Re Institute, el volumen total de primas en el mundo sigue creciendo y alcanzará un nuevo máximo de 7,1 billones de dólares durante el año en curso, con los mercados emergentes en Asia como principal motor del crecimiento del sector. La reapertura de la economía china este año conducirá a una recuperación de la demanda, lo que para Swiss Re supondría que el mercado asiático emergente crezca un 5,4% en el período 2023/24, mientras que la inflación se mantendrá como la principal preocupación macroeconómica mundial.

«La persistencia de las presiones inflacionistas provocarán que las condiciones del mercado de no vida sigan siendo difíciles, ya que las aseguradoras compensan los elevados costes de los siniestros con precios de primas más altos. Una vez que la desinflación se consolide y los precios bajen, los costes de los siniestros también se reducirán y el mayor retorno de las inversiones impulsarán la rentabilidad del sector», afirmó Jérôme Haegeli, economista jefe del Grupo Swiss Re.

Las previsiones de crecimiento económico mundial de Swiss Re se sitúan en un 2,3% tanto en 2023 como en 2024. El efecto acumulado de más de 18 meses de subida de los tipos de interés, el deterioro de las condiciones crediticias y nuevas reducciones de los balances centrales continuarán frenando las perspectivas de crecimiento, que se mantienen a la baja.

Así, el crecimiento económico mundial se apoyará en gran medida en los mercados emergentes asiáticos, especialmente en países como la India, Tailandia, Indonesia y Malasia, que se espera crezcan de forma importante en los próximos años. Por otro lado, la reapertura de la economía china en diciembre del año pasado hace que éste sea uno de los pocos países que registre un crecimiento más fuerte este año que en 2022, que se estima en un 5,4%.

«En episodios de recuperación previos en China, el crecimiento estuvo impulsado sobre todo por la inversión, pero esperamos que este año venga impulsado por el consumo interno, especialmente del sector servicios. Por tanto, una mayor demanda en China no cambia nuestras perspectivas de desinflación mundial. La recuperación de China en 2022 tendrá un impacto limitado en la economía mundial», afirmó Li Xing, director de Análisis de Mercado de Seguros de Swiss Re.

Se prevén mejoras en la rentabilidad del sector asegurador

El sector mundial de los seguros seguirá mostrando su resiliencia en los próximos dos años. De acuerdo con Swiss Re Institute, las primas mundiales de seguros, tanto de no vida como de vida, crecerán un 1,1% en 2023 y un 1,7% en 2024. Se espera que el volumen total de primas alcance un nuevo máximo de 7,1 billones de dólares en 2023, frente a los 6,8 billones en 2022.

En los países emergentes de Asia la previsión es que las primas de no vida crezcan un 6,7% y un 6,2% en 2023 y 2024, respectivamente, mientras que las primas de vida crecerán un 5,0% y un 5,4%, respectivamente.

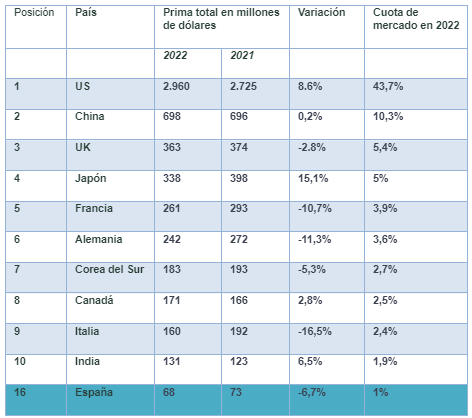

«Estados Unidos es, y sigue siendo, el mayor mercado de seguros del mundo, con un total de primas cercano a los 3 billones de dólares en 2022, según datos del informe Sigma. Su cuota de mercado mundial ha pasado del 40% al 44%, impulsada por el fuerte crecimiento de las primas en términos nominales (8,6%) y la apreciación del dólar frente a casi todas las divisas importantes. China es el segundo mercado, con un volumen de primas de 698.000 millones de USD. El Reino Unido ascendió al tercer puesto el año pasado con primas de 363.000 millones de dólares, intercambiando la posición con Japón, que ahora ocupa el cuarto lugar», comentan en el estudio. España se sitúa en el puesto 16.

Los 10 mayores mercados de seguros del mundo por volumen nominal de primas en 2022 frente a 2021

El negocio de no vida se apoya en la mejora de los precisamente al 1,4% este año. De acuerdo con el informe, el mercado del motor está volviendo a crecer después de tres años de contracción, también gracias al aumento de los precios de las primas. Por su parte, las primas sanitarias experimentan un declive debido al fin de las pólizas de apoyo a la pandemia en EE.UU.

Se espera del mismo modo que las economías avanzadas crezcan un 0,8% este año. Para el conjunto de las economías emergentes, se prevé un crecimiento de las primas del 4,5%. Las primas de no vida en China y países emergentes de Asia crecerán un 6,8% y un 6,6%, respectivamente.

Seguros de vida: vientos favorables de crecimiento y rentabilidad

En seguros de vida, la previsión es que las primas mundiales aumenten un 1,5% en 2024, por encima del 1,3% que ha marcado la tendencia de los últimos 10 años.

También se espera que las primas de vida en los países emergentes de Asia crezcan un 5,0% en términos reales en 2023. La apertura de fronteras en China sustenta una previsión de aumento real del 7,3% para las primas de vida en Hong Kong, mientras que en China se espera que crezcan un 3,8% en 2023 y un 4,7% en 2024. En el resto de los países emergentes asiáticos y con India a la cabeza, se espera un incremento de las primas del 6,9% en 2023 y 2024, superior a la tendencia a largo plazo del 4,5%.