Inviu, empresa de tecnología que ofrece soluciones integrales en el mundo de las inversiones, ha anunciado una nueva etapa de su plan de expansión en distintos países de Latinoamérica y anuncia sus más recientes alianzas con casas de bolsa en Paraguay, Bolivia, Ecuador, Chile y Colombia.

Estos acuerdos comerciales permiten que las casas de bolsa, que brindan asesoramiento a inversores finales, sumen a su cartera de productos la oferta de operaciones en el mercado offshore.

Actualmente el servicio que Inviu les ofrece es la posibilidad de abrir una cuenta de inversión en Uruguay, Argentina y Estados Unidos, a través de los acuerdos directos con Interactive Brokers y BNY Mellon|Pershing, custodios de Inviu en el exterior. Así se amplían las opciones de inversión disponibles que permiten adaptarse al perfil y necesidades de cada persona.

“Además, el equipo de expertos de Inviu, les brinda un servicio integral, el cual incluye, análisis de carteras de inversión según el contexto de mercado, herramientas de marketing para los asesores, comunicación bidireccional y participación en eventos que permiten a los asesores financieros poder ampliar y mejorar sus servicios”, señalaron desde la empresa en un comunicado.

“La situación actual en el marco económico de los países de América latina está cambiando y cada vez hay una mayor necesidad de poder acceder a brokers de Estados Unidos, por lo cual quien puede ofrecer estos servicios se vuelve sumamente atractivo”, aseguró José Miguens COO de Inviu.

Por su parte, Avelino Rolón, Head of Business Development de Inviu, comentó: “en los países que visitamos observamos una fuerte demanda de los inversores para diversificar su posición en los activos y las plazas donde operan. Desde nuestra operación entendemos la necesidad de un servicio dedicado a los asesores, y por eso somos un partner que los ayuda a potenciar y a crecer en sus negocios”.

La expansión regional de Inviu contempla presencia en ocho países de la región: Argentina, Uruguay, Chile, Paraguay, Perú, Ecuador, Bolivia y Colombia.

iM Global Partner continúa expandiéndose con el nombramiento de un nuevo director de Distribución para Francia y Mónaco. Marta Oudot, que cuenta con más de 20 años de experiencia en la industria, incluidos puestos en East Capital y Allianz GI, ocupará el cargo. Se une a iM Global Partner procedente de DNB Asset Management, donde era directora de Francia.

Oudot tendrá su sede en París y reportará a Julien Froger, director General de Distribución Internacional.

«El nombramiento de Marta fortalecerá nuestra presencia en el mercado francés y nos permitirá ampliar aún más nuestros esfuerzos de distribución internacional», afirmó Jamie Hammond, director ejecutivo adjunto y director de distribución internacional. el directivo añadió que como resultado de esto, «Julien podrá dedicar más tiempo a ayudarme a expandir nuestra presencia internacional en otros mercados, particularmente en el Sudeste Asiático y Japón».

Además, Matthieu Beyler, que ha desempeñado un papel decisivo en la expansión de nuestro negocio francés, ampliará su función para cubrir la Europa francófona, incluidas Francia, Luxemburgo, Bélgica y Ginebra. Matthieu seguirá reportando a Froger.

La renta variable mundial está recuperando el tono este año tras un mal 2022, pero las oportunidades que genera este activo siguen siendo múltiples. Hay firmas que creen que ha llegado el retorno del alfa, es decir, de generar rentabilidades extra en los mercados bursátiles. Helen Jewell, responsable de Inversiones, BlackRock Fundamental Equities, EMEA ha analizado cómo la dispersión de los mercados bursátiles está generando mayores oportunidades de alfa para los seleccionadores activos de valores que se centran en los fundamentales de las empresas. Sobre todo, teniendo en cuenta que el periodo de dinero fácil posterior a la crisis financiera mundial ha terminado y ha dado lugar a una era pospandémica que será más volátil, con una mayor diferenciación entre los distintos valores.

Una de las consecuencias que ve Jewell de este nuevo régimen de inversión es una menor rentabilidad del mercado, o beta, lo que sugiere que una mayor proporción de la rentabilidad de las carteras de renta variable deberá proceder de la alfa. En este nuevo contexto, la experta ha identificado cinco factores que impulsan el retorno a la inversión centrada en el alfa.

1.- Es más probable que aumente la volatilidad a que disminuya. Las preocupaciones geopolíticas, las interrupciones del suministro y los bancos centrales dependientes de los datos y comprometidos en la lucha contra la inflación posiblemente aviven los brotes de volatilidad a lo largo del tiempo. Las caídas del mercado inherentes a la volatilidad pueden dar lugar a una valoración errónea, lo que ofrece oportunidades a los selectores activos de valores para comprar acciones de empresas con buenas perspectivas con descuento. Habrá que estar atento a valores cíclicos que suelen ser castigados en una recesión, que pueden estar descontados más allá de lo que sugieren sus fundamentales o que pueden estar valorando una recesión más profunda de lo que creemos probable.

2.- Normalización de la dispersión de existencias. Durante la crisis financiera global, la dispersión bursátil fue moderada, con escasas diferencias entre los mejores y los peores resultados. Sin embargo, Jewell y su equipo observa un aumento de la dispersión en los beneficios, las valoraciones y los rendimientos en el periodo posterior a la pandemia, lo que crea un entorno en el que la selección de valores puede contribuir de forma más significativa a los resultados de la cartera.

3.- Los datos bursátiles ganan influencia. La selección activa centrada en los fundamentales puede influir más en los resultados de los inversores en estas condiciones. También prevemos que los inversores desvíen cada vez más su atención de las preocupaciones macroeconómicas en general a la forma en que las empresas individuales están navegando en un entorno de crecimiento más lento y de inflación y tipos más altos.

4.- Aumento de la amplitud del mercado. A medida que el mercado reconozca y valore cada vez más los fundamentales de las empresas, esperamos que la amplitud del mercado se amplíe más allá de los líderes actuales y cree mayores oportunidades para los buscadores activos de valores que se centran en los fundamentales de las empresas.

5.- Oportunidades y perturbaciones impulsadas por la IA. Dado su inmenso potencial, la inteligencia artificial (IA) contribuirá a aumentar la dispersión bursátil.

Estas oportunidades se generarán en un contexto difícil de los mercados, al menos en lo que al medio plano se refiere. En Bank of America se centran en Europa para concluir que siguen siendo negativos con respecto a la renta variable e infraponderar los valores cíclicos frente a los defensivos. “Creemos que el reciente retroceso de los PMI mundiales se debe a un creciente lastre derivado del endurecimiento de las condiciones crediticias en respuesta a la agresiva política monetaria restrictiva del año pasado, así como al desvanecimiento del estímulo fiscal estadounidense en el primer semestre”, aseguran desde la firma.

Hasta tal punto que sus proyecciones macroeconómicas apuntan a una caída de alrededor del 15% para el Stoxx 600 hasta 380 en el primer trimestre del año que viene, así como un rendimiento inferior del 10% para los cíclicos frente a los defensivos. “Nuestras sobreponderaciones defensivas preferidas son alimentos y bebidas y productos farmacéuticos, mientras que nuestras infraponderaciones cíclicas preferidas son bancos y automóviles”.

Eso sí, en Bank of America consideran que los mayores riesgos al alza son la posibilidad de que China adopte medidas de estímulo a gran escala en respuesta a la reciente debilidad del crecimiento y el apoyo continuado de las empresas, “que están agotando su cartera de pedidos”. Por el contrario, los mayores riesgos a la baja son una caída más brusca de lo previsto del apoyo fiscal estadounidense y un aumento de los impagos empresariales debido a las mayores dificultades de refinanciación de las compañías.

Mirabaud AM convoca a un webinar sobre el vencimiento fijado y bajo riesgo de duración para invertir en crédito de alta calidad a través de su fondo Mirabaud DM Fixed Maturity 2026. El evento tendrá lugar el próximo 14 de septiembre a las 5:00 pm CEST y estará a cargo de Andrew Lake, Head of Fixed Income Mirabaud AM, con Elena Villalba, directora general Iberia y Latinoamérica, como moderadora.

Para cualquier consulta es posible ponerse en contacto con: elena.villalba@mirabaud-am.com.

Neuberger Berman, gestora independiente y propiedad de sus empleados, ha lanzado el Fondo Neuberger Berman para la Innovación Climática. El fondo UCITS estará gestionado por Evelyn Chow y Charlie Lim, con sede en Nueva York y dos años de experiencia en esta estrategia. Estarán respaldados por el equipo de análisis de renta variable global de Neuberger Berman, formado por más de 49 profesionales de la inversión, así como por los equipos de ciencia de datos y ESG de la firma.

Designado como artículo 8 en virtud del Reglamento de Divulgación de Financiación Sostenible (SFDR) de la UE, tendrá como índice de referencia el MSCI All-Country World Index (ACWI) y se centrará en los principales facilitadores y beneficiarios de la innovación climática, con la combinación de un riguroso análisis fundamental con el reconocido liderazgo de Neuberger Berman en inversión medioambiental, social y de gobernanza (ESG). Además, buscará captar alfa invirtiendo en tecnologías y soluciones a lo largo de la curva de madurez de la tecnología climática, y mantendrá entre 30 y 60 participaciones de renta variable global.

El fondo Neuberger Berman Climate Innovation Fund se basa en una sólida plataforma de inversión en renta variable temática que abarca temas que van desde la movilidad de nueva generación hasta la economía espacial.

Chow reconoció haber detectado «un déficit de financiación de 90 billones de euros de aquí a 2050 para hacer frente al cambio climático. Según la Agencia Internacional de la Energía (AIE), más del 90% de la reducción de emisiones necesaria para llegar a cero emisiones netas procederá de la proliferación de tecnologías con bajas emisiones de carbono», mientras que Lim añadió que por ello, «necesitamos triplicar el nivel de inversión anual que se realiza para combatir el cambio climático, lo que está impulsando la aparición de un nuevo ciclo histórico de capex», al tiempo que cree que «invertir en innovación climática ofrece tanto una oportunidad de crecimiento secular como un impulso para la sociedad».

Sarah Peasey, responsable de Europe ESG Investing en Neuberger Berman, afirmó que «nuestros clientes son cada vez más conscientes de los riesgos y oportunidades que existen en torno al cambio climático y la transición energética más amplia, al tiempo que reconocen que esto puede afectar a todas las clases de activos, a través de empresas públicas y privadas en sus carteras. A medida que la tecnología y la política convergen para apoyar la innovación climática, creemos que este tema ofrece oportunidades atractivas para los inversores al dirigir el capital hacia las empresas que desarrollan las tecnologías más eficaces, al tiempo que les permite participar en una sociedad más sostenible».

La inversión en el fondo está sujeta a riesgos, incluidos los de renta variable, mercado, mercados emergentes, liquidez, empresas más pequeñas, concentración, conexión de valores, contraparte, operativo, divisas y derivados.

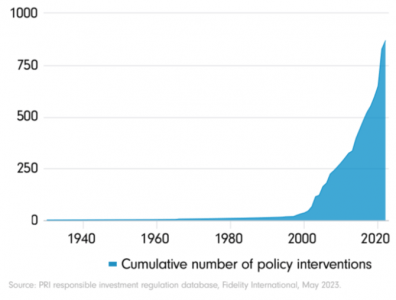

La regulación sigue siendo un motor clave de los flujos hacia los productos de inversión con vocación ASG, que actualmente cuentan con activos bajo gestión que rondan los 2 billones de dólares. Así lo cree Gabriel Wilson-Otto, Head of Sustainable Investing Strategy de Fidelity International. En el informe Nature positive de la firma, el experto cita a cuestiones como el cambio climático, las violaciones de la ciberseguridad, la equidad racial, el impulso de la “prosperidad común” en China o la necesidad de preservar y mejorar la biodiversidad como protagonistas de la nueva oleada de normas. Este nuevo cuerpo normativo según el experto, pretende perfeccionar la gestión de riesgos, acelerar la financiación para poner en marcha soluciones y mejorar la coherencia y disponibilidad de la información sobre sostenibilidad.

La divulgación de información empresarial ocupa un lugar sobresaliente en la lista normativa, según Wilson-Otto. La Directiva sobre Informes de Sostenibilidad Corporativa, también conocida como CSRD, está a punto de ser publicada por la Unión Europea, con el objeto de apoyar su intento de reducir las emisiones en un 55% para el año 2030. Esta normativa impone a la mayoría de empresas la presentación de la información con arreglo a un nuevo conjunto de normas europeas de temas referentes a la sostenibilidad, tal y como recuerda el experto.

Con esta serie de normas, la Unión Europea «pretende abordar el concepto de doble materialidad para exigir a las empresas información sobre cuestiones clave, tales como métricas, cambio climático, economía circular, entre otras, con el propósito de conocer toda la información que pueda impactar en el medio ambiente y la sociedad, así como en la parte financiera de la empresa».

En esta misma línea, el Consejo Internacional de Normas de Sostenibilidad (ISSB) «está creando una norma general de información sobre sostenibilidad (S1) y clima (S2) que servirá como base de referencia mundial para la información referente a la sostenibilidad», afirma Wilson-Otto. La ISSB está trabajando con la UE y otras jurisdicciones para procurar alinear en la medida de lo posible la información que deben dar a conocer las empresas. En sus divulgaciones climáticas, el ISSB ha integrado las métricas ya existentes del TCFD para facilitar a las empresas, que ya se servían de estas métricas, la adopción de estas nuevas normas. Las divulgaciones propuestas por la ISSB han recibido un fuerte apoyo en Asia y es probable que se adopten por fases, centrándose inicialmente en S2, dada su mayor compatibilidad con las normativas sobre divulgación climática existentes en la región.

Al mismo tiempo, la Comisión del Mercado de Valores de EE.UU. prevé finalizar este mismo año su normativa sobre divulgación de información climática, que incluye detallar los riesgos climáticos con impacto financiero e informar sobre las emisiones de gases de efecto invernadero. Con estos ajustes se espera que aumente la información sobre sostenibilidad y que empiece a considerarse de forma más sistemática junto con los resultados de las empresas. Sin embargo, esta recopilación de datos por sí sola no es efectiva para la gestión de estas cuestiones, en opinión de Wilson-Otto.

En Europa, los inversores han estado aplicando el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) desde su entrada en vigor en marzo de 2021. Este reglamento requiere que los fondos que consideran la sostenibilidad realicen divulgaciones específicas sobre sus prácticas ESG. Aunque el objetivo inicial del SFDR era enfocarse en la divulgación de información, el mercado lo ha adoptado como una especie de etiquetado no oficial. Ahora, los reguladores de la UE buscan formas de mejorar el SFDR, considerando la posibilidad de aplicar etiquetas a los fondos y establecer umbrales mínimos de inversión para impulsar aún más la inversión sostenible.

Wilson-Otto recuerda que el Reino Unido, se planea implementar un sistema de etiquetado dentro del marco de los Requisitos de Divulgación de Información sobre Sostenibilidad (SDR). Según las propuestas, los fondos británicos sólo podrán comercializarse como sostenibles si adoptan una de las tres etiquetas propuestas: «sustainable focus», «sustainable improvers» y «sustainable impact». Cada etiqueta estará respaldada por criterios específicos de inversión y gestión, que actualmente están siendo debatidos.

Por otro lado, en la región de Asia-Pacífico, se han introducido normas de etiquetado de productos ASG en Hong Kong, Singapur y Taiwán, mientras que Corea del Sur, India y ChinaContinental «se encuentran en proceso de desarrollar sus propios sistemas de etiquetado, mientras que Australia, que aún no cuenta con un régimen regulatorio de etiquetado de productos ASG, el regulador local ASIC ha aumentado su enfoque en la prevención del lavado verde mediante la aplicación de la ley», apunta Wilson-Otto.

Las taxonomías, como herramienta popular para el impulso de la sostenibilidad financiera

Otra herramienta clave en la caja de herramientas regulatoria es la utilización de taxonomías ecológicas. Según un informe de WWF en diciembre de 2022, varios países han adoptado taxonomías, y muchos otros están desarrollando guías al respecto, de los cuales 12 incluyen o tienen planes de incorporar aspectos relacionados con la naturaleza. «China y la UE están a la vanguardia en este ámbito, aunque sus enfoques reflejan las distintas prioridades de sus economías», recuerda Wilson-Otto.

Recientemente, se han establecido taxonomías verdes en la ASEAN, Singapur y Malasia, cada una con normas y enfoques diferentes para identificar las inversiones «verdes». Estas diferencias pueden generar un riesgo de fragmentación en la definición global de lo que se considera «verde». Sin embargo, Wilson-Otto destaca el acuerdo entre la UE y China sobre una Taxonomía de Puntos en Común, desarrollada para resaltar las similitudes y diferencias entre ambas taxonomías y facilitar la inversión sostenible a nivel internacional. «Con el tiempo, es posible que estas taxonomías se vuelvan interoperables, si no completamente armonizadas», explica el experto.

Sobre esta idea de que los REITs públicos (que cotizan en bolsa) cotizan a valoraciones mucho más bajas que los valores informados de sus contrapartes privadas se ha escrito extensamente y ahora es sabiduría aceptada. Creemos que la brecha de valoración relativa entre los bienes inmuebles públicos y privados no es la razón más importante para invertir en REITs públicos en la actualidad.

Además de la valoración relativa, señalaríamos a los inversores a largo plazo otros dos factores que creemos que serán los impulsores más importantes del rendimiento relativo entre los bienes inmuebles públicos y privados durante la próxima década:

En un mundo donde el dinero ya no es ‘gratis’, los fundamentos inmobiliarios y la perspicacia operativa serán los principales impulsores de los rendimientos inmobiliarios. En este sentido, creemos que los REITs públicos tienen una ventaja significativa sobre sus contrapartes privadas.

La deuda generacionalmente barata fue un impulsor muy importante de los rendimientos de los vehículos inmobiliarios privados altamente apalancados (alto uso de la deuda) durante la década anterior a la pandemia. Algunos incluso podrían argumentar que el desempeño de ciertos fondos inmobiliarios privados se debió más a la ingeniería financiera que a los fundamentos inmobiliarios durante este período de tiempo. Por el contrario, los REITs públicos pasaron la década de 2010 desapalancando sus balances (reduciendo la deuda del balance), lo que supuso un obstáculo para los flujos de caja. Sin embargo, los REITs públicos de EE.UU. aún superaron a sus homólogos privados en alrededor de un 2,0 % anual

En nuestra opinión, los REITs públicos superaron a los privados durante la década de 2010, principalmente debido a los fundamentos inmobiliarios superiores. Esto incluye una exposición de tipo de propiedad más favorable y plataformas operativas más sólidas que son costosas, difíciles de ensamblar, complejas y más adecuadas para empresas públicas de vida infinita.

La mayor parte de la inversión inmobiliaria privada ha estado y sigue estando en los principales tipos de propiedades de oficinas, comercios minoristas, industriales y apartamentos. Los REITs públicos también ofrecen exposición de alta calidad a los principales tipos de propiedades, pero la mayor parte de la exposición actual es a tipos de propiedades no tradicionales como torres de telefonía móvil, centros de datos, autoalmacenamiento, viviendas para personas mayores, arrendamiento neto de un solo arrendatario y alquiler unifamiliar.

El enfoque de los bienes raíces privados en los tipos de propiedad básicos es en parte un ejercicio de necesidad. Por ejemplo, para un gran administrador de bienes raíces de capital privado, es mucho más conveniente suscribir y adquirir un edificio de oficinas por $400 millones y contratar una firma de servicios inmobiliarios para administrar el activo, que suscribir y adquirir 40 instalaciones de autoalmacenamiento para el mismo precio y establecer una plataforma operativa que preste servicio a miles de inquilinos subyacentes.

Las propiedades no tradicionales tardan más en ensamblarse en una cartera de calidad y, por lo general, son más intensivas desde el punto de vista operativo que los tipos de propiedades principales. Esto hace que la propiedad no tradicional sea una buena combinación para las empresas públicas de vida infinita que, por lo general, pueden acceder continuamente al capital a través de los mercados de deuda y acciones. Los tipos de propiedad principales generalmente tienen activos individuales «más gruesos» (mayor valor en dólares) que son más propicios para el enfoque de gestión de terceros empleado por los bienes raíces privados. Los tipos de propiedades secundarias generalmente requieren una inversión de capital de mantenimiento mucho menor. Pueden beneficiarse de una dinámica de oferta/demanda más favorable en relación con los tipos de propiedades principales dado que están más expuestos a los vientos de cola demográficos y tecnológicos, lo que aumenta el potencial de un mejor crecimiento del flujo de efectivo.

Para los inversores que están de acuerdo con nuestra opinión de que la próxima década de rentabilidad inmobiliaria no estará impulsada por una deuda barata, sino por el crecimiento del flujo de caja de las propiedades subyacentes, los REITs públicos pueden ser un gran lugar para estar.

Los bienes raíces de alta calidad fluyen naturalmente hacia las manos más fuertes, es decir, aquellas con el mejor acceso al capital y el costo de capital más bajo. Hoy esto es muy claramente los REITs públicos. El valor de los bienes inmuebles se acumula lentamente con el tiempo; La capacidad de los REIT públicos para mejorar y expandir sus carteras hoy debería generar dividendos (literales) durante la próxima década y más allá.

Durante la década de 2010, la deuda barata proporcionó un poder adquisitivo masivo a los inversores que estaban dispuestos a pagar los precios más altos por bienes raíces. Durante este período, el cupón promedio de la deuda de valores respaldados por hipotecas comerciales (CMBS), una fuente clave de financiamiento de deuda para bienes raíces privados, fue del 4,5%, luego disminuyó al 3,8% durante la segunda mitad de la década. El plazo promedio de la deuda de CMBS fue de cinco años y el diferencial promedio (rendimiento adicional) sobre una nota del Tesoro de EE. UU. a 5 años fue de 160 puntos básicos (1,6%). Hoy (11 de agosto de 2023), el rendimiento de un pagaré del Tesoro de EE.UU. a 5 años es de alrededor del 4,3 % y el diferencial de CMBS promedio sobre los bonos del Tesoro es de 237 puntos básicos (2,37 %), lo que indica un cupón de CMBS genérico del 6,7 %. Para oficinas y activos comerciales, las tasas de financiamiento de deuda pueden ser significativamente más altas que esto.

¿Cuál es el impacto ahora que los bienes raíces enfrentan mayores costos de deuda? Es probable que los bienes inmuebles que se financiaron con una relación préstamo-valor (LTV, por sus siglas en inglés) alta en la segunda mitad de la década de 2010 con cupones que promedian el 3,8 % experimenten una disminución (o eliminación) drástica en los flujos de efectivo hacia el capital cuando esta deuda deba refinanciarse a tasas superiores al 6,5% ahora. La presión sobre el balance de los propietarios privados de bienes raíces es muy real.

Los REIT de EE. UU. recaudaron $ 21.6 mil millones de deuda secundaria en la primera mitad de 2023.

El estrés del balance combinado con las colas de redención significa que es probable que veamos propietarios de bienes raíces privados vendiendo bienes raíces para obtener capital. Los REITs públicos con una deuda generalmente más baja, junto con un acceso continuo a los mercados de capital y crédito no garantizados, están listos y esperando para aprovechar las oportunidades de adquisición a medida que surjan. Ya hemos visto ejemplos significativos de esto y esperamos que haya más por venir. El valor de los bienes inmuebles aumenta lentamente con el tiempo: las adquisiciones actuales de bienes inmuebles de alta calidad parecen destinadas a impulsar un mayor crecimiento de los REITs públicos en los años venideros.

En conclusión, los inversores dispuestos a estudiar el contexto histórico de la construcción de carteras inmobiliarias públicas frente a las privadas, junto con el entorno muy diferente que existe hoy en día, pueden llegar a apreciar nuestro punto de vista sobre los méritos de inversión a largo plazo de los REITs públicos frente a sus homólogos privados.

Tribuna de Guy Barnard, Tim Gibson y Greg Kuhl, gestores de cartera de Janus Henderson Investors.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

A pesar de la conducta de los bancos centrales durante el verano y su mensaje centrado en una inflación demasiado alta, los datos mejoraron significativamente. El momento desinflacionario supone un cambio importante frente al enorme shock de inflación del pasado año, cuando la elevada y creciente inflación perjudicó tanto a la renta variable como a la renta fija.

De hecho, se pulverizaron récords en cuanto a la magnitud y la correlación de las variaciones negativas de los precios de los activos: un shock de inflación generacional e inaudito desencadenó una perturbación en los precios de los activos también única en una generación. Este año ha sucedido lo contrario. La significativa desaceleración de la inflación ha favorecido la sólida apreciación de los activos: la renta variable ha subido por encima del 10% y los bonos high yield han obtuvieron una rentabilidad de un 5% hasta mediados de año, a pesar del continuado endurecimiento de los bancos centrales.

Un factor impulsor de este entorno «goldilocks light» en el que todos los activos, salvo los de determinados sectores en dificultades como el de oficinas, han obtenido buenas rentabilidades ha sido el crecimiento económico continuado. Los mercados llevan en alerta de recesión más de seis meses, habiéndose centrado las expectativas en que llegaría en el segundo semestre de 2023. No ha sucedido y las previsiones siguen posponiéndola.

La resiliencia del crecimiento económico durante un ciclo de endurecimiento de la política monetaria sin precedentes ha sido una de las grandes sorpresas de 2023. Podemos esperar que los activos de riesgo (renta variable, high yield, mercados emergentes) continúen evitando las correcciones si las economías, en particular, Estados Unidos y Europa, sortean una recesión considerable, es decir, con subidas importantes del desempleo.

Hasta ahora, todo va bien. Llegarán dificultades a finales de 2023 a medida que los efectos retardados del endurecimiento de los bancos centrales sigan haciendo mella y la solidez residual del respaldo fiscal desplegado en la pandemia se desvanezca, incluso llegando a desaparecer totalmente. Continúan los riesgos de recesión, pero creemos que siguen siendo exagerados en cuanto a su magnitud probable.

Muchas de las dificultades al lidiar con los mercados financieros tienen que ver con las peculiaridades de este ciclo económico. Las economías todavía se están equilibrando tras la pandemia. La producción manufacturera es muy débil. Atendiendo a los datos de Estados Unidos de la encuesta del Institute for Supply Management (ISM), el sector manufacturero se encuentra en recesión. Por otra parte, el gasto del sector servicios mantiene su fuerza y la encuesta de ese sector del ISM permanece en territorio de expansión. Esta combinación es inusual. La pregunta es cuánto puede durar. Los datos recientes sobre el consumo en Estados Unidos han empezado a mostrar cierta debilidad: el gasto en restauración ha caído, los impagos de tarjetas de crédito y préstamos están subiendo (aunque todavía permanecen en niveles bajos) y la financiación bancaria se está ralentizando, al igual que las compras de bienes de consumo duraderos. Consideramos que la buena noticia es que se trata de un buen posible escenario para la inflación porque si el consumo no se ralentiza, tampoco la inflación. La política monetaria está funcionando. ¿Es suficiente?

El principal riesgo para los bonos de cara al futuro es que la inflación no caiga con la suficiente rapidez para los bancos centrales y se requieran tipos más altos y mayor debilidad económica, que podrían llegar a traducirse en recesión. Los mercados, tras resistir las previsiones de los bancos centrales de unos tipos cada vez más altos, han tenido que ceder a la realidad de que los reguladores actúan con determinación y no muestran señales de detener las subidas de los tipos. La Reserva Federal detuvo su ciclo de alzas en junio, pero destacó que se trataba precisamente de eso, de una pausa, y no de una indicación de haber finalizado. En el Reino Unido, la elevada inflación ha empujado el tipo terminal previsto nada más y nada menos que por encima del 6%, el nivel más alto de este siglo. Naturalmente, la inflación no ha estado en niveles tan elevados incluso desde hace más tiempo.

Una importante dificultad para los reguladores y los inversores es saber cuánto es «suficientemente elevada». Para responder a esta pregunta, deben saberse dos cosas. En primer lugar, el objetivo, que conocemos. Los bancos centrales de la mayoría de los países tienen un objetivo de inflación del 2% utilizando alguna variante de la inflación subyacente. Parecen decididos a volver a él. En segundo lugar, y más complicado, durante cuánto tiempo y a qué coste desean regresar al 2%. Puede que cada banco central tenga diferentes preferencias en función de sus circunstancias específicas. Un banco central dispuesto a prolongar más el periodo para regresar al nivel objetivo implica una menor probabilidad de recesión y menor probabilidad de exceso en la política monetaria.

Consideramos que la mayoría de los bancos centrales, incluidos el BCE y la Reserva Federal, NO tienen ninguna prisa para agitar sus economías con tal de alcanzar el objetivo de inflación para finales de 2024. Ambos bancos centrales prevén que la inflación se situará POR ENCIMA del objetivo a finales de 2024, lo cual sugiere paciencia. Persisten los riesgos de ralentización económica a medio plazo; consumidores y empresas aún no perciben íntegro el impacto de unas condiciones de financiación más estrictas, una política monetaria restrictiva y la ralentización del mercado de trabajo. Prevemos una recesión moderada para 2024, sin un aumento dramático de los impagos o las primas de riesgo —¿puede que sea un semi-soft landing?—.

Las tires de la deuda pública están ganando atractivo. Las tires de los bonos del Tesoro estadounidense a dos años volvieron a superar el 5% a comienzos de julio, su nivel más alto desde 2006. Los tipos de interés reales, medidos por los TIPS estadounidenses, también están en máximos de más de una década. De hecho, una medida del éxito de la política monetaria es el grado en que han subido las tires reales. Han subido cerca de un 3% desde sus mínimos de marzo de 2022. La política de la Reserva Federal está funcionando. Las tires nominales a 10 años de Estados Unidos pulverizaron de nuevo el 4% a comienzos de julio. No se trata de su máximo de 2022, pero sí de una cota sustancialmente mayor. Se produjeron variaciones similares en otros mercados desarrollados.

En este momento, nuestra estrategia consiste en permanecer moderadamente infraponderados en riesgo de tipos de interés dado que siguen siendo escasas las evidencias de que los mercados de trabajo se estén enfriando lo necesario como para ralentizar las economías en la medida suficiente. Dicho esto, estamos analizando los datos detenidamente en busca de evidencias que confirmen que los tipos oficiales están suficientemente altos. Por otra parte, los mercados emergentes han evolucionado muy bien en los últimos meses y auguramos que continuará su rentabilidad relativa positiva frente a sus homólogos desarrollados. Sin embargo, si se necesitan tires reales más altas para anular la inflación en los países desarrollados, unas tires más bajas en mercados emergentes tendrán que esperar.

Nuestra estrategia sigue consistiendo en asumir riesgo allá donde las oportunidades sugieran una rentabilidad adecuada que compense la volatilidad inesperada o las sorpresas negativas, geopolíticas, económicas o de política monetaria. Los bonos corporativos tanto investment grade como high yield tuvieron un segundo trimestre sólido. No creemos que los diferenciales sigan estrechándose en el tercer trimestre. Sin embargo, no percibimos riesgo de corrección en los bonos investment grade. En vista de los obstáculos económicos en su conjunto, aunque con un momentum que sigue siendo positivo, creemos que probablemente sea el carry y no la revalorización del capital el factor impulsor de las rentabilidades de los bonos corporativos investment grade en el segundo semestre de 2023.

La sólida evolución de los bonos high yield desde comienzos de año sugiere que, dado que es probable que los obstáculos económicos aumenten en el segundo semestre del año, es posible que su rentabilidad se deteriore. Adoptamos un enfoque más idiosincrático hacia los activos high yield, evitando los créditos más genéricos con diferenciales más estrechos.

Tribuna de opinión de Eric Stein, director de inversiones del equipo de renta fija de Morgan Stanley IM.

Una semana más, las bolsas se han mantenido volátiles y nerviosas. Los movimientos en precio de las acciones han sido incluso peores de lo que refleja la evolución de los índices, algo que queda de manifiesto si analizamos el desempeño de las empresas de pequeña capitalización o la divergencia entre el S&P equiponderado y el “oficial”.

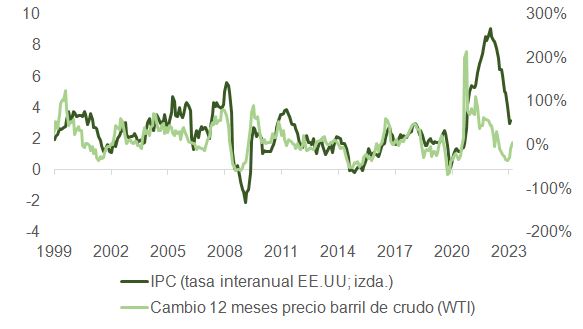

Uno de los artífices de esta debilidad fue posiblemente el anuncio de Arabia Saudí respecto a su intención de ampliar hasta tres meses más sus recortes voluntarios de suministro de crudo (1 millón de barriles diarios) y la decisión de los rusos de reducir también la oferta de petróleo. El precio del barril se ha apreciado en casi un 25% los últimos tres meses, colocándose en cotas que no veíamos desde noviembre del año pasado (en torno a 90 dólares). Además, el hecho de que las restricciones en la producción se prolonguen hasta diciembre (temporada “alta” de consumo de energía), incrementa los riesgos de un mercado más tensionado durante más tiempo. Habitualmente, la OPEP no incrementa la oferta en enero-marzo, porque es históricamente un periodo de disminución de demanda.

Adicionalmente, el repunte en el precio de la vivienda en Estados Unidos, tímido de momento, y algunos titulares sobre la inflación internacional, alimentaron las dudas respecto a una re-aceleración en los índices de precios poniendo, de nuevo, presión al alza sobre la rentabilidad de los bonos soberanos. Factores que también han pesado son la persistencia en las subidas de precios en el sector servicios (el componente de precios pagados en la última encuesta ISM Servicios subió frente al mes anterior a 58,9 vs. 56,8), un incremento menor al esperado en peticiones de subsidio de desempleo, los efectos base o el encarecimiento de fletes/logística y de materias primas.

La inquietud de los inversores tiene fundamento. Existe una probabilidad nada insignificante respecto a un estancamiento en la caída de lecturas de inflación o, incluso, de un repunte temporal.

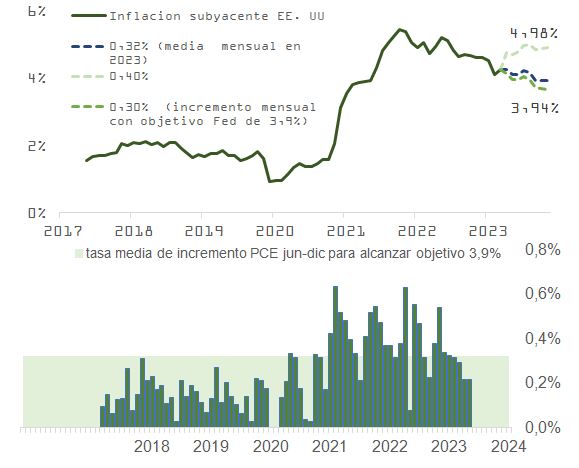

Como observamos en la gráfica, y a la espera de conocer la actualización del dato el día 28, si mantenemos un crecimiento mensual de aquí a diciembre, en línea con el registrado desde enero (de media un 0,32% en 2023), cumpliríamosa duras penas con el objetivo de la Fed para el índice del PCE subyacente. No obstante, una pequeña re-aceleración hasta, por ejemplo, el 0,4% (que fue la velocidad de crucero que mantuvimos de media en el primer trimestre de 2023), resultaría en un rebrote en inflación que pondría muy nerviosos a los inversores. Por eso, el dato de IPC de agosto, que se dará a conocer el miércoles 13, ha cobrado aún más relevancia, aunque el IPC subyacente ex vivienda ronde ya el 2,6%.

Para los bolsistas, que se mantienen en modo “malo es bueno” en lo que respecta a anuncios macro, se da la paradoja de que, para poder justificar valoraciones más generosas, necesitan un rally en la renta fija, que pasaría necesariamente por una continuación en la tendencia desinflacionista y por un enfriamiento en expectativas de crecimiento que, en última instancia, pondrían en peligro las optimistas proyecciones para los beneficios (BPA) de 2024.

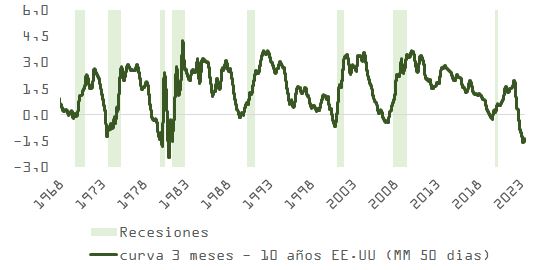

Este es el desenlace más probable de acuerdo con la pendiente de la curva 3 meses – 10 años, una de las herramientas más certeras para anticipar el inicio de una recesión.

La curva 3M-10A, en niveles de inversión que no se veían desde principios de 1980, se ha apuntado esta semana el récord del periodo más largo en pendiente negativa (219 días consecutivos bajo el agua vs. los 217 previos a la crisis SubPrime en 2006-2007). Esto es relevante por dos motivos: el primero porque esta serie suavizada (media móvil de 50 días, para depurar el exceso de ruido) presenta una hoja de servicio intachable, anticipando todas las recesiones desde 1968. Y, el segundo, porque, al estar ahora operando en -2 desviaciones estándar sobre su media de los últimos 60 años, la probabilidad de reversión es sustancial. Además, tal y como nos muestra la historia, una vez que la curva comienza a empinarse de nuevo, el movimiento de ajuste hacia pendiente positiva (que marcaría el inicio de la contracción) puede ser muy rápido.

En este sentido, la publicación del “Beige Book” sugiere que la reciente inercia positiva en datos macro puede estar agotándose y da credibilidad al artículo de la Fed de San Francisco que comentábamos la semana pasada: el extra de ahorro acumulado durante la pandemia se está agotando rápidamente («Algunos distritos destacaron informes que sugieren que los consumidores pueden haber agotado sus ahorros y están recurriendo más a los préstamos para apoyar el gasto»). Asimismo, sugiere que uno de los riesgos para la bolsa que venimos señalando también puede estar tomando forma: «La mayoría de los distritos informaron de una desaceleración generalizada del crecimiento de los precios, que fue más rápida en los sectores manufacturero y de bienes de consumo. Los contactos en varios distritos indicaron que el crecimiento de los precios de los insumos se ralentizó menos que el de los precios de venta. Como resultado, los márgenes de beneficio cayeron en varios distritos».

Acertar con el momento en que se alcanzará el máximo del mercado no es tarea fácil. Aunque lo más factible a corto plazo es que la bolsa siga operando en rango, los precios podrían continuar subiendo lo que resta del trimestre. No obstante, en los próximos 12 meses, el potencial de caída es considerable. Un aterrizaje suave (inflación del 2% el próximo año y ausencia de recesión) es ahora la opinión de consenso y está totalmente descontado.

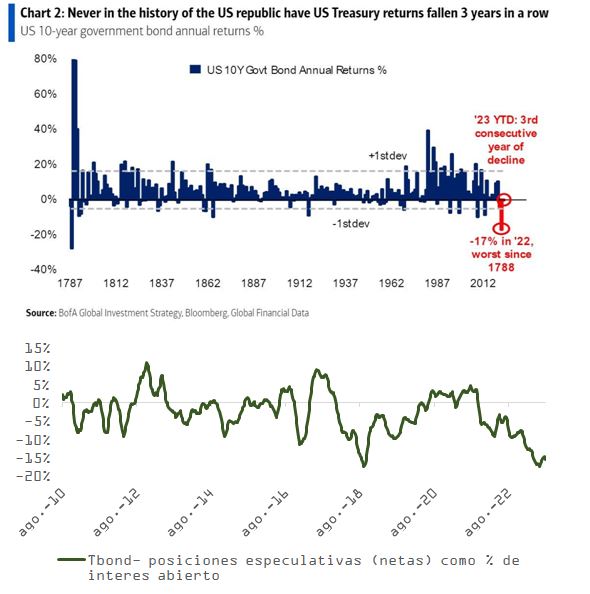

La renta fija soberana es una excelente alternativa para proteger el valor de la cartera si finalmente acaba produciéndose una contracción en crecimiento. Su valoración es atractiva y, como muestra la gráfica de BofA, – aunque los récords están para romperlos – no parece muy probable que el TBond acabe 2023 con rentabilidades negativas. Y las posiciones especulativas como porcentaje del interés abierto están en mínimos…

Desde 2008, las inversiones alternativas no han hecho más que ganar popularidad a nivel mundial. Esto ha permitido llegar al mercado nuevos instrumentos. En México, tal fue el caso de los Certificados de Capital de Desarrollo (CKDs) y Certificados de Proyectos de Inversión (CERPIs) , que revolucionaron la forma en que invierten las afores, permitiendo que estas tuvieran acceso a esta clase de activos.

Según un informe de Preqin de 2022, se calcula que el mercado mundial de inversiones alternativas alcanzará los 23,31 billones de dólares en 2026, frente a los poco más de 13 billones de dólares de finales de 2021. En México en particular, las inversiones alternativas son utilizadas principalmente por los family offices y, por medio de instrumentos como los CKDs o CERPIs, las Afores (administradoras de fondos para el retiro).

Según comentó Álvaro Meléndez en entrevista con Funds Society en su entonces cargo como vicepresidente técnico de la Asociación de Afores, actualmente hay más de 26.000 millones de dólares invertidos en esta clase de activos, y en el caso de los CERPIs, siempre y cuando se cumpla con la regla de que cuenten con al menos un 10% de inversión en México, estos vehículos “cuentan como [inversiones] nacionales”. Esto significa que, aunque otorgan una exposición importante a alternativos en el extranjero, no forman parte del 20% de límite a los activos invertidos fuera de México.

Algo interesante que notar es que, de acuerdo con cifras de la CONSAR, a cierre de 2018 las afores administraban 3.327.785.00 millones de pesos en activos, los cuales a abril de 2023 crecieron en un 64%. En ese mismo periodo, el crecimiento de las inversiones en FIBRAs ha sido del 81%, y de estructurados en 107%, más que duplicando los activos invertidos en 2018 y superando con creces el ritmo de crecimiento de los activos en general.

De acuerdo con datos de los expertos Homero Elizondo y Arturo Hanono a cierre de 2022, los CKDs, que fueron lanzados en 2009, han concentrado el 49% de los activos comprometidos en estructurados por parte de las afores con 128 instrumentos, mientras que su contraparte, los CERPIs, que fueron creados en 2016 pero no fue hasta 2018 que empezaron a invertir globalmente, han conseguido el 51% de los compromisos a la fecha.

Algo interesante que notar es que firmas como Afore Citibanamex han hecho cambios importantes a sus equipos para canalizar este tipo de inversiones. El principal ejemplo de esto es el nombramiento de Juan Carlos Martín a la cabeza del equipo de inversiones alternativas de Afore Citibanamex.

Desde entonces, y como comentó el CEO de la afore, Luis Kuri, a esta publicación: “Lo que hemos hecho es ir desarrollando expertise en el área de inversiones para poder invertir alternativos”.

México ha avanzado mucho en el desarrollo de su sector de mercados de capitales en los últimos años, impulsado por reformas encaminadas a aumentar la competencia, la transparencia y la protección de los inversores. Las modificaciones más recientes a la Ley del Mercado de Valores y la Ley de Fondos de Inversión (LMV), cambiaron las normas para la negociación de valores de requisitos de mérito a requisitos de divulgación. La intención era ampliar las bolsas de valores mexicanas y facilitar el acceso de las empresas a la financiación de los inversores.