¿Por qué hay tan pocos valores guiando al mercado este año?

| Por Cecilia Prieto | 0 Comentarios

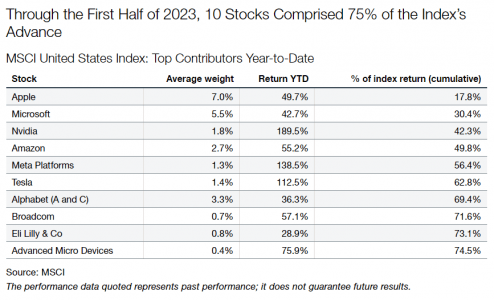

Un puñado de acciones de gran capitalización han impulsado los retornos bursátiles en lo que va de año. Tan solo diez compañías han producido tres cuartas partes del retorno del índice MSCI United States durante el primer semestre de 2023. Esto ha llevado a los inversores – generalmente a aquellos que no tenían a estos líderes en cartera- a protestar por la estrecha “amplitud del mercado”. En esta opinión viene implícito que debería haber más acciones produciendo retornos positivos. Pero, ¿es correcta esta intuición? ¿Es la estrecha amplitud del mercado una señal de que vendrán problemas? ¿Deberíamos esperar que los nombres más rezagados se pongan eventualmente al día?

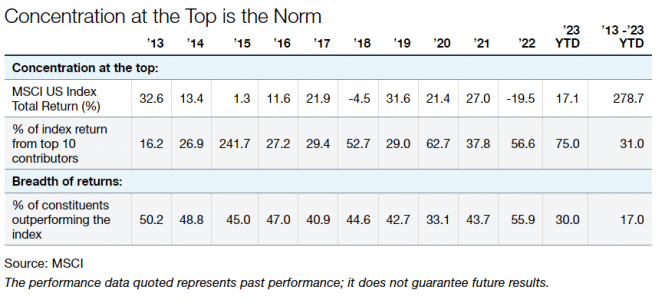

Hemos comparado la concentración de los retornos durante los primeros seis meses de 2023 respecto a los diez años previos. Como se muestra en la table inferior, 2023 ha sido más extremo de lo normal. Este año, el 75% de la rentabilidad del mercado fue producida por solo diez acciones. En la mayoría de años, el top 10 de acciones produjeron en torno a un tercio del rendimiento del mercado.

Pero este patrón histórico todavía es altamente concentrado. Tener a diez valores – de los cientos del índice- generando un tercio del rendimiento del índice no es propio de un mercado amplio. Es un mercado estrecho. En nuestra opinión, esto sugiere que esperar la “amplitud” del mercado es generalmente una presuposición errónea.

El gráfico también ilustra el porcentaje de componentes que baten al índice. Casi todos los años, menos de la mitad de las acciones baten al índice general. Este año, la ratio es inferior a lo normal en un 30%, otra ilulstración de esta concentración más elevada de lo habitual. De forma importante, durante todo el periodo de estudio, la ratio es aún más baja, del 17%. Que la tasa de éxito disminuya en horizontes de mayor plazo demuestra la menor probabilidad de que un valor mantenga un rendimiento superior durante varios años.

Un amplio corpus de trabajos empíricos demuestra este punto con mayor rigor. Los investigadores académicos han analizado décadas de datos tanto en los mercados de renta variable estadounidenses como internacionales. Su trabajo demuestra que los rendimientos de las acciones están muy concentrados a largo plazo. Hendrik Bessembinder, profesor de finanzas de la Universidad Estatal de Arizona, descubrió que solo el 4% de las acciones produjeron toda la creación de riqueza neta en dólares en los mercados de renta variable estadounidenses durante el periodo de casi un siglo que va de 1926 a 2019. El 96% restante de las acciones, en conjunto, no añadieron ningún valor a lo largo de sus respectivas vidas.

El profesor Bessembinder titula su artículo con una pregunta provocativa: “¿Son las acciones más rentables que los bonos del Tesoro de EE.UU.?” Él demuestra que la respuesta es no. Cuatro de cada siete acciones obtienen a lo largo de su vida un rendimiento inferior al de los bonos del Tesoro a un mes en los mismos plazos. En otras palabras, la media de las acciones tendrá un rendimiento inferior al de un bono sin riesgo a lo largo de su vida.

Esto contradice nuestra intuición sobre las acciones. ¿Cómo puede generar retornos atractivos la bolsa, incluso si la mayoría de acciones son dudosas? La respuesta es que las medias del mercado están impulsadas por un pequeño número de acciones con comportamiento excepcional. Con el tiempo, estos grandes ganadores presentan mayores ponderaciones en los índices y se convierten en los motores primarios de retornos, mientras que los perdedores se hunden en la irrelevancia. En la inversión en renta variable, no deberías esperar que la acción media genere un resultado medio.

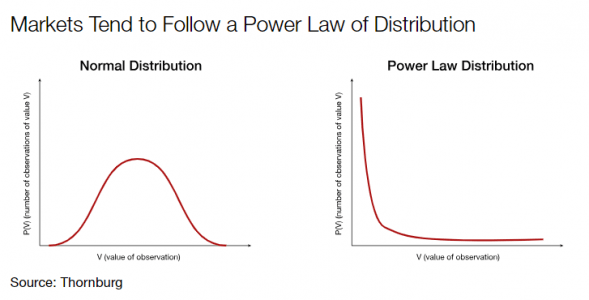

Los mercados siguen una ley de potencia. En una distribución de ley de potencia, el resultado medio es más alto debido a unos pocos valores atípicos positivos, mientras que la mayoría de los resultados están muy por debajo de la media. Esto es distinto de la clásica distribución normal en forma de campana que caracteriza a la mayoría de las variables distribuidas aleatoriamente. Los gráficos siguientes ilustran estas dos funciones de distribución.

Por ejemplo, la estatura de los varones adultos estadounidenses se distribuye normalmente en torno a una media de 1,70 m. En una distribución normal, la observación mediana equivaldrá a la media (o promedio). Si tomamos un grupo de 100 hombres, los ordenamos según su estatura y sacamos al hombre que ocupa el puesto 50, probablemente medirá 1,75 m. La mediana y la media son lo mismo.

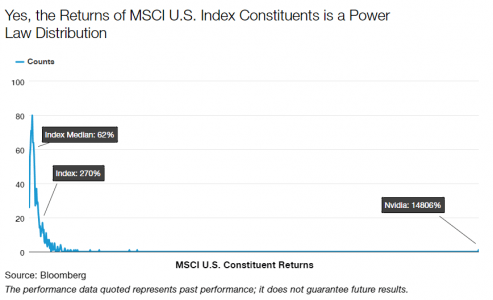

Esto no es cierto en el caso de las acciones, sobre todo a largo plazo. Volvamos al índice MSCI United States para ver si presenta una distribución en forma de ley de potencias. Durante los diez años y medio de nuestro análisis, el índice obtuvo un rendimiento total del 13,5% anualizado, o del 278% acumulado. Esa es la media del mercado. Cotizaron 1.004 valores distintos en el índice durante el periodo. El mejor fue Nvidia Corp, que obtuvo una rentabilidad acumulada de casi el 15.000%. En el lado opuesto, varios valores empatados en la peor posición perdieron alrededor del 90% de su valor, entre ellos First Republic Bank, Affirm Holdings y SunEdison Inc. La acción mediana, o la que se encuentra justo en medio de la lista, fue Eastman Chemical Co, que obtuvo un rendimiento acumulado del 62%, es decir, alrededor del 5% anual. Como cabría esperar de una distribución de ley de potencias, la mediana no es representativa del resultado medio, sino significativamente peor que la media. La media se vio afectada por un número muy reducido de valores atípicos positivos.

En Thornburg, buscamos estos valores atípicos. Nuestros gestores y analistas buscan globalmente compañías excepcionales que tienen potencial para producer esos resultados positivos. Estos pueden llegar en la forma de un crecimiento poderoso que supera a las expectativas del mercado, o de un crecimiento más consistente que genera un interés compuesto a lo largo del tiempo. Ambos tipos de compañías pueblan las listas de acciones más rentables. Como inversores activos, creamos carteras concentradas de acciones con estas características, y queremos tenerlas durante un largo tiempo para generar interés compuesto.

Aunque los comentaristas tienen razón al observar que el mercado de este año es más estrecho de lo normal, la amplitud del mercado es un mito. Unos pocos valores determinan la mayoría de los rendimientos a lo largo del tiempo. Las leyes de potencia son la regla, no la excepción. No sólo los académicos se han dado cuenta de esto. Como reconoció Warren Buffett en su última carta a los accionistas de Berkshire Hathaway: «La lección para los inversores: Las malas hierbas se marchitan en importancia a medida que florecen las flores. Con el tiempo, bastan unos pocos ganadores para hacer maravillas».

Tribuna de opinion de Nicholas Anderson, CFA, gestor y Managing Director en Thornburg Investment Management.