Tres lecturas sobre la evolución de la tenencia de bonos gubernamentales mexicanos por extranjeros

| Por Gabriela Huerta | 0 Comentarios

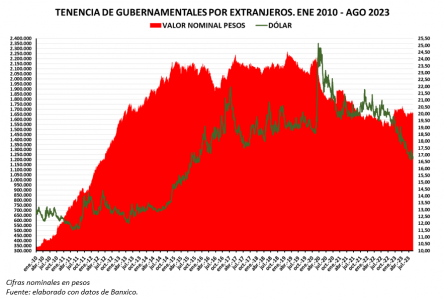

Según datos de Banxico al 31 de agosto, los inversores foráneos (“residentes en el exterior”, como los llama el banco central) detentaban poco más de 15% de las emisiones gubernamentales. Los datos, sin procesar, muestran que las tenencias han caído consistentemente desde más del 35% ¿Es así como se interpreta? Con cierto análisis, hay otras lecturas.

Las proporciones en manos foráneas

Si vemos su participación por tipo de papel, tenemos que

- Con base en el valor nominal en circulación en pesos (que equivale a decir, el número de títulos), los extranjeros poseían el 32% del total de Bonos de Tasa Fija (Ms), el 14% de Cetes, y el 4% de Udibonos (Udis)

- Las cifras eran proporcionales a la variedad, considerando la distribución por instrumento: Los Ms representaban el 32% del total en circulación; los Cetes, el 12%; y los Udi, el 4%, en cifras cerradas

- Considerando sus flujos, el 82% de la exposición de residentes en el exterior estaba en Ms, el 11% en Cetes, y el 0.5% en Udis. Su inversión en los demás papeles era marginal.

En otras palabras, al menos el 83% de su cartera en gubernamentales se concentraba en instrumentos de alto riesgo, los más vulnerables a perder valor. Dese luego, son también los que contienen el mayor potencial de ganancias.

Hay al menos tres bases, perspectivas o formas de ver la evolución: el monto en pesos, el porcentaje sobre el monto total en circulación, y el monto en dólares.

1. El declive de la tenencia en pesos

Las compras desde el exterior se dispararon entre 2010 y 2014 (área roja en la gráfica), a cerca de 2,2 billones de pesos (B), para estabilizarse en 2015. ¿A qué se debió la subida? En todos esos años, para tratar de resarcir el hundimiento de la economía por la crisis financiera de 2008-2009, la Fed redujo y mantuvo la tasa de los fondos federales (FFR) en 0,25% mientras que el rendimiento líder a 10 años, el de la Nota del Tesoro (TN10) se había precipitado desde 5% a 1,45%. Era atractivo tomar duración; el largo plazo redituaba. Fue la época en que los bonos mexicanos comenzaron a formar parte del índice Mundial de Bonos Gubernamentales, (WGBI), lo que produjo un impulso único a la demanda de deuda nacional. Recordemos que hasta hacía pocos años las emisiones del gobierno consistían en Cetes y Bondes, y que los Ms no tenían la diversificación de plazos y montos que alcanzan ahora. Los bonos de tasa fija eran un instrumento que estaba aún en desarrollo. El dólar (línea verde punteada y eje secundario) se mantuvo en ese tramo alrededor de $13,00.

Vea que entre el último tercio de 2014 y el primer trimestre de 2016, la evolución se dio en modo “lateral”. Fue cuando el dólar aceleró fuerte al alza. La hendidura de la inversión en 2016 por debajo de 2B coincidió con el inicio del ciclo restrictivo de la Fed, que persistió hasta 2018, cuando la FFR subió a 2,50%, y con el rebote de TN10 desde 1,36% hasta 2,60%. Observe que al final de ese periodo el dólar saltó hasta $21,90.

El monto invertido tendría vaivenes en función de

- TN10: una baja a 2,00% en 2017 y una nueva alza a 3,25% en 2019, para moderarse de nuevo a 2,00% en 2019 debido a un mini ciclo descendente de la FRR, a 1,75%

- El tipo de cambio: es claro que entre 2017 e inicios de 2020 (el dólar flotaba entre $18,50 y $19,50). La tenencia retomó la forma de canal lateral observada entre octubre de 2014 y mayo de 2016, con tope en los 2,5B y pisos alrededor de 2,0B. Esa etapa terminó con la caída drástica desde el último pico de esa etapa lateral, hasta a 1,75B.

2. El descenso comenzó en 2015

El valor de las tenencias puede variar por entradas y salidas. Pero aun sin que los participantes compren o vendan, las proporciones cambian por el incremento constante del monto en circulación, es decir, de las nuevas emisiones.

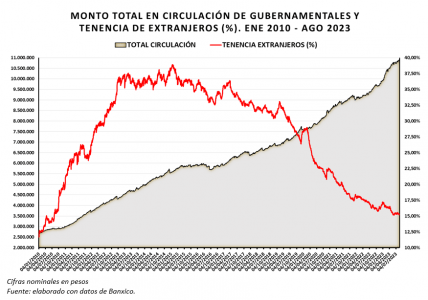

La gráfica de porcentaje de la posesión de extranjeros (línea roja y eje secundario) respecto del total (área sombreada) nos vierte una lectura drástica: se aprecia que la caída, en oleadas, viene en realidad desde el máximo de 39% de enero de 2015. ¿Por qué difiere de la gráfica de monto en pesos?

Porque el monto en circulación siguió creciendo de forma consistente mientras que los extranjeros mantuvieron lo que tenían. Así, a mayor monto en circulación, la proporción de la tenencia se fue reduciendo. ¿Quiénes compraron las emisiones nuevas e incrementaron su exposición? Entre la irrupción de la pandemia y la fecha de corte, el monto en circulación creció 43%. Los bancos aumentaron sus posiciones en 170%; los fondos, 83%; las Siefores, 56%. No obstante, según el detalle de Banxico, los tenedores más grandes son los fondos de pensiones del Sistema de Ahorro para el Retiro, SAR. Esto da para otra nota.

En la gráfica se puede ver que la precipitación sufrida entre marzo y noviembre de 2020 aun siendo abrupta y lisa, sin vaivenes, da continuación a la pendiente iniciada 5 años atrás.

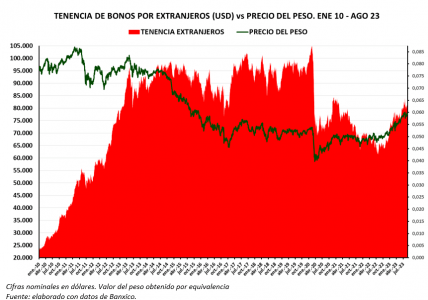

3. La valuación en dólares indica que el desplome fue causado por la pandemia

No hay que perder de vista que los inversionistas internacionales registran los activos de sus carteras en sus respectivas monedas. Por eso, si vemos los datos desde la óptica extranjera, la lectura es distinta. La tercera y última gráfica es solo de bonos, el grueso de la tenencia de los residentes en el exterior. La línea verde muestra el comportamiento del precio del peso, en centavos de dólar. Así lo ven desde allá.

Hacia abril de 2013, pese a que el rendimiento del instrumento líder nacional, el Cete de 28 días (Cete) había caído a 3,80%, la valuación se mantuvo porque el peso persistió alrededor de 0,077 por dólar –USDMXN a $13,00– (la línea verde, eje secundario). Pero el incremento (área roja) a 155 mil millones de dólares (MM) se revirtió a mediados de 2014, cuando el peso comenzó a devaluarse. Vea que, a mediados de mayo de 2013, las líneas, la roja de la tenencia, y la verde punteada de nuestra moneda, tuvieron una visible grieta bajista y que, luego de altibajos, su pendiente se agudizó.

El declive comenzado a mediados de 2014 se aceleró entre 2015 y 2017, cuando el rendimiento de Cetes y M10 a rebotó a más de 4,5% y 6%, respectivamente, y el peso cayó a 0,0526 (el dólar cruzó por arriba de $19). La caída se profundizó a la par de la subida de los rendimientos nacionales, los Cetes a 6% y el M10 a 7,40%, para tratar de detener la depreciación del peso y la sangría de recursos. Así, el área roja se achicó desde casi 100MM hasta casi 76MM en noviembre de 2016 (en ocasión de las elecciones en que ganó Trump), mientras el peso se desplomaba a 0,045 en enero de 2017 (USDMXN arañaba $22,00).

En el tramo de 2017 a febrero de 2020, la tenencia de residentes en el exterior tuvo picos sobre 100MM y mínimos de 85MM en virtud de que el peso parecía asentarse alrededor de 0,05 centavos de dólar (equivalente a USDMXN $19), mientras el Cete y el M10, que habían subido hasta 8,30% y 9,25%, ya se moderaban a 7,00%.

Observe que, a la irrupción de la pandemia, hubo una fuga masiva del dinero mundial hacia el refugio seguro: el hundimiento del peso a 0,04 (tipo de cambio arriba de $25) produjo que la tenencia cayera de tajo a 69MM. Esta reducción se debió a la pérdida drástica de valor de las inversiones por el efecto cambiario. La depreciación del peso les jugó en contra. El dinero global voló hacia el único activo que se considera “refugio”, safe heaven, el dólar: el índice DXY, que refleja el precio de la divisa frente a las 6 monedas más fuertes, principalmente el Euro, subió a 103,00, cuando en 2018 había cotizado hasta en 89 unidades.

Al paso de los meses, la recuperación del peso, espoleado por los altos rendimientos mexicanos –muy altos en comparación con el de TN10, que se había desplomado a menos de 0.50%, consecuencia de que la FFR fuera de 0,00%–, dio un respiro al valor de las posiciones en Ms, que en enero de 2021 saltó 32% hacia más de 84MM. El dinero parecía salir del refugio: DXY regresaba a 89 puntos.

Pero hubo un nuevo a la calidad, “fly to quality” en 2021, a partir de que la Fed insinuara que el ciclo del costo de dinero a 0,00% estaba por finalizar. La tenencia recayó entonces a 63MM en noviembre de ese año, y luego de cierto rebote a 70MM, el descenso se recrudeció hasta a 61MM en agosto de 2022. El ciclo restrictivo estaba en curso.

En el último tramo de la gráfica vemos que la inversión de los extranjeros crece desde hace un año, no obstante que en los mercados persiste el vuelo global a la calidad: TN10 sigue su escalada y ha tocado 4,32%, un nivel no observado desde octubre de 2007, y DXY superó 114 unidades, un precio no visto desde mayo de 2002 (el dólar subió a niveles de 40 años frente a la libra británica y de 20 años frente al euro). Como paradoja, ha sido el lapso en que el peso ha experimentado su mejor desempeño en décadas, al recobrar más de 27% en menos de 2 años, lo que equivale a una pérdida de 20% del dólar. Y desde luego, es el periodo en que el premio libre de riesgo ha subido a gran altura.

Desde hace poco más de un año la evolución ya es positiva. Cuando el peso mexicano finalmente rompió la resistencia de 0,05 (USDMXN por debajo de $20,00) y mientras el Cete subió a 11.30% desde 4,07%, la exposición revirtió la caída con un trazo en forma de “V”. El incremento de la participación en Ms, desde el mínimo de 2021 (61MM), es de 30% (a 81MM).

Conclusiones

La pretensión de ganar más que en sus países conlleva el riesgo consabido: que sus papeles valgan menos por la subida de la tasa mexicana o por la depreciación del peso (o ambos factores en simultáneo). Tanto el cumplimiento de su objetivo como la materialización del riesgo, son motivo de reacomodo de sus inversiones, del aumento o disminución de su exposición. Con independencia, claro, del replanteamiento de sus portafolios, la relocalización de flujos, los cambios por filosofía, o la percepción de otras oportunidades.

En precio del dólar es el factor que más incide en la variación de la tenencia de papeles gubernamentales por los extranjeros, en uno u otro sentido. La disminución de la proporción en los años previos se explica por el aumento incesante del monto en circulación y por los vaivenes cambiarios.

Columna de Arturo Rueda

La inflación, las tasas de interés, la inteligencia artificial y el chatGPT, y el cambio climático fueron algunos de los temas que marcaron la primera mitad del año.

La inflación, las tasas de interés, la inteligencia artificial y el chatGPT, y el cambio climático fueron algunos de los temas que marcaron la primera mitad del año. Posteriormente los asistentes pudieron aprovechar la experiencia de Joop Kolher, jefe de Gestión de Carteras de Clientes de Renta Fija y Carteras de Créditos de Robeco quien contó las carectísticas del fondo Robeco High Yield Bond fund. Luego de la presentación de Kolher, fue el turno de Peter Palfrey de Loomis Sayles, es el Gestor de Cartera del fondo Loomis Sayles Us Core Plus Bond.

Posteriormente los asistentes pudieron aprovechar la experiencia de Joop Kolher, jefe de Gestión de Carteras de Clientes de Renta Fija y Carteras de Créditos de Robeco quien contó las carectísticas del fondo Robeco High Yield Bond fund. Luego de la presentación de Kolher, fue el turno de Peter Palfrey de Loomis Sayles, es el Gestor de Cartera del fondo Loomis Sayles Us Core Plus Bond.