Insigneo anunció este lunes a Evelyn Benbrahim procedente de Morgan Stanley para su oficina de New York.

El nombramiento de Benbrahim forma parte de la estrategia de la red de asesores independientes de ampliar su presencia en los mercados de New York y el noreste, con Alfredo J. Maldonado a la vanguardia.

Con más de 20 años de experiencia en la industria financiera para clientes no residentes de EE.UU., Benbrahim, trabajó los últimos 10 en Morgan Stanley. Anteriormente, trabajó para JP Morgan Securities entre 2001 y 2013.

«Estamos encantados de dar la bienvenida a Evelyn Benbrahim a nuestra creciente oficina de NYC, una profesional increíble a la que respeto, y estoy seguro de que alcanzará nuevas cotas para sus clientes en Insigneo», comentó Alfredo J. Maldonado, director general y head de Mercado para Nueva York y el Noreste en Insigneo.

Los mercados de Nueva York y el noreste representan un área fundamental de crecimiento para Insigneo, y estos recientes nombramientos reafirman el compromiso de la empresa de ofrecer servicios excepcionales de gestión de patrimonios en la región, dice el comunicado de la firma.

El nombramiento de la advisor se enmarca en un contexto en el que Morgan Stanley ha anunciado cambios en sus cuentas para el negocio internacional y ha generado la salida de muchos asesores de la firma.

Entre las firmas que han captado más financial advisors se encuentran Bolton Global Capital, Raymond James y el propio Insigneo.

Salvador Daniel Kabbaz Zaga asumirá a partir del 1 de enero de 2024 la presidencia de la Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA), la autoridad que le da voz y relevancia al panorama del sector inmobiliario y de las FIBRAS en México.

El anuncio del nuevo nombramiento de Salvador Daniel al frente de la AMEFIBRA fue previamente aprobado por el comité directivo de la asociación y presentado en el marco del FIBRA DAY, celebrado el pasado 7 de septiembre en las oficinas del Chairman del Urban Land Institute (ULI) en la ciudad de Nueva York, considerada la ONG de urbanismo, uso de la tierra y sustentabilidad más reconocida a nivel global.

Salvador Daniel Kabbaz Zaga es también el Director General para Fibra Danhos y cuenta con más de 30 años de experiencia en bienes raíces, incluyendo diseño, desarrollo y administración de desarrollos de usos mixtos de calidad premier. Antes de incorporarse a Grupo Danhos en 1993, Salvador Daniel realizó diversos proyectos arquitectónicos en la Ciudad de México.

Su capacidad de concebir proyectos innovadores y sustentables en zonas urbanas de alta densidad poblacional y su habilidad en la gestión y dirección de los desarrollos ha sido clave en el crecimiento del portafolio de activos de Fibra Danhos, que se considera como referente inmobiliario del mercado mexicano. Además, ha sido reconocido por sus habilidades empresariales y solvencia moral, desempeñando diversos cargos y participando en actividades filantrópicas en la Comunidad Monte Sinaí Judía de México.

También ha demostrado su liderazgo en el sector, donde ocupó la Presidencia de la Asociación de Desarrolladores Inmobiliarios (ADI) y recientemente fue ratificado como el presidente de la Asociación Mexicana de Fibras (AMEFIBRA) para el periodo 2024-2026. Es licenciado en Arquitectura por la Universidad Anáhuac del Norte, y cursó estudios de maestría en Administración de Empresas Inmobiliarias y Constructoras en la Universidad de Madrid.

La AMEFIBRA representa 16 FIBRAs diversificadas en los sectores comercial, industrial, hotelero, de oficinas, educativo, autoalmacenaje y agroindustrial; con un valor de activos combinados por 880 mil de millones de dólares (Q1 2023) y rentas trimestrales de 747 millones de dólares (Q1 2023).

Actualmente las FIBRAs suman más de 2 mil propiedades, que representan 35 millones de m2 de ABR, de las cuales 6 millones de m2 están certificados. Además, las FIBRAs representan el 4% estimado de la renta variable nacional, así como el 4.5% del PIB Nacional con 27 mil millones de pesos.

Nos estamos acercando a las elecciones presidenciales de octubre en Argentina, en las que Javier Milei, que sorprendió en las PASO, presenta una de las propuestas más polémicas. En sus propias palabras, quiere hacer explotar el Banco Central.Con esto se refiere a dolarizar el país con el fin de eliminar la inflación, que ha depreciado la moneda argentina en las últimas décadas. Si bien esta medida tiene partidarios y detractores, vale la pena preguntarse qué pasó el 2001 en Argentina luego de que tuvieran una política de tipo de cambio fijo durante la década de los 90, señala en una nota Vicente Dourthé, Equipo Deuda Privada Fynsa AGF.

En 1989, Carlos Menem llegó a la presidencia de Argentina con una economía que sufría de una hiperinflación y que se encontraba en recesión. En este contexto, en 1991 se presenta el plan de convertibilidad. Esto consistía en fijar la nueva moneda -el peso argentino- al dólar, siendo el cambio 1 a 1. El gobierno convenció a inversionistas de que manejarían de manera seria la economía del país y se comprometían a no devaluar su moneda frente al dólar, dejándolo fijo.

La inflación es afectada por las expectativas, por lo que el gobierno debía ser creíble en su misión de fijar el tipo de cambio y en no devaluarlo. Para esto debían tener suficientes reservas de dólares en el Banco Central y evitar imprimir pesos para mantener la relación 1 a 1. De ser creíble, las expectativas de inflación pueden estabilizarse y así reducir la inflación.

Esto, y otras políticas de liberalización económica, como la rebaja de aranceles e impuestos, y la privatización de empresas públicas, entre otras, dieron buenos resultados a pesar de las dudas: la inflación se redujo a 17,5% en 1992; 7,4% en 1993; 4,2% en 1994 y cercano a 0% por el resto de la década. Por otro lado, la economía estaba creciendo a ritmos acelerados. Los argentinos, tanto empresas como personas, empezaron a tener mayor acceso a créditos, y confiando en la fijación del tipo de cambio, se endeudaban en dólares a una tasa más baja.

Sin embargo, fijar una moneda a otra tiene contraindicaciones: implica abandonar la realización de la política monetaria, debido a que la cantidad de dólares existentes en la economía empieza a depender de la balanza de pagos, porque el Banco Central no puede imprimir dólares. Un país que no puede realizar política monetaria debe ser extremadamente responsable con su deuda pública, debido a que en recesiones necesita realizar política fiscal expansiva de manera más intensa para compensar la falta de cambios en la TPM.

Si bien la economía iba bien encaminada, en 1999 Argentina volvió a una recesión. Esto ocurrió cuando el dólar se apreció frente a otras monedas en la segunda mitad de los 90, además de que otros países emergentes que sufrían crisis financieras (Rusia, México, países asiáticos y Brasil) trataban de salir de ellas devaluando sus monedas. Esto ponía presión a Argentina y nerviosos a los inversionistas. Dado que la moneda estaba fijada al dólar, también se apreció, haciendo que el peso quedara sobrevalorado.

Lo anterior, junto a la devaluación de la moneda brasileña -país que representaba parte importante de las exportaciones argentinas- redujo las exportaciones, e hizo aumentar el déficit comercial y disminuir la producción. Con la recesión, los ingresos que empezó a percibir el Estado argentino fueron menores y empezaron a tener mayores déficits presupuestarios. Los inversionistas se empezaron a preguntar si Argentina iba a devaluar su moneda para enfrentar la disminución en la producción, por lo que empezaron a cobrar más por la deuda pública de Argentina. Con esto se hizo más difícil que el gobierno de Menem pudiera soportar sin devaluar.

En 2001, Argentina entró en default, para luego abandonar el plan de convertibilidad. Esto hizo disparar el peso argentino. Todas las personas y empresas que habían tomado créditos en dólares sufrieron un aumento de sus deudas (calculado en pesos). Además, dado que los bancos estaban más expuestos al dólar, y que no tenían al banco central como prestador de última instancia debido a la escasez de dólares, se limitó la cantidad de dólares que se podían retirar de los bancos para que la crisis de liquidez no se transformara en problemas de solvencia. Esto trajo protestas que terminaron con la renuncia del presidente De la Rúa y llevó a una seguidilla de presidentes en pocas semanas, convirtiéndose en una crisis política.

De ser electo Milei, deberá convencer a Argentina e inversionistas de que su propuesta es seria y responsable, para que esta pueda obtener los resultados deseados y así bajar la inflación que han sufrido los argentinos por décadas.

Análisis de Vicente Dourthé, Equipo Deuda Privada Fynsa AGF

Bolton Global Capital ha reclutado a Ernesto Cucalón y Luisa Muro procedentes de Morgan Stanley.

Con más de 26 años de experiencia portfolio management internacional y planificación patrimonial, atendiendo a clientes de ultra high net worth en México y Colombia.

Durante los últimos 12 años, trabajó en Morgan Stanley como executive director, donde gestionó más de 300 millones de dólares en activos bajo gestión. Antes de eso, fue senior vicepresident en Merrill Lynch, donde inició su carrera en 1997.

Por otra parte, Luisa Muro se une como portfolio associate. Muro también llega desde Morgan Stanley, y anteriormente trabajó en Merrill Lynch y Andersen Consulting. Su experiencia en la industria se remonta a 2005.

«Reclutar a profesionales destacados de la industria como Ernesto y Luisa es un gran logro para Bolton Global Capital. Ernesto es un asesor experimentado que, sin duda, continuará creciendo y disfrutando de un tremendo éxito en nuestra firma. Estamos ansiosos por trabajar con ambos», dijo Michael Averett, jefe de Desarrollo de Negocios de Bolton.

Cucalón se graduó en Administración de Empresas en ICESI en su ciudad natal, Cali, Colombia. También posee un MBA de la Universidad de Miami, así como una certificación en Gestión Financiera de la School of Advanced Financial Management.

Muro, por su parte, es Licenciada en Administración de Empresas por la Universidad Metropolitana en Caracas y cuenta con una especialización en Marketing de Foothill College.

Tanto Cucalón como Muro tendrán su base en la oficina de Bolton en Miami, ubicada en la Torre Four Seasons en Brickell Avenue.

PGIM, la división de gestión de inversiones globales de Prudential Financial, ha nombrado a Eric Adler presidente y consejero delegado de PGIM Private Alternatives, que aglutinará las capacidades de alternativos privados de la firma con el fin de ofrecer a los inversores globales un conjunto cohesionado de soluciones de inversión en crédito privado, capital y deuda inmobiliarios, capital privado, infraestructuras y agricultura.

«La creación de PGIM Private Alternatives y el nombramiento de Eric reflejan nuestra firme convicción de la importancia de ofrecer a nuestros clientes un acceso sin fisuras a todo el conjunto de capacidades de las filiales de PGIM, especialmente a medida que los clientes institucionales siguen aumentando sus asignaciones a alternativas privadas», declaró David Hunt, presidente y consejero delegado de PGIM. El directivo añadió que «Eric está especialmente cualificado para dirigir PGIM Private Alternatives, ya que ha convertido a PGIM Real Estate en uno de los mayores inversores inmobiliarios del mundo y dirige un equipo de más de 1.200 profesionales de la inversión que supervisan activos por valor de 210.000 millones de dólares. Estoy encantado de ver la próxima generación de crecimiento de PGIM en estrategias de inversión alternativa bajo su liderazgo».

PGIM gestiona actualmente 310.900 millones de dólares en estrategias alternativas privadas en los sectores inmobiliario, agrícola, de crédito privado y de capital privado. Estas estrategias son gestionadas por PGIM Real Estate (inmobiliario y agrícola), PGIM Private Capital (crédito privado, deuda de infraestructuras) y Montana Capital Partners (capital privado secundario).

Con la nueva estructura, las estrategias de inversión subyacentes y los equipos de cartera y originación seguirán siendo distintos, y cada filial mantendrá su propia gobernanza. En su función de consejero delegado de PGIM Private Capital, Matt Douglass seguirá supervisando las actividades de crédito privado de PGIM, que continúa ampliando su plataforma de préstamos global.

Adler es actualmente presidente y consejero delegado de PGIM Real Estate y presidente de Private Equity. Su nombramiento será efectivo el 1 de octubre de 2023, momento en el que Cathy Marcus y Raimondo Amabile asumirán conjuntamente el liderazgo de PGIM Real Estate como codirectores generales.

El nombramiento de Adler y la creación de PGIM Private Alternatives subraya el compromiso de PGIM de potenciar su franquicia de alternativas. PGIM Real Estate es el tercer mayor inversor inmobiliario y uno de los mayores inversores agrícolas del mundo, mientras que PGIM Private Capital gestiona 98.000 millones de dólares en crédito privado y originó 16.100 millones de dólares en deuda senior y capital junior para 241 empresas y proyectos del mercado medio de todo el mundo en 2022.

PGIM ha invertido en la profundización de sus capacidades en el mercado privado con la adquisición de una participación mayoritaria en Deerpath Capital a principios de este año, una expansión de sus capacidades de préstamo directo tras la adquisición en 2021 del especialista en capital privado secundario Montana Capital Partners.

Los exbanqueros de Citi especializados en clientes latinoamericanos, Tommy Campbell Supervielle y Regina García Handal, lanzaron White Bridge Capital, una firma especializada en la administración de patrimonios inmobiliarios familiares y la asesoría en la gestión de pasivos.

“Queremos aprovechar nuestra experiencia en empresas financieras internacionales para proporcionar un servicio integral a las familias. Esto implica por un ladola identification, estructuración y gestión de inversiones inmobiliarias en EE.UU. y México y por el otro, la formulación de estrategias de financiamiento que se adapten a sus necesidades”, comentó a Funds Society,Campbell Supervielle.

García Handal, por su parte, comentó que los inversores latinoamericanos “han intensificado su interés por invertir en el sector inmobiliario en EE.UU.” y los estadounidenses quieren “ampliar sus activos aprovechando la tendencia de nearshoring que ofrece México”.

Con la premisa de “crear puentes” para las familias estadounidenses y latinoamericanas, White Bridge Capital asegura que el sector inmobiliario es una vía efectiva para diversificar el portafolio de inversiones de dichas familias, al tiempo que se establece una nueva línea de negocios de preservación patrimonial en un país extranjero.

Según los fundadores de White Bridge Capital, la creación de la firma se sustenta en tres pilares esenciales: la redefinición de las cadenas de suministro debido al fenómeno geopolítico actual, la inclinación de familias tanto latinoamericanas como estadounidenses por explorar opciones de diversificación fuera de sus naciones de origen, y el surgimiento de adquisiciones inmobiliarias oportunistas, impulsadas por el incremento de tasas de interés y la dislocación en los precios que esto ha generado, situación que no se había visto desde la crisis del 2008.

Además, los socios fundadores destacaron que su amplia experiencia estructurando financiamiento contribuye a que la firma también se especialice en abordar la creciente necesidad de familias con un alto patrimonio de contar con una asesoría integral sobre como eficientizar sus pasivos e incrementar su flexibilidad financiera.

Recientemente, ambos fundadores han sido nombrados miembros del consejo consultivo de Vertix Group, una compañía de préstamos privados en el ámbito inmobiliario con base en Florida.

Se incorporó a Citi en 2007 en Nueva York y cumplió funciones dentro del Corporate and Investment Bank en NY y Buenos Aires hasta fines del 2012 que se mudo a Miami para integrarse a Citi Private Bank. Dentro del Private Bank, en los primeros años estuvo enfocado en crecer la plataforma de financiamiento para clientes Latinoamericanos lo cual culmino en ser promovido a jefe para dicho negocio, el cual lidero por varios años. También ocupo otros cargos importantes mas recientemente en Citi Private Bank, incluyendo jefe de nuevos negocios para todo Latinoamérica y jefe de Mexico. Se graduó con honores de Texas A&M University – Mays Business School.

Cuenta con más de 14 años de experiencia en el ámbito corporativo, de los cuales 12 años han estado enfocados en el sector inmobiliario, tanto en México como en EE.UU. Su trayectoria incluye destacadas posiciones en reconocidas instituciones financieras a nivel mundial, como Blackstone, Credit Suisse y GE Capital. Más recientemente, ocupó el cargo de Directora de Créditos Inmobiliarios Comerciales para toda Latinoamérica en Citi Private Bank. Regina estudió la licenciatura de Actuaría en la Universidad Anáhuac en la Ciudad de México.

Aunque el 40% de la riqueza mundial está en manos femeninas, pocos estudios han examinado hasta la fecha qué quieren y esperan las mujeres de sus inversiones. Por iniciativa de LO Women, el grupo de debate dirigido por sus banqueras europeas, Lombard Odier realizó una encuesta entre sus clientes y socias en los mercados francófonos -Francia, Bélgica, Luxemburgo y Suiza francófona- durante el primer trimestre de 2023. Su objetivo era identificar los factores que influyen en las mujeres y en sus inversiones, evaluar su interés por los activos privados y entender su motivación con respecto a la inversión sostenible.

Visión a largo plazo y deseo de sostenibilidad

Las clientas y socias que respondieron a la encuesta de Lombard Odier dan prioridad a la gestión y conservación de su patrimonio, con la mentalidad de transferirlo a la próxima generación. Otro objetivo que muestra la misma mentalidad sostenible es que las inversiones deben contribuir a construir el mundo que heredarán sus hijos. Lejos de ser un tema tabú, más del 50% de las encuestadas afirman haber tratado abiertamente las cuestiones de herencia dentro del seno familiar.

Más allá de la gestión de carteras, la encuesta mostró que las mujeres esperan, por este orden, que su banco les haga propuestas de inversión sostenibles e innovadoras, que adopte un enfoque holístico de la gestión de sus activos y que les asesore sobre cómo estructurar su patrimonio junto con información relevante sobre los mercados financieros.

Inversiones sostenibles: convicción y pragmatismo

Algo más del 30% de las encuestadas creen que las inversiones sostenibles superarán a las inversiones tradicionales en un horizonte de cinco años. El 61% dice que dan prioridad a inversiones sostenibles siempre que sea posible, y el 80% piensa que este tipo de activo tendrá un rendimiento igual o superior al de inversiones tradicionales. Los clientes de hoy en día afirman que recibir propuestas específicas es el elemento más grande que les ayudará a invertir de forma más sostenible, por encima de cuestiones de transparencia o medidas del impacto. En concreto, están más interesados en el consumo responsable y el reciclaje y el tratamiento de residuos como temas de inversión. La protección de los bosques y los medios de transporte con bajas emisiones de carbono resultaron menos populares.

Cécile Friedrich-Vuillemin, banquera senior de Lombard Odier en París, explica que su objetivo «es invertir de manera sostenible y tener un impacto positivo en los humanos y el mundo natural, sea cualsea la forma en que se exprese. Evidentemente, ya no basta con proponer una estrategia de gestiónbasada únicamente en criterios financieros. Al mismo tiempo, sería un error pensar que las mujeresestán dispuestas a sacrificar el rendimiento, como demuestra nuestra encuesta. Nuestras encuestadas creen que las opciones sostenibles también serán rentables a largo plazo».

Desempeñar un papel activo en la gestión del patrimonio

La mayoría de las encuestadas comprueba el rendimiento de sus carteras cada trimestre (40%) o cada mes (30%). Gestionan sus activos de diversas maneras: mientras que un tercio afirma tener un mandato discrecional de gestión de activos, un cuarto gestiona sus inversiones de manera independiente y una proporción similar recurre a los servicios de su asesor. Sin embargo, persiste una percepción de falta de legitimidad o capacidad: el 20% dicen que está es la mayor barrera para implicarse más en la gestión de su dinero, lo que pone en el punto de mira la necesidad de que los banqueros ofrezcan más educación financiera.

Delphine Barbaud, banquera senior de Lombard Odier en Ginebra, admite que las clientas de la firma «conceden gran importancia a la calidad de los conocimientos y a la claridad de las explicaciones. Compartimos con ellas nuestros análisis, ayudándolas a definir un enfoque a largo plazo y a filtrar todo el ruido de fondo de los medios de comunicación y mercados financieros. También tenemos el deber de explicar claramente los riesgos y oportunidades de invertir en un mundo cada vez más complejo».

Es interesante observar algunas diferencias regionales en la gestión del patrimonio. Las mujeres en Francia se describen como muy autónomas a la hora de gestionar su patrimonio, mientras que sus homólogas belgas suelen preferir el formato de asesoramiento. En Suiza, no obstante, prefieren delegar la gestión.

Escaso conocimiento de los activos privados

El 38% de las encuestadas afirman que su conocimiento de los activos privados es básico o inexistente. Esta falta de familiaridad es la razón principal citada para no haber invertido todavía en esta clase de activos. Confirma una observación preexistente de que a las mujeres les gusta recibir información detallada sobre temas de inversión, con vistas a tomar decisiones con conocimiento de causa.

Gérard Felley, socio y responsable de los mercados suizos y francófonos de clientes privados en Lombard Odier, declara que su objetivo principal es «apoyar a nuestros clientes a gestionar sus activos, por lo que es esencial para nosotros entender las expectativas de nuestras clientas. La creación de LO Women en 2016 también surgió de conversaciones con nuestras clientas y la necesidad de satisfacer sus expectativas en relación con la gestión de patrimonios. Aunque las finanzas han sido tradicionalmente dominadas por el hombre, creemos firmemente en las oportunidades de crecimiento que representa este segmento de nuestra base de clientes, dada que el 40% de la riqueza del mundo está en las manos de las mujeres».

El auge de las tecnologías de inteligencia artificial está impulsando el valor de los fondos de venture capital y private equity, según se desprende de un reciente informe elaborado por Bain & Company. El sector se ha estabilizado durante el segundo trimestre del año, con una captación de más de 85.000 millones de euros en todo el mundo: se trata de una disminución del 1% respecto al trimestre anterior, que estuvo muy impactado por las operaciones de OpenAI y Stripe (de más de 9.000 y 6.000 millones de euros, respectivamente).

Aunque Estados Unidos sigue acaparando el protagonismo del capital riesgo gracias a los sectores de biotecnología e inteligencia artificial, otros países están empezando a ser relevantes. Es el caso de India, que experimentó un crecimiento intertrimestral del 62%, Corea del Sur y Australia. China, en cambio experimentó una caída del 22% en esta tipología de inversiones, debido a la ralentización de su economía, las tensiones comerciales globales y la regulación de las empresas tecnológicas. Europa, por su parte muestra un crecimiento del 6% respecto al primer trimestre del año.

Por otro lado, el valor de las operaciones en empresas en etapa temprana y avanzada se ha visto incrementado durante el segundo trimestre de 2023, con un crecimiento del 8% y el 42%, respectivamente. Por su parte las operaciones en fases semilla se han mantenido constantes. Las operaciones de venture capital corporativo tampoco han variado respecto al primer trimestre del año, en el que ya representaron el 21% de toda la financiación.

Alvaro Pires, socio de Bain & Company en Madrid, comenta: “nuestro informe refleja el impacto positivo de la inteligencia artificial en el sector del venture capital y el private equity en Europa. A pesar de los desafíos globales, vemos un continuo crecimiento en la región, lo que demuestra el potencial que tiene para atraer inversiones en tecnología. Europa está demostrando su resiliencia y su capacidad para competir en este emocionante espacio de innovación.”

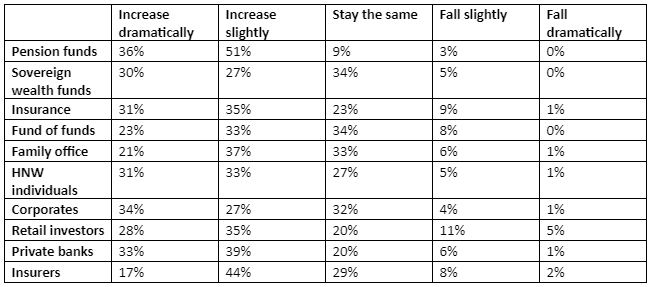

Un reciente estudio de Ocorian muestra que casi nueve de cada diez (87%) gestores de fondos alternativos prevén que las entradas de fondos de pensiones en fondos alternativos aumenten en los próximos 18 meses. Casi dos quintas partes (36%) esperan un aumento espectacular. Por el contrario, sólo el 9% cree que los niveles se mantendrán y el 3% prevé un ligero descenso.

Su estudio con gestores de fondos alternativos del Reino Unido, Estados Unidos y Europa reveló que casi tres cuartas partes (72%) esperan que las entradas en fondos alternativos procedentes de bancos privados aumenten en los próximos 18 meses, y un 33% espera que aumenten drásticamente. Alrededor del 20% cree que los niveles se mantendrán sin cambios y el 6% prevé un ligero descenso, según la encuesta del proveedor especializado en servicios de fondos alternativos y de soluciones de administración de entidades, fiduciarias y de cumplimiento normativo,.

Seis de cada 10 (61%) prevén un aumento de las inversiones en activos alternativos procedentes de empresas en los próximos 18 meses, con un 34% que espera un incremento espectacular. Alrededor de un tercio (32%) prevé que los niveles se mantendrán sin cambios y el 4% prevé un ligero descenso.

La investigación de Ocorian, que gestiona más de 15.000 estructuras en nombre de más de 6.000 clientes en todo el mundo, muestra que el aumento de las entradas se produce en un momento en que los gestores de activos alternativos creen que los niveles de oportunidades de inversión atractivas también están aumentando. Más de nueve de cada diez (93%) de los gestores de activos alternativos consideran que los niveles de oportunidades de inversión atractivas aumentarán en los próximos tres años, y el 17% prevé un incremento espectacular. Sólo el 5% cree que los niveles se mantendrán iguales, y sólo el 2% cree que los niveles descenderán ligeramente.

Paul Spendiff, director de Desarrollo de Negocio de Fondos Globales de Ocorian, ha declarado que el estudio muestra que los gestores de activos alternativos «se sienten muy optimistas de cara a los próximos 18 meses, con niveles crecientes de flujos de entrada en todos los sectores y, en particular, de fondos de pensiones, bancos privados y empresas que desean cosechar los beneficios que pueden aportar los activos alternativos, ayudando a reducir la volatilidad, mejorar los rendimientos y aumentar la diversificación. Estos ingresos vienen con «condiciones», ya que los inversores solicitan más información personalizada, transparencia e información detallada a nivel de activos. Estas peticiones están poniendo al límite a los equipos operativos incluso de los mayores gestores de activos alternativos, lo que les lleva a recurrir a empresas como Ocorian para que les ayuden a informar a sus inversores».

Los datos proporcionados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama) correspondientes al segundo trimestre del año desvelan que los activos netos de los UCITS y los fondos alternativos (FIA) aumentaron un 2%, hasta situarse en los 19,8 billones de euros. Además, la adquisición neta de fondos de inversión por parte de los hogares europeos siguió siendo positiva. En este caso, las cifras son del primer trimestre, con un total de 31.000 millones de euros, más que los 22.000 millones del trimestre anterior. En cambio, las otras dos grandes categorías de inversores en fondos (aseguradoras y fondos de pensiones) redujeron sus participaciones en 8.000 millones de euros durante el primer trimestre de 2023.

Sin embargo, las cifras de flujos de inversión del organismo desvelan tendencias dispares entre las distintas clases de activos. En primer lugar, los fondos UCITS registraron salidas netas de 1.000 millones de euros, frente a entradas netas de 76.000 millones de euros en el primer trimestre. La mayor sangría provino de los fondos de renta variable y multiactivos, que registraron reembolsos por 13.000 y 21.000 millones de euros, respectivamente.

Por el contrario, lo fondos de renta fija continuaron registrando suscripciones récord, esta vez, con flujos de entrada por 35.000 millones de euros. Sin embargo, la fiebre por este activo parece que afloja en intensidad, puesto que las entradas de inversión en el primer trimestre ascendieron a 51.000 millones de euros. Los fondos monetarios también atrajeron flujos, en concreto, por 5.000 millones de euros.

Los FIA, por su parte, registraron suscripciones netas por 9.000 millones de euros, por lo que pudo revertir en parte los reembolsos netos de 24.000 millones del primer trimestre. Aquí, la tendencia de flujos de inversión fue similar a la de los fondos UCITS, puesto que los productos de renta variable y multiactivos también registraron salidas netas: 20.000 millones y 13.000 millones de euros, respectivamente. Mientras, los fondos de obligaciones registraron entradas netas de 8.000 millones, por lo que también pudieron frenar las salidas del primer trimestre, que ascendieron a 25.000 millones de euros.

Los FIA monetarios registraron entradas netas por un total de 3.000 millones de euros, mientras que las suscripciones en los inmobiliarios alcanzaron los 3.000 millones de euros. Otros fondos registraron entradas netas de 27.000 millones de euros.

Los fondos SFDR calificados como artículo 9 registraron entradas netas por noveno trimestre consecutivo, en concreto, por 3.900 millones de euros, una cifra ligeramente inferior a la del primer trimestre de 5.300 millones de euros. Los fondos artículo 8 registraron salidas netas de 22.400 millones, frente a suscripciones netas de 26 900 millones de euros de enero a marzo.