La inversión en infraestructuras y el impacto en las oportunidades

| Por Héctor Chamizo | 0 Comentarios

Desde su aprobación a finales de 2021, la Ley de Inversión en Infraestructuras y Empleo (IIJA) ha sido aclamada como un gran paso hacia la reconstrucción de las infraestructuras de Estados Unidos.

En opinión de los expertos de Global X ETFs, la IIJA es, de hecho, «una inversión generacional que acaba de empezar a afectar a las empresas del sector de las infraestructuras». Quizás debido a la notoriedad de la IIJA, parece faltar el discurso sobre cómo otra legislación reciente podría contribuir a las infraestructuras estadounidenses.

La Ley de Reducción de la Inflación (IRA) y la Ley de Creación de Incentivos Útiles para la Producción de Semiconductores (CHIPS) están diseñadas para reforzar la competitividad de Estados Unidos en tecnologías disruptivas como las energías renovables, las baterías y los vehículos eléctricos, así como los semiconductores.

«Es probable que ambos paquetes fomenten el desarrollo de la capacidad de fabricación, las redes de distribución y otros activos de la cadena de suministro nacional», aseguran desde Global X.

La Ley de Reducción de la Inflación es la mayor inversión de la historia de Estados Unidos en la lucha contra el cambio climático, ya que aporta unos 370.000 millones de dólares para reforzar los esfuerzos de sostenibilidad, aumentar la seguridad energética y reducir los costes de la energía.

El proyecto de ley utiliza créditos fiscales como principal mecanismo para atraer a Estados Unidos la fabricación de tecnologías limpias y energías renovables, y hay pruebas de que la estrategia está funcionando.

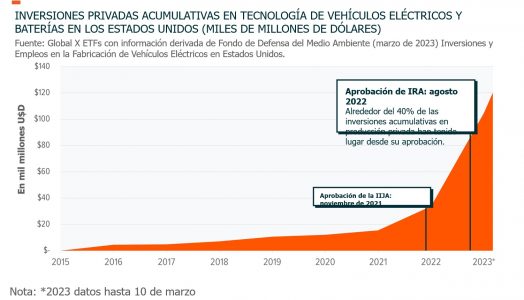

Según la Casa Blanca, desde la aprobación de la IRA en agosto de 2022, «se han anunciado inversiones del sector privado por valor de al menos 45.000 millones de dólares en toda la cadena de suministro de vehículos limpios y baterías de EE.UU.

Se calcula que 150.000 millones de dólares han entrado en el país para iniciativas de energía limpia a escala de servicios públicos, más que el total gastado entre 2017 y 2021.3 Algunas de estas inversiones estaban en marcha antes de la aprobación de la ley, pero en nuestra opinión la IRA es en gran parte responsable del diluvio de gasto nacional en inversiones en tecnología limpia de los últimos meses.

Además de los incentivos a la producción y la fabricación, la inversión de la IRA puede llegar a las empresas de infraestructuras de varias maneras. Por ejemplo, para dar cabida a la creciente capacidad de las energías renovables, la red requiere mejoras. Las fuentes de energía renovables, como la solar y la eólica, son intermitentes y dependen de la disponibilidad de recursos naturales.

Por ello, la infraestructura de transmisión y la capacidad de almacenamiento de energía son fundamentales para gestionar las fluctuaciones de la producción. El Departamento de Energía estima que la capacidad de transmisión de electricidad debe aumentar un 60% de aquí a 2030 para mantener el objetivo de la Administración Biden de lograr un 100% de electricidad limpia en 2035. La construcción de miles de kilómetros de estas líneas de transmisión podría estimular la demanda en toda la cadena de valor de las infraestructuras.

Otra forma de que la inversión de la IRA fluya hacia el sector de las infraestructuras es que el proyecto de ley apoya medidas de eficiencia energética que podrían catalizar la demanda de adaptación de las estructuras existentes para que cumplan las normas nuevas y futuras.

La Ley CHIPS incentiva la construcción de nuevas fábricas nacionales de semiconductores. En comparación con la IIJA y la IRA, la Ley CHIPS se encuentra en las primeras fases de aplicación, ya que las solicitudes de financiación se abrieron en marzo de 2023.

Sin embargo, desde su aprobación en agosto de 2022, se han anunciado más de 210.000 millones de dólares en inversiones privadas para proyectos de semiconductores en 20 estados, según la Asociación de la Industria de Semiconductores.

El gasto en infraestructuras, el gran tema de debate

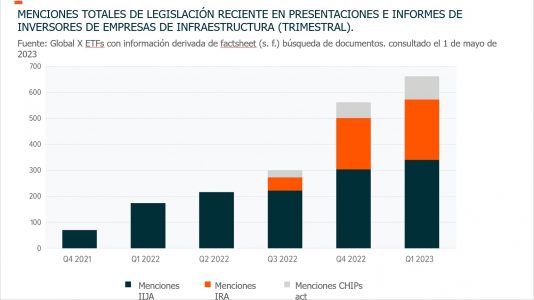

Las orientaciones de gestión de las empresas de infraestructuras estadounidenses siguen apuntando a finales de 2023 como la fecha en la que los beneficios de la IIJA, la IRA y la Ley CHIPS probablemente comiencen en serio. Aunque la IIJA, la IRA y la Ley CHIPS siguen en sus primeras fases, las menciones de las empresas se han intensificado en los últimos trimestres.

Jacobs Solutions (Construcción e ingeniería): Durante la llamada de resultados del primer trimestre de 2023, la dirección predijo que la financiación de la IIJA, la IRA y la Ley CHIPS podría alcanzar su pleno rendimiento a finales de 2023, con una superposición de financiación máxima que continuaría durante 4-5 trimestres consecutivos.

Sempra Energy (servicios públicos/construcción e ingeniería): Durante la presentación de resultados del tercer trimestre de 2022, la dirección afirmó que el énfasis de la IRA en la electrificación de la red podría actuar como un «importante motor» de la demanda de transmisión y distribución. En la presentación de resultados del primer trimestre de 2023, la dirección reiteró las perspectivas de demanda de transmisión y distribución, y expresó su deseo de participar en otras iniciativas financiadas por los proyectos de ley, como los centros de hidrógeno y los proyectos de almacenamiento de energía.

United Rentals (Equipment): Durante la presentación de resultados del cuarto trimestre de 2022, la dirección identificó la IIJA, la IRA, la Ley CHIPS y las tendencias generales de deslocalización como posibles impulsores de la demanda. En la presentación de resultados del primer trimestre de 2023, la dirección sugirió que el gasto ha comenzado a tener un impacto, pero que la mayoría de los vientos de cola relacionados con la legislación estaban por llegar.

Rockwell Automation (Equipment): Durante la presentación de resultados del segundo trimestre de 2023, la dirección señaló que las perspectivas para el segmento de vehículos eléctricos y baterías de la empresa y sus operaciones de semiconductores parecían sólidas, debido en parte a la reciente legislación. La dirección explicó que el crecimiento en estas industrias podría impulsar los casos de uso de la automatización y los equipos pertinentes.

Nucor (Materiales): Durante la convocatoria de beneficios del primer trimestre de 2023, la dirección estimó que, combinadas, las leyes IIJA, IRA y CHIPS «tienen el potencial de generar hasta 8 millones de toneladas de demanda incremental de acero al año durante el resto de esta década».

Conclusiones: Múltiples oportunidades en el espacio de infraestructuras estadounidense

La IIJA, la IRA y la Ley CHIPS se suman a la ya estructuralmente fuerte demanda de desarrollo de infraestructuras en Estados Unidos. La IIJA se configura como un impulso generacional a la demanda de construcción, y podría haber solapamiento con las medidas de la IRA y la Ley CHIPS que buscan reconstituir las cadenas de suministro de tecnología disruptiva de Estados Unidos. «Con este histórico apoyo legislativo, las empresas del sector de las infraestructuras de Estados Unidos están preparadas para beneficiarse en los próximos años», analizan estos expertos.