Foto cedidaVictor Cuenca Barrero, head de la oficina de Miami de Vontobel SFA

Vontobel Swiss Financial Advisors (SFA) ha nombrado a Víctor Cuenca Head de Wealth Management para la sucursal de Miami. Cuenca tiene más de 20 años de experiencia en el desarrollo de negocio con clientes institucionales y de banca privada en Latinoamérica, España y Portugal.

Será responsable de fortalecer las relaciones con los clientes de wealth management en Miami y de implementar la estrategia comercial de Vontobel SFA con los clientes latinoamericanos, incluidos los residentes y no residentes en EE.UU. en el continente americano.

Cuenca llega procedente de Santander Private Banking en Miami, donde ocupó varios puestos de responsabilidad en asesoramiento financiero y desarrollo de negocio.

Anteriormente, trabajó para Allfunds Bank, donde ocupó el cargo de jefe de Ventas España y, previamente, de director Regional para Latinoamérica.

Es Licenciado en Ciencias Económicas por la Universidad de Alcalá de Madrid y Executive MBA por el IE Business School de la capital española.

«Nos complace dar la bienvenida a Víctor, cuya trayectoria centrada en el cliente está bien alineada con nuestra prioridad de ofrecer soluciones de calidad a los inversores», dijo Peter Romanzina, CEO de Vontobel SFA.

La llegada del banquero demuestra “aún más nuestro compromiso de mantener un fuerte crecimiento en Estados Unidos con una huella ampliada, al tiempo que ayudamos a nuestros clientes a diversificar su patrimonio a nivel mundial», agregó Romanzina.

Cuenca enfatizó su entusiasmo por unirse a Vontobel SFA y destacó la importancia de los servicios que ofrece el banco suizo.

«Estoy emocionado de unirme a Vontobel SFA y llevar esta nueva oferta desde nuestra oficina de Miami a los inversionistas latinoamericanos… Los servicios personalizados y de valor agregado de Vontobel ofrecen una gran oportunidad a los individuos de alto patrimonio. Miami está estrechamente conectada con América Latina y es considerada la capital financiera de la región, por lo que nuestra presencia aquí es clave para desarrollar este mercado». aquí es clave para desarrollar este mercado», agregó la nueva incorporación.

Foto: Sandid. ¿Mantendrá el sector asegurador del automóvil su velocidad de crucero?

Generali ha llegado a un acuerdo con Allianz para la cesión de TUA Assicurazioni S.p.A. La transacción está alineada con la implementación de la estrategia Lifetime Partner 24:Driving Growth del grupo en Italia, con el objetivo de impulsar un crecimiento rentable y la simplificación para hacer más eficiente su operatividad y aumentar la diversificación del negocio No Vida.

Anteriormente parte de Cattolica Assicurazioni, TUA Assicurazioni es una filial del grupo centrada en el negocio No Vida del mercado italiano. La aseguradora opera principalmente en el ramo de automóviles, que representa cerca del 60% de sus primas y que comercializa a través de una red de distribución compuesta principalmente por agentes y colaboradores no exclusivos.

El precio total de la transacción es de 280 millones de euros en efectivo, sujeto a ajustes en línea con la práctica del mercado para este tipo de transacciones. La transacción añadirá aproximadamente 1 punto porcentual a la ratio de Solvencia II del Grupo Generali y tendrá un impacto insignificante en el beneficio por acción de la compañía.

Se espera que la operación se complete en el primer trimestre de 2024, ya que está sujeta a la obtención de las autorizaciones necesarias por parte de las autoridades competentes.

Mediobanca – Banca di Credito Finanziario S.p.A y Rothschild & Co actuaron como asesores financieros y el despacho de abogados Gianni & Origoni, como asesor legal.

Ana Claver ha sido nombrada Head of Europe Wholesale de Robeco, cargo que desempeña desde el 1 de octubre. En este nuevo puesto, supervisará los equipos de wholesale, además de desarrollar y ejecutar planes estratégicos para esta división en Europa, de acuerdo con los objetivos generales de Robeco. Anteriormente, Ana Claver ocupó el puesto de directora general de Iberia, US Offshore y Latam de Robeco.

Malick Badije, director global de Ventas y Marketing de Robeco, afirmó que Claver «tiene una larga trayectoria de gestión exitosa de los equipos de ventas y gestión de cuentas de Robeco, con un enfoque centrado en el cliente. Esto se tradujo en un crecimiento de nuestros ingresos y activos bajo gestión en el mercado ibérico».

En este punto, el directivo recordó que Claver lleva en Robeco desde 2006, «por lo que promocionarla a un puesto con un alcance más amplio en el ámbito mayorista europeo era lo lógico». Badije valora que «es reconocida por centrarse en la satisfacción del cliente, estrechar las relaciones y contar con capacidades estratégicas y una visión de futuro extraordinarias. Estas habilidades le resultarán valiosas para guiar al equipo y mantenerlo a la cabeza de un panorama de inversión que evoluciona sin cesar».

Ana Claver, Head of Europe Wholesale de Robeco, admitió tener «muchas ganas» de trabajar con los equipos de ventas de todos los países de la región. «Mi propósito es acelerar el crecimiento aunando los esfuerzos del equipo de expertos de Robeco de todo el ámbito Wholesale. Juntos, seguiremos impulsando la innovación y prestando el mejor servicio posible a nuestros clientes europeos, con el fin de orientarles para que logren sus objetivos financieros y de sostenibilidad», aseguró.

Tikehau Capital, la gestora global de fondos alternativos, ha anunciado una inversión de 120 millones de euros en Biobest, líder en polinización y control biológico integrado de plagas y enfermedades. Esta operación marca la inversión inaugural de la estrategia de agricultura regenerativa de capital privado de Tikehau Capital y está en consonancia con su misión de impacto de apoyar a las empresas que reducen activamente las emisiones de carbono, protegen los recursos hídricos y restauran la biodiversidad.

Esta inversión estratégica se realiza junto a los antiguos accionistas de Biobest, así como M&G, Unigrains y Sofiproteol. Esta inyección de capital financiará la adquisición de Biotrop, empresa brasileña especializada en soluciones biológicas para la nutrición y protección de cultivos en campo abierto.

La agricultura, el uso de la tierra y la deforestación combinados representan la segunda mayor fuente de emisiones de gases de efecto invernadero a nivel mundial y un importante contribuyente al declive de la biodiversidad, además de utilizar el 70% del agua dulce disponible. Tikehau Capital, en asociación con AXA y Unilever, está invirtiendo en empresas que ofrecen soluciones para permitir la transición de la agricultura a prácticas regenerativas, con la ambición de generar un impacto positivo en la salud del suelo y los recursos medioambientales. Tales prácticas desempeñan un papel fundamental a la hora de abordar el cambio climático y los retos medioambientales. Unos suelos sanos pueden secuestrar carbono, promover la biodiversidad, conservar el agua y mejorar la resiliencia agrícola, lo que a su vez proporciona alimentos nutritivos, fibra textil y fuentes de biomasa, al tiempo que proporciona fuentes de ingresos sostenibles para millones de personas.

«En Tikehau Capital creemos firmemente que los inversores tienen la responsabilidad de contribuir activamente a los esfuerzos mundiales dirigidos a mitigar el impacto de la agricultura. Estamos muy contentos de anunciar nuestra primera inversión en Biobest, un proyecto que se alinea perfectamente con nuestra estrategia de impacto de capital privado. Mantenemos nuestro compromiso de satisfacer las crecientes necesidades de financiación de las empresas dedicadas a preservar la salud del suelo, ofrecer productos sostenibles y avanzar en soluciones que aceleren esta transición vital», declaró Emmanuel Laillier, responsable de capital riesgo de Tikehau Capital.

«Estamos encantados de apoyar a Biobest en esta adquisición transformadora, que reforzará su posición como líder mundial en la transición hacia una agricultura más sostenible. Los recursos y la experiencia combinados de Tikehau Capital, AXA y Unilever permitirán a Biobest acelerar su expansión mundial y contribuir significativamente al cambio hacia una agricultura sostenible». Laurent-David Charbit, Codirector de la Estrategia de Agricultura Regenerativa de Capital Privado de Tikehau Capital.

«La adquisición de Biotrop marca un hito importante para Biobest, consolidando aún más nuestra exitosa estrategia de fusiones y adquisiciones junto con nuestro sólido crecimiento orgánico. Con el respaldo de la estrategia de agricultura regenerativa de capital privado de Tikehau Capital, junto con la asociación estratégica con AXA y Unilever, Biobest está preparada para acelerar sus esfuerzos de expansión, haciendo una contribución sustancial a la agricultura al tiempo que fortalece nuestra posición preeminente en la gestión sostenible de los cultivos», remarcó Jean-Marc Vandoorne, CEO de Biobest.

Se prevé que la operación concluya antes de fin de año, siempre que se cumplan las condiciones de cierre habituales. Con presencia en más de 60 países, Biobest es líder mundial en el control biológico de plagas y enfermedades. La adquisición de Biotrop posiciona a Biobest como uno de los principales actores en Sudamérica, ampliando su gama de soluciones biológicas para abarcar el biocontrol (insectos beneficiosos y biopesticidas), inoculantes, bioestimulantes y servicios de polinización.

Foto cedidaJerome Powell, presidente de la Reserva Federal.

Si el dato de septiembre de desempleo en Estados Unidos vino a añadir incertidumbre a los movimientos venideros de la Reserva Federal, el último informe de inflación tampoco aclara el panorama. De esta forma, la próxima reunión de la Fed puede que sea una de las más inciertas de los últimos tiempos.

Tiffany Wilding, economista de PIMCO, admite que el dato de inflación «no ha sido suficiente para modificar sustancialmente nuestras previsiones generales del IPC», pero sí ha subrayado su escepticismo respecto a las previsiones económicas de aterrizaje suave de la Reserva Federal estadounidense. «Aunque la deflación de los bienes básicos está ayudando a reducir la inflación general, la falta de avances en las categorías de servicios sensibles a los salarios subraya nuestra opinión de que será necesaria una mayor debilidad del mercado laboral, incluido un aumento de la tasa de desempleo, para que la inflación vuelva al objetivo del 2% de la Reserva Federal».

El IPC de septiembre de Estados Unidos mostró que la tasa subyacente subió un 0,3% intermensual, más de lo previsto, lo que contribuyó a impulsar la inflación general hasta el 0,4% respecto al mes anterior. «Gran parte de la sorpresa al alza con respecto a las previsiones se debió a la volatilidad en las categorías de alojamiento, con una recuperación sustancial de los precios hoteleros tras varios meses de descenso», explicó Wilding, que añadió como razones de este dato de IPC a los alquileres. «Aún así, la reaceleración de las categorías de servicios básicos sensibles a los salarios en los últimos meses es preocupante», concluye la experta.

¿Qué implicaciones puede tener en la política monetaria de la Reserva Federal? Wilding cree que, a corto plazo, la influencia es complicada de prever. «Si bien este informe, tras el sólido informe sobre las nóminas, aboga a favor de una nueva subida de tipos antes de finales de año, como prevé la mayoría de los funcionarios de la Reserva Federal, el endurecimiento de las condiciones financieras (si se mantiene) está haciendo gran parte del trabajo por ellos», asegura. Por lo tanto, la experta cree que el dato «genera cierta ansiedad en la Fed» y si hasta ahora ha sido escéptica en cuanto a la posibilidad de que lleve a cabo la subida prevista para el segundo semestre de 2023, «nos inclinamos a favor de que lo consigan a pesar del reciente endurecimiento de las condiciones financieras. Es una decisión muy reñida», asevera.

Desde AllianceBernstein creen que los últimos datos de inflación «son importantes» porque «no fuerzan la mano de la Reserva Federal en ninguna dirección, ya que tienen la opción de subir los tipos el mes que viene, o aguantar y esperar más información». Eso sí, su previsión es que «opten por la segunda opción» debido a que los datos muestran que el camino hacia una inflación del 2% va a ser largo. «Aún no se puede dar por sentado el destino final, lo que mantendrá a la Fed alerta no solo durante los próximos meses, sino que probablemente también durante los próximos trimestres», explican desde AllianceBernstein.

Una opinión, asimismo, que se refuerza con los mensajes que la Fed está lanzando esta semana. Los expertos de AllianceBernstein recuerdan que «hay semanas en las que la Fed manda a los halcones, pero esta semana ha sido diferente y ha dejado volar las palomas, ya que varios funcionarios de la Fed han restado importancia a la necesidad de nuevas subidas de tipos» y citan, como ejemplo al presidente de la Reserva Federal de Atlanta, Raphael Bostic, que dijo que no cree que la Fed necesite subir más los tipos para volver a situar la inflación en el objetivo del 2%.

Por su parte, Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, recuerda que el dato se publicó «en un contexto macroeconómico complejo», ya que «no solo acabamos de vivir uno de los aumentos más drásticos en los tipos de interés de los bonos de deuda americanos desde la crisis financiera de 2007, sino que estamos navegando la incertidumbre de una nueva guerra y las implicaciones geopolíticas que puedan tener».

Para la Fed, la situación en general tiene tres implicaciones, según Duarte. Primero, los datos de inflación mantienen vivo el escenario de un aterrizaje suave, «sin embargo, un mercado laboral sorpresivamente robusto y el que la inflación no ceda decisivamente igualmente, mantiene viva la posibilidad de posteriores aumentos de tasas». Segundo, si la guerra se convierte en un factor global, «los precios de materias primas como el petróleo pueden aumentar, encendiendo nuevamente la presión inflacionista» y tercero, la subida en los tipos de interés «ha restringido las condiciones financieras lo que comprime la demanda privada y podría hacer que finalmente se materialicen los esfuerzos de la Fed en enfriar la economía».

El experto concluye que, en general, el panorama sigue marcado por incertidumbre geopolítica global y por una inflación que no cede decisivamente, lo que hace que la Fed «no tenga suficientes argumentos aún para empezar a reducir tipos de interés y que no descarte más subidas en el futuro cercano».

Para Bank of America, el último dato del IPC estadounidense es «en cierto modo, representativo de la dinámica mostrada por las últimas publicaciones en más de 30 países»: la inflación general se vio afectada por la subida de los precios del petróleo y, mientras que la subyacente de los bienes sigue suavizándose, la de los servicios se mantiene estable». Además, deja claro que el organismo «sigue dependiendo estrictamente de los datos», por lo que las próximas citas clave del mercado estarán en las ventas minoristas de esta semana. Por lo tanto, con este dato, «las probabilidades de una nueva subida de tipos de la Reserva Federal están muy reñidas, en equilibrio entre la solidez de los datos y el reciente endurecimiento financiero», según los estrategas de la firma.

La renta variable global continuó subiendo en julio, pues los temores sobre un posible “hard landing” parecen haberse disipado ante la persistente inflación y el aumento de los tipos de interés. El índice S&P 500 obtuvo una rentabilidad de 3,2%1 (USD), mientras que el índice MSCI Europe (EUR) subió un 2,0%1y el índice MSCI Japan (JPY) aumentó un 1,3%1. Sin embargo, los que mejor comportamiento tuvieron este mes fueron los mercados emergentes: el índice MSCI EM repuntó un 6,3% (USD).

China se disparó y mantuvo las ganancias al obtener una rentabilidad de 10,7% (USD) el índice MSCI China, después de que los responsables de la política monetaria del país apuntaran a nuevas medidas de estímulo sin ofrecer detalles. Aunque la mayoría de los analistas no prevén el tipo de medidas de respaldo masivas vistas en situaciones de crisis anteriores, el riesgo de inestabilidad se ha reducido.

La tir del bono del Tesoro estadounidense a 10 años aumentó, cerrando julio en 3,95%2, tras alcanzar un máximo de 4,06%3 durante el mes, después de que la Reserva Federal decidiera subir los tipos y los datos económicos sorprendieran al alza. El índice VIX continuó a la baja, cerrando el mes en 13,9 puntos2.

Ante las últimas semanas del verano y la ola de calor que parece apretar en la mayor parte del mundo, la inflación por fin muestra signos de enfriamiento. El índice de precios al consumo (IPC) y el IPC subyacente (excluyendo alimentos y energía) de Estados Unidos aumentaron a una tasa mensual del 0,2%4 y a tasas anuales del 3,0%4 y el 4,8%4, respectivamente, estas últimas, son las más bajas desde octubre de 2021. La Reserva Federal subió los tipos de interés un 0,25% en julio por undécima vez en los últimos 17 meses con el fin de controlar la inflación, si bien apenas indicó cuándo podría volver a subirlos, si acaso. Como resultado, los “fed funds rates” aumentaron hasta un nuevo máximo de entre el 5,25% y 5,5%5, su nivel más alto desde enero de 2001. La expectativa de recesión, si es que llega a producirse, ha sido aplazada hasta 2024. Ante la persistente solidez del mercado laboral y una economía que sigue creciendo, la inflación continúa por encima del objetivo del 2% de la Reserva Federal. Aunque sigue sin arrojar luz sobre cuáles serán sus próximos pasos, el regulador estadounidense dio a entender su disposición a actuar en caso necesario.

El 27 de julio, el Banco Central Europeo (BCE) también anunció una subida de los tipos de interés de 0,25%6 indicando que la inflación, aunque se está ralentizando, permanecía en niveles demasiado elevados. Apuntaron a mantener unos tipos restrictivos durante el tiempo que sea necesario para reducir la inflación y acercarla al objetivo del 2%. Por su parte, el Banco de Japón anunció la decisión unánime de mantener sin cambios el tipo oficial a corto plazo. Sin embargo, con el fin de favorecer la sostenibilidad de su política de estímulos, el Banco de Japón adoptó la decisión de ampliar el alcance de su política de control de la curva de tipos.

Dado que los bancos centrales de todo el mundo siguen supeditando sus decisiones a los datos económicos, bien podríamos estar ante el comienzo del fin del ciclo de subidas de los tipos dado que la inflación sigue moderándose. Sin embargo, mantenemos un enfoque que nos brinda agilidad y nos encontramos bien posicionados para gestionar ambos riesgos de cola. Aumentamos el riesgo en las carteras con un determinado nivel objetivo de riesgo. La volatilidad materializada de la cartera ha aumentado moderadamente y el ajuste nos ha permitido mantener sin cambios las asignaciones a activos en general, implementando al mismo tiempo los siguientes cambios tácticos en julio:

En renta variable, pasamos de una posición neutral a una sobreponderación en renta variable estadounidense, dada la solidez del mercado laboral, mientras que la debilidad de los márgenes de beneficios corporativos alcanza mínimos y rebota. El “momentum” fundamental está virando a favor de la renta variable estadounidense en detrimento de la renta variable de la zona euro.

Aumentó nuestro optimismo en torno a la renta variable estadounidense de compañías de pequeña capitalización porque creemos que es la mejor valorada en nuestra perspectiva de que no ocurrirá un “hard landing” en la economía. La pequeña capitalización representa una beta más elevada ante la resiliencia del crecimiento de la economía.

Pasamos de una posición neutral a una infraponderada en renta variable europea, dado que la economía europea muestra indicios de debilidad y existe el riesgo de que los máximos de los márgenes de beneficio de las compañías reviertan el rumbo de la renta variable de la zona euro.

Pasamos de estar positivos a una posición neutral en lo relativo a bancos de la zona euro, dado que el crecimiento económico ha sido decepcionante en la región y las subidas de los tipos del BCE lastran la demanda.

Pasamos de una posición neutral a estar positivos con respecto a la deuda pública en Grecia, ya que las perspectivas para el crecimiento del país parecen más favorables que las de sus homólogos europeos por su dependencia en los servicios y el turismo. Los bonos griegos también presentan valoraciones razonables.

Pasamos de una posición neutral a estar positivos en torno a la deuda soberana de mercados emergentes en moneda local, dado que brindan ventajas en clave de diversificación y presentan una menor sensibilidad a los tipos de interés, además de tires más altas que los activos tradicionales investment grade de renta fija en el entorno actual. Al mismo tiempo, tomamos beneficios reduciendo la sobreponderación en bonos mexicanos con vencimientos más cortos.

Tribuna de opinión de Andrew Harmstone y Jim Caron, Managing Directors del equipo Global balanced risk control de Morgan Stanley Investment Management.

Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors. Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors

¿Es importante tener una previsión para el cuarto trimestre del año? Ciertamente lo es, pero Jeremiah Buckley, gestor de la estrategia Balanced de Janus Henderson Investors, piensa que se mantendrá una tónica similar a la del resto de 2023, por lo que considera que, ahora mismo, “es importante pensar más en el próximo año”.

El gestor, que participó en el evento Madrid Knowledge Exchange organizado por Janus Henderson, está trabajando con tres escenarios: el más optimista, el más pesimista y el central, que es el más equilibrado. “Como gestores de carteras, nuestro trabajo es prepararnos para todos estos escenarios”, puntualiza. Se trata de una previsión no muy diferente de la que proyecta la Reserva Federal: “Anticipamos un aterrizaje suave de la economía, con un crecimiento modesto del PIB real, quizás alrededor del 1%, y en el que la inflación se mantiene en torno al 3%”. Buckley calcula que los retornos de acciones y bonos aún pueden ser positivos en este escenario, algo ciertamente beneficioso para su estrategia, que es un fondo mixto que invierte de forma flexible y dinámica en activos muy líquidos, con un posicionamiento que enfatiza la alta calidad y el control del riesgo.

¿Qué hay de los otros dos escenarios? En el más optimista, el experto de Janus Henderson espera una normalización de los precios, con la inflación en torno al 2%, por lo que la Fed estaría dispuesta a relajar su política monetaria, iniciando un nuevo ciclo de bajadas de tipos. Sería un entorno positivo para acciones y bonos, en el que Buckley esperaría una aceleración en el crecimiento de los beneficios, por lo que rotaría la cartera hacia una posición más arriesgada, con mayor proporción de acciones.

Obviamente, el escenario más negativo es la otra cara de la moneda: que el impacto de la fuerte subida de los tipos de interés sea más profundo y prolongado de lo esperado, lo que provocaría varios trimestres de crecimiento negativo. En ese entorno, Buckley y su equipo adoptarían un posicionamiento más defensivo favoreciendo la renta fija.

Precisamente la posibilidad de estar subestimando el impacto de la fuerte subida de las tasas es lo que mantiene a Buckley alerta: “Creo que es demasiado pronto para concluir que ya hemos pasado la peor parte”. El gestor recuerda que, históricamente, suele haber cierto decalaje entre la última subida de tipos y la llegada de una recesión, habitualmente de entre uno y dos años; “Los tipos estaban en el 4,5% a finales de 2022, aún no hemos pasado un año entero a este nivel o superior”, insiste Buckley.

El gestor apunta a tres factores que explican el retraso de la economía real en recoger el efecto del ajuste. El primero, la comercialización masiva de hipotecas a tipo fijo, que permitió a muchos compradores refinanciarse durante la pandemia a tipos muy bajos, por lo que no han notado el impacto del encarecimiento de los costes de financiación. “Sí lo estamos viendo en las ventas de coches, que están en terreno recesivo”, puntualiza. Algo similar ha sucedido con las empresas americanas, que aprovecharon la liquidez masiva inyectada por los bancos centrales durante la pandemia para refinanciarse a costes muy bajos, por lo que ahora no tienen necesidades inmediatas de refinanciación. En tercer lugar, el gestor apunta a muchos proyectos de construcción e infraestructuras que fueron retrasados durante la pandemia, como los hogares multifamiliares; ahora muchos de estos proyectos se están finalizando, y se plantea la pregunta de si se iniciarán nuevos proyectos en un entorno de costes de financiación más elevados.

Descifrando la economía americana

Dentro de su escenario base, Buckley se muestra especialmente optimista con la renta variable americana: “Prevemos que el S&P 500 pueda aumentar sus ganancias entre un 5% y un 10%, impulsado principalmente por la recuperación de los márgenes debido a la reducción de los costes de las materias primas en 2024”.

Afirma que hay tres factores clave que respaldan esta perspectiva. La primera, que prevé que se recuperarán los márgenes empresariales a medida que se reduzca el coste de las materias primas: “Actualmente, aunque los precios de las materias primas han bajado, este efecto no se ha reflejado completamente en los costes de producción de las empresas. Eso cambiará en 2024”.

El segundo factor es la resolución del exceso de inventarios que ha lastrado a varios sectores durante 2023 como efecto del exceso de compras visto en 2022. “Esperamos que esta situación se normalice en 2024, lo que también impulsará las ganancias”.

El tercer factor tiene que ver con una de las temáticas a las que ofrece exposición la asignación a renta variable del Balanced: la exposición a valores ligados a la inteligencia artificial (IA). “Somos firmes creyentes en la IA y la innovación acelerada en la informática, lo que, creemos, impulsará el gasto fiscal en 2024”. El fondo ha podido beneficiarse a lo largo del año de algunos de los valores tecnológicos que más han impulsado la rentabilidad del índice, como Nvidia, Microsoft o Alphabet (sobrepondera las tres en cartera), aunque Buckley aclara que estas compañías cumplen con los criterios generales que exige a todos los valores que entren en la parte de renta variable de la estrategia: “Nos centramos en empresas de alto crecimiento y alta calidad que lideran la innovación y brindan valor a sus clientes. Buscamos empresas con balances sólidos y flujos de efectivo consistentes que estén innovando y proporcionando más valor a sus clientes”. La asignación actual del Balanced a renta variable se encuentra en torno al 61%, teniendo en cuenta que el 60% es la posición neutral del fondo.

En el lado de los bonos, el equipo ha estado aumentando la duración de la cartera para reflejar su visión de que la Fed ya está cerca del final de su ciclo restrictivo. “Esto se debe a que vemos que los datos económicos a corto plazo se están desacelerando y la perspectiva de inflación ha mejorado”, aclara Buckley. Éste indica que la cartera cuenta con bonos de alta calidad como treasuries, pero que también está encontrando oportunidades en activos securitizados, como emisiones MBS de agencias estadounidenses, porque considera que sus diferenciales son más atractivos que los de bonos con grado de inversión o high yield, “donde pensamos que hay mucho riesgo puesto en precio en los diferenciales”.

Un par de reflexiones

Para terminar, Buckley reflexiona sobre la conveniencia de tener en cartera una estrategia 60/40 como la suya. Incide sobre dos aspectos que considera clave: la flexibilidad y la confianza. “Hemos atravesado un ciclo completo del mercado, y eso nos ha enseñado que necesitamos tener flexibilidad y liquidez para tomar decisiones oportunas”.

La confianza es clave para acompañar a los partícipes en el largo plazo: “Hemos diseñado la estrategia de cartera equilibrada, de manera que reduzca la volatilidad de las inversiones a lo largo de los ciclos de mercado. Sabemos que, si los inversores se sienten seguros en sus inversiones, es más probable que obtengan mejores resultados a largo plazo”, explica el gestor. Dicho de otra manera: “Queremos que tengan la confianza de mantener sus carteras durante los momentos difíciles del mercado, ya que a menudo son esos momentos los que generan las mejores ganancias a largo plazo”, concluye el gestor.

El miércoles los operadores de renta fija disfrutaron de fuertes repuntes en el precio de los bonos soberanos. En Estados Unidos, la presidenta de la Fed de Dallas, Lorie Logan, reiteró el lunes lo que su homóloga de la Fed de San Francisco, Mary Daly, ya sugirió el jueves de la semana pasada: que el acusado movimiento al alza en TIR de los bonos tesoro está quitándole trabajo al FOMC y que, por lo tanto, esa última subida con la que especula el mercado puede acabar no siendo necesaria.

La curva de futuros ha pasado de descontar casi un 50% de probabilidades de otro incremento de 0,25% antes de final del año a asignar a este evento un 28%. Los inversores ahora anticipan unos tipos oficiales en 4,5% en diciembre de 2024 (3 recortes), cuando el “punto” del último mapa de la Reserva Federal está en 5,1%. Aunque este escenario no encaja con el de tipos peores durante más tiempo que defiende Jerome Powell, el castigo sufrido por los govies ha sido excesivo y el aparente giro en el discurso del banco central estadounidense podría justificar un repunte en la cotización del TBond y los Bunds.

Los comentarios de Logan, después del sorprendente dato de nóminas del viernes, y de Philip N. Jefferson, vicepresidente de la Fed, este pasado martes, han encendido la mecha en un mercado de bonos sumido en el pesimismo y en clara sobreventa técnica.

Con el mercado en sobreventa, como explicábamos hace unos días, y con el desahogo para las valoraciones que suponen tipos largos menos onerosos, la bolsa ha recuperado parte del terreno perdido desde finales de julio.

A pesar del desastre humanitario, el conflicto en Gaza no está obstaculizando este avance en el precio de las acciones. Ante conflictos bélicos como éste, y al albur de los efectos de la guerra en Ucrania a nivel macro, los gestores centran sus esfuerzos en determinar si este nuevo enfrentamiento afectará a la oferta/precios de la energía y otras materias primas relevantes a nivel industrial, y en las ondas expansivas que pueda tener por el riesgo de pasar de ser local a algo más global.

Respecto a lo primero, aunque el precio del gas sí se ha visto afectado, y a la espera de represalias económicas adicionales sobre Irán, el precio del petróleo se mantiene 10 dólares por debajo de los máximos de septiembre. El riesgo de escalada en el conflicto, sin ser de momento muy importante, es mayor. Resulta complicado -aunque la Casa Blanca lo desmienta– pensar que Hamás pueda haber actuado sin el beneplácito de Irán, y habrá que vigilar si los combates comienzan a extenderse hacia otros territorios en Cisjordania o Líbano, por ejemplo. En este sentido, el jueves, el Washington Post publicaba que Qatar y Estados Unidos pueden bloquear el acceso de Irán al recientemente otorgado fondo de ayuda dotado con 6.000 millones de dólares.

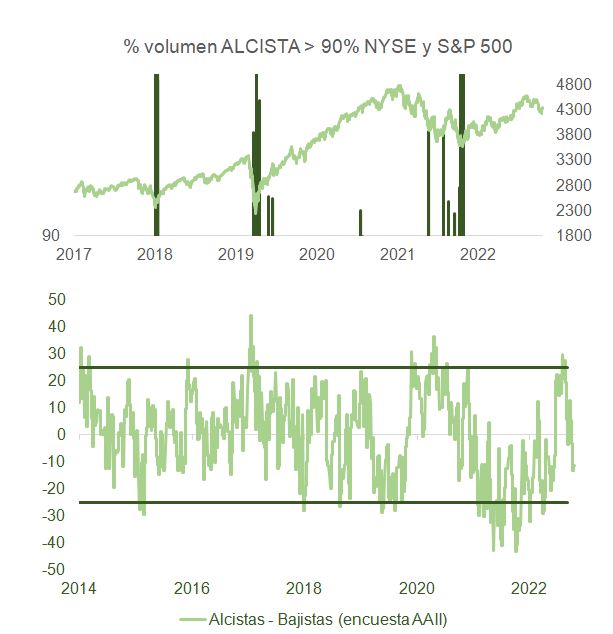

No obstante, y a pesar de la sobreventa técnica, no se han activado señales de capitulación, y las relacionadas con la calidad del rebote tampoco sugieren que vaya a ser demasiado duradero. Vemos en la gráfica, por ejemplo, que el volumen alcista esta semana en el S&P 500 está por debajo del 90%, que es el umbral que en el pasado ha marcado el inicio de recuperaciones con algo de recorrido. Además, y como podemos observar en la evolución de las encuestas de la Asociación Americana de Inversores Minoristas (AAII), el exceso de optimismo que anticipó la caída a partir de agosto no se ha depurado del todo aún.

Entretanto, estamos a punto de inaugurar el periodo de publicación de resultados para el tercer trimestre, con recientes revisiones alcistas a las guías de empresas estadounidenses. Aunque los tipos largos se estabilicen cerca de los niveles actuales, y a pesar de una disminución en los costes de producción y de un apalancamiento operativo aún favorable, las compañías no financieras europeas y norteamericanas tendrán que hacer frente a refinanciaciones de deuda por más de 800.000 millones de dólares en los próximos 12 meses. Aunque la “pared” de vencimientos de deuda no llegará hasta 2025, este importe representa aproximadamente un 7% de la deuda viva en estos mercados de crédito privado, y es relevante.

Como vemos en las gráficas de abajo, el coste por pago de intereses va a subir, dificultando que los márgenes operativos recuperen parte de la inercia alcista y afectando negativamente a la rentabilidad sobre recursos propios (ROE), al haberse encarecido considerablemente la financiación.

De momento, desde septiembre y según datos de Citi, las revisiones en beneficios empresariales en Europa y Estados Unidos han pasado a terreno negativo. Y a pesar de ello, el consenso de analistas aún descuenta crecimientos de 12% para 2024 y el S&P sigue cotizando a múltiplos próximos a las 19x. De momento, las primeras compañías en pasar por la palestra (Delta, Fastenal, Pepsi, United Healthcare) han dejado un buen sabor de boca a los inversores, aunque lo importante empezó este viernes con los grandes bancos, que parten de valoraciones ajustadas pero que también se ven amenazados por varios factores adversos (delta en remuneración de depósitos, deterioro en el ciclo de crédito, valoración de la cartera de bonos a vencimiento).

En un tono parecido al análisis de la Fed de Chicago de hace unas semanas, en el que se ponía de manifiesto que una parte importante de las subidas de tipos estaba aún por dejarse notar a nivel macro, el jueves la Reserva Federal de Boston emitía un informe que alertaba del agotamiento en el exceso de liquidez a nivel corporativo, anticipando que «los efectos de las subidas de los tipos de interés hasta la fecha sobre la inversión empresarial probablemente cobrarán fuerza en los próximos trimestres».

La esperanza es lo último que se pierde, y los inversores hacen esfuerzo por seguir viendo el vaso medio lleno, aunque con los nervios cada vez más a flor de piel. El dato de IPC y la subasta de TBonds volvió a hurgar el jueves en la herida del impacto de los tipos sobre las valoraciones en bolsa.

A corto plazo, mandarán los resultados empresariales del tercer trimestre y, en ausencia de visibilidad macro, también las cuestiones de carácter técnico y geopolítico (como la concreción de un plan de apoyo al mercado bursátil chino, después de las compras para sostener la cotización de algunos títulos en el sector bancario).

La estrategia de relocalizar algunas de las plantas manufactureras a ubicaciones que se encuentren más cercanas de sus centros de consumo, a lo que se ha denominado el nearshoring, no va a durar para siempre. México tiene la gran ventaja de la cercanía con el mercado de Estados Unidos y cuenta con una experiencia exportadora que le ha permitido establecer cadenas de suministro con plantas manufactureras de Estados Unidos. Pero México no es la única opción que tienen las empresas que desean relocalizar sus plantas por lo que es necesario promover las ventajas que ofrece y a la vez otorgar incentivos que hagan atractivo dirigir las inversiones a este país.

El gobierno ya está llevando a cabo acciones encaminadas a fomentar que las empresas seleccionen a México como el destino del nearshoring. Recientemente, se establecieron incentivos fiscales para empresas que deseen invertir en cualquier parte de México, no se limitan a ninguna zona en particular, y se otorgan a 10 sectores que tienen vocación y experiencia en la exportación.[1] Para ser beneficiado de los incentivos fiscales las empresas deben de generar al menos el 50% de sus ingresos vía exportaciones. Los incentivos consisten en dar una deducción acelerada de las inversiones que se realicen durante 2023 y 2024, la deducción varía entre el 56% y 89% dependiendo del tipo de activo de que se trate. Esto lo que significa es que se podrá considerar como un gasto deducible de impuestos entre el 56% y el 89% del costo de la inversión realizada en ese año, lo cual incrementa de manera inmediata el rendimiento del proyecto porque reduce los impuestos desde el momento en que se realiza la compra del activo y no a lo largo de 5 o más años, que es la mecánica actual. Con esto se busca incentivar la inversión durante 2023 y 2024.

El otro incentivo que se está otorgando es una deducción adicional del 25% a todos los gastos de capacitación de trabajadores que se realicen entre 2023 y 2025. Esto fomenta que las empresas entrenen a sus trabajadores y con ello incrementen su productividad y eficiencia operativa.

Hay que reconocer que estas medidas son adecuadas para atraer la inversión, pero faltan acciones específicas para resolver otros factores que, si bien no impactan directamente en la rentabilidad de las inversiones, si son muy relevantes para la viabilidad de estas. Uno muy importante para detonar el nearshoring es asegurar la disponibilidad de energía eléctrica y particularmente la proveniente de fuentes no contaminantes. Muchas empresas que han asumido el compromiso de emisiones cero van a solicitarle a sus proveedores, de todo tipo, que también cumplan con las condiciones de emisiones cero. Es muy necesario que el gobierno, a través de CFE, anuncie y ponga en marcha obras que incrementen la capacidad de la red de transmisión de energía, que es un monopolio del estado, y la generación solar y/o eólica de electricidad. A las empresas no les interesa si la energía la produce CFE o una empresa privada, mientras haya suficiente abasto y a precios competitivos.

Otro factor relevante es el cumplimiento del estado de derecho y para ello el gobierno no tiene que gastar recursos lo único que tiene que hacer es respetar las reglas y no modificarlas en función de posiciones ideológicas y situaciones coyunturales. La certidumbre legal, saber que las reglas del juego no las van a cambiar, es indispensable para tomar decisiones en las que se van a invertir millones de dólares. Esto se logra con hechos específicos no nada más declaraciones.

La seguridad y el libre tránsito por las carreteras y de los ferrocarriles también son requisitos para atraer a la inversión extranjera. Los asaltos en carreteras, los bloqueos en carreteras y vías del tren incrementan los costos operativos de las empresas y son un elemento que se considera al momento de decidir la ubicación de las plantas. No se va a resolver de manera inmediata, pero es urgente instrumentar acciones encaminadas a dicho propósito que se traduzcan en reales en materia de seguridad no nada más estadísticas que son de dudosa rigurosidad.

[1] Los sectores son componentes electrónicos, semiconductores, baterías, motores, equipo eléctrico/electrónico, fertilizantes, farmacéutica, agroindustria, instrumentos médicos y cinematografía.

Foto cedidaDavid Howden, CEO de Howden Group Holdings

Howden, grupo global de seguros, ha presentado su nueva marca, que concentra toda su fuerza y sus operaciones globales bajo un mismo nombre. Una nueva imagen visual que sigue al anuncio que hubo en abril de la unificación y simplificación de su estructura empresarial bajo un único equipo ejecutivo global, en el que la intermediación de seguros y reaseguros y la suscripción reportarán directamente al CEO de Howden Group Holdings, David Howden.

En consecuencia, la marca Howden estará presente en 50 países e integrada por 15.000 personas en todo el mundo. De esos empleados, más de 3.000 se distribuyen en 120 oficinas de 20 países europeos, y concretamente un millar en España.

La nueva marca tiene un enfoque visual fresco y dinámico y expresa el valor diferencial colectivo de una compañía que ofrece soluciones y presta servicio a millones de clientes.

David Howden ha comentado en relación con este cambio que “nos emociona iniciar este nuevo capítulo, cuyo fin no es otro que seguir ofreciendo la mejor experiencia a nuestros clientes, al tiempo que ganamos oportunidades de seguir creciendo a través del poder de una sola marca global.A medida que avanzamos a gran escala, nos enfocamos firmemente en mostrar el valor que tiene Howden aprovechando nuestro poder colectivo, atrayendo al mejor talento y poniendo a nuestra gente en primer lugar”.

A lo que ha añadido que “tenemos como clientes desde personas individuales hasta grandes corporaciones globales, abarcando todo el espectro de seguros locales, especializados e internacionales. Ahora tenemos una marca que muestra todo lo que tenemos para ofrecer a nuestros clientes. Refleja quiénes somos. Nuestra estrategia de mercado es simple. Estamos comprometidos a actuar como un solo negocio, sin los compartimentos que limitan nuestro servicio a los clientes. De esta manera, con transparencia y confianza, puedo prometer que todos nuestros stakeholders obtendrán lo mejor de nosotros”.

Por su parte, Salvador Marín, CEO de Howden Iberia y Howden Nordics, ha destacado que “la nueva marca que estrenamos refleja profundamente nuestra identidad, cultura y valores fundamentales, y estoy seguro de que va a respaldar nuestras ambiciosas aspiraciones de crecimiento. Representa ese único Howden unido que somos, una empresa que une y retiene al mejor talento del mercado. Un negocio en el que las personas siempre son lo primero”.