Lonvia Capital ha anunciado la llegada de Pascale Bradbury como responsable de Cumplimiento Normativo y Control Interno. Pascale comenzó su carrera profesional en Merrill Lynch, en Londres, en 2006, como responsable de Cumplimiento Normativo dentro del equipo de análisis de renta variable, luego de Bank of America Merrill Lynch hasta 2012.

Posteriormente, durante cuatro años, Bradbury fue responsable de Cumplimiento Normativo para las entidades de Singapur y Sídney del Grupo GFI. Después, en 2018, se unió al equipo de Amiral Gestion Singapur como responsable de Cumplimiento Normativo y Operaciones. En el año 2021, Bradbury se convierte en Compliance Officer en la división de Supervisión Normativa y Protección del Cliente de Crédit Agricole Titres.

Tiene un Máster en Derecho Financiero (Rennes) y Derecho Laboral (Tours).

Santander y FT Longitude han lanzado el Índice Global del Progreso, que analiza la percepción de la prosperidad y el bienestar de personas en diferentes grupos demográficos en todo el mundo. El estudio revela que, mientras el encarecimiento del coste de vida ha impactado en el bienestar de las personas, en general, los ciudadanos son optimistas sobre el futuro, ya que un 63% de los encuestados espera mejorar su bienestar personal en los próximos tres años.

El índice mide el bienestar y la prosperidad en términos de calidad de vida; personas y comunidad; y educación y empleo. De esta manera, puntúa a cada encuestado y posteriormente combina los resultados en un índice global. Con ello, la nota media global del Índice del Progreso es de 66 sobre 100. Cuanto mayor es la puntuación, mayor es el grado de progreso y prosperidad que perciben. El índice revela puntuaciones más altas que la media en países de Asia-Pacífico, donde la mayoría de los encuestados está satisfecho con su nivel de bienestar.

Aspectos como la salud son un indicador relevante para la percepción del bienestar. En la región Asia-Pacífico, el 83% afirma gozar de buena salud, frente al 73% en América y sólo el 66% en EMEA. También tienen importancia primordial en la percepción de bienestar de los ciudadanos el medio ambiente, sentirse seguro en la comunidad local, ser valorado en el trabajo así como el nivel de ingresos.

Sin embargo, el encarecimiento del coste de la vida está teniendo su impacto: el 67% de los encuestados está de acuerdo con que el aumento de los precios está afectando a su bienestar y el 60% admite haber cambiado sus pautas de consumo. De hecho, aunque el 71% de los encuestados afirma que vivir cómodamente es importante, sólo el 58% dice poder permitírselo. Del mismo modo, la gran mayoría, un 90%, afirma que es importante tener unos ingresos regulares para cubrir algo más que lo esencial. Sin embargo, sólo el 63% asegura tenerlos.

A pesar de todo, la mayoría de los encuestados ven el futuro con optimismo respecto a los próximos tres años. Los brasileños son los más optimistas, ya que un 87% espera mejorar su bienestar en los próximos tres años. También es un sentimiento generalizado en países en desarrollo como México (82%) e India (75%). Por otra parte, sólo el 55% de los encuestados estadounidenses tiene expectativas similares. Los resultados son aún más bajos en Noruega (41%) y Francia (34%).

Los servicios financieros pueden crear oportunidades

Los bancos pueden mejorar la calidad de vida de las personas aumentando el acceso a servicios financieros. El 61% de los encuestados cita la falta de ahorros o ingresos y otras dificultades financieras como el mayor obstáculo para la prosperidad y el bienestar. Además, los bancos y los proveedores de servicios financieros también pueden mejorar el bienestar a través de la educación y el asesoramiento financiero, dos materias consideradas importantes por el 72% de los encuestados.

Juan Cerruti, economista jefe en Banco Santander, afirmó que las instituciones financieras desempeñan «un papel muy importante para mejorar los servicios financieros básicos, adaptándolos a las necesidades de particulares y pymes. Es fundamental educar sobre los conceptos financieros desde los primeros años en la escuela, así como fomentar la inclusión financiera, el emprendimiento y la empleabilidad».

La industria de la moda tiene un gran potencial para disminuir su huella medioambiental reduciendo la producción de ropa nueva mediante la introducción de prendas más duraderas. También, a través de una producción más limpia y el establecimiento de un sistema de reciclaje textil. Esta es una de las conclusiones de un estudio reciente de Julius Baer, que analiza la relación entre el sector textil y la ESG. La economista Susan Joho analiza los cambios que se están produciendo en el sector, orientados a conseguir una industria más sostenible.

El informe indica que es probable que la transición hacia la ropa sostenible cuente con el apoyo de la normativa nacional, que cada vez es mayor en los principales mercados de consumo desarrollados. También, que, probablemente no será posible conseguir la neutralidad climática total, pero sí reducir la huella medioambiental hasta en un 80%. «A medida que aumenten la calidad y la durabilidad de la ropa, los precios mínimos podrían verse aumentados», asegura el informe.

Algunas grandes empresas relacionadas con el sector textil han realizado diversos esfuerzos para abordar los factores medioambientales, sociales y de gobierno corporativo (ASG). Para las que están a la vanguardia, incluidos los mayores minoristas de moda rápida, el interés se centra actualmente en elreciclaje y la búsqueda de materiales más sostenibles.

Las grandes empresas textiles con una calificación ESG superior a la media parecen bien preparadas para ayudar a encontrar soluciones sostenibles escalables y hacer frente a la próxima normativa, ya que participan activamente en varias iniciativas de sostenibilidad, como la investigación de materiales reciclables, la ecologización de sus operaciones y la mejora de las condiciones de trabajo, afirma el informe, que apunta que las calificaciones ESG reflejan el alcance de su implicación.

Consumo textil por regiones

En lo referido al consumo textil regional, Estados Unidos y Australia tienen el mayor consumo medio per cápita, con cifras que alcanzan aproximadamente los 30 kg por año, Les sigue Europa Occidental, economías asiáticas avanzadas, y China, que alcanzan los 20-25 kg. África es el área que menos consumo medio textil per cápita presenta al año: alrededor de 5 kg.

Mientras que los norteamericanos han empezado a reducir ligeramente su gran consumo, los habitantes de China y de otras naciones emergentes están alcanzando a los de los mercados desarrollados, asumiendo sus hábitos de compra. Los países emergentes de Asia, sobre todo China, han sido un motor para la industria mundial de la confección en la última década y podrían seguir siéndolo en la próxima, con un posible desplazamiento de la atención hacia India, que probablemente seguirá teniendo un crecimiento demográfico considerable. En igualdad de condiciones, el consumo mundial per cápita podría seguir aumentando hasta alcanzar los 18 kg en 2030.

El papel de los consumidores

El consumismo ha creado en los mercados desarrollados una sociedad acostumbrada a comprar y desechar constantemente cosas nuevas y a poseer mucho, según refleja el estudio de Julius Baer. «La moda rápida probablemente llevó la curiosidad humana por algo nuevo hasta el extremo, aunque las encuestas han revelado la voluntad de los consumidores de adoptar un estilo de vida más sostenible», según el informe, que aclara que dos tercios de los encuestados afirman que la sostenibilidad es importante para ellos.

Bien es cierto que, en la actualidad, la atención se centra en mayor medida en el plástico, mientras que vestirse de forma sostenible tiene una prioridad menor para la mayoría de las personas y en sus conocimientos sobre sostenibilidad. Este desfase entre actitud y comportamiento se debe a una serie de razones, entre las que la disponibilidad y el precio son las más evidentes. Y es que los precios de los tejidos sostenibles son más caros, según reconoce el informe. «Si a eso añadimos unos salarios justos y las cantidades mucho menores que se producirían, el coste de la moda sostenible podría ser de tres a diez veces superior al de la moda rápida», concluye.

Construir un sistema textil sostenible y circular

Las empresas textiles analizadas por Julius Baer desvelan una gobernanza mejor que la media, posiblemente debido a que entre ellas hay muchas empresas familiares o fundadoras. En cuanto al aspecto social, la de una empresa suele estar en consonancia con su tamaño, lo que significa que una gestión más fuerte suele desarrollarse con el crecimiento lo que, al final, hace que la mayoría de las empresas se sitúen en la media.

En las «puntuaciones medioambientales», el estudio observa que la cadena de suministro y, especialmente, la fase de las materias primas importa mucho más en las emisiones de CO2 y la contaminación que las propias emisiones de una empresa. «En este sentido, el uso de materias primas más sostenibles y reciclables resulta ser un buen comienzo».

Sin embargo, los minoristas ricos podrían experimentar un cambio más rápido si tuvieran la voluntad o la obligación legal de invertir en prácticas más sostenibles con sus proveedores, yendo así más allá de la mera incentivación. El nivel general de sostenibilidad en la muestra del análisis (47 empresas) continúa siendo bajo en comparación con la visión de circularidad total.

La longevidad y durabilidad de la ropa es de gran importancia. Una vez establecido un sistema de reciclaje textil que funcione, éste puede ser un aspecto que se olvide. Por lo tanto, ahora podría ser el momento de establecer mejores prácticas de «reutilización» y «reforma», asegura el informe.

La regla de las 3R

Recoger, reutilizar y reciclar son ideas impulsadas por muchas marcas y se están fomentando debido a la presión de los consumidores. La segunda mano incluso se ha puesto de moda en las grandes ciudades en los últimos años. También está en auge el uso compartido de ropa, es decir, el alquiler.

El uso compartido y la segunda mano son la parte más lucrativa del negocio de los residuos textiles, según el estudio, por lo que es relativamente fácil de establecer y gestionar de forma rentable. Como ejemplo de concienciación y para fomentar la reparación, Francia pagará a los consumidores una subvención a partir de octubre de 2023. Los consumidores pueden ganar entre 7 euros por acciones como arreglar un tacón o un agujero y 25 euros por recomponer, por ejemplo, un forro interior. «El Estado ha creado un fondo de 154 millones de euros para cubrir los costes de este proyecto desde 2023 a 2028″, citan en el análisis.

Para atajar el problema de la ropa de baja calidad, la UE quiere introducir normas mínimas de durabilidad de la ropa para 2025 en su próxima Directiva sobre diseño ecológico. Además, está previsto para 2024 un pasaporte digital para prendas nuevas, con el objetivo de ayudar a proporcionar información y aportar transparencia sobre la procedencia de las materias primas en todo el suministro.

La Directiva Europea sobre Diseño Ecológico establecerá unos estándares mínimos que serán informados en el pasaporte, como puede ser la información sobre circularidad, la composición de las fibras, sustancias químicas de interés y la posibilidad de reparación. «Si se hace bien, es probable que la ropa de mejor calidad se traduzca en precios más altos, lo que, por sí mismo, ayudará a mitigar la moda rápida», concluye el estudio.

Los flujos de inversión hacia productos cotizados (ETPs) mundiales fueron discretos en septiembre, al alcanzar los 63.100 millones de dólares, algo menos que los 65.700 millones de dólares del mes anterior, según el informe mensual de BlackRock. El estudio destaca también que septiembre registró el tercer descenso intermensual de flujos de inversión consecutivo.

La nota positiva procedió de los ETPs de renta variable, que experimentó un repunte de las entradas netas hasta los 50.500 millones de dólares en septiembre, aunque la cifra se vio compensada, en parte, por un menor ritmo de compras de renta fija (15.400 millones de dólares). En las materias primas continuaron las ventas, esta vez, por 3.500 millones de dólares.

El repunte de los flujos de renta variable se vio impulsado en gran medida por el aumento de las asignaciones a la renta variable estadounidense (35.100 millones de dólares), donde los flujos volvieron a los niveles observados en junio y julio, y fueron significativamente superiores a los débiles 11.000 millones de dólares de agosto. La mayor parte de las compras de renta variable estadounidense se destinaron a valores de gran capitalización (30.700 millones de dólares), y compensaron con creces la rotación de algunos sectores estadounidenses.

Las compras de ETPs sobre renta variable estadounidense cotizados en EMEA alcanzaron su máximo mensual de 2023, con entradas por valor de 4.700 millones de dólares. En consonancia con los flujos mundiales, la mayor parte se destinó a valores de gran capitalización, aunque las asignaciones a sectores estadounidenses cotizados en la EMEA se situaron en territorio positivo, en contraste con la tendencia mundial.

Por lo que respecta a la renta variable de otras zonas geográficas, se mantuvieron las tendencias existentes, con flujos hacia la renta variable japonesa, impulsados por las compras de valores cotizados en el área Asia-Pacífico. Por el contrario, los ETPs sobre renta variable japonesa cotizados en EMEA registraron salidas por valor de 700 millones de dólares y los ETPs sobre renta variable japonesa cotizados en Estados Unidos perdieron 1.100 millones de dólares, el primer mes de salidas desde febrero para los primeros y desde marzo para los segundos. Los flujos mundiales hacia los ETPs de renta variable de los mercados emergentes cayeron hasta los 3.300 millones de dólares, mientras que los flujos de renta variable europea siguieron siendo negativos (-1.600 millones de dólares).

Los tipos vuelven a liderar

La exposición a tipos ha representado la mayor parte de los flujos de ETPs de renta fija en 2023, y esta tendencia continuó en septiembre, con 16.900 millones de dólares añadidos. Sin embargo, la cifra global de flujos de renta fija se vio lastrada por la venta de activos de diferenciales, lo que situó los flujos en 235.100 millones de dólares en lo que va de año. El high yield registró un segundo mes de salidas, con 1.800 millones de dólares, mientras que 1.500 millones de dólares salieron de los ETPs sobre deuda de mercados emergentes.

El crédito con grado de inversión registró su mayor mes de salidas desde marzo de 2020 y el segundo más alto de su historia, con 4.100 millones de dólares de salidas. Las ventas se centraron en los ETPs sobre investment grade cotizados en Estados Unidos, aunque los cotizados en EMEA registraron salidas por valor de 600 millones de dólares. Las ventas se intensificaron en la última semana del mes.

Cambio de tendencia sectorial

Septiembre marcó un cambio en las tendencias generales de los flujos sectoriales, siendo la energía (800 millones de dólares) y la tecnología (600 millones de dólares) los dos únicos sectores que registraron entradas. Las compras en el sector tecnológico a escala mundial se produjeron a pesar de una rotación de los ETPs sobre tecnología estadounidense de 2.900 millones de dólares, mientras que las entradas en el sector energético se inclinaron a favor de la exposición a Estados Unidos.

El resto de los sectores de renta variable estadounidense registraron ventas netas en septiembre, con salidas de 2.000 millones de dólares en el sector financiero; 1.600 millones de dólares en el sector sanitario; 700 millones de dólares en el sector industrial y 600 millones en el sector de materiales. Estas salidas contribuyeron a tendencias sectoriales más amplias, con ventas netas en estos cuatro sectores a escala mundial. Entre los sectores de renta variable europea, el industrial (10.000 millones de dólares) fue el único que registró suscripciones significativas en septiembre.

Entre los sectores europeos de renta variable, el industrial (600 millones de dólares) fue el único que registró entradas significativas en septiembre, mientras que el financiero (-600 millones de dólares) se llevó la peor parte de las salidas.

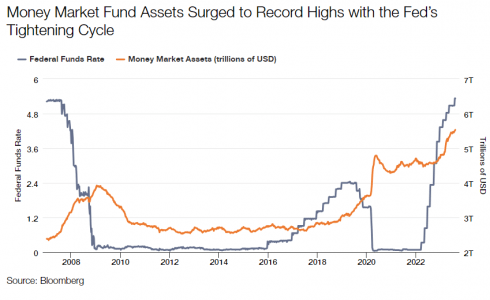

En el mundo de la inversión, la renta fija se ha asociado tradicionalmente con la estabilidad y la generación de ingresos. Este papel se ha visto singularmente cuestionado desde la primavera de 2022, cuando la Reserva Federal se embarcó en una serie de subidas masivas de tipos -en un momento dado, cuatro subidas seguidas de 75 puntos básicos- que los mercados no habían experimentado en una generación. No es de extrañar que muchas estrategias e índices de renta fija registraran los peores rendimientos totales de su historia, pero el lado positivo de las subidas de tipos ha sido el retorno de rendimientos más altos en instrumentos a corto plazo, como las letras del Tesoro. Naturalmente, muchos inversores acudieron en masa a la parte delantera de la curva, aprovechando estos elevados rendimientos, pero ahora es el momento oportuno para reasignar parte de este efectivo al espacio de renta fija.

Comencemos analizando el entorno actual de los tipos de interés, en concreto las implicaciones del ciclo de subidas de la Reserva Federal. La Reserva Federal y otros bancos centrales han utilizado sus tipos de interés oficiales como instrumento para reconducir unos niveles de inflación excesivamente elevados hacia lo que consideran «normal» o dentro de sus respectivos intervalos objetivo. Aunque esto ha provocado cierta ansiedad entre los inversores, especialmente en los mercados de activos de riesgo, también ha dado lugar a una atractiva generación de rendimientos en instrumentos a corto plazo como las letras del Tesoro, los fondos del mercado monetario y los certificados de depósito (CD). A 31 de julio de 2023, la letra del Tesoro de EE.UU. a 6 meses rendía un 5,46%, el nivel más alto en 23 años. Como los rendimientos han subido, el dinero ha seguido, con los fondos del mercado monetario preferentes y gravables recibiendo un total de 744.000 millones de dólares en flujos durante el periodo de un año que finalizó el 31 de julio de 2023, según Morningstar. Esto contrasta con el espacio de bonos imponibles, que ha experimentado una salida neta de 85.000 millones de dólares durante el mismo período.

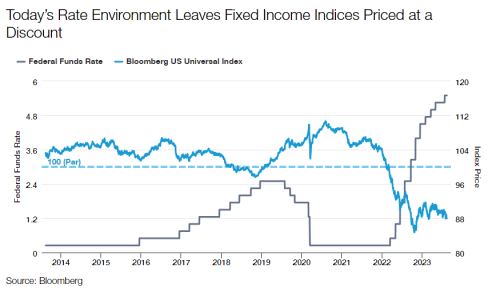

La subida de tipos también tiene el efecto de aumentar los cupones pagados por los nuevos títulos de renta fija, lo que debería favorecer los rendimientos a futuro. Pero quizás lo más importante es que la corrección de los rendimientos ha disminuido el precio en dólares de los bonos ya existentes, muchos de los cuales son bonos del Estado o bonos corporativos con grado de inversión y bajo riesgo crediticio. Como resultado, el mercado de bonos cotiza con descuento, aunque los títulos de renta fija, salvo en caso de impago, vencen a la «par» o a 100 dólares. Es este «tirón a la par» («pull to par») lo que debería impulsar rendimientos atractivos y, en última instancia, mejores resultados económicos que incluso los rendimientos aparentemente atractivos que ofrecen hoy en día los instrumentos de efectivo.

El término «pull-to-par» se refiere a la tendencia de los títulos de renta fija a acercarse a su valor nominal (valor a la par, o 100 $) a medida que se acercan a su vencimiento. Los bonos que cotizan con descuento verán subir sus precios a medida que se acerque su vencimiento, mientras que los bonos que cotizan con prima (es decir, por encima de 100 $) verán caer sus valores hasta la par con el paso del tiempo. En el entorno actual, con la Reserva Federal cerca o al final del ciclo de endurecimiento (en el momento de escribir estas líneas), los títulos de renta fija con precios por debajo de su valor nominal tienen potencial para una apreciación significativa del precio. Esa revalorización, además de los pagos regulares de cupones, genera una mayor rentabilidad total para los inversores. Creemos que esta rentabilidad total eclipsa probablemente los rendimientos que pueden obtenerse de los instrumentos a corto plazo.

Para ilustrar la singularidad del entorno actual de la renta fija, examinemos los datos históricos de precios de varios índices de renta fija en los últimos 10 años. En el siguiente gráfico, mostramos el precio medio del Bloomberg U.S. Universal Index. Durante la gran mayoría del periodo de 10 años, el precio medio del índice estuvo cerca o por encima de la par, con un precio medio en dólares de unos 102 dólares. La subida de los tipos ha hecho bajar los precios medios en dólares del índice, y también de las carteras activas, hasta niveles casi sin precedentes, actualmente por debajo de los 90 dólares. Dada la calidad de los componentes del índice, es razonable que un inversor crea que estos bonos volverán a la par a medida que se acerque su vencimiento, proporcionando así a los inversores un impulso adicional al rendimiento por encima del mero recorte de los pagos de cupones.

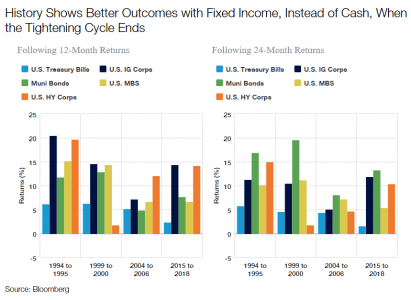

Otra manera de analizar el valor relativo de tener instrumentos de renta fija en cartera frente a tener cash puede verse en los datos históricos sobre cómo se han comportado ambos en un entorno similar al actual, es decir, con la Fed cerca o al final de su ciclo de subidas. Hemos analizado los datos de los cuatro últimos ciclos de endurecimiento de la Fed, que se remontan hasta mediados de la década de 1990, para ver cómo se comportaron tanto el efectivo como la renta fija al final de los ciclos. Utilizamos el índice ICE BofA U.S. Treasury Bill como indicador de los instrumentos a corto plazo y seleccionamos cuatro índices Bloomberg que representaban tanto a los valores por encima como por debajo del grado de inversión para la renta fija. Como muestra la tabla, los rendimientos subsiguientes a uno y dos años produjeron, en la mayoría de los casos, mejores resultados económicos cuando se poseía renta fija frente a permanecer invertido en letras del Tesoro. En el entorno actual, en el que la Reserva Federal se encuentra al final o cerca del final de su ciclo de endurecimiento, y con una elevada probabilidad de debilidad económica de cara a 2024, la renta fija tiene un potencial similar para superar esta vez a los instrumentos de efectivo.

Combinando los generadores de rentabilidad del cupón y el efecto «pull-to-par», los inversores pueden superar a las letras del Tesoro, los certificados de depósito y los fondos del mercado monetario en los próximos meses y años. Creemos que la gestión activa sigue siendo una herramienta valiosa para captar este exceso de rentabilidad y añadir potencialmente alfa sobre los índices de referencia. Muchos valores de renta fija con atractivas características de riesgo y remuneración, como los bonos a corto plazo con calificación de grado de inversión dentro del ámbito de los valores respaldados por activos y las hipotecas residenciales, se sitúan fuera de los índices de referencia y representan algunas de las oportunidades más atractivas de la actualidad.

El concepto de ganar cupón más el pull-to-par representa una valiosa oportunidad para los inversores en renta fija de cara al futuro. Al comprender cómo influye este fenómeno en la rentabilidad total de los valores de renta fija, los inversores pueden aprovechar la oportunidad que presenta actualmente. Si se combina con estrategias eficaces de gestión activa, el efecto pull-to-par puede constituir una poderosa herramienta para lograr rendimientos superiores y mejorar la rentabilidad global. Pero el momento es esencial. La economía acabará debilitándose, y tal vez entre en recesión. Los rendimientos actuales parecen interesantes incluso en una cartera de alta calidad. Así que ahora es el momento de hacer esos movimientos, no de esperar a que los rendimientos caigan.

Tribuna de Rob Costello, gestor de carteras de clientes de Thornburg Investment Management.

El próximo 4 de noviembre se celebrará en Key Biscayne la IV edición del “Rastrillo 305”, un evento benéfico-cultural con música en vivo, puestos de gastronomía y un bazar que promete ser una experiencia inolvidable.

El evento, organizado por International Studies Foundation (ISF), M&L Events y Club Expats, está abierto a todo el público y se llevará a cabo en el 160 de Harbor Drive, situado en Key Biscayne. Desde las 5 p.m. hasta las 12 a.m., hora local, se podrá disfrutar de música en vivo, descubrir tesoros en el bazar y sumergirse en un viaje culinario con propuestas gastronómicas de diversos restaurantes locales, dice el comunicado de la organización.

El Rastrillo 305 se convertirá en el escenario perfecto para una noche memorable con amigos y familiares en un ambiente lleno de vitalidad y dinámico. Los niños menores de 12 años tienen ingreso gratuito.

Además, en esta ocasión contará con el apoyo y la presencia estelar del cantante internacional Carlos Baute, el cantante español Juan Peña y los grupos emergentes Orbit y Reset Music Band, además de DJ “G-ON!”.

El espíritu solidario sigue siendo el eje de este evento, agrega el comunicado. Todo el dinero recaudado apoyará directamente a los proyectos socio-educativos que International Studies Foundation (ISF) lleva a cabo en la ciudad de Miami.

ISF lleva más de siete años desarrollando esos proyectos, entre los que destacan el de “Fútbol con Valores”, que otorga clases de fútbol a niños en riesgo de exclusión social, y el “Camino de Santiago”, que premia a jóvenes brillantes de bajos recursos de Miami Dade College con un viaje a España para hacer el camino.

Adicionalmente, ISF viene impulsando otros proyectos que apuestan por la educación y el desarrollo de jóvenes en riesgo de exclusión social.

Para más información sobre el evento o la compra de entradas, pueden acceder al sitio web.

The Gordon Group se unió a Raymond James para la región del sur de Florida.

“¡Es un placer anunciar la última adición al South Florida Complex! Estamos muy contentos de que Janet Gordon, Christopher Bruce, Susie Franco, Karla Silva y Alejandro Matus se unan a nuestra oficina en Coral Gables”, publicó Stephen Sullivan, Managing Director del South Florida Complex.

El equipo liderado por Janet Franco Gordon llega procedente de Morgan Stanley.

Franco Gordon tiene 40 años de experiencia como senior portfolio.

Por otro lado, Christopher Bruce, senior vice president de The Gordon Group, trabajó en Morgan Stanley durante 13 años.

El nuevo grupo llega a Raymond James en un contexto de nuevas contrataciones para el sur de Florida.

La firma ha sido una de las que más ha captado advisors procedentes de Morgan Stanley tanto para el negocio doméstico como para no residentes de EE.UU.

El City National Bank de Florida contrató a Gonzalo Rodríguez del Valle como Senior Strategy Leader en Miami.

El banquero con más de 15 años de experiencia había dejado su puesto en J.P. Morgan en febrero de este año.

Rodríguez del Valle tuvo dos pasajes por el banco estadounidense entre 2021-2023 y 2011 y 2019.

Previo a su trabajo en J.P. Morgan, el banquero trabajó durante cinco años en UBS donde respondió como CEO de Private Bank para el mercado doméstico de México entre 2008 y 2011.

Anteriormente también en UBS cumplió como Executive Director y Head global de Productos y Servicios de nuevas locaciones en Suiza. En ese rol, dirigió el soporte para los proyectos de nuevas locaciones en México, Brasil, Bahamas, Sweden, Portugal, Sudáfrica, Polonia e India, según su perfil de LinkedIn.

Con más de un mes de anticipación, Allfunds está convocando a la industria de fondos chilena para su evento All Connected, que se celebrará en Santiago en el mirador del edificio más alto de Chile.

La reunión se llevará a cabo el jueves 30 de noviembre en el Sky Costanera, ubicado en el rascacielos Gran Torre Costanera. El edificio se encuentra en la comuna de Providencia, junto al centro comercial Costanera Center. El evento se realizará entre las 18.30 horas y la medianoche.

La firma proveedora de herramientas tecnológicas y distribución de fondos destacó en su video promocional para la instancia los avances que realizaron en 2022 en materia de innovación, como la adquisición estratégica de instiHub, y los productos que están impulsando en sus distintos ejes.

Esto incluye herramientas de análisis de datos, herramientas de transformación digital para gestores de activos, soluciones personalizadas para wealth management y asesoría en ESG, de la mano de su filial MainStreet Partners.

Allfunds administra 3,1 billones de euros (alrededor de 3.270 millones de dólares) en activos, su red de distribución engloba sobre 860 contratos y cuenta con más de 3.000 administradoras de fondos, domiciliadas en 860 países.

Foto cedidaAntonio Risso, Managing Director de Gestión Patrimonial de Credicorp Capital en Perú

Los desafíos y oportunidades que han modelado las dinámicas de inversión en los últimos años han dejado su huella en el negocio de gestión patrimonial, y Perú no es la excepción. Desde Credicorp Capital han visto cómo las tendencias se han ido encausando en los portafolios, subiendo el perfil de los activos alternativos y la renta fija directa en el país andino.

En entrevista con Funds Society, el Managing Director de Gestión Patrimonial en Perú, Antonio Risso, entrega las claves para las dinámicas que vive el segmento de banca privada. Esta unidad maneja patrimonios desde el millón de dólares. Sobre los 10 millones de dólares, explica el ejecutivo, la oferta se abre a través del multi-family office de la compañía, Vicctus, que ofrece un servicio más sofisticado y más similar a la forma de invertir de un institucional.

Según narra Risso, una de las principales tendencias que han visto en el segmento es un aumento de la proporción de mercados privados en las carteras, un proceso que han apoyado con una campaña de educación financiera en la clase de activos. Este segmento incluso tuvo un rol protagónico en el Investor Conference de la firma, celebrado este año en Lima.

“Ha habido un cambio importante en la manera de gestionar los portafolios desde el año pasado, cuando tuvimos el mercado bajista más duro de los últimos 100 años para los portafolios balanceados”, comenta.

Interés en alternativos

En un contexto en que la corrección de los activos internacionales afectó tanto a la renta fija como a la renta variable, Credicorp Capital ha estado difundiendo la importancia de los mercados privados entre sus clientes de la plaza limeña. Desde principios de año han estado realizando desayunos con pequeños grupos de clientes, alrededor de 60 al año, donde los inversionistas se pueden informar y aprender de sus opciones en alternativos.

Risso indica que estas inversiones tienen un formato que no les acomodaba tanto a los clientes –con capital calls, poca liquidez y plazos relativamente largos, entre otros–, pero que los nuevos productos semilíquidos que han aparecido en el mercado han mejorado la recepción.

“La penetración de estos productos privados era de 5% de los portafolios de los clientes de banca privada en promedio. Hicimos que subiera hasta 15% en el transcurso de un año”, comenta. Dependiendo del perfil de riesgo, esto es una exposición de entre 10% y 30% en las carteras de wealth management.

Un elemento común, en la experiencia de Credicorp Capital, es el interés por productos que ofrecen flujos periódicamente. “En la medida en que empieza a ver retorno o generación de retorno más pronto, se siente mucho más tranquilo”, explica el ejecutivo.

Mientras que la incertidumbre política y las necesidades alejaron a los inversionistas de banca privada de los mercados ilíquidos, Risso indica que actualmente están volviendo a florecer estrategias como el factoring, el leasing operativos y otras estructuras alternativas.

Respecto a las subcategorías, el Managing Director de Gestión Patrimonial asegura que la deuda privada “está tomando muchísima tracción”. Los capitales peruanos están mirando estas inversiones especialmente en mercados desarrollados, con Estados Unidos como el destino preferido.

La familiaridad de la deuda

El resurgimiento de la renta fija, en el entorno de elevadas tasas de interés, también ha dejado su huella en los portafolios locales. “En Perú,definitivamente la categoría favorita es renta fija directa. Por lejos. Es algo que vemos desde hace muchos años y no ha cambiado hasta el día de hoy”, indica Risso.

El cliente, relata, demanda un portafolio diversificado de renta fija, con emisores de buena calidad, sin “riesgos excesivos” y con una renta periódica. Hay un sesgo hacia los instrumentos corporativos –considerando que ofrecen tasas que tienden a superar las de los bonos soberanos– y con un fuerte región bias, con rendimientos en América Latina más altos que el mundo desarrollado.

En particular, el jefe de Gestión Patrimonial describe una “rotación importante” hacia la compra de bonos directos. En 2021 y la primera mitad de 2022, los clientes fueron sacando estas inversiones de sus carteras, en medio de los riesgos políticos que afectaban a los mercados andinos. Ahora, en un entorno de mayor calma, comenta el ejecutivo, esos capitales están volviendo a la clase de activo.

La preferencia por ir directo a los instrumentos –en vez de acceder, por ejemplo, a través de un fondo– viene del interés por tener un flujo y un plazo de vencimiento de la inversión. A los clientes, señala Risso, “les gusta tener mucho control y mucha visibilidad de lo que hay en su portafolio de inversiones”.

En esa línea, explica que parte del desafío de los gestores patrimoniales es presentar a los inversionistas con otras alternativas, que les permitan ganarle a la inflación. Los clientes, comenta, son conservadores y tienen una exposición relevante a los depósitos a plazo, así que están “en una campaña” de difundir la importancia de la diversificación y la selección de bonos con un mejor rendimiento.

La evolución del negocio

Hacia adelante, Risso ve un negocio que está creciendo “bastante bien este año”, pero que no está exento del impacto de coyunturas locales, incluyendo una actividad de M&A que está entre 30% y 40% más baja de lo normal en América Latina.

“Hay menos actividad, menos cash out de algunos inversionistas. El sector inmobiliario está muy lento. No se venden propiedades como se vendían antes y esas eran las dos principales fuentes de crecimiento para el negocio de gestión patrimonial”, explica.

Sin embargo, el panorama entrega cierto optimismo. El ejecutivo señala que las tasas de crecimiento son menores que antes, producto del impacto en la actividad, pero que han visto una mayor recuperación en los últimos meses. Este repunte en la actividad –tanto de M&A como en la economía en general– “va a ser buenísimo para el crecimiento del negocio”, augura.

En este contexto, la internacionalización ha jugado un rol clave. Credicorp Capital ha estado potenciando su plataforma en EE.UU., incluyendo el traslado de su nuevo jefe regional de Wealth Management, Juan Pablo Galán, a Miami.

Otros ejes que la firma está reforzando están ligados a la sostenibilidad y las tendencias en las bases de inversionistas. Por un lado, están trabajando en incorporar los criterios ESG de una forma más “holística” en las carteras de la banca privada, de la mano de clientes que están más interesados en saber del tema.

Por el otro, el aumento de clientes mujeres en el área ha significado un cambio en la forma de operar. “La asesoría a clientes mujeres no es igual que con hombres. Hemos hecho encuestas y estudios para ver cómo atenderlas. Por ejemplo, las mujeres no toman decisiones tan rápidas, plantean su portafolio en función de objetivos y necesidades, no tanto con asset allocation. Hay cosas que tenemos que modificar para darles una asesoría apropiada”, cuenta Risso.

A esto se suma que los clientes buscan actualmente una atención más integral, donde elementos como la planificación financiera y la asesoría previsional están tomando un rol más relevante, y el uso de herramientas digitales para consolidar la atención a los clientes de wealth management.