Un estudio reciente de Oxford Risk, firma especializada en finanzas conductuales, revela que uno de cada cuatro (24%) gestores de patrimonios europeos sólo dedica 40 minutos o menos a establecer las preferencias en materia de sostenibilidad (ASG) de los nuevos clientes inversores, a pesar de coincidir en que se trata de una de las tareas más importantes.

En su estudio con gestores de patrimonio de Francia, Alemania, Países Bajos, España, Italia, Suiza y los países nórdicos, más de la mitad (58%) afirma dedicar entre 41 y 60 minutos a determinar las preferencias en materia de sostenibilidad (ASG) de cada cliente. Alrededor del 13% afirma que tarda entre 61 y 90 minutos y el 4% dedica más de 90 minutos.

Alrededor del 90% de los gestores de patrimonios europeos coinciden en que establecer las preferencias de sostenibilidad es una de las tareas más importantes a la hora de incorporar a un nuevo cliente, según muestra el estudio realizado por Oxford Risk, que desarrolla software de adecuación al riesgo conductual para ayudar a los gestores de patrimonios a prestar asistencia a sus clientes.

El estudio, realizado con gestores de patrimonios cuyas empresas gestionan en conjunto activos por valor de unos cuatro billones de euros, pone de manifiesto que, con demasiada frecuencia, «estas evaluaciones y procesos de sostenibilidad no proporcionan información suficientemente detallada para basar en ella las decisiones futuras». Sólo uno de cada cuatro (25%) gestores de patrimonio afirma estar muy seguro a la hora de identificar la parte de las inversiones de un cliente que debería asignarse a la inversión ASG tras utilizar sus procesos actuales. Uno de cada diez (10%) no está seguro de poder identificar lo que debería asignarse a la inversión sostenible después del proceso.

Aproximadamente un tercio (32%) afirma estar muy seguro de poder identificar la parte de una cartera que debería asignarse a fondos del artículo 8 y del artículo 9 dentro de la cartera de un inversor tras utilizar su proceso actual. Más de uno de cada ocho (13%) no sabe si sería capaz de hacerlo o no utilizando su proceso actual.

James Pereira-Stubbs, Chief Client Officer de Oxford Risk, asegura que los gestores de patrimonios tienen cada vez menos tiempo. «Se espera de ellos que contraten a más clientes y que ofrezcan más valor a los que ya tienen. Tener un conocimiento detallado y una visión de las preferencias de sostenibilidad de los clientes ya no es algo ‘bonito de tener’, es una parte esencial para poder tomar las mejores decisiones de inversión», por lo que considera importante «garantizar que los clientes y asesores sigan recibiendo información precisa y de alta calidad que les permita tomar decisiones con confianza en el futuro».

Pereira-Stubbs alerta de que las empresas deben asegurarse de que disponen de las herramientas y el software adecuados «para que sus gestores patrimoniales logren tanto rapidez como precisión a la hora de establecer las preferencias de sostenibilidad de los clientes. El uso de Oxford Risk para determinar las preferencias de sostenibilidad de un inversor, no sólo proporciona tranquilidad regulatoria, sino que también involucra positivamente a los inversores para crecer y retener activos».

La firma cree que la mejor solución de inversión para cada inversor debe basarse en medidas estables y precisas de tolerancia al riesgo. La elaboración de perfiles de comportamiento ofrece entonces a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para la ansiedad que probablemente surgirá. Debe utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera.

Foto cedidaJohn Dowdall, responsable de Inteligencia Regulatoria Europea en Broadridge Fund Communication Solutions

Broadridge Financial Solutions, firma especializada en tecnología financiera, ha ampliado su equipo en el sector de los fondos de inversión con la contratación de John Dowdall como responsable de Inteligencia Regulatoria Europea en Broadridge Fund Communication Solutions (FCS).

«John cuenta con más de 25 años de experiencia trabajando en instituciones financieras y consultorías, cubriendo soluciones de datos y regulación con compromisos que incluyen MiFID, PRIIPs, Solvencia II, SFDR , SDR, responsabilidad social corporativa y divulgaciones minoristas para el Reino Unido y la UE», dijo Stephen Johnston, director de Broadridge Fund Communication Solutions. «Será responsable de liderar nuestros esfuerzos en el seguimiento de los desarrollos regulatorios y ayudar a los clientes a navegar por este panorama en evolución», sentenció.

Dowdall fue también el fundador del intercambio de datos regulatorios Silverfinch.

«Unirme a Broadridge es muy emocionante y un ajuste natural. Lo que me ha atraído más que nada es la ambición del equipo y la visión estratégica de cómo, como organización, podemos ayudar a transformar la industria de fondos», ha concretado en propio John Dowdall.

La escalada del conflicto palestino-israelí aumenta los riesgos crediticios para Israel en primera instancia, pero existen implicaciones potencialmente más amplias y profundas si el conflicto se extiende a Oriente Medio en general.

Los ataques del grupo palestino Hamás contra Israel subrayan cómo el conflicto geopolítico ha creado una incertidumbre adicional en las perspectivas de solvencia soberana desde la invasión a gran escala de Ucrania por parte de Rusia en febrero de 2022. Esta situación se produce en un momento vulnerable para la economía mundial, ya que los bancos centrales han endurecido considerablemente sus políticas para mantener la inflación bajo control y las finanzas públicas ya están al límite.

El rendimiento del bono soberano israelí alcanza máximos de 10 años

Nota: Índices de referencia del bono soberano a 10 años, rendimiento. Fuente: Macrobond, Scope Ratings.

Israel puede gestionar el aumento inmediato de la volatilidad financiera

La financiación del mercado de capitales no es motivo de preocupación, ya que Israel dispone de fuentes de financiación diversificadas y plazos de vencimiento de la deuda amplios, con un programa de garantía de la deuda estadounidense que actúa como respaldo adicional. El Banco de Israel tiene también un sólido historial de gestión de divisas y ha anunciado un programa de venta de hasta 30.000 millones de dólares de reservas de divisas para apoyar al shekel.

Es poco probable que estas medidas pongan en peligro la suficiencia de las reservas gracias a la sólida posición de la balanza de pagos de Israel. Las reservas internacionales ascendían a más de 200.000 millones de dólares a finales de agosto de 2023, es decir, más de un año de importaciones y el 125% de la deuda externa bruta. Este gran volumen de reservas derivado de los elevados superávits por cuenta corriente (3,7% del PIB en 2022) reduce la vulnerabilidad del país a las perturbaciones económicas y financieras.

Los ataques de Hamás llegan en un momento de turbulencias políticas internas

Sin embargo, la nueva etapa del conflicto palestino-israelí enturbia las perspectivas fiscales y de crecimiento de Israel en un momento de turbulencias en la política interior, que los atentados de Hamás pueden desestabilizar aún más.

Tras registrar un superávit fiscal del 0,6% del PIB en 2022, el presupuesto de Israel está cada vez más ajustado tras las asignaciones de gasto a los partidos ultraortodoxos y favorables a los colonos. La reanudación del conflicto podría ampliar aún más el déficit fiscal por encima del 2,0% del PIB en los próximos años, aunque la deuda pública se mantiene en niveles moderados en el 61% del PIB en 2022.

Hay algunas áreas de la economía israelí son más vulnerables a las turbulencias provocadas por el conflicto, como las empresas del sector de la alta tecnología, responsable de alrededor del 17% del PIB, y el turismo. La inestabilidad también podría desalentar la inversión extranjera directa (unos 28.000 millones de dólares en 2022), especialmente en el sector del gas.

Además, esta situación agrava el historial de inestabilidad política interna y de formulación de políticas controvertidas, incluida, más recientemente, la reforma del sistema judicial, que ha intensificado las tensiones sociopolíticas.

Incertidumbre sobre las repercusiones en los mercados del petróleo, la inflación y el crecimiento

La vuelta del conflicto palestino-israelí al centro de la política de Oriente Medio suscita inquietud por sus posibles repercusiones a largo plazo en los precios del petróleo. El recrudecimiento de las tensiones geopolíticas puede además obstaculizar la posibilidad de una normalización diplomática entre Arabia Saudí e Israel. Un acuerdo histórico de este tipo podría considerarse una gran victoria en política exterior para el presidente estadounidense, Joseph Biden, de cara a las elecciones del próximo año.

También existe el riesgo de que el conflicto entre Israel y Gaza se extienda a otras zonas de Oriente Próximo, ya que Irán es el principal financiador de Hamás y Hezbolá, este último su aliado islamista en Líbano.

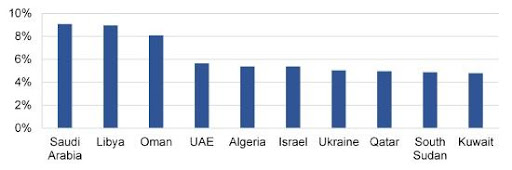

En términos más generales, los países productores de petróleo de Oriente Medio y el Norte de África se encuentran entre los que más gastan en armas en relación con su producción económica, en medio de varias guerras civiles sin resolver: en Libia, Sudán, Siria y Yemen.

Gasto militar, % PIB (los 10 países que más gastan en todo el mundo)

Nota: Gasto militar por país en porcentaje del producto interior bruto, media 2010-2022; estimaciones del Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI). Fuente: SIPRI, Scope Ratings.

En un escenario adverso en el que una escalada del conflicto palestino-israelí a nivel regional se tradujera en unos precios del petróleo que superaran de forma sostenida los 100 dólares por barril -frente al crudo Brent que cotiza actualmente en torno a los 88 dólares-, aumentaría la preocupación por las perspectivas mundiales de inflación y la respuesta de los bancos centrales. Esto podría tener repercusiones negativas para el crecimiento económico y las calificaciones soberanas a medio plazo más allá de Israel.

Por ahora, los riesgos crediticios más inmediatos para los soberanos calificados públicamente por Scope son Egipto (B-/Perspectiva negativa), que está sometido a fuertes tensiones y comparte una pequeña frontera con Gaza, controlada por Hamás, así como Chipre (BBB/Estable), que depende de Israel para el suministro de petróleo y gas. Por otra parte, Turquía (B-/Negativa) puede ver crecer su influencia regional al tratar de promover la estabilidad, de forma similar a su papel en el contexto de la guerra de Rusia en Ucrania.

Tribuna elaborada por Thomas Gillet, analista de Scope Ratings.

La primera vuelta de las elecciones presidenciales de Argentina se saldó con el escenario previsto: los candidatos Sergio Massa y Javier Milei se enfrentarán en las urnas el 19 de noviembre en segunda vuelta. Los estrategas estarán pendientes de la reacción de los mercados, ya que se esperaba un mejor resultado para Milei. Con todo, las dudas sobre el país persisten.

Desde Adcap Grupo Financiero, su estratega de renta fija Javier Casabal reconoce que es “un escenario muy binario, donde hay un candidato que propone mantener el status quo, y otro que propone romper él”. Por eso, la firma concluye que se trata de un escenario “de pánico para el mercado y el dólar ya sobre-reaccionó a eso: está en niveles bastante más altos que la crisis del 2001”, explicó Casabal. Por este motivo, ve necesario que, para que haya calma, ambos deberían moderar su discurso: “tanto si Milei como Massa siguen en modo de campaña agresiva, se puede llegar a seguir complicando desde el punto de vista de la sobre-reacción del dólar”, concluye el experto.

Para Eirini Tsekeridou, Fixed Income Analyst de Julius Baer, el resultado de los comicios en Argentina desafía los sondeos previos, que pronosticaban una ventaja de Milei, y «sienta las bases para una segunda vuelta polarizada el 19 de noviembre». El experto reconoce que el próximo presidente de Argentina «se enfrentará a un entorno económico difícil, ya que la inflación sigue subiendo, las presiones sobre el tipo de cambio aumentan y la situación fiscal sigue siendo frágil». POr lo tanto, prevé que los activos argentinos sigan siendo volátiles antes de la segunda vuelta de noviembre «debido a la incertidumbre política y al gasto que empuja la inflación al alza».

El resultado de la primera vuelta deja de nuevo al país a expensas de las encuestas y quinielas electorales durante un mes más. Y, de nuevo, a cuáles serían las consecuencias de uno u otro ganador. El disruptivo Milei intentará dolarizar la economía, pero no será fácil. Un informe de Barclays Research recoge que “los riesgos de un camino desordenado hacia la dolarización han aumentado sustancialmente a medida que Milei cambiaba su narrativa a favor de tal medida. En este contexto, vemos un amplio margen para el deterioro de las divisas, los tipos locales y el crédito en los próximos meses”.

Aunque haya firmas que afirman que Argentina no puede dolarizarse porque carece de reservas suficientes, Carlos de Sousa, gestor de carteras en Vontobel, argumenta que “siempre hay un tipo de cambio lo suficientemente débil al que la moneda nacional puede cambiarse con éxito” y no descarta que la fuerte depreciación que ha sufrido el peso argentivo “continúe y probablemente se acelere” si finalmente gana Milei. Eso sí, De Sousa cree que sería razonable una presidencia de Milei “que solo cumpla sus promesas en parte y que acabe siendo no muy distinta de la gestión de un gobierno de Juntos por el Cambio”.

Por su parte, Alejandro di Bernardo, gestor de renta fijaen Jupiter AM, prefiere centrarse en los problemas de fondo que presenta la renta fija del país. El experto es consciente de que “los bonos en Argentina hoy en día tienen vencimientos que son prácticamente impagables” debido a que el país, básicamente, no tiene reservas líquidas para pagar esos vencimientos “ni la capacidad para acumular reservas para abonarlos”.

Según una información de Reuters, los bonos soberanos argentinos denominados en dólares caían hasta 4 centavos por dólar en las primeras negociaciones del lunes en reacción al resultado electoral. El bono en el exterior del país con vencimiento en 2041 sufría la caída más pronunciada y se ofrecía a 24 centavos de dólar, mientras que los bonos con vencimiento entre 2029 y 2038 retrocedían entre 0,5 y 1,6 centavos de dólar, según datos de MarketAxess citados por Reuters.

En este punto, Di Bernardo explica que a diferencia de un bono normal, que paga un principal cuando el bono vence, “en Argentina este no es el caso, porque no tiene esa capacidad de pago. Por lo cual, la especulación o la ganancia viene de ganancias de capital o de una ganancia de recupero”. Esta situación “más que nada está basada en expectativas de quién va a ganar las elecciones y cuál va a ser el plan de estabilización”, por lo que, a su juicio, “los bonos argentinos hoy en día no sean como renta fija, sino que tengan más un aspecto de renta variable”. El gestor concluye que el riesgo de ejecución es bastante alto, por lo que prefiere “ver medidas concretas antes de invertir en Argentina”.

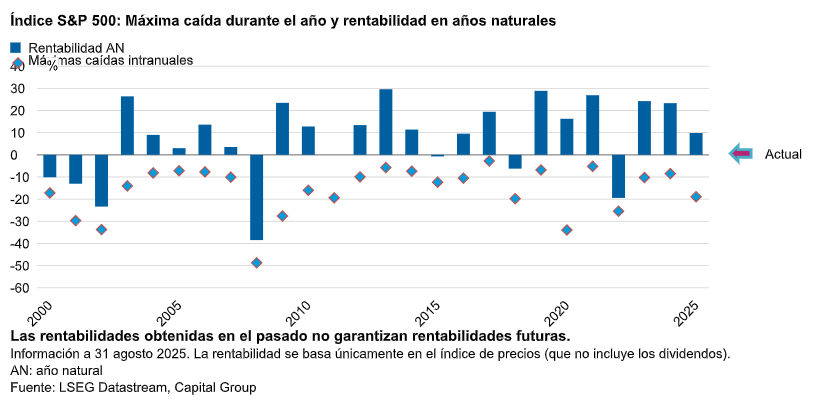

Los aranceles han puesto a la renta variable estadounidense en el punto de mira. El índice S&P 500 entró brevemente en territorio bajista tras el anuncio inicial de aranceles que realizó el presidente Donald Trump el pasado 2 de abril. La pausa posterior provocó un repunte temporal de los mercados, pero el regreso de la incertidumbre cuando la tregua llegó a su fin en agosto volvió a impulsar la volatilidad. Desde Capital Group, sus expertos reflexionan sobre todas las implicaciones que pueden tener la combinación de política y volatilidad para los valores estadounidenses.

Así, desde la firma consideran que resulta útil poner en contexto la volatilidad. Los datos históricos muestran que casi todos los años se registran caídas significativas en los mercados.

El mayor interrogante es si la actual volatilidad de la política estadounidense acabará erosionando la confianza internacional a largo plazo.

A pesar del escenario actual de inestabilidad política y geopolítica, existen razones de peso para que las compañías estadounidenses lleven más de diez años dominando el panorama de inversión mundial.

Estados Unidos ha liderado la productividad y el crecimiento de la productividad a escala mundial en los últimos años. La productividad de las compañías estadounidenses ha mostrado una constante divergencia con la registrada en Europa, Japón y otras regiones desde la crisis financiera de 2008.

Esta divergencia refleja fortalezas estructurales en capital, mano de obra e instituciones.

En capital, Estados Unidos sigue liderando la inversión a escala mundial, sobre todo en sectores de vanguardia como la biotecnología, la tecnología y la inteligencia artificial. El país continúa mostrando capacidad para movilizar capital a gran escala.

En el mercado laboral, la atracción y formación de los mejores profesionales ha sido uno de los puntos fuertes de Estados Unidos. A pesar de dificultades a corto plazo, como la política de inmigración, los ajustes políticos y las iniciativas estatales ofrecen perspectivas más optimistas a largo plazo.

En los mercados de capitales, el private equity, los ecosistemas de capital riesgo y las alianzas público-privadas siguen gozando de gran prestigio. Desde Silicon Valley hasta Georgia y Nueva York, estas instituciones impulsan la innovación. Incluso en un contexto de liderazgo político poco convencional, sigue habiendo potencial de inversión en tecnologías innovadoras como la inteligencia artificial, la biotecnología, la energía nuclear y la mecánica cuántica.

Como les ocurrirá a todos los mercados, la renta variable estadounidense experimentará periodos de volatilidad. Sin embargo, si observamos los datos y la trayectoria histórica de Estados Unidos, hay razones de peso para que los inversores a largo plazo sean optimistas.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

En vista de la incertidumbre económica y la persistente inflación, seguimos prefiriendo la renta fija a la renta variable.

Asignación de activos: la inminente desaceleración económica ensombrece la renta variable

El panorama sigue siendo incierto para la mayoría de las grandes economías desarrolladas.

El crecimiento económico en Estados Unidos probablemente se volverá anémico y se mantendrá por debajo de su tendencia a largo plazo, mientras que en Europa no se espera una recuperación en un futuro próximo.

Prevemos una contracción del crecimiento de los beneficios de las empresas estadounidenses superior al 2% el año próximo, en marcado contraste con las estimaciones de los analistas, que prevén un crecimiento de nada menos que el 10%.

También es preocupante que los bancos centrales de los países desarrollados se dispongan a retirar más liquidez del sistema financiero justo cuando las presiones inflacionistas están volviendo a aumentar.

Dadas las condiciones económicas desfavorables en gran parte de los países desarrollados, mantenemos una postura neutral en renta variable y una sobreponderación en renta fija; además, infraponderamos la liquidez.

Fig 1.Modelo de asignación mensual de activos

Octubre de 2023

Fuente: Pictet Asset Management

Nuestro análisis del ciclo económico indica que la economía estadounidense atraviesa un momento delicado.

Las encuestas a industrias apuntan a una caída del consumo de servicios, que representa el 70% de la actividad económica del país, y es probable que la inversión no residencial también disminuya debido a los elevados tipos de interés y a la escasez de mano de obra en el mercado laboral.

Todo ello debería lastrar la economía mundial que, según nuestras previsiones, tan solo crecerá un 0,5% interanual el año próximo, muy por debajo de su tendencia anterior a la pandemia. La atonía de la economía también persiste en Europa debido a los efectos del endurecimiento de la política monetaria, y tanto nuestro indicador adelantado como la confianza de los consumidores se están debilitando.

En cambio, Japón va viento en popa.

Esperamos que la tercera mayor economía del mundo crezca un 1,5% el año que viene, por encima de su potencial, impulsada por el importante volumen de exportaciones. Esperamos un aumento del consumo privado en los próximos meses que, acompañado de un repunte sostenido de los incrementos salariales, debería llevar al Banco de Japón a poner fin a su política de tasas de interés negativas.

China está dando las primeras muestras de recuperación económica. El consumo parece haberse estabilizado en el corto plazo, lo que ofrece un amplio margen de mejora, ya que las ventas minoristas se mantienen un 16% por debajo de la tendencia en un momento en que los depósitos de los hogares se sitúan un 20% por encima de la tendencia.

La recuperación del sector inmobiliario es una de las piezas que faltan para completar el puzle que estimularía la confianza de los consumidores.

Es probable que el crecimiento en el resto de los países emergentes se acelere de cara al año próximo, superando con creces al de los países desarrollados.

Nuestros indicadores de liquidez respaldan nuestra postura neutral en renta variable.

Los bancos centrales de los mercados desarrollados, excepto Japón, siguen retirando liquidez del sistema financiero, incluso ahora que se acercan al final de sus campañas de subidas de las tasas de interés.

Las condiciones de liquidez probablemente se mantendrán restrictivas, ya que la inflación podría resultar más persistente de lo que se pensaba, sobre todo tras la subida de los precios del petróleo y los alimentos.

En Estados Unidos, el repunte de la emisión de deuda pública previsto para los próximos meses también debería intensificar la contracción de la liquidez.

Sin embargo, la liquidez continúa siendo abundante en Japón, donde la política monetaria acomodaticia favorece el flujo de dinero y de crédito.

El inicio de un ciclo de recortes de las tasas de interés en algunos segmentos de los mercados emergentes debería ser positivo para sus condiciones de liquidez. Nuestra puntuación de valoración respalda nuestra preferencia por la renta fija frente a la renta variable.

La prima de riesgo de la renta variable de EE.UU. –es decir, la rentabilidad adicional que obtienen los inversores por encima de la tasa libre de riesgo– ha caído al 3,4%, la más baja en más de 20 años (véase la fig. 2).

Fig. 2 – Las acciones de EE.UU. aún son demasiado arriesgadas

Rendimiento por beneficios a 12 meses menos rendimiento de la deuda pública en moneda local a 10 años en puntos porcentuales

Fuente: Refinitiv, datos del período comprendido entre el 26/09/2003 y el 26/09/2023

En comparación, con un rendimiento a 10 años superior al 4,5%, los bonos estadounidenses parecen especialmente atractivos.

Nuestros indicadores técnicos respaldan nuestra postura neutral en renta variable.

Los indicadores de confianza y posicionamiento de los inversores muestran que la renta variable está perdiendo adeptos, pero no están lo suficientemente deprimidos como para darnos una señal de compra “contrarian”.

Tribuna de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Descubra las perspectivas macroeconómicas y de asignación de activos de Pictet Asset Management (sólo disponible en inglés).

La semana pasada comentábamos que el factor de riesgo más importante para los mercados financieros derivado de la guerra en Gaza estaba ligado al potencial de escalada del conflicto.

En los últimos días, un creciente número de analistas geopolíticos han expresado su preocupación a este respecto, cuantificando en una probabilidad de entre el 50% y el 70% el peligro de ampliación del conflicto. Lo que es aún mas preocupante es que 1 de cada 4 estiman que Israel podría justificar un ataque a objetivos estratégicos (nucleares) iraníes en base a su relación directa con Hezbollah y Hamás. La extensión de las hostilidades podría desembocar, por ejemplo, en bloqueos en el estrecho de Hormuz, por el que transita un 25% de la oferta global de petróleo. Las declaraciones esta semana del ministro de Exteriores iraní, Hossein Amirabdollahian, sostienen esta tesis. El efecto a nivel macro se vería amplificado si Putin decide recortar producción para dificultar la reelección de Joe Biden, que previsiblemente se enfrentará a Donald Trump en las presidenciales de noviembre de 2024.

Con los niveles de inventario en el mercado de crudo ya muy ajustados y un déficit de producción de ~2 millones de barriles por día, que irán a más, el precio del barril WTI podría dispararse por encima de los 120 dólares.

Aunque el tensionamiento a nivel geopolítico ante la crisis en Gaza se ha traducido en la recuperación en el precio de activos defensivos como el oro, el WTI se mantiene en 86 dólares y la bolsa contempla un desenlace mucho menos oneroso en línea con lo sucedido en 2014. Esta hipótesis, que pasa por un enfrentamiento contenido entre Hamás e Israel y de rápida resolución -en 2014 fueron algo menos de dos meses-, probablemente sea el mejor escenario.

En Oriente, y después del anuncio el lunes de más restricciones en Estados Unidos para la venta de chips considerados avanzados (que afectará, por ejemplo, la A800 y H800 de Nvidia) y maquinaria para la fabricación de semis, es probable que pronto se confirmen medidas de represalia contra multinacionales como Apple, Micron o Broadcom.

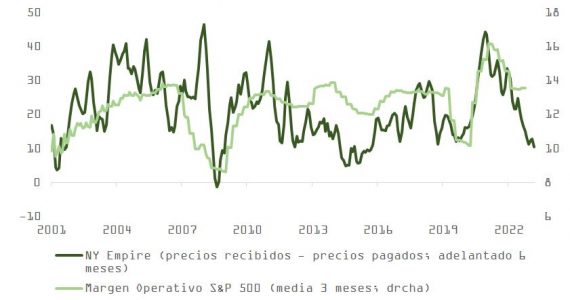

Ante este escenario cada vez más complicado, sorprende la resiliencia del optimismo entre los bolsistas. El lunes conocimos la actualización de la encuesta Empire de actividad industrial, que nos dejaba más indicios del deterioro en márgenes operativos, como podemos observar en la gráfica.

En el plano macro, y a pesar del empeño de un puñado de miembros de la Reserva Federal por convencernos de que, con la rentabilidad del bono a 10 años subiendo sin parar, la necesidad de unos tipos oficiales más altos ha disminuido sustancialmente, la TIR vuelve a arañar el 5%.

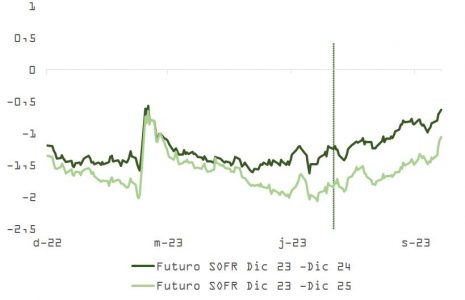

Parece posible que la caída en el precio del bono tenga más que ver con el alejamiento del ciclo de recortes que con el temor a subidas adicionales. Dicho de otra manera, los inversores han asumido la tesis de tipos más altos durante más tiempo, eliminando un riesgo importante para los compradores de renta fija soberana, y dándole más asimetría positiva a la distribución de rentabilidades para este activo a 12 meses vista. Como vemos en la gráfica de los futuros SOFR, el mercado ha pasado a descontar unos 2 recortes en tipos (de 0,25% cada uno) cuando en julio se contaba con unos 5.

Otra muestra más de que los inversores han abrazado sin miramientos el escenario de “aterrizaje suave/no aterrizaje”, que puede encontrar algo de confirmación en el último dato de ventas minoristas, pero que no cuadra del todo con los comentarios del Libro Beige. El pronóstico para los fed funds a cierre de 2024 está ya mucho más cerca de “punto” en el mapa de la Fed, con un 4,85% vs. un 5,1%, cuando a principios de mes se situaba en un 4,45%.

Este informe de la Reserva Federal, que se publica 8 veces al año antes de las reuniones del Comité de Mercados (FOMC), describe un entorno macro bastante menos dinámico del que se desprende de las cifras de consumo o de la situación en el mercado de trabajo, da soporte a la hipótesis del fin de ciclo en tensionamiento y plantea dudas acerca del excesivo castigo recibido por los bonos del tesoro.

La conclusión de la lectura, que coincide con los comentarios de Jamie Dimon (JP Morgan) o Brian Moynihan (Bank of America), es que el crecimiento se ha detenido (“en la mayoría de los distritos, la actividad económica apenas ha variado desde el informe de septiembre”), mostrando un empeoramiento respecto a la edición de septiembre que lo calificaba como “modesto” (“los contactos de la mayoría de los distritos indicaron que el crecimiento económico fue modesto en julio y agosto”). Adicionalmente, las condiciones laborales «siguieron suavizándose en todo el país”, y las perspectivas de la economía a corto plazo son solo «estables o con un crecimiento ligeramente más débil«.

Las implicaciones del contenido del Libro Beige y los mensajes en las presentaciones de resultados de los bancos respecto al crecimiento de los préstamos y el gasto de las familias apuntan a un enfriamiento de la economía. La prima por plazo -según el cálculo de Crump y Moench, de la Fed de Nueva York-, ha subido desde finales de junio desde -0,96 hasta 0,27 y en base a un análisis histórico, una prima por plazo en el rango de 0,25 a 0,5 vendría asociada a un IPC en una media de 2,5%, que es una expectativa razonable a medio plazo.

Por primera vez desde los años 90, la correlación entre el precio del bono del tesoro y de la bolsa ha vuelto a ser consistentemente positiva (en una media de 9 meses), con los inversores habiendo interiorizado ya que en un entorno de tipos más altos más tiempo, como confirmó Powell el jueves, las malas noticias macro son buenas para la bolsa.

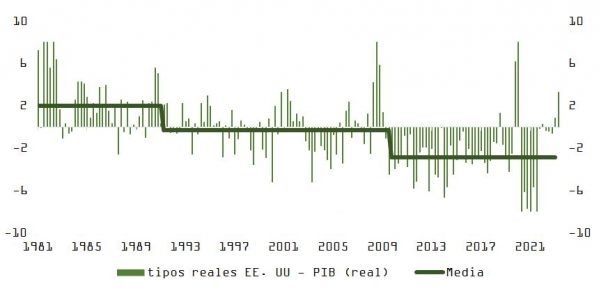

Los 90, utilizando históricos estadounidenses, se asemejan bastante a la situación monetaria y económica que vivimos hoy. Después de recortar tipos agresivamente para paliar los efectos de la crisis en las cajas de ahorro (savings & loans), la Reserva Federal comenzó a subirlos agresivamente con ánimo de normalizar su política monetaria, llevándolos desde el 3% al 6% en 12 meses. A pesar de las subidas, el crecimiento mantuvo una sorprendente resiliencia, y desde 1992 hasta el año 2000 el PIB osciló entre un 2,5% y un 4,5%.

Como vemos en la gráfica, hoy podemos encontrarnos en una situación parecida: el crecimiento nominal en ingresos resultado de la pandemia y el desapalancamiento de las familias en Europa y Estados Unidos desde 2010, unido al incremento en los déficits por las ayudas fiscales de 2020, han podido resultar en tipos de equilibrio más altos, algo que la prima por plazo ya parece haber descontado. Después de una década de tipos reales por debajo de la tasa de crecimiento de la economía, puede que regresemos a un entorno como el de 1990-2008, con tipos alineados con el PIB real.

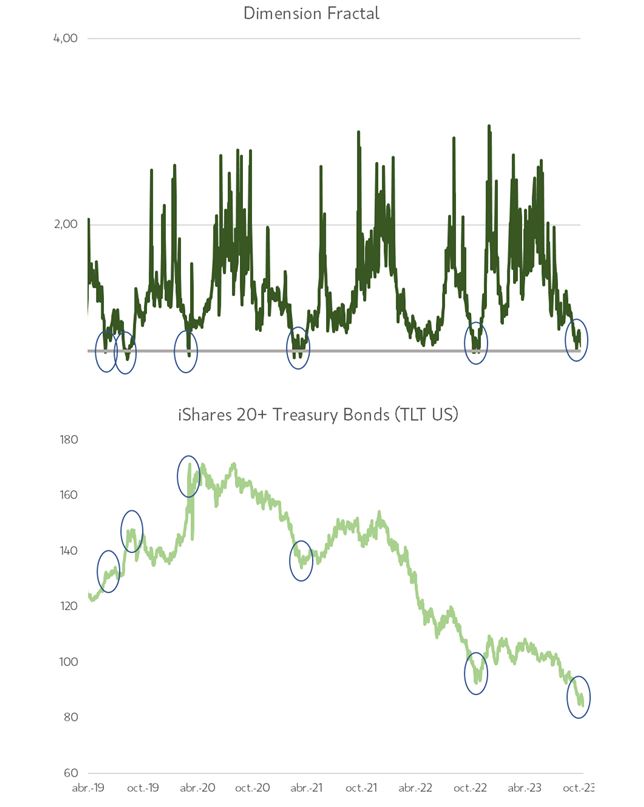

No obstante, el castigo sufrido por los bonos se antoja excesivo, y como muestra la estructura fractal del ETF TLT (bonos tesoro EE.UU. de +20 años), todos están en el mismo lado y la probabilidad de un giro en la tendencia (rebote en el precio en este caso), al menos a corto plazo, es mayor del 70%.

Una compresión en TIR también podría dar algo de oxígeno a la bolsa, que sigue en sobreventa, pero sin síntomas aún de haber capitulado, beneficiando sobre todo a los valores de crecimiento.

El proveedor de productos financieros WisdomTree ha lanzado en Europa el WisdomTree US Efficient Core UCITS ETF (NTSX), que trata de replicar la evolución del precio y el rendimiento del WisdomTree US Efficient Core UCITS Index. NTSX ha empezado a cotizar en Börse Xetra, Borsa Italiana y la Bolsa de Londres.

Los inversores europeos ahora tienen acceso a NTSX, una estrategia lanzada en Estados Unidos en 2018. WisdomTree US Efficient Core UCITS ETF formará parte de la gama de estrategias Efficient Core de WisdomTree, con 1.100 millones de dólares. Tiene una tasa total de gastos del 0,2%.

El índice está diseñado para ofrecer una exposición del 90% a la renta variable estadounidense de gran capitalización y del 60% a los futuros del Tesoro de Estados Unidos, por lo que proporciona a los inversores una alternativa apalancada y más eficiente en términos de capital a la cartera tradicional 60/40. El ETF es el primero de este tipo en Europa.

El ETF invierte el 90% de sus activos en una cesta diversificada de las 500 mayores empresas estadounidenses por capitalización bursátil que cumplen los criterios ASG (ambientales, sociales y de gobernanza) de WisdomTree. Para ayudar a magnificar los beneficios de la asignación de activos, se superpone una exposición del 60% a futuros del Tesoro de Estados Unidos, utilizando el 10% restante de la cartera como garantía en efectivo para los futuros. La cartera de futuros se compone de una cesta de igual ponderación de cinco contratos de futuros del Tesoro estadounidense con vencimientos comprendidos entre 2 y 30 años. Las exposiciones se rebalancean trimestralmente.

La estrategia que hay detrás del WisdomTree US Efficient Core UCITS ETF se fundamenta en el mundo académico y se basa en la teoría moderna de carteras. Los académicos sostienen desde hace tiempo que la cartera óptima para un determinado nivel de riesgo es una versión apalancada de la cartera que presenta la mejor ratio de Sharpe. Apalancando una cartera tradicional 60/40, los inversores pueden obtener un nivel similar de volatilidad presente en una cartera que invierte al 100% en renta variable, pero con la mejor ratio de Sharpe de una cartera 60/40.

Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, cree que los inversores pueden considerar este ETF como un sustituto de la renta variable estadounidense. «La estrategia US Efficient Core de WisdomTree puede proporcionar un mayor potencial de mejora de la rentabilidad, gestión del riesgo y diversificación frente a una cartera que sea 100% de renta variable», afirma el experto, que detalla que este producto de inversión «puede tener una volatilidad similar a la de una inversión del 100% en renta variable durante los ciclos de mercado, pero nuestros estudios demuestran que puede ayudar a reducir las caídas y, potencialmente, proporcionar también una mayor rentabilidad ajustada al riesgo».

Debru añade que puede utilizarse para sustituir una combinación de acciones y bonos, «en un esfuerzo por crear una cartera más eficiente que libere espacio para inversiones en otros diversificadores o estrategias alternativas, como carteras de materias primas, oro o criptoactivos».

Alexis Marinof, Head of Europe de WisdomTree, añade que en entornos de mercado difíciles, los inversores necesitan acceder a más herramientas y soluciones que les ayuden a alcanzar sus objetivos de inversión. «Nuestro ETF US Efficient Core puede ayudar a los inversores a crear combinaciones óptimas de carteras y ampliar la exposición de las mismas siguiendo el mismo concepto que impulsa su asignación de activos. WisdomTree fue fundada para ofrecer a los inversores exposiciones innovadoras y seguimos centrándonos en lanzar productos que añadan valor a nuestros clientes y a sus carteras», recalca.

LinkedInFrederic Castonguay, Executive Director de Ardian.

La firma de inversión privada Ardian ha anunciado la apertura de una nueva oficina en Montreal (Canadá) que supone la decimoséptima ubicación de Ardian y refleja el compromiso de la firma con sus clientes canadienses, además de ampliar la presencia global de la firma.

La compañía ha estado colaborando con los fondos de pensiones más respetados de Canadá, compañías de seguros, instituciones financieras, fondos de dotación y family offices durante más de dos décadas, con compromisos de clientes en la región que representan 9.300 millones de dólares de los activos bajo gestión de Ardian. Con más de 50 clientes con los que mantiene una relación a largo plazo en la región, la presencia de Ardian en Canadá le permitirá fortalecer las relaciones, establecer vínculos más estrechos con la comunidad empresarial y financiera, y aprovechar oportunidades que se alineen con las estrategias de inversión más innovadoras y sostenibles de Ardian.

Frédérick Castonguay liderará el equipo de Ardian en Montreal. Mark Benedetti y Vladimir Colas, miembros del Comité Ejecutivo y co-heads de Ardian en Estados Unidos, supervisarán la región. La oficina de Montreal es la tercera sede de Ardian en Norteamérica, y se suma a sus oficinas en Nueva York y San Francisco.

El equipo también aprovechará la plataforma de Ardian, más amplia, para sus clientes canadienses. La firma tiene una demanda continua de inversores en la región, con un interés particular por parte de los LP (Limited Partners) que desean diversificar sus tenencias en estrategias de inversión clave, incluyendo secondaries, primaries, infraestructura, coinversiones y crédito privado. Además, Ardian percibe un creciente interés por parte de los LP y GP (General Partners) canadienses que buscan aprovechar la liquidez ofrecida por el mercado secundario.

Dominique Senequier, CEO y fundadora de Ardian, afirmó que esta última expansión «es una prueba de la importancia histórica del mercado canadiense para Ardian. Nuestra empresa inició sus actividades en la provincia de Quebec en 1997, y a lo largo de los años, hemos afianzado relaciones con más de 50 clientes regionales. Nuestro nuevo equipo en Montreal está encantado de continuar construyendo sobre este camino».

Por su parte, Mark Benedetti, miembro del Comité Ejecutivo y Co-Head de Ardian US, comentó que Canadá desempeña un papel fundamental en la estrategia de negocios globales de Ardian, y que contar con una presencia física en Montreal «permitirá centrarnos en establecer relaciones más estrechas con nuestros LPs y otros inversores institucionales en la región. Desde nuestro punto de vista, el mercado canadiense también está a la vanguardia de las inversiones sostenibles, y tener un equipo local en la zona ampliará las oportunidades de inversión que beneficiarán a nuestros clientes actuales y futuros».

Por último, Frederic Castonguay, Executive Director de Ardian, reconoció estar «entusiasmado de establecer una presencia en Canadá. Nuestros equipos en Montreal, Nueva York y San Francisco colaborarán para identificar sinergias, al mismo tiempo que atenderán las necesidades específicas de nuestros clientes canadienses y empresas participadas».

El último trimestre del año acaba de arrancar, con unas previsiones macroeconómicas que apuntan a una recesión económica y un escenario global de incertidumbres. Los estrategas optan por realizar escasos ajustes a sus posicionamientos en los distintos activos, con la renta fija como activo estrella y la selección de valores como la recomendación a seguir en renta variable.

El argumentario de Shamik Dhar, economista jefe de BNY Mellon Investment Management, de cara al último trimestre es claro: “Posiciónese para la inevitable recesión y no para una desinflación inmaculada”. Para ello, apunta que los altos rendimientos de la renta fija “ofrecen oportunidades de compra y ampliar duración resultará favorable en términos de rentabilidad-riesgo de cara a 2024”. En este punto, aclara que será difícil saber exactamente cuándo se producirán la recesión y los movimientos de mercado relacionados, por lo que “el riesgo de tardar demasiado en ampliar duración supera al de hacerlo demasiado pronto”. Como otros estrategas, prefiere deuda soberana y renta fija de alta calidad frente a crédito de menor calidad que se expone a un riesgo de diferencial más elevado, “en un contexto en el que los diferenciales siguen estrechos”.

Para la renta variable, mantiene la prudencia con respecto a tener una exposición cíclica. El experto admite que es más positivo en un horizonte a varios años, “sobre todo en renta variable estadounidense, que se beneficiará de la adopción de la inteligencia artificial”. Además, toman un posicionamiento táctico, con predilección por los activos reales y los alternativos, que “históricamente, han mostrado una menor sensibilidad a las fluctuaciones del crecimiento, lo que podría aportar estabilidad a la cartera en caso de desaceleración”.

Laurent Denize y Jan Viebig, ambos Global Co CIO de ODDO BHF, no ven cambios en la agenda de cara al último trimestre del año: IA, economía y tipos de interés centrarán el foco del mercado. Para navegar en este contexto, los estrategas ven oportunidades en los activos privados, dentro de un entorno difícil. En este segmento, observan que muchos inversores desean aumentar su liquidez, “por lo que el mercado secundario ofrece actualmente oportunidades interesantes, además de la deuda privada” por lo que los expertos aconsejan, en general, “seguir invirtiendo de forma ampliamente diversificada en distintos gestores y estrategias” dentro de los activos privados.

Para el resto de mercado, su posicionamiento de cartera muestra sus preferencias por la renta fija frente a la renta variable. Los bonos high yield a corto plazo son sus favoritos, aunque tampoco dejan de lado los bonos investment grade, ya que “los mayores rendimientos siguen ofreciendo un atractivo perfil de riesgo y remuneración”. En renta variable, Denize y Viebig se decantan por acciones defensivas europeas “dada la actual debilidad económica en Europa”, por lo que aconsejan “rotar hacia sectores defensivos como el de la salud y evitar los sectores muy cíclicos”. También ven atractivo en las empresas japonesas, que “se están beneficiando de la debilidad del yen este año, debido a unos tipos de interés más bajos que en otras economías”.

Odile Camblain le Molle, responsable de Gestión Integral en La Française AM, reconoce que desde hace varios meses, mantiene una postura entre neutra y defensiva en las inversiones en renta variable, “compensada por un poco más de riesgo de crédito en la asignación en bonos”. Una estrategia que le dio buenos resultados en verano y que considera que en los próximos meses “no resultará tan desfavorable”.

Respecto a la renta variable, se decanta por el mercado estadounidense, que sobrepondera en la cartera “a pesar de unas primas de riesgo poco atractivas” y ante una tensión bancaria que se ha disipado, un sector inmobiliario que resiste y una normalización del posicionamiento de los inversores.

En cuanto a la renta fija, prefiere el crédito de alta calidad, “sin una preocupación real por la parte a corto plazo de menor calificación” y los monetarios, uno de los activos estrella del año por las alzas de los tipos de interés, “presentan ahora una alternativa atractiva, en particular para las asignaciones más defensivas”. Eso sí, este atractivo estará vigente, según Camblain, si la inflación continúa su tendencia a la baja, lo que a su vez, “dependerá de la evolución futura de los precios de la energía, que podrían llegar a ser sorprendentemente elevados con la llegada del invierno. Pero si las noticias sobre la inflación son decepcionantes, el impacto sobre las inversiones en renta fija puede ser aún peor. Los instrumentos monetarios, en cambio, “siguen siendo una alternativa preferente”.

También en Candriam ponen el foco en la renta fija para el último trimestre del año. “Preferimos posicionarnos en activos de carry con mayor probabilidad de beneficiarse del ciclo actual, como los bonos gubernamentales desarrollados y el crédito de alta calidad en Europa”, asegura Nadège Dufossé, Global Head of Multi-Asset, que, por otro lado, reconoce estar cautelosa con la renta variable, donde prefiere los mercados emergentes a los europeos.

La razón de este posicionamiento, según la estratega, es que, en términos generales, la asignación a bonos gubernamentales de países desarrollados “nos parece particularmente atractiva en una cartera diversificada, dada la diversificación y protección que brinda la clase de activos”. De hecho, considera que el impacto de esta posición en la cartera es positivo teniendo en cuenta tanto en su escenario central como en uno alternativo que incluyera un deterioro de la combinación inflación/crecimiento con un crecimiento menor o una inflación más alta de lo esperado.

Esta hipótesis “sería negativa para los mercados de renta variable, ya que derivaría en una revisión a la baja de las estimaciones de beneficios, y una caída de las valoraciones, pero para los bonos, las implicaciones serían diferentes”, asegura Dufossé. En definitiva, su apuesta apunta a una asignación a bonos gubernamentales con un aumento gradual de la duración de la cartera, en tanto que “estamos cerca del final del ciclo de ajuste monetario, aunque los bancos centrales siguen siendo muy cautelosos”.

Para Fabiana Fedeli, CIO Equities, Multi Asset and Sustainability de M&G Investments, la parte larga de los mercados de bonos soberanos desarrollados, incluida la deuda pública estadounidense, británica y alemana a 10 y 30 años, “es la más atractiva tras la reciente caída de precios”, y, aunque admite que es difícil encontrar el punto de entrada perfecto en medio de la volatilidad del mercado, “con la Fed más cerca del final de las subidas, históricamente, este escenario es precursor de tipos máximos en el extremo largo de la curva”. La experta también ve en este activo un »seguro» en caso de una una desaceleración macroeconómica más importante de lo que espera el mercado.

En renta variable, a diferencia de otros estrategas, Fedeli cree que “sigue habiendo bolsas atractivas, pero la selección sigue siendo clave” debido al incierto contexto macroeconómico. Por eso, prefiere inversiones en las que los motores estructurales sean más fuertes que la exposición cíclica, con poder de fijación de precios, balances y generación de flujos de caja y cita como ejemplos las infraestructuras, el ecosistema de bajas emisiones de carbono y la innovación, incluida la IA. “Seguimos pensando que no es el momento de comprar mercados amplios, ya que mientras las empresas se enfrenten a unos tipos de interés altos, a una demanda débil y a una innovación incesante, seguirá habiendo ganadores y perdedores”, concluye.

Brian O’Reilly, responsable de estrategia en Mediolanum International Funds (MIFL), reconoce que observa cambios en el panorama de inversión, “que arrojan nuevas oportunidades”. El más notable de ellos, según el experto, es “la amplia gama de opciones disponibles para los inversores” ya que por primera vez en más de una década, los bonos han vuelto a ser una alternativa viable que compite con las acciones. “En algunos casos, como los bonos del Tesoro de Estados Unidos a 10 años, estamos viendo cómo podemos generar rendimientos de alrededor del 4%, mientras que, en mercados con más riesgo, como los mercados emergentes, los rendimientos pueden superar el 9%”.