La Asociación Mexicana de Administradoras de Fondos para el Retiro (AMAFORE) tiene un nuevo vicepresidente Técnico.

El financiero y economista Jorge Sánchez Tello se incorporó este octubre a la Vicepresidencia de Amafore, con el objetivo de continuar con el fortalecimiento del sistema de ahorro para el retiro en México, según señaló a Funds Society.

“Estoy emocionado con el nuevo reto, el sistema de pensiones mexicano se encuentra en un momento histórico y desde Amafore seguiremos trabajando para mejorar el retiro de los trabajadores”, agregó Sánchez Tello.

El economista cuenta con una importante trayectoria en el sector financiero. Ha realizado diferentes investigaciones sobre pensiones y participó en la reforma de pensiones de México del 2020. Es Coautor del libro “Sistema de Pensiones para Trabajadores del Sector Privado: Descripción de la arquitectura del régimen, de los beneficios que ha generado el sistema al país, reforma reciente y retos”.

Los últimos 12 años tuvo a su cargo la Dirección de Investigación Aplicada de la Fundación de Estudios Financieros (FUNDEF), un centro de investigación independiente sobre el sistema financiero, con sede en el ITAM, y que presidió durante 13 años el ahora presidente de la AMAFORE; Guillermo Zamarripa Escamilla.

En la iniciativa privada, Sánchez Tello ha tenido participación en los Consejos de Administración de diversas empresas. Ha sido emprendedor y consultor independiente. Al inicio de su carrera profesional se desempeñó en la Secretaria de Hacienda y Crédito Público como asesor.

En la primera edición de su sondeo ético en América Latina, CFA Society reveló los dilemas éticos más comunes entre los profesionales de la industria. Los temas asociados a conflictos de interés, cobro de comisiones y decisiones de inversión lideran la lista.

El estudio fue realizado entre el 15 de junio y el 15 de julio de este año, con la participación de 464 profesionales de la industria en Chile, Perú, Uruguay, Brasil, Colombia, México, Argentina y las Islas Caimán.

Al ser consultados sobre a qué dilemas éticos específicos se habían enfrentado en su trabajo, la opción más popular fue a revelación completa de conflictos de interés, con un 18%. Le siguieron el cobro de comisiones no transparentes, con 15%, y la recomendación de inversiones sesgadas o de manera tendenciosa, con 14%.

Otros dilemas comunes son promover inversiones que no corresponden al perfil de riesgo del cliente y el uso de información privilegiada, que han enfrentado el 13% de los sondeados, y favorecer a clientes importantes, o de mayor tamaño, en desmedro de clientes retail, que ha sido un tema para un 10% de los encuestados.

De todos modos, el estudio reveló que los dilemas éticos son relativamente frecuentes. Un 36% de los profesionales de inversión sondeados enfrenta este tipo de problemas una vez al año, mientras que un 27% los enfrenta una vez al semestre y un 19% mensualmente o más seguido aún.

De todos modos, cabe destacar que hay un 18% de los actores de la región que aseguran nunca haberse enfrentado a este tipo de disyuntivas morales.

Del total de los profesionales sondeados, un 19% se desempeña como asesor financiero, un 17% como administrador de portafolios de inversión y un 15% como gerente de inversión o general. Además, el grueso provienen de Chile, Perú y Uruguay, equivalente a 24%, 23% y 17% del total, respectivamente.

Durante el segundo día de trabajos del Encuentro Amafore 2023, organizado por la Asociación Mexicana de Administradoras de Fondos de Ahorro para el Retiro (Amafore), en esta ocasión junto con la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), se debatieron temas como las oportunidades y desafíos de la inversión responsable en las Afores, pasando por conferencias como el de la situación que vive la economía mexicana en este momento (en el ojo del huracán); la relevancia del nearshoring, las lecciones que nos pueden dejar la economía conductual y la inclusión en los sistemas de pensiones.

Oportunidades y desafíos de la inversión responsable

Con más de 5 billones de pesos en activos, las Afores se han convertido en un actor estelar en los mercados mexicanos, especialmente en los relacionados con las inversiones, dijeron los participantes.

En este sentido, los trabajos para orientar las inversiones de las Afores cada vez más hacia la sostenibilidad y la responsabilidad social, datan de hace varios años, por ejemplo, en la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), se han diseñado fórmulas para privilegiar los criterios ASG en este tipo de inversiones. En un panel se discutieron estos criterios y su relevancia para la sostenibilidad de las inversiones.

Sistemas de pensiones, “la era de la incertidumbre”

Mauro Guillén. Vicedecano de la escuela Wharton habló sobre las principales tendencias que están impactando en el mundo de las pensiones, considerando que en su opinión vivimos en “la era de la incertidumbre”, tal como tituló su presentación.

Las previsiones que se pueden hacer para los próximos 5 o diez años son difíciles de realizar ya que el crecimiento poblacional del planeta se está desacelerando, a pesar de que hace poco rebasamos los 8.000 millones de habitantes en el mundo. De acuerdo a las proyecciones del experto, la población del mundo seguirá creciendo aunque cada vez más lentamente durante los próximos 30 o 40 años, cuando empezará el declive poblacional global.

Si observamos el promedio mundial de nacimientos es evidente lo que ha sucedido, hace 50 o 60 años el promedio mundial de bebés por cada familia era de 5 infantes, pero hoy esa tasa es de 2 bebés. Ante dicho panorama, es relevante preguntarse por qué está cayendo la tasa de natalidad a esos niveles, y la respuesta es evidente, la caída obedece al papel de la mujer en la economía, con cada vez mayor acceso a la educación, y por lo tanto a desempeñar un papel relevante en el mundo laboral y posponen o cancelan su maternidad. Desde luego que la caída en la tasa de natalidad no ha evolucionado al mismo tiempo en el mundo, en realidad cae a distintos ritmos.

Por todos estos cambios globales, el experto pronostica tres grandes cambios en la población mexicana para las próximas décadas:

Mayor esperanza de vida, hoy un mexicano de 60 años vive en término medio otros 21 años.

El ciudadano mexicano de 60 años o más tendrá mejor forma física y mental respecto a sus semejantes de hace dos generaciones.

El cambio tecnológico hará que el conocimiento se quede obsoleto.

En una de sus conclusiones, Mauro Guillén señaló que de acuerdo a los datos el mundo va hacia una mayor concentración de la riqueza en manos de mujeres mayores de 60 años.

Por lo tanto, las Afores deberían centrar su atención en factores como: los cambios en el centro de gravedad poblacional, la relevancia de los grupos de edad avanzada, la diversidad de los grupos de edades jóvenes, las clases medias de los mercados emergentes, la acumulación de la riqueza, el nuevo papel de las mujeres y los cambios geopolíticos.

México en el ojo del huracán; el nearshoring es una gran oportunidad

Harry Krensky, platicó con los asistentes al Encuentro Amafore 2023 sobre la situación de la economía mexicana, considerando que desde su punto de vista ésta se encuentra en el “ojo del huracán”.

Krensky dijo que las bases de la economía mexicana son sólidas, con un comercio diario de 1.800 millones de dólares con Estados Unidos, su principal mercado y eso le beneficia; también le beneficia la guerra comercial entre Estados Unidos y China, esa es desde su punto de vista una de las causas de la relocalización de inversiones (nearshoring).

En cuanto a la economía global, consideró que siempre se registran ciclos y hoy no es la excepción; por ejemplo, en el ciclo actual la crisis no inició con la pandemia, en realidad este periodo empezó en 2007 y desde su punto de vista terminará en el año 2030, cuando empezará una etapa de mayor estabilidad.

Por su parte en otro panel moderado por el presidente de la Amafore, Guillermo Zamarripa, el tema del nearshoring se consideró como una de las grandes oportunidades históricas para México, por sus obvias ventajas como la cercanía con el mayor mercado de consumo del mundo y los múltiples tratados comerciales.

Roberto Durán, investigador del Tecnológico de Monterrey, dijo que la globalización ha sacado a millones de la pobreza en todo el mundo, pero que factores como la globalización nos recuerdan que los mercados también cambian.

Por su parte, Jonathan Davis Arzac, presidente de Macquarie Mexican Infraestructure Fund, destacó que el nearshoring se trata de una oportunidad histórica para México, pero que el país necesita invertir mucho más en factores como la educación. En toda esta ecuación, las Afores deberán jugar un papel determinante porque si algo necesitará el país es infraestructura y ellas cuentan con los recursos necesarios, pero habrá que regular al mismo tiempo y sería necesario un gestor para el nearshoring, que aborde todos los temas.

Inclusión en el sistema de pensiones de México

El sistema de pensiones tiene oportunidades de crecimiento en los trabajadores informales

Según datos del Instituto Nacional de Estadística y Geografía (INEGI), la Población Económicamente Activa de México ronda los 60 millones de personas y tiene en la informalidad a 55% de la población y justamente son este tipo de personas las que podemos incorporar al sistema como palanca de crecimiento futuro, consideró el presidente de la Consar, Julio César Cervantes, al moderar el panel relacionado con una mayor inclusión en los sistemas de pensiones.

El titular del agente regulador del sistema de pensiones en México destacó que es un tema en el que se ha acercado mucho con las administradoras, solicitándoles también que pongan más atención en el tema de los “trabajadores asignados”, es decir aquellos que no eligen una Afore en ejercicio de su derecho y que por ley se asigna a la cuenta concentradora, maquilada por una Afore del sistema, mientras que el trabajador ejerce su derecho, pero se trata de millones que no lo hacen año con año.

“La siguiente oportunidad de crecimiento del sistema está en incluir a otras personas que de momento no cotizan formalmente en nuestro sistema; también hay que reconocer que el sistema hereda de alguna manera inequidades que tienen su origen en el mercado laboral y que si bien desde el sistema de pensiones no las podemos remediar en primera instancia, sí podemos encontrar algunos elementos que lo mitiguen; por ejemplo es necesario analizar la desigualdad que existe entre hombres y mujeres a nivel salarial, que se traduce en las tasas de reemplazo”, explicó el funcionario.

Lo anterior es muy relevante ya que desde su punto de vista, el sistema tiene una gran oportunidad para potenciar el crecimiento de los activos, y a corto plazo existe la oportunidad de atender ese universo que la Consar ha insistido en que se atienda de manera más cercana, el de los trabajadores asignados, que hoy día totalizan 18 millones-

El Encuentro Amafore 2023 reunió a poco más de mil personas entre asistentes, con un total de 42 conferencistas y panelistas, además de autoridades, directivos del sector y demás. Se cubrieron una gran variedad de temas, desde el entorno económico, alternativos, inversiones sustentables, gobierno corporativo, para cerrar con un tema esencial como es el de la etapa de desacumulación, en donde el sistema mexicano tiene un largo camino por recorrer, Guillermo Zamarripa, presidente de la Amafore, invitó a los asistentes a la sexta versión anual, que se llevará a cabo en 2024.

El Consejo de Gobierno del BCE se toma un respiro en el proceso de subidas de los tipos de interés, con un mantenimiento del precio del dinero en su reunión de hoy. «La información recibida ha confirmado, en líneas generales, su anterior valoración de las perspectivas de inflación a medio plazo», señala el organismo presidido por Christine Lagarde en el comunicado posterior al encuentro. El escrito también detalla que todavía se espera que la inflación «se mantenga demasiado elevada durante demasiado tiempo», y que «las presiones internas sobre los precios siguen siendo fuertes».

Al mismo tiempo, el BCE explica que la inflación descendió notablemente en septiembre, debido, entre otros motivos, «a fuertes efectos de base, y la mayoría de las medidas de la inflación subyacente han seguido moderándose». El organismo también explica que las anteriores subidas de los tipos de interés «siguen transmitiéndose con fuerza a las condiciones de financiación; esto frena cada vez más la demanda y, por tanto, contribuye a bajar la inflación».

De esta forma, el tipo de interés de las operaciones principales de refinanciación se queda invariable en el 4,5%, mientras que la facilidad marginal de crédito se mantiene en el 4,75% y la facilidad de depósito, en el 4%. Se trata del nivel más elevado desde mayo de 2001. Con esta pausa, el organismo pone fin a 10 subidas consecutivas del precio del dinero y, por lo tanto, con el ciclo de alzas de tipos más intenso y largo de la historia de la política monetaria común.

El Consejo de Gobierno reiteró en el comunicado que está decidido a garantizar que la inflación retorne a su objetivo a medio plazo del 2% «en el momento oportuno» y añade que su valoración actual considera los tipos de interés oficiales están «en niveles que, mantenidos durante un período suficientemente prolongado, contribuirán sustancialmente a la consecución de este objetivo». En este punto, el organismo añade que «las futuras decisiones del Consejo de Gobierno garantizarán que sus tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario».

Asimismo, como esperaban los expertos, el BCE «seguirá aplicando un enfoque dependiente de los datos para determinar el nivel y la duración adecuados de la restricción». En particular, las decisiones relacionadas con los tipos de interés «se basarán en su valoración de las perspectivas de inflación a la luz de los datos económicos y financieros que se reciban, de la dinámica de la inflación subyacente y de la fortaleza de la transmisión de la política monetaria», tal y como recoge el documento.

Programa de compra de activos (APP) y Programa de compra urgente en caso de pandemia (PEPP)

Los programas de compra de activos estaban entre los principales focos de los expertos de cara a esta reunión del BCE. El comunicado del organismo recoge que «la cartera del APP está disminuyendo a un ritmo moderado y predecible, dado que el Eurosistema ya no reinvierte los pagos del principal de los valores que van venciendo».

Por lo que se refiere al PEPP, el Consejo de Gobierno tiene la intención de reinvertir los pagos del principal de los valores que venzan adquiridos en el marco del programa al menos hasta finales de 2024. En cualquier caso, «la futura renovación de la cartera del PEPP se gestionará de modo que no interfiera en la orientación adecuada de la política monetaria». Además, el BCE seguirá aplicando la flexibilidad en la reinversión de los reembolsos que vayan venciendo en la cartera del PEPP, «con el fin de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia».

Operaciones de refinanciación

El BCE afirma que dado que las entidades de crédito están reembolsando los importes prestados en el marco de las operaciones de financiación a plazo más largo con objetivo específico, «el Consejo de Gobierno evaluará periódicamente en qué medida las operaciones de préstamo con objetivo específico y su reembolso en curso están contribuyendo a la orientación de su política monetaria».

El mercado inmobiliario estadounidense parece encaminarse hacia una recuperación tras años de volatilidad, ya que se espera que disminuyan las presiones derivadas de los altos tipos de interés, los elevados precios y la escasa oferta y esto podría ofrecer una oportunidad especial para la inversión sostenible en el mercado, dice una investigación de Morgan Stanley.

Se prevé que la construcción de nuevas viviendas aumente un 2% en 2024, mientras que el mercado de la mejora de la vivienda debería crecer en 2024 y 2025 tras un difícil 2023.

Los cambios estructurales en la asequibilidad, la oferta y la financiación en el próximo ciclo inmobiliario podrían ofrecer una oportunidad especial para la inversión sostenible en el mercado inmobiliario, ya que se espera que la demanda de construcción y renovación de viviendas ecológicas coincida con la recuperación del mercado inmobiliario estadounidense, afirma Michelle Weaver, estratega de renta variable.

«Los consumidores concientizados con el medio ambiente, los incentivos financieros del Gobierno y, en algunos casos, el coste decreciente de las tecnologías limpias deberían impulsar el crecimiento de la inversión en viviendas sostenibles a medida que el mercado inmobiliario en general cobre impulso», afirma Weaver.

Incentivos a favor de la ecología

Se espera que el gobierno estadounidense siga desempeñando un papel importante en el apoyo a soluciones y tecnologías respetuosas con el medio ambiente y en el desarrollo de cadenas de suministro locales a medida que se acelera la transición hacia viviendas más ecológicas. Por ejemplo, la Inflation Reduction Act y la Infrastructure Investment and Jobs Act incluyeron varios créditos fiscales, préstamos y subvenciones para mejorar la eficiencia energética y la resistencia climática de los edificios residenciales.

«Estos incentivos no sólo benefician a constructores, promotores y propietarios de viviendas, sino que también son un buen augurio para los accionistas de las empresas que fabrican y/o instalan equipos energéticamente eficientes e inteligentes, materiales de construcción ecológicos y tecnología limpia para el hogar, ya que impulsan la demanda al mejorar la economía de los productos ecológicos», afirma Laura Sánchez, responsable de investigación de renta variable sobre sostenibilidad para las Américas.

Espacio para la mejora

Los propietarios de viviendas también pueden obtener beneficios económicos de la inversión en proyectos ecológicos, pero deben ser selectivos. Algunos proyectos son rentables a corto y medio plazo, mientras que otros conllevan costes financieros más elevados que pueden ser difíciles de recuperar.

El cambio a tecnologías limpias empleadas en la generación de energía in situ, como paneles solares, baterías estacionarias y cargadores de vehículos eléctricos, debería reducir de inmediato los precios de la energía para los propietarios de viviendas, especialmente en estados como California, donde los costes de los servicios públicos son altos y van en aumento.

Los contratos con empresas de energía solar, por ejemplo, pueden suponer un ahorro inmediato, ya que los propietarios alquilan paneles solares sin ningún coste inicial y pagan una factura mensual que suele ser más barata que la de los servicios públicos tradicionales. Este ahorro de costes debería ayudar a impulsar el mercado solar, que los analistas de Morgan Stanley Research prevén que crezca de unos 20.000 millones de dólares en 2024 a más de 30.000 millones en 2035.

Incluso los productos que implican un coste inicial pueden suponer un ahorro a lo largo de la vida de la inversión. Por ejemplo, el coste inicial de aislar una casa puede amortizarse en pocos años gracias a la reducción de las facturas de los servicios públicos. La EPA calcula que los propietarios de viviendas pueden ahorrar una media del 15% en los costes de calefacción y refrigeración, o una media del 11% en los costes totales de energía, sellando y aislando sus casas.

Foto cedidaDe izquierda a derecha: Mike Gitlin, Martin Romo y Jody Jonsson.

Capital Group ha informado de la culminación del proceso de sucesión de la cúpula directiva de la firma, que ya había sido previamente anunciado unos meses. De esta forma, el consejo de administración de Capital Group eligió a Mike Gitlin como presidente y consejero delegado (CEO); a Martin Romo como director general y director de Inversiones (CIO) y a Jody Jonsson como subdirectora general de Capital Group. Como se anunció previamente, Tim Armour se retirará como director general y consejero delegado y Rob Lovelace dejará el cargo de subdirector general y presidente, permaneciendo en Capital Group como gestor de inversiones.

Como presidente y consejero delegado, Gitlin trabajará con otros altos directivos de Capital Group para impulsar y ejecutar la estrategia a largo plazo de la compañía y ofrecer unos resultados de inversión a largo plazo sólidos y una experiencia de calidad a los clientes.

Romo desempeñará sus funciones junto con los profesionales de inversión de la firma para cumplir los compromisos con los clientes y garantizar que “The Capital System™ -el proceso de inversión diferenciado de Capital- siga operando con la máxima exigencia en su empeño por ofrecer a los clientes unos resultados de inversión óptimos a largo plazo.

Jonsson seguirá siendo presidenta de Capital Research Management Company (CRMC) y directora general del Comité Ejecutivo de CRMC. Además, ayudará a desarrollar e impulsar la visión estratégica y la ejecución, centrándose en la participación de las partes interesadas (stakeholders) y del sector, al tiempo que mantiene sus actuales responsabilidades de inversión.

«El nuevo equipo directivo preparará a Capital Group para seguir cosechando éxitos en el futuro», afirmó el presidente y consejero delegado saliente, Tim Armour. «La experiencia y visión colectivas de Mike, Martin y Jody impulsarán nuestra firma y continuarán nuestro legado de profundo compromiso con los clientes y con la misión de ofrecer resultados de inversión que mejoren la vida de las personas a largo plazo».

Armour se jubilará a finales de 2023, tras 40 años de carrera en Capital Group.

El equipo directivo trabajará con otros miembros del comité de dirección de Capital Group, que establece, comunica y aplica las estrategias empresariales globales de la firma, al tiempo que protege y promueve su cultura distintiva.

«Capital es una organización guiada por su propia misión. Martin, Jody y yo mantenemos una estrecha colaboración y compartimos el firme compromiso de ofrecer a nuestros clientes un servicio y unos resultados de inversión superiores a largo plazo», declaró el nuevo presidente y consejero delegado, Mike Gitlin.

Asimismo, Gitlin agradeció a Armour «su exitoso liderazgo, al guiar a Capital a través de una infinidad de ciclos de mercado» y dio las gracias a Lovelace, «que abandona el comité de gestión, y nos complace que siga siendo gestor de carteras y mentor de nuestros profesionales de la inversión». El directivo concluyó que «es importante acertar en las transiciones de liderazgo, y nuestra perfecta transición nos posiciona bien para el futuro”.

En la era digital actual, la importancia de la ciberseguridad es innegable y cada vez más crítica. De hecho, en2022 los riesgos cibernéticos se situaron como la mayor preocupación para las empresas en España, según el Barómetro de Riesgos realizado por el grupo asegurador Allianz. A medida que la tecnología continúa desempeñando un papel fundamental en prácticamente todos los aspectos de nuestras vidas, la protección de datos y sistemas se ha convertido en una prioridad. La creciente interconexión global y la sofisticación de las amenazas cibernéticas han elevado los riesgos a niveles sin precedentes y es aquí donde la ciberseguridad se ha convertido en un pilar esencial para salvaguardar la privacidad, la integridad y la confidencialidad de la información, así como para mantener la estabilidad y la confianza en la economía digital.

Por ello, la Comisión del Mercado de Valores de Estados Unidos (SEC) ha dado un paso significativo y ha establecido una nueva normativa vinculada a la ciberseguridad para garantizar una mayor protección de los inversores e impulsar la transparencia empresarial. A partir del 10 de diciembre, las empresas que cotizan en bolsa en Estados Unidos estarán obligadas a revelar los ciberataques más relevantes y a proporcionar detalles sobre su gestión, estrategia y control de riesgos en ciberseguridad. De esta manera, al garantizar que las compañías informen sobre estos asuntos, las medidas adoptadas beneficiarán a los inversores, a las empresas y a los mercados en los que operan. Adicionalmente, los nuevos requisitos de divulgación de la SEC sobre los casos de delitos de ciberseguridad reforzarán aún más un contexto ya de por sí consolidado, en el que se prevé que el gasto en ciberseguridad aumente a un ritmo anualizado superior al 14%.

Un catalizador para el mercado global de la ciberseguridad

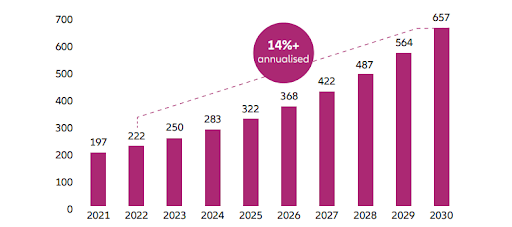

Según las últimas estimaciones, se espera que el valor del mercado global de la ciberseguridad se triplique, pasando de 221.000 millones de dólares en 2022 a 657.000 millones en 2030. Es probable que la nueva regulación de la SEC acelere aún más este crecimiento, ya que algunos analistas indican que el endurecimiento de la divulgación de información por parte de las empresas cotizadas es una de las normativas sobre esta materia más importantes de la historia, lo que aumentará aún más la prioridad y el presupuesto dedicados a la ciberseguridad.

Volumen de negocio del mercado de la ciberseguridad (2021-2030; miles de millones de dólares)

Fuente: Statista; Next Move Strategy Consulting. Datos de agosto de 2023. Previsiones para las cifras de 2023-2030

¿Cómo afectará a las compañías y a la inversión?

Sin duda, la nueva normativa de la SEC tendrá un impacto significativo para las empresas de todos los sectores. En primer lugar, aumentarán los gastos en el área de compliance. En este sentido, las empresas tendrán que invertir en nuevos recursos y tecnologías para adaptarse a la nueva normativa. Esto podría incluir la contratación de más personal especializado en ciberseguridad, la implementación de nuevos controles de seguridad y la realización de evaluaciones de riesgo de forma periódica. En segundo lugar, habrá una mayor supervisión normativa, dado que la SEC examinará más de cerca las prácticas de ciberseguridad de las empresas. Esto podría dar lugar a un aumento de las medidas de control contra aquellas empresas que no se ajusten a la nueva legislación.

En tercer lugar, la reputación de las compañías estará más expuesta. Un incidente de ciberseguridad puede perjudicar la reputación y los beneficios financieros de una empresa, y con la nueva normativa será más probable que los incidentes de ciberseguridad se hagan públicos. Por último, y en cuarto lugar, los accionistas tendrán una mayor influencia, es decir, como los accionistas están cada vez más concienciados sobre los riesgos de ciberseguridad, gracias a la nueva regulación, podrían exigir a las empresas que mejoren sus prácticas en este terreno.

En definitiva, la nueva normativa de ciberseguridad establecida por la SEC constituye un avance relevante que tendrá una gran repercusión en las compañías y en el sector de la ciberseguridad. Esta nueva regulación obligará a las empresas a adoptar un enfoque más proactivo a la hora de gestionar los riesgos de ciberseguridad y a comunicar a la SEC los casos significativos relativos a ella. Todo ello creará nuevas oportunidades para el sector y aumentará la concienciación sobre la importancia de la ciberseguridad.

Tribuna realizada por Erik Swords, gestor del fondo Allianz Cyber Security

El mercado laboral modificó su estructura de manera sobresaliente a raíz de la pandemia, que provocó cambios inmediatos en la oferta y la demanda de mano de obra, así como en la modificación de los hábitos laborales. Así lo señala el informe HSBC Global Research sobre “El futuro del trabajo: ¿Qué sigue a décadas de cambio en tres años?”.

Las innovaciones tecnológicas, la flexibilidad en el lugar y el horario de trabajo y las repercusiones en los mercados laborales y las zonas urbanas son algunos de los protagonistas del cambio en el futuro laboral, según el estudio, y aunque algunos de estos cambios conllevarán más tiempo, como la automatización o la Inteligencia Artificial, van a aumentar su presencia en el mercado laboral. «El futuro del trabajo presenta retos: menos generación de ideas o tutorías», señala el informe, que apunta que el personal más joven puede perder oportunidades de desarrollo.

Asimismo, la productividad puede verse obstaculizada por estos cambios y algunos trabajadores podrían verse desplazados por la tecnología. Sin embargo, podrían verse mejoras en la productividad gracias a formas de trabajo más eficientes y a las nuevas tecnologías, mientras que los beneficios sociales, como plantillas más diversas, personal más satisfecho y mejores resultados en salud mental, podrían derivarse del cambio en las prácticas laborales.

El análisis de HSBC señala que es posible que las actitudes hacia el trabajo se hayan visto sacudidas por un acontecimiento único en una generación. «El mundo laboral ya es muy diferente del que existía antes de la pandemia y es probable que se produzcan aún más cambios en los próximos años», añade.

El futuro del trabajo

La primavera de 2020 dejaba un gran volumen de pérdidas de empleo. Asimismo, los fuertes repuntes en la mayoría de las economías han dado lugar a algunos de los mercados laborales más tensos de la historia. El elevado crecimiento salarial, la escasez de trabajadores y un enorme número de ofertas de empleo caracterizaron el mercado laboral durante 2022 y principios de 2023. Aunque este año ha dado tregua a algunos de estos indicadores con su retroceso, otros, como la demanda de mano de obra, siguen siendo muy fuertes y la oferta sigue siendo limitada.

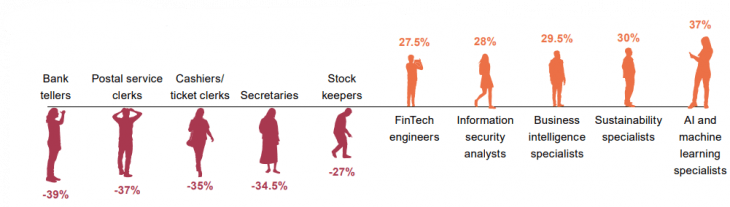

Pero, según se desprende de los datos del informe, en 2023 y 2024 las previsiones apuntan a una cierta relajación de los mercados laborales, con un aumento de las tasas de desempleo en la mayoría de las economías. El último Informe sobre el Empleo del Foro Económico Mundial estima que (a escala mundial) se perderán 83 millones de puestos de trabajo debido a cambios en la demanda de mano de obra sectorial. Asimismo, se crearán 69 millones en los próximos cinco años, lo que supone una rotación estructural del mercado laboral y una reducción del empleo de 14 millones de puestos de trabajo, es decir, un 2%.

Además, el informe revela que algunos puestos de trabajo serán los más vulnerables, como lo han sido en los últimos años. Esto se verá reflejado en el caso de los empleados administrativos en diversos sectores y las secretarias, así como una serie de funciones presenciales, como los vendedores y la seguridad. Estas son las funciones más amenazadas por la automatización. Al mismo tiempo, algunas funciones tendrán mucha más demanda de trabajadores. Esto se verá traducido en servicios de alta tecnología, ingenieros y especialistas en datos. Dado el envejecimiento de la población, también es probable que aumente la demanda de personal sanitario.

Pérdida neta de empleo prevista y creación de empleo como porcentaje del papel actual (2023-2027, %)

Los motores de estos cambios en el mercado laboral son numerosos. En particular, el estudio señala a la transición ecológica, donde se verán modificaciones y se espera la creación de más puestos de trabajo. También parece probable que la reorganización de las cadenas de suministro y una mayor regulación añadan puestos de trabajo en los próximos años.

Los retos son evidentes: el menor crecimiento económico y la escasez general de oferta o demanda hacen que muchas empresas tengan que trabajar con menos personal. Pero el informe recuerda que «no todos los cambios en la economía implican menos trabajadores». Muchas evoluciones, como la transición ecológica y el aumento del gasto y la demanda del mundo emergente, podrían ser creadores netos de empleo en los próximos años.

El rol de las tecnologías

El aumento del interés por la IA ha provocado que el mercado laboral se vea modificado, hasta el punto de que algunos puestos de trabajo podrían desaparecer. Por lo general, la automatización ha amenazado el trabajo en persona, puesto que se ha eliminado la necesidad de tantos trabajadores en los almacenes, en las líneas de producción o en hostelería.

El informe estima que la incipiente amenaza de la automatización podría actuar como una barrera más estructural a una espiral de inflación salarial. A pesar de este impacto, merece la pena considerar a fondo el impacto que un amplio abanico de tecnologías podría tener en el mercado laboral.

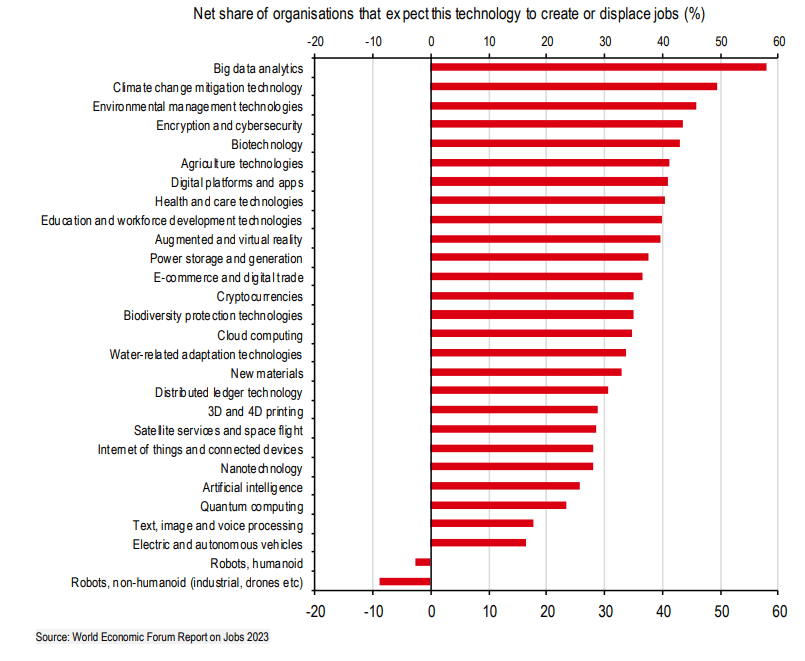

Algunas tecnologías pueden crear muchos puestos de trabajo

Adepa, gestor de fondos de inversión alternativos (GFIA) y administrador de fondos con sede en Luxemburgo, ha seleccionado eFront, una solución tecnológica de BlackRock dedicada a los mercados privados. Esta decisión permitirá a Adepa reforzar los servicios personalizados que presta a sus clientes en los sectores de capital privado, deuda privada, infraestructura e inmobiliario.

Tras un proceso de búsqueda competitivo, Adepa eligió la plataforma eFront por su enfoque orientado al servicio al cliente y sus capacidades de análisis de datos e inversiones alternativas líderes en el mercado. Las soluciones eFront están disponibles en todo el negocio de Adepa, incluidos los servicios de gestor de fondos de inversión alternativa (GFIA), así como de administración de fondos y agencia de transferencia.

Esteban Nogueyra, responsable global de Administración de Fondos de Adepa, reconoció estar «encantado» de esta asociación con BlackRock para implantar su tecnología eFront, «mejorando nuestras soluciones de administración de fondos y servicios al inversor para los principales gestores de activos alternativos a nivel mundial». El directivo explicó que al integrar eFront en su plataforma tecnológica, «proporcionaremos una ventanilla única que combina las ventajas de nuestras capacidades de back-office y la experiencia líder en servicios de fondos alternativos en Europa y América Latina, apoyando nuestra expansión internacional, y permitiendo a nuestros clientes centrarse en su negocio principal».

Según el informe 2023 Global Investment Outlook de BlackRock, los inversores tendrán que realizar cambios más frecuentes en las carteras para adaptarse a un nuevo régimen de inversión caracterizado por una mayor volatilidad. La plataforma eFront proporciona a los clientes los datos y análisis necesarios para fundamentar las decisiones de inversión en todas las clases de activos de capital privado.

«Estamos increíblemente orgullosos de trabajar con Adepa, un líder del sector dedicado a ofrecer a los clientes una visión más profunda de sus carteras, lo que conduce a resultados de inversión únicos y significativos», dijo Melissa Ferraz, responsable Global de Aladdin Alternatives.

La inversión ASG sigue dominando los titulares y los consejos de administración a medida que la integración de las métricas ASG en el proceso de inversión gana adeptos. La mayor parte de la actividad se concentra en los mercados desarrollados, pero la ola está llegando también a las empresas de los mercados emergentes, donde los gestores se ven cada vez más presionados por los inversores para cerrar la «brecha de la sostenibilidad».

Según el informe Dynamo Frontline Insight de Preqin, el 95% de los gestores de mercados emergentes alternativos cree que los inversores mantendrán o aumentarán sus expectativas sobre los informes ASG y DEI (diversidad, equidad e inclusión). Sólo el 5% cree que disminuirán.

Sin embargo, las empresas de los mercados emergentes van a la zaga de sus homólogas de los mercados desarrollados en lo que respecta a la información sobre ASG. Esta falta de datos puede exacerbar las ineficiencias en la asignación de capital y reducir los flujos hacia los mercados más necesitados de inversión.

A la hora de evaluar empresas, los LP recurren a menudo a calificaciones y afiliaciones ESG. Según una investigación reciente del programa MOBILIST del Gobierno británico (para impulsar el acceso a los mercados internacionales de capitales), «la escasez de datos en las economías en desarrollo hace más difícil para los inversores potenciales determinar el cumplimiento de las normas ASG o demostrar a los reguladores cómo la propiedad de un activo repercute en el perfil ASG del inversor».

Por ello, estas economías se consideran de mayor riesgo y, por tanto, menos atractivas desde el punto de vista de la rentabilidad ajustada al riesgo.

Los datos de Preqin reflejan que en 2022 se constituyeron 2.127 fondos ASG y el 18% se dirigió a mercados emergentes. De los diez mayores fondos ASG en 2022, solo uno se centró en un mercado emergente (China). En lo que va de año, se han captado 546 fondos ASG, el 14% dirigidos a mercados emergentes.

El capital privado será esencial para hacer frente a la crisis climática y lograr el balance neto cero, pero el estudio cuestiona si las economías emergentes atraerán una parte equitativa.