Altum Faithful Investing ha anunciado su entrada en el mercado americano impulsando la inversión coherente con la fe de la mano de Golden State Asset Management (GSAM) lanzando la nueva plataforma: Arimathea, que presenta al inversor una estrategia de inversión basada en virtudes que permite a los inversores católicos alinear sus objetivos financieros con su fe, solucionando el dilema habitual para el inversor cristiano de tener que elegir entre una gestión profesional de su inversión o sus principios morales.

Altum es la entidad responsable de proveer el catholic screening research a Arimathea (arimatheainvesting.com), mientras que la estrategia financiera y de inversión recae sobre Golden State Asset Management. Las carteras de Arimathea estarán disponibles en la plataforma de asesoramiento digital de Golden State en las próximas semanas.

«La misión de Altum es brindar a los inversores católicos la libertad de elegir carteras de inversión coherentes con su fe. La colaboración con una entidad como Golden State, que se compromete a ofrecer soluciones de inversión fieles al Magisterio, es un paso importante para permitir a los inversores americanos construir carteras profesionales sin comprometer su integridad» indicó Borja Barragan, CEO y fundador de Altum.

Daniel R. Catone, CEO y fundador de Golden State Asset Management, reconoció estar «muy contento» con esta colaboración con Altum «para poder ofrecer a nuestros clientes una serie de criterios que vayan un paso más allá del ESG y sean fieles al Magisterio». Asimismo, recordó que el objetivo de la firma «es satisfacer las necesidades de aquellos inversores americanos que quieren ser coherentes con su fe, dispuestos a priorizar sus objetivos financieros a largo plazo y alinear sus inversiones con la misión de la Iglesia católica de crear una sociedad más ética, moral y justa».

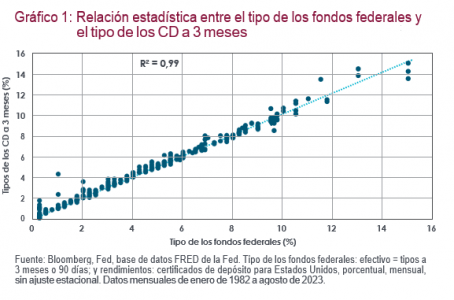

En vista de que el ciclo de endurecimiento de la Fed está tocando a su fin (o casi), nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito próximamente. Tradicionalmente, cuando los tipos de los bancos centrales alcanzan su cota máxima, se produce un importante punto de inflexión en lo tocante al rendimiento inferior del efectivo con respecto al de la renta fija. En este informe, analizaremos la evolución del efectivo utilizando el tipo de los certificados de depósito (CD) estadounidenses a 3 meses, a cuyos datos a largo plazo se puede acceder fácilmente. Como se observa en el gráfico 1, el tipo de los fondos federales y el tipo de los CD a 3 meses han exhibido una estrechísima correlación. Dicho de otro modo, en términos históricos, el tipo de los CD ha venido determinado por tipo oficial de la Reserva Federal estadounidense.

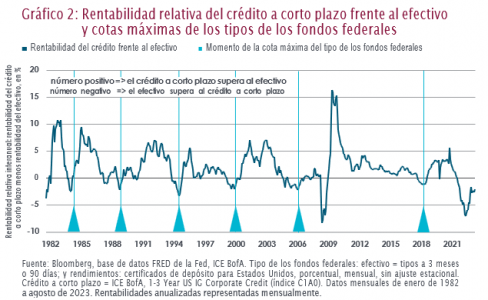

La historia nos indica que el efectivo ha empezado a perder gas con respecto al crédito a corto plazo poco después de que el tipo de los fondos federales haya marcado su nivel máximo. Analizando los datos históricos de la política monetaria de la Fed desde 1982, hemos identificado seis ciclos diferentes de endurecimiento de la Fed. En conjunto, el rendimiento del efectivo se situó por detrás del crédito a corto plazo, de media, tres meses después de que se alcanzara la cota máxima del tipo de los fondos federales, como se muestra en el gráfico 2. De hecho, la rentabilidad relativa del crédito frente al efectivo normalmente se recuperaba hasta entrar en territorio positivo poco después de que el tipo de la Fed hubiera alcanzado el nivel máximo del ciclo.

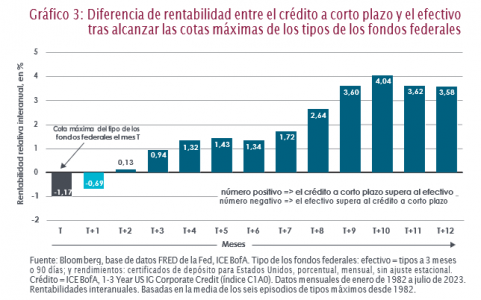

La diferencia negativa de rendimiento del efectivo ha ido aumentando con el paso de los años. Según los datos históricos, en los primeros meses siguientes al fin del ciclo de endurecimiento de la Fed, el rendimiento inferior del efectivo era modesto. Por ejemplo, tres meses después de registrarse la cota máxima, la rentabilidad del crédito a corto plazo superaba a la del efectivo en tan solo un 0,94% de media. Sin embargo, pasado ese periodo, la rentabilidad inferior del efectivo iba haciéndose cada vez más patente hasta situarse, de media, en el 3,6% en el noveno mes, y seguía siendo elevada después (gráfico 3).

Cabe la posibilidad de que ya estemos en el mes T+2. Todavía perdura el debate sobre si la Fed ya ha finalizado o no su ciclo de subidas tras su último aumento de tipos de julio. No obstante, en términos generales, o bien hemos llegado al final, o bien estamos muy cerca. En nuestra opinión, existen numerosos argumentos convincentes que respaldan la idea de que la Fed ya ha situado los tipos en su máximo de este ciclo. En particular, el sustancial progreso en el frente de la desinflación ha proporcionado al banco central mucha más tranquilidad. Si de verdad nos encontramos en el mes T+2, esto sugeriría que, según nuestro análisis de los datos históricos, podemos estar muy cerca del inicio del ciclo de rendimiento inferior del efectivo.

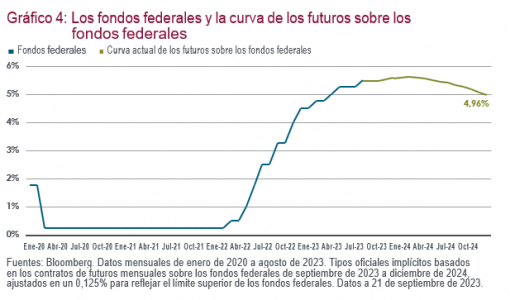

Tomando como referencia el actual tipo oficial de la Fed, los tipos del efectivo deberían bajar durante los próximos trimestres. Según hemos comentado, el factor que más incide en los tipos del efectivo es el tipo de los fondos federales. Actualmente, la curva de futuros sobre los fondos federales apunta a la posibilidad de un recorte de estos tipos hasta el 4,96% para finales de 2024, y las rebajas de tipos empezarían en el tercer trimestre. Este cambio en los tipos empañaría las perspectivas del rendimiento del efectivo.

Dada la coyuntura macroeconómica, creemos que tiene sentido asumir más riesgo de crédito. Esto se debe a que las perspectivas macroeconómicas han mejorado en las últimas semanas, puesto que los temores a una recesión se han disipado ligeramente. De hecho, gana fuerza la hipótesis de un aterrizaje suave, que no resulta tan favorable para un sesgo muy defensivo. Se trata de un dato importante para la renta fija, ya que podría reducir el riesgo de una acusada ampliación de los diferenciales en caso de recesión. Sin embargo, vistas la velocidad y la magnitud del actual ciclo de subidas, el riesgo de nuevas medidas agresivas de endurecimiento parece escaso, lo que podría revelarse beneficioso para la renta fija. Nuestro indicador del ciclo económico actualmente señala que el riesgo de recesión ha bajado sensiblemente, si bien persiste un riesgo de considerable desaceleración del crecimiento (gráfico 5).

Los tipos del mercado han subido recientemente por los motivos adecuados. El año pasado, la corrección de los tipos se vio impulsada principalmente por la perturbación derivada de la inflación. Ahora, la situación ha cambiado. A nuestro juicio, la reciente evolución de los tipos refleja la mejoría en las previsiones de crecimiento. No obstante, con la vista puesta en el futuro, la corrección de los tipos no nos parece sostenible. Nuestra opinión a este respecto es que los tipos del mercado se estabilizarán en un nivel más elevado y la volatilidad de los tipos se moderará, lo que resultará beneficioso para el rendimiento de la renta fija a largo plazo.

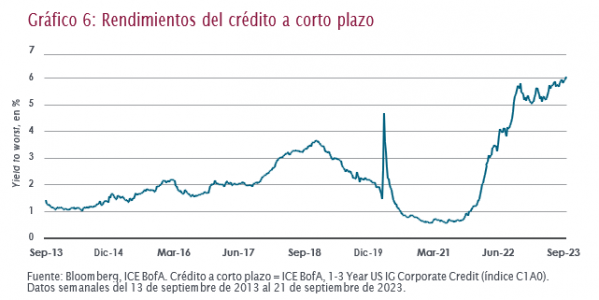

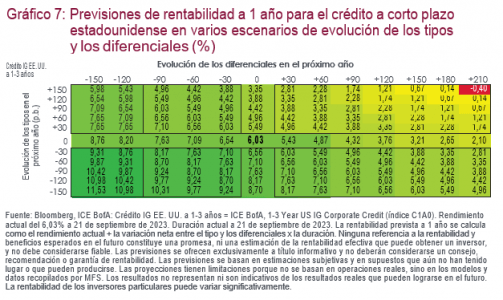

Creemos que el panorama de las valoraciones del crédito a corto plazo parece bastante favorable. Para empezar, el rendimiento actual del crédito a corto plazo se sitúa alrededor del 6,0%, una cifra bastante alta según los datos históricos, y unos 60 puntos básicos (p.b.) por encima de los tipos de los CD vigentes (gráfico 6). Esto significa que, con una duración de 1,8, el índice de crédito a corto plazo tendría que registrar un movimiento alcista de los tipos de 30 p.b. para que el rendimiento alcanzara el punto de equilibrio con el de los tipos de los CD a 3 meses (suponiendo que el tipo de los CD se mantuviera inalterado durante el mismo periodo). El rendimiento de partida más elevado contribuye a reducir el riesgo de rentabilidades más reducidas. En el gráfico 7 se muestran las diferentes combinaciones de previsiones de rentabilidad a un año para el crédito estadounidense con calificación investment grade a 1-3 años en varios escenarios de evolución de los tipos y los diferenciales. En general, solo un escenario extremo (en rojo) se traduciría en una rentabilidad negativa en un periodo de un año.

Desde una perspectiva histórica, los rendimientos de partida han solido presentar correlación con las rentabilidades posteriores. Los datos históricos sugieren la existencia de un estrecho vínculo entre los rendimientos iniciales y las rentabilidades posteriores. En los periodos históricos en los que el rendimiento de partida del crédito a corto plazo se situó entre el 4,6% y el 5,2% (un rango de 30 p.b. por encima y por debajo del rendimiento actual), las rentabilidades a cinco años posteriores oscilaron entre el 4,4% y el 5,46%, con una rentabilidad mediana del 4,72% (gráfico 8).

En conjunto, y visto que tenemos el fin del ciclo de endurecimiento de la Fed casi encima, creemos que podría haber llegado la hora de abandonar el factor CD. De hecho, nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito a corto plazo próximamente. Apostamos por asumir algo de riesgo de crédito como alternativa a la asignación a efectivo, en vista de la valoración atractiva, la mejor coyuntura de crecimiento y la favorable dinámica de la inflación.

Tribuna de Benoit Anne, Managing Director del grupo de soluciones de inversión de MFS Investment Management.

Foto cedidaEmmanuel Hauptmann, CIO y Head of Systematic Equities en RAM AI

RAM Active Investments es una boutique suiza especializada en inversión sistemática, fundada en 2007 por Thomas de Saint Seine, Maxime Botti y Emmanuel Hauptmann, con el objetivo de ofrecer un marco disciplinado para captar las ineficiencias fundamentales y persistentes del mercado.

“Nuestra investigación demostró que estas ineficiencias persisten durante ciclos largos, durante décadas, y que podían captarse con ese enfoque sistemático. Desde entonces hemos evolucionado mucho y en los últimos 10 años creo que hemos sido de los primeros en adoptar la inteligencia artificial (IA) en Europa, que está redefiniendo a RAM en muchos sentidos”, explica Hauptmann, CIO y Head of Systematic Equities de la gestora. Esto les permite competir con los actores sistemáticos en Estados Unidos, sobre todo con su buque insignia, la estrategia centrada en los mercados emergentes.

El sector de los emergentes “es un mercado ineficiente con mucha dispersión”, señala Hauptmann, muy complejo en términos de implementación, de comercio y liquidez. “Y creo que el hecho de que seamos una boutique y no tengamos decenas de miles de millones de activos para gestionar, nos permite estar muy bien posicionados para capturar estas ineficiencias y proporcionar el mejor acceso a estas oportunidades a nuestros inversores”.

¿Cómo llevan a cabo el proceso de inversión?

Invertimos en grandes universos de inversión, porque nuestro objetivo es no descuidar las oportunidades que hay ahí fuera. También en el segmento de mediana capitalización del mercado, e incluso en el de pequeña capitalización, por lo que en los mercados emergentes son más de 3.000 acciones.

Básicamente construimos señales de trading a partir de una gran variedad de fuentes de información como estados financieros, correos electrónicos de análisis, datos de mercado, liquidez, datos de riesgo, sentimiento de mercado procedentes de las informaciones de medios, así como información de bases de datos medioambientales, del gobierno y otras, con ayuda de los grandes modelos de lenguaje (LLMs) de la IA. Construimos para cada compañía cientos de señales a partir de estas diferentes fuentes de información o datos para identificar las inversiones potenciales más atractivas. Se procesan grandes cantidades de datos todos los días que usamos para seleccionar perfiles de acciones atractivas.

Para proporcionar diversificación a nuestros inversores elegimos valores de perfiles muy distintos en base a combinar cuatro estrategias: value, de bajo riesgo, crecimiento/momentum y best in class.

¿Estas cuatro estrategias tienen el mismo peso en la cartera?

La IA nos ayudó mucho a mejorar en este aspecto. Antes teníamos una distribución fija, pero sabíamos que no era lo más óptimo porque en diferentes fases estas estrategias tienen distinto atractivo. Así que la idea era utilizar toda la información que teníamos sobre las acciones para predecir el rendimiento de cada acción combinando la información fundamental que tenemos con el sentimiento de mercado, el precio, con el tamaño de las transacciones. Para esto es necesario un modelo no lineal, capturar la interacción no lineal entre esas dimensiones. Así que empezamos a trabajar en redes neuronales artificiales y construimos nuestra infraestructura de deep learning para hacer precisamente eso. Ahora básicamente tenemos una asignación dinámica que depende del rendimiento.

¿Cómo se determina entonces la filosofía de inversión o si hay que hacer cambios?

La IA nos ayuda básicamente a operar con las estrategias y tener una asignación más eficiente a los diferentes estilos dependiendo del atractivo relativo de cada uno. Por lo tanto, nuestro papel es extraer información de las fuentes de datos y darle sentido de forma sólida.

Pero, como gestores de fondos queremos tener sesgos específicos en nuestra selección. Sabemos que la calidad funciona en los mercados emergentes, sabemos que tener un sesgo de valor funciona en los mercados emergentes, sabemos que el bajo riesgo funciona en los mercados emergentes, e idealmente querríamos que el modelo reflejara todos estos sesgos. Así que lo que hacemos es controlar los sesgos que incorpora el modelo, entrenamos el modelo para reflejar esos elementos que creemos que son cualidades fundamentales.

Así que gran parte de nuestro trabajo es monitorear lo que hace el modelo, entender lo que hace, y sentirnos cómodos con él. Usamos básicamente la IA como complemento de nuestras estrategias originales y la interacción entre los métodos de aprendizaje automático y nuestros propios métodos funciona muy bien.

Se trata básicamente de extraer información óptima del flujo de noticias y de las empresas en el proceso. Nos ayuda a captar información antes de que los analistas revisen las acciones al alza o a la baja o revisen los beneficios de la empresa, lo que es muy importante para nosotros.

¿Cuál es el principal valor de la estrategia de mercados emergentes en el actual entorno?

Nuestras estrategias tienen un papel masivo de diversificación. Los inversores invierten cada vez más en inversiones pasivas. Cada vez comparan más sus fondos activos con los pasivos y los supervisan mes a mes. Y creo que esto crea un entorno en el que todo el mundo está convergiendo hacia la inversión pasiva y tienes una gran concentración de riesgo a veces en un pequeño número de nombres. Nuestro enfoque, siendo muy sistemático, nos ayuda a crear un conjunto más amplio de oportunidades, está muy diversificado, es un fantástico diversificador en las carteras de nuestros inversores.

Como la estrategia de mercados emergentes tiene una volatilidad menor que el índice, es totalmente válida en el entorno actual. Tiene en este momento posiciones relativamente defensivas, ya que se inclina hacia sectores como el de la atención sanitaria o el consumo de productos básicos, y hemos reducido el peso de China por la difícil situación económica en el país.

Pero los mercados emergentes en general tienen a largo plazo una valoración atractiva frente a los mercados desarrollados. Desde el punto de vista de la valoración, el flujo de caja libre o de los beneficios, presentan un gran atractivo con respecto a los mercados desarrollados. Así que creo que tiene sentido que los inversores reconsideren estos mercados en la actualidad, especialmente después de la reciente caída, que hace que las valoraciones ya sean atractivas desde la perspectiva a largo plazo.

Capital Strategies Partners distribuye los fondos de RAM AI en España, Latam y Portugal.

Foto cedidaOliver Behrens (izquierda) y James von Moltke (derecha).

El consejo de supervisión de DWS Group ha decidido recomendar a Oliver Behrens para su elección como miembro del consejo de supervisión, en la junta general que se celebrará el 6 de junio de 2024. Está previsto que el consejo de supervisión lo elija como su nuevo presidente inmediatamente después. Sucederá a Karl von Rohr, quien en abril de 2023 comunicó a la compañía su intención de abandonar el cargo de presidente, tras cinco años en el cargo.

El consejo de supervisión también recomienda que James von Moltke, presidente y director Financiero de Deutsche Bank AG, responsable del segmento de negocio de Gestión de Activos en el Consejo de Administración de Deutsche Bank, se incorpore como miembro ordinario del consejo de supervisión en la misma junta general.

Oliver Behrens es un veterano profesional del sector financiero, con más de 40 años de experiencia en los sectores bancario y de gestión de activos. Desde 2015, ha ocupado el cargo de consejero delegado de Morgan Stanley Bank Alemania y Austria, y en 2017 asumió responsabilidades adicionales como consejero delegado de Morgan Stanley Europe SE y Morgan Stanley Europe Holdings SE.

Anteriormente, trabajó nueve años para Deka-Bank, donde llegó a ocupar el cargo de consejero delegado adjunto. Oliver Behrens comenzó su carrera como aprendiz en Deutsche Bank en 1982. De 1992 a 2005, ocupó varios cargos en el antiguo grupo DWS (DWS y Deutsche Asset Management) en Fráncfort y Luxemburgo, y finalmente fue presidente del consejo ejecutivo de Deutsche Asset Management Investment.

«Con Oliver Behrens, hemos conseguido un gestor con una sólida trayectoria en el sector de la gestión de activos y un amplio conocimiento de DWS», declaró Karl von Rohr, presidente del consejo de supervisión de DWS. «A lo largo de los últimos meses, el comité de nombramientos del consejo de supervisión ha llevado a cabo un proceso de búsqueda intensivo y exhaustivo, entrevistando a candidatos internos y externos de peso. Nos alegramos de que Oliver Behrens haya aceptado la oferta de apoyar el desarrollo estratégico de DWS en el futuro gracias a su profunda experiencia y conocimiento de la industria», concluyó el directivo.

Stefan Hoops, consejero delegado de DWS, señaló que “estamos deseando dar la bienvenida a Oliver Behrens como nuevo presidente de DWS. La empresa, la dirección y yo personalmente nos beneficiaremos de su asesoramiento estratégico y su amplia experiencia. Al mismo tiempo, queremos agradecer a Karl von Rohr su liderazgo e integridad en tiempos difíciles. Nos alegramos de que continúe como miembro titular del Consejo de Supervisión».

Por su parte, Oliver Behrens, presidente designado de DWS, afirmó que «DWS es una gran empresa, que he seguido observando incluso desde la distancia en los últimos años. Estoy deseando apoyar al equipo del consejo ejecutivo en torno a Stefan Hoops en la preparación de DWS para las oportunidades y retos del futuro del sector de la gestión de activos».

Estos nombramientos están sujetos a su correspondiente aprobación reglamentaria, según recoge el comunicado de la firma.

Según un nuevo estudio mundial realizado por Nickel Digital Asset Management, los inversores institucionales reconocen cada vez más la importancia de los activos digitales en las carteras de inversión diversificadas. En concreto, más de 9 de cada 10 (92%) están de acuerdo en que los activos digitales tienen un papel importante que desempeñar en las carteras, pero la mayoría prefiere que el nivel de inversión en activos digitales sea moderado.

Su estudio con inversores institucionales y gestores de patrimonios de Estados Unidos, Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, que gestionan en conjunto unos 3,5 billones de dólares en activos, reveló que el 66% cree que el papel de los activos digitales debería ser moderado en una cartera diversificada.

Sólo el 32% cree que pueden desempeñar un papel significativo, mientras que el 39% cree que deberían desempeñar un papel pequeño en las carteras. Alrededor del 42% cree que los criptoactivos y los activos digitales solo deberían incluirse desde un punto de vista de inversión específico, mientras que solo el 7% afirma que no deberían incluirse.

El estudio de Nickel -gestora de fondos de cobertura de activos digitales fundada por antiguos alumnos de Bankers Trust, Goldman Sachs y JPMorgan- desveló que el creciente consenso sobre el uso de activos digitales para la diversificación está respaldado por un creciente optimismo sobre el lanzamiento de fondos en el sector. Alrededor del 62% de los encuestados espera una recuperación de los lanzamientos de fondos centrados en activos digitales en los próximos 12 meses en comparación con el año pasado. Casi todos (96%), sin embargo, creen que el respaldo de una institución financiera importante es importante antes de invertir, con un 57% diciendo que es muy importante.

Junto con el lanzamiento de fondos, los inversores institucionales prevén un crecimiento en el uso de la tokenización de fondos de inversión y clases de activos. Alrededor del 85% prevé un crecimiento de la tokenización en los próximos tres años, y el 25% espera un crecimiento espectacular.

Sin embargo, la volatilidad sigue siendo el principal obstáculo para invertir en el sector de las criptomonedas y los activos digitales entre los inversores institucionales escépticos. Más de la mitad (51%) de los que se muestran reticentes a invertir citan su preocupación por la volatilidad, mientras que al 45% le preocupa la seguridad y al 40% le preocupa no entender el sector. Sólo un tercio (34%) se muestra preocupado por la regulación.

Anatoly Crachilov, consejero delegado y socio fundador de Nickel Digital, declaró que los inversores institucionales y los gestores de patrimonios «están descubriendo poco a poco las ventajas de diversificación que ofrecen s activos digitales en la construcción de carteras». Asimismo, admitió que hay una variedad de opiniones, «sobre qué tipo de papel deben desempeñar los activos digitales, con la mayoría centrándose en un papel moderado que coincide con el consenso de los expertos sobre cómo los activos digitales pueden apoyar el rendimiento».

Foto cedidaGonzalo Falcone, CEO de SURA Investments

SURA Asset Management designó a Gonzalo Falcone nuevo CEO de SURA Investments, quien hasta la fecha se desempeñaba como Chief Investment Officer.

El ejecutivo uruguayo es licenciado en economía y cuenta con un MBA de la Universidad Adolfo Ibáñez. Tiene 25 años de experiencia en la industria de inversiones, iniciando su carrera en 1999 en AFAP SURA de Uruguay, donde se desempeñó durante 14 años en la plataforma de inversiones, además de ser Gerente General de la compañía. Además, lideró la creación del negocio de Wealth Management en el país y desde 2013 asumió el cargo de CEO SURA Asset Management Uruguay. En 2019 pasó a ser parte del equipo de SURA Investment Management como Director Ejecutivo de Distribución, a cargo de la relación con los clientes y responsable de marca de la compañía.

Ignacio Calle, CEO de SURA Asset Management, sostuvo: “Nos complace presentar a Gonzalo Falcone como CEO de SURA Investments. Gonzalo conoce en profundidad el mercado de inversiones en América Latina y ha hecho parte del equipo que ha venido consolidando esta compañía desde sus inicios. Sin duda su experiencia, sumada a su calidad humana, conocimiento del negocio y habilidades de liderazgo, será de gran valor para mantener la orientación del equipo de SURA Investments hacia sus propósitos conjuntos”.

Por su parte, Gonzalo Falcone, CEO de SURA Investments, comentó: “Es un privilegio para mí liderar esta organización de la mano de un equipo humano del más alto nivel que viene desarrollando una estrategia clara, que ha avanzado muy bien y con resultados positivos. Muestra de ello es que, en el año, nuestro AUM ha crecido sobre un 30% en comparación Uso Interno con 2022, lo cual se refuerza con nuestra mirada de largo plazo en los países en los que estamos presentes. Agradezco a la Junta Directiva por esta responsabilidad que me otorga y que vengo a asumir con la mejor disposición”.

SURA Investments, plataforma de inversiones con presencia en Chile, Perú, México, Colombia y Uruguay, más los vehículos de inversión en Estados Unidos y Luxemburgo, cuenta con más de 19.000 millones de dólares de activos bajo administración (AUM). Consolida su presencia regional con un equipo de más de 100 expertos en inversiones y 1,100 colaboradores, reforzando además su oferta de productos y soluciones con más de 1.000 fondos de inversión, propios y de gestoras de clase mundial.

Insigneo Financial Group, la firma de corredor-distribuidor independiente y asesora de inversiones registrada con sede en Miami, anunció hoy el nombramiento de Elias Fakhouri como director general. Se unió oficialmente a Insigneo y trabajará en la oficina de la compañía en Coral Gables.

«Elias aporta más de dos décadas de experiencia en la industria financiera, centrándose en atender el mercado brasileño. Antes de unirse a Insigneo, Elías pasó nueve años en Morgan Stanley y quince años en HSBC. En estos puestos, construyó su negocio enfocándose en la excelencia del servicio y brindando las mejores soluciones de inversión personalizadas. Elias posee licencias de valores Serie 7, 63 y 66», anunciaron desde Insigneo en un comunicado.

«Estamos encantados de darle la bienvenida a Elías al equipo de Insigneo», afirmó José Salazar, director de mercado de Insigneo Financial Group. “Es un asesor experimentado en el ámbito internacional, un verdadero profesional que se destacará y crecerá bajo la plataforma de Insigneo. Espero trabajar con él en los próximos años”.

«Estoy emocionado de unirme a Insigneo y contribuir al éxito continuo de la empresa», dijo Elías. «Estoy seguro de que mi experiencia y conocimientos serán un activo valioso para el equipo, y espero trabajar juntos para brindar el mejor servicio y Asesoramiento de inversión a mis clientes”.

Insigneo es una firma internacional de gestión patrimonial que ofrece servicios y tecnologías que permiten a los profesionales de la inversión servir con éxito a sus clientes en todo el mundo. Con más de 21.000millones en activos de clientes respaldados, Insigneo capacita a más de 440 profesionales de inversiones que prestan servicios a más de 30 000 clientes.

En las faldas de la Cordillera de los Andes, se celebrará la primera edición del Funds Society Investment Summit en Chile, con personas de la industria local compartiendo ideas de inversión y copas de vino.

El evento se llevará a cabo entre el jueves 9 y el viernes 10 de noviembre en el Hotel Las Majadas, en Pirque.

Se trata de un palacio de estilo francés construido en 1907 por el arquitecto Alberto Cruz Montt. Se ubica en medio de un parque de 10 hectáreas diseñado por Guillermo Renner, bordeado de árboles centenarios que invitan a la paz y al descanso del ajetreo y el bullicio de Santiago.

Las presentaciones estarán en manos de MFS, Thornburg y T. Rowe Price y serán protagonizadas por las estrategias preferidas de las gestoras, ante asistentes que serán divididos en tres grupos. Esa noche terminará con un tour privado y una agradable cena en la Viña Haras de Pirque.

La agenda inicia a las 10.30 horas el 9 de noviembre con el registro, seguido por dos sesiones de trabajo. A las 13.30 horas los asistentes compartirán un almuerzo, para luego pasar a una tercera sesión de trabajo y una hora de reuniones one to one. A las 19.00 horas inicia el tour privado.

Al día siguiente, los asistentes compartirán un desayuno y a las 10.30 horas el bus emprenderá el rumbo de vuelta a Santiago.

Toda la información del evento está disponible en este link.

Los próximos días 21 y 22 de noviembre se celebrará en el Palacio de la Bolsa de Madrid la 25º edición del Foro Latibex. El evento de referencia para inversores y empresas de América Latina y Europa organizado por BME volverá a girar en torno a dos ejes: los paneles públicos sobre cuestiones de actualidad que afectan a la región y las reuniones privadas entre los gestores de las compañías y los inversores.

Los encuentros one-on-one son una oportunidad única para que inversores de España y del resto del mundo se reúnan con las más de 40 empresas de referencia en la región para conocer más en detalle sus planes. La agitada situación geopolítica mundial, el cambio de rumbo en la política monetaria y los retos habituales de América Latina son algunos de los factores que repercuten en el día a día de las compañías. El Foro Latibex volverá a ofrecer la ocasión de conocer cómo están gestionando todos estos temas las cotizadas latinoamericanas y cuáles son sus planes de futuro.

La agenda de paneles públicos incluye todos los asuntos centrales en la región, desde una visión macroeconómica hasta otras mesas mucho más especializadas. El primer día a las 10 será el turno del ya habitual panel en el que se analizará la situación macroeconómica de América Latina. La mesa, moderada por Mariana Longobardo, del Servicio de Estudios de BME, contará con Juan Cerruti, economista jefe de Santander; Alejandro Padilla, economista jefe de Banorte, y Germán Ríos, presidente del Observatorio de América Latina de IE University.

Tras ese panel, a las 12 horas será el turno de revisar las perspectivas de inversión en renta variable latinoamericana de la mano de acreditados gestores de Renta 4, Fidelity y Caja de Ingenieros Gestión. Ellos explicarán cuáles son las oportunidades en la región y qué papel pueden jugar las compañías latinoamericanas para diversificar las carteras.

En el almuerzo inaugural estará presente Javier Hernani, acompañado de representantes de Santander y Cuatrecasas.

La agenda del primer día se completará con un panel sobre sostenibilidad urbana y transición energética, el gran reto de las “Smart Cities” en América Latina, donde empresas de referencia como Astara Mobility, Sacyr y Rotoplas expondrán sus ideas y estrategias.

El día 22 se celebrarán otros cuatro paneles. El primero de ellos, que comenzará a las 10 horas, versará sobre las energías renovables. En América Latina, la cuarta parte de la energía consumida procede de fuentes de energías renovables, el doble del promedio mundial. Empresas brasileñas y mexicanas como Neoenergía, Cemig y Cox Energy nos ayudarán a entender uno de los mercados más dinámicos del mundo. A las 11:30 llegará otro de los platos fuertes del programa, el panel España, puerta de entrada a la inversión iberoamericana en Europa, en el que expertos de Cuatrecasas, ICEX, BTG Pactual y Brücke analizarán el constante crecimiento de la inversión de empresas latinoamericanas de todos los tamaños en Europa a través de España, y cómo los mercados financieros pueden contribuir en esa senda.

Para finalizar la 25º edición del Foro Latibex, dos paneles que abordarán sendas cuestiones clave en los mercados financieros: la financiación sostenible, que se tratará en una mesa moderada por Gonzalo Gómez Retuerto, director general de BME Renta Fija y que tomará como punto de partida el exitoso ejemplo de Uruguay, y la digitalización como palanca de cambio hacia un crecimiento, donde se debatirán temas tan interesantes como la ciberseguridad, la inteligencia artificial o el cloud computing como nuevos motores de desarrollo.

Puede consultar más información sobre el Foro Latibex y registrarse para acudir en su página web.

Casi año y medio después de que se iniciara una turbulenta historia en la que anunció la venta de Banamex, Citigroup dio a conocer que abandona su intención de vender de forma privada y que lanzará una Oferta Pública Inicial (OPI) en el mercado de valores, prevista en 2025.

En su momento, Jane Fraser, directora global de Citi, reveló: “Después de un cuidadoso análisis, concluimos que el camino óptimo para maximizar el valor de Banamex para nuestros accionistas y avanzar en nuestro objetivo estratégico de simplificar nuestra firma es movernos de nuestro camino dual a enfocarnos solamente en una OPI del negocio. Citi ha operado por más de un siglo en México y continuaremos invirtiendo y haciendo crecer nuestra franquicia institucional, líder en la industria, en este país tan importante para nosotros, ofreciendo así todo el potencial de la red global de Citi a nuestros clientes institucionales y del Citi Private Bank en este mercado prioritario”.

Por su parte, Mark Mason, director de Finanzas (CFO), dijo: “esta decisión evidencia nuestro compromiso con obtener el mejor resultado para nuestros accionistas y nos permite reiniciar con moderación la recompra de acciones este trimestre. Debido a la incertidumbre sobre los requerimientos regulatorios de capital, analizaremos la recompra de acciones trimestre a trimestre”.

Un gigante que tendrá que dividirse en dos

Previo a esta operación, el grupo financiero tendrá que dividirse en dos: Citi, que llevará la banca corporativa, de inversión y privada, mientras que Banamex continuará con la banca minorista, de crédito al consumo, tarjetas de crédito, así como créditos hipotecarios, de seguros, productos empresariales, pensiones, y por supuesto, su afore, la tercera más grande del sistema.

El negocio por escindir mantendrá la marca Banco Nacional de México (Banamex) y seguirá siendo uno de los grupos financieros líderes en este país, pues continuará ofreciendo una gama completa de servicios, a través de sus 38.000 empleados y aprovechando su amplia red de distribución de 1.300 sucursales, 9.000 cajeros automáticos, sirviendo a 12,7 millones de clientes de la Banca de Consumo, 6.600 clientes de la Banca Empresarial y 10 millones de aforehabientes.