Foto cedidaTrabajo voluntario para socorres a las víctimas del huracán Otis en México

La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) junto con las 16 FIBRAs que la conforman se suma a la iniciativa de apoyo a las personas afectadas tras el paso del huracán Otis en Acapulco.

«Lo más importante para las personas que lo perdieron todo es tener un espacio seguro y digno para proteger a su familia. Los refugios temporales, son una alternativa viable, pues están pensados para ser habitados durante un año mientras se resuelve la problemática de vivienda y reconstrucción, lo que permite la reparación del tejido social y evita que las familias afectadas se separen aún más», señala AMEFIBRA en un comunicado.

AMEFIBRA trabajará en conjunto con CADENA, una asociación civil sin fines de lucro dedicada a la prevención y asistencia en crisis y desastres alrededor del mundo.

«Nuestra colaboración constará de dos iniciativas, la primera consiste en que, como respuesta al huracán en Guerrero y en apoyo a las personas afectadas se recaude el presupuesto necesario para habilitar más de 1.000 refugios temporales unifamiliares que constan de carpas tipo shelters, colchonetas y lámparas solares, las cuales tendrán un tiempo de vida de un año. Se espera que los refugios temporales se entreguen lo más pronto posible y sean instalados en las zonas más vulnerables de la región afectada, principalmente donde se ha concentrado un número mayor de familias que perdieron su patrimonio y, a causa del huracán, no tienen una vivienda digna y segura», dicen desde la organización.

Otra parte de esta iniciativa consta de una colecta entre las 16 FIBRAs con el fin de recabar recursos económicos que serán utilizados para la compra de víveres y artículos de primera necesidad para todas las personas, que serán instaladas en estos refugios temporales y con ello puedan comenzar su adaptación en las mejores condiciones posibles.

La AMEFIBRA representa 16 FIBRAs diversificadas en los sectores comercial, industrial, hotelero, de oficinas, educativo, autoalmacenaje y agroindustrial; con un valor de activos combinados por 880.000 de millones de dólares (Q2 2023) y rentas trimestrales de 747 millones de dólares (Q1 2023).

Actualmente las FIBRAs suman más de 2.000 propiedades, que representan 39 millones de m2 de ABR, de las cuales más de 6 millones de m2 están certificados internacionalmente. Además, las FIBRAs representan el 4% estimado de la renta variable nacional, así como el 4.5% del PIB Nacional con 27.000 millones de pesos.

Foto cedidaWillem Visser, Associate Portfolio Manager, FI ESG, de T. Rowe Price

Cuando T. Rowe Price tome el escenario del primer Investment Summit que Funds Society celebrará en Chile, este 9 de noviembre, las miradas se van a concentrar en la deuda corporativa de mercados emergentes. La firma presentará una estrategia de esta categoría en el evento, de la mano del gestor de cartera Willem Visser.

La estrategia es T. Rowe Price Emerging Markets Corporate Bond Fund, una cartera de gestión activa diversificada con las consideraciones ESG integradas en el proceso de inversión como parte de la decisión de inversión.

El portafolio está compuesto normalmente por entre 100 y 150 títulos, principalmente bonos corporativos de emisores de los mercados emergentes. La firma sigue un enfoque muy activo, en general no adscrito a un índice de referencia. Aplican un análisis bottom-up local intensivo para detectar ineficiencias de precios y evitar los riesgos que otros pueden no ver.

Parte de su estrategia es tratar de encontrar empresas candidatas a mejorar su calificación crediticia, que presenten un diferencial atractivo con respecto a homólogos con una calificación similar.

El componente ESG es relevante en el fondo. El vehículo se clasifica con arreglo al artículo 8 del Reglamento sobre la Divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por su sigla en inglés).

Además, la promoción de las características ambientales y/o sociales se logra a través del compromiso del fondo de mantener al menos el 10% del valor de su cartera invertido en Inversiones Sostenibles, tal como lo define el SFDR. También aplican una pantalla responsable de propiedad (lista de exclusión) y el gestor no está limitado por el índice de referencia del fondo, que se utiliza únicamente a efectos de comparación de la rentabilidad.

La presentación de la estrategia estará en manos de Willem Visser Associate Portfolio Manager, FI ESG, de T. Rowe Price.

El profesional es gestor de cartera asociado en la División de Renta Fija ASG. Es vicepresidente de T. Rowe Price Group, Inc. y de T. Rowe Price International Ltd. Visser comenzó su carrera en 2007 y ha estado en la firma desde 2017.

Anteriormente, trabajó en NN Investment Partners como analista de inversiones; en Aegon Asset Management como analista de crédito de grado de inversión y alto rendimiento; y en Antaurus Capital Management como gestor de carteras.

T. Rowe Price es una gestora de inversión independiente fundada en 1937, que gestiona activos en una amplia gama de estrategias de inversión activa en renta variable, renta fija y multiactivo. Con oficinas en 17 mercados, la firma atiende a una amplia gama de clientes –incluyendo corporaciones, fondos de pensiones públicos, fundaciones, fideicomisos, intermediarios financieros y entidades financieras globales–, con más de un 50% de su AUM proveniente de institucionales. Con todo, gestionan 1.282 millones de euros (alrededor de 1.370 millones de dólares).

La primera edición del Funds Society Investment Summit en Chile se llevará a cabo entre el jueves 9 y el viernes 10 de noviembre en el Hotel Las Majadas, en Pirque. Toda la información del evento está disponible en este link.

Vontobel Swiss Financial Advisors (Vontobel SFA) ha nombrado a Arturo Castelo y a Silvia Ales nuevos Senior Relationship Managers para apoyar a los inversores latinoamericanos con soluciones diversificadas de wealth management.

Arturo Castelo y Silvia Ales, quienes acumulan una experiencia combinada de casi 40 años en el sector de los servicios financieros, se encargarán de reforzar las relaciones con los clientes y garantizar unos niveles de servicio de alta calidad.

Castelo se centrará en los inversores de México, mientras que Ales se ocupará de Centroamérica y Colombia.

Castelo se une a Vontobel SFA desde B. Riley Wealth Management, donde ejercía como asesor financiero especializado en inversión sistemática y en renta variable ESG. Anteriormente, ocupó puestos de responsabilidad en Morgan Stanley Wealth Management y UBS.

Ales aporta más de 17 años de experiencia trabajando para la región de América Latina de Citi Private Bank en Miami, donde desempeñó diversas funciones con inversores de alto patrimonio en América Central y del Sur.

Cuentan con una amplia experiencia en distintas clases de activos, lo que nos permitirá profundizar en nuestras relaciones y alcanzar los objetivos de inversión de nuestros clientes mientras construimos nuestra oferta para los inversores latinoamericanos», afirmó Víctor Cuenca, director de la sucursal de Vontobel SFA en Miami.

Vontobel SFA ofrece a los inversores estadounidenses y latinoamericanos soluciones a medida, centradas en la diversificación a través de una variedad de jurisdicciones, áreas geográficas y divisas.

Vontobel SFA tiene su sede en Zúrich y oficinas en Ginebra, Nueva York y Miami. Vontobel SFA es el mayor gestor de patrimonios domiciliado en Suiza para clientes estadounidenses que buscan una cuenta en Suiza con fines de diversificación.

El fondo Sembrador IV, la cuarta estrategia de la familia de vehículos gestionado por Sembrador Capital de Riesgo, vendió su participación en la empresa Agrícola El Olmo a una sociedad ligada al fondo de pensiones de los profesores de Ontario.

El fondo de inversión privado es alimentado por el fondo público del mismo nombre, gestionado por LarrainVial Activos AGF, el brazo de activos alternativos de la firma financiera chilena. El objetivo de la estrategia es invertir en negocios enfocados en la actividad agrícola, ganadera y agroindustrial.

Según informaron a la Comisión para el Mercado Financiero (CMF), el vehículo vendió 3.152 millones de acciones de la sociedad agrícola, equivalente al 50% del capital social de la compañía.

La operación, indicó la gestora al mercado, generó una utilidad de 2.624 millones de pesos chilenos para el fondo, equivalente a 3 millones de dólares. Esto generó un aumento de 5,26% en el patrimonio del vehículo.

Agrícola El Olmo, indican documentos del Diario Oficial, fue constituida con el objetivo de desarrollar proyectos agrícolas, la explotación agrícola y la venta de frutos y otros productos de este tipo.

El comprador, por su parte, es la sociedad Andescan III SpA, una firma ligada al Ontario Teachers’ Pension Plan. El vehículo previsional canadiense invierte en distintos sectores de la economía chilena, incluyendo la infraestructura, sanitario y energía.

Foto cedidaJuan Pablo Araujo, gerente general de Itaú Chile AGF

Después de más de tres años al timón de la rama de asset management de Itaú en Chile, Itaú Chile AGF, Juan Pablo Araujosalió de la gerencia general de la firma y entró a su directorio.

Según informó la administradora de fondos a través de un hecho esencial, Araujo presentó su renuncia al cargo y posteriormente fue designado director de la gestora. El ejecutivo pasó a ocupar el asiento que deja el brasileño Rodrigo Couto, CFO de Itaú Unibanco.

Araujo fue nombrado gerente general de la gestora de Itaú en Chile en marzo de 2020, tras dos años desempeñándose como Chief Investment Officer en la administradora, según consigna su perfil profesional de LinkedIn.

Además, el ejecutivo ya había trabajado en otros dos períodos anteriores en Itaú: como Head of Fixed Income del banco, entre febrero de 2014 y febrero de 2016, y como senior portfolio manager en la gestora de la firma, entre marzo de 2012 y julio de 2013.

Fuera de sus pasos por la compañía de origen brasileño, Araujo trabajó en Credicorp Capital, como Head of Rates and FX, y en AFP Habitat, como portfolio manager. También fue subgerente de renta fija de LarrainVial, portfolio manager del Banco Central de Chile e ingeniero financiero de Risk America.

El profesional será reemplazado en la gerencia general por Brian Chase, quien actualmente se desempeña como gerente de Renta Variable y Research de Itaú Chile AGF.

La firma gestionaba 2,6 billones de pesos chilenos (alrededor de 2.935 millones de dólares) en fondos mutuos al cierre de octubre de este año, según cifras de la Asociación de Administradoras de Fondos Mutuos (AAFM), con un total de 76.440 aportantes. Esta oferta incluye tres ETF de acciones locales, anclados en los índices S&P IPSA, S&P Chile Dividend y S&P IPSA ESG Tilted Index.

MainStreet Partners, firma especializada en el asesoramiento y análisis de carteras en materia ASG, ha publicado recientemente su último informe trimestral sobre el mercado de bonos verdes, sociales, sostenibles y ligados a la sostenibilidad. El análisis revela que el 28% de los bonos verdes y sostenibles actualmente en circulación podrían ser considerados como alineados con el estándar de bonos europeos (EU Green Bond Standard). Asimismo, recoge la fuerte caída en las emisiones del sector inmobiliario, que pasaron del 16% en 2021 al 12% en 2022. «Los riesgos físicos, regulatorios y climáticos son algunos de los principales incentivos que impulsarán a invertir cada vez más en Edificios Verdes, uno de los usos de capital más comunes de los bonos GSS».

La taxonomía europea y el mercado de bonos GSS

La información con arreglo a la taxonomía europea ha entrado plenamente en vigor para las empresas no financieras. Los grandes emisores europeos tienen obligación de informar sobre cómo sus actividades son elegibles y de actividades sostenibles.

En enero de 2022, las empresas no financieras empezaron a informar sobre su posible alineación a la Taxonomía Europea. Desde principios de este año, también están los emisores, mientras que las empresas financieras sólo tendrán que hacerlo a partir de 2024.

Un examen detallado de los informes anuales publicados por más de 1.000 emisores revela que las empresas de servicios públicos son las que comunicaron la mayor alineación. En lo que respecta a lugares de alineación de la taxonomía de ingresos y Capex de las empresas, el informe señala que los servicios públicos tienen una transición cada vez más rápida, y que el inmobiliario es uno de los sectores con mayor potencial. De hecho, la mayor alineación del Capex muestra claramente que el sector está invirtiendo hacia actividades más sostenibles. Le siguen los emisores del sector Transporte, que también considera que sus actividades son aptas para la Taxonomía.

Elegibilidad y alineación de la taxonomía (Ventas y Capex)

Estándar de bonos verdes de la UE

En febrero de 2023, el Parlamento Europeo anunció que se había llegado a un acuerdo político sobre el Reglamento de Bonos Verdes de la UE. Éste fue recibido con anticipación y entusiasmo. La regulación es vista por muchos como un «estándar de oro» para la emisión de bonos verdes. Una de las características clave de la nueva norma es que será voluntaria. Los emisores que deseen utilizar el estándar deberán cumplir con una serie de requisitos, tales como: la asignación del 85 % para estar alineado con la taxonomía, un período de 7 años para reasignar los ingresos y la divulgación de los planes de transición, donde los ingresos queden vinculados al plan de transición de los emisores. Asimismo, se requerirá que los emisores divulguen cómo se utilizarán los ingresos y cómo se incorporan a los planes de transición de estos emisores.

A pesar de que se espera que la introducción del estándar sea alrededor de 2024-25, ha pasado más de un año desde que los emisores comenzaron a actualizar la documentación previa a la emisión para incluir información relacionada con la taxonomía.

Tras un examen de más de 2700 bonos ecológicos y sostenibles (GS) en la base de datos de MainStreet Partners, el 28 % de los bonos GS podrían reclamar la etiqueta del estándar de bonos ecológicos de la UE. Entre estos, parece haber un sesgo natural hacia las empresas, con solo una pequeña parte de entidades supranacionales y gubernamentales que potencialmente obtienen la etiqueta.

La energía renovable muestra mayor alineación

Al analizar el uso específico de los ingresos, los bonos GSS que apuntan a la energía renovable muestran una mayor alineación en comparación con otros bonos GSS, mostrando una alineación del 51 % en comparación con el 36 % para aquellos que no lo hacen.

Estandarización del mercado

La introducción del Estándar de Bonos Verdes de la UE (EUGBS) sin duda tendrá implicaciones significativas en el mercado europeo de Bonos Verdes. La Comisión Europea también ha declarado su intención de financiar hasta el 30 % de su programa NextGenerationEU de 250 000 millones de euros a través de Green Bonds, lo que lo convertiría en el sistema de Green Bond más grande del mundo.

En un intento por hacer que los mercados de capitales estén interconectados con la Taxonomía Europea, el EUGBS proporcionará mayor transparencia, comparabilidad y credibilidad al mercado de Bonos Verdes. La adopción del EUGBS podría generar algunos beneficios específicos del emisor, como una mayor demanda de los inversores dispuestos a aumentar la Alineación de la taxonomía de sus activos, o incluso resultar en beneficios de precios (es decir, un greenium). Dado que se requieren más informes, los emisores también deberán considerar los riesgos de reputación y litigios de usar la etiqueta y no cumplir con sus requisitos.

Ya existe un mercado de bonos verdes que funciona bien en la Unión Europea, pero la etiqueta EUGBS puede allanar el camino para que nuevos emisores e inversores ingresen al mercado, al tiempo que mitiga el riesgo de lavado verde.

Bonos verdes dentro del sector inmobiliario

El sector inmobiliario es uno que normalmente depende de la financiación de la deuda, debido a su intensidad de capital y su perfil de riesgo preferencial. Si bien 2022 fue un año desafiante para el mercado de renta fija en general, el sector inmobiliario representó el 12 % de todas las emisiones de GSS, frente al 16 % del año anterior.

Una mirada al impacto de los bonos GSS

Un análisis del impacto informado para los Bonos GSS emitido por el sector inmobiliario revela que hay evidencia de que los efectos positivos de tales proyectos de modernización de eficiencia energética están comenzando a tomar vuelo.

Bonos GSS emitidos por el sector inmobiliario (% sociedades no financieras)

Esto es especialmente relevante para el sector inmobiliario, que es responsable del 40% del consumo mundial de energía. En igualdad de condiciones, el sector se encuentra en una posición sólida para superar al sector del transporte y el almacenamiento en 2023.

Esto convertiría al sector inmobiliario en el segundo sector con mayor impacto según esta métrica dentro de las empresas no financieras, con los servicios públicos de energía ocupando el primer lugar. Tomando los valores a fines de 2022, solo el sector inmobiliario ha ahorrado suficiente energía para alimentar aproximadamente 700,000 hogares estadounidenses durante un año.

Sin embargo, incluso a pesar de que se han logrado avances significativos, es necesario hacer más para garantizar que se cumplan los objetivos globales de descarbonización. De hecho, la tasa actual de renovaciones por sí sola es claramente insuficiente, con la tasa anual europea de renovación energética estancada en el 1 %. Dado este ritmo, llevará siglos reconstruir y mejorar el parque inmobiliario europeo existente.

Estimular la futura emisión de bonos GSS inmobiliarios

Los datos de impacto de MainStreet Partners revelan que los proyectos financiados a través de los bonos GSS emitidos por el sector inmobiliario ya han contribuido a renovar o construir el equivalente a unos 3.200 campos de fútbol de espacio «verde», así como a ahorrar energía suficiente para abastecer a más de 700.000 hogares durante un año.

El sector es un candidato principal para la futura emisión de Bonos GSS dada la escala del desafío que se avecina, así como los costos asociados con los proyectos de modernización ecológica que se etiquetan como la principal barrera para una mayor aceptación de la renovación (con más del 70% de los encuestados de la industria de acuerdo, como según la Encuesta de Riesgo de Transición del CRREM).

El informe ofrece una amplia panorámica de 2 temas:

La Taxonomía Europea y el estándar de bonos europeos (“EU Green Bond Standard”). El informe examina la interconexión entre estas estructuras regulatorias y el mercado de bonos GSS, así como su papel en la promoción de inversiones sostenibles para hacer frente a los retos del cambio climático.

El sector inmobiliario es responsable de más del 30% del total de las emisiones mundiales de gases de efecto invernadero. En este contexto, los bonos de GSS dedicados a la construcción de edificios sostenibles van en aumento y tienen un impacto medioambiental significativo.

En relación con los resultados, Jaime Díaz-Río Varez, Research Associate de MainStreet Partners, ha comentado: «Como regulador y emisor, la Unión Europea ha mostrado un gran interés por el mercado de bonos verdes al proponer un sistema de estandarización, por un lado, y al iniciar el mayor programa de emisión de bonos verdes del mundo, por otro. La supervisión cuidadosa de las credenciales de los Bonos Verdes y de su impacto medioambiental seguirá siendo crucial para garantizar que la transición se desarrolle sin contratiempos. Esto es particularmente cierto para el sector inmobiliario, donde tanto los riesgos como las oportunidades son sustanciales y creemos que apoyarán un fuerte crecimiento en la emisión de bonos verdes».

Foto cedidaLaura Kaliszewski, directora global de Inversión Sostenible para clientes

Natixis Investment Managers (Natixis IM) ha anunciado el nombramiento de Laura Kaliszewski como directora global de Inversión Sostenible para clientes. En este nuevo puesto, Kaliszewski dirigirá un equipo que apoyará a los clientes en sus objetivos de inversión sostenible, aprovechando los recursos de Natixis IM y la experiencia de sus gestores de inversión. Kaliszewski reportará a Fabrice Chemouny, director de Distribución Internacional, y a David Giunta, director general para Estados Unidos.

“El panorama mundial de la inversión responsable, sostenible y de impacto está evolucionando rápidamente, y Laura será un excelente recurso para nuestros clientes a medida que navegan por este entorno complejo y en constante cambio”, afirma Chemouny. “La sólida y diversa formación de Laura, que abarca la sostenibilidad, el crédito y la gestión de carteras, le permite comprender las complejas necesidades de nuestros clientes e identificar soluciones para cumplir sus objetivos de inversión”.

Kaliszewski se incorporó a Natixis IM en 2020 y ocupó el cargo de directora de Soluciones de Inversión Sostenible. Cuenta con más de 15 años de experiencia en inversión sostenible y de impacto, gestión de carteras, crédito y riesgo en empresas como Moody’s, BlueOrchard, Deutsche Bank y JPMorgan, así como en organizaciones internacionales de desarrollo como el Banco Mundial y la Corporación Financiera Internacional.

Realizó un máster en Global Affairs por la Universidad de Nueva York y un máster en Economía Internacional por el Instituto Universitario de Altos Estudios Internacionales y Desarrollo de Ginebra.

M&G Investments ha anunciado el lanzamiento de su primer Fondo Europeo de Inversión a Largo Plazo (ELTIF por sus siglas en inglés), el M&G Corporate Credit Opportunities. Impulsado por la división de Mercados Privados de M&G, que cuenta con 86.000 millones de euros bajo gestión, la estrategia se lanza con un capital de 500 millones de euros2 para invertir en las mejores oportunidades disponibles de deuda privada. El fondo está gestionado por el equipo de Crédito Privado de M&G, que empezó a invertir en préstamos corporativos privados en 1999.

Dado que cada vez un mayor número de empresas decide permanecer en mercados privados durante más tiempo y en medio de uno de los ciclos de subidas de tipos más agresivos en décadas, las oportunidades disponibles para los inversores en crédito privado rara vez han sido más atractivas, según recoge el comunicado de la firma. El M&G Corporate Credit Opportunities ELTIF aspira a capturar estas oportunidades y ponerlas a disposición de una base más amplia de inversores, en una clase de activos a la que históricamente sólo han podido acceder los inversores institucionales.

Con un objetivo de rentabilidad de Euribor +5%-6% bruto a medio plazo, y rendimientos brutos potenciales estimados entre el 9%-10% a finales de octubre de 2023, el crédito privado tiene la capacidad de ofrecer diversificación frente a los mercados públicos, buena protección frente a la duración al ser predominantemente deuda a tipo variable y con unos flujos de ingresos fiables, históricamente capaces de rendir a través de los ciclos económicos.

La estrategia combinará clases de activos de crédito privado complementarias en las que M&G cuenta con una dilatada experiencia y con la capacidad de ajustar sus ponderaciones para obtener el mejor valor relativo con el fin de diseñar una cartera diversificada y adaptable a las condiciones del mercado. Incluirá dos cestas de inversión:

1.- La cesta de crédito corporativo ilíquido se enfocará en las mejores oportunidades disponibles en el mercado ofreciendo mayores tasas de retorno, y se espera que represente entre el 15% y el 30% de la cartera. Se centrará en oportunidades de direct lending a empresas grandes y medianas y en préstamos junior, con covenants estrictos.

2.- La categoría de crédito corporativo líquido se espera que represente entre el 70% y el 85% de la cartera y se centrará principalmente en préstamos sindicados senior garantizados a tipo variable.

El equipo de Crédito Privado de M&G lleva 25 años ofreciendo soluciones de inversión en crédito corporativo privado en Europa. En la actualidad el equipo gestiona cerca de 20.000 millones de euros para un gran número de clientes a nivel internacional, tanto externos como internos, incluyendo el fondo With-Profits de Prudential que invierte 500 millones de euros en la estrategia que se lanza hoy.

Catherine Ross, responsable de crédito privado en M&G, comentó que ante la continua incertidumbre en torno a la inflación y a los tipos de interés, «el crédito privado representa una fuente de ingresos atractiva y estable con tipos variables y rentabilidades descorrelacionadas. El importante crecimiento del capital riesgo en la última década, combinado con que las empresas permanezcan en los mercados privados durante más tiempo, ha contribuido significativamente al crecimiento del mercado de crédito corporativo privado». Asimismo, explicó que los rendimientos de esta clase de activo «pueden parecer muy atractivos», pero matizó que los efectos de un entorno de tipos de interés en rápida evolución «repercuten directamente en los balances de las empresas, haciendo que la selección de emisores y la experiencia en este mercado sean primordiales para poder distinguir entre las empresas ganadoras y las perdedoras».

Alicia García, responsable de M&G Investments para España, Portugal y Andorra, añadió que cada vez es mayor la demanda de soluciones de inversión en mercados privados por parte de nuestros inversores tanto en España como en el resto de Europa, «quienes buscan diversificación y rentabilidades descorrelacionadas» y afirmó que la nueva regulación sobre los ELTIF «será clave en la democratización de los mercados privados pudiendo ampliar el acceso a estas clases de activo de modo significativo».

El equipo de Crédito Privado de M&G forma parte de la división de Mercados Privados de la compañía, que cuenta con 86.000 millones de euros en activos bajo gestión y es ampliamente reconocida en el mercado por sus seis centros de excelencia. Estos incluyen equipos especializados en Crédito Privado, Crédito Estructurado, Real Estate, Impacto y Private Equity, así como los equipos de M&G enfocados a la inversión en infraestructuras, Infracapital, y a la inversión de impacto en mercados emergentes, responsAbility.

La escala y amplitud de la compañía en activos privados permite a nuestros equipos identificar oportunidades únicas a través del universo de mercados privados, siendo capaces de ofrecer propuestas de inversión diferenciadas y de alto valor a nuestros clientes durante más de 20 años.

El M&G Corporate Credit Opportunities ELTIF ya está disponible para inversión por parte de inversores profesionales. La compañía tiene previsto ampliar el acceso a la estrategia a principios de 2024, tras la entrada en vigor de la nueva normativa sobre ELTIF.

En medio de persistentes presiones macroeconómicas, como los elevados tipos de interés o la ralentización en algunas de las mayores economías, los inversores volvieron a realizar reembolsos de los fondos clasificados como artículo 8 en el tercer trimestre del año, según recoge un informe trimestral de Morningstar. Los fondos calificados como artículo 8 registraron salidas por 20.500 millones de euros en el tercer trimestre de 2023, tras la sangría de 21.500 millones de euros del trimestre anterior.

Los reembolsos de los últimos tres meses «afectaron desproporcionadamente», según comenta el estudio, a los fondos del artículo 8 sin compromiso de inversión sostenible, ya que éstos registraron salidas por valor de 13.000 millones de euros. es decir, el 60% de las salidas totales del artículo 8 durante el periodo, mientras que sólo representan un tercio de los activos de los fondos de esta categoría.

Por su parte, las suscripciones a productos del artículo 9 se redujeron a 1.400 millones de euros, frente a los 3.700 millones del segundo trimestre. La cifra representa el nivel más bajo de suscripciones de fondos del artículo 9 desde la introducción del SFDR en marzo de 2021. La disminución de las entradas puede atribuirse a una combinación de factores económicos y normativos, incluida la gran reclasificación entre el último trimestre de 2022 y el primero de 2023.

Por el contrario, los productos del artículo 6 siguieron captando dinero nuevo neto, aunque el impulso de las entradas se suavizó un poco, hasta 17.800 millones de euros, frente a los 19.800 millones de euros reexpresados en el trimestre anterior.

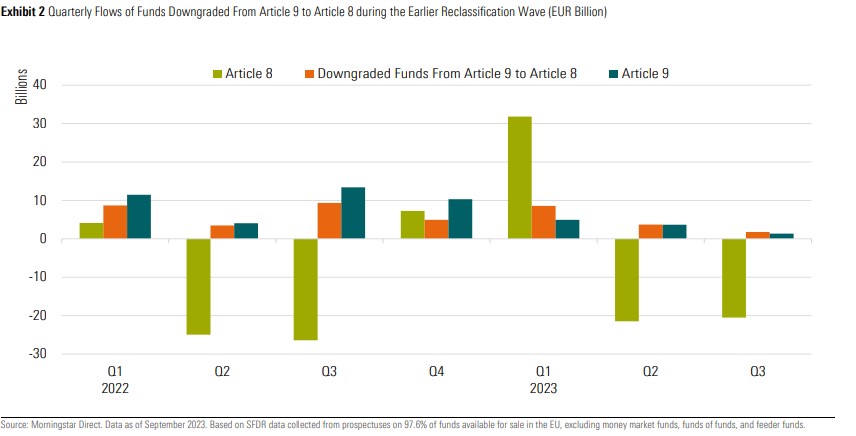

Alrededor de 350 fondos del artículo 9 se recolocaron en la categoría del artículo 8 tras la aclaración de la Autoridad Europea de Valores y Mercados sobre las preguntas y respuestas de la comisión Europea de junio de 2021 el pasado verano. En ella se especificaba que los fondos que declaren en virtud del artículo 9 deben mantener únicamente inversiones sostenibles, excepto el efectivo y los activos utilizados con fines de cobertura.

Las tasas de crecimiento orgánico reflejan prácticamente los resultados anteriores. Durante el trimestre, los activos de los fondos del artículo 8 se redujeron orgánicamente en un 0,5%, mientras que las tasas de crecimiento orgánico de los fondos del artículo 9 y del artículo 6 descendieron al 0,4% desde el 1,3% y al 0,4% desde el 0,5% del trimestre anterior, respectivamente.

Mientras que los reembolsos de fondos del artículo 8 afectaron desproporcionadamente a los fondos del artículo 8 sin compromiso con las inversiones sostenibles, los 350 fondos rebajados a fondos del artículo 8 desde el artículo 9 a finales del año pasado y principios de este año obtuvieron 1.800 millones de euros en el tercer trimestre. Desde principios de año, las entradas en estos fondos han sido un 40% superiores a las de los productos del artículo 9, según recoge el estudio.

Los activos de los fondos del artículo 8 y del artículo 9 se contrajeron

Los activos de los fondos del artículo 8 y del artículo 9 se contrajeron un 1,3% durante el tercer trimestre de 2023, impulsados principalmente por la depreciación del mercado y, en menor medida, por los reembolsos de los productos del artículo 8. Por su parte, los activos de los fondos del artículo 6 también disminuyeron un 3,3%, por lo que rompe la buena racha del trimestre anterior, cuando superaron la tasa de crecimiento de los activos de los fondos del artículo 8 y del artículo 9 por primera vez desde la promulgación del SFDR en marzo de 2021.

Los activos de los fondos del artículo 8 y del artículo 9 lograron alcanzar el hito de los 5 billones de euros, situándose ligeramente por debajo de los 5 billones de euros a finales de septiembre, frente a los 5,1 billones de euros actualizados a finales de junio. Los dos grupos de fondos representaban una cuota constante del universo de la UE del 56,4%.

A pesar de los continuos reembolsos, los fondos del artículo 8 mantuvieron su cuota de mercado en torno al 53% a finales de septiembre. Los activos en fondos del artículo 9 cayeron casi un 4%, hasta 301 000 millones de euros, frente a los 313 000 millones del trimestre anterior. Sin embargo, la cuota de los productos del artículo 9 se mantuvo en el 3,4%.

Por número de fondos, la cuota de mercado combinada de los productos del artículo 8 y del artículo 9 disminuyó ligeramente al 44,7%, frente al 45,5% del trimestre anterior, aunque el número de fondos del artículo 9 aumentó a 1.003, frente a 947 tres meses antes. Esto representa una cuota de mercado del 3,7%, manteniéndose al mismo nivel que a finales de marzo. Mientras tanto, la categoría del artículo 8 creció de forma constante hasta alcanzar los 10.988 a finales de septiembre, ocupando el 41% de la cuota de mercado.

Lanzamiento de fondos

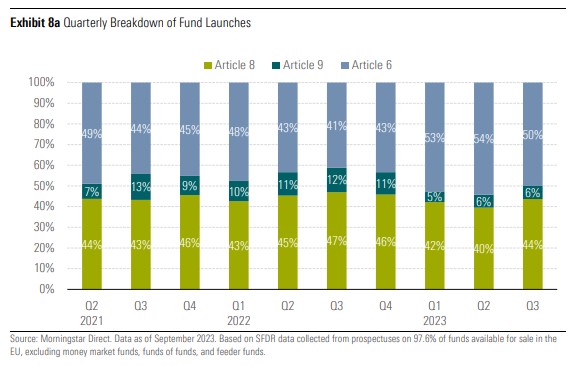

En el tercer trimestre se lanzaron 126 nuevos fondos en virtud de los artículos 8 y 9. Si bien esta cifra representa un descenso del 31% en comparación con los 186 del trimestre anterior, es probable que se reexprese en futuros informes, según admite el estudio. Dependiendo del alcance de la reexpresión, es posible que observemos una continua desaceleración en la actividad de desarrollo de productos para los artículos 8 y 9.

El descenso de los nuevos productos puede atribuirse, en parte, al sentimiento general del mercado, que está muy condicionado por los continuos retos de un entorno macroeconómico que pesa sobre los mercados bursátiles y de renta fija, incluida la perspectiva de tipos de interés elevados durante un cierto tiempo y la ralentización del crecimiento en algunas de las grandes economías. Otros factores que pueden contribuir a la lentitud de la actividad de desarrollo de los productos del artículo 8 y del artículo 9 son las acusaciones de «lavado verde» y el entorno normativo en constante evolución.

En el tercer trimestre de 2023, los fondos del artículo 8 y del artículo 9 de nueva creación representaron la mitad del número total de fondos lanzados en la UE.

Las reclasificaciones vuelven a repuntar

En el tercer trimestre de 2023, las reclasificaciones volvieron a repuntar. El informe de Morningstar identifica 279 fondos que modificaron su estatus SFDR, incluidas 250 mejoras. Esta cifra contrasta con las cerca de 200 reclasificaciones del trimestre anterior. Los gestores de activos actualizan los fondos mejorando los procesos de integración ASG, añadiendo criterios de sostenibilidad vinculantes. Entre ellos se incluyen los objetivos de reducción de carbono, o en algunos casos, se modifica completamente el mandato de la estrategia.

La mayoría de los fondos (232) pasaron al artículo 8 desde el artículo 6, mientras que tres subieron al artículo 9 desde el artículo 6. Un total de 15 fondos pasaron al artículo 9 desde el artículo 8. Por su parte, 10 fondos se rebajaron del artículo 9 al 8, mientras que 18 fondos del artículo 8 pasaron al artículo 6.

Los fondos pasivos del artículo 9 recuperan terreno gracias a nuevas mejoras

Tras la reclasificación del artículo 9 al artículo 8 de importantes fondos indexados y ETFs que siguen índices de referencia climáticos de la UE, la cuota de mercado de los fondos pasivos del artículo 9 se redujo significativamente hasta el 5,1% en diciembre de 2022 desde el 24,1% en septiembre. Sin embargo, a finales de septiembre de 2023, este porcentaje había aumentado hasta el 12,5%, frente al 11,6% de tres meses antes. Mientras tanto, la cuota de mercado de los fondos pasivos del artículo 8 casi se igualó con el trimestre anterior, situándose en el 11,4%.

Ránking de proveedores

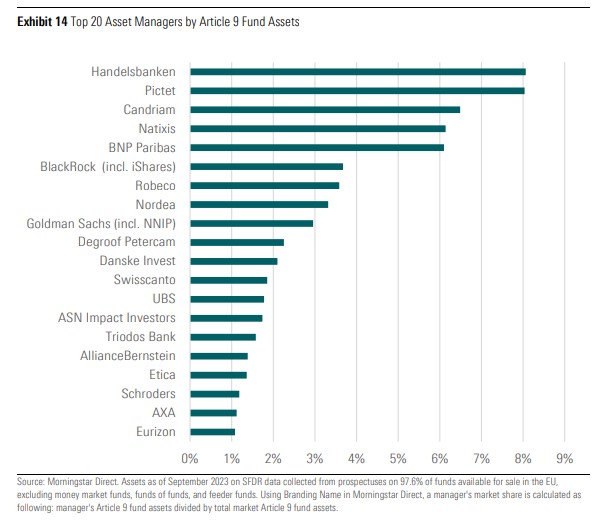

Al disminuir las reclasificaciones, la tabla clasificatoria de los proveedores de fondos del artículo 8 apenas experimentó cambios en comparación con el segundo trimestre de 2023.

Sin embargo, la tabla relacionada con los fondos clasificados como artículo 9 sí que registró numerosas alteraciones con respecto al segundo trimestre. Handelsbanken superó a Pictet para convertirse en el mayor proveedor de productos del artículo 9 a finales de septiembre. Pictet ha reducido su cuota de mercado en 0,3 puntos porcentuales, hasta el 8%, en los tres últimos meses. Candriam, por su parte, superó a Natixis y se hizo con el tercer puesto, con una cuota de mercado del 6,5%. Por su parte, Natixis, aunque pierde un puesto, defiende su cuota de mercado de fondos del artículo 9 en los últimos tres meses, con un 6,1%.

Las estrategias de inversión en dividendos tienen fama de ofrecer una atractiva rentabilidad a largo plazo y, en particular, una atractiva rentabilidad a largo plazo ajustada al riesgo. Esto se debe a sus ventajas defensivas, incluida una menor volatilidad a la baja en condiciones de mercado más débiles por término medio. ¿Es momento para incluir estas estrategias en las carteras?

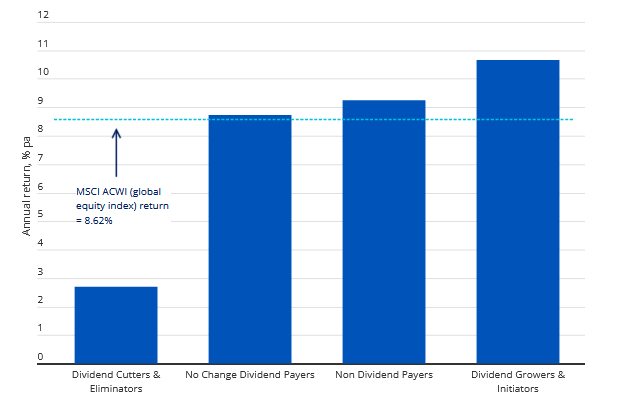

Josh Duitz, Head of Global Equities de abrdn, recuerda que “hay pruebas sustanciales que demuestran que las estrategias de inversión orientadas a los dividendos superan al mercado en general a largo plazo”. En este punto, el estratega detalla que, en los últimos 20 años, las empresas que han iniciado o aumentado sistemáticamente sus dividendos han superado holgadamente al índice global amplio. Además, las compañías que han aumentado e iniciado el pago de dividendos también han rebasado en rentabilidad a aquéllas que han pagado dividendos, pero sin aumentarlos y a las empresas que no pagan dividendos.

Rentabilidad de la renta variable mundial por política de dividendos 2003-2022

Fuente: abrdn, Factset. Datos del 31/12/2002 al 31/12/2022. Rentabilidad histórica compuesta (%) de las categorías de dividendos. El universo de inversión es el MSCI All Country World Index, utilizando los rendimientos anuales de las clases de renta.

En definitiva, Duitz concluye que las empresas mundiales que aumentan sus dividendos tienden a ser empresas bien establecidas, de alta calidad, con balances sólidos que también se benefician de contar con beneficios y flujos de caja resistentes. «Históricamente, durante largos periodos, este tipo de empresas han ofrecido buenos rendimientos combinados con una menor volatilidad, lo que se traduce en fuertes rendimientos ajustados al riesgo muy superiores a los de la renta variable mundial en general», afirma el estratega.

Además, el experto observa que, desde el punto de vista del riesgo, «la reputación defensiva de las estrategias de dividendos parece estar vinculada a una mayor preferencia de los inversores por el perfil típico de las empresas que pagan dividendos y aumentan sus pagos a accionistas en periodos económicos más difíciles». Además, añade Duitz, los pagos de dividendos tienden a ser intrínsecamente más estables y seguros, «lo que proporciona una valiosa protección contra las caídas que también se refleja en caídas significativamente menores en periodos bajistas del mercado».

Por lo tanto, el experto cree que la inversión a largo plazo en renta variable mundial centrada en el crecimiento de los dividendos «está bien fundamentada empíricamente», un enfoque que, además, «puede resultar especialmente atractivo para los inversores que buscan exposición al mercado de renta variable mundial, pero con un mayor grado de resistencia incorporada». Por otro lado, desde una perspectiva más táctica, Duitz cree que el contexto económico actual de alta inflación, tipos de interés más altos y crecimiento más débil, «parece muy adecuado para una estrategia centrada en el crecimiento de los dividendos».

Una opinión similar tiene Pierre Debru, Head of Quantitative Research & Multi Asset Solutions de WisdomTree, en relación a la idoneidad de incorporar buenos pagadores de dividendos a las carteras. El experto explica que este año, los mercados de valores viven uno de los ejercicios alcistas más limitados ya que, por ejemplo, en el mercado americano sólo 10 valores aportaron casi un 15% de la subida del 10% de los siete primeros meses del año. Desde su máximo de 2023, los mercados han dado un giro: el S&P 500 y el MSCI World caen alrededor de un 7% desde su máximo.

Ante las dudas que presentaba el mercado a principios de año, entre ellas las políticas monetarias, los inversores redujeron el riesgo de sus carteras. «Sin embargo, muchos se han visto sorprendidos con una infraponderación en renta variable a principios de 2023, por lo que no han aprovechado el repunte», apunta el experto que, para evitar que esta situación se repita, «los inversores deberían seguir invirtiendo en renta variable, pero desplazando su exposición hacia empresas de mayor calidad y con dividendos crecientes, a fin de protegerse de las caídas y mantener al mismo tiempo la exposición a las subidas».

De hecho, el estratega admite que la inversión en valores de calidad «es un estilo que no pasa de moda» y, aunque «es cierto que esta estrategia puede quedar rezagada en los bruscos repuntes del riesgo que suelen marcar el inicio de una recuperación cíclica temprana», también recuerda que «esos entornos no suelen durar», como lo demuestra que «no ha habido un periodo de 10 años consecutivos en el que la calidad haya tenido un rendimiento inferior desde finales de la década de 1980».

Como conclusión, Debru apunta que las empresas cotizadas de alta calidad «han obtenido mejores resultados en periodos de bajo crecimiento, en periodos posteriores a subidas de tipos y, de forma más general, en muchas partes del ciclo económico. En un contexto de elevada incertidumbre económica y un repunte frágil de la renta variable, los inversores pueden considerar la calidad como punto de anclaje de sus carteras».

También Stephen Auth, Director de Inversiones de Renta Variable de Federated Hermes, envía un mensaje a los inversores: «acostúmbrense: ahora que las preocupaciones macroeconómicas sobre los tipos, la inflación, la recesión se están desvaneciendo, y que las valoraciones han subido antes de un 2024 que se espera mejor, vamos a tener que ganar dinero a la antigua usanza, es decir, destilándolo de los beneficios corporativos, junto con las recompras de acciones y los pagos de dividendos que se derivan de ellos”.