La firma independiente Sun Partners, con sede en Montevideo y Ginebra, cumple sus primeros 20 años de existencia anunciando el nombramiento de un nuevo CEO, Olivier Nanzer, quien desde este enero de 2026 está a cargo de la operación suiza de la entidad, según confirmaron desde la firma a Funds Society.

“Este nombramiento marca un paso importante en el enfoque estratégico de la firma en Latinoamérica, reforzando el posicionamiento de Sun Partners como referente en gestión patrimonial de alta calidad en la región”, publicó Sun Partners desde su perfil de Linkedin.

“Con una sólida presencia en Suiza y Uruguay, incluyendo Montevideo y la reciente apertura de una oficina en Punta del Este, Sun Partners ofrece a sus clientes latinoamericanos proximidad, continuidad y acceso a una sólida estructura internacional. La capacidad de gestión multibancaria de la firma en Suiza y Estados Unidos, combinada con el acceso directo a contrapartes globales líderes, proporciona a los clientes flexibilidad, resiliencia y soluciones de nivel institucional”, añade la nota.

Nanzer, CFA, es un profesional de larga trayectoria quien trabajó como Managing Director en UBS durante 20 años, siempre enfocado en los clientes latinoamericanos y dirigiendo equipos multiculturales.

“Para mí, este nuevo capítulo para Sun Partners consiste en construir algo que perdure en el tiempo, buscando un crecimiento que tenga que ver más con la dirección que uno toma que con una aceleración. En este negocio ser una firma relevante requiere un esfuerzo inmenso y un profundo conocimiento de las complejidades del mercado”, explicó Nanzer a Funds Society.

Desde la firma de servicios financieros destacaron los conocimientos del profesional tanto de la región como de su marco regulatorio.

«Olivier es un profesional muy reconocido en nuestra industria, con amplia experiencia y trayectoria internacional. Su incorporación fortalece nuestro equipo con su liderazgo y profundo conocimiento del sector», dijo al respeto Martín De Tomaso, socio director de Sun Partners.

«Es un gran honor asumir este cargo. Espero trabajar estrechamente con el equipo de Sun Partners para servir a nuestros clientes latinoamericanos», escribió por su parte Nanzer en Linkedin.

Grey Capital, Multifamily Office internacional especializado en gestión patrimonial, anunció en un comunicado un acuerdo con

Kaizen Multifamily Office en Perú, con el objetivo de atender a altos ejecutivos pertenecientes a convenios corporativos de primera línea. Esta alianza se hace en coordinación con sus corresponsales de Bestlife.

«Grey Capital cuenta con una sólida trayectoria en el desarrollo de convenios corporativos.Hace más de ocho años cerró su primer acuerdo con Walmart y Femsa, le sucedieron compañías como Mercado Libre, PwC, quienes están comprometidos en entregar valor a sus altos ejecutivos y a toda la organzación, y desde entonces ha ampliado su presencia en grandes compañías a nivel regional, posicionándose como un referente en asesoría financiera independiente para ejecutivos de alto nivel», señala la nota.

La firma se encuentra registrada y regulada por la Comisión para el Mercado Financiero (CMF) tanto en Chile como en México, y fue el primer multifamily office en Chile en obtener la autorización como Enrutador de Órdenes bajo la Ley Fintech, lo que refuerza su estándar institucional y su rol como plataforma de arquitectura abierta.

“El alto ejecutivo requiere una asesoría personalizada, profesional y sin sesgos, que le entregue orden, confianza y una estrategia clara. Son personas con alto conocimiento financiero, pero con poco tiempo, que necesitan un acompañamiento equivalente al de un CFO patrimonial”, dijo al respecto Catherine Ruz, socia fundadora de Grey Capital.

El arranque de 2026 confirma la resiliencia del ciclo económico pese al ruido geopolítico (Groenlandia, Irán, Venezuela), y también el político (independencia de la Fed, ICE y posible shutdown).

Lejos de deteriorarse, el escenario central se consolida como una expansión desinflacionaria muy similar a la de 1995-1999. La transmisión retardada de los tres recortes de tipos de la Fed en el último trimestre de 2025 empieza a manifestarse, justo cuando el impulso fiscal (OBBBA, cheques, devolución de impuestos y estímulos en Japón y Alemania) deja de ser un lastre y pasa a convertirse en viento de cola para la actividad cíclica.

Política monetaria: Powell se apoya en los precios

La primera reunión de la Fed en 2026 fue ampliamente anticipada por el mercado. Powell ofreció una visión más constructiva sobre el crecimiento y el mercado laboral. Aunque su valoración podría leerse como ligeramente hawkish, el tono general fue dovish. El foco del discurso se desplazó desde el mercado laboral hacia la dinámica de precios.

Powell apuntó que el exceso de inflación reciente se explica principalmente por los aranceles, aportando hasta medio punto porcentual al coste de vida, y que, sin ellos, el core PCE ya estaría apenas por encima del 2%.

El mensaje fue claro: el sesgo es hacia una futura bajada de tipos, aunque el listón para actuar sigue alto. Las condiciones actuales justifican mantener los tipos estables durante un tiempo, con el mercado ya sin esperar un recorte antes de junio.

Sucesión en la Fed: riesgo de giro hawkish

Finalmente, el sucesor designado de Powell ha sido este viernes Kevin Warsh, exgobernador entre 2006 y 2011 y conocido por su visión crítica sobre la política monetaria expansiva. Warsh se ha opuesto a programas de QE posteriores al inicial post-subprime, argumentando que distorsionan los mercados, alimentan la inflación y politizan la Fed.

Su enfoque conservador y su preferencia por una política monetaria ortodoxa basada en disciplina de precios, balance reducido y escasa intervención preocupan a los inversores. Su visión cuestiona incluso decisiones recientes como el recorte de 50 puntos básicos en septiembre, que considera políticamente motivado. Por eso su nombramiento podría tensionar el equilibrio actual entre crecimiento y estabilidad financiera y favorecer al dólar.

Inflación, productividad y dinámica del dólar

La dinámica desinflacionaria continúa. El crecimiento de la productividad supera al del PIB, reduciendo la presión salarial. El precio del crudo acompaña y los alquileres se moderan, mientras que el efecto de los aranceles sobre el IPC debería disiparse en los próximos meses.

A pesar de esta evolución macro favorable, la caída reciente del dólar, coincidente con un rally en activos reales como oro, plata y cobre, parece responder más a una narrativa de pérdida de credibilidad monetaria que a fundamentales.

El secretario del Tesoro, Scott Bessent, defendió públicamente una política de “dólar fuerte”, lo que ayudó a estabilizar el cruce EUR/USD tras una sobreventa técnica. Sin embargo, el diferencial de tipos Estados Unidos-Eurozona sugiere que una prima de riesgo político está presionando al cruce, acercándolo a niveles de abril 2025.

Resultados y sentimiento de mercado: software en el punto de mira

La publicación de resultados del sector software evidencia una capitulación técnica. Compañías como MSFT, NOW o SAP han sufrido caídas notables. Y no se trata de una cuestión de malos resultados, sino de no justificar las valoraciones previas. A esto se suman los temores sobre cómo soluciones de IA como Anthropic Cowork podrían desintermediar a grandes proveedores SaaS, amenazando el modelo tradicional de licencias por usuario.

La sobreventa es clara. Pero el sentimiento y el daño técnico necesitarán tiempo para revertirse. La clave estará en próximos datos de NRR (Net Revenue Retention), cRPO y guías empresariales. El mercado espera que las renovaciones y la organización del flujo de trabajo muestren que la IA aún no tiene un impacto estructural negativo. Los resultados de Workday del 25 de febrero pueden ser el catalizador para revertir esta narrativa.

Circularidad en el ecosistema IA: ¿se inflan las rondas?

Otro frente de preocupación proviene del lado de la financiación. Las informaciones sobre una potencial ronda de 100.000 millones de dólares en OpenAI, supuestamente respaldada por sus propios socios (Nvidia, Amazon), reactivaron temores sobre una excesiva circularidad en el ecosistema IA. La percepción de que el capital gira dentro de un círculo cerrado de beneficiarios mina la credibilidad de los modelos de crecimiento proyectados.

Inversión en IA: persistencia y barreras

Pese a los temores, la inversión en IA no se detiene. El foco se ha desplazado hacia modelos cerrados con acceso a datos de usuario y capacidades de razonamiento, lo que podría construir barreras de entrada duraderas.

Aunque el mercado exige ahora resultados concretos, el potencial disruptivo y las oportunidades de monetización siguen justificando el despliegue de capital. En 2026, el CapEx asociado a IA seguirá siendo un componente clave del crecimiento empresarial.

En conclusión, a pesar de la volatilidad y los riesgos políticos, el trasfondo macroeconómico sigue siendo constructivo. La combinación de crecimiento robusto, desinflación y prudencia monetaria favorece la exposición a riesgo. No obstante, la rotación sectorial, el seguimiento de la narrativa de IA y la lectura de la política monetaria post-Powell serán claves para la construcción táctica de carteras durante el primer semestre de 2026. A corto plazo también hay señales técnicas que merece la pena monitorear con atención.

La espera terminó. Donald Trump nombró a Kevin Warsh para suceder a Jerome Powell al frente de la Reserva Federal de Estados Unidos. El reemplazo comenzaría en mayo, cuando el actual presidente de la Fed, Jerome Powell, expire su mandato. En las últimas semanas, Warsh se había convertido en el gran favorito para relevar al actual presidente. Cabe recordar que Trump eligió a Powell para liderar la Fed en 2017, pero este año lo ha criticado sin descanso por no reducir las tasas de interés lo suficientemente rápido.

«Hace mucho tiempo que conozco a Kevin y no tengo dudas de que será recordado como uno de los grandes presidentes de la Fed, tal vez el mejor», dijo Trump en su red social, Truth Social. «Además de todo, es el candidato ideal, y nunca te decepcionará». Ahora bien, el nombramiento, que debe ser confirmado por el Senado, supone el regreso de Warsh, de 55 años, a la institución, de cuya junta formó parte entre 2006 y 2011. Fue el gobernador más joven de la historia con apenas 35 años. Actualmente, es investigador en la Hoover Institution, de tendencia conservadora, y profesor en la Escuela de Negocios de Posgrado de Stanford.

Qué esperar

Ante este nombramiento, desde Banca March apuntan que, entre los cuatro aspirantes, Warsh destaca como un institucionalista —economista reconocido y con buena relación con Bernanke—, aunque también se ha mostrado crítico con algunas decisiones recientes de la Fed y más alineado con la idea de mantener tipos más bajos. “No obstante, durante su etapa en la institución fue especialmente contrario a los programas de expansión del balance, formó parte del grupo que defendía retirar el QE con mayor rapidez y mantuvo un enfoque vigilante sobre la inflación. Con este perfil ambivalente, los mercados lo perciben como una opción relativamente restrictiva, así lo indica la revalorización del dólar”, apuntan en su análisis de hoy.

Por su parte, Mark Dowding, CIO de BlueBay Asset Management, considera que con Kevin Warsh como nuevo presidente de la Fed, se presume que tratará de justificar una postura moderada. «En comparación con algunos de los otros posibles candidatos, puede que Warsh sea percibido como menos acomodaticio que otros. En reuniones anteriores con otros miembros de la Fed, se percibe que Warsh es una figura muy respetada y que no sería un presidente de la Fed que suponga una amenaza para su independencia. En este sentido, algunos de los temores sobre un posible debilitamiento de la credibilidad institucional en EE. UU. pueden haber sido exagerados en ciertos ámbitos. También se entiende que Warsh se inclinará por reducir el balance de la Fed y acotar partes de su mandato», afirma.

Para este experto, y de cara a las próximas reuniones de la Fed, puede resultar interesante que, si se materializan medidas sobre el balance, esto también podría utilizarse como excusa para rebajar los tipos a corto plazo. «Sin embargo, puede que no contribuya en nada a reducir los costes de financiación a más largo plazo y, por tanto, a abordar el problema de la asequibilidad de las hipotecas», matiza.

En opinión de Luke Bartholomew, economista jefe adjunto de Aberdeen Investments, Warsh destaca por la reputación que se ganó como buen gestor de crisis en la Fed y por su larga trayectoria de pensamiento independiente sobre política monetaria. En su opinión, ambos aspectos le convierten en un candidato creíble. «Como presidente, es casi seguro que impulsará una bajada de los tipos de interés, en consonancia con nuestra previsión de dos recortes de 25 puntos básicos a finales de este año. Sin embargo, es poco probable que logre grandes avances en el cambio del marco operativo de la Fed y la reducción de su balance, lo que le restará gran parte de su potencial agresividad», apunta Bartholomew.

«El sucesor elegido ha sido un halcón en materia de política monetaria durante la mayor parte de su carrera», apunta Jack Janasiewciz, portfolio manager en Natixis IM Solutions. «Tal cambio de tono supondría sin duda un giro radical con respecto a sus inclinaciones anteriores», añade. El experto señala que Warsh ha propuesto algunos cambios generales en la Fed, entre los que destaca una reducción agresiva del tamaño del balance de la Fed, además de abogar por un cambio en el enfoque que utiliza la Junta en relación con las previsiones de inflación y la política monetaria asociada, aunque ha dado pocos detalles que respalden estas opiniones.

«Muchos han expresado su preocupación por la independencia de la Fed y recordamos a los inversores -indica Janasiewciz- que un solo voto no será suficiente para cambiar el rumbo de la política monetaria. Dado que en la última decisión sobre los tipos de interés del Comité de Mercado Abierto, compuesto por 12 miembros, solo dos responsables políticos votaron a favor de una bajada (Miran y Waller), Warsh necesitaría una influencia significativa para convencer a otros miembros con derecho a voto y conseguir la mayoría necesaria para impulsar nuevas bajadas de tipos en el futuro».

Incógnitas y próximos pasos

El nombramiento abre otras incógnitas como, por ejemplo, qué hará Powell una vez acabe su mandato. Desde Banca March explica que, hasta la fecha, solo ha existido un precedente en el que, finalizado su mandato, un presidente de la Fed permaneció en la institución: Marriner Eccles, quien siguió tres años más a petición del presidente Truman. “En el escenario actual, la salida de Powell generaría una vacante que podría ser utilizada para incorporar a otro perfil afín a Trump. Algunos analistas apuntan a que solo una eventual nominación de Waller motivaría que Powell cediera su asiento; de lo contrario, es probable que permanezca hasta el final de su mandato como miembro del comité en enero de 2028, reforzando así el contrapeso institucional frente a la Casa Blanca”, apuntan los expertos de la entidad.

Sobre cuáles son los próximos pasos a seguir, cabe señalar que las próximas nominaciones deberán pasar por el Comité Bancario del Senado, donde el senador republicano Thom Tillis ya ha manifestado su intención de bloquear cualquier candidatura hasta que concluya la investigación del Departamento de Justicia sobre Powell. “Sin su apoyo, es difícil que un aspirante supere el primer filtro necesario para ser sometido a votación en el pleno”, aclaran desde Banca March.

Según el portfolio manager de Natixis, la reacción de hoy en los mercados no es sorprendente. «El aumento de la pendiente de la curva del Tesoro y la presión en el complejo de los metales preciosos son un reflejo de la nueva puesta en precio por parte del mercado de algunos de estos posibles cambios de la política monetaria», señala.

Por su parte, Laura Torres, Directora de Inversiones de IMB Capital Quants señala que os mercados han reaccionado aumentando sus proyecciones a que la Fed realizará más de dos recortes de 25 puntos básicos en las tasas de interés durante este año, interpretando que la llegada de Warsh facilitará un entorno de política más suave para apoyar la agenda económica del gobierno.

«Este optimismo ha fortalecido momentáneamente al dólar estadounidense, que en la apertura ya va unos 0,50% al alza, así como los índices estadounidenses, que van recuperando el movimiento bajista de ayer, lo que simultáneamente ha provocado una caída en los precios de los metales preciosos como el oro», agrega.

La inversión responsable ha perdido foco de atención en los titulares de los medios especializados, pero no en la mente de los inversores. Según Amundi, los reajustes geopolíticos y la aceleración de las tendencias climáticasy tecnológicas remodelarán las prioridades y asignaciones de inversión para el próximo año en el campo de la ISR.

En su último informe, la gestora señala que, en 2025, la renta fija lideró una normalización de la inversión responsable y la demanda en renta variable pasó de criterios restrictivos hacia enfoques de bajo tracking error. Además, concluye que la recalibración de las coaliciones climáticas intensificó la gestión responsable y aumentó el enfoque corporativo en la adaptación.

“La inversión responsable está pasando de ser una aspiración para convertirse en una realidad. Las expectativas en materia de gestión responsable, especialmente en Europa, siguen intensificándose. Cada vez se hace más hincapié en dirigir el capital hacia soluciones climáticas que tengan un impacto medible y real. Para 2026, el enfoque se extenderá más allá de los planes de transición para abarcar cuestiones fundamentales como la resiliencia y la preservación del capital natural. A medida que aumentan los riesgos físicos y los sistemas energéticos se transforman a una velocidad sin precedentes, lo que diferenciará a los líderes no será la ambición, sino la capacidad de actuar —de forma decisiva y a gran escala— para garantizar la autonomía estratégica y la resiliencia financiera duradera”, defiende Elodie Laugel, directora de Inversión Responsable de Amundi.

Sus convicciones

El enfoque de la gestora en el campo de la inversión sostenible se basa en las siguientes seis convicciones:

El principal obstáculo para el desarrollo de las energías limpias ha pasado de la ampliación de capacidad a la integración del sistema. Según la gestora, a medida que las energías renovables son cada vez más competitivas en términos de costes, las limitaciones vinculante son ahora las redes, la flexibilidad, el almacenamiento y una conexión más rápida, que deben facilitarse mediante políticas (permisos, colas de espera de conexión, reglas de mercado…). “Para los inversores, la asequibilidad para el usuario final es un factor cada vez más importante que hay que vigilar, ya que los fallos de integración o los retrasos regulatorios pueden aumentar las facturas y ralentizar la adopción”, apuntan.

Los esfuerzos de autonomía estratégica están fragmentando el panorama energético. Partimos del hecho de que los gobiernos están relocalizando cadenas de suministro críticas, desde tecnologías limpias y minerales críticos hasta partes de la cadena de valor de los combustibles fósiles, con el fin de aumentar la resiliencia. Esto ocurre en las principales regiones del mundo. Por ejemplo, Europa da prioridad a la rapidez, mientras que Estados Unidos utiliza incentivos y la localización, pero envía señales contradictorias; y Asia, liderada por China, ya domina la fabricación de tecnologías limpias.

La adaptación al cambio climático es ahora un imperativo para los inversores, al mismo nivel que la transición. En opinión de Amundi, los inversores están dando prioridad a la adaptación a medida que aumentan los efectos del cambio climático, y el 60% de las empresas esperan que los riesgos físicos tengan un impacto financiero significativo en los próximos cinco años. “Para gestionar mejor los riesgos mientras se persiguen los objetivos de descarbonización, los inversores deben integrar el análisis de los riesgos climáticos, incluidos los de las cadenas de suministro, en sus procesos de due dilligence y de asignación de activos, y dar prioridad al desarrollo de métricas de adaptación a los riesgos de cola a nivel de activos, que aún están poco desarrolladas”, matizan.

El capital natural se está generalizando en la inversión responsable y con razón. Resulta relevante que la financiación mundial de la naturaleza asciende a 200.000 millones de dólares anuales, pero debe triplicarse para 2030, por ello el capital privado, que actualmente solo representa el 18% de los flujos, es fundamental para ampliar la inversión. Según la gestora, la vía más directa para los inversores son los activos reales, como los bosques, las tierras agrícolas y los derechos sobre el agua, que generan rendimientos a través del uso sostenible (créditos de carbono, madera, agricultura) y se integran cada vez más en las carteras sofisticadas. “Para acelerar el crecimiento, instrumentos financieros como los bonos verdes, los canjes de deuda por naturaleza y los bonos de impacto pueden canalizar capital adicional hacia estos activos. Ambos canales pueden ofrecer rendimientos ajustados al riesgo atractivos con impacto”, argumenta.

La IA está redefiniendo la inversión responsable, desde el uso de datos hasta el mercado laboral. Para la gestora, es probable que se encuentren oportunidades en plataformas integradas de salud/atención sanitaria, robótica/automatización para servicios con escasez de mano de obra e infraestructura digital inclusiva para todas las edades. El año 2026 también cristalizará lagunas normativas en torno a la IA, como en materia de ética o de divergencias regionales, lo que obligará a los inversores a reorientar capital hacia casos de uso social y económicamente útiles.

2026: una oportunidad para alinear los productos de inversión responsable con las preferencias de los inversores. Por último, advierte de que la capacidad para responder a la fuerte demanda declarada por parte de los particulares, especialmente los inversores jóvenes, se ve frenada por la falta de claridad de las etiquetas y las complejas obligaciones de información. “En Europa, 2026 podría ser un punto de inflexión: SFDR 2.0, combinada con la armonización técnica de MiFID II y la IDD, puede simplificar las etiquetas y reducir la complejidad del asesoramiento para desbloquear la participación de los particulares, siempre que las categorizaciones de los productos permitan una verdadera adecuación entre los productos y el mercado”, reconocen desde Amundi.

En los últimos doce meses, Japón ha sido responsable de cierta volatilidad en los mercados, algo a lo que no nos tiene acostumbrados. Muestra de ello ha sido la reciente fuerte venta de bonos, que llevó las rentabilidades a niveles récord, atrajo la atención mediática. La combinación de un yen débil, el repunte de las tires en el tramo largo, los retos fiscales que tiene que abordar y el proceso de normalización de la política monetaria del Banco de Japón (BoJ) son parte de los elementos que están detrás de estos movimientos.

A esto se suma que, en el fin de semana del 8 de febrero, el país celebrará elecciones anticipadas, que fueron convocadas a primeros de año por Sanae Takaishi, primera ministra y líder del Partido Liberal Democrático de Japón (PLD). “Esta medida de Takaishi tiene como objetivo afirmar el control sobre su propio partido y su coalición, para poder implementar su estrategia de reflación plurianual. Los mercados temen, con razón, que darle más capital político signifique más déficits fiscales y presiones inflacionistas, de ahí la venta masiva en el mercado de bonos y el salto en las acciones. El yen refleja el temor de que el Banco de Japón se vea impedido por el ejecutivo de normalizar los tipos reales con la rapidez suficiente para contener las presiones inflacionistas”, explica Raphael Gallardo, economista jefe de Carmignac.

Por ahora, la actual política fiscal expansiva y la incertidumbre en el frente político ponen de relieve los obstáculos estructurales a los que se enfrenta el país, entre los que se incluyen los rendimientos reales negativos y una deuda ya de por sí elevada. “La nueva primera ministra quiere aprovechar su altísimo índice de popularidad actual para ganar escaños para el Partido Liberal Democrático y recuperar el control de la Cámara Baja frente a un Partido Democrático para el Pueblo, el partido de la oposición, que no está preparado”, añade Martin Schulz, director del grupo de renta variable internacional de Federated Hermes.

Además, las acciones reaccionaron positivamente impulsando el “Takaichi Trade”, que incluye los sectores aeroespacial y de defensa, nuclear, cibernético y de exposición nacional. “Aunque hemos observado cierta depreciación del yen, las restricciones a las exportaciones chinas y el aumento de las presiones inflacionistas podrían afectar negativamente a la confianza de los hogares y las empresas japonesas a corto plazo, por lo que garantizar la unidad política interna a largo plazo podría ayudar a su posición negociadora a nivel internacional, especialmente con la próxima cumbre entre Japón y Estados Unidos. Entre los riesgos que estamos observando se encuentran el estancamiento político interno y una mayor depreciación no deseada del yen”, apunta Schulz.

Implicación para los mercados

Para comprender por qué la cita electoral de Japón de este fin de semana es necesario reflexionar sobre el papel que juega el país nipón en los mercados. En primer lugar, después de varias décadas, parece estar escapando del estancamiento económico.“Las valoraciones de la renta variable japonesa se han visto especialmente afectadas por el escenario de reflación persistente. En estos entornos, la relación entre los tipos de interés y las ratios precio-beneficios (PER) tiende a invertirse. Ello ha provocado que las ratios PER de las compañías japonesas apenas hayan superado las 17 veces en los últimos veinte años, frente a la media de casi 20 veces en periodos móviles de 10 años que ha registrado la renta variable estadounidense”, explica Noriko Chen, gestora de Capital Group.

Y en segundo lugar, hay que recordar que Japón juega un papel relevante como “gran financiador” de los últimos años con el gran carry trade que muchos aprovecharon como estrategia técnica y sobre el cual se construyó gran parte del apalancamiento que existe hoy en día. “Japón al mantener tasas de interés en niveles de cero e incluso negativos, el Banco de Japón permitió que una gran cantidad de billones de dólares fluyeran hacia activos de riesgo en todo el mundo, especialmente Estados Unidos. Hoy, ese ciclo parece estarse acabando con la normalización de la política monetaria que está forzando un cierre de posiciones masivas”, afirma Laura Torres, directora de Inversiones de IMB Capital Quants.

Ante la convocatoria de las elecciones adelantadas de este fin de semana, Ray Sharma-Ong, director global adjunto de Soluciones Multiactivos Bespoke en Aberdeen Investments, explica que si el Partido Liberal Democrático (PLD) obtuviera la mayoría y siguiera adelante con su agenda fiscal, cabría esperar varias repercusiones macroeconómicas en los mercados.

“El crecimiento y la demanda agregada aumentarán, impulsados por un considerable impulso fiscal y una inversión seleccionada en sectores estratégicos como la defensa y la energía. Además, las expectativas de inflación y los rendimientos de los bonos del Estado japonés subirán, reflejando que el mercado prevé un mayor déficit financiero, un aumento del gasto público y una mayor incertidumbre en torno a la trayectoria fiscal a largo plazo. Y, por último, el el yen japonés se debilitará, ya que los mercados descontarán una posición fiscal más débil, un mayor déficit fiscal y la posibilidad de una consolidación más lenta de las finanzas públicas”, defiende Sharma-ong.

Foto cedidaJavier Villegas, director para Latinoamérica e Iberia en Franklin Templeton

Franklin Templeton ha anunciado el lanzamiento del Franklin Core US Enhanced Equity UCITS ETF, un ETF de renta variable activa sistemática diseñado para proporcionar crecimiento de capital a largo plazo a través de una cartera diversificada de acciones estadounidenses, y gestionada por Franklin Templeton Investment Solutions. Tras el lanzamiento de la gama de fondos Core Enhanced de Franklin Templeton en octubre de 2025, el ETF sigue el mismo enfoque de inversión que el FTIF Franklin Core US Enhanced Equity Fund, ofreciendo a los inversores una opción adicional eficiente en costes para acceder a la estrategia a través de un ETF.

A raíz de este lanzamiento, Matthew Harrison, director para América (excepto EE. UU.), Europa y Reino Unido de Franklin Templeton, ha señalado: «2025 marcó otro año récord para nuestra gama de ETFs, impulsado por el sólido desempeño de nuestras estrategias de renta variable. Estamos aprovechando ese impulso con la expansión de nuestra línea de ETFs de renta variable activa, ofreciendo a los clientes acceso a acciones estadounidenses mediante una estrategia diseñada para servir como un pilar central de la cartera. Esto refleja nuestro enfoque de ofrecer soluciones de inversión innovadoras aprovechando capacidades especializadas, de modo que los inversores tengan opciones reales para acceder a nuestra experiencia activa a través de múltiples vehículos de inversión».

Por su parte, Javier Villegas, director para Latinoamérica e Iberia, comentó: «Este lanzamiento refuerza aún más el compromiso a largo plazo de Franklin Templeton con el formato ETF, así como la expansión de nuestra plataforma de ETFs para clientes. Al introducir un ETF UCITS gestionado activamente en nuestra gama Core Enhanced, ampliamos el acceso a nuestras capacidades de renta variable activa de manera transparente y eficiente en costes. Esto también respalda nuestra ambición de seguir fortaleciendo nuestro negocio de ETFs en Iberia y Latinoamérica, donde la demanda de soluciones de inversión flexibles y eficientes está creciendo».

Enfoque de inversión Core Enhanced de Franklin

El Franklin Core US Enhanced Equity UCITS ETF sigue un proceso de inversión activo y cuantitativo para invertir dinámicamente en valores de renta variable, manteniendo el nivel esperado de tracking error entre 1% y 2% en condiciones normales de mercado. Los fondos emplean un proceso de selección cuantitativo propio que utiliza un modelo multifactorial para asignar una puntuación ponderada según calidad, valor, sentimiento y factores alternativos. El proceso también incorpora una puntuación alfa a partir de las señales e información propias de los gestores expertos de Franklin Templeton.

Diseñados para ser una asignación fundamental de renta variable, los fondos Franklin Core Enhanced son neutrales por sector, industria y factor, y la cartera global ofrece exposición diversificada a las principales regiones. El ETF está clasificado como Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

El Franklin Core US Enhanced Equity Fund será gestionado por un equipo experimentado que incluye a Brett E. Risser, director de gestión de carteras de renta variable cuantitativa; Jacqueline Hurley Kenney, directora de investigación de soluciones; y Adrian Chan, director de inversiones cuantitativas, cada uno aportando amplia experiencia en investigación cuantitativa y gestión de carteras.

Lisa Wang, directora de estrategia de inversión EMEA de Franklin Templeton Investment Solutions, añadió: «El Franklin Core US Enhanced Equity UCITS ETF está diseñado para ser ‘core, pero mejor’: consciente del benchmark, diversificado y con riesgo controlado. Nuestro proceso combina señales de factores sistemáticas con un ajuste por convicción y un modelo de riesgo propio para ayudar a mantener las exposiciones no deseadas bajo control y el tracking error estrictamente gestionado».

El nuevo ETF está listado en la Deutsche Börse Xetra, en la Borsa Italiana y la London Stock Exchange (LSE). Además está registrado para distribución en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda (país de domicilio), Italia, Luxemburgo, Países Bajos, España, Suecia y Reino Unido.

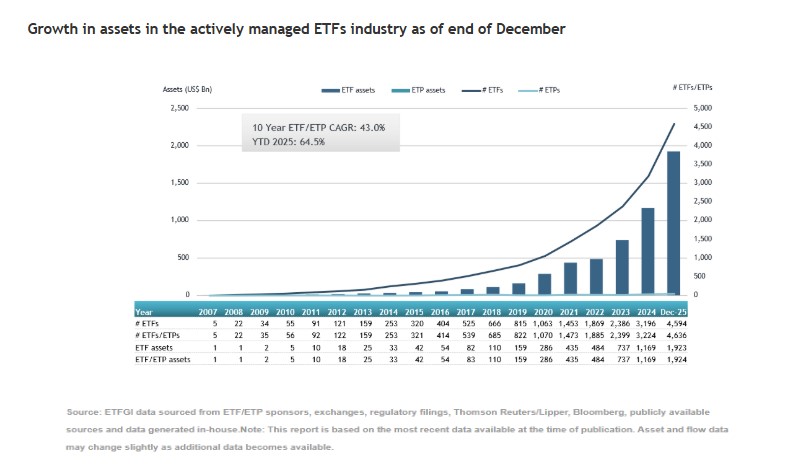

Los activos globales en ETFs de gestión activa alcanzaron un nuevo máximo histórico de 1,92 billones de dólares a cierre de diciembre, superando el récord previo de 1,86 billones establecido en noviembre de 2025. Eso significa que, en 2025, el patrimonio aumentó un 64,5%, pasando de 1,17 billones a cierre de 2024 a esos 1,92 billones.

Según el análisis que hacen desde ETFGI de los datos, “durante diciembre, la industria mundial de ETFs de gestión activa registró entradas netas de 56.230 millones de dólares, lo que elevó las entradas netas de 2025 a un récord de 637.470 millones de dólares”. Este movimiento de los flujos estuvo liderado por los ETFs de renta variable cotizados a nivel mundial y gestionados de forma activa, que registraron entradas netas por valor de 33.310 millones de dólares, “lo que elevó las entradas totales del año a 361.330 millones de dólares, una cifra significativamente superior a los 211 340 millones acumulados en 2024”, indican.

Por su parte, los ETFs de renta fija gestionados activamente también registraron una fuerte demanda, con 18.560 millones de dólares en diciembre y 237.930 millones de dólares en entradas en lo que va de año, muy por encima de los 139.690 millones registrados en 2024.

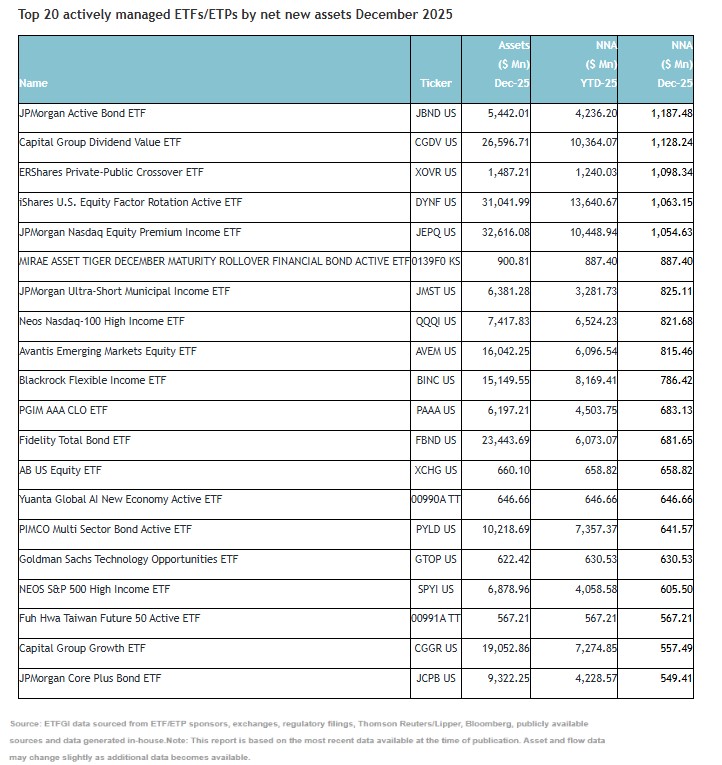

Según matizan, “las entradas sustanciales pueden atribuirse a los 20 principales ETFs activos por activos netos nuevos, que en conjunto reunieron 15.890 millones de dólares durante diciembre”. En concreto, el ETF JPMorgan Active Bond (JBND US) reunió 1.190 millones de dólares, la mayor entrada neta individual.

Enero suele presentarse como un espacio mental limpio. Un momento propicio para ordenar ideas, revisar hábitos y, en muchos casos, replantear la relación con el dinero. Invertir aparece entonces como una intención razonable, casi inevitable. Sin embargo, la pregunta decisiva rara vez es en qué invertir. La pregunta relevante es por qué y para qué.

Con frecuencia, las decisiones financieras se toman como respuesta a estímulos externos, un mercado que sube, una recomendación insistente o la sensación difusa de que otros ya están ganando. El error no está en el entusiasmo, sino en la ausencia de una estructura que permita distinguir entre objetivos, horizontes y riesgos.

La metodología Invierte con Propósito parte de una idea sencilla, aunque exigente. No todo el dinero cumple la misma función y, por lo tanto, no todo debería estar expuesto a los mismos riesgos. Desde esa lógica, el patrimonio puede organizarse en tres portafolios que responden a necesidades distintas, pero complementarias.

El primer portafolio tiene un carácter esencialmente defensivo. Su objetivo principal es mantener el poder adquisitivo a lo largo del tiempo y ofrecer liquidez cuando la vida, inevitablemente, interrumpe cualquier plan. Aquí el énfasis está en la estabilidad, no en la maximización del rendimiento. Las inversiones que lo componen buscan preservar el capital y permitir acceso oportuno a los recursos, aun sabiendo que, por su naturaleza conservadora, difícilmente superarán la inflación de manera significativa en el muy largo plazo. Este portafolio no está diseñado para generar riqueza, sino para evitar que un contratiempo se convierta en un problema financiero mayor.

El segundo portafolio introduce una lógica distinta. Su propósito es aumentar la probabilidad de obtener rendimientos positivos a lo largo del tiempo, aceptando el riesgo que no puede eliminarse, pero evitando aquel que no es compensado. Aquí resulta útil distinguir entre dos tipos de riesgo. El riesgo idiosincrático es el que está ligado a una empresa, un sector o una decisión específica. Es el riesgo de equivocarse en una apuesta puntual. El riesgo sistemático, en cambio, es el que acompaña al funcionamiento mismo de los mercados, las recesiones, los ciclos económicos, los cambios en tasas de interés o en inflación.

Este portafolio busca exponerse únicamente a ese riesgo sistemático, el único que históricamente ha ofrecido una prima de rendimiento a los inversionistas. Para lograrlo, se construye replicando de la manera más eficiente posible el conjunto de los mercados globales, incluyendo acciones, bonos, bienes raíces y, en algunos casos, materias primas. No pretende anticipar ganadores ni evitar caídas temporales, sino capturar el crecimiento agregado de la economía mundial con el mayor grado de diversificación posible.

El tercer portafolio es el de crecimiento de largo plazo. Aquí el objetivo ya no es simplemente participar en el rendimiento promedio de los mercados, sino asumir mayor volatilidad con la expectativa de obtener ganancias superiores en el tiempo. Este portafolio suele estar compuesto principalmente por acciones y otros activos de mayor riesgo, entendiendo que los movimientos bruscos forman parte del proceso. La diversificación sigue siendo un principio central, pero a diferencia del segundo portafolio, aquí se acepta una mayor concentración en activos con mayor potencial de crecimiento, aun cuando eso implique trayectorias menos estables.

La diferencia entre estos portafolios no es solo técnica, sino conceptual. Mientras el segundo prioriza la eficiencia y la probabilidad, el tercero prioriza el crecimiento y la magnitud del resultado. Ambos requieren disciplina, pero el tercero exige, además, una tolerancia explícita a la incertidumbre y al paso del tiempo.

Después de recorrer estos tres portafolios, surgen las preguntas inevitables. ¿Cuánto dinero debería destinarse a cada uno? Si surge la necesidad de liquidez, ¿de cuál conviene disponer primero? ¿Qué papel juegan los impuestos en estas decisiones? ¿Cómo cambian las proporciones cuando cambian los ingresos, la familia, los objetivos o el horizonte de inversión?

Estas preguntas no reflejan confusión, sino madurez financiera. Son el punto exacto donde la teoría deja de ser suficiente y comienza la planeación real.

Diseñar un plan de inversión no consiste únicamente en elegir activos. Implica definir proporciones, establecer reglas claras para el uso del capital, construir una asignación eficiente desde el punto de vista fiscal y aceptar que la vida no es estática. Un buen plan no es rígido. Es coherente y adaptable.

Ahí es donde el valor de un asesor financiero se vuelve evidente. No como alguien que predice mercados o promete rendimientos extraordinarios, sino como un arquitecto del plan. Un asesor ayuda a organizar objetivos, determinar cuánto capital debe ir a cada portafolio, optimizar la estructura fiscal y revisar periódicamente si la estrategia sigue alineada con la realidad del inversionista.

Lo importante es entender qué sí debe cambiar y qué no. El plan debe ajustarse cuando cambian las circunstancias personales, los ingresos, los objetivos o el horizonte de inversión. No debería ajustarse en función de valoraciones de mercado, predicciones económicas o titulares del momento. La evidencia académica es clara. La probabilidad de

éxito a largo plazo aumenta cuando las decisiones se basan en disciplina, diversificación y constancia, no en intentos de anticipación.

Ningún plan de inversión está completo sin un hábito que lo acompañe. Un plan de ahorro mensual. Invertir de forma periódica permite diversificar no solo entre activos, sino también en el tiempo. Reduce el impacto emocional de la volatilidad y convierte la constancia en una ventaja estructural.

Warren Buffett lo expresó con una claridad difícil de mejorar. Los mercados financieros son un mecanismo diseñado para transferir riqueza de los impacientes a los pacientes. En un mundo que premia la inmediatez, quizá la decisión más rentable sea, simplemente, elegir ser paciente.

La mayoría de los inversores anticipan que los mercados de OPVs estarán activos en 2026, según los datos publicados por Coller Capital. En concreto, el 77% de los inversores (LPs) indica que sus general partners (GPs) están preparando a sus empresas en cartera para los mercados públicos, donde el 32% afirma que una serie de GPs han manifestado planes de OPVs para 2026 y un 45% escucha intenciones similares por parte de al menos algunos gestores. De hecho, solo el 9% de los LPs afirma que no ha habido conversaciones sobre OPVs hasta la fecha, lo que representa un cambio notable respecto al entorno de las OPVs de los últimos años.

Por tercer año consecutivo, el crédito privado sigue siendo el segmento de mercados privados que atrae el mayor crecimiento en las asignaciones a corto plazo. En los próximos doce meses, el 42% de los LPs espera aumentar su asignación objetivo en deuda privada o crédito, más que cualquier otra clase de activo alternativo. Casi dos tercios de los LPs (62%) esperan que la dispersión de los retornos entre los gestores de crédito privado se amplíe en un periodo comprendido entre uno y dos años.

Al mismo tiempo, las inversiones secundarias GP-led se integrarán aún más en el ecosistema de capital privado. El 85% de los LPs espera que las inversiones secundarias lideradas por GPs en crédito privado crezcan aún más, con un 65% anticipando un crecimiento selectivo entre ciertos gestores y estrategias, y un 20% esperando que estas transacciones se conviertan en una característica habitual del mercado. Para los LPs que consideran la opción de hacer inversiones secundarias de crédito, la compra oportunista y con descuento será la principal motivación (31%), seguida del acceso a activos consolidados (19%) y cubrir necesidades de liquidez (15%).

A medida que el mercado va madurando, los LPs se encuentran cada vez más con instrumentos de continuación de «segunda generación», donde casi dos tercios de estos LPs (62%) señalan que ya han visto, o esperan ver, activos trasladados a vehículos de continuación posteriores. A pesar de esta complejidad añadida, la confianza en la ejecución de los GPs sigue siendo alta. Tres cuartas partes de los LPs (75%) creen que los GPs cuentan con los recursos necesarios para gestionar instrumentos de continuación, lo que sugiere un amplio apoyo para su desarrollo.

El Barómetro muestra que, aunque la mayoría de los LPs (81%) todavía optan por obtener liquidez de los instrumentos de continuación, casi uno de cada cinco (19 %) suele elegir mantener sus inversiones. Esto indica un aumento de la confianza en estas estructuras como oportunidades de inversión a largo plazo, así como vías de salida.

«Esta edición de nuestro Barómetro muestra cómo los mercados privados siguen evolucionando y reequilibrándose en diferentes frentes: los LPs están empezando a ver un camino de vuelta a las salidas tradicionales a través de las OPVs, mientras que, al mismo tiempo, se sienten más cómodos con los vehículos de continuación como una característica a largo plazo del mercado. En este contexto, los inversores son más selectivos, y con razón, en cuanto a gestores, estrategias y estructuras, a medida que posicionan sus carteras para lidiar con un entorno más exigente», señaló Jeremy Coller, director de inversiones y socio director de Coller Capital.