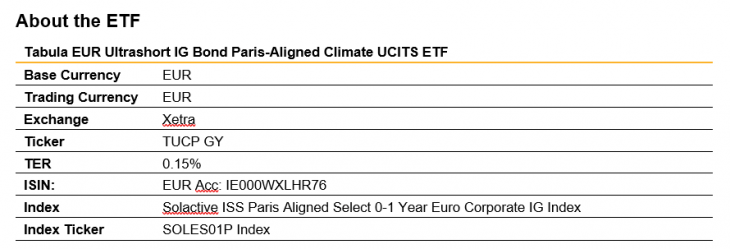

Tabula Investment Management, proveedor europeo de ETFs, ha anunciado el lanzamiento de un nuevo ETF de bonos corporativos ultracortos con grado de inversión denominados en euros: el Tabula EUR Ultrashort IG Bond Paris-Aligned Climate UCITS ETF (TUCP GY). Este fondo cotizado cumple con los criterios de un fondo del Artículo 9 del SFDR de la UE; proporciona emisiones de gases de efecto invernadero de cartera significativamente bajas y un perfil ESG mejorado en comparación con las soluciones ultracortas existentes.

La estrategia de inversión del nuevo ETF está diseñada para limitar el calentamiento global a 1,5 °C de conformidad con el Acuerdo de París, al tiempo que integra criterios medioambientales, sociales y de gobernanza (ASG) en el proceso de selección de valores.

Entre las principales características de la estrategia figuran la reducción inicial del 50% de las emisiones de gases de efecto invernadero frente a la referencia general y una reducción anual interanual del 7%. Por otro lado, la selección por criterios ESG estará fundamentada en normas (por ejemplo, UNGC), controversias y discriminación de determinadas actividades empresariales (alcohol, entretenimiento para adultos, juegos de azar, armas controvertidas, armas de fuego civiles, energía nuclear, OMG, armas nucleares, cannabis). Por último, también contará con restricciones de liquidez y posicionamientos máximos de cada título, «para mejorar el perfil de liquidez y al mismo tiempo mantener características similares a las del índice de referencia subyacente», según recoge el comunicado de la firma.

La estrategia pretende ofrecer parámetros clave similares a los del amplio índice de bonos IG ultracortos en euros en el que se basa. El índice ETF tiene un rendimiento bruto actual a 12 meses del 4,3% con una duración de unos 0,4 años, una volatilidad media diaria inferior a 1 puntos básicos y una calificación crediticia media de A.

Un nuevo índice para la economía del mañana

Para su nuevo ETF, Tabula trabajó con Solactive e ISS ESG para desarrollar un índice de referencia alineado con París para bonos ultracortos con grado de inversión denominados en euros. El nuevo Solactive ISS Paris Aligned Select 0-1 Year Euro Corporate IG Index (SOLES01P Index), que sigue el ETF de Tabula, tiene una fuerte correlación con su índice matriz, el Solactive 0-1 Year Euro Corporate IG Index (SOLEC01 Index). Sin embargo, el nuevo índice proporciona una reducción del 50% de las emisiones de gases de efecto invernadero en comparación con su matriz, y también ofrece una reducción anual de las emisiones del 7%.

El universo de inversión del índice se compone de bonos con un vencimiento máximo de 1 año. Las asignaciones a emisores están limitadas al 5% del índice.

Exposición al artículo 9 del SFDR en todo el espectro de la renta fija

«Abordar el cambio climático es el tema que define nuestra era, y un riesgo importante para todas las carteras de inversión», afirmó el CEO de Tabula, Michael John Lytle. «Cumplir los objetivos del Acuerdo de París requiere un enfoque múltiple. Los inversores deben combinar asignaciones específicas a soluciones climáticas especializadas con un cambio de grandes conjuntos de activos en amplias inversiones respetuosas con el clima».

«TUCP es el primer producto ultracorto alineado con París y se une a nuestra gama actual de fondos alineados con París de grado de inversión en euros, ángeles caídos globales y alto rendimiento en euros. Este último lanzamiento demuestra nuestro compromiso de ofrecer a los inversores exposiciones al artículo 9 del SFDR en todo el espectro de la renta fija.»

Timo Pfeiffer, director de mercados de Solactive, comentó: «A través de nuestra colaboración con Tabula estamos entusiasmados de ofrecer a los inversores mayores oportunidades para alinear sus carteras con los objetivos vitales del Acuerdo de París e impulsar una mayor asignación de capital hacia empresas que demuestren un claro apoyo a la transición global hacia las emisiones netas cero.»

El ETF UCITS Tabula EUR Ultrashort IG Bond Paris-Aligned Climate se lanzó con 20 millones de euros en activos. Cotiza en Xetra con el ticker TUCP GY y tiene una comisión del 0,15%.

La Global Alliance for Banking on Values (GABV), movimiento mundial de bancos líderes en banca sostenible e inclusiva, ha celebrado el Día de la Banca con Valores el 8 de noviembre de 2023 instando a los bancos a pensar con valentía a la hora de abordar cuestiones sociales y medioambientales.

Los miembros de este movimiento, en un año en el que se han batido récords de temperatura y ha aumentado la desigualdad global, instan a los bancos e instituciones financieras de todo el mundo a que piensen con valentía ante los principales retos climáticos y sociales que enfrenta hoy día la comunidad global.

Con una base de miembros de más de 70 bancos e instituciones financieras que operan en 45 países, la GABV propone utilizar el Día de la Banca con Valores para reclamar que el sector financiero transforme su forma de trabajar con el fin de promover un futuro más verde y justo.

Según añaden, además de alentar los esfuerzos existentes y auténticos para lograr un cambio duradero, esta red global de bancos con valores apela a la acción colaborativa y un pensamiento más audaz para encontrar nuevos enfoques innovadores que puedan ayudar a impulsar la transición hacia una economía inclusiva y con bajas emisiones de carbono.

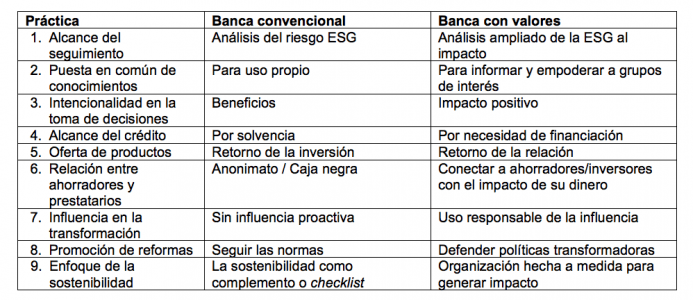

Para apoyar su campaña «Banca Audaz”, la organización ha publicado un nuevo informe Banca con valores: Una visión más audaz. Mejores prácticas para la una transformación sostenible del mercado financiero, junto con la Universidad Nyenrode de los Países Bajos. El documento comparte las lecciones aprendidas de bancos con valores líderes que adoptan estrategias eficaces que van más allá de los criterios ESG (Ambiental, Social y Gobernanza, por sus siglas en inglés). Además, establece una comparativa entre nueve prácticas comunes de la banca con valores frente a la banca convencional:

“La banca puede ser una fuerza increíblemente poderosa para el bien. Desde la desigualdad social hasta la emergencia climática, el sector puede elegir entre ignorar y exacerbar estos problemas o trabajar juntos para superarlos. El Día de la Banca con Valores 2023 celebramos una forma mejor y más audaz de hacer banca y hacemos un llamamiento al sector financiero, incluidos los bancos basados en valores, para que apoyen la transición hacia un futuro más ecológico y justo”, señala Martin Rohner, director ejecutivo de la GABV.

En este sentido, la GABV aboga por que los bancos desempeñen un papel fundamental en la configuración de la economía, la sociedad y el medio ambiente. La organización cree que los bancos tienen un conocimiento significativo sobre la influencia de las políticas gubernamentales en la economía real, y que pueden utilizar este conocimiento para abogar por instituciones justas.

Por ejemplo, la GABV ha abogado por el progreso de una taxonomía social y por la exclusión del gas y la energía nuclear de la taxonomía verde de la Unión Europea. También ha contribuido decisivamente a globalizar la Asociación para la Contabilidad Financiera del Carbono (PCAF), una herramienta armonizada y de código abierto para medir y divulgar las emisiones de gases de efecto invernadero (GEI) de los préstamos e inversiones de las instituciones financieras.

Decisiones y acciones audaces

Según explican, los bancos con valores tienen la ambición de situar a las personas y al planeta en el centro de la toma de decisiones. “Con una gran diversidad en cuanto a tamaño, modelo de negocio, contextos culturales o mercados en los que operan, tienen un objetivo en común: utilizar las finanzas para satisfacer las necesidades de sus comunidades y crear un impacto positivo”, apuntan.

“La GABV y sus miembros creen firmemente que hay una forma mejor de hacer banca. Durante décadas, los bancos basados en valores han financiado el impacto positivo, demostrando que la financiación no extractiva es posible y viable. Hacemos un llamamiento al sector bancario y financiero mundial para que sea más audaz e impulse un cambio de gran alcance que establezca un nuevo estándar para la banca, uno que pueda garantizar el crecimiento económico junto con la protección del planeta y la promoción de la igualdad social”, añade Martin Rohner, director ejecutivo de la GABV.

Foto cedidaNathalie Wallace, directora de Sostenibilidad de Edmond de Rothschild.

Edmond de Rothschild ha anunciado la incorporación de Nathalie Wallace como nueva directora de Sostenibilidad (Chief Sustainability Officer). Desde este cargo, Wallace supervisará todas las iniciativas sostenibles del Grupo, tanto en la gestora como en la banca privada. Asimismo, utilizará su visión y experiencia para seguir desarrollando el enfoque estratégico ESG de la firma de inversión.

Ubicada en la sede de París, Nathalie Wallace dependerá de Cynthia Tobiano, CEO adjunta del Grupo, y de Christophe Caspar, global CEO de Edmond de Rothschild Asset Management. Será responsable de continuar el trabajo en profundidad sobre ESG que ya se comenzó hace varias décadas dentro del Grupo y colaborará estrechamente con los equipos de inversión para garantizar que cumplimos los objetivos de sostenibilidad de los clientes de la entidad. “Nathalie se basará en el compromiso de Edmond de Rothschild de apoyar los cambios positivos que conforman nuestra sociedad, la calidad de la oferta de inversión basada en convicciones y el enfoque orientado a la acción del Grupo”, comentan.

Según explican desde la entidad, este nombramiento responde a su convicción de que “las inversiones deben tener un impacto en la sociedad”. En este sentido, el Grupo ha emprendido varias iniciativas ESG para demostrar nuestro impacto en términos concretos. “Nathalie está plenamente comprometida con este enfoque”, añaden. Como parte del reciente compromiso con la Net Zero Asset Managers Initiative (NZAM), será una fuerza impulsora en la consecución del objetivo de cero emisiones netas de gases de efecto invernadero para 2050.

Al comentar sobre esta nueva incorporación, Christophe Caspar, CEO global de Edmond de Rothschild Asset Management, ha declarado: “Estamos encantados de dar la bienvenida a Nathalie a Edmond de Rothschild. Es una profesional muy cualificada que contribuirá en gran medida al desarrollo de nuestra estrategia ESG, con la que estamos comprometidos desde hace tiempo. Ella la llevará un paso más allá tanto en activos líquidos como en mercados privados, en beneficio de nuestros clientes”.

Por su parte, Nathalie Wallace ha añadido: “Estoy encantada de incorporarme a un Grupo que siempre ha situado la financiación de la economía real y la sostenibilidad en el centro de sus actividades. La familia siempre ha promovido la inversión sostenible y me entusiasma tener la oportunidad de ayudar a la organización en la siguiente etapa de su desarrollo ESG”.

Wallace cuenta con más de 20 años de experiencia combinando la gestión de carteras, la visión estratégica y el liderazgo ejecutivo para encabezar la financiación de las transiciones climática y social. Según destacan desde la entidad, ha desarrollado toda su carrera en Boston, Estados Unidos. Antes de incorporarse a Edmond de Rothschild, trabajó para Natixis Investment Managers como responsable global de inversiones sostenibles miembro del comité ejecutivo, de inversiones y de los negocios de la unidad de capital semilla, presidenta del comité de RSC-SI y miembro del consejo de Mirova y Ostrum, desde septiembre de 2021. Anteriormente, ocupó el cargo de directora global de estrategia y desarrollo de negocio en Mirova.

Entre 2018 y 2020, Nathalie Wallace trabajó para State Street Global Advisors como directora Global de estrategia de inversión ESG. Su experiencia anterior fue con CERES, donde permaneció 3 años como responsable del programa de engagement de inversores. Wallace tiene varias funciones de asesoramiento, como co-líder en el comité directivo de cambio climático en la red de liderazgo de inversores, una iniciativa del G7. certificada como analista de inversiones internacionales (CIIA por sus siglas en inglés) por la Sociedad Francesa de Analistas Financieros (SFAF) y credencial FSA del consejo de estándares de contabilidad sostenible (SASB por sus siglas en inglés), es licenciada por el Institut Supérieur de Gestion Business School de París y Harvard University Extension School de Cambridge.

Global X ETFs, proveedor de fondos cotizados (ETFs), ha anunciado el lanzamiento del Global X Annual Buffer UCITS ETF (SPAB) y del Global X Annual Tail Hedge UCITS ETF (SPAH) en la Bolsa de Londres y en Deutsche Börse Xetra.

Según argumentan desde la firma, en medio del panorama macroeconómico heterogéneo de Estados Unidos y la actual incertidumbre, las estrategias de resultados definidos, que protegen a los inversores frente a niveles fijos de riesgo a la baja a cambio de límites al potencial alcista, pueden resultar especialmente atractivas para los inversores que están reposicionando sus carteras. “Pueden ayudar a quienes buscan permanecer invertidos en índices bursátiles amplios y mantener cierta participación alcista, al tiempo que reducen las apuestas de renta variable y garantizan un nivel explícito de protección”, explican.

Sobre la situación macroeconómica de EE.UU. añade que los inversores sopesan la fortaleza del consumo y la resistencia de los mercados frente a la posibilidad de que suban los tipos de interés durante más tiempo y la persistente preocupación por la recesión.

“En medio de una gran incertidumbre en los mercados, cada vez más inversores buscan proteger sus carteras frente a caídas bruscas de la renta variable y mantener niveles definidos de riesgo. Las últimas estrategias de resultados definidos de Global X pueden ayudar a los inversores a alcanzar estos objetivos y ponen de relieve el compromiso a largo plazo de nuestra firma con el mercado europeo a través de soluciones innovadoras de ETFs”, afirma Rob Oliver, responsable de desarrollo de negocio de Global X ETF en Europa.

El aumento de emisiones de gases de efecto invernadero por la actividad humana desde la era industrial ha generado el cambio en el clima que estamos viviendo. Pero también ha despertado una creciente preocupación mundial que llevó a la implementación de iniciativas como el Protocolo de Kyoto en 2005 y el Acuerdo de París en 2015. El primero fue innovador por proponer alcanzar metas de reducción de emisiones a través de mecanismos de compra y venta de créditos de carbono. El Acuerdo de París, en su artículo 6, también establece un marco para la existencia de un mercado similar, pero con un enfoque más ambicioso por involucrar a un mayor número de países. Estos mercados son conocidos como “regulados”.

No obstante, en paralelo, se ha venido desarrollando el mercado de carbono “voluntario” impulsado por la creciente conciencia de la sociedad. Este mercado existió incluso antes del Protocolo de Kyoto, y su primer crédito de carbono fue generado por la captura de carbono en árboles en Costa Rica. A pesar de ser una participación voluntaria, la demanda de este mercado ha experimentado un crecimiento constante desde mediados de 2018.

Según los datos de Ecosystem Marketplace, el valor de mercado total para las transacciones voluntarias de los mercados de carbono en 2021 fue de casi 2.000 millones de dólares. Eso es un aumento de casi cuatro veces desde las transacciones de 2020 (520 millones). A modo de ejemplo, a principio de año la firma uruguaya Nobilis presentó el Fideicomiso Financiero Eucalyptus del Sur, administrado por Plantesia. Este proyecto ofrece la oportunidad de invertir en tierras y en forestación con un retorno estimado anual de 9,04%. No solo la rentabilidad es apoyada por la venta de créditos de carbono de las plantaciones que adquiere el fondo, sino que además el producto es diferente al resto y lo torna atractivo para cierto tipo de inversores.

Diversas razones motivan a empresas y personas a unirse a este mercado. Desde la búsqueda por diferenciarse hasta cumplir con los intereses de stakeholders, responder a las demandas de shareholders o anticiparse a exigencias futuras, las compañías optan por comprar créditos de carbono para reducir o neutralizar el impacto ambiental que causan y así poder denominarse “carbono neutral”.

Puede leer el artículo completo de la Revista Funds Society en este enlace.

Colchester Global Investors anunció este jueves que la Comisión Calificadora de Riesgo de Chile (CCR) ha autorizado el Colchester Local Markets Bond Fund para su distribución a fondos de pensiones.

El Colchester Local Markets Bond Fund es un subfondo de The Colchester Multi-Strategy Global Bond, una estrategia autorizada en Irlanda y regulada por el Banco Central de Irlanda.

“El mayor fondo UCITS de Colchester invierte en bonos soberanos y divisas de mercados emergentes, siguiendo el enfoque probado de rendimiento real y tipo de cambio real de la empresa”, dijeron desde Colchester en un comunicado.

El fondo combina una cesta de valores más altos emisores soberanos emergentes con rendimiento real y una cesta de monedas infravaloradas, teniendo en cuenta al mismo tiempo fundamentales y factores ESG. La estrategia tiene una amplia base de clientes institucionales y una sólida trayectoria desde su lanzamiento en 2009, según la gestora.

La aprobación del Local Markets Bond Fund es un paso adelante para la implantación de Colchester en la región. El gestor de activos del Reino Unido amplió su presencia en Latinoamérica con la apertura de la oficina Iberia & Latam en Madrid a principios de este año y encabezada por Analía Giachino, además de la contratación de un veterano de la industria, Juan Montero, en Montevideo.

“Este hito se ha conseguido con el apoyo de inversores institucionales locales que han patrocinado el fondo y apreciar el enfoque especializado de la empresa y llega después del registro del fondo insignia de la firma, el Global Bond Fund, en 2022”, dice la nota.

Según la gestora, el Colchester Local Markets Bond Fund está bien posicionado para aprovechar las oportunidades de tasas más altas y monedas infravaloradas en el espacio de los mercados emergentes.

La Reserva Federal está examinando a Morgan Stanley Wealth Management para saber si el banco dispone de controles suficientes para impedir que los clientes extranjeros blanqueen dinero, informó el Wall Street Journal, lo que podría explicar los cambios anunciados en las cuentas en los últimos meses.

La Fed ha estado investigando cómo Morgan Stanley investiga a los extranjeros y el origen de su dinero antes de aceptarlos como clientes, informó el medio especializado que agregó que lo que comenzó como una revisión de rutina hace unos años se intensificó después de que los reguladores encontraron que los controles due diligence del banco sobre los clientes y los esfuerzos contra el blanqueo de dinero eran deficientes.

Fuentes de Morgan Stanley Wealth Management internacional confirmaron a Funds Society que “se están revisando todas las cuentas”.

La Fed ha reprendido en privado al banco por no haber realizado todos los cambios exigidos, y el director del negocio de gestión de patrimonios de Morgan Stanley, Andy Saperstein, se ha reunido con la Fed para abordar la forma en que él y su equipo van a subsanar los problemas detectados, agrega el WSJ.

Los extranjeros de alto patrimonio son una fuente relativamente pequeña, pero importante, de nuevas entradas para el negocio de wealth management de Morgan Stanley, que supervisa un total de unos 5 billones (trillions en inglés) de dólares en activos para clientes.

En los últimos meses, Morgan Stanley anunció a sus asesores que comenzaría a cerrar cuentas internacionales que no cumplieran con determinados requisitos como mínimos de dos, cinco y diez millones de dólares dependiendo el país de origen del cliente.

Esto ha generado que un número importante de asesores hayan emigrado a otras firmas, la gran mayoría a un modelo independiente como Bolton o Insigneo. Sin embargo, Raymond James y UBS también han captado varios de estos asesores.

En 2020, la Fed encontró que el banco carecía de controles de gestión de riesgos para la investigación de clientes extranjeros de gestión de riqueza, dijeron las personas. Le dio una lista a Morgan Stanley de los problemas que debían solucionarse. Cuando el regulador regresó en 2021, muchos puntos de esa lista seguían sin arreglarse. Lo mismo ocurrió cuando la Fed regresó el año pasado.

Fue entonces cuando Saperstein se implicó más. En 2022, acudió a la Fed y presentó un plan sobre cómo el banco solucionaría los problemas de una vez por todas. A él y a su equipo les quedan unos 18 meses para completar el plan que presentó, dice el informe del WSJ.

Fitch Ratings afirmó la puntuación del entorno operativo de los bancos panameños y la puntuación del entorno operativo de riesgo sectorial para las instituciones financieras no bancarias panameñas. Las calificaciones no se vieron afectadas por las persistentes presiones fiscales del país y las inciertas perspectivas de consolidación.

Además, «las perspectivas de desempeño financiero de los bancos se mantuvieron sin cambios, aunque las calificaciones de los bancos estatales reflejaron la revisión de la perspectiva de calificación soberana a Negativa, dado el fuerte vínculo entre el perfil crediticio de estos bancos y el de Panamá como emisor soberano», dijeron desde la calificadora en una nota.

«No esperamos que las puntuaciones se revisen a la baja en el corto plazo. Sin embargo, la continuación del malestar social o el aumento de la incertidumbre a partir de las elecciones presidenciales de mayo de 2024, que afectan significativa y negativamente a la economía y al desempeño financiero de los bancos, podrían ejercer presión sobre el entorno operativo de los bancos», añadió Fitch.

Así, según la firma, se espera que el desempeño de los bancos panameños se mantenga dentro de las sensibilidades de las calificaciones y se considera que las presiones fiscales del gobierno no debiliten aún más la recuperación del desempeño financiero de los bancos.

«Un punto de partida clave para el entorno operativo implícito de una jurisdicción es el PIB per cápita, debido a su correlación a menudo estrecha con las ganancias corporativas y los ingresos de los hogares. Recientemente revisamos al alza nuestra expectativa de crecimiento del PIB de Panamá para 2023 al 6,5% desde el pronóstico anterior del 4,5%. Esperamos que esta métrica se estabilice alrededor del 4,5% en 2024 y 2025, que se encuentra entre las tasas de crecimiento más altas de América Latina», dice la nota.

Para la calificadora, los bancos panameños aún enfrentan desafíos relacionados con la calidad de los préstamos, ya que la solvencia de los deudores panameños se vio gravemente afectada por la pandemia y su recuperación ha sido más lenta de lo esperado, lo que generó presiones persistentes por el deterioro de los préstamos. Estas presiones crediticias también han estado afectando el apetito de los bancos por aumentar los préstamos de clientes locales. En los últimos años, el crecimiento de los préstamos locales ha ido a la zaga del crecimiento económico, ya que el crecimiento total del crédito fue impulsado principalmente por clientes extranjeros.

«El apetito de los bancos panameños por clientes extranjeros se ha centrado principalmente en empresas de primera línea de países latinoamericanos. Esto implica un menor riesgo crediticio que los préstamos a clientes panameños, pero mayores márgenes de interés, ya que estas empresas operan en jurisdicciones con un riesgo país mayor que el de Panamá», dice Fitch.

Panamá fue recientemente eliminado de la lista gris de vigilancia de delitos financieros del Grupo de Acción Financiera Internacional (GAFI), y la reducción del riesgo y la mejora de la confianza de los inversores en el sistema financiero fueron positivas para el entorno empresarial de los bancos, abriendo el camino para su eliminación de otras listas, como la lista gris de la Unión Europea. lista. Estas mejoras deberían respaldar una mayor inversión privada y podrían mejorar las condiciones de financiamiento de los bancos, fortalecer sus relaciones con los bancos corresponsales, simplificar los procesos y potencialmente reducir los costos, apoyando aún más la OE de los bancos panameños.

Entre caídas en los activos locales e internacionales, los fondos de pensiones de Colombia dieron cuenta del impacto del tercer trimestre, arrojando pérdidas después de un primer semestre de rendimiento positivo.

Según informó la asociación de administradoras de fondos de pensiones local, Asofondos, el ahorro pensional registró una desvalorización de 11,2 billones de pesos colombianos (es decir, alrededor de 2.800 millones de dólares), entre julio y el cierre de septiembre.

Esta contracción, indicó la entidad que agrupa a las AFP Colfondos, Porvenir, Protección y Skandia, se produjo debido a la coyuntura de los últimos meses.

“Los mercados suelen ser muy sensibles y en particular en ese tercer trimestre se dieron caídas en la mayoría de activos a nivel local y global, por factores como la expectativa de nuevas alzas en las tasas de interés ante una inflación que aún no cede y el deterioro de algunas economías como la China”, explicó Santiago Montenegro, presidente de Asofondos, en la nota.

En esa línea, el líder gremial aseguró que, en este ciclo, se generó una mayor precaución ente los inversionistas, especialmente durante las volatilidades registradas en septiembre.

De todos modos, mirando a los primeros nueves meses del año, los fondos de pensiones colombianos sacan cuentas más alegres. A septiembre, el ahorro total llegó a 372,7 billones de pesos (cerca de 93.180 millones de dólares), lo que representa un aumento de 13,6% respecto al mismo mes en 2022.

El primer semestre de 2023 en particular trajo buenos resultados para el sistema previsional. En ese período, Asofondos informó de una ganancia récord de 31,3 billones de pesos (7.825 millones de dólares).

Un nuevo estudio de Ameriprise Financial confirma que todo se reduce a comportamientos prácticos y disciplina en torno al dinero como una buena planificación financiera.

El 80% de los 580 estadounidenses de entre 27 y 77 años que en la actualidad tienen un millón de dólares o más en activos contestó que «la planificación financiera y la inversión» fueron el principal motor de su capacidad para acumular más de un millón de dólares.

También dijeron que «tener unos buenos ingresos» (71%) y «vivir dentro de mis posibilidades» (69%) contribuyeron a su éxito financiero. Sólo el 13% atribuyó su buena fortuna a la «suerte».

Además, el 85% estaba de acuerdo en que la riqueza significa tener una sensación de seguridad financiera, mientras que el 66% de los encuestados dijo asociar el término con «la capacidad de mantenerme a mí mismo y a mi familia», y el 58% lo relacionó con la «libertad de hacer lo que quiero».

«No existe una definición estándar de lo que significa ser rico, pero en general, los inversores lo asocian con tener los medios para vivir la vida a su manera», dijo Marcy Keckler, senior vice president de Estrategia de Asesoramiento Financiero de Ameriprise.

La mirada más profunda a los millonarios también reveló que la mayoría de los millonarios no se consideran ricos.

Seis de cada diez inversores con un millón de dólares o más encuestados se clasifican a sí mismos como de clase media alta, y un 31% adicional dice formar parte de la clase media.

Sólo el 8% se considera rico. En comparación, una cuarta parte (25%) de los que tienen entre 25.000 y 999.000 dólares en activos invertibles se consideran de clase media alta, el 58% de clase media y el 2% ricos.

Las prioridades financieras de los millonarios difieren de las de los inversores menos pudientes. Los inversores con más de un millón de dólares revelaron que sus tres principales prioridades financieras son «proteger el patrimonio acumulado» (62%), seguido de «ahorrar para la jubilación» (43%) y «gestionar la volatilidad del mercado» (32%).