LinkedInJosé Joaquín Figueroa, managing director, y Armando González, senior vice president

El grupo FGG Wealth Management, con oficinas en Miami y New York se unió a UBS procedente de Morgan Stanley para el negocio internacional.

El grupo “está muy bien posicionado para atender familias de patrimonio ultra alto” y trae consigo una “valiosa experiencia” de una larga carrera en la industria, dice el comunicado del banco suizo que compartió en LinkedIn, Michael Sarlanis, managing director de la oficina internacional de New York de UBS.

Figueroa, González y Zabala trabajarán en la oficina internacional de UBS en New York, según sus perfiles de BrokerCheck.

Por otra parte, De Terán, Haltenhof y Llanos estarán basados en la oficina internacional de UBS en Miami, según el sitio de Finra.

El equipo se centra en las necesidades de los inversores de alto patrimonio de América, Europa y Asia. Según la descripción del grupo, proporcionan una gama completa de servicios financieros personalizados a clientes globales con necesidades sofisticadas de gestión patrimonial.

Sus clientes varian entre particulares, familias, family offices e instituciones con un patrimonio considerable.

Foto cedidaComplejo inmobiliario Marlowe Peoria en Phoenix, Arizona

La dinámica inmobiliaria de la ciudad de Phoenix, en el estado de Arizona, es la inspiración para el primer proyecto del programa de inversión inmobiliaria que están desarrollando las gestoras chilenas Bci Asset Management y Link Capital Partners. En esta nueva estrategia, orientada al mercado multifamily, en Estados Unidos, las firmas coinvierten junto a la gestora inmobiliaria Greystar.

El fondo de inversión Multifamily US Greystar Bci Link invierte en el complejo inmobiliario Marlowe Peoria, en Phoenix, por un total total de 113 millones de dólares. El vehículo destinará 45 millones de dólares a este desarrollo, según anunciaron sus promotores en un comunicado.

Marlowe Peoria es un complejo residencial de tipo garden style, es decir, casas de dos a tres pisos con jardín. El proyecto será construido y operado por Greystar, que cuenta con un portafolio de 800.000 unidades administradas y activos por 74.000 dólares.

Para Bci y Link, el encanto de Phoenix es que tiene un crecimiento poblacional que duplica al promedio nacional y una migración neta de más de 100.000 personas al año, con un quinto proveniente del estado vecino de California. En materia económica, destacaron, la ciudad tiene una tasa de creación de empleos que triplica el promedio nacional.

Esta es una alianza que las firmas están mirando con atención. Felipe Maul, socio de Link Capital Partners, está actualmente radicado en Atlanta para supervisar ésta y otras iniciativas en Estados Unidos en el marco del programa de inversión.

Para Adolfo Moreno, gerente Institucional y Activos Alternativos de Bci Asset Management, el monto levantado por el fondo refleja un interés por invertir en esta clase de activos en EE.UU. por parte de los inversionistas locales.

“El mercado inmobiliario estadounidense es muy profundo y existe una amplia oferta, por lo que estamos muy contentos de que este, el primer proyecto del programa de inversión que esperamos desarrollar junto a Link Capital Partners y Greystar, tuviera una tan buena acogida por parte de los inversionistas”, dijo en la nota de prensa.

Por su parte, Maul destacó el proyecto como “una oportunidad de inversión muy atractiva”, invirtiendo directamente en un “mercado de alto crecimiento” de la mano de Greystar. “Esta clase de activos ha demostrado ser resiliente a los distintos ciclos económicos y estamos trabajando para encontrar otras oportunidades en el mercado americano para presentar a nuestros clientes en los próximos meses”, agregó.

Robeco lanza su estrategia Fashion Engagement Equities (Artículo 8 del RDIS), una nueva estrategia centrada en la generación de una rentabilidad de inversión a largo plazo atractiva y en la interacción con todas las empresas de la cartera.

La gestora destaca que la moda es una industria en crecimiento que genera ventas por valor de 2,5 billones de dólares al año y da empleo a más de 300 millones de personas en todo el mundo en toda su cadena de suministro. En su opinión, el crecimiento futuro se verá impulsado por el aumento de la población mundial, el incremento de la renta disponible y el consumo conspicuo.

Sin embargo, advierte de que la industria de la moda se enfrenta a varios retos sociales y ambientales. “La remuneración de los trabajadores de la confección es, de media, un 45% inferior al salario digno local. Además, cada año se fabrican unos 100.000 millones de prendas de vestir, de las que menos del 1% se recicla para elaborar otras nuevas, y la industria es responsable de hasta el 10% de las emisiones mundiales de gases de efecto invernadero”, comenta.

Por ello considera que es fundamental que se adopten soluciones sostenibles: por un lado, para transformar las operaciones del sector y pasar de un modelo lineal de extraer-fabricar-consumir-eliminar a otro circular y, por otro, para que se aborden cuestiones sociales acuciantes, como el cumplimiento de los derechos de los trabajadores y el pago de salarios dignos.

En este contexto, la nueva estrategia invertirá e interactuará con entre 30 y 40 empresas que cotizan en bolsa y relacionadas con toda la cadena de valor de la industria de la moda, desde la obtención de materias primas hasta la producción, el consumo y el final de la vida útil de las prendas. Las empresas expuestas a megatendencias como la precarización, la premiumización, la circularidad y la automatización se tienen en cuenta en el proceso de selección de valores.

Según la gestora, el equipo combina un análisis fundamental disciplinado con varias interacciones personalizadas al año sobre retos clave de sostenibilidad para construir una cartera de inversiones con potencial para crecer e impulsar cambios positivos. La filosofía de Robeco es que salvaguardar los activos económicos, ambientales y sociales es un requisito esencial para contar con una economía saludable y generar rentabilidades atractivas en el futuro.

“Tenemos la convicción de que los beneficios económicos y los cambios positivos pueden ir de la mano. Las exigencias de transformación de la industria de la moda son cada vez mayores. A largo plazo, es probable que las empresas con características de sostenibilidad punteras obtengan mejores resultados que las rezagadas. Es nuestra responsabilidad como accionistas a largo plazo fomentar la transparencia y las prácticas sostenibles en cada empresa. Creemos que esta estrategia ofrece a los inversores una posición que les permite beneficiarse de la transición sostenible de la industria de la moda, así como promoverla”, ha señalado Dora Buckulčíková, gestora de cartera de Robeco.

Mark Mobius da un paso atrás en Mobius Capital Partners. Según ha informado la gestora en un comunicado enviado al London Stock Exchange, Mark Mobius dejará su cargo en Mobius Capital Partners en los próximos meses. El veterano inversor especializado en mercados emergentes daría así un paso atrás en la firma que fundó en 2018 junto a Carlos Hardenberg.

“Mark Mobius, socio fundador, ha notificado a la sociedad y a su gestor de inversiones, Mobius Capital Partners LLP (MCP), su intención de retirarse de la sociedad en los próximos meses, dejando un legado de excelencia y devoción a MCP y a la Sociedad. Sus contribuciones han sido fundamentales para el éxito de la empresa, y su enfoque de la inversión en mercados emergentes desde la década de 1980 sigue estando arraigado en la filosofía de inversión de Mobius Capital Partners LLP”, señala el comunicado de la compañía.

Según aclara el comunicado, Hardenberg dirigirá la firma y seguirá gestionando Mobius Investment Trust, por lo que su salida no supondrá grandes cambios en el funcionamiento diario de la firma de inversión. “Mobius Investment Trust seguirá siendo gestionada por Mobius Capital Partners LLP, que está dirigida por Carlos Hardenberg, con el apoyo de un experimentado equipo de especialistas en mercados emergentes. Carlos lleva más de 23 años invirtiendo en mercados emergentes y colaborando estrechamente con Mark Mobius. Ha gestionado con éxito carteras de mercados emergentes y fronterizos nacionales, regionales y mundiales, incluido el mayor fondo de inversión en mercados emergentes que cotiza en Londres, generando una rentabilidad significativamente superior durante todo el periodo”, matiza el documento hecho público.

“Nuestra trayectoria en los últimos cinco años ha estado marcada por el progreso, y estamos realmente agradecidos por los resultados obtenidos. Queremos expresar nuestra más sincera gratitud a Mark por su excepcional contribución a la inversión en mercados emergentes a lo largo de su dilatada carrera y, más recientemente, a Mobius Capital Partners LLP y Mobius Investment Trust durante los últimos cinco años. La dedicación de Mark ha sido fundamental para nuestro éxito. De cara al futuro, tengo la intención de ascender a nuestros empleados con más talento a la categoría de socios. Con ello quiero reconocer su gran rendimiento y su compromiso con Mobius Capital Partners LLP», ha declarado Carlos Hardenberg, socio fundador.

Por su parte, Mobius ha afirmado que se centrará en “nuevos y emocionantes” proyectos en Dubai.“Ha sido un viaje increíble en @MobiusCap, donde he sido testigo de su crecimiento y éxito, de cara al futuro cambiaré mi enfoque y dedicaré más tiempo a nuevos y emocionantes proyectos en #Dubai, centrados en inversiones y consultoría en #emprendimiento. También tengo dos nuevos libros que saldrán pronto, ¡así que permanezcan atentos a más actualizaciones!», ha tuiteado Mobius en la red social X.

En el comunicado emitido, Mobius ha comentado: “Estoy orgulloso del sólido rendimiento del equipo de inversión durante los últimos cinco años, que demuestra que una cartera concentrada y diferenciada de valores de alta calidad puede generar rendimientos excepcionales. Como accionista del Mobius Investment Trust, seguiré de cerca la evolución de la empresa y seguiré estando a disposición del equipo y del Consejo”.

Por último, en nombre del Consejo de Administración, Maria Luisa Cicognani, presidenta de Mobius Investment Trust, ha declarado: “Mark y Carlos han desempeñado un papel decisivo en el éxito y la rentabilidad de Mobius Investment Trust desde nuestra salida a bolsa, y ahora que Mark tiene la intención de abandonar la asociación, nos gustaría expresarle nuestra inmensa gratitud por su asesoramiento y experiencia a lo largo de los años. Esperamos seguir trabajando con Mark, aprovechando su apoyo y su vasto conocimiento de los mercados emergentes, a medida que Mobius Capital Partners LLP progresa con un equipo fuerte y comprometido dirigido por Carlos, que estamos seguros de que seguirá ofreciendo resultados sobresalientes a nuestros accionistas”.

Antes de crear Mobius Capital Partners, Mobius pasó más de 30 años en Franklin Templeton Investments, más recientemente como presidente ejecutivo de Templeton Emerging Markets Group. Es uno de los inversores más reputados de la industria y conocido por llevar más de 40 años trabajando y viajando por los mercados emergentes y fronterizos. Durante este tiempo ha estado a cargo de fondos gestionados activamente por un total de más de 50.000 millones de dólares en activos.

Los gestores de fondos alternativos se enfrentan a tiempos difíciles. Según defienden desde Preqin, los retos actuales dejan vislumbrar motivos de pesimismo para ellos, pero también de optimismo prudente.

En primer lugar, explican que la inflación, los temores de recesión en Norteamérica y Europa y los interrogantes sobre el crecimiento de China hacen que la situación macroeconómica sea incierta. “Los mercados de renta variable y de renta fija son imprevisibles, mientras que las fusiones y adquisiciones y las OPI siguen siendo moderadas”, afirman, a lo que suman la lógica preocupación que despierta el conflicto entre Israel y Hamás, la guerra en Ucrania y las fricciones entre Estados Unidos, Europa y China.

En este sentido, sostienen que los rendimientos del capital privado están bajo presión. “Los riesgos a la baja para las valoraciones del capital riesgo parecen especialmente graves. Mientras que los hedge funds han seguido registrando salidas”, señalan.

Con esta realidad sobre la mesa, el informe Future of Alternatives 2028 del equipo Research Insights de Preqin muestra que el pronóstico a corto plazo no es bueno: la captación total de capital privado se mantendrá estable en 1,1 billones de dólares en 2023 y de nuevo en 2024.

Sin embargo, hay motivos para un optimismo prudente, ya que el mismo informe prevé que supere el año récord de 2021 y alcance los 1,5 billones de dólares en 2028.“El clima a medio plazo para inversores y gestores parece más saludable. Se espera que los activos alternativos mundiales alcancen los 24,5 billones de dólares en 2028, frente a los 16,3 billones previstos a finales de este año. Se trata de una tasa de crecimiento constante del 8,4% entre 2022 y 2028, con Norteamérica a la cabeza”, destacan desde Preqin.

Desde la última publicación de Preqin realizan un matiz muy importante para entender este optimismo prudente: las perspectivas varían en función de la clase de activo. “Prevemos que los activos totales de los fondos de inversión aumenten sólo un 3,6%, los inmobiliarios un 6,2%, los recursos naturales un 6,4% y las infraestructuras un 7,4%.En cambio, para el capital inversión prevemos un 10,0%, la deuda privada un 11,1% y el capital riesgo un 14,2%”, explica Shaun Beaney, editora de Preqin First Close.

Los motivos que justifican estas perspectivas son, según indican, en primer lugar, muchos de los LP más sofisticados siguen siendo positivos sobre los rendimientos potenciales de los activos subyacentes. “En segundo lugar, les gustan las estrategias que proponen los GP”, añaden.

Por último, recuerdan que el Preqin’s fundraising Forward Calendar indica que algunos grandes fondos nuevos pueden llegar al mercado en el cuarto trimestre, incluyendo posiblemente a KKR, Crescent Capital Group, Audax Group y Redwood Capital Management

Nueva alianza estratégica en el sector europeo. Grupo VYV y Ofi Invest han anunciado el establecimiento de un acuerdo a largo plazo para la gestión de activos. Según explican sus protagonistas, Groupe VYV buscó ofertas de operadores del mercado de gestión de activos sobre la base de unas condiciones muy exigentes, con el fin de ofrecer a sus unidades de negocio y sus filiales la masa crítica que proporciona un gestor de activos francés competitivo, incluido el acceso a un amplio universo de inversión.

“Los candidatos tenían que aportar capacidades en gestión de activos, compatibilidad con los valores mutualistas de VYV, y el valor que un socio estratégico podría generar para las unidades de negocio de VYV y sus filiales. Este proceso culminó con la elección por parte de Groupe VYV de Ofi Invest Asset Management como la única gestora para llevar a cabo el mandato de gestión de sus activos de inversión”, explican.

La alianza también cubre los servicios relacionados con la gestión de activos por cuenta del grupo y sus filiales. Y se basa en la cesión a Ofi Invest Asset Management de EGAMO, la filial de gestión de activos de VYV. Desde su creación en 2008, EGAMO ha desarrollado con éxito una oferta de gestión y servicios a medida para apoyar a sus clientes mutualistas. Además, como parte de la futura alianza, el personal de EGAMO se unirá a Ofi Invest, un grupo dinámico que ofrece a sus empleados atractivas perspectivas profesionales.

Por último, destacan que esta alianza proporcionará a Groupe VYV soporte en el negocio de Ahorro, gracias a las capacidades del grupo Ofi Invest en este campo. El acuerdo comenzará a ser operativo el 1 de enero de 2024, aunque está sujeto a la obtención de las autorizaciones regulatorias pertinentes.

Según ha destacado Delphine Maisonneuve, directora general de Groupe VYV, «nuestro Consejo de Administración ha elegido a Ofi Invest Asset Management como socio. Ofi Invest AM es un operador competitivo y de referencia en la inversión responsable que ayudará a Groupe VYV a la plena realización de sus ambiciones estratégicas en Ahorro e Inversión para todas las entidades del Grupo”.

“Estamos muy satisfechos de esta alianza para la gestión de activos con Groupe VYV y todas sus entidades. Al poner en común todas las ventajas de EGAMO y Ofi Invest Asset Management, en particular lo relativo a la actividad aseguradora, reforzamos nuestra capacidad de servir a todos nuestros clientes, de ayudarles a afrontar los retos que afectan al mundo de los Seguros y la Gestión de Activos, y de aprovechar las nuevas oportunidades de desarrollo. Esto supone que se abre una nueva y exitosa etapa para el crecimiento de Ofi Invest”, ha añadido Jean-Pierre Grimaud, director general de Ofi Invest.

Foto cedidaÍñigo Lasterra, director comercial de Banca Privada en País Vasco; editor de la revista The Banker; Javier García, director adjunto de Banca Privada en España; Carlos Cortina, responsable de Colaboración CIB/Corporates/SMEs & Private Banking en España

Santander Private Banking ha sido elegido por la revista The Banker como ‘Mejor Banca Privada’ en España por segundo año consecutivo, en reconocimiento a las ventajas del modelo de asesoramiento especializado, su estrategia de crecimiento y la propuesta de valor única que el banco ofrece a sus clientes.

Adela Martín, directora de Banca Privada, Gestión de Activos y Seguros para España de Banco Santander, dijo: “Nos sentimos muy orgullosos de que la revista The Banker vuelva a reconocer un año más el gran trabajo de los equipos de banca privada en nuestro país. Nuestro foco es el cliente y un modelo especializado y cercano que cuenta con los mejores profesionales. Estas son las claves para ofrecer un servicio de calidad que da respuesta a las diferentes necesidades de nuestros clientes”.

The Banker ha reconocido con este mismo galardón las capacidades de Santander Private Banking en México por cuarto año consecutivo. Asimismo, el banco ha recibido una mención especial como mejor banca privada en Latinoamérica.

La revista The Banker, propiedad del Financial Times, fue fundada en 1926. Sus premios anuales de Global Private Banking, en colaboración con la revista Professional Wealth Management (PWM), están considerados entre los más prestigiosos del sector.

Los candidatos son evaluados por un panel de expertos independientes que analizan su crecimiento, progreso en planes estratégicos y rentabilidad, además de la calidad de su relación con clientes y gestión de activos. El año 2023 ha marcado la decimoquinta edición de los premios anuales de Global Private Banking.

ReachingU celebró su décimo cuarto torneo de golf en Miami en beneficio de la educación para los niños de Uruguay.

Con la participación de casi 120 golfistas, la gran mayoría, pertenecientes a las principales firmas del sector financiero, bancario e inmobiliario de Miami.

ReachingU trabaja para brindar una educación integral de calidad a los niños, niñas y adolescentes más vulnerables de Uruguay y contribuye a su bienestar.

Implementan y articulan soluciones efectivas, replicables y escalables que apuntan a los desafíos educativos más importantes de Uruguay.

Desde 2001, Fundación ReachingU ha crecido y evolucionado hasta consolidarse como una organización de referencia y uno de los principales financiadores de programas educativos en Uruguay.

Para recaudar fondos para financiar estos programas, cuentan con el apoyo de empresas, fundaciones y familias, además de organizar eventos en Estados Unidos y Uruguay.

El evento contó con la participación de Funds Society como Media Partner y sponsors Platinum, Oro y Plata.

Después de la reunión de la Fed y a la vista de cómo han venido comportándose los activos de riesgo respecto a los que tradicionalmente han actuado como refugio en entornos de estrés e incertidumbre, parece razonable concluir que Jerome Powell ha pesado más en la balanza que el estancamiento en Ucrania o el conflicto en Gaza.

La recuperación en el precio de la deuda pública, la caída en rentabilidades y su efecto sobre la cotización de los índices bursátiles -que han subido desde el ataque de Hamás-, dejan de manifiesto que, aunque los inversores entienden los riesgos de una potencial escalada en el conflicto, no interpretan esta posibilidad como su escenario base. Todo ello a pesar de las noticias respecto al posible interés ruso de proporcionar armamento a Hezbolá o el intento de ataque de los hutíes de Yemen. De momento, mandan las expectativas respecto al inicio de un nuevo ciclo de relajación en política monetaria. Y en este sentido, los inversores asignan ahora un ~60% de probabilidades a un primer recorte de 0,25% en la reunión de la Fed del próximo 12 de junio.

Políticamente, Biden está presionado para mantener la credibilidad de su administración, y después de haber advertido a los proxis de Irán de no aprovechar el río revuelto para atacar a Israel, acciones como las de Yemen pueden acabar siendo el catalizador de la entrada de Estados Unidos en el conflicto. La posibilidad se puede ver incrementada si comienzan a producirse bajas estadounidenses. De acuerdo con información de NBC y CNN, unos 50 americanos han sido heridos en ataques en Siria e Irak. Por su parte el Pentágono ha confirmado 4 nuevos ataques a bases estadounidenses. Irán ha avisado de que la ampliación del conflicto es casi inevitable.

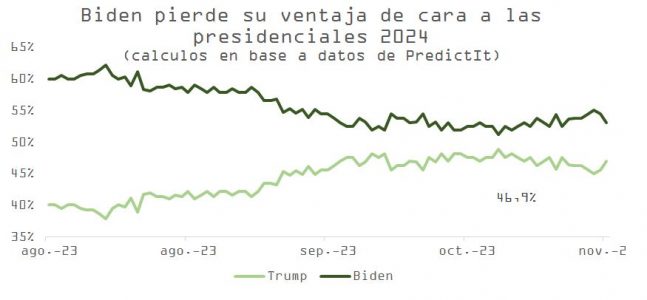

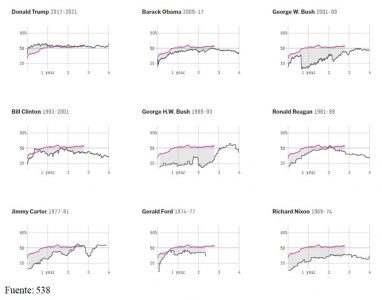

Como vemos en las gráficas, las casas de apuestas (PredictIt y RealClearPolitics, que no mostramos pero que coloca al actual presidente por debajo del contendiente) y las encuestas, muestran a Trump -que si no acaba entre rejas será con toda seguridad el candidato republicano- como claro favorito a ocupar la Casa Blanca en 2025, y a Joe Biden con un índice de desaprobación (línea roja) por encima del registrado por cualquier presidente desde 1969 y solo igualando al que tenía Trump antes de ser derrotado en la pandemia, o al de Jimmy Carter en su último año de mandato.

El riesgo político tiene sesgo alcista. La tregua para una resolución más duradera al problema del cierre de operaciones del gobierno estadounidense finaliza el día 17, y, como muestra este artículo, las posturas entre republicanos y demócratas no parecen haberse acercado. Asimismo, el abandono por parte de la OTAN del tratado de fuerzas convencionales en Europa, en respuesta a la iniciativa de Rusia, redunda en más inestabilidad.

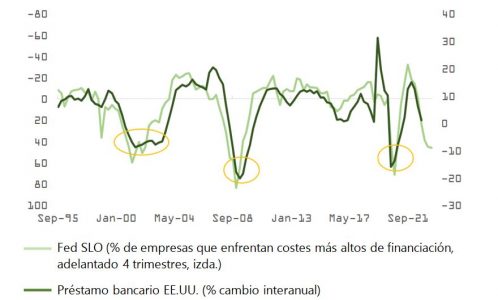

Y en medio de esta mejora en el sentimiento inversor, la publicación de la última encuesta SLOOS (Senior Loan Officer Opinion Survey) de la Fed nos muestra con más claridad cómo las subidas de 525 puntos básicos en los fed fundsestán endureciendo el acceso a financiación a empresas (C&I), a promotores y constructores de propiedad inmobiliaria comercial y residencial (C&I), y también a los consumidores, después del repunte en la mora de tarjetas de crédito y en préstamos para la compra de coches.

La incertidumbre -tanto en el plano macro como en el geopolítico-, un menor apetito por el riesgo por parte de los bancos, el deterioro en la calidad de las garantías y unos tipos que hacen más difícil el pago de intereses, unos niveles de inventario normalizados o una disminución en la actividad de fusiones y adquisiciones por el lado empresarial, son las razones que han esgrimido con más recurrencia las instituciones financieras encuestadas para explicar el endurecimiento en concesión de crédito.

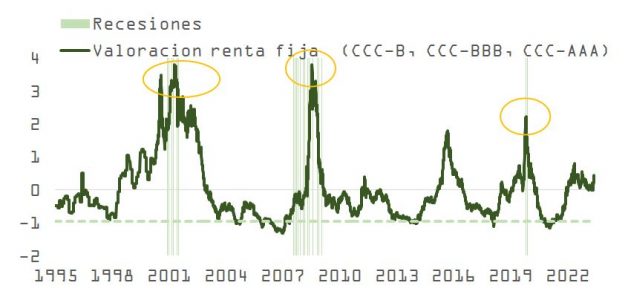

Este deterioro en el flujo de crédito no es un buen augurio para los diferenciales, al que hacíamos mención hace un par de semanas aludiendo a la dicotomía entre el comportamiento de las acciones de pequeña capitalización y el del crédito de alto rendimiento. Las dificultades para acceder a financiación van a continuar aumentando, y como podemos observar en la gráfica, aunque recientemente los spreads han comenzado a ampliarse, estamos aún lejos de contemplar tan siquiera un parón en crecimiento.

La semana próxima enfrentaremos eventos que pueden continuar alimentando el rally en los bonos, pero también la volatilidad en activos de riesgo (IPC de EE.UU., cumbre Biden-Xi, el vencimiento de la financiación del gobierno de EE.UU.).

Nuestra opinión es que el repunte en el precio de la deuda pública aún tiene recorrido con factores como crecimiento, inflación, política monetaria o riesgo geopolítico moviéndose en la dirección adecuada. No obstante, la bolsa está regresando a zonas de resistencia y el mercado vuelve a ser algo optimista respecto a la cercanía y magnitud de los recortes en tipos en 2024.

Los comentarios de Powell, en línea con los que hizo el 1 de noviembre, apuntan a un endurecimiento en el discurso de la Fed si los índices de condiciones financieras comienzan a relajarse de nuevo. Los mercados de acciones pueden beneficiarse un poco más de la bajada en TIR, pero las buenas noticias para el bono que comentamos en el párrafo anterior son negativas para la bolsa, que más tarde o más temprano deberá digerir las consecuencias de un cuadro macro mucho menos constructivo para activos de riesgo.

Los mercados emergentes pueden seguir dando oportunidades a los inversores hasta final de año. Las perspectivas para China mejoran y, en Latinoamérica, hay áreas interesantes, tanto en renta fija como variable.

Los estrategas de PIMCO admiten que invertir en determinados países de mercados emergentes “aporta beneficios en términos de diversificación, gracias a los avances que registran en el frente de la lucha contra la inflación y los niveles en los que se sitúan actualmente los tipos reales”.

Al igual que en el caso de los mercados desarrollados, en la firma creen que la desinflación “avanzará a diferentes velocidades” y observan que en muchos países de mercados emergentes “el entorno económico ya vuelve a respaldar el crecimiento, los precios de los activos y la apreciación de la divisa”. Con todo, el crecimiento de los mercados emergentes podría verse lastrado en 2024, según la firma, por el mediocre crecimiento de China y el impacto de unas políticas monetarias globales más restrictivas. “Tras la fuerte apreciación registrada recientemente, estamos neutros en general en el dólar estadounidense y enfatizamos el carry en las operaciones en divisas”, concluyen.

En Latinoamérica, los estrategas de Deutsche Bank ponen el foco en los bancos centrales, que empezaron a subir los tipos pronto. Brasil y Chile ya han iniciado o se prevé que comiencen sus respectivos ciclos de bajadas, según los expertos. “Esto podría ejercer presión sobre sus divisas si los bancos centrales desarrollados, como la Reserva Federal estadounidense y el BCE, mantienen unas políticas restrictivas durante más tiempo, lo que lastraría la rentabilidad de la renta variable para los inversores internacionales a corto plazo”.

Pero, aparte de los riesgos cambiarios, “los mercados latinoamericanos, con un gran peso de la energía y los materiales, parecen atractivos dadas sus bajas valoraciones y su elevada rentabilidad por dividendo prevista en los próximos 12 meses”, justifican en la firma. Pese a la rentabilidad que acumula, los estrategas de Deutsche Bank mantienen “una postura constructiva en el mercado mexicano” y, aunque no descartan una consolidación de niveles a corto, “los inversores a medio plazo podrían aprovechar las posibles correcciones como puntos de entrada interesantes”.

Equipo de Plenisfer Investments SGR, parte del ecosistema de gestoras de Generali Investments, reconoce que su cartera tiene un importante componente de bonos de países emergentes, “en particular, vemos oportunidades en Latinoamérica, donde se pueden encontrar emisiones en dólares que rinden un 6%-7%, unas rentabilidades atractivas en comparación con la renta variable”. En concreto, la firma apunta a México y Brasil con puntales, con rendimientos de los bonos superiores a los occidentales “debido a su resistencia económica y a que no han bajado los tipos a cero, defendiendo la fortaleza de sus divisas”.

También será importante la evolución de China, donde aún pesa la situación de su mercado inmobiliario. Andrew McCaffery, CIO global de Fidelity International, admite que la falta de confianza de los consumidores “ha sido un obstáculo para la recuperación de China desde la pandemia”, ante el coste psicológico soportado tras años de confinamientos.

Sin embargo, McCaffery apunta que las autoridades también son conscientes de la importancia de la confianza en sectores como el inmobiliario. “Los consumidores chinos tienen pocas probabilidades de gastar mientras gran parte de su riqueza esté vinculada a un mercado de la vivienda que se deprecia”, apunta. El experto también reconoce que las acciones cotizan con descuentos cercanos a los máximos históricos frente a los mercados internacionales y que han “tomado buena nota de ello”.

Para Ronald Temple, estratega jefe de mercado de Lazard, el mayor reto económico de China es el sector inmobiliario. Según los informes, los precios de la vivienda en el mercado secundario han bajado entre un 15 y un 30%. Dado que el hogar medio en China tiene entre el 60 y el 70% de sus activos en vivienda, una caída de precios de esta magnitud puede ser devastadora para la confianza y el gasto de los consumidores si no se vislumbra un respiro.

“No creo que China pueda resolver sus problemas inmobiliarios en un trimestre, pero espero ver señales positivas derivadas de la serie de medidas políticas introducidas en los últimos meses, que van desde la reducción de los requisitos de pago inicial hasta la bajada de los tipos hipotecarios”, apunta Temple, que tampoco descarta un repunte de las transacciones inmobiliarias en el cuarto trimestre.

Asimismo, Temple opina que el sentimiento a corto plazo sobre China “es demasiado negativo” y, aunque admite que el Gobierno no ha presentado un paquete de estímulo económico «estilo bazuca» para impulsar el crecimiento, “sí ha puesto en marcha docenas de medidas que deberían mejorar la actividad” y que ya empiezan a dar sus frutos, como ocurre con los últimos datos de PMI, “lo que sugiere que podría producirse un alivio a corto plazo”.