Mauricio Farias asumió el puesto de Head de ventas para el negocio internacional de Bradesco Private Bank.

El ventas, que tiene unos 30 años de experiencia en el sector, lleva un año en Bradesco y liderará los equipos de Miami y Luxemburgo dirigiendo y coordinando la estrategia comercial, según publicó en su perfil de LinkedIn.

Comenzó su carrera en 1993 en Citi en Brasil como trader de ventas y banquero, donde trabajó durante 11 años hasta que se trasladó a ABN Amro en 2004.

En 2008, se incorporó a Santander, donde trabajó en su banco corporativo y de inversión en Brasil antes de trasladarse a New York en 2018 para unirse a Affinity Capital Exchange, firma en la que trabajó un año hasrta que ingresó a Delta National Bank.

En diciembre de 2022 ingresó a Bradesco como director de private wealth management.

Tiene una licenciatura en Administración de Empresas por la Pontifícia Universidade Católica de São Paulo.

Foto cedidaI Funds Society Investment Summit en Chile

Al alero de un imponente palacio al estilo francés rodeado de árboles centenarios, actores de la industria de gestión patrimonial se reunieron para celebrar el primer Funds Society Investment Summit en Chile. Los profesionales asistieron a presentaciones de MFS, Thornburg y T. Rowe Price, donde compartieron sus estrategias preferidas en renta fija internacional, para luego pasar a compartir un recorrido por una bodega de vino en las faldas de la Cordillera de Los Andes.

El evento se llevó a cabo el 9 de noviembre en el palacio del hotel Las Majadas, ubicado en la comuna precordillerana de Pirque, en las afueras de Santiago. Este lugar histórico fue construido en 1907 por el arquitecto Alberto Cruz Montt.

Allí, rodeados de un parque centenario con miles de árboles, los profesionales –repartidos en tres secciones– conversaron con los portfolio managers a cargo de los fondos y dialogaron sobre el devenir de los mercados, las tasas de interés y la inflación, entre otros. La velada finalizó por un recorrido por la bodega de la viña Haras de Pirque y una cena en su restaurant.

MFS busca oportunidades en EE.UU.

Robert Hall, Fixed Income Institutional Portfolio Manager de MFS

La presentación de MFS se concentró en la renta fija estadounidense, con sus bemoles y sus oportunidades, enfocándose en tres de sus estrategias: MFS Meridian Funds Limited Maturity Fund, U.S. Government Bond Fund y US Total Return Bond Fund.

Robert Hall, Fixed Income Institutional Portfolio Manager de la firma, destacó que “los factores técnicos han estado muy fuertes este año” y que se han registrado sólidos flujos de vuelta a la clase de activos este año.

El pronóstico macroeconómico de la firma es sobrio, con Hall asegurando que “la recesión es inescapable”, sin embargo, el profesional indicó que “hay razones para creer que este ciclo es un poco diferente”. Desde el punto de vista bottom up, explicó el gestor, hay pequeñas señales –en las aristas de trabajo, capex, crecimiento de ventas y márgenes de ganancia– que mitigan el pesimismo.

El encanto, según relató Hall, está en la arista técnica, donde describió un entorno donde las empresas –que ya se refinanciaron recientemente– no están acudiendo al mercado y eso deja pocos papeles para absorber la demanda.

Con todo, el portfolio manager señaló: “Estamos construyendo liquidez en nuestros portafolios, pero estamos esperando oportunidades para comprar”, agregando que están trabajando con una duración promedio de 0,33 años.

La visión global de Thornburg

Rob Costello, Client Portfolio Manager de Thornburg

Cuando Thornburg estaba a cargo de la presentación, el foco volvía hacia la renta fija global, mercado al que están orientadas las dos estrategias que expusieron, llamadas Limited Term Income Fund y Strategic Income Fund. Ambas carteras tienen una duración promedio entre 2 y 4 años.

La exposición estuvo a cargo de Rob Costello, Client Portfolio Manager de la gestora estadounidense, quien partió analizando la situación en EE.UU. Con el pronóstico de que la mayor economía del mundo va a entrar en recesión a principios de 2024, el profesional entregó su visión de la clase de activo.

Si bien hay un entorno desafiante y un contexto en que los spreads no tienen mucho espacio para comprimirse, Costello destacó el nivel en que están las tasas. “Creemos que con la renta fija con bajo riesgo consigues un muy buen yield. Es una buena oportunidad”, indicó en el evento. En el mundo high yield, en cambio, ve con preocupación los niveles de spread.

Incluso si es que hubiera cierto nivel de defaults, por la turbulencia económica, Costello indicó que los retornos de la clase de activo se ven lo suficientemente bien para compensarlo. “Hay valor en tomar riesgo de tasa de interés y lo estamos haciendo en nuestros portafolios”, comentó.

De todos modos, aseguró que tienen un outlook defensivo, cuando estiman los futuros movimientos de la Reserva Federal. “El mercado va a incorporar que la Fed va a hacer más cortes. A junio del próximo año se ve razonable. No lo vemos volviendo a 0%”, dijo.

T. Rowe Price va por la deuda emergente

Willem Visser, Associate Portfolio Manager de T. Rowe Price, y Alfonso del Moral, Head of Spain & Portugal de la firma

En el caso de T. Rowe Price, su tiempo se concentró en una estrategia en particular, llamada Emerging Markets Corporate Bond Strategy, enfocada en bonos en dólares de empresas de mercados emergentes.

Para Willem Visser, Associate Portfolio Manager a cargo de la estrategia, “los bonos corporativos son la manera menos volátil para entrar a los mercados emergentes”. Esta clase de activo, agregó, tiene “un rendimiento más atractivo a un riesgo más bajo”.

Además, agregó, ofrecen una mayor diversidad que los bonos soberanos de la categoría, considerando que hay países cuyos papeles no están en los mercados internacionales de renta fija.

El objetivo de la estrategia está en los papeles con clasificaciones de riesgo B y BBB. Dentro de sus sesgos de inversión incluyen una apuesta larga por América Latina y corta en Medio Oriente. En mercados individuales, detalló Visser, les gustan México, Indonesia e India –a los que describió como más estables y menos vulnerables–, mientras que dos sectores que los entusiasman en particular son servicios básicos y telecomunicaciones.

Hacia delante, el gestor de cartera señaló que “se podría dar algo muy interesante, que las tasas vayan bajando y los spreads vayan subiendo”. En ese sentido, en la firma esperan que haya un aumento del premio por riesgo, lo que abriría una ventana de oportunidad.

Pixabay CC0 Public Domain. Gender Diversity Study of the European Banking Sector 2021

Fitch Ratings ha reducido su estimación de crecimiento potencial a mediano plazo para los diez mercados emergentes cubiertos en su Perspectiva Económica Global al 4,0% sobre una base promedio ponderada del PIB. Esto es inferior al 4,3% de la evaluación anterior en 2021. El cambio se debe principalmente a una gran reducción de 0,7 puntos porcentuales en la estimación del potencial de crecimiento por el lado de la oferta de China.

La agencia calificadora excluye a México de su bajada de las calificaciones.

«Hemos reducido la estimación para China del 5,3% al 4,6%, para Rusia del 1,6% al 0,8%, para Corea del 2,3% al 2,1% y para Sudáfrica del 1,2% al 1,0%. Sin embargo, hemos realizado grandes mejoras en India y México, y este último se beneficia de una perspectiva mucho mejor para la relación capital-trabajo. La estimación de India es mayor: 6,2% desde 5,5% y la de México, 2,0% desde 1,4%. Hemos revisado la estimación para Polonia al 3,0% desde el 2,6%, la de Turkiye al 4,1% desde el 3,9%, la de Brasil al 1,7% desde el 1,5% y la de Indonesia al 4,9% desde el 4,7%», dice la nota de Fitch Ratings.

Las consecuencias de la pandemia de coronavirus siguen provocando perturbaciones y bajando las perspectivas de crecimiento en los emergente, «pero algunos efectos “cicatrizantes” son difíciles de captar y ahora hemos realizado ajustes adicionales a la baja como “nivel de shock” en las estimaciones históricas del PIB potencial en 2020 y 2021 para México, Indonesia, India y Sudáfrica», señala el informe.

Según Fitch, el nivel proyectado del PIB potencial de los emergentes para 2027 está 3,0 puntos porcentuales por debajo de la trayectoria implícita al extrapolar hacia adelante nuestras estimaciones de crecimiento potencial prepandémicas a partir de 2019.

El Informe está disponible a través del enlace anterior y en www.fitchratings.com.

US Bitcoin Corp (USBTC) anunció el avance de su fusión con Hut 8 Mining Corp («Hut 8»), empresa norteamericana pionera en la minería de activos digitales y proveedora de infraestructuras informáticas de alto rendimiento.

Además, la empresa comunicó la aprobación judicial del plan de reestructuración de Celsius.

USBTC sigue adelante con su fusión con transferencia del paquete accionario con Hut 8, después de que la SEC declarara efectiva la declaración de registro relacionada con la fusión el 9 de noviembre.

«La unión de fuerzas con Hut 8 marca una nueva fase de crecimiento para nuestra empresa común. Esta fusión demuestra nuestra continua dedicación a la excelencia operativa y proporciona una plataforma reforzada para nuestro futuro común», declaró Asher Genoot, Presidente y Cofundador de USBTC.

El cierre de la fusión está previsto para el 30 de noviembre de 2023, sujeto a la aprobación de los accionistas de USBTC y a otras condiciones de cierre habituales. Tras el cierre de la operación, se espera que las acciones ordinarias de la empresa combinada, Hut 8 Corp. («New Hut»), coticen en el Nasdaq y en la Bolsa de Toronto con el símbolo HUT.

Además, USBTC, en colaboración con sus socios de consorcio Arrington Capital, Proof Group, Steve Kokinos y Ravi Kaza, reconoce el importante hito que supone la aprobación judicial del plan de reestructuración de la quiebra de Celsius, dice el comunicado de la empresa.

Esta aprobación allana el camino para que el consorcio inicie las operaciones, marcando el comienzo de un nuevo capítulo en la gestión de los activos y operaciones de Celsius. El plan propuesto por el consorcio obtuvo un apoyo sustancial, con una tasa de aprobación del 95% por parte de los acreedores.

El plan confirmado esboza un enfoque estratégico, proporcionando los recursos necesarios para establecer y operar una nueva empresa pública, que cumpla la normativa y gestione los activos ilíquidos de Celsius.

Estos avances significativos reflejan el compromiso de USBTC de impulsar el futuro de la industria de la criptomoneda y su dedicación a la excelencia operativa y las soluciones innovadoras, concluye el informe.

La demanda de crédito privado (o préstamos no bancarios a empresas que no cotizan en bolsa) se ha disparado ante la subida de los tipos de interés, la retirada de los bancos del crédito a empresas y la búsqueda de rentabilidad por parte de los inversores. Analizamos el rápido ascenso de una nueva clase de activos, los riesgos asociados y lo que puede ofrecer a los inversores.

El mercado de crédito privado ha sido una de las áreas de préstamo de más rápido crecimiento y una clase de activos en rápida maduración. Su tamaño se ha duplicado con creces desde 2015 y, según estimaciones de la agencia de calificación Moody’s, en la actualidad asciende a 1,3 billones de dólares, una cifra comparable a la del mercado mundial de bonos de alto rendimiento.

¿Qué es el crédito privado?

El crédito privado abarca un amplio espectro de préstamos que no se emiten ni negocian en un mercado abierto. Por lo general, comprende la financiación de deuda por instituciones no bancarias -incluidos fondos de inversión, capital riesgo y gestores de activos- a empresas que no cotizan en bolsa. Estas últimas pueden ser de cualquier tamaño y estar en cualquier punto del espectro de riesgo, desde el grado de inversión hasta la calificación más baja de alto rendimiento, aunque muchas carecen de calificación crediticia oficial.

La mayor parte del crédito privado se destina a empresas de pequeña y mediana capitalización que buscan financiar adquisiciones, y la duración media del préstamo oscila entre 5 y 7 años, aunque en la práctica los préstamos suelen reembolsarse al cabo de 3-4 años, cuando los propietarios de capital privado venden la empresa o refinancian la deuda.

¿A qué se debe el fuerte aumento de este tipo de préstamos? La evolución de la demanda empresarial, la propensión al riesgo de los bancos, la demanda de rentabilidad por parte de los inversores y la subida de los tipos de interés son factores que influyen. En primer lugar, muchas empresas no encajan bien en los mercados de financiación «tradicionales». Pueden ser demasiado grandes para los préstamos bancarios bilaterales. A la inversa, pueden ser demasiado pequeñas o carecer de calificación crediticia para los mercados de crédito más líquidos (incluidos los préstamos sindicados y los bonos de alto rendimiento).

Las condiciones en estos mercados pueden no favorecer las nuevas emisiones, como fue el caso durante gran parte de 2022. El modelo de negocio de la empresa puede ser complejo, o puede que no quieran compartir ampliamente dicha información. Muchas empresas, o sus propietarios de capital privado, están dispuestos a pagar una prima para diseñar una estructura de deuda a medida y flexible con uno o un pequeño club de prestamistas especializados, para obtener una decisión rápida sobre la financiación, y un préstamo que no esté sujeto al sentimiento imperante en el mercado.

Los bancos retroceden, los gestores alternativos avanzan

Al mismo tiempo, los bancos se han ido retirando de los préstamos corporativos «más arriesgados», impulsados por unas normas de capital más estrictas impuestas tras la crisis financiera mundial de 2007-2008. Las recientes propuestas de nuevas normas de capital en EE.UU. podrían exacerbar esta tendencia. Tanto los gestores de activos convencionales como los alternativos están tomando cada vez más cartas en el asunto.

Este año, el crédito privado ha ofrecido una bienvenida diversificación del modelo de negocio del capital riesgo en un entorno difícil para la realización de operaciones y la cotización de empresas. Incluso hay algunas sinergias, dado que se centran en evaluar la viabilidad y los puntos débiles de una empresa, y a veces se puede reutilizar la diligencia debida sobre un objetivo potencial.

Para los inversores, el crédito privado ofrece una ventaja de rendimiento sobre los bonos corporativos de calificación equivalente, en parte para compensar su iliquidez. Y lo que es más importante, en los últimos años les ha permitido beneficiarse de la subida de los tipos de interés, ya que estos préstamos suelen emplear tipos variables. Dado que los préstamos de crédito privado sólo suelen valorarse a precios de mercado trimestralmente, la volatilidad de los precios es baja. Las tasas de relación préstamo-valor de los préstamos directos suelen ser inferiores al 40-50%.

Los rendimientos no están correlacionados con los movimientos del mercado de bonos y el sentimiento del mercado, ofreciendo una fuente potencial de diversificación y estabilidad de la cartera. Además de los cupones, los inversores también pueden beneficiarse de comisiones de estructuración por adelantado y pagos adicionales si la empresa decide reembolsar el préstamo anticipadamente.

La naturaleza plurianual del crédito privado conviene a los inversores a largo plazo, como los fondos de pensiones, las aseguradoras y los fondos soberanos, que valoran sus rendimientos elevados y estables (normalmente del 8-10% anual neto después de comisiones de gestión, y superiores en el caso de los fondos de crédito privado apalancados) por encima de la liquidez. Según una encuesta realizada por BlackRock en abril de 2023 entre inversores institucionales, más de la mitad tiene previsto aumentar sus asignaciones al crédito privado. También están creciendo las estrategias de crédito privado especializadas, incluidas las operaciones en las que los tipos de interés se reajustan a la baja si el prestatario cumple unos objetivos de sostenibilidad predefinidos.

Por supuesto, un entorno de tipos de interés más elevados y un crecimiento en deterioro supondrán un lastre para los flujos de caja libres de las empresas y deberían preocupar a todos los inversores en renta variable y crédito. La demanda de crédito privado se ha ralentizado recientemente. Las operaciones europeas de crédito privado cayeron en el segundo trimestre de 2023 a su tasa trimestral más baja desde 2020, señala la consultora Deloitte. Los impagos de las empresas aumentarán sin duda; Moody’s prevé que la tasa de impago de los bonos de alto rendimiento alcance un máximo del 4,7% en el primer trimestre de 2024.

Sin embargo, con unas condiciones contractuales más estrictas y una mayor probabilidad de encontrar soluciones en una relación bilateral, suponemos una tasa de impago inferior a la del crédito público de calificación equivalente, y una mayor tasa de recuperación de activos para el acreedor. Históricamente, las tasas de recuperación de los créditos privados han sido mucho más elevadas que las de los bonos de alto rendimiento. Los créditos privados suelen tener garantía preferente, lo que otorga a los prestamistas el derecho preferente sobre los activos de la empresa y les coloca en una posición de fuerza a la hora de negociar una reestructuración.

Distribución del riesgo

¿Podría el trasvase de préstamos de los bancos a prestamistas «en la sombra» menos regulados entrañar riesgos sistémicos más amplios? En Europa, la clase de activos no se ha puesto a prueba a esta escala en una recesión importante. Los datos sobre los detalles de los contratos y las tendencias de impago de los créditos privados no están ampliamente disponibles. Un ecosistema en el que las empresas de capital riesgo y de crédito invierten y prestan en las mismas operaciones ha levantado algunas cejas. Sin embargo, el auge del crédito privado puede reducir los riesgos sistémicos, al trasladar algunos préstamos a largo plazo a inversores a largo plazo, y no a bancos dependientes de depósitos a corto plazo y sujetos a posibles retiradas masivas.

La falta de liquidez del crédito privado puede ser un obstáculo para algunos inversores. Los mercados secundarios para las inversiones en crédito privado son incipientes y puede resultar difícil, si no imposible, vender las participaciones. Pero para quienes tengan la tolerancia al riesgo, el apetito y el horizonte temporal adecuados, su rentabilidad estable y atractiva ajustada al riesgo, su baja volatilidad y sus propiedades de diversificación pueden convertirlo en un valioso complemento de sus carteras de activos privados y de renta fija.

Al igual que con otros activos privados, y dada la importancia de una rigurosa diligencia debida, la selección de buenos gestores de fondos y la diversificación de las participaciones entre regiones y sectores es de primordial importancia.

Tribuna realizada por Thierry Celestin, director de Activos Privados de Lombard Odier.

Allianz Global Investors (Allianz GI) ha publicado su primera Declaración sobre Política de Biodiversidad, como parte de su compromiso con la sostenibilidad. La pérdida mundial de biodiversidad se acelera, con una tasa de extinción de especies que es cientos de veces superior a la media de los últimos 10 millones de años. Tras un análisis detallado, Allianz GI expone sus puntos de vista sobre la biodiversidad y cómo se integra en el proceso de inversión.

Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz GI, comenta que a pesar de los evidentes riesgos crecientes que plantea la pérdida de biodiversidad, «la mayoría de las empresas no están abordando el problema con urgencia», debido a que muchas carecen de «un conocimiento profundo de su dependencia de los ecosistemas, en particular a través de sus cadenas de suministro, y de cómo gestionar tanto los riesgos como las oportunidades».

El experto, además, apunta que las compañías más avanzadas que desean aumentar su capacidad de recuperación «se ven limitadas por la falta de datos disponibles que respalden unos parámetros normalizados para la gestión de la conservación. La financiación de la biodiversidad es fundamental si queremos lograr los cambios transformadores necesarios para detener y revertir la pérdida de la biodiversidad». Por lo tanto, «para apoyar e impulsar el cambio en las compañías en las que invertimos, Allianz GI ha establecido una Declaración de Política de Biodiversidad» que resume el enfoque sobre un asunto que que la firma considera «urgente”.

Allianz GI está ampliando progresivamente la gama de medidas que quiere implementar para proteger la biodiversidad, entre ellas, la investigación y el análisis, una sólida gestión y la integración de datos sobre biodiversidad en las inversiones:

1.Investigación activa para identificar, supervisar y analizar los problemas de biodiversidad más cruciales

Allianz GI utiliza sus capacidades de investigación y análisis sectorial y empresarial para identificar, analizar y monitorizar los asuntos más relevantes en materia de sostenibilidad. A través de su análisis para analizar los factores sostenibles más relevantes para cada tipo de actividad, identifica cinco sectores para los que la biodiversidad es particularmente relevante: alimentación y agricultura; papel y productos forestales; metales y minería: productos químicos; y servicios públicos.

2.Un sólido enfoque de gestión centrado en el diálogo activo y la política de voto

Diálogo activo: Allianz GI espera que las empresas participadas demuestren una concienciación sobre los riesgos y oportunidades relacionados con la naturaleza. Una vez analizados los factores más relevantes para la biodiversidad, Allianz GI identifica, a través de análisis de riesgos, si existen prácticas sólidas de gobernanza, métricas y datos precisos, así como un compromiso firme con objetivos claros y ambiciosos. El objetivo es seguir desarrollando planes de acción exhaustivos y elaborar periódicamente informes transparentes, ajustados a las directrices del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD).

Política de voto: Allianz GI busca que las empresas participadas incluyan factores de biodiversidad en sus evaluaciones de riesgos periódicas y ejercerá su derecho al voto para abordar cuestiones relacionadas con la biodiversidad. En el caso de que se produzcan resultados negativos debidos a una gestión inadecuada de los riesgos para la biodiversidad, Allianz GI considerará la posibilidad de no apoyar las propuestas de gestión pertinentes u otras medidas progresivas.

3.Integración de factores relacionados con la biodiversidad en el proceso de inversión

Integrar datos sobre biodiversidad en el proceso de inversión permite a los inversores incorporar los aspectos sostenibles más relevantes en sus carteras. Como parte de su análisis de riesgo, Allianz GI combina datos externos, análisis internos e indicadores de Principales Impactos Adversos (PIA) enfocados en herramientas de front office sostenibles para la toma de decisiones de inversión.

La firma está actualmente en proceso de incluir un nuevo proveedor de datos de biodiversidad a su plataforma de datos de sostenibilidad, Sustainability Insights Engine (‘SusIE’). Esto ayudará a los equipos de inversión a evaluar los impactos en los ecosistemas de todas las empresas participadas mediante indicadores clave de rendimiento, como la métrica de la abundancia media de especies («MSA»).

4.Colaborar con la industria para mejorar los informes relacionados con la naturaleza

A principios de este año, Allianz GI se unió a la TNFD , lo que refleja la convicción de que este grupo de trabajo se convertirá en un marco integral para la biodiversidad y los denominados límites planetarios. Desde septiembre, Allianz GI también se ha aliado a Nature Action 100, una iniciativa mundial basada en el compromiso de los inversores y que se centra en impulsar una mayor acción empresarial para revertir la pérdida de naturaleza y biodiversidad.

Foto cedidaGuillaume Gentina, director de Activos Europeos de La Française Real Estate Managers.

La Française Real Estate Managers (REM) ha anunciado el nombramiento de Guillaume Gentina para el cargo de director de Activos Europeos, con efecto a partir del 6 de noviembre. Según explica la firma, Gentina tendrá un papel de eje, supervisando las relaciones entre la oficina central, con sede en París, y las oficinas satélites de Frankfort y Londres. Se une a la división de Gestión de Activos del Departamento de Propiedad Comercial de La Française, dirigido por Loïc Jardin, director de Gestión de Activos.

“En el contexto actual, La Française Real Estate Managers se distingue claramente por capitalizar a sus profesionales y reforzar sus recursos con la contratación de nuevos talentos. La organización de nuestro equipo de gestión de activos se ha completado con la llegada de Guillaume. Con tres divisiones especializadas, oficinas, retail y Europa, supervisadas respectivamente por Laurent Adrien, Eric Derenne y Guillaume Gentina, el Departamento de Gestión de Activos de La Française REM, centrado en el cliente, está plenamente operativo”, ha destacado Loïc Jardin, director de Gestión de Activos.

Guillaume cuenta con veinte años de experiencia en finanzas y en el sector inmobiliario en todas las etapas de la cadena de valor: adquisición, gestión de activos, arbitraje y gestión de fondos. En 2001, Guillaume se incorporó a General Electric Medical Systems, primero como director financiero y después como director de planificación financiera y analista. En 2005, fue nombrado Planificador Financiero Senior de General Electric Real Estate y siendo responsable de una cartera paneuropea de 14.000 millones de dólares. Al cabo de dos años, Guillaume fue contratado por DTZ Investors como director de Relaciones con los Clientes e Inversiones. Más tarde fue ascendido a director financiero Adjunto de DTZ Investors France, donde se encargó de la gestión de fondos de terceros a escala europea. Antes de incorporarse a La Française REM, Guillaume fue director asociado de DTZ Investors France, donde durante cerca de trece años gestionó una cartera de inmuebles comerciales (4.000 millones de euros en activos) y dirigió la implantación de un programa de reducción del consumo energético.

Guillaume Gentina posee un Máster en Administración de Empresas por la Manchester Business School y un Máster en Ciencias por la Escuela Politécnica Universitaria de Lille.

Un nuevo estudio encargado por BlackRock y realizado por el portal de inversores extraETF ha revelado que se espera que el número de planes de ahorro con ETFs que utilizan los inversores europeos para alcanzar sus objetivos de inversión a largo plazo se cuadruplique en los próximos cinco años.

El informe constata que el crecimiento ha continuado desde 2021, a pesar de la volatilidad de los mercados y la subida de los tipos de interés en un análisis que abarca el mercado actual de planes de ahorro con ETFs en Alemania, Francia, Italia, Austria y España. Sus autores presiden que a finales de 2028 se ejecutarán 32 millones de planes de ahorro con ETFs mensualmente en toda Europa Continental, frente a los 7,6 millones de septiembre de 2023.

A finales de 2028, se espera que las inversiones anuales en planes de ahorro con ETFs por parte de inversores privados en Europa superen los 64.300 millones de euros, frente a los 15.000 millones de euros a finales de septiembre de 2023, según extraETF. Actualmente, cada mes, los inversores alemanes ahorran 164 euros de media, según los bancos y brokers analizados por extraETF. Según el mismo análisis, la tasa media del plan de ahorro con ETFs es ligeramente superior en el resto de Europa continental, con 175 euros.

Como señala el informe, en junio de 2017, cuando la tendencia hacia los planes de ahorro con ETFs aún estaba en sus inicios, el número de planes de ahorro con ETFs ejecutados mensualmente alcanzó los 500.000 en el caso de Alemania, luego un millón en mayo de 2019, y en diciembre de 2020 había más de dos millones de ejecuciones de planes de ahorro con ETFs.

Según explica el informe, este impulso de crecimiento entró en una nueva fase con el debut de las plataformas de brokeraje sin comisiones que comenzaron a ofrecer planes de ahorro para casi todos los ETFs desde tan solo un euro. A finales de septiembre de 2023, se ejecutaban 7,6 millones de planes de ahorro con ETFs al mes en Europa continental, 500.000 de los cuales procedían de fuera de Alemania. extraETF prevé que en 2028 se ejecuten 10,7 millones de planes de ahorro al mes en toda Europa, fuera de Alemania, lo que representa un tercio de las ejecuciones previstas.

Ganan popularidad

El documento reconoce que los planes de ahorro con ETFs han ganado una enorme popularidad por varias razones. “Los ahorradores pueden beneficiarse de la sencillez, los bajos costes y la capacidad de acumular patrimonio con el tiempo. Con sólo unos euros al mes, los inversores pueden acceder a carteras diversificadas en varias clases de activos, y a la flexibilidad de ajustar sus planes según sus necesidades. Esta simplicidad y las bajas barreras de entrada, combinadas con el poder del interés compuesto y los atractivos rendimientos, hacen de los planes de ahorro con ETFs una excelente opción para los ahorradores a largo plazo”, explica en sus conclusiones.

En opinión de Christian Bimüller, responsable de Distribución Digital en Europa Continental de BlackRock, el auge de los planes de ahorro con ETFs demuestra que muchos europeos se están convirtiendo en inversores para alcanzar sus objetivos financieros a largo plazo. “Cada vez hay más personas, sobre todo jóvenes, que adoptan estas opciones de inversión, por lo que cada vez hay más opciones disponibles a través de las plataformas digitales de gestión de patrimonios. Hacer que invertir sea más fácil y asequible para todos es uno de los objetivos de BlackRock que intentamos alcanzar de la mano de nuestros socios europeos. La expansión paneuropea de las plataformas de brokeraje sin comisiones y la adopción de agentes locales está acelerando ahora el uso de los planes de ahorro con ETFs en toda Europa, acercando la inversión a millones de europeos más”, señala.

Markus Jordan, consejero delegado de extraETF, considera que con este estudio se ha realizado una importante contribución a una mejor comprensión del mercado de planes de ahorro con ETFs de Europa continental. En este sentido, Jordan afirma: “Los emisores, los proveedores de índices y los intermediarios obtienen una visión profunda de las características específicas de los mercados de los países más importantes, el comportamiento de uso local y las principales oportunidades de crecimiento. Esto ayuda a aprovechar el potencial de valor de los planes de ahorro con ETFs y a desarrollar soluciones a medida. Con nuestros estudios y herramientas, seguiremos acompañando activamente el proceso de democratización de la inversión financiera en Europa y ayudando así a los inversores a alcanzar el crecimiento financiero».

Los flujos de los planes de ahorro con ETFs

Aunque las plataformas digitales de brokeraje suelen ofrecer una amplia variedad de ETFs aptos para los planes de ahorro, el estudio realizado por extraETF revela que los ETFs que siguen índices de renta variable diversificados a escala mundial, como MSCI World Index, son los más populares, ya que representan 12 de las 20 exposiciones más populares en los planes de ahorro con ETFs.

Otra de las conclusiones del informe es que crece la competencia. Según el documento, el mercado europeo se ha beneficiado de plataformas de intermediación paneuropeas que pueden ampliar sus operaciones y servicios de pasaporte a más mercados de todo el continente. “En 2022 y 2023, se produjeron hitos significativos para el sector europeo de planes de ahorro con ETFs, ya que muchos proveedores independientes ampliaron su oferta en toda Europa. Los bancos nacionales tradicionales también están empezando a hacer frente a los retos de la demanda de la generación más joven de inversores, como en Italia, donde varias plataformas digitales ya ofrecen planes de ahorro con ETFs”, argumenta.

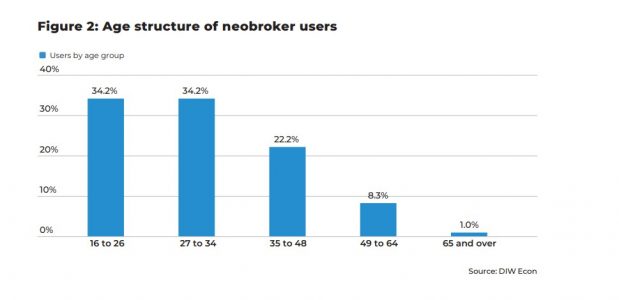

Inversores cada vez más jóvenes

Por último, el informe pone el foco en los inversores y concluye que la Generación Z y la generación milenial se perfilan como motores del crecimiento del mercado europeo de ETFs, mientras que en la actualidad los ETFs están mayoritariamente en manos del grupo de 35 a 54 años. Los inversores mayores de 35 años representan el 63% de los propietarios actuales de ETFs, según YouGov.

BlackRock cree que la participación de esta cohorte más joven en la inversión a través de ETFs puede deberse a su mayor comodidad con la toma de decisiones autodirigidas y al auge de las plataformas de inversión en línea. En toda Europa, el 54% de la próxima oleada de inversores en ETFs tendrá entre 18 y 34 años, frente a sólo el 32% de los nuevos inversores de entre 35 y 54 años. Esto representa una inversión en la propiedad, ya que los mayores de 35 años representarán sólo el 46% de los propietarios de ETFs. 4 En Alemania, los dos millones de nuevos inversores potenciales en ETFs representarán un aumento del 34% en el número de personas de 18 a 34 años que invierten utilizando ETFs.

Foto cedidaParticipantes en la conferencia Blockchain Meet celebrada en Madrid el 10 de noviembre de 2023.

Después de un “crypto winter” que ha hecho un efecto de criba y saneamiento de actores en este mercado, las perspectivas para el desarrollo futuro de los activos digitales parecen brillantes. Esta, resumida de manera simple, es la principal conclusión que arrojaron los participantes en la conferencia Blockchain Meet Madrid 2023, organizada por Block Asset Management y en la que se abordó el futuro de los activos digitales desde el punto de vista de negocio, legal e institucional. Manuel De Luque Muntaner, Fundador y CEO de Block Asset Management, se muestra optimista en el mercado de activos digitales, destacando aspectos positivos como la regulación, la aprobación de ETF spot de bitcoin, el halving, la adopción institucional y unas infraestructuras mucho más sólidas. «Estos factores son cruciales para entender la dirección que está tomando el mercado y cómo se están allanando caminos para un crecimiento sostenido y responsable en el sector», afirmó De Luque Muntaner.

“Es cierto que pasamos por un mercado bajista y tuvimos una caída de la actividad, pero vemos que ahora nos estamos recuperado y que tenemos caso de uso reales con la infraestructura lista para operar con mayor volumen en el futuro”, resumió Yannis Georgandelis, CIO de Block Asset Management.

Georgandelis añadió que, en este nuevo ciclo alcista que ya se está gestando, los inversores deberían tener bitcoin en cartera, pero sobre todo “deben tener una estrategia e invertir en el resto de mercado de criptomonedas, que tiene mayor potencial alcista que el bitcoin en el largo plazo”. Para el experto, lo esencial en los próximos meses será que empiece a aumentar la actividad en los protocolos: “Ya hemos visto muchas inversiones para que sean más eficientes y seguros y menos caros. Ahora hay que generar mucha actividad, con casos de usos reales y la tokenización. Generar ingresos es lo que permite valorar estos protocolos”, resumió.

Alberto Gordo, fundador y CEO de Protein Capital, afirmó que el comportamiento actual del mercado “es un patrón exacto de los dos ciclos anteriores”. Constató que el bitcoin es el primer activo en comportarse bien durante la primera fase del ciclo alcista – al que calcula alrededor de año y medio de vida desde el halving hasta que toca techo-, y después se le suman otras criptomonedas. Si en el ciclo anterior subió 16 veces su valor inicial, esta vez cree que podría incrementarse en hasta diez veces, llegando su valoración a los 150.000- 160.000 dólares para 2025-2026. Esto marcaría el techo del mercado, dando paso a una corrección en torno al 60%, frente al -80% del ciclo anterior.

Gordo explicó que va a haber cuatro factores que van a marcar el rumbo del próximo ciclo alcista: la regulación, el lanzamiento del ETF de BlackRock sobre el bitcoin, el halving (reducción de la recompensa por minar bitcoins, que implica que la oferta de bitcoin se reducirá a la mitad), y la posibilidad de que EE.UU. entre en recesión. El experto considera que el último factor es el único con potencial negativo, por lo que en Protein Capital mantienen una postura cauta, aunque aclara que la entrada efectiva en recesión solo supondría “un pequeño retraso” dentro del escenario de mercado alcista que prevén en la firma.

Javier Molina, presentador de Blockchain TV y consultor financiero independiente, añadió tres causas como factores impulsores de la demanda de activos digitales: “Porque somos más digitales, porque cada vez creemos menos en el sistema de gobierno, y porque a Wall Street ya sí que le importan los activos digitales”. “Aquellos que no se suban al carro crypto van a perder ventajas competitivas”, sentenció.

Nuevo tsunami regulatorio

El impulso de la regulación en torno a los activos digitales ha supuesto uno de los grandes temas de discusión durante la jornada organizada por Block Asset Management. No sólo porque refleja el interés creciente de gobiernos e instituciones monetarias por controlar este mercado, sino porque al delimitar estándares de actuación facilitan que cada vez más inversores institucionales quieran hacer negocio en este segmento del mercado. “Este año es el año de la normativa relacionada con crypto”, aseguró Cristina Carrascosa, fundadora y CEO de ATH21, que citó regulaciones como el reglamento MiCA, la nueva regulación sobre infraestructuras del mercado financiero que incluye la posibilidad de tokenizar activos financieros o la actualización de la ley del Mercado de Valores. “Llevo diez años en esto y creo que este es el primer año que nos toca estudiar todas las semanas como locos”, añadió Carrascosa.

La experta explicó que en el último año se ha ampliado el abanico de clientes que necesitan asesoramiento legal en relación con criptoactivos, desde la asistencia a particulares en inspecciones de Hacienda hasta el desarrollo de proyectos en el sandbox, pasando por la realización de registros ante el Banco de España (“es un nivel de compliance un poco inferior a Mica”, aclara).

Christian Menda, director de Chainalysis, comentó el incremento de la demanda de servicios de analítica de blockchain como el que presta su compañía, que estudia la trazabilidad de las operaciones realizadas utilizando esta tecnología para detectar indicios de actividad criminal. Para hacerse una idea de las magnitudes, Menda explicó que menos del 1% del dinero movido a través de blockchain entre marzo de 2022 y marzo de 2023 (aproximadamente unos 20.000 millones de dólares) estuvo asociado a una actividad criminal declarada. En ese mismo periodo, el volumen de dinero enviado y recibido a España en criptoactivos se situó en torno a 67.000 millones, de los cuales unos 700 millones estuvieron asociados a actividad criminal declarada. “En España cuadruplicamos la cifra de actividad criminal, por lo cual es muy importante tener los controles adecuados para asegurarnos de que esa actividad no acabe en nuestra plataforma”, concluyó.

Menda aclaró que la mayoría de los actores que operan actualmente en el mercado han implantado de forma proactiva una serie de mecanismos de control, pero indicó que “ahora, con el marco regulatorio la situación va a estar mucho más clara, con un onboarding adecuado y dar feedback”. “El riesgo reside en la blockchain, tenemos que ser capaces de monitorizar ese perfil de riesgo. Esto se extiende también a las gestoras de fondos”, añadió.

Mirari Barrena, directora de Armanext Listing Sponsor, habló de las ventajas e inconvenientes de operar en este ecosistema para la banca española y los grandes bancos sistémicos. Si bien estas entidades llevan, según la experta, más de diez años preparándose para la popularización de las cryptos y la tecnología blockchain, les frena el alto nivel de regulación y supervisión en su sector. “Hasta que no haya un cuerpo regulatorio que deje muy claro cómo operar, la banca no se va a lanzar a hacer operaciones”, resume la experta, que afirma que “el negocio está empezando a llegar ahora” y anticipa que 2024 será un año importante a este respecto.

Barrena añadió que la ventaja que presentan los bancos frente a los nuevos actores del mundo crypto es que están en posesión de licencias, por lo que estarían “en el podio de salida”. La desventaja sería que “para operar en este ecosistema no solamente vale con tener una licencia y una infraestructura de sistemas, compliance y riesgos. También es muy importante tener una cultura de innovación que probablemente la banca, por el legado que tiene, juega en desventaja respecto a los cryptoplayers”.

“La banca tiene licencias, pero la tecnología la tienen los prestadores de servicios en bitcoin”, corroboró Alfredo Muñoz, OF Counsel de Grant Thornton, que incidió sobre las numerosas licencias ya creadas o en proceso de creación requeridas para poder operar en este ecosistema: para vender productos basados en activos digitales, pero también para prestar custodia o asesoramiento específico sobre esta clase de activos. Los únicos que se quedan fuera del marco, añade, son los NFTs: “No sabemos cómo van a quedar las plataformas de NFTs. También queda pendiente otra regulación, que es el paquete antiblanqueo”, añadió.

El tema contingente en materia de tributación internacional para las multinacionales con ingresos anuales superiores a 750 millones de euros y para los gobiernos y administraciones tributarias de muchos países es hoy la implementación del impuesto mínimo global de tasa 15%, parte de las normas GloBE que conforman el Pilar 2 del Proyecto BEPS 2.0.

Estas nuevas reglas fueron aceptadas por Chile junto a más de 135 jurisdicciones en octubre de 2021, como un “enfoque común”, lo que significa que, si una jurisdicción decide implementarlas, es obligatorio para sus miembros hacerlo de forma consistente con las reglas propuestas. De esta manera, independientemente de si Chile las adopta, si se determina que una multinacional extranjera no alcanza el impuesto mínimo de 15% sobre las rentas que obtienen en territorio nacional, un tercer país (normalmente la nación de residencia de la matriz) podría cobrar un “impuesto complementario” por lo que falte para satisfacer ese porcentaje.

Tratándose de multinacionales chilenas, sólo en el caso de que Chile implemente esta normativa podría recaudar el “impuesto complementario” que se devengue en terceras jurisdicciones donde opere la multinacional, sin alcanzar el umbral de tributación de 15%.

Si bien en el proyecto de reforma tributaria del actual Gobierno no se contempló la implementación de las normas GLoBE, el ministro de Hacienda sí las mencionó como uno de los posibles contenidos del nuevo proyecto que podría presentarse el 2024, lo que nos permite inferir que nuestras autoridades están evaluando su implementación, una tarea ardua debido a la complejidad de la normativa y la dificultad en prever como podrían afectar la recaudación fiscal. Al mismo tiempo, las multinacionales chilenas y las extranjeras con presencia en nuestro país ya están invirtiendo recursos significativos en prepararse para las complejas determinaciones y cumplimiento tributario que generará este impuesto mínimo.

Si analizamos en detalle la posible implementación de estas normas en Chile, hay algunos puntos que creo merece la pena mirar con detención.

El primero, y más general, consiste en una crítica al hecho que se esté implementando desde ya el Pilar 2, sin que exista claridad ni fechas estimadas respecto de la implementación del Pilar 1. Este último es el que aborda los desafíos de la digitalización de la economía que quedó pendiente de definición en el Proyecto BEPS 1.0. (sin perjuicio que consiste en una propuesta bastante más limitada o discreta que una reforma al sistema de tributación internacional basado en presencia física, pues aplica solo a las multinacionales que tengan ingresos superiores a EUR 20.000MM anuales y alta rentabilidad, y afecta a un porcentaje limitado de utilidades que podrían trasladar su tributación desde el país de residencia al de mercado). Por su parte, Pilar 2 es más bien una exigencia que impusieron varios países para abrirse a negociar la redistribución de derechos impositivos desde el país de la residencia al país de la fuente, que es lo que contiene Pilar 1.

El segundo punto, consiste en evaluar su impacto a nivel local. En la perspectiva de Chile como importador de capital donde operan multinacionales extranjeras, la implementación del Pilar 2 no debiera generar el pago de un impuesto complementario a nivel general, ya que contamos con una tasa de impuesto corporativo de 27% que sobrepasa con holgura el impuesto mínimo global, y nuestros beneficios tributarios no son tan contundentes como para generar ese tipo de ahorros. La depreciación acelerada e incluso instantánea tampoco generarían efectos en el Pilar 2, pues producen efectos transitorios que las normas GLoBE permiten considerar en los cálculos de la tasa efectiva de impuesto. Esto sería positivo para Chile, pues implica que no se encarecerá para las multinacionales operar en nuestro país.

Por otro lado, si lo analizamos considerando a Chile como país de residencia de algunas multinacionales, podría potencialmente implicar una mayor recaudación, ya que el impuesto complementario que se determine en otras jurisdicciones de baja tributación podrá ser recaudado en Chile. Sin embargo, recordemos que nuestro país no tiene un sistema territorial, por lo que los dividendos recibidos desde el exterior por sus multinacionales sí son gravados y otorgamos crédito por el impuesto pagado en el extranjero. En este escenario, sería necesario evaluar una modificación sustantiva a nuestro sistema para que sea compatible con Pilar 2.

Adicionalmente, su implementación debiera traducirse en que los países que otorgan franquicias tributarias substanciosas las vayan acotando en el mediano y largo plazo hasta asegurar un piso de 15% de tributación, cumpliendo así con el objetivo principal de limitar la competencia tributaria entre naciones. Para Chile, sin embargo, ello implicará el otorgamiento de mayor crédito por impuesto pagado en el exterior, es decir, una potencial menor recaudación.

Finalmente, el tercer punto que quisiera destacar es que la adopción de estas normas implica de alguna forma la renuncia por parte de los países de su potestad tributaria, pues los incentivos tributarios contemplados en su legislación doméstica pierden potencialmente su efectividad (si exceden a la baja del impuesto mínimo). Si bien parece justificada por el fin mayor que persigue, es importante tener en cuenta que alcanza a los beneficios tributarios y no a los subsidios que puedan concederse por los países a esas mismas multinacionales, ni a los beneficios tributarios que sean diseñados basándose en las normas GLoBE que califiquen como subsidios y no como incentivos tributarios, como los créditos tributarios que tengan el carácter de reembolsables, dejando en una situación de desventaja a naciones emergentes que difícilmente pueden ofrecer este tipo de franquicias.

Cabe preguntarse entonces si la implementación de BEPS 2.0 será el fin de la competencia tributaria entre países, o más bien el fin de la competencia tributaria diseñada sin considerar las particularidades de las normas GLoBE.