Parte de abrazar la inteligencia artificial implica reconocer que estará en todas partes y en todo, o al menos en muchas cosas. Y a menudo de formas diferentes a las que estamos acostumbrados. Por ejemplo, con la inteligencia artificial, “Un automóvil es una plataforma”. Estas fueron las palabras de RJ Scaringe, CEO del fabricante de vehículos eléctricos (VE) y empresa de tecnología automotriz Rivian, que tiene como objetivo convertirse en un gigante de software y datos. La inteligencia artificial puede transformar muchas industrias.

Las perspectivas de crecimiento de la IA generativa son sumamente atractivas. ChatGPT y otros chatbots de IA que surgieron en escena en 2023 apenas insinúan su poder eventual. Sin embargo, con solo usarlos por un corto período, no es difícil ver posibles problemas. La IA generativa difumina muchas líneas cuando se trata de contenido generado por el usuario (UGC), en particular, la cuestión de quién es el propietario de qué.

En Hollywood, podríamos encontrar otro paradigma para el contenido generado por los usuarios. La culminación de la huelga del Sindicato de Escritores de América (Writer’s Guild of America) con un acuerdo con la Alianza de Productores de Cine y Televisión fue tema de conversación en la conferencia, ya que la inteligencia artificial desempeñó un papel importante en las negociaciones. Los escritores exigieron protecciones relacionadas con la IA y finalmente las obtuvieron.

En opinión de los expertos de Global X ETFs, estos ejemplos ilustran claramente la destacada entrevista con Linda Yaccarino, CEO de X (anteriormente Twitter). “Ya sea un bot capaz de escribir una canción ganadora de un Grammy o una plataforma de redes sociales que pueda influir en los mercados y las elecciones, en última instancia, el impacto de la tecnología avanzada está dictado por su administración”, comentan. La colaboración entre el sector público y privado, así como las inversiones continuas en confianza y seguridad, son fundamentales para asegurar que la IA sirva al bien público. Pero no cabe duda que la repercusión de esta tecnología en otras industrias va a seguir avanzando.

La inteligencia artificial generativa impulsa al cloud computing

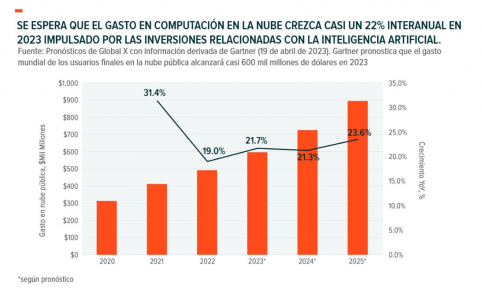

Desde Global X ETFs resaltan que las empresas de informática en la nube (también llamado cloud computing) están experimentando una recuperación después de un difícil período de 18 meses caracterizado por condiciones macroeconómicas desafiantes y reducciones en los presupuestos empresariales.

Estamos actualmente en un punto de inflexión motivado por la mejora de los fundamentos, como la rentabilidad. Otro impulsor es la creciente importancia de la inteligencia artificial generativa. “Se espera que el gasto en informática en la nube aumente en casi un 22% en 2023, y creemos que las grandes empresas de software e infraestructura en la nube pueden capitalizar esta tendencia ofreciendo soluciones incorporadas de inteligencia artificial a los clientes”, dicen estos expertos.

El creciente uso de la IA como servicio también es una oportunidad para que las empresas de cloud computig incrementen gradualmente la monetización de sus ofertas al vender servicios adicionales de infraestructura en la nube. “Creemos que estos factores pueden situar a las empresas en el ámbito de la informática en la nube en una posición que supere las expectativas de crecimiento de ingresos y beneficios a medida que la adopción de la inteligencia artificial gane impulso”, comentan.

La innovación lleva la atención médica hacia el futuro

La secuenciación genómica aumenta la comprensión de la herencia de enfermedades, cómo se transmiten y cómo avanzar hacia una cura. Utilizar la genómica para diagnosticar enfermedades de forma temprana, incluso antes de que se presenten síntomas, puede aumentar las posibilidades de tratamientos exitosos. Y aquí juega un papel fundamental la Inteligencia Artificial.

“El sistema de atención médica se vuelve cada vez más digital, con la telemedicina desempeñando un papel importante”, dicen desde Global X ETFs. Tras demostrar su utilidad durante la pandemia, la telemedicina está preparada para un crecimiento sostenible a medida que mejora el acceso y la asequibilidad de la atención médica.

La inteligencia artificial es fundamental para el avance de la genómica y la telemedicina, ya que puede acelerar diagnósticos, tratamientos y la atención al paciente. Y a medida que lo hace, esperamos que sigan surgiendo oportunidades de inversión en el tema de “Innovación en la Atención Médica”.

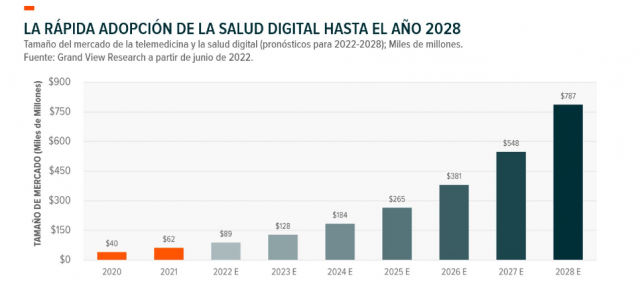

El número de visitas médicas realizadas a través de la telemedicina aumentó de 840.000 en 2019 a 52,7 millones en 2020, acelerado por la pandemia. Las visitas via telemedicina se han estabilizado desde entonces, pero se han convertido en una práctica cada vez más común, y se espera que el mercado de telemedicina y salud digital alcance los 787.000 millones de dólares para 2028, con una tasa de crecimiento anual compuesta (CAGR) del 43,7% desde 2020.

La telemedicina acorta la distancia entre los cuidados médicos en instalaciones y el cuidado en el hogar, proporcionando servicios adicionales como entrega de medicamentos y pruebas de laboratorio en el domicilio. Esta tecnología resulta especialmente beneficiosa para personas mayores y aquellas que residen en áreas alejadas.

A pesar de la disminución en su uso después de la pandemia, se espera que el mercado global de telemedicina y salud digital crezca de 40 mil millones de dólares en 2020 a casi 790 mil millones de dólares para 20288. Contribuyendo a este crecimiento en los Estados Unidos se encuentra la Ley de Asignaciones Consolidadas de 2023, que aseguró beneficios continuos de telemedicina para los pacientes, incluida la atención de salud mental.

Valorado en 15.400 millones de dólares en 2022, según un informe reciente, el mercado global de la inteligencia artificial en el ámbito de la salud puede crecer a una tasa de crecimiento anual compuesta (CAGR) del 37,5% desde 2023 hasta 2030.

Los algoritmos de aprendizaje automático pueden procesar grandes cantidades de datos de manera rápida y precisa, lo que puede acelerar los diagnósticos, respaldar el reconocimiento de imágenes y personalizar los planes de tratamiento. “Esta tecnología es ahora una herramienta estándar para identificar genes asociados a enfermedades y comprender el papel de las mutaciones genéticas en las afecciones de salud”, apuntan desde Global X ETFs.

En el ámbito de la telemedicina, la inteligencia artificial potencia chatbots, sistemas de monitoreo remoto y la vigilancia continua de enfermedades crónicas. Esto permite que los pacientes accedan de manera sencilla a la atención médica y se beneficien de tratamientos personalizados respaldados por herramientas impulsadas por la IA.

Internet de las Cosas: Traduciendo lo físico a lo digital

Quizás la implementación más poderosa de la IA sea la automatización aumentada de la actividad manual. Incluso en nuestro mundo interconectado y tecnológico, en 2020, solo el 31% de las empresas manufactureras tenían un proceso completamente automatizado.4 Los humanos aún proporcionan información e instrucciones significativas a las máquinas. Si la IA puede impulsar procesos más eficientes, deberán absorber y analizar datos. Las empresas de Internet de las Cosas pueden proporcionar la capa de hardware en esos procesos.

Incluso antes del auge de la IA, se pronosticaba que las ventas de dispositivos de Internet de las Cosas crecerían un 16% anualmente. El uso corporativo de la IA para mejorar los procesos comerciales solo puede acelerar la demanda de chips y sensores.

“Si bien muchas personas asocian el tema de Internet de las Cosas con los rastreadores de actividad física o los sistemas de seguridad en el hogar, el Consumo Discrecional solo representa el 6% de la asignación en el índice. Las dos asignaciones sectoriales más grandes son Tecnología e Industriales”, aseguran desde Global X ETFs.

De tecnología para el consumidor a tecnología corporativa

El auge tecnológico de los últimos 10-15 años se describe mejor como liderado por el consumidor. La penetración de smartphones en Estados Unidos pasó del 20% en 2010 al 89% en 2022, lo que trajo consigo una serie de nuevos modelos de negocios, como el uso compartido de viajes y servicios de entrega de alimentos.

Así, las empresas con flujos de efectivo de mayor rendimiento en el mundo, entre ellas Apple y Google, formaron parte de esta expansión. El éxito del crecimiento liderado por el consumidor es familiar para los inversores. La tecnología corporativa, o business-to-business (B2B), es una historia diferente.

“Es probable que la IA resulte más beneficiosa para las empresas en el control de costos y la búsqueda de nuevas eficiencias que para los consumidores que solo solicitan un nuevo plan de ejercicios o receta cada pocos meses”, analizan los expertos de Global X ETFs.

Si bien la tecnología tiene un vasto potencial para el consumidor, la lista de aplicaciones de la IA en el ámbito empresarial es extensa: publicidad, búsqueda, traducción, pruebas médicas, dispositivos médicos, ciberseguridad, adquisición de productos, gestión de inventarios, contratación y adquisición de talento, y servicio al cliente, por nombrar algunas.

La transición de un sector tecnológico liderado por el consumidor a uno liderado por las empresas puede significar que las fuentes de crecimiento económico y de ganancias en la próxima década se vean un poco diferentes que en el pasado. “En nuestra opinión, los inversores deben tener en cuenta esta dinámica mientras evalúan su posición para el resto de 2023 y principios de 2024”, concluyen.