Foto cedidaDe izquierda a derecha: Luis Berroga, ex CEO de Global X ETF; y Thomas Park, CEO interino de la firma.

Global X ETFs, proveedor neoyorquino de ETFs, ha anunciado que su consejero delegado, Luis Berruga, ha decidido abandonar su cargo tras 10 años en la empresa, los últimos cinco ocupando este puesto. Según han indicado, será sustituido por Thomas Park, que ejercerá de CEO interino mientras la firma busca a la persona idónea para el cargo. Park es miembro del consejo de Global X ETF y co CEO de la división estadounidense de Mirae Asset Global Investments, filial de la matriz de Global X.

Berruga se incorporó a Global X en 2014 como director de operaciones y fue nombrado consejero delegado en 2018. Bajo su liderazgo, los activos bajo gestión de Global X crecieron hasta alcanzar los 39.000 millones de dólares y su cuota de mercado casi se ha duplicado. Ahora Berruga deja su puesto alegando motivos personales.

A raíz del anuncio de su salida, Berruga ha declarado: “Estoy increíblemente orgulloso de todo lo que hemos logrado en Global X y me voy sabiendo que hemos construido algo increíblemente especial. Me siento muy afortunado de haber participado en el desarrollo de una franquicia de ETF tan impactante y quiero dar las gracias a nuestro increíble equipo y a Mirae Asset por ayudarnos a construir una empresa maravillosa. Sé que este equipo continuará ofreciendo un tremendo impacto a nuestros clientes en los próximos años”.

Por su parte, Thomas Park, CEO interino de Global X ETF, ha agradecido la labor y liderazgo de Berruga. “Luis ayudó a convertir Global X en uno de los emisores de ETF más innovadores y admirados del mundo. Aportó entusiasmo y espíritu emprendedor a su trabajo y, al hacerlo, creó un lugar de trabajo apasionante. Estamos agradecidos a Luis por el legado que ha creado y le deseamos lo mejor en su próximo capítulo”.

Foto cedidaBBVA ocupará dos plantas de la recién terminada torre Two Manhattan West de Nueva York - Brookfield Properties.

BBVA ha llegado a un acuerdo con la inmobiliaria Brookfield Properties para trasladar su oficina de Nueva York desde el 1345 de Avenue of the Americas al nuevo complejo Two Manhattan West. En concreto, el banco se mudará a un espacio de 6.800 metros cuadrados situado en las plantas 8 y 9 del rascacielos.

Según indican desde la entidad, los empleados y empleadas de BBVA iniciarán el traslado a finales de 2024. La calidad del inmueble, las instalaciones, la ubicación y los aspectos medioambientales del edificio han sido las principales razones para el cambio de localización. “Esperamos mudarnos a un edificio sobresaliente en una ubicación muy atractiva para brindar la mejor experiencia posible a nuestro equipo de BBVA en Nueva York. Este es un paso más en nuestros planes de crecimiento en EE.UU., así como en nuestro compromiso con la sostenibilidad al elegir un edificio abastecido por energías renovables”, explica Regina Gil, responsable de BBVA CIB en EE.UU.

Desde BBVA insisten en que reducir el impacto de su actividad sobre el medioambiente es uno de los objetivos de su estrategia para luchar contra el cambio climático e impulsar el desarrollo sostenible. Con este objetivo se optimiza también el diseño, la construcción y la elección de las sedes corporativas del Grupo. El banco cuenta además con un Plan Global de Ecoeficiencia que establece objetivos interanuales enfocados en la reducción de impactos directos hasta 2025 como disminuir los consumos por empleado de electricidad un 10%, un 7% el energético, un 11% el de agua y papel o un 4% el de residuos netos.

Una oficina más sostenible

La entidad apunta que la construcción de Two Manhattan West ya está completa y ofrece espacios de trabajo e instalaciones de última generación. Diseñado por el estudio SOM (Skidmore, Owings & Merrill), el complejo cuenta con la certificación LEED Oro. El edificio presenta un diseño eficiente, optimización energética, uso de materiales sostenibles y maximización de la luz natural.

Como parte del compromiso de Brookfield Properties de hacer la transición de toda su cartera de oficinas en EE.UU. para que funcionen con electricidad sin emisiones para 2026, Two Manhattan West obtendrá el 100% de sus necesidades eléctricas de fuentes 100% renovables de instalaciones hidroeléctricas del estado de Nueva York. La firma inmobiliaria también proporciona métricas digitales para cada uno de sus inquilinos, permitiéndoles realizar un seguimiento de la parte del consumo eléctrico del edificio impulsada por cada uno de ellos.

“Nos complace dar la bienvenida a BBVA a su nueva sede en Two Manhattan West, una torre que establece el estándar de excelencia para lugares de trabajo. Mientras celebramos la finalización de Two Manhattan West, que marca la última pieza del transformador desarrollo de Manhattan West, estamos orgullosos de añadir a BBVA a nuestra estimada lista de inquilinos y esperamos el inicio de una larga relación con la firma”, ha indicado Callie Haines, vicepresidenta ejecutiva y directora de la región noreste de Brookfield Properties.

Con la incorporación de BBVA, Two Manhattan West está ahora arrendado por encima del 80%. El banco compartirá espacio con firmas como KPMG, los despachos de abogados globales Cravath, Swaine & Moore LLP y Clifford Chance, y la firma de inversión y desarrollo tecnológico D.E. Shaw & Co.

Columbia Threadneedle Investments (Columbia Threadneedle) ha elevado a artículo 9 la clasificación de dos fondos de inversión y a artículo 8 otros ocho dentro de su gama de fondos de la sicav luxemburguesa. Tras esta reclasificación, que surte efecto a partir del 20 de noviembre, la oferta de Columbia Threadneedle comprenderá 24 fondos del artículo 8 y cuatro fondos del artículo 9, de modo que el 84% de los activos gestionados de la sicav se clasifican como productos financieros del artículo 8 o del artículo 9.

Además, Columbia Threadneedle considerará las principales incidencias adversas (PIA) de sus decisiones de inversión que puedan perjudicar negativamente a los factores de sostenibilidad mediante una combinación de exclusiones, investigación y seguimiento de las inversiones y compromiso con las empresas participadas.

Según informa la gestora, los dos fondos que se clasificarán como productos del artículo 9 son el CT (Lux) European Social Bond, el CT (Lux) Sustainable Outcomes Global Equity. “Los fondos seguirán realizando inversiones sostenibles. No obstante, la política de inversión y el Anexo relativo a las NTR del SFDR se modificarán para indicar explícitamente el compromiso de los fondos de invertir al menos el 80% de su patrimonio total en inversiones sostenibles en el sentido del artículo 2, apartado 17, del SFDR y se clasificarán con arreglo al artículo 9 del SFDR”, señalan desde la firma.

Cambio de nombre de los fondos

Además, según informan desde la gestora, con efecto a partir del 20 de noviembre, los nombres de los fondos Threadneedle (Lux) y Columbia Threadneedle (Lux) se modificarán y utilizarán el prefijo CT (Lux). “Con estos cambios se pretende reflejar mejor la marca de Columbia Threadneedle y garantizar la coherencia con sus otras gamas de fondos. Esto sigue la estela del cambio de marca de gran envergadura realizado el año pasado en varias gamas de fondos tras la adquisición del negocio de gestión de activos en EMEA de BMO”, explican.

“Estamos encantados de poder ofrecer a nuestros clientes y distribuidores todos nuestros productos bajo el mismo nombre simplificado, y estamos orgullosos de la amplia oferta que hemos conformado a lo largo de los años con el fin de seguir respondiendo a las cambiantes necesidades de nuestros clientes”, comenta Florian Uleer, director de Distribución Mayorista de Columbia Threadneedle para la región EMEA.

Según reconoce Uleer, la forma en la que invierten y los activos en los que invierten son tan importantes como las rentabilidades financieras que generamos para sus clientes. “Por ese motivo, desde que lanzamos nuestro primer fondo ético en Europa en 1987, hemos venido desarrollando nuestra gama de fondos para satisfacer los requisitos de sostenibilidad de nuestros clientes. Desde la introducción del Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) en 2021, nuestra prioridad ha sido reforzar nuestras capacidades en materia de inversión responsable y, al mismo tiempo, ajustar nuestra gama de productos a las nuevas normas. Nos complace añadir ocho fondos del artículo 8 y dos fondos del artículo 9 a nuestra oferta existente, de modo que el 80% de los activos gestionados en nuestra gama de la SICAV luxemburguesa se clasifican ahora como fondos del artículo 8 o del artículo 9. En nuestra opinión, esto ofrece una mayor selección de inversiones para nuestros clientes”, añade Uleer.

Una de las primeras sorpresas de 2023 fue la fortaleza demostrada por los mercados desarrollados. Esta solidez imprevista impulsó un repunte durante los nueve primeros meses del año, especialmente en los segmentos de crédito más débiles.

Sin embargo, la combinación de subidas continuas de tipos y el desfase temporal desde la primera subida ha llevado a muchas economías a un punto de inflexión. Creemos que el repunte de 2023 podría revertirse con bastante rapidez. Señalaríamos un reciente paralelismo en los mercados de renta variable, donde la renta variable europea perdió el 50% de sus ganancias en lo que va de año en apenas siete semanas, como ilustra el índice Euro Stoxx 50. En el momento de redactar este informe, el crédito con grado de inversión ha entrado en terreno negativo, y los bonos de alto rendimiento han cedido aproximadamente el 40% de sus beneficios en lo que va de año.

De cara al futuro, nos parece alentador ver una mayor dispersión de los diferenciales en los últimos 2-3 meses y creemos que esto continuará.

A medida que evoluciona el mercado, creemos que algunos sectores están a punto de experimentar cambios. Se prevé que sectores procíclicos como el químico, el de materiales de construcción, el minorista y el automovilístico se enfrenten a desafíos. Por el contrario, los sectores que históricamente han sido defensivos durante los mercados bajistas, como el financiero, la energía, la tecnología, los medios de comunicación y las telecomunicaciones, y la sanidad, tienen potencial para ofrecer oportunidades de alfa convexas positivas.

En el horizonte se vislumbra un importante muro de vencimiento en los sectores de préstamos de alto rendimiento y apalancados, que abarca de 2024 a 2026. El coste del capital ha escalado hasta niveles que podrían plantear retos, en particular para las empresas con una situación financiera más débil. En nuestra opinión, esto debería proporcionar una rica fuente de oportunidades de crédito global a largo y corto plazo en 2024.

Si las condiciones macroeconómicas se deterioran con respecto a los niveles actuales, lo que podría afectar a los ingresos de las empresas, la liquidez podría agotarse y volverse muy selectiva. Las tasas de impago ya están aumentando, sobre todo en EE.UU. (cerca del 5%, frente a menos del 2% observado en 2022). Los diferenciales de crédito sólo están empezando a tener en cuenta esta dinámica en evolución.

En nuestra opinión, los niveles de rentabilidad absoluta de los bonos con grado de inversión y de alto rendimiento siguen siendo atractivos, con potencial para serlo aún más. Sin embargo, los diferenciales de crédito siguen siendo notablemente estrechos desde una perspectiva histórica. Para alinearse con los niveles históricos y tener en cuenta los crecientes niveles de impago en EE.UU., que se acercan al 8%-10%, percibimos que se necesita una ampliación sustancial de los diferenciales de 200 puntos básicos para que los bonos reflejen su «valor razonable».

Ante la improbabilidad, y quizás la incapacidad, de los bancos centrales para rescatar a los mercados con recortes de tipos (que impulsarían una inflación ya de por sí pertinaz) y estímulos (los actuales niveles de deuda soberana/PIB son ya demasiado elevados), consideramos prudente mantener una posición defensiva en el crédito mundial en un futuro previsible.

Evidentemente, los recientes acontecimientos en Oriente Medio se suman a los vientos en contra geopolíticos a los que ya se enfrentan los mercados. Como ocurre con cualquier conflicto militar, la incertidumbre se acentúa. En el momento de escribir estas líneas, los mercados han reaccionado con calma y lógica. Creemos que cualquier escalada se manifestará inicialmente a través de los mercados de energía, divisas y deuda pública, con caídas coincidentes en la renta variable y ampliación de los diferenciales de crédito. Con una estrategia ya defensiva, no prevemos hacer muchos cambios, aunque podríamos añadir, de forma oportunista, opciones de venta OMT si la volatilidad disminuye.

«…se necesita una ampliación sustancial del diferencial de 200 puntos básicos para que los bonos reflejen el ‘valor razonable'».

Tribuna de Simon Thorp, CIO de Crédito Corporativo, Aperture Investors, parte del ecosistema de gestoras de Generali Investments.

Pixabay CC0 Public DomainCrédito: Riedelmeier, Pixabay

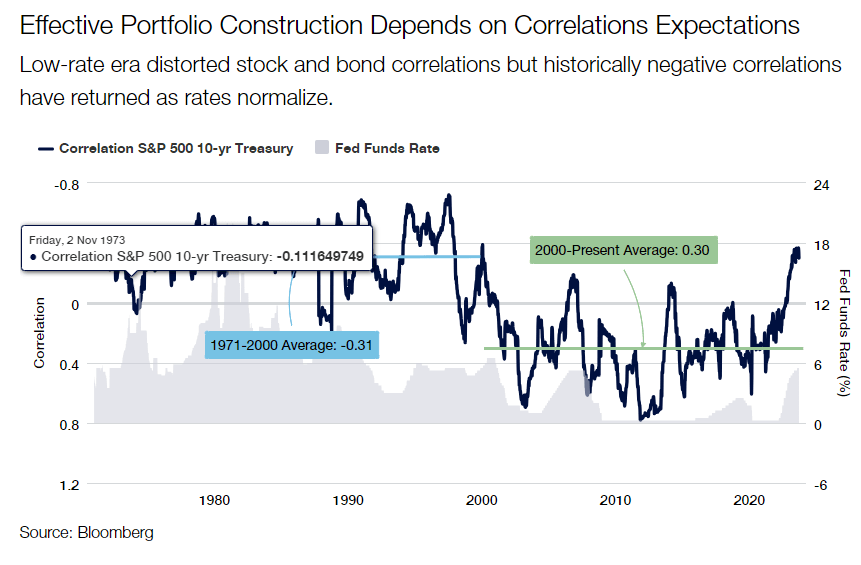

Desde marzo de 2022 hasta la publicación de este artículo, la Fed elevó sus tipos de interés en 525 puntos básicos hasta el 5,5%, un máximo de casi 23 años. La tasa actual de interés está más o menos en línea con la media del 5,31% del periodo 1982-2008, significativamente por encima del periodo de tipos cero que duró la mayor parte del tiempo entre 2008 y 2021. Las implicaciones de la normalización de los tipos (o del coste de capital) reverberarán sobre balances, correlaciones, construcción de carteras y gestión de activos.

Respecto a los balances, una pregunta recurrente entre la prensa financiera y los participantes del mercado es si habrá demasiada deuda en el sistema. Este asunto siempre es una preocupación desde una perspectiva macro. Sin embargo, desde una perspectiva de cartera y del gestor, la pregunta debería ser: “¿Estás seleccionando los balances ‘buenos’ y evitando los ‘malos’? Un proceso de selección de balances disciplinado es una de las señas de identidad del éxito de la inversión en deuda.

En el entorno actual de la renta fija, están apareciendo preocupaciones en torno al impacto de la inflación y los costes laborales al alza sobre los balances corporativos. Hay incluso más preocupación en torno a los balances gubernamentales. Creemos que la situación presupuestaria actual es un riesgo y uno de los varios obstáculos que está experimentando ahora el mercado. Habrá cada vez más emisión de “treasuries”, y el Tesoro prevé rescindir parte de este nuevo “papel”, lo que significa potencialmente mayor oferta en la curva. En combinación con el ajuste cuantitativo de la Fed, que está reduciendo lentamente su balance, las presiones inflacionistas derivadas del mercado laboral, el petróleo o problemas persistentes en la cadena de suministro, son todos parte del mosaico que está impulsando al alza el coste del capital y alimentando las expectativas de que la nueva era de tipos de interés normales se mantendrá en el largo plazo. Esta es la nueva normalidad.

Respecto a las correlaciones, un cambio crítico resultante de unas tasas más elevadas es que los inversores están obligados a lidiar con la forma en que los bonos van a encajar en una cartera más amplia de aquí en adelante. En lo relative a la selección de balances, la normalización de los tipos de interés impacta sobre el rol de la renta fija en la construcción de carteras. Recuerdo que, durante la era de tipos bajos, que nos remite al año 2000 (durante el estallido puntocom, cuando la Fed redujo la tasa de interés hasta alrededor del 1% en 2003), la correlación entre bonos y acciones se volvió positiva y se mantuvo durante unos 20 años, casi una generación.

Los bonos se portaban bien porque los tipos de interés estaban a la baja, y la caída resultante en el coste de capital impulsaba a las acciones. Este periodo es recordado con cariño (o no tanto, en retrospectiva) como el del “put” de Greenspan, después el de Bernanke y después el de Yellen, al extender los sucesivos presidentes de la Fed su rol más allá de los mandatos tradicionales para incluir la supresión del exceso de volatilidad bursátil y mantener contentos a los inversores en acciones. No fue hasta 2022 que finalmente la Fed se libró de esta obligación autoimpuesta. Esto ocurrió cuando las correlaciones repuntaron de vuelta al territorio negativo, en tándem con el ciclo de endurecimiento actual.

En otras palabras, con la normalización de las tasas de interés, es razonable esperar un retorno a las correlaciones negativas entre la renta fija y el rendimiento de la renta variable, como vimos antes de la era de tasas bajas que comenzó en 2003. Durante los 30 años que van de 1971 a 2000, la correlación entre acciones y bonos fue de -0,31. Esa correlación pasó a +0,30 desde 2000 hasta hoy, incluso teniendo en cuenta que las correlaciones volvieron a normalizarse en torno a -0,30 en los últimos meses.

En cuanto a la construcción de carteras, el cambio en las correlaciones entre activos tiene dos consecuencias significativas: En primer lugar, los bonos pueden comportarse de forma diferente a las acciones en cuanto a su comportamiento direccional. En segundo lugar, la renta fija está restableciendo su papel tradicional de contrapeso en una cartera de inversión, ya que la tenencia de bonos ofrece un rendimiento real. Con el tiempo, las posiciones en renta fija ayudan a amortiguar la volatilidad de la cartera. El mercado cuida de sí mismo, en lugar de que la Reserva Federal cuide del mercado.

Desde una perspectiva de construcción de carteras, los asignadores de activos pueden ahora utilizar la renta fija para amortiguar la volatilidad de sus tenencias de renta variable, siempre que se mantengan las correlaciones negativas normales entre las clases de activos. Dada la probabilidad de que la Fed mantenga la mentalidad «higher for longer» en el actual entorno inflacionista del mercado, las correlaciones negativas deberían prolongarse en un futuro previsible.

Esperamos que la volatilidad del mercado aumente a medida que los bancos centrales ya no deseen contener el coste del capital para impulsar la demanda y estimular el crecimiento. Con el aumento de la volatilidad viene el riesgo de dislocación, lo que, en nuestra opinión, exige gestionar las carteras de renta fija y la asignación de activos de renta fija con un enfoque mucho más ágil y flexible. Esto contrasta con el enfoque predominante de muchos gestores de «silos» para mejorar la gestión de la renta.

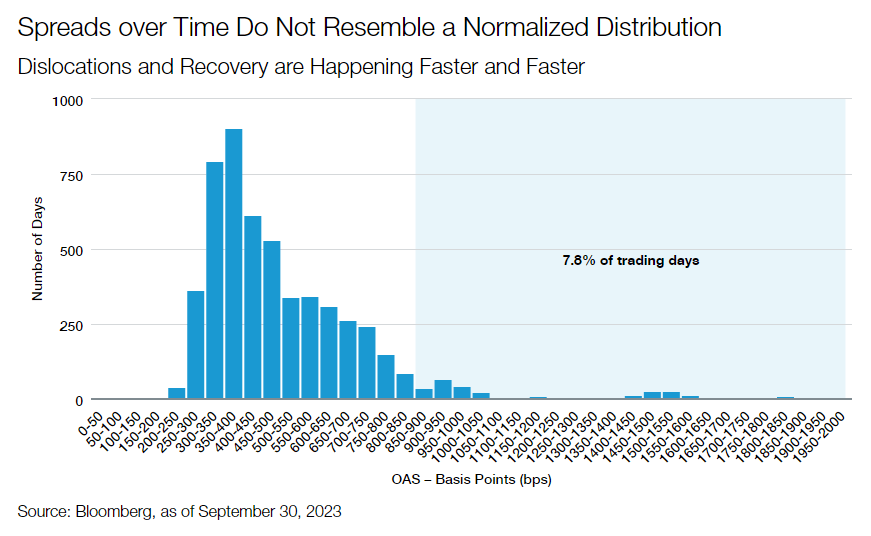

La velocidad a la que se ampliaron y recuperaron los diferenciales de crédito ha aumentado notablemente en la última década, sobre todo durante la crisis COVID. Durante la burbuja de las puntocom, los diferenciales de alto rendimiento se dispararon a más de 600 puntos básicos, y se necesitaron unos tres años para que se redujeran por debajo de esa marca. Durante la crisis financiera mundial, los diferenciales de alto rendimiento tardaron aproximadamente un año en completar el ciclo de ampliación a estrechamiento. En la crisis del COVID, ese mismo ciclo sólo duró un mes. ¿Por qué se ha acortado tanto el ciclo? Fijémonos en la Fed. La Fed ha aprendido a utilizar una variedad de medidas de liquidez, herramientas y comunicación para estabilizar los mercados financieros durante cada crisis posterior. Esto no significa que otra era de tipos de interés cero esté a la vuelta de la esquina. Aun así, es esencial comprender lo eficaces que se han vuelto los bancos centrales a la hora de prestar apoyo en situaciones de incertidumbre.

Esto reafirma nuestra convicción de que la flexibilidad en cuanto al estilo de inversión de un gestor y las decisiones de asignación de activos de un inversor tendrán mayor importancia a la hora de lograr resultados satisfactorios. Es en estos resultados donde la habilidad y agilidad de la gestión activa deberían proporcionar una clara ventaja sobre las carteras de renta fija gestionadas pasivamente. Desde la perspectiva de la gestión de carteras, somos partidarios de adoptar un enfoque defensivo durante la mayor parte de un ciclo de mercado para permitir la rotación hacia activos con precios atractivos cuando los mercados corrijan.

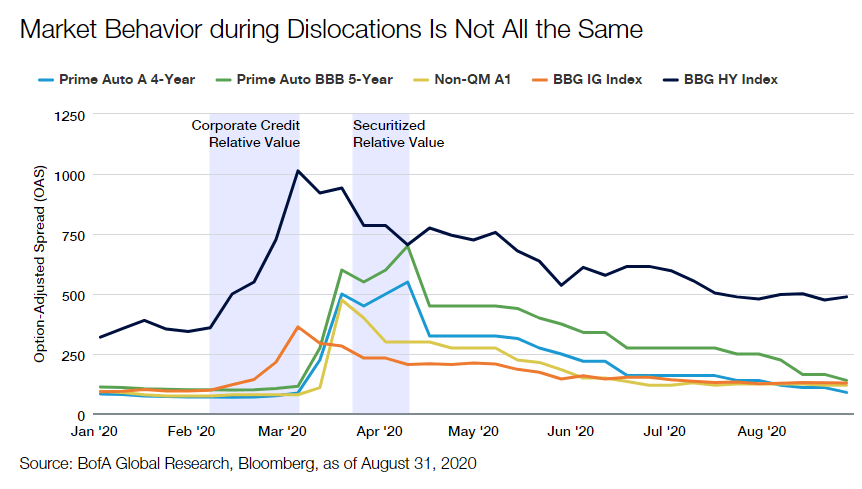

Este estilo de gestión será probablemente cada vez más importante en el futuro. Las dislocaciones son cada vez más complejas. Supongamos que desea obtener mejores resultados y generar rendimientos e ingresos sólidos para sus inversores. En ese caso, los gestores deben comprender que los distintos mercados se dislocan en momentos diferentes, incluso en el marco de una corrección general del mercado. Dentro de ese periodo, si se actúa y se toman decisiones con rapidez, se puede obtener un exceso de rentabilidad atractivo en los distintos submercados a medida que aparece el valor.

Otra fuente de ingresos en los mercados de renta fija es el efecto «pull to par». Los ingresos importan, y los gestores astutos pueden impulsar los rendimientos durante un periodo de valores con cupones elevados. Los inversores ágiles pueden aumentar los rendimientos seleccionando bonos emitidos durante el periodo de tipos bajos pero que ahora cotizan con descuento. A medida que estos bonos vuelven a la par más cerca de su vencimiento, esto proporciona un impulso a los rendimientos agregados.

Para los inversores, creemos que las implicaciones de la nueva era de la renta se centran en 1) el papel de la renta fija en la cartera más amplia y 2) la mejor manera de captar valor en un entorno caracterizado por tasas más altas y mayor volatilidad.

Los inversores deben reevaluar cómo se comportará la clase de activos de renta fija desde una perspectiva de rentabilidad, riesgo y correlación. Unos tipos más altos y unos rendimientos reales positivos permiten a la renta fija reafirmarse como proveedor de lastre para la cartera más amplia. Con el «put» de los bancos centrales en hibernación, es posible que la correlación vuelva a ser, y siga siendo, negativa, como ocurría en los mercados antes de 2000.

Creemos que la subida de tipos irá acompañada de una mayor volatilidad. Una dislocación moderada del mercado se produce una vez cada 2-3 años, y esperamos que esta tendencia continúe. Para los inversores, esto significa incorporar más flexibilidad en la forma en que los gestores captan las oportunidades y en que los asignadores gestionan la asignación de activos. Creemos que la inversión en «compartimentos estancos» («style box») será más difícil: la mayor volatilidad favorece las estrategias con un conjunto de oportunidades más amplio y a los gestores que captan rápidamente las dislocaciones. En la medida de lo posible, los asignadores deberían incorporar esta flexibilidad a su propia toma de decisiones, ya que la protección frente a las caídas y la capacidad de reasignar el capital a mercados perturbados pueden mejorar el exceso de rentabilidad a largo plazo.

Tribuna de Jeff Klingelhofer, co-responsable de inversión de Thornburg IM.

Janus Henderson Investors acaba de presentar los resultados de la Encuesta a Inversores 2023: Insights for a Brighter Future, que busca comprender mejor cómo los inversores particulares navegan en un entorno de mercado en constante cambio. Una de sus principales conclusiones ha sido que el panorama político actual es una fuente significativa de ansiedad, ya que el 49% de los inversores encuestados están muy preocupados por el impacto que las elecciones presidenciales de EE.UU. de 2024 tendrán en sus finanzas.

Este porcentaje llama la atención porque supera otros acontecimientos más inmediatos como la persistente inflación (35%), el riesgo de recesión (29%), el aumento de los tipos de interés (27%) y el mal comportamiento del mercado de valores (20%). Según explican desde Janus Henderson, en vísperas de un año electoral potencialmente tumultuoso y en un contexto económico y de tipos de interés incierto, los inversores son naturalmente temerosos. Estos temores chocan de frente con lo que siete de cada diez inversores consideran un mercado cada vez más difícil. Por ello, señalan, “no es de extrañar que el mismo número de inversores se sientan preocupados por sus finanzas (34%) que muy seguros de alcanzar sus objetivos (36%)”.

La encuesta muestra que los inversores de más edad están más preocupados por las elecciones que los más jóvenes: el 69% miembros de la generación silenciosa (mayores de 75 años) están muy preocupados por las elecciones presidenciales estadounidenses de 2024, en comparación con solo el 37% de los millennials (entre 25 y 40 años).

Según Matt Sommer, responsable de Specialist Consulting Group en Janus Henderson Investors, a pesar de la preocupación de los inversores por las elecciones presidenciales estadounidenses de 2024, los resultados no han sido históricamente un motivo para salir de los mercados de capitales .”De hecho, si nos remontamos a las rentabilidades del S&P 500 desde 1937 hasta 2022, la rentabilidad media anual fue del 9,9% en años de elecciones presidenciales, y del 12,5% en años no electorales”, ha afirmado Sommer.

Mercados desafiantes: activa y aprendizaje continuo

Otro de los datos que muestra la encuesta es que el 71% de los inversores afirma que invertir se ha vuelto más difícil en los últimos años y casi el mismo porcentaje (61%) indica que el coste de la vida está aumentando más rápido que sus ingresos e inversiones, por lo que la demanda de gestión activa y educación financiera es fuerte.

“Entre los encuestados que poseen fondos de inversión o ETFs, el 66% quiere fondos activos en su cartera, con un 29% que prefiere principalmente fondos activos y un 37% que prefiere una mezcla a partes iguales de fondos activos y pasivos. Además, el 17% prefiere fondos principalmente pasivos, el 12% no tiene ninguna preferencia y el 4% no estaba seguro. Desde Janus Henderson explican que la preferencia por la gestión activa está asociada al hecho de contar con un asesor financiero, ya que el 34% de los inversores con asesor prefiere los fondos activos, frente al 18% de los inversores sin asesor financiero.

“El debate activo frente a pasivo ha evolucionado más allá de una decisión de lo uno o lo otro en beneficio de todos los inversores. Con la perspectiva de tipos de interés más altos durante más tiempo ensombreciendo el futuro crecimiento económico, los inversores se decantan cada vez más por la gestión activa para mitigar el riesgo en sus carteras y diferenciar entre buenas y malas empresas, ya que los mayores costes de capital crean nuevos retos competitivos”, añade Sommer.

En las conclusiones también destaca que, en todas las generaciones, el apetito de los inversores por mejorar sus conocimientos financieros es fuerte, ya que el 86% de los inversores está muy interesado o algo interesado en aumentar sus conocimientos financieros. “El deseo de aprender es particularmente fuerte entre los inversores más jóvenes: el 96% de los Milennials y de los Gen-Xers expresan un interés significativo en mejorar su educación financiera”, apunta la encuesta.

Asesoramiento financiero

Sobre el asesoramiento financiero que reciben los inversores, el 65% está muy satisfecho con la calidad de la relación, el 33% está algo satisfecho y sólo el 2% está insatisfecho. Llama la atención que aquellos que trabajan con un asesor tienen más probabilidades de estar muy satisfechos con su situación financiera (52%) que los que no tienen asesor (40%).

Según la encuesta, los principales rasgos de los asesores financieros para los clientes que declaran estar muy satisfechos con la relación incluyen:

Para el 69%, me da la tranquilidad de saber que voy por buen camino para alcanzar mis objetivos

Para el 61%, se preocupa por mí como persona, más allá de mi situación financiera

Para el 56%, roporciona educación financiera / me hace más inteligente

Desde Janus Henderson destacan que, pese a los avances tecnológicos dando nueva forma a las comunicaciones asesor-cliente, la encuesta no encontró ninguna relación entre los altos niveles de satisfacción de los encuestados y el hecho de residir cerca de su asesor financiero. De hecho, aunque el 70% de los inversores afirma que su asesor reside en el mismo estado, el 73% afirma que se sentiría cómodo trabajando con un asesor que reside fuera del estado.

Entre las formas en las que los inversores se han comunicado con su asesor en los últimos seis meses, el teléfono (68%), en persona (54%) y el correo electrónico (53%) son los métodos más comunes. Sólo el 28% de los inversores afirma haber interactuado con su asesor por videoconferencia; sin embargo, la mayoría (52%) afirma que se sentiría cómodo utilizando la tecnología de videoconferencia para hablar con su asesor financiero. Por ejemplo, en el caso de los millennials, casi la mitad (49%) no se sienten cómodos interactuando con su asesor financiero por teléfono.

“A medida que las videoconferencias se afianzan en nuestra vida cotidiana, las barreras geográficas disminuyen, lo que ofrece a los asesores la oportunidad de acceder a un círculo mucho más amplio de amigos, familiares, empresarios y profesionales de éxito como clientes potenciales o fuentes de referencia»Invertir en tecnología que ofrezca una experiencia fluida y sin fricciones para clientes y prospectos será fundamental para el crecimiento futuro”, concluye Sommer.

La encuesta se realizó entre 1.000 inversores de alto poder adquisitivo y alto patrimonio neto con 250.000 dólares o más en activos invertibles, con el fin de conocer su mentalidad en medio de un clima político difícil, un mercado volátil y un entorno económico inestable.

La SEC aprobó la solicitud de Finra para flexibilizar los controles sobre el trabajo desde casa para brokers/dealers. Las nuevas normativas aprobadas por la SEC facilitan la inspección remota de las oficinas de brokers y disminuyen la frecuencia de los exámenes requeridos.

Este cambio, propuesto originalmente por Finra, refleja un ajuste significativo en la supervisión de los corredores de bolsa, pasando de revisiones anuales a una cada tres años para las oficinas domésticas.

Esta decisión de la SEC se produce después de un extenso periodo de debates y oposiciones, especialmente de defensores de los inversores, quienes expresaron preocupaciones sobre la mayor flexibilidad otorgada a los corredores y sus empleadores, informó el medio AdvisorHub. La SEC ha declarado que estas nuevas reglas están en consonancia con sus responsabilidades más amplias de prevenir fraudes y proteger a los inversores.

La iniciativa de Finra por adaptar sus procedimientos de inspección a la era post-pandemia ha sido un punto focal desde el comienzo de los cierres por la pandemia del COVID-19.

En 2020, el ente regulatorio suspendió temporalmente sus requisitos de inspección en persona, ampliando la medida de alivio hasta finales de este año debido a las preocupaciones que surgieron, en particular de los reguladores estatales y abogados de los demandantes.

El plan de inspección remota, propuesto como un piloto de tres años, recibió comentarios adicionales por parte de la SEC en agosto. Sin embargo, a pesar de la oposición continua, Finra defendió su propuesta argumentando que los avances en la tecnología de vigilancia permiten una supervisión remota más efectiva, agrega el medio especializado. Además, se establecieron restricciones para prevenir la participación de empresas y corredores de alto riesgo en el programa piloto.

La SEC, en su aprobación, enfatizó que el piloto ofrecería a las empresas una mayor flexibilidad, a la vez que mitigaría los riesgos mediante la implementación de salvaguardias específicas. Estas medidas limitarían la elegibilidad solo a determinadas empresas miembros y ubicaciones.

Los funcionarios de Finra indicaron a la SEC que el cambio en la normativa, que permite un examen menos frecuente de las oficinas en casa, alinea estos espacios residenciales con su definición de una ubicación «no sucursal».

La industria en general ha respaldado estas reglas, ya que permiten a las empresas mantener a los examinadores remotos contratados durante la pandemia, evitando la necesidad de despedirlos si se les exigiera trabajar presencialmente en una oficina.

TheVentureCity anunció AHA, un sistema Inteligencia Artificial Generativa (GenAI, según sus siglas en inglés) diseñado para ofrecer consejos prácticos y tácticos a los fundadores de startups.

Este producto refleja la visión de la empresa de ir más allá de la inversión tradicional, integrando tecnología de punta en su estrategia de apoyo a emprendedores, dice la comunicación de la firma.

AHA, el segundo producto de TheVentureCity, representa un avance significativo en el enfoque de la firma que busca “desafiar el statu quo del Venture Capital, adoptando un enfoque único que combina una presencia global en EE.UU., Europa y América Latina con un equipo interno de científicos de datos, product managers e ingenieros”, agrega.

El nuevo sistema GenAI simula conversaciones con el equipo de inversión de TheVentureCity, ofreciendo a los fundadores asesoramiento real basado en la experiencia acumulada de inversores y operadores.

“AHA va más allá de las simples preguntas y respuestas, alentando conversaciones detalladas y profundas sobre los desafíos y oportunidades únicas de cada startup”, asegura la firma de Venture Capital.

El lanzamiento de AHA se basa en la necesidad identificada por TheVentureCity de ofrecer a los fundadores más que información: retroalimentación experta adaptada a sus necesidades específicas. AHA busca llenar este vacío, proporcionando un enfoque más artístico que científico en el desarrollo de startups, agrega el comunicado.

Aunque AHA se encuentra en su etapa inicial, TheVentureCity enfatiza su enfoque en aprender e iterar a partir de la retroalimentación de la comunidad. La empresa ve a AHA como un experimento en línea con su mentalidad de prototipo, y espera que el producto crezca y se desarrolle a partir del conocimiento compartido por su comunidad.

Los planes futuros para AHA incluyen su integración con Growth Scanner, otra app desarrollada por la empresa, y la expansión de oportunidades para retroalimentación basada en datos y análisis en tiempo real.

El Private Equity y los productos alternativos cada vez llaman más la atención de los inversores y en ese sentido es importante que se conozcan los productos, fue la premisa de los expositores del evento organizado por Cuatro Torres Capital en Montevideo.

El evento, que contó con la presencia de Chicago Atlantic, Hark Capital y Paulson AM, presentó estrategias basadas en la industria del cannabis, los préstamos privados y el desarrollo de Real Estate, respectivamente.

Hugo Della Motta Director, encargado del mercado de Latinoamérica Chicago Atlantic, que actuó de host del evento, dio inicio al encuentro y presentó a los representantes de la agencia gubernamental Uruguay XXI que se encarga de promover las relaciones comerciales del país.

En cuanto a la inversión en cannabis, Hayden Kelly, partner de Chicago Atlantic habló sobre las oportunidades que ofrece la industria del cannabis con más de 100.000 millones de dólares en activos y cómo su firma tiene los principios de inversión en preservación de capital y generación de ingresos y están enfocados en “senior secured debt” en industrias mal valoradas como el sector del Cannabis aprovechando que bancos tradicionales no pueden prestar en este sector.

Por otro lado, la industria tiene altas barreras de entrada: cada estado de EE.UU. tiene características de inversión, dinámicas de oferta y demanda y marcos jurídicos únicos, que requieren una comprensión sofisticada y una gran experiencia en suscripción.

Además, la baja correlación con los mercados tradicionales hace que el medicinal se comporte como los productos farmacéuticos. Por otro lado, el cannabis recreativo se comporta como el tabaco y el alcohol, y ambos muestran una baja correlación con los mercados tradicionales durante las recesiones económicas.

Por último, se centra en estados con licencias limitadas, con un alto valor de licencia, competencia limitada, altos precios al por mayor y menos presencia del mercado negro, resumió Kelly.

En cuanto a la presentación de Paulson AM sobre el sector inmobiliario español, Alex Bové, CIO y Fundador, explicó que el máximo riesgo en este tipo de inversión es el momento previo a los permisos de construcción.

Por esta razón, el directivo ejemplificó que desde Paulson AM invierten en proyectos que ya cuentan con la aprobación y la obra puede empezar a ser construida.

Además, Bové contó cómo las zonas exclusivas de España, como Palmas de Mallorca, Formentera, Ibiza, entre otras, son los objetivos de sus inversiones. En cuanto a los préstamos, la firma no excede el presupuesto a más del 50%.

Bové resumió lo que es para Paulson es el éxito de la firma en lo que refiere a la caída de los préstamos bancarios, la regulación concreta que pondera los equity con los riesgos que perjudica los balances y la nueva ley que permite a los clientes finales a cambiar su hipoteca a otro banco.

Todas estas cosas hacen que los bancos no presten dinero con facilidad o también que los inversores prefieran más agilidad en préstamos privados, comentó.

Por el lado de Hark Capital, Rafael Castro, partner, contó sobre la estrategia de la firma que se basa en préstamos de Private Equity.

Castro comentó que la firma se basa en préstamos más pequeños que los que hacen los principales actores del mercado.

Además, justificó que su estrategia no ha presentado pérdidas desde su creación.

El evento, celebrado en el hotel Sofitel de Montevideo, donde participaron más de 30 inversores profesionales de la industria uruguaya, también tuvo presentaciones de plataformas como Link Markets, una plataforma de distribución, servicio integral y estructuración y la plataforma Inviu que ofrece tecnología, plataforma y asesoramiento para los advisors.

El objetivo del encuentro fue de enseñar las virtudes de las inversiones de Private Equity y conocer las diferentes alternativas. Por este motivo, al finalizar las presentaciones se ofreció un “one to one” para quienes quisieran hablar con los representantes de cada firma.

Un estudio de gran envergadura es el que ha estado llevando a cabo el economista Luigi Zingales en la industria financiera chilena, incluyendo a la industria de fondos mutuos. El profesor de la Booth School of Business de la Universidad de Chicago destacó los costos relativamente altos de los fondos indexados APV en el país y el problema de la información a inversionistas.

Era a finales de noviembre de 2020 cuando el Ministerio de Hacienda de Chile, entonces encabezado por el economista Ignacio Briones, encargó al economista un estudio con recomendaciones para la competencia en el mercado financiero del país andino. En agosto de 2023, un borrador con la totalidad de los capítulos encapsula la visión del académico sobre distintas ramas de la industria financiera.

El tercer capítulo del borrador al que tuvo acceso Funds Society se enfoca en la industria de fondos, la que Zingales describe como un entorno de 72.000 millones de dólar y “miles de productos diferenciados”. Por lo mismo, para poder establecer comparaciones, el académico se enfocó en vehículos indexados a los mercados de acciones y bonos de Chile que se ofrecen como ahorro previsional voluntario (APV).

Luego de filtrar todos los fondos mutuos de la base de datos de la Comisión para el Mercado Financiero (CMF), el economista delineó un universo de muestra de 9 vehículos APV indexados al mercado accionario local y 12 indexados al mercado de bonos.

“Incluso si el número de compañías que ofrecen productos es limitado, hay un amplio rango de precios. El ratio entre el más caro y el más barato es 3, tanto en los fondos de acciones como los de bonos”, escribió Zingales en el borrador. Eso sí, agregó, esto no es un fenómeno único de Chile.

El tema de los costos

Las cifras presentadas por el profesor de la Universidad de Chicago muestran que las tarifas de los fondos son más caras en Chile, en términos relativos.

Mientras que la tarifa promedio de los fondos indexados al S&P 500 en Estados Unidos promedian 69 puntos base entre 1994 y 2017, con un rango intercuartil entre 20 y 115 puntos base, las tarifas de todos los fondos indexados chilenos están sobre el septuagésimo percentil de las comisiones cobradas por los vehículos de EE.UU.

Respecto a Europa, Zingales contrastó las cuotas de los fondos chilenos, de 2,5%, con las de 15 países de la región, superándolas por amplio margen. “Chile se ve sustancialmente más costoso que todos los países europeos reportados, incluso es el doble de caro que el país europeo más costoso”, escribió el economista, refiriéndose a Liechtenstein.

El análisis no encontró evidencia de una excesiva concentración de la industria o un aumento en las barreras de entrada y arrojó que “la competencia por precios parece estar logrando mantener el mercado bajo control”.

Las cifras desagregadas de la estructura de costos –incluyendo gastos por administración y el costo de ventas y distribución–, eso sí, muestran un amplio rango: entre 20 y 160 puntos base. “La gran fuente de variación, sin embargo, viene de los costos de distribución. Los costos administrativos están entre 20 y 70 puntos base, con casi la mitad de la muestra reportando 30 puntos base para abajo”, indicó Zingales. En contraste, agregó, “los costos de distribución oscilan entre 0 y 130 puntos base”.

El tema de la información

Aunque no hay problemas de concentración excesiva o barreras de entradas desproporcionales, el profesor de la Universidad de Chicago identificó que hay “sesgos conductuales que impiden que la competencia de precio funcione eficientemente”.

La información sobre los costos es un tema especialmente relevante, indicó. “La investigación muestra que uno de los principales problemas es la falta de prominencia del costo para los inversionistas”, señaló.

En esa línea, Zingales señaló que el desempeño pasado de los fondos –“incluso cuando no predicen el desempeño futuro”, recordó– y otras consideraciones, como las habilidades de la fuerza de venta, “juegan un rol mucho más grande” que las tarifas en determinar la inversión. “Como resultado, los fondos compiten en otras dimensiones, lo que lleva a un costo excesivo para los ahorrantes”, explicó.

Eso sí, el economista ve espacio para el actuar del gobierno. En su análisis, indicó que los primeros años de la industria de AFP demuestran que el gobierno de Chile está dispuesto a intervenir para reducir “los aspectos derrochadores de la competencia”. El Estado, comentó, podría intervenir en el mercado de APV para reducir este costo excesivo, aunque aseguró que “no creemos que una sola medida sola pueda arreglar el problema”.

Dentro de la combinación de iniciativas que propuso el académico están combatir la ofuscación en los cobros; un “empujón positivo”, para que la gente sopese las tarifas en términos de más o menos costoso; facilitar la movilidad, a través de cuentas móviles, por ejemplo; y promover la competencia en la industria.