HANetf, plataforma independiente de ETFs y ETCs UCITS en Europa y proveedor de ETPs de activos digitales, y Tidal Financial Group, plataforma de inversión y tecnología de ETFs con sede en EE.UU., han cerrado un nuevo acuerdo en virtud del cual HANetf ampliará su conjunto de servicios para incluir la amplia base de clientes de Tidal, permitiéndoles acceder a sus ETFs UCITS, ETNs y ETCs. A su vez, Tidal ofrecerá a los clientes y a la red de HANetf la oportunidad de aventurarse en el mercado estadounidense con ETFs de las leyes 40 y 33, sentando las bases para un enfoque integrado y sin fisuras de ambos mercados.

Según explican, gracias a esta asociación, ambas empresas podrán ofrecer a sus clientes opciones flexibles para acceder a ambos mercados, el europeo y el estadounidense, con independencia de su presencia global. “De este modo, se tiende un puente entre los mercados de ETP europeos y estadounidenses para los gestores de activos mundiales que deseen lanzar fondos”, aseguran.

Los mercados de ETFs estadounidense y europeo son los dos mayores del mundo, y la colaboración entre HANetf y Tidal permitirá a sus clientes acceder a ambos mercados sin compromiso. Ambas vehículos de inversión son también populares en otras zonas geográficas, como América Latina y Asia.

«Estamos muy orgullosos de anunciar nuestro acuerdo de colaboración con Tidal para ofrecer a nuestros clientes la posibilidad de operar con ETFs estadounidenses de marca blanca. Desde el lanzamiento de HANetf hace cinco años, hemos recibido múltiples peticiones de clientes de todo el mundo para poder ofrecer tanto OICVM como ETF estadounidenses. Trabajar con Tidal une al principal proveedor de marca blanca de EE.UU. y al primer y principal proveedor de marca blanca de Europa. Los clientes podrán complementar su oferta de ETF UCITS con ETFs de la Ley 40 o, si no han entrado en el mercado de ETF, podrán ofrecer ambos envoltorios para permitir el lanzamiento simultáneo en los dos principales mercados de ETF del mundo de una sola vez”, ha señalado Hector McNeil, cofundador y codirector general de HANet.

Por su parte, Mike Venuto, cofundador y CIO de Tidal Financial Group, ha añadido: «Estamos encantados de ampliar nuestra relación con HANetf. En los últimos años, hemos participado en el crecimiento de los ETFs europeos como subasesores de los clientes de HAN. Con esta asociación, ahora podemos conectar a nuestros clientes con sede en EE.UU. con nuestros homólogos en Europa. Recientemente, ETF Express reconoció a Tidal como la Mejor Plataforma de Marca Blanca de EE.UU. debido a nuestra completa oferta de servicios. A través de esta asociación, nuestros clientes podrán reutilizar las innovaciones, ideas y contenidos que producimos con ellos aquí para acceder también al mercado europeo de ETFs UCITS».

Saxo, la fintech especializada en negociación e inversión de múltiples activos, ha anunciado el lanzamiento de su oferta de fondos para el Reino Unido. Según ha explicado la plataforma, a partir de ahora los inversores minoristas podrán negociar todo el espectro de inversiones, desde instrumentos a corto plazo, como opciones, hasta fondos.

En este sentido, la plataforma de Saxo ofrece más de 6.000 fondos globales populares de las principales gestoras de fondos, como Baillie Gifford, BlackRock, Fidelity, Fundsmith, J.P Morgan y Vanguard. En concreto, ofrece más de 500 fondos de renta variable, 2.000 de renta fija, 730 multiactivos y 160 alternativos que ofrecen exposición a una amplia gama de sectores, desde biotecnología, consumo básico, inmobiliario, energía, oro, minería, sanidad, recursos industriales y naturales hasta tecnología, telecomunicaciones y servicios públicos.

Según defienden desde la plataforma, su oferta es muy competitiva, ya que “permite a los usuarios comprar fondos sin comisiones, sin gastos de plataforma y con unos gastos anuales de custodia de sólo el 0,4% anual (cuentas clásicas), el 0,2% anual (cuentas platino) o el 0,1% (cuentas VIP).

“Los fondos son la base de las carteras de muchos clientes. Con esta nueva oferta, los clientes pueden consolidar sin problemas toda su cartera de inversiones, incluyendo ISAs y SIPPs, convirtiendo la plataforma de Saxo en un destino integral para muchas de sus necesidades de inversión y negociación”, destacan desde la compañía.

Por su parte, Charlie White-Thomson, CEO de Saxo, ha declarado: “El lanzamiento de la oferta de fondos de Saxo coincide con un periodo de significativa volatilidad en los mercados y tensión geopolítica.Siempre he apoyado la gestión activa, incluidos los fondos de inversión, como parte importante de cualquier cartera bien diversificada. Nos encontramos en un nuevo paradigma para los mercados tras el fuerte estímulo de unos tipos de interés por los suelos y el consiguiente mayor rendimiento de los precios. En un mundo en el que no podemos confiar en este estímulo a escala industrial de los bancos centrales, deberíamos recurrir a algunos de los mejores cerebros del mundo de la gestión de activos, a través de los fondos, para que nos asistan e impulsen el rendimiento y nos ayuden a navegar por estos volátiles mercados financieros”.

La gestión de carteras enfrenta una serie de desafíos complejos que requieren la atención constante de los profesionales del sector. En el Primer Informe del Sector de la Securitización de Activos, elaborado por FlexFunds, se destacan los diez principales retos que enfrentan los gestores de carteras, al momento de la captación de capital y/o clientes.

Captación de capital y clientes: un campo de batalla competitivo

El endurecimiento de las regulaciones, que puede elevar los costos y establecer barreras para los nuevos inversores, es una de las primeras complicaciones con las que se topan los gestores de portafolios. La intensa competencia por atraer clientes y capital se suma a este desafío, especialmente cuando la diferenciación entre productos financieros es mínima.

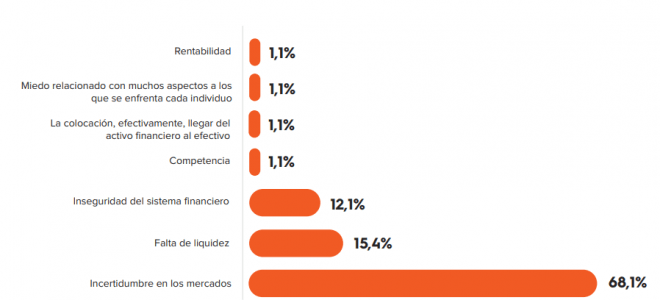

La falta de comprensión por parte de inversores y clientes sobre las estrategias de inversión y productos financieros puede generar miedo e indecisión, especialmente en entornos de baja rentabilidad o falta de liquidez. Sin embargo, la incertidumbre en los mercados, derivada de la volatilidad o factores estructurales, se destaca como el factor más problemático para la captación.

El informe realizado por FlexFunds, es un estudio de las principales tendencias en gestión de activos, que contó con la participación de más de 80 compañías de 15 países en LATAM, Estados Unidos, y Europa. Este reporte revela que el 68,1% de los participantes considera que la incertidumbre es el mayor desafío, seguido por la falta de liquidez (15,4%) y la inseguridad en el sistema financiero (12,1%). Estos factores acumulan el 95,6% de las respuestas.

La volatilidad de los mercados mina la confianza de los inversores y aumenta la aversión al riesgo, retardando las decisiones de inversión. La superación de estos desafíos requiere tácticas que aborden la incertidumbre y mejoren la comprensión de los clientes sobre las estrategias de inversión.

Dificultades en la administración de carteras de clientes

De acuerdo con el I Informe del Sector, la gestión de carteras de inversión enfrenta una serie de desafíos complejos, destacando los 10 primeros:

Tolerancia al riesgo del cliente: cada cliente tiene una tolerancia al riesgo diferente, lo que requiere un equilibrio cuidadoso en la construcción de la cartera.

Volatilidad del mercado: los mercados financieros son intrínsecamente volátiles, requiriendo ajustes frecuentes para mantener el equilibrio de la cartera.

Cambios en las condiciones económicas: las condiciones económicas y del mercado impactan en la rentabilidad de los activos, exigiendo adaptabilidad en la estrategia de inversión.

Diversificación adecuada: lograr una diversificación óptima puede ser un desafío, que requiere análisis en profundidad y conocimientos especializados.

Selección de activos y gestión activa: identificar activos y estrategias sólidas y gestionar la cartera de manera activa implica supervisión constante y toma de decisiones informada.

Costos y comisiones: Equilibrar costos con la calidad de los servicios y resultados es esencial para mantener el rendimiento neto del cliente.

Comunicación efectiva: la comunicación clara y efectiva es crucial para entender las necesidades cambiantes del cliente y asegurar la confianza a lo largo del tiempo.

Cumplimiento y regulación: mantenerse actualizado con regulaciones y estándares éticos es esencial para los administradores de activos.

Gestión emocional del cliente: manejar las emociones del cliente durante periodos de volatilidad es crucial para evitar decisiones impulsivas.

Rendimiento relativo y expectativas: gestionar las expectativas del cliente y explicar los resultados relativos es vital para mantener la confianza.

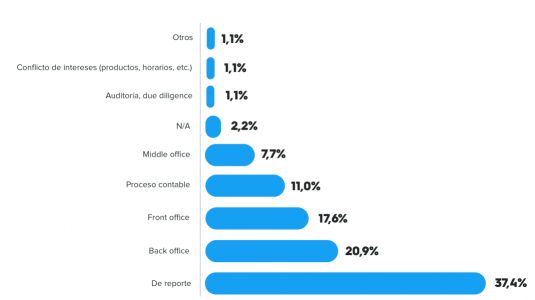

Cuando se les pregunta a los profesionales del sector de más de 15 países cuáles son las principales dificultades que tienen en la administración de la cartera de clientes, los encuestados identificaron el reporte (37,4%), back office (20,9%), front-office (17,6%), el proceso contable (11%), y middle-office (7,7%) como las principales dificultades en la gestión de la cartera.

Sumérjase en el análisis detallado de las dificultades en la administración de carteras. Desde la tolerancia al riesgo hasta la gestión emocional del cliente, el Primer Informe del Sector de la Securitización de Activos de FlexFunds revela las complejidades que los gestores de portafolio enfrentan diariamente. Descubra cómo líderes del sector abordan la volatilidad del mercado, la diversificación adecuada y los desafíos regulatorios.

Descargue el informe completo para desvelar estrategias innovadoras, soluciones prácticas y perspectivas exclusivas sobre la gestión de carteras en el competitivo mundo financiero para este 2024. ¿Seguirá siendo relevante el modelo 60/40?, ¿Qué vehículos de inversión colectiva serán más utilizados?, ¿Cuál es la evolución esperada para los ETFs?,¿Qué factores valorar a la hora de construir una cartera?, entre otros.

Foto cedidaCarlos Hardenberg, socio fundador de Mobius Capital Partners y co gestor.

Desde la creación de Mobius Capital Partners en 2018, el panorama de los mercados emergentes ha experimentado una notable transformación. Una evolución que también ha vivido la propia firma de inversión que ahora, tras anunciar la marcha de Mark Mobius, da un paso más sin perder su esencia. Sobre ambas cosas ha hablado Carlos Hardenberg, socio fundador de la firma y co gestor, en su última entrevista.

¿Qué legado deja Mark Mobius en la firma?

He colaborado con Mark durante casi 25 años, y su experiencia en mercados emergentes es inestimable. Considerado a menudo como un pionero en esta clase de activos, la previsión de Mark ha desempeñado un papel fundamental en la configuración de la trayectoria de nuestra empresa. A lo largo de los últimos cinco años, su red mundial y su gran perspicacia han sido fundamentales para el éxito de Mobius Capital Partners.

Tras su salida, ¿qué planes tienen para la firma de inversión?

Con la marcha de Mark Mobius, vemos una oportunidad para posicionar la empresa de cara al futuro. Mi plan incluye la promoción de empleados seleccionados a puestos de socios. Esto es un reflejo de sus contribuciones y rendimiento, alineando los intereses del equipo más estrechamente con los de nuestros inversores. Seguimos centrándonos en la estrategia única que, a lo largo de los años, ha demostrado su potencial para ofrecer rendimientos sostenibles a largo plazo en los mercados emergentes. Actualmente, esta estrategia es accesible a través de dos vehículos: un fondo cerrado que cotiza en Londres y una sicav abierta.Contamos con una dirección sólida y un banco de analistas de gran talento. Los fondos serán gestionados por el mismo equipo que en los últimos años. Además, estamos estudiando la creación de un fondo privado que responda al interés que la estrategia ha despertado entre los inversores estadounidenses.

Desde que lanzaron esta firma hasta ahora, ¿cómo ha cambiado la inversión en los mercados emergentes?

En el breve lapso de cinco años, nuestra firma ha sorteado desafíos sin precedentes, como una pandemia mundial, una guerra en Europa, el aumento de las tensiones geopolíticas, una sacudida de los precios de las materias primas, el aumento del proteccionismo, una tendencia a la desglobalización, una espiral de inflación y un rápido endurecimiento de la política monetaria por parte de la Reserva Federal de Estados Unidos. Estos acontecimientos han tenido un profundo impacto en los patrones de consumo, el comportamiento de los consumidores, las rutas comerciales, las cadenas de suministro, los ciclos de los productos y, por supuesto, en las empresas y los inversores. A lo largo de estos cambios dinámicos, revisamos constantemente los argumentos comerciales de cada cartera para reafirmar nuestra convicción o reposicionarnos estratégicamente cuando nuestra tesis de inversión evolucionaba a favor de empresas con mayor potencial alcista. Es importante señalar que estos acontecimientos no modificaron nuestro planteamiento de inversión: invertimos a largo plazo. A pesar de los retos, los comentarios de nuestra cartera de empresas altamente innovadoras y de gran calidad alimentan nuestrooptimismo para 2024 y más allá. A medida que el gasto empresarial y de consumo muestre signos de mejora en 2024, las empresas de nuestra cartera están preparadas para beneficiarse de esta recuperación.

¿Han observado también un cambio en el interés y la percepción de los inversores en estos mercados?

Sí, los acontecimientos mencionados anteriormente han provocado un entorno sin riesgo, en el que los inversores han vendido activos de mayor riesgo, incluidos los mercados emergentes, y se han refugiado en activos seguros. Esto ha hecho que la renta variable de los mercados emergentes cotice con descuentos sin precedentes en comparación con sus homólogos de los mercados desarrollados, especialmente con respecto a EE.UU. Esto supone una gran oportunidad para los inversores. Esta es una gran oportunidad para los inversores y ya hemos visto un cambio de interés en esta clase de activos.

¿Cuál es su enfoque a la hora de invertir en mercados emergentes?

Nuestro enfoque de la inversión en mercados emergentes se basa en una serie de criterios. Buscamos empresas con pocos activos, muy innovadoras, de alta calidad, con sólidos fosos, flujos de caja positivos y un endeudamiento mínimo, por citar sólo algunos factores que intervienen en nuestra selección de valores. Con el tiempo, hemos desarrollado una preferencia por empresas más pequeñas, poco investigadas y por descubrir en los mercados emergentes, especialmente en los sectores de tecnología, sanidad y consumo. Consideramos que a menudo existen ineficiencias significativas en este espacio, lo que crea oportunidades que se alinean con nuestra filosofía de inversión y nos ayudan a encontrar perspectivas de inversión atractivas que pueden ofrecer rendimientos sostenibles a largo plazo.

Oportunidades de inversión

En el actual clima de volatilidad, incertidumbres geopolíticas y cambio de paradigma en las políticas de los bancos centrales, ¿qué aporta la exposición a los mercados emergentes a las carteras de los inversores?

Los inversores con visión de futuro se centran en las tendencias futuras más que en las condiciones actuales. Con la inflación en una trayectoria descendente, los tipos de interés en la misma línea, el dólar debilitándose y la economía mundial preparada para una reversión a la media, los mercados emergentes presentan una propuesta atractiva. La previsión de que el crecimiento de los mercados emergentes supere al de los desarrollados, unida a los avances en innovación tecnológica, como la inteligencia artificial, la conducción autónoma y el Internet de las cosas, sitúa a estos mercados como semilleros de productos altamente innovadores. Además, las bajas valoraciones actuales de los mercados emergentes añaden otra capa de atractivo. Como inversor a largo plazo, las estrellas parecen alinearse favorablemente para los mercados emergentes.

Y estas oportunidades de inversión, ¿creen que seguirán estando en México y Brasil?

El tipo de empresas que hemos identificado y las oportunidades que vemos nos hacen estar especialmente entusiasmados con Brasil. De hecho, estamos explorando activamente oportunidades para aumentar aún más nuestra exposición al mercado brasileño. Nuestro enfoque estratégico en empresas ligeras en activos, innovadoras y de calidad guía nuestras decisiones de inversión y, en este contexto, Brasil destaca actualmente como un mercado atractivo y prometedor para nosotros. Al mismo tiempo, como la inflación y los tipos de interés están bajando, el consumo está destinado a recuperarse.

¿Cómo afecta la situación en China a las perspectivas de estos países?

China es uno de sus socios comerciales más importantes, por lo que una recuperación lenta en China tendrá obviamente un impacto en el país. Sin embargo, no debemos olvidar que el FMI todavía prevé que China crezca un 4,6% y un 5,4% en 2023 y 2024 respectivamente, y de hecho la previsión se ha mejorado recientemente.

¿Qué pasa con otros grandes mercados como India, del que siempre oímos hablar hoy como una gran oportunidad? ¿Siguen siéndolo?

Actualmente somos muy optimistas con respecto a la India y hemos dedicado mucho tiempo a trabajar sobre el terreno en el país. India ha sido una asignación crucial para el Mobius Emerging Markets Fund desde su creación, y las participaciones indias han contribuido en torno al 40% a la rentabilidad bruta desde entonces. Esta notable contribución se atribuye principalmente a nuestra meticulosa selección de valores. Nuestra reciente visita a la India ha reafirmado nuestra visión alcista de la región. Además, nos animan especialmente las políticas favorables a las empresas y de apoyo aplicadas por el Gobierno indio. Creemos que los seleccionadores de valores diligentes pueden descubrir oportunidades atractivas en el mercado indio, y mantenemos nuestro compromiso de aprovechar estas perspectivas en beneficio de nuestros inversores.

A la hora de pensar en los mercados emergentes europeos, ¿los riesgos geopolíticos son demasiado elevados en estos momentos?

No invertimos en Europa del Este debido a la selección de valores más que a la evolución macroeconómica. Simplemente encontramos empresas más interesantes en otras regiones, especialmente en Asia.

¿Cuáles son sus perspectivas para 2024 para los mercados emergentes y cuáles serán sus principales retos?

Sin duda, a medida que nos adentramos en el nuevo año persisten algunos retos, como la lenta recuperación de China, el conflicto en Oriente Medio, la guerra en Ucrania y las precarias relaciones entre China y Estados Unidos, por citar sólo algunos. Creo que, en tiempos de volatilidad, cuando las clases de activos pueden caer en desgracia en cuestión de semanas, es importante dejar a un lado el ruido y centrarse en los fundamentos y el potencial a largo plazo de nuestra cartera de calidad. El factor más importante en nuestro proceso de toma de decisiones es la información que obtenemos de las propias empresas. Y lo que hemos oído en nuestras interacciones periódicas con los equipos directivos ha reforzado nuestra convicción y nos ha dado una perspectiva positiva para los ejercicios 24 y 25.

Foto cedidaDan Robinson, responsable de Alternative Credit para EMEA en DWS.

DWS ha anunciado el nombramiento de Dan Robinson como responsable de Alternative Credit para EMEA, en un firme compromiso por acelerar su presencia en el crédito privado. Este nombramiento se produce mientras DWS lleva a cabo una iniciativa estratégica para hacer crecer su franquicia de Alternativos de 114.000 millones de euros.

A raíz de este nombramiento, Paul Kelly, Global Head of Alternatives de DWS, ha declarado: “Dan es un veterano del sector con más de 23 años de experiencia en crédito en influyentes firmas de inversión, donde ha liderado estrategias integradas dirigidas a acelerar el crecimiento de las plataformas de crédito alternativo. Dan es un nombramiento clave para DWS, ya que seguimos desarrollando nuestra oferta de crédito privado y aprovechando plenamente el potencial de crecimiento de nuestro negocio global de Alternativas”.

Por su parte, Dan Robinson, responsable de Alternative Credit para EMEA en DWS, ha añadido: “Me complace unirme a DWS para dirigir su negocio de crédito alternativo en EMEA. Es evidente que el mercado de deuda privada está impulsado por una demanda y unas oportunidades significativas, y DWS cuenta con la herencia de inversión alternativa y la base sólida para cumplir sus ambiciones estratégicas de crecimiento en este sector. Estoy impaciente por trabajar con el profundo talento de DWS para conseguir ser el líder de este sector”.

Hasta ahora, Dan era Managing Partner de Capital Asset Solutions en Man Group, responsable de crédito multiactivo en los canales de seguros, institucional y minorista, así como de la estrategia de crecimiento de reaseguros offshore liderada por capital privado. También ocupó el cargo de Director Global de CLOs y Préstamos, responsable del desarrollo del negocio de crédito estructurado y préstamos apalancados de Man.

Antes de incorporarse a Man Group, fue director de Inversiones (Europa) de CIFC Asset Management, responsable de la actividad de inversión de la empresa en la región. También fue gestor principal de cartera y presidió el comité de asignación de activos de su Global Multi-Asset Credit Fund.

Anteriormente, fue director de Crédito Líquido (Europa) para Apollo Global Management, responsable de todas las actividades de inversión en la región a través de préstamos apalancados, bonos de alto rendimiento y estrategias CLO. Entre 2003 y 2015, fue director general en Oaktree Capital, responsable de la inversión en préstamos apalancados y de alto rendimiento, así como de establecer el negocio de CLO de Oaktree en 2014.

Comenzó su carrera en KPMG Corporate Restructuring, donde obtuvo el título de ACA. Tiene un máster (con honores) por la Universidad de Edimburgo. Con sede en Londres, Dan reportará directamente a Paul Kelly, Global Head of Alternatives de DWS.

DWS lleva más de 25 años gestionando carteras de crédito corporativo, con más de 100.000 millones de euros en carteras dedicadas a grado de inversión, híbridos, alto rendimiento y préstamos directos. Según indican desde DWS, su objetivo es crear carteras diversificadas que ofrezcan a los inversores, entre los que se encuentran gobiernos, empresas, compañías de seguros, fondos de dotación, planes de jubilación y clientes privados de todo el mundo, una rentabilidad atractiva ajustada al riesgo y centrada en la preservación del capital.

Nos encontramos atravesando el proceso de transferencia patrimonial más grande de la historia, ya que la generación que más riqueza ha generado, los Baby Boomers (1946-1964) comienza a delegar en sus herederos la gestión del patrimonio. Los nuevos responsables de las decisiones de inversión serán los pertenecientes a la Generación X (1965-1981) y los Millenials (1981-1996). Este es un proceso que ya ha comenzado y que continuará profundizándose a en los próximos años.

Este cambio generacional requiere de una actualización de los servicios tal cual los conocemos. Hemos visto en los últimos años como han surgido elementos disruptivos en varios sectores como ser el de transporte, telecomunicaciones y el comercio online, entre otros. Los servicios financieros si bien han tenido cierta actualización, no han tenido (por el momento), elementos masivamente disruptivos.

En este sentido, un elemento que puede ser disruptivo de la forma que entendemos actualmente los servicios financieros es el Blockchain. Para explicarlo de manera simple, Blockchain (o cadena de bloques) es una base de datos descentralizada y distribuida digitalmente. Como nadie tiene el control centralizado, esta base de datos es inmutable, redundante y disponible 24/7.

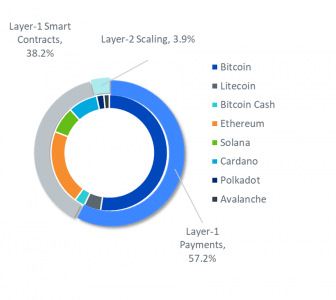

El Blockchain se encuentra en la intersección de varias megatendencias que se encuentran en proceso. Bitcoin fue la primera aplicacióndel Blockchain, pero el ecosistema ha evolucionado por fuera del ámbito de los pagos y existen varias megatendencias que está avanzando rápidamente en la adopción del Blockchain.

Actualmente, las criptomonedas alcanzan los1.3 trillones de dólares de capitalización de mercado, sin participación alguna a nivel institucional. Este dato es muy relevante, porque probablemente comience a cambiar en el corto plazo.

Por otro lado, si bien la irrupción de las criptomonedas puede parecer algo muy moderno debido a que Bictoin comenzó en 2008, es una idea que la teoría económica planteó hace muchos años. En 1976, el economista Friedrich Hayek, uno de los exponentes más relevantes de la Escuela Austríaca de Economía, en su libro “La desnacionalización de la moneda”, planteó como una evolución del sistema actual el establecimiento de monedas privadas en competencia. Es decir,32 años antes del nacimiento de Bitcoin, la academia desarrollaba teoría al respecto.

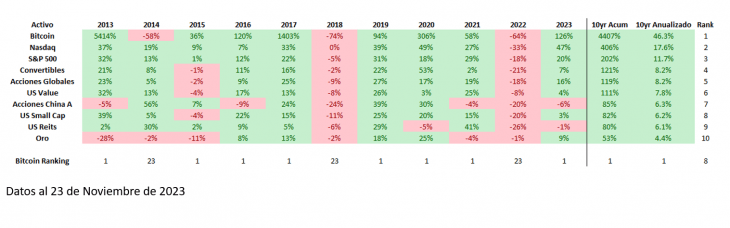

Ahora, en la práctica, vemos cómo Bitcoin no solamente se ha establecido como una moneda privada, sino que además si lo comparamos en términos de performance, ha sido elmejor activo en los últimos 10 años, casi triplicando el retorno obtenido por el segundo mejor (el índice Nasdaq).

A su vez, en8 de los últimos 11 años calendario (contando 2023), fue el activo con mejor retorno del año. También es cierto que los 3 años restantes fue el activo con peor performance.

A pesar de esta destacada performance, las criptomonedas solamente representan el 1% de los activos totales. Las razones de esto son variadas, pero se pueden destacar 3 como las más relevantes:

La velocidad a la que surgen y desaparecen nuevos proyectos de activos digitales.

La curva de aprendizaje que implica la complejidad de los procesos de inversión en activos digitales.

Los eventos de seguridad en exchanges y el riesgo regulatorio.

En base a este contexto, desde Compass entendemos la necesidad de brindar una solución de inversión en activos digitales desde las plataformas tradicionales de banca privada y con las formalidades a la que estas están acostumbradas.

El1° de diciembre estaremos lanzando CG Digital Currencies. Se trata de una estrategia que busca ser un punto de acceso a este mercado. Administrada por Compass, se implementará una estrategia diseñada por el equipo de activos digitales de WisdomTree, uno de nuestros socios estratégicos.

CG Digital Currencies Model Portfolio:

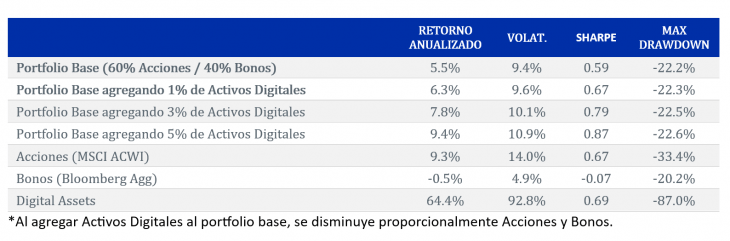

La inclusión de activos digitales en un portafolio de activos tradicionales tiene efectos muy atractivos en términos de potencial de retornoy des-correlación. Sin embargo, la altísima volatilidad del activo hace que se deba ser muy cauteloso a la hora de determinar el tamaño y el tipo de exposición a tomar.

Pequeñas asignaciones en activos digitales mejoran el perfil riesgo/retorno:

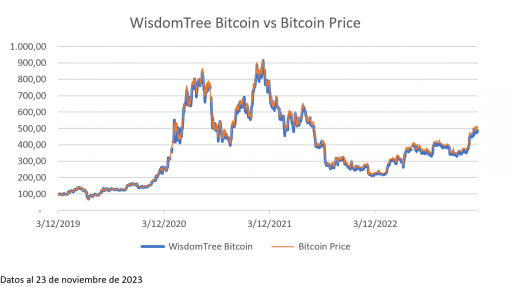

WisdomTree, una firma con raíces académicas, comenzó en 2006 a administrar ETFs con un enfoque “Modern Alpha”. El objetivo era combinar los aspectos positivos de la gestión pasiva y activa, brindando a los inversores soluciones de inversión auto indexadas, basadas en fundamentos transparentes y eficientes en costos. En estos 17 años, ha logrado establecerse como una empresa de referencia en este sector, administrando actualmente 97 billones de dólares.

En 2019, WisdomTree comenzó el proceso de creación de productos sobre activos digitales y ha ido evolucionando hasta contar hoy con un equipo con más de 30 personas ligadas al desarrollo de diferentes áreas relacionadas a este tipo de activo. Actualmente la firma gestiona más de 330 millones de dólares en productos sobre activos digitales, tanto trackers como canastas de monedas. Los mismos están diseñados con estándares institucionales con respecto a la custodia de las criptomonedas:

Cold Storage: Resguardo de las llaves privadas de acceso a las criptomonedas fuera de línea y encriptadas, minimizando el riesgo de robo.

Redundancias: Para asegurar el acceso constante, utilizando redundancias geográficas, humanas y de dispositivos.

Proceso Robusto de Aprobación de Operaciones: Para aprobar una transacción en el Blockchain se requiere intervención fuera de línea, a través de un proceso que incluye varios niveles.

Una vez garantizada la seguridad de las criptomonedas, el diseño de los productos de WisdomTree maximiza la eficiencia a la hora de replicar la evolución del activo subyacente. Esto contrasta con respecto a otras opciones de acceso a este mercado, como ser fondos cerrados u otros basados en exposición sintética que no siguen de manera eficiente la evolución del subyacente.

En 2022, WisdomTree dio un paso más hacia la incorporación del Blockchain, creando una billetera digital propia para inversores de Estados Unidos. Esta evolución de capacidades en activos digitales demuestra la convicción de la firma sobre la importancia de esta nueva tecnología en los servicios financieros.

Uno de los objetivos de Compass es ser un puente de inversiones desde y hacia Latinoamérica, y a través de WisdomTree podemos brindar una puerta de acceso al tesoro «escondido»: el activo con mejor performance de los últimos 10 años que solamente el 1% de los inversores utiliza.

Tribuna de opinión de Renzo Nuzzachi, CFA, Head de Intermediarios Latam de Compass.

Los futuros del S&P 500 y del NASDAQ 100 han registrado descensos, indicando un comienzo modestamente más bajo para el mercado en efectivo. A pesar de cuatro semanas consecutivas de ganancias, se percibe una sensación generalizada de que el mercado podría entrar en un período de consolidación, asegura el informe de perspectivas de mercado de Raymond James compartido en LinkedIn.

Esta tendencia se produce tras un período de ganancias sostenidas desde finales de octubre, lo que ha fomentado una expectativa de una posible consolidación del mercado.

Sin embargo, la resistencia a los esfuerzos de venta y las ganancias adicionales continúan generando un impulso estacional y un temor a perderse futuras ganancias, brindando así soporte adicional al mercado.

Atención en ventas minoristas y desarrollos globales

El flujo de noticias corporativas después del fin de semana ha sido limitado, pero se espera que esto cambie a medida que avance la semana. Por ahora, la atención se centra en la actividad de ventas minoristas durante el Black Friday, Small Business Saturday y ahora Cyber Monday.

Adicionalmente, se reportaron otros desarrollos significativos a nivel global, incluyendo la liberación de prisioneros entre Israel y Hamas, y una caída del 7.8% en las ganancias industriales de China hasta octubre.

Perspectiva de los Futuros de los Índices de EE.UU.

Los futuros del S&P 500, el Dow Jones Industrial Average y el NASDAQ 100 presentaron descensos, lo que se refleja en un inicio de jornada con tendencias bajistas en estos índices. Estos movimientos en los futuros se consideran indicativos de la apertura del mercado en efectivo.

Por otro lado, los índices de Europa y Asia también mostraron movimientos variados, con la mayoría en terreno negativo. Se destacan las caídas en los índices DAX, FTSE y el Composite de Shanghai. Estos movimientos reflejan la interconexión y la reacción de los mercados globales a las dinámicas económicas y políticas actuales.

La economía global va a entrar en desaceleración el próximo año. Creo que en eso coincidimos todos los analistas, en lo que diferimos es en la magnitud de la caída. La mayoría se inclina por un “soft landing” y me aparto de dicha posición, pues creo que muchos indicadores muestran que la economía va peor de lo que se piensa: los impagos de tarjetas de crédito y préstamos de vehículos, entre otros, vienen creciendo; las ventas, tanto minoristas como mayoristas vienen estancadas desde hace meses; los ahorros familiares están en mínimos históricos; las quiebras corporativas, si bien porcentualmente no llegan a los niveles de otros momentos, sí muestran una pendiente mucho más pronunciada; por citar solo algunos de los datos que me llaman la atención. Sin contar con que, el empleo, la gran variable de mostrar de los más optimistas sobre la economía, está sustentado por dos sectores, que no deben aguantar muchos meses más produciendo cifras positivas.

Así, lo que debería suceder durante el año 2024 es una reducción de tasas de interés, como todos lo suponemos y anticipamos. Y esto llevará a una valorización de los bonos. Ahí creo que todos coincidimos. ¿Pero, qué tipo de bonos serán los más beneficiados durante este ciclo? Para mi gusto particular, los grandes ganadores serán dos tipos de bonos en específico:

Bonos corporativos de empresas de sólidos indicadores financieros. La lógica detrás de esto implica que muchas empresas entraron con altos niveles de liquidez a este ciclo, producto de los beneficios acumulados que tuvieron durante años, y que ese efectivo, que tuvieron “parqueado” al cero durante años, de un momento a otro rentó casi el 5%.

Recordemos que las empresas del S&P 500 tienen dentro de sus balances casi el 12% del total de sus activos en efectivo, que implica que un activo altamente improductivo en años recientes, está generando mayores ingresos que deben brindar estabilidad y confianza al inversionista sobre la capacidad corporativa de responder por la deuda.

En vista de que procesos que en el pasado demandaron alto efectivo como los de M&A y las recompras accionarias están en puntos bajos, y que el CAPEX va a ser muy poco dinámico durante el próximo año; todo indicaría que muchas compañías entran a un año cargadas de liquidez, llamando la atención de inversionistas en general sobre sus activos (en este artículo estamos hablando de deuda, sin embargo este racional aplica también para acciones, entre las cuales las compañías con salud financiera y pagos de dividendos, serán las grandes beneficiadas).

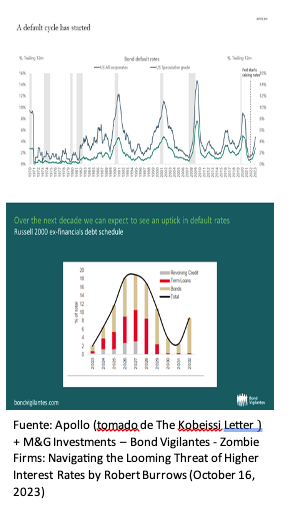

Esta tesis de inversión se potencia con el hecho de que, según algunos analistas, vamos a entrar en un nuevo ciclo de bancarrotas corporativas, y de que hasta ahora parece que estamos en las etapas iniciales (la cual puede alcanzar su pico solo hasta dentro de unos 4 o 5 años); con mucha mayor razón los inversionistas van a privilegiar la solidez y la calidad, sobre el yield puro y duro (ver gráfica de expectativas de bancarrotas)

Los otros grandes beneficiados de lo que se anticipa en los mercados, serán los bonos de la parte media de la curva. Si bien muchos inversionistas han optado por alargar duración —y ahí es a donde han llegado los grandes flujos de inversión recientemente—, la gran oportunidad de esa estrategia parece ya haber pasado (el que la anticipó y empezó a alargar duración un par de meses atrás, ya está bien posicionado, alguien que en este momento tome la estrategia, va a tener réditos menores) y ahora viene el momento de la parte media.

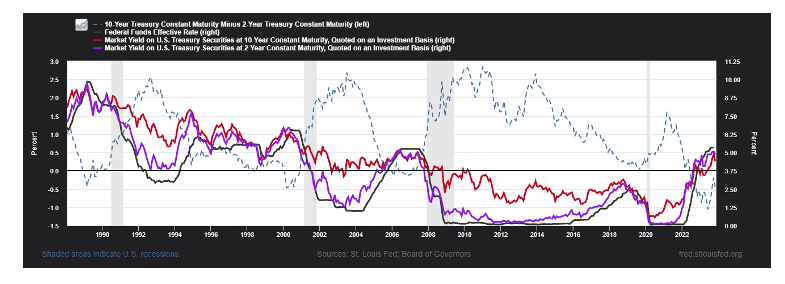

Miremos la gráfica anexa (parece compleja, pero en realidad es sencilla): la línea punteada es la tasa de T10 yr menos T 2 yr (que como sabemos, está invertida); la línea verde oscura (casi negra) es la tasa de la FED; y las líneas roja y púrpura son T 10 yr y T 2 yr respectivamente. Es claro que para que la línea punteada esté invertida, la tasa del Tesoro de 2 años debe estar por arriba del Tesoro de 10 años, lo que explica que la línea púrpura esté por arriba de la línea roja, y lo que llama la atención es que es el período de la época moderna donde la diferencia entre las dos ha sido más alta).

Recientemente, y a pesar de que grandes tenedores de deuda estadounidense han vendido Tesoros a manos llenas, hemos observado una reducción en la tasa de los Tesoros de 10 años; más no así en la parte menos a 5 años. Para que la línea punteada vuelva a niveles positivos (como va a suceder tarde o temprano), debe pasar una de dos cosas (o una combinación de ambas):

Que las tasas de los Tesoros de 2 a 5 años bajen, a la vez que las tasas de los Tesoros a 10 años se estabilicen.

Que las tasas de los Tesoros a 10 años suban, a la vez que los Tesoros de 2 a 5 años queden igual.

En vista de que el escenario económico más probable, es una contracción de la economía y una bajada de la tasa de interés de la Fed, y que históricamente los Tesoros de corto y mediano plazo están “más pegados” a la tasa FED que los Tesoros de largo plazo; me inclino a pensar que serán los Tesoros de mediano plazo ( de 2 a 5 años), los que lleven la siguiente parte del rally, y los grandes ganadores de 2024.

Bajo esta expectativa, mi aproximación de sobreponderación por tipo de activo en los portafolios de inversión durante el próximo año (que debe irse posicionando en este cierre de 2023), debe ser la siguiente:

Acciones de compañías de buena calidad, de solidez financiera y que durante el próximo año entreguen liquidez a inversionistas (dividendos serán clave).

Bonos corporativos de compañías de calidad, como describimos anteriormente.

Bonos del Tesoro entre 2 y 5 años.

Aprovechar los precios actuales del dólar para comprar, ya que, como a muchos una caída más fuerte de la economía los tomará por sorpresa y no esperan el efecto “fly to quality”, en el momento en que se confirme ese escenario, los capitales de manera desordenada (como sucede una y otra vez), buscarán activos refugio, incrementando el precio del dólar.

El autor se desempeña en la actualidad como vicepresidente de Inversiones Internacionales de Skandia Colombia. Las opiniones aquí expresadas son responsabilidad del autor a título personal, y no representan necesariamente la visión de Skandia Colombia sobre los temas tratados.

CAF -banco de desarrollo de América Latina y el Caribe- designó a Miguel Ostos como su nuevo representante en Uruguay. El presidente Ejecutivo de CAF, Sergio Díaz-Granados, le deseó “los mayores éxitos en este nuevo reto profesional”.

El nuevo representante posee una sólida formación académica, es licenciado en Economía de la Pontificia Universidad Católica del Perú y cuenta con dos maestrías, una en Economía Política de la Boston University y otra en Administración de empresas de la Universidad ESAN. A esto se suma una trayectoria profesional marcada por más de 25 años de experiencia en negociaciones multilaterales, operaciones, análisis financiero y macroeconómico, y desarrollo económico en organizaciones privadas, públicas e instituciones internacionales.

En su historial laboral se destacan 10 años al frente de la Dirección de Programación Operativa en CAF, la representación de Perú en el Directorio del Banco Mundial y el cargo de asesor Senior del director Ejecutivo para Argentina, Bolivia, Chile, Paraguay, Perú y Uruguay en el Banco Mundial, así como el puesto de asesor Senior del viceministro de Hacienda en el Ministerio de Economía y Finanzas de Perú, entre otros.

El Sr. Ostos asumió el cargo en sustitución de François Borit, quien pasará a desempeñarse como asesor de la Gerencia Regional Sur.

La renta fija ha sido tradicionalmente una de las herramientas preferidas del inversionista peruano de fondos mutuos, pero la coyuntura actual la ha vuelto especialmente apetecida. Esto, según reporta la Asociación de Administradoras de Fondos Mutuos del Perú (FMP), ha dejado una huella en las cifras de la industria, especialmente en lo que respecta a vehículos a plazo fijo y las soluciones de corto plazo.

Los datos de la organización gremial dan cuenta del crecimiento que ha tenido la industria en estos meses. El AUM del sistema llegó a 31.084 millones de soles (8.210 millones de dólares) en octubre, lo que representa un aumento de 1,43% en un mes y de 7,18% en los últimos 12 meses. Medido en dólares, en crecimiento es de 0,28% desde septiembre y de 9,12% desde octubre de 2022.

Las estrategias de deuda tienen una posición dominante en la industria, con un 63,73% de los fondos colectivos, según los datos de la FMP. Esta proporción, explicó Antonio Cevallos, presidente de FMP y gerente general de Fondos SURA, da cuenta de que “el inversionista peruano prefiere la deuda, prefiere tener un ingreso, flujos relativamente estables, de perfil conservador o moderado”.

La popularidad de la renta fija también se refleja en la nueva creación de fondos. La industria del país andino cerró octubre con 213 vehículos, lo que representa una fuerte subida respecto a los 177 que existían 12 meses anteriormente.

“Buena parte de los fondos que se crean este año son fondos que buscan tener un término definido, que buscan aprovechar el buen momento de tasas para que el inversionista pueda capturarlo y beneficiarse de esta coyuntura”, indicó Cevallos.

El ejecutivo destacó especialmente los vehículos estructurados –estrategias que invierten en carteras conservadoras, generalmente de renta fija, con un vencimiento fijo y una rentabilidad estimada– y la deuda de corto plazo, de entre 3 y 9 meses, y de mediano plazo, entre uno y dos años.

Desde BBVA Asset Management, el gerente general Diego Icaza comparte el diagnóstico, destacando que ese el segmento de donde ha provenido “buena parte del crecimiento” en 2023. Este auge se ha visto tanto en la deuda corta local como internacional, aunque el ejecutivo aseguró que las fórmulas en dólares han despertado más interés.

Dinámica de partícipes

Si bien el mercado peruano de fondos mutuos sigue dominado por los clientes individuales o retail, los inversionistas corporativos están mirando de vuelta los fondos locales, según relatan los actores de la industria.

En base a cifras de la Superintendencia del Mercado de Valores (SMV), los líderes de FMP indican que el número de partícipes de la industria se ha mantenido relativamente estable. El sistema registró 341.603 aportantes al cierre de octubre, lo que representa una leve subida interanual de 0,33%. De ese total, un 97% corresponde a personas naturales, mientras que sólo el remanente representa a clientes jurídicos, como empresas manejando su caja.

Sin embargo, este segmento minoritario tiene perspectivas de crecimiento. Según señaló Cevallos, el aumento del ticket promedio de los fondos da cuenta de inversionistas corporativos que están volviendo.

Después de que el amento en la incertidumbre política en el país andino los alejara entre 2021 y 2022, el ejecutivo de SURA indicó que algunos están volviendo. “Creemos que es una coyuntura donde vamos a empezar a ver a este tipo de inversionista, el jurídico, que trae volumen, de vuelta en el mercado”, dijo.

En ese sentido, Icaza agregó que este tipo de inversionistas han estado volviendo a invertir en productos en soles, donde antes privilegiaban los dólares.

Perspectivas 2024

En la industria ya sacan cuentas alegres del crecimiento registrado recientemente. “Para un año donde la economía en Perú ha estado con bastante dificultades, decreciendo, incluso, creo que es una muy buena señal”, comentó el presidente de FMP. A futuro, por su parte, ven más espacio para el crecimiento.

Cevallos indicó que las señales de la Reserva Federal de Estados Unidos apuntan a que estamos en el punto álgido del ciclo de tasas de interés y que se ha ido “enfriando” el frente macroeconómico. Ahora, explicó, el debate se centra en cuándo van a empezar a recortar, lo que ha estado impulsando a distintos tipos de activo.

Frente a este escenario, el líder gremial aseguró que ven el próximo año “con optimismo”. ·”En las variables, creemos que vienen más vientos a favor que vientos en contra, como fue a mitades de 2022”, comentó, agregando que “estamos dándole la vuelta a la ola y, hacia delante, creemos que el 2024 puede ser un buen año para los mercados”.

Icaza, de BBVA, por su parte, anticipa que el crecimiento venga de una ampliación de la base de inversionistas. “Un motor de crecimiento en la industria este año han sido los clientes de patrimonio alto, con fondos principalmente en dólares, y lo que esperamos es que de aquí en adelante los productos en soles ganen mayor competitividad y esto vaya a atraer a los clientes retail, de la mano de los clientes jurídicos”, indicó.

Incluso cuando las tasas de interés internacionales –y, por consiguiente, en Perú– bajen, la industria se vería beneficiada. Según Antonio Farje, gerente general de la gestora Interfondos, hay un rezago en las carteras de deuda, lo que debería mantener los fondos mutuos más conservadores en niveles de retorno atractivos durante la primera mitad del próximo año.

“Si es que se llegan a dar recortes de tasa en el mercado internacional, podríamos empezar a ver una convergencia hacia un menor retorno, pero va a tomar un poco más de tiempo”, comentó.

La presentación de FMP también contó con la participación de Fernando Osorio, secretario general de la organización gremial; María Fe Arribas, gerente general de Scotia Fondos; y Óscar Zapata, gerente general de la gestora de Credicorp Capital.