Foto cedidaSung-Hee Suh, asesora general global de PIMCO.

PIMCO ha anunciado el nombramiento de Sung-Hee Suh como nueva asesora general global (Global General Counsel), en sustitución de David Flattum, Managing Director, que ha ocupado el cargo durante los últimos 17 años y que ahora se jubila. Sung-Hee Suh, también Managing Director de la firma, ocupaba el cargo de asesora general de PIMCO para Regulación Global y Litigios y pasará a su nuevo rol en enero de 2024. Por su parte, y según la gestora, Flattum permanecerá en PIMCO como asesor durante todo 2024.

“Sung-Hee es una notable abogada y líder con una carrera rica y variada en muchas áreas del derecho, incluyendo tanto la acusación como la defensa de casos penales, comerciales, litigios y supervisión y aplicación de la normativa. Es una voz fuerte y una líder que ha gestionado cuestiones legales y regulatorias complejas y también es una colega colaboradora, mentora y defensora de los empleados de PIMCO”, ha destacado Emmanuel Roman, consejero delegado de PIMCO.

Dentro de su trabajo en PIMCO, Suh también ha sido executive sponsor de PIMCO LEAP, el grupo de recursos de empleados de la empresa centrado en desarrollar y dar voz a los empleados asiáticos y de las islas del Pacífico de la compañía, y será miembro del Consejo Asesor de Inclusión y Diversidad de PIMCO para 2024. Cuenta con más de 33 años de experiencia legal y de cumplimiento normativo y se incorporó a PIMCO en 2018 procedente del bufete de abogados global White and Case LLP, donde fue directora de la práctica de litigios de dicho bufete en Nueva York. Antes de eso, fue Fiscal General Adjunta Adjunta de la División Penal en el Departamento de Justicia de los Estados Unidos, donde dirigió a más de 180 fiscales y supervisando áreas como fraude de valores, la Ley de Prácticas Corruptas en el Extranjero y otros casos penales federales.

“Quiero dar las gracias a David por sus valiosas contribuciones a PIMCO y a nuestros clientes durante sus 17 años en la firma. David ha sido una voz jurídica muy eficaz y reflexiva a medida que PIMCO ha crecido, y ha desempeñado un papel fundamental durante períodos difíciles como la gran crisis financiera”, ha añadido Roman.

Por su parte, David Flattum también ha ocupado importantes puestos de liderazgo en PIMCO, entre ellos fue presidente del Comité de Auditoría y del Comité de Riesgos Globales. Además, supervisó la expansión de los servicios legales y de compliance durante muchos años, a medida que la industria de gestión de activos se volvía más compleja en términos de escala y regulación. David Flattum se incorporó a PIMCO como Global General Counsel en 2006, después de haber ocupado anteriormente los cargos de General Counsel y Director de Operaciones de la empresa matriz de PIMCO, Allianz Asset Management of America, y antes de eso como socio del bufete de abogados global Latham &Watkins, especializado en fusiones y adquisiciones, donde representó por primera vez a PIMCO en su spin-off de 1994 de Pacific Life.

La naturaleza necesita cuidados. Esperamos que la COP28 que comienza hoy en Dubái capitalice el éxito de la COP del año pasado, donde 188 países acordaron poner freno al declive de las especies animales y vegetales en 2030. Una cuestión clave es el respaldo financiero para la mitigación del impacto en el clima y la preservación de los hábitats y, en este sentido, los detalles específicos de las ayudas económicas y las metas de adaptación figuran entre las grandes prioridades. Todo ello forma parte de una mejor comprensión de la relación y los ciclos de retroalimentación entre el mundo natural y el clima del planeta.

Naturalmente, el énfasis de la COP28 estará en avanzar hacia el objetivo básico de limitar el calentamiento global a 1,5 °C frente a las medias preindustriales. Aunque ese límite se pone cada vez más en duda, es crucial como punto de referencia y meta para enfocar las reflexiones y dar contexto a todos y cada uno de los esfuerzos y acuerdos que se debatan en la conferencia. El balance global, que evaluará los progresos, desempeñará un papel crucial en los debates y para que los actores nacionales rindan cuentas en lo sucesivo. Los primeros indicios sugieren que este límite no se alcanzará si no se aceleran los esfuerzos de descarbonización considerablemente y la respuesta de los participantes ante esta situación en la COP28 dará una señal clara sobre la credibilidad de esos 1,5°C como objetivo a largo plazo.

La mayoría de las expectativas en torno a la conferencia se han adaptado a la complejidad de los debates relacionados y al reto de conseguir unanimidad en cuestiones difíciles, como la participación en el fondo para pérdidas y daños. Tanto en las reuniones como en los mercados, las expectativas discretas pueden allanar el camino a sorpresas positivas. Podríamos ver, por ejemplo, que se triplican los objetivos de energías renovables, teniendo en cuenta los rápidos avances conseguidos hasta ahora en esta área. Y podríamos asistir a serios esfuerzos para acelerar nuestra adaptación al cambio climático, donde la mitigación está resultando ser compleja.

Las finanzas son también un ecosistema complejo. Dentro de él, las gestoras de activos desempeñamos un papel fundamental a la hora de hacer fluir el capital entre los propietarios de activos, las empresas y los gobiernos. Este proceso conecta a los ahorradores y a los inversores con los valores mobiliarios, protegiendo y mejorando sus rentabilidades a largo plazo, y también puede apoyar iniciativas climáticas consensuadas a escala mundial. Las gestoras de activos podemos reorientar las carteras de inversión para tener en cuenta objetivos de temperatura, financiar nuevas empresas y tecnologías en los diferentes sectores y regiones y dialogar activamente con las empresas sobre sus estrategias de cero emisiones netas. Como resultado de ello, es esencial que el sector tenga voz en el debate internacional en torno a la descarbonización.

Las reuniones de esta COP28 sentarán unas bases sólidas para los cambios de fondo que necesita la estructura de la actividad financiera con el fin de sostener los objetivos de cero emisiones netas, y estaremos atentos a las novedades en varias cuestiones clave. En primer lugar, está el desarrollo y la adopción de regímenes y estándares sobre finanzas sostenibles armonizados a escala internacional. Como muchos otros, consideramos que la adopción generalizada del marco de la ISSB y los informes de sostenibilidad normalizados es un factor importante para reforzar la confianza de los inversores y dirigir capitales hacia los esfuerzos de transición sostenible.

En segundo lugar, cabe citar la ampliación del alcance de los mecanismos de fijación de precios y los mercados para las emisiones de carbono. Alrededor de una quinta parte de las emisiones mundiales está cubierta actualmente por algún tipo de marco de fijación de precios y se podría considerar cómo podrían funcionar los mercados de naturaleza. Estos mercados podrían basarse en el principio “el que contamina, paga”, integrando la gestión eficaz de los suelos y los incentivos a la conservación de la naturaleza para tener plenamente en cuenta las externalidades medioambientales.

En tercer y último lugar, abordar la conservación de la naturaleza y una transición justa será esencial para los acuerdos de alto nivel que consideren todos los aspectos de los ecosistemas humanos y naturales, y resulta alentador ver que se dedican varios días del programa a la naturaleza, al agua y a la agricultura. Será importante que los gobiernos adopten políticas acordes con el Marco Mundial sobre Biodiversidad, centrándose en la deforestación y la contaminación por plásticos de manera que también se reconozca la necesidad de desarrollar medios de vida sostenibles.

A pesar del reto que plantea conseguir acuerdos en algunas de las grandes cuestiones, la COP28 debería ser el crisol para definir objetivos precisos e indicadores de progresos que permitan a los países avanzar con su propia transición y ayuden a proteger a aquellos que sufren los efectos económicos y sociales del cambio climático y la pérdida de naturaleza. Como sector, estamos especialmente atentos a los aspectos específicos de estos compromisos que guiarán el panorama de inversión durante un futuro previsible y, con suerte, posibilitarán que el ecosistema financiero esté en mayor consonancia con el del planeta.

Tribuna elaborada por Anne Richards, CEO de Fidelity International.

Foto cedidaMatt Lawton, gestor de la estrategia de renta fija global de impacto de T. Rowe Price

Matt Lawton es gestor de crédito en T. Rowe Price y está especializado en inversión de impacto. En esta entrevista con Funds Society, nos brinda una visión detallada de su estrategia de inversión, cómo define el impacto y la sostenibilidad, y cómo navega por diferentes geografías en busca de oportunidades de inversión para la estrategia Global Impact Credit, calificada como Artículo 9, que en diciembre cumplirá un año desde su lanzamiento.

Para el gestor, compromiso y recursos son los dos ingredientes imprescindibles para invertir en impacto con la mayor rigurosidad posible: “Ejecutar con éxito un mandato de inversión de impacto requiere amplitud y profundidad de recursos, un fuerte compromiso con la investigación, medición y participación de impacto, y una construcción y gestión efectiva de una cartera gestionada con riesgos. Estos atributos son fundamentales para la credibilidad y la eficacia en el espacio de la inversión de impacto”.

Lawton, es un firme convencido de la necesidad de empezar a añadir bonos de impacto a las carteras de fondos de renta fija convencionales: “Promovemos de manera cruzada bonos verdes o inversiones sostenibles atractivas que ofrecen potencial financiero”.

Empecemos por lo más básico. ¿Puede explicar cuál es vuestra definición de impacto y sostenibilidad?

Cuando hablamos de inversiones de impacto, realmente buscamos dos atributos clave. Buscamos inversiones que puedan ofrecer un impacto ambiental o social medible y, al mismo tiempo, generar retornos financieros. Es importante enfatizar que estos dos objetivos tienen igual importancia en nuestra evaluación.

Si nos centramos en el aspecto del impacto, estamos principalmente interesados en el impacto externo: el efecto que un proyecto o una empresa tiene en el mundo más allá de sus propias operaciones. Priorizamos los resultados del mundo real, a diferencia de las consideraciones internas que podrían encontrarse en una evaluación ESG. También destacamos la medición. Cada bono que consideramos para la cartera debe tener indicadores clave de rendimiento (KPI) no financieros relacionados con el impacto desde el principio. Estos KPI podrían estar relacionados con métricas como la reducción de las emisiones de gases de efecto invernadero, la conservación del agua o las unidades de vivienda asequible, que seguimos, registramos e informamos con el tiempo.

Se han visto casos de bonos emitidos como verdes o sociales que ya no lo son tanto cuando llegan a vencimiento, porque el emisor en algún momento decide utilizar el dinero de la financiación para otros fines. ¿Cómo monitoriza que esas métricas de impacto se mantengan a lo largo de la vida de todo el bono?

Esta es una preocupación común. Cuando evaluamos un bono, analizamos proyectos anteriores en una categoría similar para evaluar cuánto impacto podemos esperar, especialmente en áreas como la reducción de las emisiones de gases de efecto invernadero. También contamos con un marco de bonos ESG propio que proporciona una evaluación independiente y completa de los bonos etiquetados cuando se emiten. Este marco nos ayuda a determinar si un bono cumple con nuestros estándares de impacto. Evaluamos estos bonos de manera ex-ante y monitoreamos continuamente su comportamiento a lo largo del tiempo.

Basándose en este proceso de análisis, ¿qué oportunidades está encontrando dentro del universo de la renta fija?

Hemos identificado oportunidades en varios sectores, pero permíteme destacar algunas. El sector de la salud, en particular la innovación en la industria farmacéutica en áreas como la terapia GLP-1, que tiene el potencial de reducir significativamente la obesidad, es un espacio emocionante. Los bancos europeos con fundamentos sólidos y las empresas de servicios públicos, como la danesa Ørsted, que invierten en energía renovable y contribuyen a la transición energética, también destacan. Estamos interesados en empresas que se centran en temas de impacto únicos, como la igualdad de género, la economía oceánica (blue bonds) o la conservación de la fauna silvestre.

La cartera está compuesta en la actualidad principalmente por deuda denominada en dólares estadounidenses (aproximadamente un 65%), seguida de deuda denominada en euros (aproximadamente un 25%), aunque también invertimos en libras esterlinas y otras divisas. La duración media se sitúa en torno a los 5,75 años.

Es importante destacar que muchos de los emisores europeos en los que invertimos emiten en dólares, por lo que nuestra exposición geográfica va más allá de las denominaciones de moneda. Tenemos diversificación en los mercados desarrollados y asignamos alrededor del 10-15% de nuestro fondo a empresas domiciliadas en mercados emergentes.

Como gestor de activos, ¿cómo maneja el conocimiento diverso necesario para navegar por las diferentes temáticas asociadas a la inversión de impacto?

Somos afortunados de contar con un equipo de investigación ESG bien estructurado con experiencia en varios sectores en el seno de T. Rowe Price. Analizan y evalúan bonos en función de su alineación con nuestros pilares de impacto. Además, tenemos recursos dedicados para inversiones de impacto en el espacio de renta fija. Con estos recursos, podemos evaluar e investigar eficientemente las inversiones de impacto. Aunque el rango de temas de impacto es amplio, contar con equipos especializados nos ayuda a mantenernos bien informados.

¿Influyen los ciclos económicos -como los cambios en las políticas de los bancos centrales- en los bonos de impacto de forma similar a los bonos tradicionales?

Sí, los bonos de impacto se ven afectados por los ciclos económicos. Los bonos calificados en este segmento a menudo exhiben una menor liquidez y rotación en comparación con los bonos tradicionales. Sin embargo, durante las fases bajistas del mercado tienden a portarse mejor, porque los inversores los mantienen en cartera. Por otro lado, en entornos de mayor apetito por el riesgo, pueden quedarse rezagados ligeramente debido a la misma razón. Dado nuestro horizonte de inversión a largo plazo, no nos preocupamos por las fluctuaciones a corto plazo.

Como firma americana que invierte en sostenibilidad, ¿nota grandes diferencias entre Europa y Estados Unidos a la hora de abordar estas cuestiones?

Lo primero de todo, cabe aclarar que nuestros fondos están domiciliados en Europa o Reino Unido y principalmente interactuamos con clientes europeos. En EE.UU., la retórica en torno a la ESG ha adoptado una visión política y puede llegar a ser polarizador, pero la realidad es que las empresas e inversores están adoptando la sostenibilidad. Se espera que la legislación -como la Ley de Reducción de la Inflación y la Ley de Microchips- impulse significativamente las inversiones sostenibles en EE.UU., y anticipamos un crecimiento en ambos frentes.

Foto cedidaWillis Brucker, gestor del GAMCO Merger Arbitrage

El GAMCO Merger Arbitrage es un fondo lanzado en 1985 (versión UCITS 2011) que invierte en empresas que están inmersas en procesos de fusiones y adquisiciones, considerando los riesgos de cada transacción, pero también siempre sobre la base de la metodología creada por el fundador de la gestora, Mario Gabelli, para seleccionar compañías de valor con un catalizador.

“El fondo comenzó porque Gabelli había identificado muchas empresas que eran susceptibles de ser adquiridas en las que se podía aplicar esta metodología para analizar el valor intrínseco de la firma y, a continuación, cuál es el catalizador que podría marcar la diferencia entre la cotización de las acciones en el mercado y su valor intrínseco”, explica a Funds Society Willis Brucker, gestor de carteras y analista de fusiones globales en la gestora, con más de 30.000 millones de dólares bajo gestión.

Aunque en 2022 hubo una caída en los M&A, el número de transacciones se ha recuperado a partir del segundo trimestre de 2023, con un crecimiento global de un 33% respecto de los tres meses anteriores, y de un 16% en el tercer trimestre. Esos dos trimestres consecutivos de crecimiento demuestran en opinión de Brucker que una vez que se ha aclarado el panorama en la política monetaria de la Fed -y se considera que lo principal ya está hecho- las compañías vuelven a poder planificar sus gastos y se han reanudado las operaciones.

¿Cómo seleccionan las compañías para incluir en la cartera y de qué modo evitan las operaciones especulativas?

Sobre la base de estos 38 años de experiencia, nos fijamos en cuáles son las variables que determinan si el acuerdo se completará con éxito o no: qué jurisdicciones necesitan aprobaciones regulatorias y si es solo el visto bueno antimonopolio o necesitan la aprobación específica de la industria, ya sea un regulador de servicios públicos o el Departamento de Transporte o del regulador bancario.

A partir de ahí, podemos identificar las variables que van a determinar el éxito de la operación y también el calendario, porque cuando se invierte en operaciones anunciadas, se piensa en los rendimientos sobre una base anualizada, porque normalmente una operación puede tardar desde un mes hasta más de un año en cerrarse. Así que entender cuánto tiempo tardará la operación en cerrarse y cuánto tardará en recuperarse la inversión inicial es extremadamente importante.

Luego construimos una cartera por lo general de alrededor de 60 posiciones básicas, por lo que es bastante diversificada, lo que permite que en caso de no cerrarse algún acuerdo, este no tenga un impacto excesivo en el rendimiento del fondo. Pensamos que tener una cartera diversificada maximiza la liquidez del fondo y también minimiza el riesgo de acuerdo individual. Escalamos posiciones con el tiempo: es decir a medida que se superan los obstáculos del acuerdo, así como las variables que estamos pensando que deben lograrse con éxito para que el acuerdo se cierre -para las que tenemos una lista de control propia- vamos ampliando nuestra posición. Por lo general, consideramos que una posición completa equivale a entre el 5% y el 6% de los activos del fondo, pero no todos los acuerdos van a ser una posición completa debido a los diversos parámetros de riesgo que consideramos.

¿Cuál es el primer paso de aproximación, la cuestión regulatoria o la del valor con catalizador de la empresa?

Lo primero es determinar cuánto tiempo tardará en realizarse la operación y qué aprobaciones necesita. Además de las cuestiones regulatorias, que pueden ser muy distintas en cada país, también analizamos por ejemplo si la adquisición tiene que ser aprobada solo por los accionistas objetivo o también por los del comprador, lo que cambia mucho el nivel de riesgo.

Es igual de importante saber cuál es la calidad del negocio, pero yo diría que la primera pregunta que nos hacemos es qué probabilidades hay de que las empresas consigan las aprobaciones reglamentarias necesarias para llevar a cabo la operación. Y luego, en segundo lugar, ¿cuán bien considerado está el equipo directivo? ¿Cuál es la calidad de la empresa? ¿Cuál es el valor fundamental de la empresa si no hubiera acuerdo? Porque ese es el tipo de riesgo a la baja. Así que entender la valoración fundamental de la empresa objetivo, la calidad de la gestión, la trayectoria de crecimiento del negocio, es fundamental, y para ello contamos con analistas que han desarrollado relaciones con los equipos directivos de las empresas que seguimos. Gabelli sigue e invierte en más de 2.000 empresas de todo el mundo, así que acudimos a ellos cuando se presenta una posible operación. Comprender la valoración fundamental, la dinámica competitiva y contar con un equipo de investigación fundamental es realmente valioso para ayudarnos a entender estas situaciones.

¿Tienen un sesgo hacia alguna región en particular?

El fondo es de naturaleza global, pero la cartera normalmente va a ser un reflejo de dónde están teniendo lugar los procesos de fusiones y adquisiciones. Así que, en este momento, estamos en alrededor de un 75% en Estados Unidos, un 20% en Europa y el resto una combinación de Australia y Asia. Estamos encontrando muchas oportunidades realmente atractivas en Estados Unidos, Canadá y Europa Occidental, pero cubrimos todo nuestro riesgo con la divisa base de la cartera. No hacemos apuestas direccionales sobre divisas, sino que tratamos de aislar estrictamente el diferencial entre el precio de las acciones en el mercado y el precio del acuerdo.

¿Invierten en todos los sectores?

En principio, todo puede ser siempre objeto de acuerdo. Cada operación presenta oportunidades interesantes y también riesgos diferentes. Las industrias en las que estamos viendo la mayor actividad siguen siendo la farmacéutica y de salud, tecnología, así como energía. También en el sector financiero hemos visto consolidación y probablemente habrá más. Lo que observamos es si las empresas están sujetas a un regulador específico y cuán difícil podría ser la aprobación. ¿Depende del partido político que esté en el poder en ese momento? Yo diría que intentamos no concentrarnos demasiado en un sector determinado pero nunca dejamos se considerar una transacción por el sector. Depende de los riesgos específicos de la transacción.

¿Qué aporta este fondo frente a otras soluciones de renta fija o para gestionar la liquidez?

Yo diría que es increíblemente líquido. Estamos invirtiendo en renta variable, que va a ser la parte más líquida de la estructura de capital, y estamos generando un rendimiento como de renta fija. Cuando pensamos en el año pasado, 2022 fue el primer año desde hace décadas en que los mercados de renta fija y variable bajaron más del 10%. El fondo sin embargo tuvo un año positivo, se comportó como se esperaba, a pesar de los tipos a corto plazo más altos.

Se puede considerar como una alternativa a la renta fija de muy corta duración, porque estamos constantemente en el mercado, añadiendo posiciones, comprando nuevas operaciones. Así que presenta rendimientos similares a los de la renta fija debido a ese componente de diferencial. Pero debido a la alta rotación y al corto horizonte de inversión, no se tiene esa exposición a la duración. Y también estás en la parte de renta variable muy líquida de la estructura de capital.

¿Es un buen momento para invertir en esta estrategia?

Diría que es un momento perfecto, porque estamos en un entorno de “Goldilocks“ para los tipos de interés, en el que son lo suficientemente altos como para que los spreads sean más amplios, por lo que nuestros rendimientos esperados son más altos, sin ser tan altos que estén reduciendo la demanda o la actividad de nuevos acuerdos.

Capital Strategies Partners distribuye los fondos de GAMCO Investors en España, Latam y Portugal.

La evolución de las ventas en la Cyber Semana (del 21 al 27 de noviembre) en Estados Unidos se ha saldado con un balance positivo a pesar de los comentarios volcados por los equipos directivos de las empresas de grandes superficies durante los últimos días.

Los datos compartidos por Adobe, Salesforse o Shopify respecto al gasto de los hogares estadounidenses la última semana de noviembre apuntan a una campaña navideña que, a priori, debería estar bastante en línea con la del año pasado. Sin embargo, estaría sustentada por una agresiva política de descuentos, sobre todo en las ventas por internet.

A pesar de una tasa de ahorro bastante más ajustada, el consumo podría seguir tirando del carro durante unos meses más gracias al efecto de la riqueza de los hogares, con la bolsa apuntándose subidas de doble dígito y el precio de la vivienda de segunda mano en Estados Unidos muy soportado por la escasez de oferta derivada del fuerte repunte en el tipo hipotecario. También debido ala caída del 16% en el precio del galón de gasolina desde septiembre y a unos salarios reales que, a pesar de la disminución en las vacantes y en las bajas voluntarias, se mantienen bastante estables después de una fuerte recuperación entre junio de 2022 y junio de este año.

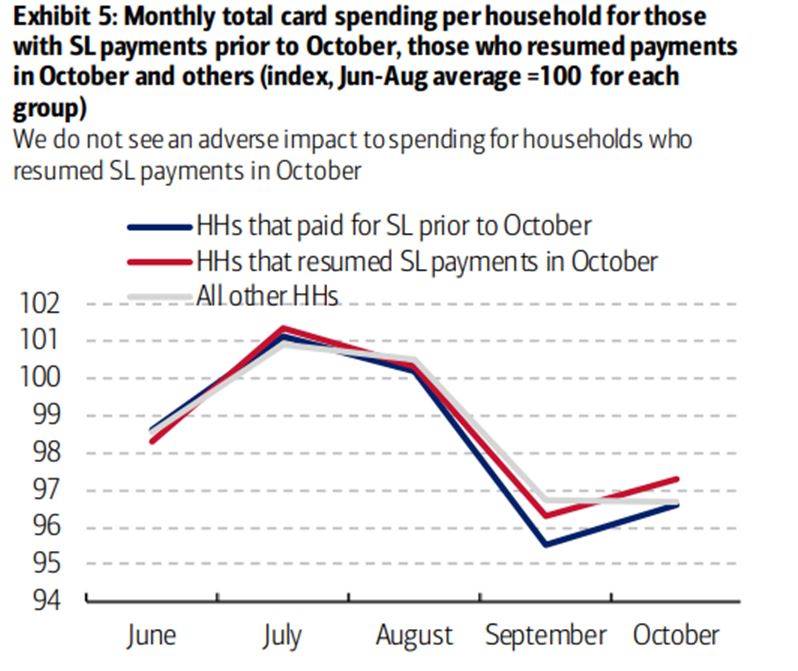

En este sentido, y de acuerdo con los datos de Bank of America, la finalización de la moratoria en el pago de intereses sobre préstamos a estudiantes no ha tenido, de momento, un impacto negativo sobre el gasto de las familias afectadas. Esto se debe a que una proporción relevante de esta deuda se concentra en familias jóvenes con ingresos por encima de la media.

Si, efectivamente, el consumidor es capaz de aguantar el tipo algo más de tiempo, el reacoplo de existencias podría darle una séptima vida a este ciclo, con el subíndice de inventarios de la encuesta ISM en mínimos de cinco años, y con el ratio de inventarios sobre PIB habiendo regresado ya a zona de prepandemia.

No obstante, la lectura del Libro Beige de la Fed, publicado el miércoles, apunta en otra dirección. Describe una economía en ralentización tanto en el ámbito de precios (inflación) como en el de crecimiento, utilizando términos como “blando” o débil” y otros sinónimos de estas palabras de forma muy recurrente. El índice de difusión de la encuesta también empeoró, con 6 de los 12 distritos de la Fed anunciando un enfriamiento en las condiciones económicas y dejando comentarios generalizados acerca de un menor apetito por el crédito y una caída en la demanda de bienes duraderos (muebles y electrodomésticos en particular).

Como pone de manifiesto la publicación del Libro Beige, y salvo alguna nota discordante, como la que dejó Thomas Barkin (presidente de la Reserva Federal de Richmond) en su entrevista del miércoles en CNBC, la retórica de la Fed está girando de cara a la reunión del próximo día 13 de diciembre. Cada vez es más probable que Powell cierre la puerta a potenciales subidas e incluso que veamos un ligero ajuste a la baja en el “mapa de puntos”.

De hecho, esto es algo que el mercado ya está empezando a descontar, con el mercado de futuros anticipándolo con un 45% de probabilidades. De la misma forma, se asigna un 100% de probabilidad de ajustes de -0,25% en mayo y casi 5 rebajas en el coste del dinero antes del cierre del próximo año.

La narrativa de una continuación en la tendencia bajista en indicadores de inflación, y una aceptable disminución en la inercia de crecimiento económico, se vieron fortalecidas no solo por el contenido del Libro Beige, sino también por otros datos publicados a nivel global, como el IPC en Alemania, España o Australia, y por el ajuste a la baja en el índice PCE estadounidense para el tercer trimestre. Este contexto favorece la compresión en rentabilidades de la deuda pública, ofreciendo a los inversores en renta variable la oportunidad de impulsar los precios elevando las valoraciones de la bolsa. A pesar de ello, la sensación que queda es la de cierto sesgo de confirmación entre los gestores, que se quedan con la parte buena (menos inflación, menor crecimiento) pero que parecen obviar lo malo (las implicaciones que más adelante puede tener este cuadro macro sobre el crecimiento en los beneficios por acción).

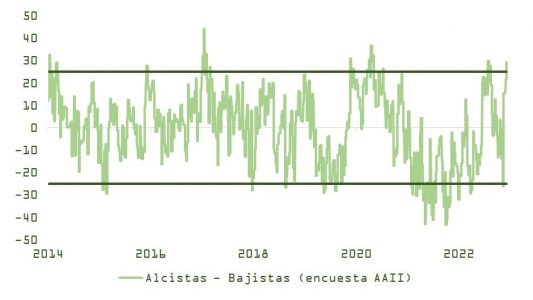

Este optimismo sesgado se traduce, en noviembre, en el repunte en complacencia más acusado desde abril de 2009 (justo después de que el mercado tocara el suelo tras la crisis hipotecaria en Estados Unidos) y que catapulta a la encuesta de la Asociación Americana de Inversores Minoristas (AAII) a una zona de complacencia y muy cerca de los niveles de agosto. Entre septiembre y octubre, el S&P 500 llegó a caer un 10%.

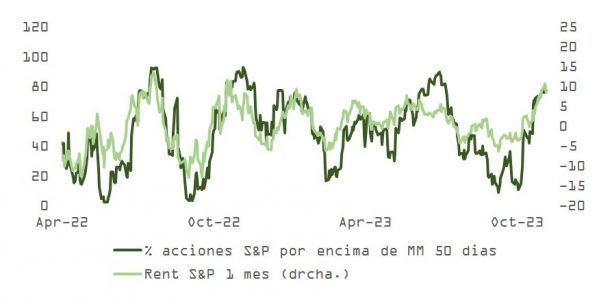

El mensaje en la encuesta de la AAII se ve refrendado por el porcentaje de acciones del S&P 500 que cotizan por encima de su media móvil de 50 sesiones que, como vemos en la siguiente gráfica, está ya en niveles que han antecedido a consolidaciones o correcciones.

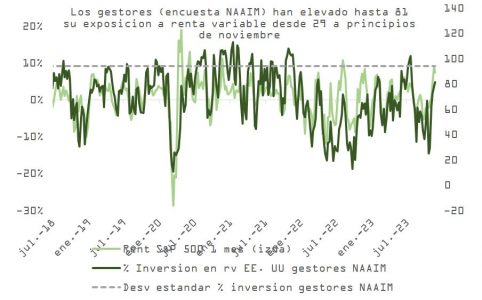

Aunque comienzan a acumularse señales de sobrecompra, nuestro indicador compuesto aún deja margen para algo más de subida, al igual que sucede con el posicionamiento de los gestores de renta variable en Estados Unidos según la encuesta NAAIM. No obstante, ha pasado de una lectura de 28 a principios de mes a superar el 80, con los máximos de los últimos 5 años situándose en 105 (de media).

La estacionalidad acompaña de momento, pero el mercado vuelve a cotizar a un PER 12 meses de 19x, en el percentil 97% de todas las lecturas mensuales desde 1881.

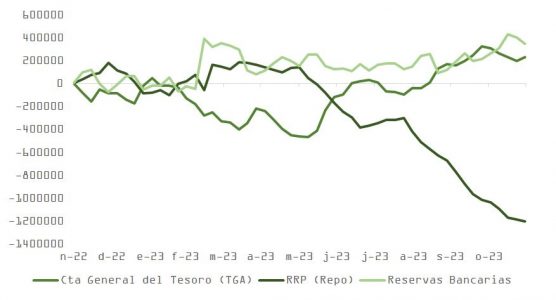

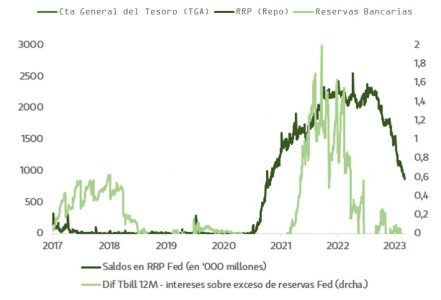

Por último (y algo de lo que no se habla demasiado y que se une al exceso de ahorro y al efecto del gasto público como factor compensatorio de las consecuencias de las subidas sobre la economía y los mercados), el fuerte repunte en la rentabilidad de las letras de Estados Unidos está generando un rápido traspaso de saldos de fondos desde la facilidad de repo de la Fed (RRP), que ofrece ahora una remuneración menos competitiva en términos relativos, hacia TBill. Esto está manteniendo la estabilidad en las reservas bancarias. diluyendo de paso el impacto que, en condiciones normales, debería tener el programa de adelgazamiento del balance de la Fed (QT). Las reservas bancarias son la cadena de transmisión de los ajustes en el balance del banco central hacia la economía real. Y, en vez de disminuir (al haber sido fuente de liquidez para financiar la compra de los más de 2 billones de dólares de letras emitidas desde mayo), han aumentado ligeramente.

No obstante, como sucede con el impulso fiscal (que ya se ha girado) o con el exceso de ahorro (que, según las estimaciones, podría agotarse en algún momento entre este final de año y el segundo trimestre de 2024), el balance restante en cuentas RRP a este ritmo de salidas se agotará en el primer trimestre del año próximo. A partir de ahí, serán las reservas bancarias las que soporten todo el efecto del “estrechamiento cuantitativo” y perderemos así otro de los motores que han venido impulsando el rally en renta variable.

Mauricio López, socio y presidente de la firma, y Pablo Recio, socio y gerente general del multifamily office basado en Santiago

Cuando un puñado de ejecutivos de la industria financiera chilena estaban levantando el primer multifamily office de la plaza local, en 2007, tenían que explicar su modelo de arquitectura abierta ante las miradas escépticas de las casas de inversiones que preferían la exclusividad. Ahora, más de una década después, los socios de Addwise MFO son veteranos de una industria que ha ido cambiando y creciendo, en medio de las volatilidades, pasadas y presentes.

“En ese tiempo no existía el concepto de multifamily office en Chile”, recuerda Mauricio López, socio y presidente de la firma. Ellos tampoco lo usaban. En ese momento, no estaban al tanto de esta modalidad que existía en mercados como el estadounidense. No fue hasta un año después que se enteraron de sus pares del norte y empezaron a estudiar la experiencia internacional para apoyar las explicaciones.

El cambio vino con la crisis financiera de 2008, que López describe como un punto de inflexión, y se reforzó con la promulgación de la Ley Única de Fondos (LUF, para los amigos), que empezó a regir en 2014. Ahora, más de 100 compañías de este giro están registradas junto con ellos.

Los siete socios fundadores de Addwise siguen siendo su columna vertebral, atendiendo a inversionistas y sondeando inversiones, apoyados por equipos de middle y back office.

La firma tiene tres grandes pilares. Alrededor de un tercio del negocio está en el wealth management tradicional, donde compran acciones, fondos nacionales e internacionales y activos de private equity, entre otros. Otro tercio está en la arista de deuda privada, donde la firma se dedica a buscar buenos originadores, distribuyendo actualmente los productos de siete gestoras del segmento. Y finalmente, está el mundo inmobiliario, donde se enfocan en buscar oportunidades de renta, incluyendo una apuesta por EE.UU.

En entrevista con Funds Society, López y Pablo Recio, también socio y gerente general del multifamily office basado en Santiago, delinean los cambios que han visto en la industria, sus principales variables y lo que ven por delante.

Foto cedidaDe izquierda a derecha: Tobias Schafföner y Marcus Stollenwerk

Flossbach von Storch AG ha anunciado que refuerza su consejo de administración con dos nuevos nombramientos a partir del 1 de enero de 2024. Tras el nombramiento de Till Schmidt en octubre de 2023, la gestora ha comunicado la incorporación a este órgano de Tobias Schafföner y Marcus Stollenwerk a partir de enero de 2024, coincidiendo con la salida de Dirk von Velsen.

Tobias Schafföner (37), que también es socio de la gestora, se incorporó a Flossbach von Storch en 2012. Es responsable de la gestión de carteras multi-asset y de la gestión de activos digitales Flossbach von Storch ONE en Alemania. Marcus Stollenwerk (50), también socio, es responsable del área de gestión patrimonial de la gestora desde 2020. Anteriormente dirigió el área de gestión patrimonial de UBS en Alemania.

“Con la incorporación de Tobias Schafföner y Marcus Stollenwerk al consejo de administración pretendemos establecer una estructura de gestión sostenible y orientada al futuro. El crecimiento de los últimos años y la creciente complejidad también nos obligan a repartir las tareas entre más personas”, ha señalado Klaus Kühn, presidente del consejo de supervisión.

Dirk von Velsen, miembro de la Junta Directiva desde 2008, deja la empresa por decisión propia. «Han sido unos años magníficos, muy exitosos e intensos. Deseo a la empresa y a todos mis colegas lo mejor para el futuro», afirma von Velsen.

Por último Bert Flossbach, socio fundador, ha indicado: “Queremos agradecer a Dirk su enorme contribución al crecimiento y el éxito de nuestra empresa. Sin él, la empresa no estaría donde está hoy”.

Tras el éxito de la primera reunión celebrada en Viena, el 27 de noviembre arrancó la segunda Conferencia de los Estados Parte en el Tratado sobre la Prohibición de las Armas Nucleares (TPNW), en la sede de las Naciones Unidas de Nueva York. Durante esta segunda edición, Etica Funds reafirmó su compromiso con el desarme nuclear a través de una Declaración de Inversores (Investor Statement), firmada por más de 90 instituciones financieras internacionales que representan más de un billón de dólares en activos bajo gestión.

El año pasado, Etica Funds presentó una Declaración de los Inversores (Investor Statement) redactada junto con ICAN (Campaña Internacional para la Abolición de las Armas Nucleares, Premio Nobel de la Paz en 2017). La Declaración incluye indicaciones específicas para los Estados Parte, en relación con los procedimientos prácticos para acabar con la financiación de la producción y el mantenimiento de los arsenales de armas nucleares.

Este año, con motivo de la segunda reunión, Etica Funds e ICAN han actualizado la Declaración, que aumenta el número de indicaciones para los Estados e incluye un compromiso específico para las instituciones financieras signatarias.

Este Tratado sobre la Prohibición de las Armas Nucleares es el primer acuerdo internacional que tiene como objetivo prohibir una amplia gama de actividades relacionadas con las armas nucleares, incluidos el uso, la amenaza de uso, el desarrollo, la posesión y el almacenamiento. También fomenta la asistencia a las víctimas de las armas nucleares y la limpieza de los entornos contaminados por armas nucleares. El Tratado fue adoptado por las Naciones Unidas en 2017 y entró en vigor el 22 de enero de 2021. En Nueva York, se reunieron los países que se han adherido al Tratado (hasta la fecha cuenta con 93 signatarios y 69 Estados.

Marco Carlizzi, presidente de Etica Funds, intervino en la Conferencia de los Estados Parte leyendo la versión actualizada de la Declaración de los inversores, redactada por Etica Funds junto con ICAN. La Declaración alienta a todos los países a unirse al Tratado e insta a los Estados Parte del mismo a solicitar que las sociedades estatales, incluyendo los bancos centrales y los fondos soberanos, apliquen plenamente la prohibición establecida por el TPNW sobre todas las formas de asistencia al armamento nuclear. Asimismo, se pide a los Estados Parte que garanticen que las obligaciones del Tratado se extiendan a los actores no estatales (incluido el sector privado) dentro de sus jurisdicciones.

Por último, para los inversores que suscriben la Declaración, se espera un compromiso específico de no financiar o invertir en sociedades que produzcan componentes clave para armas nucleares, priorizando la salud de las comunidades, el clima y las instituciones democráticas sobre los beneficios de la industria de armas nucleares.

Etica Funds solicitó un amplio apoyo de los gestores de activos y las sociedades financieras para que la Declaración señalase a las sociedades, los responsables políticos y otras partes interesadas las expectativas básicas de los inversores en relación con la entrada en vigor del Tratado.

“A la luz de los recientes eventos de guerra que están afectando cada vez a más países en el mundo, nuestra presencia en esta prestigiosa asamblea busca afirmar la importancia de que los inversores expresen claramente un NO rotundo a las armas nucleares, NO a la producción, distribución, posesión y uso de armas nucleares, promoviendo al mismo tiempo el compromiso con la asistencia a las víctimas y la restauración medioambiental. Los inversores y ahorradores pueden, mediante sus decisiones de inversión por un lado y la asignación de sus ahorros por otro, orientar y presionar a los gobiernos para que tomen decisiones más significativas sobre el tema de las armas nucleares; estamos en las Naciones Unidas para reafirmar este derecho”, ha destacado Marco Carlizzi, presidente de Etica Funds.

Por su parte, Luca Mattiazzi, director general de Etica Funds, ha añadido: “Para Etica Funds, el desarme representa una cuestión crucial que está profundamente arraigada en nuestra identidad. Nuestro compromiso no cambia según las necesidades del momento: en más de veinte años de historia, los fondos de Etica Funds nunca han invertido en sociedades involucradas en la producción, uso, mantenimiento, distribución o almacenamiento de armas controvertidas o de sus componentes clave (como minas antipersona, bombas de racimo y nucleares), ni tampoco en armas convencionales. El desarme nuclear es una condición esencial para garantizar la paz y la seguridad a nivel internacional”.

Según concluye Susi Snyder, coordinadora del programa de ICAN, “ICAN reconoce el liderazgo de Etica en promover esfuerzos para poner fin a las actividades relacionadas con las armas nucleares. Desde la entrada en vigor del tratado de prohibición nuclear, las empresas han comenzado a abandonar el negocio de las armas nucleares gracias a la presión ejercida por el sector financiero, que evita invertir en empresas asociadas con la producción perjudicial y moralmente reprobable de estas armas de destrucción masiva”.

Foto cedidaPie de foto de izquierda a derecha: Alfonso García Yubero, Director de Análisis y Estrategia en Santander Private Banking Gestión; Juan de Dios Sánchez-Roselly, Director de Inversiones Global de Santander Private Banking; José Mazoy, Director de Inversiones Global de Santander Asset Management, Jacobo Ortega, Director de Inversiones de Europa de Santander Asset Management.

Desde Santander Wealth Management & Insurance defienden que ha llegado el momento de extender el horizonte temporal de inversión. La firma, que aglutina el negocio de banca privada, gestión de activos y seguros del banco, ha presentado su outlook para 2024 con un mensaje claro: el ajuste de los tipos de interés ha terminado, por lo que hay que equilibrar de nuevo las carteras y mirar más allá de la renta fija a corto plazo.

Según ha explicado Alfonso García Yubero, director de Análisis y Estrategia en Santander Private Banking Gestión, vamos hacia una escenario con una moderación de la inflación, un menor crecimiento, pero sin caer en un recesión global, y bajadas de tipos que llegarán de forma paulatina. “La inflación ha sido el gran tema del año pasado y es cierto que aún queda cierta inflación pegajosa, pero todos los elementos de la inflación han mejorado sustancialmente. Nuestra previsión para 2024 es que se modere y nos acerquemos algo más al objetivo que se han marcado los bancos centrales”, ha señalado García.

En su opinión, esa moderación de la inflación coincidirá con el mantenimientos de los tipos de interés altos por parte de los bancos centrales y con el efecto que esas subidas han tenido en la economía global, un impacto que considera que aún no hemos visto. “Ni soft landing, ni hard landing, hablamos de longer landing, es decir, que se prolongará en el tiempo. El ciclo ha aguantado muy bien porque el punto de partida ha sido totalmente diferente al de la última gran recesión, en especial para los bancos. El mejor ejemplo fue lo ocurrido con los bancos locales norteamericanos en marzo, cuya quiebra no generó un contagio masivo. En este sentido, no esperamos una recesión global”, ha afirmado García.

El director de Análisis y Estrategia en Santander Private Banking Gestión afirma que hay diferencias sustanciales entre Estados Unidos y Europa en lo que respecta al comportamiento de la inflación y el ritmo que puedan llevar la Fed y el BCE, pero reconoce que el país que realmente ha llamado la atención ha sido Japón: “Es muy reseñable que ha logrado desterrar la inflación y esa trampa de liquidez en la que estaba metida, gracias en parte a la subida salarial. Todo ello se refleja en la bolsa y en una mayor capacidad de las empresas de generar valor para sus accionistas”, ha destacado.

Los expertos de la entidad saben que no se puede entender 2024 sin hacer una previsión de lo qué harán los bancos centrales y cuál será su política monetaria. En este sentido, considera que la mayoría de ellos, con la excepción de Japón y China, han llevado los tipos de interés a niveles muy restrictivos que deberían bastar para moderar las tensiones inflacionistas. “Este cambio en el sesgo de la política monetaria está siendo posible gracias a la confirmación de que están remitiendo las presiones inflacionistas”, indican.

José Mazoy, director de Inversiones Global de Santander Asset Management, ha resumido claramente lo ocurrido: el proceso inflacionario se ha acompañado por un proceso monetario restrictivo que ha requerido más tiempo. Al igual que la mayoría de las firmas de la industria, la entidad evita poner fecha de inicio a la baja de tipos -primero en EE.UU. y luego en Europa-, pero sí señala que antes del verano de 2024 será difícil ver alguna, a menos que se produzca un importante deterioro del entorno.

“Los bancos centrales han ido calibrando y telegrafiando las subidas y, tras una breve pausa, se dieron cuenta de que tenían que seguir siendo agresivos. A los clientes intentamos explicarles esto y también que hemos llegado a la cima, y que ahora toca tomar decisiones de inversión para un 2024 marcado por efectos clave a la baja: la inflación, los tipos y el crecimiento”, ha añadido Manzoy.

Implicaciones para la inversión

Con esta visión macro, desde Santander Wealth Management & Insurance consideran que ha llegado el momento de extender el horizonte temporal de la inversión y equilibrar las carteras con estrategias que complemente al activo estrella, la renta fija, y permita capturar las oportunidades de inversión de este longer landing. “Consideramos necesario combinar este posicionamiento con estrategias que permitan extender estos rendimientos durante un plazo mayor”, ha explicado Víctor Matarranz, responsable global de Santander Wealth Management & Insurance.

Según ha comentado Juan de Dios Sánchez-Roselly, director de Inversiones Global de Santander Private Banking, todo el mundo tiene claro que la oportunidad está en la renta fija a corto plazo, algo que se ha reflejado en los flujos este año.

En ese “extender el horizonte”, la entidad propone seis ideas que considera muy atractivas para 2024: extender los plazos para consolidar los altos tipos de interés; capturar primas de riesgo en bonos corporativos de calidad; maximizar la diversificación en carteras de renta fija; comprar opcionalidad en renta variable y buscar el soporte de la valoración; acceder a la creciente oportunidad de los mercados privados; y posicionar las carteras de cara a los nuevos paradigmas.

“Más allá de los bonos soberanos y los mercados monetarios, hay otros activos que cotizan a valoraciones razonables, con moderado riesgo crediticio y que representan oportunidades de inversión, como por ejemplo bonos corporativos con grado de inversión. Esto permite construir carteras de inversión equilibradas con un balance rentabilidad-riesgo diferencial respecto a los últimos años”, ha comentado Matarranz.

La entidad considera que es un excelente momento para construir carteras diversificadas, dados los elevados rendimientos disponibles tanto en activos sensibles a tipos de interés (deuda pública) como en activos sensibles al ciclo económico (bonos corporativos y renta variable). Para los inversores más sofisticados, Santander Wealth Management & Insurance resalta los mercados privados, que registran rentabilidades superiores a través de un creciente número de soluciones de inversión alternativas como private equity, infraestructuras, private debt o capital riesgo.

También aconseja tomar posiciones en temáticas de transición energética, digital y comercial, con el objetivo de generar retornos diferenciales en el largo plazo. Dentro de estas temáticas, cabe destacar áreas como el reto de la descarbonización, la inteligencia artificial generativa, así como el impulso a la productividad global y los nuevos flujos de inversión (friendshoring y nearshoring). Y, por último, destaca que la renta variable incrementa su atractivo en la medida que se despejen las dudas del ajuste cíclico de los beneficios.

Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors. Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors

“La principal pregunta que nos planteamos, como inversores en renta fija, es qué implica un periodo de tipos más altos por más tiempo (higher for longer)”, afirma Seth Meyer, gestor de la estrategia Multi Sector Income de Janus Henderson Investors. La estrategia celebra este año su décimo aniversario, siempre con los mismos miembros del equipo al frente: John Kirschner, John Lloyd y el propio Meyer. El gestor participó en una sesión temática dentro del evento Madrid Knowledge Exchange celebrado por Janus Henderson en septiembre, en la que declaró: “Pensamos que estamos en un ciclo diferente desde una perspectiva del consumo y del estado de los balances corporativos. Esto no significa que no vaya a terminar igual que ciclos anteriores o que no vayan a funcionar las previsiones, es simplemente una cuestión de tiempo”.

El gestor recuerda que la Fed llegó a incrementar la masa monetaria un 24% en 2020 y otro 12% en 2021 para estimular a la economía frente al covid, para después elevar los tipos de interés hasta el 5% en tiempo récord. Meyer afirma desconocer si el escenario más probable de aquí en adelante será el de un soft landing de la economía, pero reconoce que no es tan importante desde el punto de vista de la inversión: “Los rendimientos actuales sí que están compensando a los inversores en este momento, tanto si hay un soft landing o un hard landing”.

A pesar de estos comentarios, Meyer aclara que afinar el pronóstico macro será fundamental para tomar decisiones en los próximos meses: “Una de las maneras de hacer dinero en renta fija de aquí en adelante va a depender de la capacidad de los inversores para predecir qué banco central será el primero en mover ficha”. Meyer pone como ejemplo del reto que supone interpretar el entorno macro actual el impacto del envejecimiento de la población americana sobre el mercado laboral en un contexto de alta inflación e indicios de desaceleración económica: según la evidencia histórica el desempleo debería subir, pero eso no está sucediendo. Como el mercado laboral es un indicador atrasado, esto añade una dificultad añadida para pronosticar con fiabilidad una recesión.

El gestor explica que, después de acostumbrarnos a que los principales bancos actuasen de forma coordinada, la evolución de la inflación y el crecimiento en las distintas económicas los llevará por derroteros diferentes: “La política monetaria empezará a divergir”. Añade que, con muchas curvas de tipos invertidas en las principales economías, la actuación de los bancos centrales permitirá a los inversores explotar esas divergencias a su favor.

Por tanto, el gestor habla de tres puntos clave para invertir en renta fija en el futuro próximo: el rendimiento de la parte de la curva, los tipos reales y la reversión de las políticas aplicadas por los bancos centrales. Comenta en particular la parte de los rendimientos reales, que califica como “muy indulgentes” ahora mismo. “Cuando los rendimientos reales superan el 2% es históricamente el momento de mayor restricción, un momento de dolor para corporaciones y consumidores, en el que generalmente hemos visto una escalada del desempleo. Generalmente es un gran momento para pensar en comprar activos de mayor duración”, explica Meyer.

El gestor afirma sentirse alcista con su clase de activo y ve un entorno un poco más optimista para los bonos corporativos. Por ejemplo, explica que las condiciones de crédito no son tan extremas como parecen: sí, se ha ralentizado la concesión de crédito por el encarecimiento de los costes de financiación, pero afirma que “esto es lo normal” en un contexto en el que muchos bancos creen que la economía se va a desacelerar. Meyer explica que históricamente estos periodos han dado paso a una recesión; aunque afirma no saber si esta vez será diferente, se muestra pragmático: “Lo único que puedo afirmar es que todas las empresas estadounidenses o empresas de consumo en EE.UU. se han refinanciado, por lo que su necesidad de capital respecto a esta clase de periodos históricos es significativamente diferente”. En la misma línea, explica que pese a que el consumidor estadounidense se está quedando sin el dinero ahorrado durante la pandemia aún no está tan ahogado, dado que en el pasado ha podido financiarse a tipos bajos, por lo que el pago de cuotas aún supone una parte baja de su renta disponible.

¿Cómo filtrar todo el ruido hacia una estrategia de inversión multiactivo?

El equipo de Janus Henderson trata de realizar el análisis más comprensivo posible para encontrar y poner dentro de la cartera de su estrategia Multi Sector Income las mejores ideas de inversión para generar retornos totales positivos para sus clientes con una gestión del riesgo equilibrada y dinámica.

La cartera está compuesta típicamente por un 35% por bonos con grado de inversión y en un 65% por bonos con grado especulativo. El gestor aclara que ahora no están encontrando valor en el high yield, porque considera que los diferenciales no están reflejando claramente los riesgos que hay en el horizonte, pero que la estrategia tiene flexibilidad para invertir en otras áreas del mercado sin grado de inversión más allá de los bonos corporativos: hipotecas, CLOs, ABs o CNBs, para aportar diversificación. De hecho, afirma que está encontrando más oportunidades en el mercado de titulizaciones, como por ejemplo en CLOs triple A de Europa, que le ofrecen calidad alta, con rendimientos buenos y menor volatilidad.

Otro activo que le gusta son los MBS de agencia, un activo del que destaca su alta calidad, con rendimientos en torno al 5% y que permiten añadir algo de duración a la cartera. De hecho, ahora los MBS de agencia suponen un 30% de la cartera del fondo, el porcentaje más alto en la vida de la estrategia. “Somos selectores de activos y analistas bottom-up fundamentales”, recuerda Meyer.

La duración de la cartera se sitúa generalmente entre los tres y los cinco años. El gestor insiste en la importancia de tener exposición a la duración como un elemento fundamental para diversificar la cartera. “La idea de equilibrar el riesgo de tipos y el riesgo por diferenciales es realmente el sello distintivo de lo que hacemos”, concluye.