Los activos alternativos permiten invertir en estrategias no tradicionales, más allá de instrumentos de deuda o acciones, consiguiendo una mayor diversificación dentro de los portafolios de inversión y con un potencial de retorno atractivo. Existen una variedad de opciones dentro de los activos alternativos como infraestructura, real estate, capital privado, deuda privada, recursos naturales y hedge funds, por nombrar sólo algunas.

Esta apuesta por la diversificación se puso a prueba durante el 2022, con resultados positivos: los activos alternativos se descorrelacionaron de los activos tradicionales, mostrando mayor resiliencia ante la volatilidad y mejores retornos que los mercados públicos de deuda y acciones.

Los activos alternativos a nivel global podrían llegar a valer 23 billones de dólares para el 2026 de acuerdo con las estimaciones del “2022 Global Alternatives Reports” de Preqin. Esto implica una tasa de crecimiento para el periodo 2022-26 de aproximadamente el 15% (vs. 13 billones de dólares en 2021), liderada por inversiones en capital privado, superior al promedio de crecimiento visto en años anteriores.

Activos alternativos en México

El mercado de activos alternativos en México tiene ya cerca de 15 años de existencia. En una primera instancia, a través de los CKD (certificados de capital de desarrollo), donde el 100% de las inversiones estaban enfocadas a México, y posteriormente desde el 2016, a través de los CERPIs, que permitieron invertir hasta un 90% del capital fuera de México.

A la fecha se han emitido más de 130 instrumentos y aunque en número de emisiones los CKDs superan con creces a los CERPIs (3 a 1 aproximadamente), en términos de capital comprometido son relativamente similares.

Columna de Cecilia Jiménez, CEO de SAM Asset Management México

El total de los activos en fondos de inversión y ETFs pasivos superarán al total de los que pertenecen a una gestión activa a principios de 2024, según el último estudio de Cerulli titulado U.S. Product Development 2023: Resource Reallocation Through Product Rationalization.

Sin embargo, la huida hacia lo pasivo puede estar ralentizándose, ya que la gestión activa busca terreno en vehículos distintos del fondo de inversión.

Hace aproximadamente 10 años, los fondos de inversión y los ETFs pasivos estaban codo con codo en la carrera de activos entre sí, mientras que en conjunto poseían una cuarta parte de la cuota de mercado de los activos totales de fondos de inversión y ETFs.

Desde entonces, los activos pasivos de ambos vehículos han robado entre uno y tres puntos porcentuales de cuota de mercado a los activos de gestión activa cada año, hasta alcanzar el 49% de la cuota de mercado a finales del segundo trimestre de 2023, según cifras de Morningstar relevadas por Cerulli.

Sin embargo, es posible que el aumento de la cuota de mercado pasiva no represente a toda la historia.

La gestión pasiva sólo existe en fondos de inversión, fondos cotizados y fondos de inversión colectiva. Según el estudio, si se consideran los fondos de inversión, los fondos cotizados, las sociedades de inversión colectiva, los mercados monetarios, las cuentas minoristas gestionadas por separado y las estructuras alternativas, la gestión activa seguía representando el 70% de la cuota de mercado a finales de 2022 y el ritmo de las salidas se ha ralentizado en los últimos años.

Mientras el sector mira hacia el futuro, persisten las dudas sobre cuánta cuota de mercado controlarán finalmente los activos de gestión pasiva, y si la tendencia hacia los activos de gestión pasiva se ralentizará en función de las cambiantes condiciones económicas y las preferencias de los inversores, dice el informe.

«El tiempo dirá cuál es el punto crítico a partir del cual la inversión pasiva se convierte en un riesgo, en el que el mecanismo de comprar ciegamente valores basándose en sus precios y no en su flujo de caja podría reventar», afirma Matt Apkarian, director asociado.

Dejando a un lado el rendimiento, los factores que impulsan la demanda de activos y pasivos se basan en actitudes hacia los estilos de gestión, y en la creencia o no creencia de que los gestores activos pueden obtener mejores resultados en diversos entornos de mercado o a lo largo de ciclos de mercado completos.

La conmoción geopolítica (73%) y la recesión (69%) son los escenarios en los que más se cree que aumentará la demanda de gestión activa, mientras que un mercado alcista sostenido de renta variable (50%) es el escenario en el que más se cree que disminuirá la demanda de gestión activa.

«La expansión de estrategias y asignaciones fuera de las principales clases de activos estadounidenses puede servir de apoyo a la gestión activa, ya que parece que los activos van a seguir moviéndose hacia productos de gestión pasiva dentro del núcleo de carteras de renta variable y renta fija estadounidense», añade Apkarian.

Apkarian argumenta que los gestores de activos deben adaptarse a la demanda cambiante de los asesores financieros y los inversores finales para seguir siendo relevantes en el sector.

“Una mayor atención a los productos de resultados definidos con una mejor captura de las caídas puede servir para ser la herramienta que satisfaga las necesidades de los asesores a la hora de intentar ofrecer a sus clientes un viaje tranquilo hacia sus objetivos financieros», concluye.

VALO y BlackTOROGlobal Investments han constituido BT VALO, una alianza estratégica para fundar una nueva compañía subsidiaria cuyo objetivo es brindar asesoramiento en inversiones y vincular al mercado estadounidense y el argentino.

BlackTORO, con sede en EE.UU., ofrece asesoramiento de inversión independiente a escala mundial tanto a clientes particulares como a familias.

Por su parte, VALO es una institución financiera líder en los mercados de capitales argentinos regulada por el Banco Central de la República Argentina.

“Desde 2020 VALO ha iniciado una expansión regional que incluye Uruguay, Paraguay y EE.UU. a través de este acuerdo”, dice el comunicado al que accedió Funds Society.

El acuerdo anunciado este miércoles “beneficiará a los inversores gracias a la complementariedad de cada una de las partes. Tanto BlackTORO como VALO están aportando sus inigualables conocimientos a la nueva compañía para alcanzar estos objetivos, lo que permitirá el éxito de esta alianza estratégica”, agregan las firmas.

Además, VALO también podrá tener presencia en Estados Unidos, mientras que BlackTORO Global Investments podrá aprovechar su conjunto de competencias a través de la amplia red de ventas comerciales y relaciones de profesionales de la inversión de VALO.

Foto cedidaGerardo Ameigenda, Country Manager de SURA Investments en Uruguay y Agustina Bomio Olaso, abogada y socia del estudio Bragard

Uruguay cuenta con diversos convenios en la región sobre intercambio de información fiscal, pero para acceder a esa información el país tiene que justificar el pedido de la misma, dijo Agustina Bomio Olaso, abogada y socia del estudio Bragard durante un desayuno de trabajo organizado en Montevideo por SURA Investment.

Este es un tema que “los clientes suelen preguntar a menudo porque a veces preocupa u ocupa”, comentó Bomio quien también abordó temas que variaron distintas formas de maximizar el legado financiero.

Además, Bomio brindó una serie de soluciones utilizadas habitualmente, que funcionan como base para adaptarlas a casos concretos, de acuerdo a la realidad y necesidades de cada persona y entorno familiar.

“En definitiva, el objetivo de esto es proteger el patrimonio, generar eficiencias fiscales en cuanto se pueda y, a su vez, lograr una planificación sucesoria de segunda a tercera generación para cuando eso se vuelve una preocupación que el cliente tiene en mente”, señaló la abogada.

Durante el evento que SURA Investments organizó exclusivamente para clientes de la firma, Gerardo Ameigenda, Country Manager de la firma en Uruguay, resaltó el compromiso de integrar la estrategia tributaria y sucesoria.

“En SURA Investments tenemos el foco puesto en generar una oferta de valor completa para cada cliente. Uno de nuestros pilares es el compromiso de poder mirar las inversiones de forma integral, incorporando la estrategia tributaria y sucesoria. Por eso creemos en el valor que tienen estas instancias de asesoría y networking”, manifestó Ameigenda.

Este año SURA Investments dio un paso en sus soluciones de inversión para sus portafolios corporativos y de personas. Su estrategia fue fusionar las unidades de SURA Inversiones y SURA Investment Management bajo el paraguas de SURA Investments, y así consolidar una plataforma experta en soluciones de inversión y gestión de activos para personas, empresas e instituciones con presencia en Chile, Perú, México, Colombia y Uruguay, agrega el comunicado de la firma.

“Esta regionalización le permite seguir focalizando y perfeccionando la oferta de valor, además de tener un sistema más robusto con talentos clave para llevar adelante este proceso”, asegura la firma.

Alejandro Garza, CIO y Portfolio Manager de AZTLAN

El nearshoring es una oportunidad para los tres países miembro del Tratado de Libre Comercio de América del Norte (NAFTA, según sus siglas en inglés) y la creación de un ETF que combine acciones seleccionadas de los tres países del bloque es una oportunidad para México, dijeron a Funds Society Alejandro Garza, CIO y Portfolio Manager y Othón Ruiz, Managing Partner en AZTLAN Equity Management.

“Se trata de un ETF temático, el tema en este caso es el nearshoring, que es una cuestión de relocalización de activos productivos que beneficia principalmente a la región de Norteamérica, es decir México, Estados Unidos y Canadá. Este ETF va a ser el primer fondo en la historia que combine acciones seleccionadas de los tres países, algo único hasta el momento”, explicó Garza.

El ETF (NRSH) fue listado el 1 de diciembre en la bolsa de Nueva York, en el New Stock Exchanges (NYSE) y está contemplado que después de tres meses estará disponible en México a través del Sistema Internacional de Cotizaciones (SIC).

La cartera del ETF está integrada por 30 empresas de México, Estados Unidos y Canadá, que son compañías de 5 segmentos industriales: transportación y logística, inmuebles industriales, infraestructura, almacenamiento y algunos inmuebles de alta especialidad como data centers, explicaron los directivos de AZTLAN.

Apuesta y disrupción para el futuro

AZTLAN es una empresa independiente con muchos años en el mercado y llegar a logros como la emisión disruptiva de un ETF relacionado con el nearshoring es producto de ese trabajo, aseguraron sus directivos.

“Tenemos muchos años de trabajo y hemos invertido, por un lado en tecnología propia, en nuestros modelos cuantitativos y analíticos que nos permiten de alguna manera identificar estas oportunidades y desarrollar estos productos con empresas que presenten características atractivas para incluir dentro de nuestros fondos, y también hemos invertido con socios como nuestros proveedores de tecnología y nuestros proveedores de índices ya que el índice de nearshoring está hecho en colaboración con S&P Dow Jones”, dijo Ruiz.

El managing partner agregó que se invirtió durante siete años en la construcción de la empresa en “conjunto con otros socios y colaboradores, para el futuro”.

Por otro lado, la selección de las 30 empresas se realiza con una metodología propia con el fin de destacarse en la industria.

“Somos un jugador con presencia internacional, de origen mexicano, pero a final de cuentas una compañía americana, que iniciamos en Estados Unidos en el 2016 y que ya aparecemos en los rankings en volumen de operación de nuestro otro ETF en el SIC, en donde se combinan las dos bolsas: la Bolsa Mexicana de Valores y Bolsa Institucional de Valores”, agregó Garza quien resaltó que el ETF “está rankeado a nivel 20 o 21 en la misma lista junto con BlackRock y con otros grandes jugadores del mercado”.

Ruiz, por su parte, se refirió a cómo la empresa ha logrado crecimiento siendo disruptivos en dos aspectos fundamentales.

“Por un lado somos de los pioneros en la creación de índices basados en reglas que concentran los modelos analíticos que tenemos y que luego los complementamos o los estructuramos como ETFs; además, en el tema de nearshoring nuestro ETF es un producto único y hasta donde sabemos y por la razón que sea, es un producto único de estrategia norteamericana. Siempre tradicionalmente los mercados los habían dividido en Canadá y Estados Unidos como mercados desarrollados y México como mercado emergente, pero nosotros somos los primeros que estamos haciendo un fondo de nearshoring que lo convierte en el primer fondo NAFTA que sale al mercado”, comentó.

AZTLAN es una empresa de gestión de inversiones basada en Monterrey; también es una compañía americana con registro de la SEC, enfocada en empresas de pequeña y mediana capitalización.

BlackRock y Altérra, uno de los mayores vehículos de inversión privada del mundo para el cambio climático lanzado en la Cumbre Mundial de Acción Climática, han anunciado una nueva e innovadora asociación que supondrá una inversión de 2.000 millones de dólares en oportunidades climáticas a través de las estrategias de deuda privada y capital de infraestructuras de BlackRock.

Según explican, la solución de inversión a medida creada para la asociación, BlackRock Climate Transition Vehicle, se capitalizará con inversiones tanto de Altérra Acceleration como de Altérra Transformation.

Desde la gestora destacan que su plataforma de inversión en transición, con más de 110.000 millones de dólares, ofrece a los clientes la posibilidad de elegir entre mercados indexados, activos y privados. Está impulsada por las capacidades de tecnología y análisis, red corporativa y abastecimiento propias de la empresa.

A través de esta asociación, Altérra Acceleration destinará 1.000 millones de dólares a la estrategia de Deuda Privada Orientada a la Transición Climática («CPD») de BlackRock, una nueva e innovadora estrategia de deuda privada centrada en la transición hacia bajas emisiones de carbono. Lanzada en octubre, CPD utiliza un marco propio de calificación de la transición climática para evaluar y financiar una serie de empresas del mercado medio, principalmente en Europa y EE.UU., que demuestran características de transición climática y se comprometen a reducir sus emisiones de carbono. Su equipo de gestión de carteras colabora activamente con las empresas que financia para apoyar la aplicación de sus objetivos de descarbonización. El fondo aprovecha y construye sobre la plataforma y las capacidades de la Deuda Privada Global de BlackRock.

También se invertirán 1.000 millones de dólares de Altérra Acceleration y Altérra Transformation en infraestructuras relacionadas con la transición a través de las estrategias de inversión en infraestructuras de BlackRock. Según matizan, esto incluye 650 millones de dólares de Altérra Acceleration comprometidos con el BlackRock Global Infrastructure Fund IV («Infra IV») y coinversiones en infraestructuras relacionadas. “Infra IV invierte en una cartera diversificada de activos de infraestructuras esenciales a escala mundial. Este compromiso con Infra IV refleja el historial del fondo de invertir en negocios relacionados con la descarbonización a nivel mundial”, apuntan desde la gestora.

Además, se invertirán 350 millones de dólares en infraestructuras en el Sur Global. Altérra Acceleration se ha comprometido a coinvertir 100 millones de dólares junto con la Climate Finance Partnership («CFP») de BlackRock, un vehículo financiero público-privado centrado en la inversión en infraestructuras relacionadas con el clima en los mercados emergentes. BlackRock anunció el cierre definitivo de la CFP en la COP26 de Glasgow.

“Su estructura de financiación mixta utilizó capital catalizador, incluido el procedente de gobiernos y organizaciones filantrópicas, para movilizar una recaudación de fondos institucional más amplia y acelerar el flujo de capital hacia proyectos de infraestructuras climáticas en mercados emergentes. Altérra Transformation ha comprometido los 250 millones de dólares restantes en capital catalítico para una próxima estrategia gestionada por BlackRock”, añaden.

El Vehículo de Transición Climática de BlackRock, respaldado por Altérra, se centrará en oportunidades similares, aprovechando una sólida cartera de proyectos procedentes de los equipos de inversión de mercados de capitales y mercados privados de BlackRock y con el apoyo del equipo de Transition Capital, una unidad que BlackRock creó en 2022 para buscar oportunidades de inversión propias centradas en la transición en todas las clases de activos y geografías. Altérra tiene como objetivo movilizar un capital significativo para crear oportunidades de inversión y desarrollar soluciones innovadoras en el Sur Global a través de asociaciones con BlackRock y otros actores institucionales. A través de esta asociación, BlackRock también hará de los EAU un foco para sus actividades de transición y financiación mixta, invirtiendo en el crecimiento continuo de sus negocios de gestión de activos y asesoramiento en el país.

“Es un honor para BlackRock haber sido seleccionado para participar en esta importante iniciativa, que dará forma a la evolución de la financiación de la lucha contra el cambio climático en los próximos años. El lanzamiento de Altérra no sólo ayudará a movilizar el capital tan necesario para apoyar la transición en el Sur Global, sino que también puede servir como modelo para que otros soberanos y actores del sector privado lo repliquen, asociándose para ayudar a liberar los billones de dólares necesarios en los mercados desarrollados y emergentes. Esperamos aportar nuestra experiencia en la movilización de capital del sector privado para permitir su éxito”, ha afirmado Larry Fink, presidente y CEO de BlackRock.

Por su parte, Majid Al Suwaidi, director general de la COP28 y CEO entrante de Altérra, ha declarado sobre este acuerdo: “Nuestra asociación con BlackRock es un momento importante para ALTÉRRA y refleja nuestra ambición de utilizar este capital para movilizar al menos 250.000 millones de dólares de inversión global para 2030. BlackRock aporta su experiencia en clima y en sectores específicos, así como una amplia variedad de oportunidades para invertir en proyectos relacionados con el clima a gran escala. Se trata de una empresa de alto calibre que se ha comprometido a seguir reforzando su presencia sobre el terreno en los EAU. Esperamos colaborar estrechamente con BlackRock mientras invertimos para acelerar la transición hacia una nueva economía climática y una economía baja en carbono en todos los mercados a nivel mundial”.

La Autoridad Bancaria Europea (ABE o EBA, por sus siglas en inglés) ha puesto a consulta las enmiendas a sus directrices sobre la prevención del uso indebido de fondos y de determinadas transferencias de criptoactivos con fines de blanqueo de capitales o financiación del terrorismo. Esta consulta estará abierta hasta el 26 de febrero de 2024.

“Estas directrices desarrollan el Reglamento (EU) 2023/1113,1 más conocido como Travel Rule, que regula las medidas para detectar y gestionar las transferencias de fondos o de criptoactivos, pero no especifica qué hacer cuando en estas falta algún dato o se detectan limitaciones técnicas en la transferencia de esta información”, señalan los expertos de finReg360.

Según explican uno de los aspectos más relevantes de esta consulta tiene que ver con las medidas para solventar limitaciones técnicas en la comunicación de los datos. Los cambios en las directrices detallan cómo deben completarse los campos al transferir fondos y criptoactivos, y las características de las arquitecturas que deben usar los proveedores de servicios sobre criptoactivos y los de pago para lograr la transmisión fluida e interoperable de los datos. También la posibilidad de que los proveedores de servicios sobre criptoactivos usen excepcionalmente herramientas que no sean plenamente capaces de transmitir la información como prevén las directrices y la Travel Rule: siempre que elaboren procedimientos para compensar estas limitaciones, y dispongan de soluciones alternativas para cubrir posibles fallos.

Otro aspecto es que las directrices pretenden solventar las posibles diferencias de interpretación en este punto de la redacción de la Travel Rule. Desde finReg360, señalan algunos de los ejemplos previstos en las nuevas directrices, entre ellos los nombres del ordenante y del beneficiario: Para personas físicas, nombre completo que figure en el documento oficial de identificación, y para personas jurídicas, nombre con el que está registrada, o, en su defecto, el nombre comercial. En movimientos que incluyan varias personas, habrá que incluir el de cada una de ellas.

La consulta también abarca el ámbito de los “monederos no alojados” (unhosted wallets) son aquellos que no están custodiados por una entidad que ha de identificar a los titulares. “Las directrices obligan a los proveedores de servicios sobre criptoactivos a identificar y cotejar los datos, obtenidos de su cliente, en las transferencias de criptoactivos desde o hacia unhosted wallets. Para ello, indican, han de usar medios técnicos adecuados para cruzar datos, que incluyen análisis de la blockchain y proveedores de datos, para identificar o verificar la identidad del ordenante o del beneficiario”, destacan desde finReg360.

Por último, las directrices prevén criterios comunes para que los proveedores de servicios sobre criptoactivos y de pago puedan determinar si el uso de los instrumentos de pago para el pago de bienes o servicios queda excluido del ámbito de aplicación de la Travel Rule. En concreto, tienen que ejecutar las siguientes acciones en la operativa con criptoactivos:

Identificar el uso de cualquier código de categorización asignado a los clientes del que se deduzca el tipo de bienes o servicios vendidos

Determinar si el ordenante o el beneficiario ejercen una actividad económica o profesional, utilizando la información recopilada a efectos del artículo 13 de la Directiva (UE) 2015/849,3 o la información accesible de otros proveedores o en fuentes de acceso público

Analizar, si es posible, las tendencias y comportamientos, incluidos el historial y las pautas de las transferencias, para deducir si el ordenante efectúa pagos por bienes o servicios o el beneficiario los recibe

Durante la Conferencia de las Naciones Unidas sobre el Cambio Climático 2023 (COP28), IDB Invest, miembro del Grupo IDB, e IFC, miembro del Grupo Banco Mundial, han anunciado el lanzamiento de la Red Amazónica de Finanzas, una alianza que reúne a instituciones financieras con el objetivo de aumentar los flujos de inversión, movilizar capital, compartir conocimientos sobre soluciones financieras innovadoras y generar sinergias con el sector público.

Según explican, la iniciativa pretende generar un impacto sostenible en toda la región amazónica. Esta red está compuesta por 24 signatarios fundadores de Bolivia, Brasil, Colombia, Ecuador, Guyana, Perú, Surinam, España, Suiza y EE.UU. que tienen la determinación y la capacidad de desempeñar un papel importante en el desarrollo económico de la región y reducir la pobreza y la desigualdad apoyando proyectos que puedan ampliar el acceso a la financiación. Uno de sus objetivos clave será crear oportunidades de empleo mediante la financiación sostenible de microempresas y pequeñas y medianas empresas en la región amazónica.

“A escala mundial, hay 100 billones de dólares de inversores de impacto. La tarea consiste en crear incentivos para que esos inversores entren en los mercados emergentes. Estamos muy contentos de unir fuerzas con la IFC, y todos los miembros de la Red Financiera Amazónica, para ofrecer soluciones financieras innovadoras y apoyar una economía amazónica vibrante, protegiendo al mismo tiempo sus recursos naturales», ha afirmado James Scriven, CEO de IDB Invest, durante la ceremonia de lanzamiento en la COP28.

Según sus promotores, esta iniciativa conjunta es un hito en la innovadora alianza de cuatro años entre el Grupo del IDBI y el Grupo del Banco Mundial anunciada en agosto para impulsar resultados más sólidos para las personas en América Latina y el Caribe.

“Como parte de este acuerdo, ambas organizaciones están combinando su experiencia para apoyar a los países que comparten la región amazónica en la transición hacia la deforestación neta cero, ayudando a las personas a buscar mejores medios de vida para la población local, preservando al mismo tiempo el ecosistema, incluso a través de instrumentos financieros innovadores”, añaden.

En opinión de Alfonso García Mora, vicepresidente de IFC para Europa, América Latina y el Caribe, lo que está en juego en la región amazónica es enorme. “No podemos tener una Amazonía verde sin prosperidad en la Amazonía. Esta nueva iniciativa con IDB Invest y los miembros de la Red Financiera Amazónica se centrará en la creación de oportunidades para generar una actividad económica sustancial impulsada por el sector privado y crear puestos de trabajo de una manera inclusiva y sostenible como catalizador para la conservación y restauración de los bosques. Juntos podemos redoblar nuestros esfuerzos para proteger la Amazonía y mejorar los medios de subsistencia de millones de personas que viven en la región», ha advertido.

La Red Financiera Amazónica forma parte del Programa Amazonia Forever del IDB y complementará al grupo de bancos del sector público, la Coalición Verde, para promover sinergias entre los sectores público y privado. “La creación de esta red entre instituciones financieras se basará en una estructura de gobernanza adecuada, que permita un despliegue eficaz de los recursos disponibles y una toma de decisiones eficiente”, han matizado sus promotores.

Las materias primas rara vez constituyen una parte estratégica y fundamental de las carteras de los inversores. La comunidad inversora tiende a dedicar menos tiempo al estudio de esta clase de activos y las materias primas suelen ser poco conocidas. Esta clase de activos puede ser compleja. Por ejemplo, requiere que los inversores se familiaricen con terminología desconocida como «backwardation» y «contango». Asimismo, requiere conocimiento sobre el impacto que pueden tener los ciclos meteorológicos en el rendimiento futuro de las cosechas y estar al tanto de lo que ocurre en países productores de materias primas que son poco mediáticos.

También hay algunos conceptos equivocados muy extendidos sobre la inversión en materias primas que pueden hacer que los inversores no se decidan a invertir estratégicamente en esta clase de activos. Para ayudar a los inversores a entender mejor la inversión en materias primas, hemos desmontado varios mitos con la intención de arrojar luz sobre las ventajas de las materias primas.

Mito 1: Las materias primas son solo un instrumento táctico

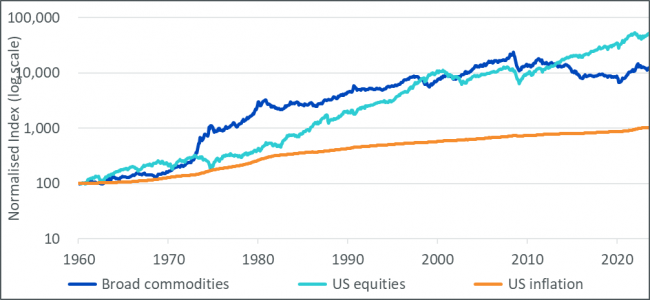

Algunos creen que las materias primas cotizan en una gama y no tienen rendimiento superior a largo plazo. Además, piensan que las materias primas solo obtienen rendimiento superior en una fase «alcista» de un «superciclo» de materias primas. Las materias primas físicas son los pilares fundamentales de nuestra sociedad. Por lo tanto, no es de extrañar que la evolución de sus precios explique en gran medida la inflación y tienda al menos a igualarla a largo plazo.

Gráfico 1: Rendimiento superior a largo plazo de las materias primas y la renta variable frente a la inflación

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. US Equities representa S&P 500 gross TR Index. Materias primas representa Bloomberg commodity TR index. Inflación en EE. UU. representa el Índice de Precios al Consumo de los Consumidores Urbanos de EE. UU. ajustado estacionalmente. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Además, los inversores en materias primas suelen invertir en contratos de futuros, no en materias primas físicas. Los contratos de futuros se han diseñado como herramientas de cobertura para permitir a los productores y mineros de materias primas cubrir su producción a futuro, haciendo que sus negocios sean sostenibles y permitiéndoles invertir porque están aislados de la volatilidad a corto plazo de los precios de las materias primas.

Los productores están dispuestos a pagar por esta cobertura, igual que pagarían por un seguro. Por lo tanto, los inversores que proporcionan esta cobertura comprando contratos de futuros reciben una prima de seguro que les permite batir la inflación a largo plazo. Este «seguro» es una característica permanente de los futuros sobre materias primas y no desaparece con los ciclos económicos. Así pues, los futuros sobre materias primas son adecuados para considerarlos una inversión estratégica y no solo táctica.

Los futuros sobre materias primas proporcionan una prima de riesgo positiva, impulsada por su vínculo intrínseco con la inflación y la «prima de seguro» implícita. Aunque las fases alcistas del superciclo de las materias primas son históricamente ventajosas para los inversores en materias primas, las inversiones en materias primas basadas en futuros pueden ofrecer una prima de riesgo en cualquier parte de un superciclo.

Mito 2: Las pérdidas están garantizadas cuando las materias primas están en contango

Contango (rolo negativo) y backwardation (rolo positivo) se utilizan para describir el estado de la curva de futuros. Describen la posición relativa del precio al contado actual y el precio del contrato de futuros. Los factores que influyen en el rolo son los costes de almacenamiento, los costes de financiación y el rendimiento de conveniencia. El backwardation suele asociarse a la fortaleza de la demanda, cuando la gente está dispuesta a pagar más por una entrega inmediata que a firmar un contrato para una entrega posterior a un precio más barato. Algunos creen que, como el contango es el estado opuesto a la backwardation, las pérdidas están garantizadas en consecuencia.

El hecho de que la teoría de Keynes se denomine «backwardation normal» ha provocado cierta confusión terminológica. Sin embargo, lo que describe Keynes es que los contratos de futuros suelen tener un precio con descuento respecto al precio al contado previsto al vencimiento. No tiene nada que ver con el precio al contado actual. En otras palabras, la curva puede estar en contango, y el precio futuro todavía puede estar en descuento con respecto al precio al contado esperado al vencimiento, es decir, estar también en backwardation normal.

Utilizando un ejemplo numérico, supongamos que el petróleo crudo West Texas vale hoy 50 dólares. El mercado prevé que cotice a 55 dólares dentro de un mes (precio al contado previsto) debido a los costes de almacenamiento y de otro tipo. La hipótesis teórica de Keynes es que el contrato de futuros a 1 mes tendrá un precio con descuento respecto a 55 dólares, digamos 54 dólares, para incentivar a los especuladores a proporcionar la cobertura a los productores. En esta situación, la curva está en contango (54 dólares > 50 dólares), y la prima de riesgo esperada sigue siendo positiva en 1 dólar.

Por lo tanto, pueden coexistir una curva en contango y una prima de riesgo positiva.

Aunque la forma de la curva influye en la rentabilidad, no es un buen indicador de la rentabilidad a futuro.

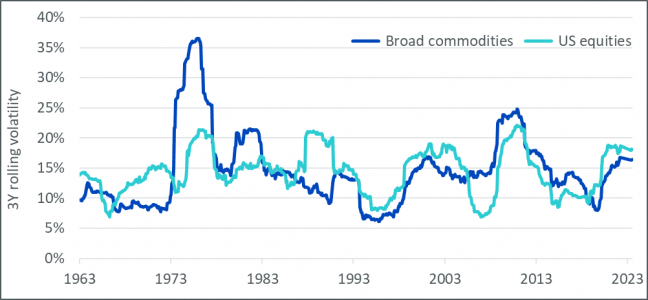

Mito 3: Las materias primas son más arriesgadas y volátiles que la renta variable.

Existe la idea generalizada de que las materias primas son más arriesgadas que la renta variable.

La renta variable y las materias primas son clases de activos similares desde el punto de vista estadístico. Sus rentabilidades y volatilidades históricas están bastante próximas. Históricamente, las materias primas han mostrado una mayor volatilidad que la renta variable en el 32 % de los periodos de 3 años desde 1960. Sin embargo, en un mayor número de periodos (68 %) la renta variable ha mostrado una mayor volatilidad.

Y lo que es más importante, las distribuciones de los dos activos difieren de una distribución normal con un sesgo significativamente mayor. Pero las materias primas tienen ventaja. Muestran un sesgo positivo (tendencia a rendimientos positivos superiores a los previstos), cuando la renta variable es conocida por su sesgo negativo (tendencia a sorprender a la baja).

Gráfico 2: Volatilidad móvil anualizada a 3 años a lo largo del tiempo de las materias primas y renta variable

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. US Equities representa S&P 500 gross TR Index. Materias primas significan Bloomberg commodity TR index. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Las materias primas han mostrado una volatilidad inferior a la de la renta variable en el 58 % de los periodos de 3 años móviles que hemos estudiado y se benefician de un sesgo positivo.

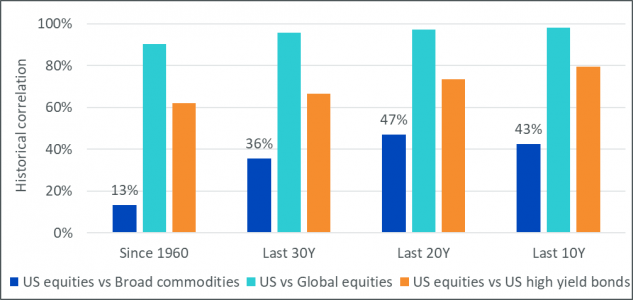

Mito 4: Las materias primas dejaron de ser un diversificador eficaz después de que la crisis financiera mundial de 2008 presentara una ruptura estructural en las relaciones de precios de las materias primas

Los mercados son cada vez más eficientes. Con esos cambios, los activos se han correlacionado más. Si observamos el Gráfico 3, queda claro que las materias primas han estado más correlacionadas con la renta variable en los últimos 10-20 años que antes. Sin embargo, esto también es cierto para la mayoría de los pares de activos. La renta variable estadounidense está más correlacionada con la renta variable mundial. La renta variable está más correlacionada con la renta fija de alto rendimiento. En un mundo globalizado en el que las correlaciones son más elevadas, las materias primas siguen destacando por su menor nivel de correlación.

Gráfico 3: Correlación en diferentes horizontes temporales entre las principales clases de activos

Fuente: WisdomTree, Bloomberg, MSCI, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. Los datos sobre materias primas (índice Bloomberg de rentabilidad total de las materias primas) y renta variable estadounidense (índice S&P 500 de rentabilidad total bruta) se iniciaron en enero de 1960. Los datos de renta variable mundial (índice MSCI de rentabilidad total bruta mundial) comenzaron en diciembre de 1969. Los datos sobre bonos estadounidenses de alto rendimiento (índice Bloomberg US corporate high yield total return unhedged USD) comenzaron en julio de 1983. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

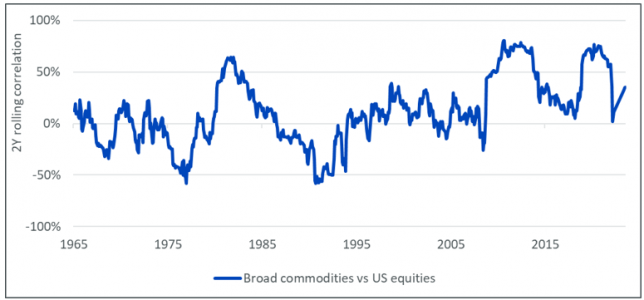

En los últimos periodos, las materias primas han seguido amortiguando las crisis de la renta variable y de otros activos. Por ejemplo, en 2022, las materias primas subieron un 16%, mientras que la renta variable estadounidense cayó un 18% y la renta fija cayó un 16%.

Aunque el año 2008 marcó un máximo histórico en la correlación entre la renta variable y las materias primas, su correlación siempre ha oscilado. Hubo picos anteriores de magnitud similar en los años sesenta y ochenta. En el año 2020, vimos un pico similar de correlación, pero las correlaciones se han reducido a más de la mitad desde entonces en el año 2023.

Gráfico 4: Correlación móvil a 2 años entre las materias primas y la renta variable estadounidense

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. Los datos sobre materias primas (índice Bloomberg de rentabilidad total de las materias primas) y renta variable estadounidense (índice S&P 500 de rentabilidad total bruta) se iniciaron en enero de 1960. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

La correlación entre materias primas y renta variable tiende a oscilar y se ha mantenido dentro de los rangos históricos normales.

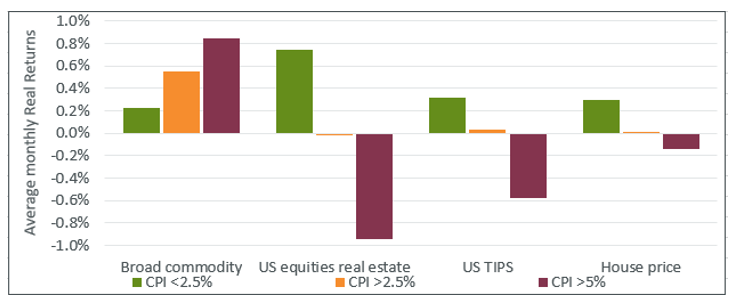

Mito 5: Los bonos ligados a la inflación son mejores que las materias primas para protegerse de la inflación

Algunos activos suelen considerarse buenas coberturas de la inflación, como los bonos ligados a la inflación (TIPS) o los bienes inmuebles. Sin embargo, es sorprendente que no haya más gente que reconozca las propiedades superiores de cobertura frente a la inflación de las materias primas.

La beta a la inflación (Índice de Precios al Consumo (IPC) de EE. UU.) de los bonos ligados a la inflación y los bienes inmuebles, históricamente, es significativamente inferior a la de las materias primas (2,4): TIPS estadounidenses (0), renta variable del sector inmobiliario estadounidense (1), precios de la vivienda (0,4). Además, mientras que el rendimiento medio mensual de las materias primas generales tiende a aumentar cuando sube el IPC, no ocurre lo mismo con otros activos. El rendimiento de los TIPS parece estar relativamente desvinculado del nivel del IPC. El rendimiento de los bienes inmuebles, ya sean acciones o activos reales, parece empeorar cuando aumenta el IPC.

La capacidad de las materias primas para protegerse de la inflación inesperada es lo que diferencia a esta clase de activos de las demás (consulte Sensibilidad de las clases de activos a la inflación).

Gráfico 5: Rendimiento de las clases de activos en distintos regímenes de inflación

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. Los datos sobre materias primas (índice Bloomberg de rentabilidad total de las materias primas) y renta variable estadounidense (índice S&P 500 de rentabilidad total bruta) se iniciaron en enero de 1960. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

El sector inmobiliario se ve afectado por el hecho de que, mientras que las rentas de alquiler están vinculadas a la inflación (los alquileres forman parte de la cesta del IPC, por ejemplo), los propios valores del capital no lo están y, sin embargo, tienen un mayor impacto en el precio del activo. Del mismo modo, los bonos ligados a la inflación están vinculados a la inflación, pero su precio también está ligado a las variaciones de los rendimientos reales (a través de un multiplicador de duración), lo que tiende a diluir la relación con la propia inflación.

Históricamente, las materias primas han sido una mejor cobertura frente a la inflación que los TIPS o los bienes inmobiliarios.

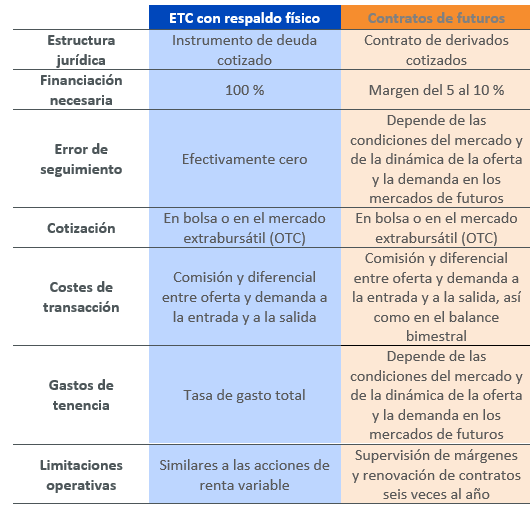

Mito 6: Los futuros son la mejor forma de acceder al oro para los inversores institucionales

Los mercados de futuros suelen ser extremadamente líquidos y ofrecen costes de transacción muy bajos. Por lo tanto, los inversores asumen que, si pueden, siempre es la forma más eficiente de realizar una operación.

Sin embargo, los mercados de futuros responden a sus propias limitaciones y los bancos tienden a proporcionar la mayor parte de la cobertura. Recientemente, los bancos han sufrido un aumento de la regulación y de los costes operativos que han trasladado a la fijación de precios de los contratos de futuros, lo que ha provocado importantes diferencias de seguimiento con el activo físico. A veces, los contratos de futuros son la única forma de acceder a una materia prima, pero en el caso de los metales preciosos no es así.

En el caso del oro, este coste ha representado históricamente un 0,9% anual de media en comparación con la posesión de lingotes de oro. Las materias primas cotizadas (ETCs) con respaldo físico tienen muchas ventajas: carga operativa limitada, diferencia de seguimiento reducida, baratas y líquidas.

Gráfico 6: Comparación de contratos ETC y futuros del oro

Fuente: WisdomTree. Septiembre de 2023. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Con unas comisiones bajas y una cotización muy líquida, los ETCs de metales preciosos respaldados físicamente superan muy a menudo a las inversiones en futuros.

Está claro que las materias primas son una clase de activos frecuentemente incomprendida, y en la actualidad persisten muchos conceptos erróneos. Para una descripción más completa de los fundamentos de la inversión en materias primas, consulte Las razones para invertir en materias primas.

Tribuna elaborada por Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree y Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, WisdomTree

Los ciudadanos de India, Rusia, Taiwán, Corea del Sur y la Unión Europea pasarán por las urnas en 2024, pero sin duda la atención está puesta en las elecciones presidenciales en EE.UU. dada su relevancia económica y su papel en la geopolítica, en un momento de gran inestabilidad y conflictos. ¿Qué retos plantea la carrera a la Casa Blanca para los inversores?

En opinión de Clément Inbona, gestor de fondos de La Financière de l’Echiquier (LFDE), el próximo presidente de EE.UU., el próximo presidente deberá lidiar con un contexto económico muy diferente al de los dos mandatos anteriores. “Exceptuando el paréntesis de 2020 y la recesión provocada por el Covid-19, las dos últimas presidencias han disfrutado de un crecimiento económico sólido, tipos de interés especialmente bajos y una situación de prácticamente pleno empleo. El precio a pagar ha sido un déficit elevado, con una deuda que debería rondar el 125 % del PIB a finales de 2024, según el FMI”, señala Inbona.

Según su visión, aunque la Fed recortara varias veces sus tipos hasta entonces, el coste del endeudamiento adicional amenaza con obligar al futuro presidente a aplicar cierto rigor presupuestario, “ya se trate de Donald Trump, cuyo programa de 2024 concede una gran importancia a nuevos recortes de impuestos, o de Joe Biden, cuyo primer mandato ha estado marcado por el gasto público”, añade.

Para Inbona, en un contexto internacional tensionado con perspectivas económicas sombrías, y en un momento en el que el Tío Sam se ha involucrado indirectamente en dos guerras, el consenso económico y la Fed cifran en un 55 % el riesgo de recesión durante los próximos 12 meses. “El riesgo político se cuela, por tanto, en la agenda de los mercados financieros. En 2024, los inversores bursátiles deberán lidiar con un ingrediente adicional: la volatilidad”, advierte.

Análisis de la renta variable

George Brown, economista de Schroders, considera bastante complicado predecir cómo se comportarían las clases de activos bajo una segunda presidencia de Biden o Trump, ya que sólo podemos especular sobre cuáles serían sus políticas. Sin embargo, si se puede comparar cómo se comportaron los mercados durante sus respectivos primeros mandatos. No obstante, Brown advierte que los inversores que esperan que una segunda presidencia de Trump aumente la rentabilidad podrían verse decepcionados. “Nuestro análisis muestra que, por lo general, los presidentes que regresan han registrado rentabilidades nominales más bajas en las principales clases de activos, con la excepción de los rendimientos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación ha sido históricamente más moderada durante los segundos mandatos presidenciales, incluso si se excluyen los elevados tipos experimentados durante los gobiernos de Jimmy Carter y Ronald Reagan a finales de los setenta y principios de los ochenta. Además, el PIB ha sido normalmente más alto y el desempleo más bajo en comparación con los primeros mandatos presidenciales”, aclara el economista de Schroders.

Está claro que algunas de estas diferencias en el comportamiento de los mercados pueden deberse en parte a factores ajenos a quién ocupaba la Casa Blanca. Por ejemplo, los shocks económicos a nivel global como las crisis energéticas de los años setenta y la crisis financiera de 2007-2008 son ejemplos paradigmáticos de acontecimientos que escapaban al control de un presidente, así ciertos eventos, como lo fue la pandemia y sus secuelas, que se ha solapado con las presidencias de Biden y Trump.

Otro factor es si ese segundo mandato cuenta con el apoyo de ambas cámaras. Sobre ello, Brown explica: “El estancamiento en el Capitolio debería ser positivo para los mercados. Los gobiernos divididos se ven obligados a llegar a acuerdos, lo que sirve para moderar las inclinaciones más extremas de cada partido, proporcionando un escenario político más estable para los inversores. Desde las elecciones presidenciales de 1948, la renta variable estadounidense ha registrado una rentabilidad media total del 14,3% cuando un presidente ha tenido que lidiar con un Congreso dividido, frente a un incremento más modesto del 13,0% con un gobierno unificado. Esta divergencia es aún mayor en función del partido: los presidentes demócratas han obtenido ganancias del 18,8% con un Congreso dividido, frente al 12,0% de sus homólogos republicanos. Así pues, aunque todavía pueden ocurrir muchas cosas antes de las elecciones del año que viene, el hecho de que la contienda parezca reñida debería ser una buena noticia para los inversores”.

En opinión de Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM, no hay de qué preocuparse porque la evolución de los mercados de renta variable estadounidenses apenas se ve afectada antes de las elecciones y, una vez pasadas éstas, los movimientos de la bolsa difieren sustancialmente en función del resultado.

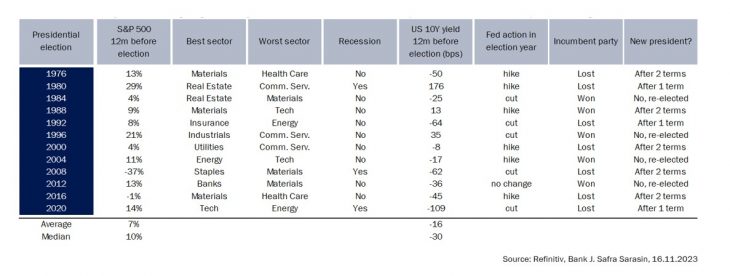

“Si el Gobierno en funciones permanece en el poder, la renta variable tiende a subir más durante el año siguiente, mientras que se mantiene casi plana, por término medio, si el Gobierno cambia después de dos mandatos. Una presidencia de un mandato suele ir seguida de una subida de la renta variable de aproximadamente el 10% durante el año siguiente, lo que estaría más o menos en consonancia con los años no electorales. Además, los recortes de tipos de la Fed tienden a favorecer el comportamiento del mercado en años de comicios. En consecuencia, el resultado más favorable es aquel en el que el presidente en ejercicio es reelegido y el banco central relaja su política monetaria. Este resultado es posible en 2024. Sin embargo, para lograrlo habría que evitar una recesión. En los últimos 50 años, el partido gobernante siempre ha perdido la Casa Blanca cuando se ha producido una recesión durante el año electoral”, argumenta Rotberg.

Por ello, el experto en renta variable de J. Safra Sarasin Sustainable AM, considera importante analizar el comportamiento del mercado de renta variable durante los años electorales desde 1976. “En promedio, el rendimiento durante los 12 meses anteriores a unas elecciones presidenciales (+7%) fue ligeramente peor que durante un año no electoral típico (+10%). Si se observa la mediana en lugar de la media, el impacto de valores atípicos como el año electoral 2008 es menos pronunciado y conduce a una convergencia de los resultados: +10% en años electorales frente a +12% en años no electorales. Sin embargo, lo que se mantiene es que el mercado de renta variable que entra en elecciones obtiene unos resultados ligeramente inferiores a los de los años no electorales”, expone.

Según el análisis que hace la gestora, la naturaleza de la carrera presidencial parece tener poco impacto en el rendimiento antes de las elecciones, mientras que tiende a tener un mayor impacto después de que hayan terminado. Independientemente de si se trata de una carrera abierta (entre dos nuevos candidatos) o entre el candidato en el cargo y otro aspirante, el S&P 500 suele ganar entre un 7% y un 16% en los 12 meses anteriores.

“Una vez pasada la fecha de las elecciones, la diferencia de rendimiento entre los distintos resultados se amplía significativamente. Las mayores ganancias del mercado de renta variable se observan normalmente tras la reelección del presidente en funciones, un 19% durante el año siguiente, mientras que un nuevo presidente en unas elecciones abiertas sólo ha visto ganar al mercado un 3% de media durante los 12 primeros meses de su mandato”, afirma.

En su opinión, también es necesario considerar la postura política de la Reserva Federal en los años de elecciones presidenciales: “Los mejores resultados antes y después de los comicios se observaron en los años electorales sin cambios en los tipos de interés de la Reserva Federal. 2012 es el único año de nuestra muestra en que se dio este caso. Aparte de eso, hay una diferencia notable entre los años electorales con subidas y sin subidas. Mientras que el rendimiento a 12 meses antes de las elecciones ha sido, una vez más, bastante estrecho, independientemente de la política monetaria de la Fed, tras las votaciones, el S&P 500 ganó de media un 22% a lo largo de 12 meses cuando la Fed recortó los tipos y se mantuvo casi plano cuando los subió”, añade Rotberg.

En lo que coinciden estos tres expertos es que el resultado electoral en sí no es independiente del mercado y del ciclo. “En los últimos 50 años, ningún partido en el poder ha logrado ganar unas elecciones si la economía estadounidense estaba en recesión durante el año electoral. Por lo tanto, la reelección de la actual administración puede depender en gran medida de la trayectoria de la economía en los próximos 12 meses, que esperamos que se suavice y entre en una recesión poco profunda a mediados de 2024. Ese momento podría ser el adecuado para añadir riesgo, independientemente de las consideraciones políticas que se tengan en cuenta en la votación de noviembre”, concluye el experto de J. Safra Sarasin Sustainable AM.