Javier Milei asumió la Presidencia de Argentina y comenzó su discurso con la impronta de su promesa principal de campaña: el ajuste fiscal como la única opción que tiene el país para superar su crisis económica. Sin embargo, desde su equipo dicen que no se esperan anuncios para este lunes.

«La única opción posible es el ajuste, un ajuste ordenado y que caiga con toda su fuerza sobre el Estado y no sobre el sector privado», dijo el presidente durante su discurso en las escalinatas del Congreso legislativo en Buenos Aires, luego de haber prestado juramento como mandatario.

Ante una multitud de seguidores, el nuevo presidente dijo que para superar el 40% de pobreza y la inflación anual, que está en tres cifras, la única opción es una política de shock. Milei admitió que el ajuste repercutirá en el empleo y en la población en general, pero aseguró que luego «la situación comenzará a mejorar». Con este contexto y tras su discurso, se espera que el mercado siga atento a las primeras definiciones económicas, que podrían demorarse en llegar, informó el periódico Clarín.

“Los anuncios, que se esperaban para el lunes a primera hora, se demorarían y toda la atención de los inversores está puesta en la apertura del mercado cambiario”, publicó el periódico local. Los analistas esperan que el tipo de cambio oficial mayorista, que el jueves cerró en 364,41, con una brecha de casi el 150% con el dólar irregular (más conocido como dólar blue) no se devalúe al abrir los mercados.

El nuevo equipo económico, con Luis Caputo a la cabeza del Ministerio, no haría anuncios este lunes. Así lo dijo el vocero presidencial, Manuel Adorni, quien declaró a última hora de la tarde del domingo al canal C5N que tiene entendido que este lunes «no habrá anuncios de Luis Caputo». Además dijo que «tampoco tengo que hacer anuncios para que abran los mercados. En tal caso los hará quien los tenga que hacer. Todavía no terminamos de definir el día”.

La primera reunión de gabinete de ministros está agendada para las 8.30, hora local (6.30 ET), según la prensa local.

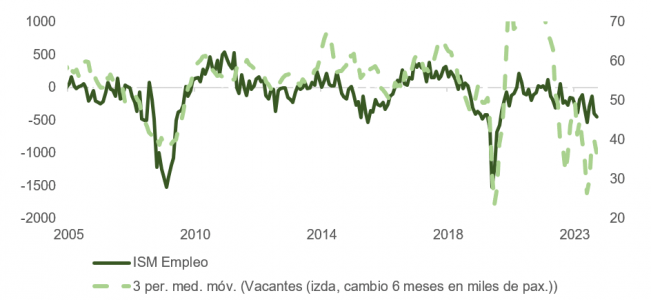

A pesar de no haber tenido demasiado efecto sobre la sesión del martes, el resultado de la encuesta JOLTs de octubreda argumentos a la tesis de aterrizaje suave y también a aquellos inversores que anticipan que Jerome Powell dará oficialmente por concluido este ciclo de tensionamiento en política monetaria en su reunión del próximo día 13.

La cifra de vacantes de octubre en el informe JOLTs se desplomó hasta los 8,73 millones de puestos, por debajo de los 9,35 millones de septiembre, y muy lejos de la previsión de consenso de los economistas, de 9,3 millones. Por industrias, las ofertas de empleo disminuyeron en sanidad y asistencia social (-236.000), banca y seguros (-168.000) y en el sector de propiedad residencial (-49.000). Con 8,7 millones, los puestos de trabajo pendientes de ser cubiertos siguen estando por encima de la media (7,1 millones) registrada en los dos años anteriores a la pandemia. De esta forma, a primera vista, la conclusión bien podría ser la de un mercado de trabajo que aún se mantiene excesivamente activo para los intereses de los miembros de la Fed.

Para los optimistas, combinar la caída intermensual en el indicador de vacantes con el indicador de bajas voluntarias (con una cifra de personas que renunciaron a sus puestos de trabajo estable del 2,3% en octubre, en línea con la media observada en 2018 y 2019) y con un incremento en despidos de solo el 1%, ofrece una lectura muy favorable, trasladando una sensación de vuelta a la normalidad.

En la misma línea, la encuesta de ISM (servicios) de noviembre se recuperó hasta 52,7, frente al 51,8 de octubre y por encima de la previsión de 52,3 que manejaba el mercado. El subíndice de nuevos pedidos se mantuvo sin cambios respecto al mes anterior (55), mientras que el de empleo subió 0,5 puntos, a la vez que el de precios retrocedió un 0,3%.

La interpretación de estas publicaciones es consistente con un entorno que ya no es inflacionario, pero que tampoco señala una recesión inminente.

Gana enteros así la tesis de una Fed que debería cerrar definitivamente la puerta a cualquier conversación sobre nuevas subidas de tipos y que revise algo la mediana de los puntos del dots map a la baja. Sin embargo,la relajación en índices de condiciones financieras y los casi seis recortes en tipos que ya descuenta la curva para 2024 siguen pareciendo excesivos incluso después de las buenas noticias de esta semana. Si la cifra de nóminas del viernes y la del IPC de la próxima semana (12/12) agradan tanto como la encuesta JOLTs, podría dispararse el porcentaje asignado al inicio de un ciclo de recortes a partir de marzo de 2024 (69% a la hora de escribir esta columna). Además, podría darle un empuje adicional a las cotizaciones en un contexto estacionalmente favorable a los bolsistas. Más adelante, la realidad de una economía al ralentí y sus implicaciones para la tasa de crecimiento en beneficios por acción debería acabar pesando más.

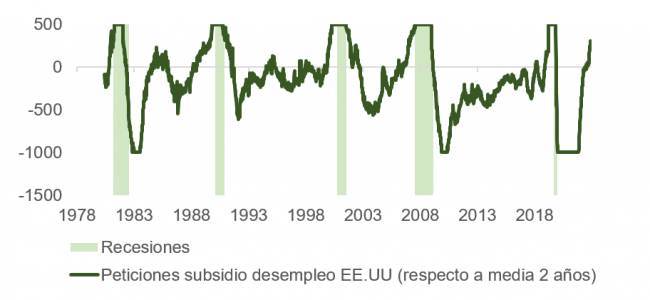

Mirando algo más allá de lo que tan solo dos datos macro pueden significar, la situación del mercado laboral, que guarda la clave de cuál será el próximo escenario para descontar por los inversores, se encuentra en una encrucijada. Si se consolida la idea de normalización en el contexto de desinflación, la reciente correlación entre precios de bono y de bolsa podría mantenerse, aupando las cotizaciones de ambos activos. Sin embargo, de la misma manera, no haría falta un deterioro mucho más profundo en las condiciones laborales para despertar nuevamente al fantasma de la recesión, dando continuidad a la ciclotimia en la que se han movido los inversores los últimos meses.

Ese equilibrio es, en este momento, bastante precario. El cambio en peticiones de subsidio de desempleo ya está en una zona que históricamente ha precedido o coincidido con un crecimiento negativo en el PIB (ver gráfica). Y la regla de Sahm, a la que hemos hecho mención en otras entregas, está ya en 0,33 y acercándose peligrosamente al umbral (0,5), que en el pasado ha antecedido de forma infalible a todas las recesiones desde 1950. Por su parte, el dato de nóminas privadas ADP solo sumó 103.000 empleos en noviembre, por debajo de la previsión de 130.000 revisando a la baja (de 113.000 a 106.000) del mes anterior. El dato de 103.000 se desglosa en +117.000 de servicios y -14.000 de bienes.

Los comentarios recogidos en la encuesta («Los restaurantes y los hoteles fueron los mayores creadores de empleo durante la recuperación posterior a la pandemia. Pero ese impulso ha quedado atrás, y la vuelta a la normalidad en el ocio y la hostelería sugiere que la economía en su conjunto verá un crecimiento más moderado de la contratación y los salarios en 2024») coinciden en el tono, más negativo, con los volcados por Jonathan Gray (presidente de Blackstone) en la conferencia de Goldman Sachs: «(La economía) se asemeja a una obra en cuatro actos. El primer acto fue un enorme estímulo en respuesta a la pandemia, tanto monetario como fiscal. El segundo acto fue un aumento de la inflación como resultado del estímulo. El tercer acto fue la aparición de los bancos centrales diciendo ‘tenemos que contener esto, vamos a subir los tipos agresivamente y reducir nuestros balances’. Y el cuarto acto es que la economía lo nota y se ralentiza».

Si, efectivamente, las muestras de desaceleración en el crecimiento se van haciendo más evidentes (y aunque los casi seis recortes en tipos que descuenta la curva en Estados Unidos parecen demasiado fuera del ámbito de una recesión), la dialéctica de la Fed cambiará, la curva irá ganando pendiente (pero por el lado corto) y el dólar tendrá menos soporte y perderá valor respecto a otras divisas.

Este es, aparentemente, el cuadro que está pintando el mercado al empujar la cotización del oro e intentar romper una resistencia que se ha mostrado infranqueable durante años.

El dólar es, sin duda, uno de los factores que mejor explica el comportamiento histórico del metal amarillo, pero otro con un peso igual de relevante lo encontramos en los tipos reales. La correlación entre el precio del oro y los tipos ajustados a inflación ha sido muy alta coincidiendo con la época de políticas de tipos cero o negativos (ZIRP, NIRP) y la aplicación de herramientas no convencionales en el ámbito de la política monetaria (expansión cuantitativa, por ejemplo), pero recientemente se ha roto.

Aunque no soy partidario de justificar estos cambios en relaciones históricamente asentadas con el trillado “esta vez es distinto”, en esta ocasión los inversores pueden estar descontando por un lado la presión a la que pronto pueden verse sometidos los banqueros centrales para relajar con rapidez y contundencia la tensión en sus políticas monetarias y, por otro, el efecto de las sanciones financieras desplegadas sobre Rusia y cómo estas pueden haber hecho cambiar las preferencias en composición de las reservas monetarias de países en riesgo de recibirlas.

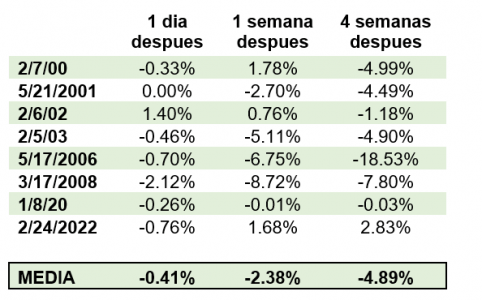

No obstante, y a pesar del valor que el oro pueda ofrecernos en el medio plazo como activo diversificador en un contexto de riesgos geopolíticos claramente al alza, la foto técnica sugiere cautela en el corto plazo. El intento de superar los niveles de 2.080 – 2.100 que comenzaron con la apertura de la sesión en Asia y que se vio facilitado por unos volúmenes que, por horarios, eran todavía muy bajos, acabó fracasando. Esto generó de paso una potente señal bajista en las gráficas de velas muy similar a la registrada en marzo de 2022 y que dio lugar a una caída del 22% desde entonces hasta septiembre.

De hecho, en base a datos de Bloomberg, si estudiamos todos los episodios en los últimos 30 años en los que el precio del oro (XAU) a) subió al menos un 5% con respecto a la sesión anterior, b) hubo marcos máximos de sesión al menos un 2% por encima del cierre del día anterior y c) el máximo superó al del día anterior y el cierre fue por debajo, la conclusión es que la señal bajista de la que hablamos en el párrafo anterior ha de ser tomada muy en serio. Como vemos en la tabla, en situaciones similares, la rentabilidad media acumulada un mes después para compradores del metal precioso ha sido de -4,9%. Es posible que la dicotomía entre tipos reales y el precio de la onza de oro acabe cerrando con la corrección en los primeros que ya está descontada en los precios.

En cualquier caso, y sea cual sea la perspectiva que tienen cada uno de ustedes respecto al oro, la apuesta más atractiva para aquellos que quieran estar largos es optar por las mineras.

BBVA Suiza ha firmado un acuerdo de colaboración con la empresa de blockchain Metaco para alojar su servicio de custodia de activos digitales, pionero en Europa, en la plataforma Harmonize™. Según explican, con este acuerdo, el banco inaugura una nueva etapa en su estrategia cripto caracterizada por los máximos estándares de seguridad y una mayor agilidad en las transacciones.

Además, la entidad reconoce que abre la puerta a que BBVA amplíe en el futuro la gama de servicios para responder a las necesidades de sus clientes institucionales. En 2021, BBVA en Suiza fue pionero entre los grandes bancos de la Eurozona en implantar un servicio de compraventa y custodia de bitcoin, que posteriormente amplió a ether, ofreciendo así a los inversores interesados la posibilidad de operar de manera directa con los dos criptoactivos más importantes del mercado.

Ahora, el banco ha migrado el servicio de custodia a la plataforma Harmonize™ de Metaco, que ofrece mayor agilidad operacional, máxima seguridad y la capacidad de conectarse a otras blockchain además de bitcoin y ethereum, lo que permitirá a BBVA continuar ampliando a nuevos servicios para sus clientes institucionales.

“En este entorno, la validación de las transacciones es más ágil y los criptoactivos se custodian siguiendo los máximos estándares de seguridad exigidos por los reguladores. En los próximos meses, pasarán a estar alojados en una ‘cold wallet’, una billetera digital que no está conectada a internet ni a ninguna red y se custodia en un lugar físico con fuertes medidas de seguridad, lo que añadirá una capa extra de seguridad al impedir completamente el acceso por parte de terceros”, explican desde la entidad bancaria.

Adicionalmente, operar en Harmonize™ abre la puerta a que BBVA pueda ofrecer nuevos servicios en el futuro, como compraventa de otros criptoactivos además de bitcoin y ether, o tokenización de activos tradicionales, es decir, representarlos en blockchain para eficientar su gestión con una mayor trazabilidad, seguridad y transparencia.

Todas estas capacidades permitirán a BBVA responder a las necesidades de sus clientes de banca privada y de sus clientes institucionales, como gestoras de fondos y grandes compañías, que necesitan explorar nuevas oportunidades de negocio y de intercambio de valor en el entorno digital, y operar con agilidad, eficiencia y siguiendo los máximos requerimientos de seguridad.

Metaco es una empresa suiza de tecnología empresarial especializada en soluciones de infraestructura para activos digitales, que se ha convertido en un estándar institucional de servicios blockchain para entidades financieras y corporaciones de todo el mundo. Su plataforma Harmonize™ es una de las más utilizadas a nivel internacional para alojar criptomonedas, emitir activos tokenizados, gestionar smart contracts y conectar a las organizaciones con el universo de las finanzas descentralizadas. La plataforma se integra plenamente como un servicio Software as a Service (SaaS) en la plataforma de criptomonedas y sistema bancario de Avaloq, que garantiza el cumplimiento con los más altos requerimientos regulatorios en materia de seguridad y privacidad.

“Nuestra asociación con Metaco, que se integra plenamente con nuestra infraestructura actual de Avaloq, nos permite mantenernos a la cabeza del mercado, ofreciendo la plataforma más robusta conforme a la normativa”, ha destacado Alfonso Gómez, CEO de BBVA Suiza.

Por su parte, Adrien Treccani, fundador y consejero delegado de Metaco, ha añadido: “Metaco y BBVA Suiza tienen una larga historia de colaboración y estamos orgullosos de ampliar nuestra alianza a nuevas cotas, lo que posibilita ofertas comerciales de activos digitales reconocidas, que se ajustan a las necesidades exclusivas de particulares e instituciones”.

Mirova, la filial de Natixis Investment Managers dedicada a las finanzas sostenibles, ha anunciado el lanzamiento del proyecto Mirova Sustainable Land Fund 2, basándose en la experiencia pionera del Fondo LDN. Se trata de su segunda estrategia dedicada a la gestión sostenible de la tierra, que aspira a recaudar 350 millones de euros de organismos públicos e inversores institucionales. Según indican, con este lanzamiento la gestora sigue acelerando el crecimiento de su plataforma de capital natural.

El fondo tendrá como objetivo apoyar la transición y la descarbonización de las cadenas de valor agrícolas y forestales, con vistas a generar ganancias financieras e impacto positivo en términos de adaptación y mitigación del cambio climático, preservación de la biodiversidad e inclusión social, en particular para las mujeres en los países emergentes. El fondo apoyará la agrosilvicultura, la silvicultura sostenible y la agricultura regenerativa en los países en desarrollo, al tiempo que se preservan y restauran tanto la naturaleza como el clima.

La segunda generación del fondo MSLF2 se estructurará como un vehículo de financiación mixta, combinando capital público y privado: el compromiso de los fondos públicos tiene como objetivo reducir el riesgo y fomentar la inversión de los inversores privados para movilizar más capital para la gestión sostenible de la tierra y la preservación del capital natural. MSLF2 funcionará de la misma manera que LDN –principalmente mediante la financiación de deuda–, aprovechando al mismo tiempo la sólida experiencia técnica de su equipo de casi 20 personas y sus relaciones privilegiadas con actores del ámbito de la protección y restauración de la naturaleza.

“Aprovechando el éxito del fondo LDN, que está llegando al final de su despliegue, nos enorgullece anunciar los planes para lanzar nuestro fondo de segunda generación dedicado a la gestión sostenible de la tierra. MSLF2 se ofrecerá a organismos públicos e inversores institucionales deseosos de combinar el rendimiento financiero a largo plazo con la transición de las cadenas de valor agrícola y forestal. Encaja perfectamente con el objetivo estratégico de Mirova de aumentar sus inversiones en activos privados, y en particular en capital natural, a través de nuestra plataforma especializada”, ha señalado Anne-Laurence Roucher, directora general adjunta de Mirova, responsable de Capital Privado y Capital Natural.

En este sentido, Gautier Quéru, responsable de Capital Natural, ha añadido: “En un marco normativo internacional que está alentando a las empresas y a los inversores a tener más en cuenta su impacto sobre el clima y la naturaleza, este nuevo fondo dedicado a la restauración y protección de los ecosistemas terrestres debería permitir a los inversores adoptar la ya fuerte tendencia dirigida a transformar las cadenas de valor más dependientes de la naturaleza, al tiempo que se apunta a una rentabilidad financiera aprovechando la experiencia demostrada de Mirova en este ámbito”.

Despliegue del fondo LDN

Por otra parte, la gestora ha anunciado el despliegue final del fondo Land Degradation Neutrality (LDN). Según explica la gestora, el despliegue del fondo Land Degradation Neutrality (LDN) a través de estas tres últimas inversiones. Promovido junto con la Convención de las Naciones Unidas de Lucha contra la Desertificación (CNULD), el LDN Fund dedicado a la restauración de tierras degradadas, creado en 2017 como un vehículo de financiación mixta, ha recaudado 208 millones de dólares de destacadas instituciones públicas e inversores privados. Estas nuevas inversiones elevan la cartera del LDN Fund a un total de 13 proyectos de gestión sostenible de la tierra en América Latina, África y Asia, en cadenas de suministro tan diversas como el café, el cacao, la madera, los frutos secos, la fruta fresca, los ingredientes para la industria farmacéutica y pagos por servicios para el ecosistema.

A la luz de la victoria electoral de Javier Milei, analizamos una de sus promesas electorales originales de dolarizar la economía argentina. Aunque la divisa estadounidense proporcionaría un elemento de credibilidad, Argentina no cumple las condiciones clásicas para estar en la misma zona monetaria que Estados Unidos. Dada su falta de reservas internacionales y sus grandes pasivos monetarios, una rápida dolarización sería muy difícil. La consolidación y la disciplina fiscales, así como la flexibilidad estructural, serían claves para el éxito de un régimen dolarizado. La experiencia de Ecuador no augura nada bueno para Argentina.

La victoria electoral de Javier Milei en Argentina ha suscitado un renovado interés por el dólar, ya que fue una de las promesas electorales iniciales del presidente electo. (Se retractó un poco antes de la votación final, diciendo que podría no ser factible a corto plazo). No sería la primera vez que Argentina recurre a una paridad con una de las divisas duras. Tampoco es el único país latinoamericano que se ha planteado la dolarización. Otros tres países de la región han adoptado el dólar estadounidense como moneda de curso legal: Ecuador, El Salvador y Panamá.

Una vinculación dura o hard peg ofrece estabilidad dada la credibilidad de la divisa ancla. En principio, hay dos tipos de países que considerarían renunciar a su política monetaria y cambiaria independiente. En primer lugar, pequeñas economías abiertas que consideran que el beneficio (como un mayor comercio) supera su capacidad de dirigir la política monetaria. Y segundo, países que han sufrido una crisis de credibilidad (crisis monetaria o hiperinflación). Han optado por un hard peg o por utilizar el dólar estadounidense como mecanismo de compromiso.

La teoría de la zona monetaria óptima ofrece también las condiciones clásicas para una vinculación dura (o dolarización). Una zona monetaria funciona mejor con movilidad de capital y mano de obra en toda la zona y flexibilidad de precios y salarios. El país de la paridad y el país de la moneda principal deben compartir ciclos económicos parecidos y hacer frente a problemáticas similares, ya que el país de la paridad depende del banco central del otro país para que su política monetaria suavice el ciclo económico. El sistema se apoya en un mecanismo de distribución del riesgo entre los participantes, como la redistribución fiscal o el comercio.

La eurozona es un buen ejemplo de zona monetaria común. Los miembros de la eurozona están integrados con movilidad de capital y mano de obra, al menos desde el punto de vista jurídico. Sin embargo, sin una unión fiscal y poca flexibilidad salarial, los tipos de cambio reales de algunos países de la eurozona se sobrevaloraron. Experimentaron presiones en la balanza de pagos que culminaron en la crisis del euro en 2010-12.

Está claro que la mayoría de los países latinoamericanos cumplen poco o nada de estas condiciones para estar en un área monetaria con EE UU. Argentina no es un país muy abierto (ratio exportaciones/PIB del 14% en 2019) y su mercado laboral no es muy flexible (peor que la media latinoamericana en el rigor de la protección del empleo). Es el país que más comercia con Brasil y China, y EE.UU. ocupa el tercer lugar tanto en exportaciones como en importaciones.

Más allá de la pérdida de su capacidad para tener una política monetaria y cambiaria independiente, la dolarización implica también la pérdida de la capacidad del país para ser prestamista de última instancia del sistema financiero. El gobierno también perderá los ingresos procedentes del señoreaje, que es la diferencia entre los intereses devengados por los títulos que adquiere el banco central a cambio del dinero que «imprime».

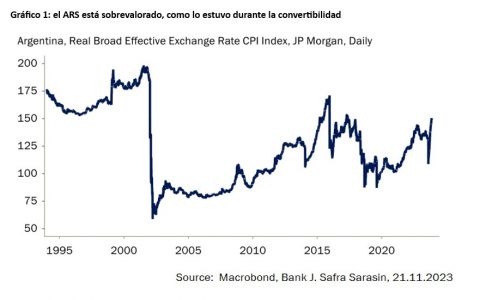

Argentina mantuvo un sistema de convertibilidad con el dólar estadounidense entre 1991 y 2001 bajo la regla de convertibilidad (un peso por un dólar). Es lo más parecido a la dolarización sin utilizar el dólar. Se introdujo después de que Argentina sufriera hiperinflación y dificultades financieras en la década de 1980. Ayudó a reducir la inflación y a estabilizar la economía hasta cierto punto. Sin embargo, sin la flexibilidad necesaria en otros sectores de la economía, como los salarios, el peso en términos reales se sobrevaloró con el tiempo, la deuda externa aumentó y el crecimiento se ralentizó (Gráfico 1). Una vez que cesaron las entradas de capital, en gran parte debido a la devaluación de Brasil en 1999, Argentina se enfrentó a importantes presiones sobre su balanza de pagos y tuvo que abandonar la convertibilidad 1:1 del peso en dólares estadounidenses en 2001, tras una retirada masiva de depósitos bancarios. La crisis también provocó el impago de su deuda soberana.

Ecuador adoptó el dólar estadounidense en un intento de poner fin a su crisis monetaria y bancaria en 2000. En medio de una retirada de fondos bancarios, una gran depreciación de la divisa local y la hiperinflación, la legislación de dolarización pretendía estabilizar la economía. Las reservas de divisas del banco central se asignaron primero a respaldar las monedas y los depósitos de reserva de los bancos, y luego a todos los demás pasivos. El tipo de conversión entre el dólar estadounidense y la moneda local (25.000 sucres por 1 dólar estadounidense) rondaba el tipo de cambio del mercado en diciembre de 1999.

En Ecuador, la dolarización contribuyó a aumentar la confianza en el sistema bancario y a mejorar la intermediación financiera tras la crisis. Los depósitos volvieron al sistema bancario y el apoyo público a la dolarización fue fuerte. Un acuerdo posterior con el FMI para un préstamo contingente, aprobado en abril de 2000, también contribuyó a aumentar la confianza. Sin embargo, con el tiempo, el gobierno ecuatoriano no fue capaz de mantener la disciplina fiscal necesaria. Empezó a gastar demasiado y recurrió a la financiación del banco central. El resultado fue una creciente vulnerabilidad de la balanza de pagos, una elevada deuda pública y un tipo de cambio real sobrevalorado. Estos problemas se agravaron cuando se vieron afectados por crisis externas (precio del petróleo, COVID).

Argentina ya se encuentra hoy en esa situación: tiene una senda fiscal insostenible, un tipo de cambio sobrevalorado y una balanza de pagos muy vulnerable. La inflación ha aumentado rápidamente, mientras que el peso argentino oficial (ARS) se ha debilitado más lentamente. Como resultado, el tipo de cambio real se ha apreciado bruscamente desde 2022 (Gráfico 1). El ARS oficial se gestiona con diversas herramientas de control de capitales. La estimación del FMI de la sobrevaloración del tipo de cambio real se sitúa entre el 15% y el 20%. Y el mercado paralelo ofrece un tipo de cambio no oficial hasta un 150% más débil que el oficial.

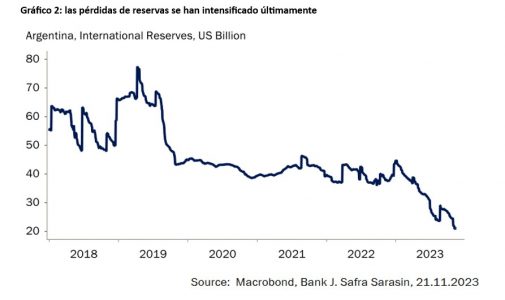

En la práctica, sería factible dolarizar la economía argentina, pero sólo con un tipo de cambio mucho más débil. El presidente electo tendría que aprobar una ley en el Congreso, lo que ya podría suponer un reto. El gobierno tendría que respaldar todos los pasivos monetarios con sus reservas actuales de dólares estadounidenses. Dado que sus reservas son muy bajas (las reservas internacionales netas se sitúan en 3.000 millones de dólares a finales de 2023 según el FMI), una dolarización inmediata implicaría un tipo de conversión débil para cubrir todos los pasivos. Un tipo de conversión demasiado débil no es deseable, ya que podría crear una elevada inflación en el periodo de transición. Pero con sólo 20.000 millones de dólares de reservas brutas, no es posible cubrir toda la base monetaria (8,6 billones de pesos) al tipo de cambio oficial actual de alrededor de 350 (Gráfico 2).

Es posible, sin embargo, a un tipo un 20% más bajo. Sin embargo, se necesitaría un tipo mucho más bajo para cubrir totalmente otros pasivos del banco central (títulos del BCRA) de unos 26 billones de pesos y todos los demás depósitos bancarios. Además, Argentina sigue necesitando dólares estadounidenses para el pago de la deuda externa. En conclusión, será muy difícil implementar hoy una dolarización rápida en Argentina dada la falta de reservas internacionales y los grandes pasivos monetarios.

Como ha demostrado el caso de Ecuador, la disciplina fiscal es una de las claves para mantener un sistema dolarizado viable. Es una buena noticia que las reformas fiscales y el fin de la financiación del banco central ocupen un lugar destacado en la agenda del presidente electo de Argentina. Unas normas fiscales más creíbles y medidas para flexibilizar los mercados de productos y de trabajo serían importantes para mantener la dolarización durante más tiempo.

Tribuna de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

La vuelta a unos tipos de interés favorables ha reavivado el interés por los activos de renta fija, pero las asignaciones actuales son demasiado bajas, según revela un nuevo estudio de Aeon Investments, realizada a 101 altos directivos de fondos de pensiones, gestores de activos de seguros, family offices y gestores de patrimonios con un total de 545.000 millones de dólares de activos gestionados procedentes de Reino Unido, Estados Unidos, Francia, Alemania, Italia, Suiza, Emiratos Árabes Unidos y Arabia Saudí.

Según las conclusiones de la encuesta, el 54% de los encuestados cree que las asignaciones a la renta fija son insuficientes, con un 17% que dice que son «demasiado bajas» y un 37% que dice que son «ligeramente bajas». Además, reconoce que la renta fija ha atravesado un “periodo difícil” los últimos años, pero dado el reciente retorno al alza de los tipos de interés, la mayoría prevé un aumento de las asignaciones a esta clase de activos.

Otro dato relevante es que un 78% afirma que los inversores profesionales aumentarán sus asignaciones a activos de renta fija con grado de inversión en los próximos 12 meses; un 56% que aumentará ligeramente sus inversiones, mientras que el 22% espera incrementos drásticos.

Sobre qué clase de activos de renta fija, la encuesta señala que alrededor del 82% afirma que los inversores profesionales aumentarán las asignaciones en investment grade en los próximos tres años, y el 24% cree que los aumentos serán drásticos, mientras que el 58% prevé ligeros incrementos.

Los encuestados también prevén un aumento de las asignaciones a high yield. En los próximos 12 meses, el 48% dice que habrá ligeros aumentos, mientras que el 28% afirma que los aumentos serán espectaculares. Hay expectativas similares sobre las asignaciones a la renta fija de alto rendimiento y sin grado de inversión en los próximos tres años: el 48% espera un ligero aumento y el 24% un aumento espectacular.

Las respuestas reflejan el hecho de que casi todos los encuestados (98%) tienen en cuenta el ciclo crediticio a la hora de invertir. La mitad de los inversores profesionales afirma que gestiona activamente su cartera para ajustarse a una caída/retroceso, mientras que el 48% afirma que invierte en un gestor que lo hace en su nombre. Al analizar las ventajas de invertir en renta fija, dos quintas partes señalan la diversificación frente al riesgo bursátil como la más importante, mientras que un tercio afirma que la preservación del capital es la razón clave para asignar a la renta fija.

“Mientras los bancos centrales intervienen para atajar la inflación subiendo los tipos de interés, es la oportunidad perfecta para que los inversores aumenten sus asignaciones a la renta fija. Los mercados de renta variable son significativamente más vulnerables en un mundo que se aleja de la política monetaria extraordinaria y la relajación cuantitativa. Esperamos que el crédito corporativo sea más resistente, dada la naturaleza contractual de los rendimientos. Históricamente, los mercados de renta fija se han recuperado mucho más rápido de las caídas que los de renta variable. El efecto pull-to-par a medida que los bonos llegan a su vencimiento tiende a amortiguar el impacto de las caídas de precios y ayuda a las recuperaciones. Con los rendimientos del crédito investment grade y de high yield en máximos históricos de 10 años, la renta fija puede cumplir el doble objetivo de lograr ingresos atractivos y gestionar el riesgo de inversión”, defiende Khalid Khan, director de Gestión de Carteras de Aeon Investments.

A pocas semanas de acabar 2023, el contexto macroeconómico, marcado por la inflación y un aumento de los riesgos geopolíticos, sigue siendo un tema relevante para las gestoras de fondos. Comprender el entorno actual se ha convertido en algo crucial para también entender el comportamiento de algunos de los activos del mercado y las oportunidades de inversión que pueden generar.

“Muchos inversores parecen creer que las autoridades pueden orquestar un aterrizaje suave en la economía, de tal forma que la inflación descienda hasta los niveles deseados sin perder vigor en el plano del crecimiento. Personalmente, yo considero que eso podría resultar una falacia, ya que existen muchas señales que indican que el crecimiento está flaqueando en todo el mundo. El temor a la recesión domina en Europa y el Reino Unido. Los precios de las materias primas han descendido, exceptuando el petróleo y las empresas también son cada vez más cautas en sus perspectivas y la confianza de los consumidores está deteriorándose”, apunta Adam Darling, gestor de inversiones en el equipo de renta fija de Jupiter AM.

En este sentido, Darling considera que la economía mundial podría encontrarse al borde de una recesión. “Las tensiones creadas por los altos tipos de interés ya son evidentes en diversos sectores. Las quiebras empresariales están disparándose y muchos emisores del mercado de bonos high yield no pueden sobrevivir con los rendimientos en los niveles actuales”, argumenta.

Además, el gestor de Jupiter AM asegura que a pesar de los argumentos alcistas para los bonos high yield que aseguran que los rendimientos disponibles son muy elevados, la capacidad de generar alfa y materializar las rentabilidades dependerá de cómo se gestione un ciclo crediticio volátil durante los próximos 12-18 meses. “En este entorno, apostamos por seguir siendo pacientes para ver qué ocurre a partir de ahora. Aunque acertar con el análisis macroeconómico es importante, en este entorno resulta determinante un análisis crediticio riguroso”, añade Darling.

n ese “esperar y ver”, gran parte del foco sigue estando en la inflación y los bancos centrales. Los principales bancos centrales han alcanzado sus tipos máximos, que se convertirán en mesetas prolongadas. Sin embargo, los mercados adoptan ahora una perspectiva excesivamente agresiva, fijando los tipos restrictivos de EE.UU. para un futuro lejano.

“Esto, unido a unas perspectivas de crecimiento más sombrías y a los flujos hacia activos refugio en medio de los riesgos geopolíticos, puede contribuir a que los rendimientos retrocedan desde los máximos recientes. Pero la fuerte oferta y el endurecimiento cuantitativo mantendrán el descenso en niveles moderados”, explica Thomas Hempell, responsable de estudios macroeconómicos y de mercado en Generali Investments.

Desde la gestora apuntan que el alivio de los activos de riesgo debería ser limitado, dado el deterioro de las perspectivas de beneficios. De hecho, el MSCI World, que ha bajado un 10% en los últimos tres meses, sigue bajo presión, a pesar de las perspectivas estacionales positivas de finales de año. En consecuencia, la gestora mantiene infraponderada la renta variable y el crédito high yield, y se muestra partidaria de una duración moderadamente larga en bonos básicos y cuasi soberanos.

Hempell sigue viendo valor en el crédito investment grade, ya que considera que los niveles de compensación del riesgo siguen siendo atractivos. “Es posible que los diferenciales de la deuda soberana del sur de Europa se amplíen algo más debido a la persistente preocupación por el crecimiento, la QT del BCE y el aumento de los costes de los intereses. Sin embargo, esperamos que el movimiento sea ordenado, y que el impacto en la rentabilidad de los bonos se vea ampliamente compensado por un carry decente”, explica.

En opinión de Vincent Mortier, Group Chief Investment Officer de Amundi, y Matteo Germano, Deputy Group Chief Investment Officer de Amundi, en las últimas semanas, los mercados han permanecido en una zona de fluctuación, mientras tratan de valorar la dirección de las políticas monetarias, el crecimiento económico y la trayectoria de la inflación, cuya evaluación se complica aún más por la guerra entre Israel y Hamás.

Ambos siguen esperando una leve recesión en EE.UU. en el primer semestre de 2024. “Unos tipos de interés más altos durante más tiempo (higher-for-longer) y unas condiciones financieras más ajustadas, junto con los siguientes factores principales, nos mantienen preocupados por las perspectivas económicas globales: la ambigüedad en la política monetaria, expectativas de una pausa hawkish; las capacidades fiscales limitadas en Estados Unidos y Europa; el ahorro y los mercados de trabajo; el debilitamiento corporativo; y el desapalancamiento estructura de China”, señalan sobre su visión macro.

A la hora de hablar de activos concretos, primero aclaran que el contexto económico y las valoraciones favorecen una postura positiva en duración. “Mantenemos una posición positiva sobre los bonos del Tesoro de EE.UU. y somos cada vez más constructivos en Europa, incluso en el tramo corto de la curva. En cuanto a la renta variable, aunque mantenemos la cautela sobre los mercados desarrollados, mejoramos la posición de Japón a neutral a la luz de la recuperación interna. En cuanto a las divisas, la preocupación por la inflación en EE.UU. y la subida de los tipos de interés a largo plazo podrían impulsar al dólar a corto plazo. Así, nos hemos vuelto tácticamente positivos frente a determinadas divisas asiáticas y a un franco suizo de bajo yield. No obstante, mantenemos que un pivote de la Reserva Federal provocaría la debilidad del dólar a medio plazo. También nos hemos vuelto constructivos respecto al petróleo como diversificación y creemos que los inversores deberían reforzar las coberturas de sus carteras”, explican.

En este sentido Mortier y Germano defienden que en medio de los riesgos de desaceleración económica, los bonos actuarán como diversificador. Pero a corto plazo, advierten de que la situación es delicada, dependiendo de los datos que vayan llegando, lo que nos lleva a ser ágiles. “Somos positivos en EE.UU., neutrales en Europa core o central y prudentes en Japón. En crédito corporativo, mantenemos nuestra visión ligeramente positiva sesgada hacia la alta calidad, como el Investment Grade, donde vemos un margen limitado de un deterioro de los fundamentales. En general, la necesidad de diferenciación es elevada”, concluyen.

Foto cedidaDe izq a der: Pablo García, vicepresidente del Banco Central; Axel Christensen, director de Estrategia de Inversiones para América Latina de BlackRock; y Hermann González, consejero del Consejo Fiscal Autónomo

La rama chilena de CFA Society acaba de cerrar la segunda edición de su Chile Investment Forum, en Santiago. El tono imperante de la instancia –un paneo de perspectivas para el país andino y el mundo– fue la cautela, con temáticas de preocupación por la situación macroeconómica del país y la necesidad de ser cada vez más selectivo con los activos a nivel global.

El evento se llevó a cabo en el Club El Golf 50, en la comuna de Las Condes, y fue moderado por Pamela Auszenker, vicepresidenta de CFA Society Chile.

Las presentaciones, por su parte, estuvieron en manos de Pablo García, vicepresidente del Banco Central, y Hermann González, consejero del Consejo Fiscal Autónomo, por el frente local; y Axel Christensen, director de Estrategia de Inversiones para América Latina de BlackRock, que se enfocó en la toma de decisiones para las carteras de inversiones globales.

Una menor amortiguación

La primera palabra fue para García, que presentó ante la audiencia la información recopilada en el último Informe de Estabilidad Financiera, donde el Banco Central delinea los riesgos que enfrenta la economía chilena.

“Hoy el principal riesgo está en qué ocurre en el mundo”, indicó el economista, delineando los pilares principales del reporte. En estos destaca el factor de que los riesgos externos se han agudizado, aumentando la incertidumbre global, y que esto recalca la importancia de tener un balance macroeconómico, para enfrentar este tipo de riesgos. Eso sí, recalcó García, un test de estrés muestra que la banca chilena tiene suficiente liquidez como para enfrentar shocks fuertes.

Considerando todo esto –sumado a factores como un dólar fortalecido y una mayor estrechez financiera, haciendo eco de lo que pasa en EE.UU.–, el economista asegura que “la evolución futura de las condiciones financieras externas es el principal tema que tenemos que seguir mirando”.

Por el lado doméstico, además, hay un componente relevante, que ha dejado a los activos locales a la merced de la volatilidad de los mercados internacionales. El mercado de capitales en Chile ya no tiene la liquidez que tenía antes, explicó García, luego de que los retiros de fondos de pensiones sacaran cerca de 47.800 millones de dólares del sistema.

Los montos transados en el mercado de renta fija bajaron al nivel donde se encontraban hace diez años. “En el fondo, el funcionamiento de nuestro mercado de capitales ha retrocedido una década o más. Eso le ha quitado una línea de amortiguación a nuestra economía que era muy importante”, indicó el economista.

Además, señaló, todavía hay “fragilidad” por el frente de los niveles de ahorro y el déficit de cuenta corriente. Eso sí, agregó, éste último está cerrándose.

Estancamiento y deterioro fiscal

La economía local también estuvo en el corazón de la exposición de González, que además de su rol en el Consejo Fiscal Autónomo es coordinador Macroeconómico de Clapes UC y socio de Valtin Consulting. El economista se enfocó principalmente en dos aristas: el estancamiento de la economía chilena y el deterioro de la condición fiscal.

Sobre el letargo económico, dijo que la percepción de estancamiento empezó en torno al 2014 y la sensación de “decadencia” desde 2019, año en que inició el llamado estallido social en Chile. Además, la productividad ha estado cayendo en la última década y se ha visto una “brusca” desaceleración en la inversión en el país.

“Si en una economía no hay crecimiento en la productividad y tampoco hay suficiente inversión para aumentar el stock de capital, lo natural es que la capacidad de crecimiento se haya reduciendo”, dijo González, que es lo que está pasando en Chile.

En esa línea, señaló que uno de los factores principales es el aumento en la incertidumbre, considerando que muchos de los hitos en esa dimensión estuvieron ligados con elecciones. Esto incluye la subida de los últimos tres meses –según un indicador de Clapes UC–, que el economista asoció al plebiscito del 17 de diciembre.

“También es necesario revivir la importancia de la responsabilidad fiscal”, agregó, destacando que Chile ha tenido un aumento “muy relevante” de la deuda pública y, además, una subida fuerte en el costo de la deuda.

González advirtió sobre las señales de deterioro fiscal, como las dos bajas de clasificación de riesgo soberano que vivió el país andino o la reducción del fondo soberano FEES (sigla de Fondo de Estabilización Económica y Social), agotando la capacidad de respuesta.

Eso sí, por el lado positivo, el profesional destacó el pacto fiscal que el gobierno está buscando como “un aspecto positivo, un cambio positivo”, pasando de una reforma tributaria a un consenso “que tome en cuenta el crecimiento económico”.

El momento de ser selectivo

Christensen, de BlackRock, se enfocó en el frente internacional, donde describió una economía global que está “en proceso de transición” y donde cada vez es más difícil para los bancos centrales.

“La macro sigue siendo muy importante”, dijo el ejecutivo, con una inflación “algo más alta de lo que estamos acostumbrados a ver”, pero a la vez los mercados parecen menos sensibles a los movimientos de tasas de interés o impactados con un mayor rezago.

En ese contexto, enfatizó en la importancia de entender las diferencias entre las dinámicas macroeconómicas y el mundo financiera. “El hecho de que no estamos viendo una sincronía perfecta entre el mercado y la economía”, dijo, impulsa una mayor diferenciación entre activos.

Identificando esos espacios –sectores, regiones o incluso empresas individuales– en BlackRock trazaron sus “mega fuerzas”, que son “cambios estructurales que tienen hoy implicancias en el mercado”, como la inteligencia artificial.

Además, a medida que los inversionistas han tenido que hacer más esfuerzos para buscar retornos, lo que ha llevado que miren con más atención la renta variable. Eso sí, Christensen destacó que se trata de sectores específicos, con un enfoque mucho más selectivo.

Respecto a la renta fija, el ejecutivo destacó que “cambió sus características frente a otros activos”, aumentando su rentabilidad. Hacia delante, ve “buenas razones para pensar que esos rendimientos se van a mantener relativamente altos”.

BECA Advisors anunció este jueves que expande su servicio para clientes de toda América Latina con BECA LATAM.

“Esta expansión se enmarca en un objetivo de brindar más plataforma para más clientes”, comentó a Funds Society, Andrés Buela, socio de BECA Advisors

La nueva firma estará activa con efecto inmediato y operará desde Zonamérica en Montevideo y “estará dedicada exclusivamente al asesoramiento de inversiones para personas no residentes en Uruguay”.

“Este es un paso importante en nuestro plan de crecimiento a largo plazo, el que contempla ampliar BECA tanto en lo que refiere a la oferta de plataformas de inversión como a los mercados geográficos de América Latina a los que pretendemos atender”, agregó Buela.

BECA ha intensificado sus negocios en Uruguay innovando con plataformas de inversión retail.

Además, la red de asesores independientes Insigneo continúa siendo su principal partner para la expansión.

Dentro de esta nueva firma, BECA atenderá especialmente a clientes argentinos pero estará dedicada al crecimiento en toda la región.

Pixabay CC0 Public Domain. Tikehau Capital cierra su fondo Special Opportunities Fund II tras alcanzar los 617 millones de euros

Los consumidores o los empresarios de las pequeñas y medianas empresas (PyMES), tienen dos necesidades muy marcadas al momento de realizar un pago internacional: seguridad y transparencia.

De acuerdo con una encuesta realizada por Swift, en la que se entrevistó a 7.000 consumidores y pymes de ocho mercados a nivel global, resultó que lo más importante para ambos grupos al momento de enviar dinero de manera internacional es que las transacciones sean seguras y transparentes.

El 70% de los encuestados afirmó que no volverían a utilizar un proveedor de pagos si tuvieran comisiones ocultas.

Cuando enviamos dinero a otros países -ya sea para el comercio de bienes o servicios, inversiones o el envío de remesas- sabemos que por mínima que sea la transacción, tiene implicaciones muy reales y cotidianas para todas las personas del mundo por lo que Fedra Ware, Head of Business Development para América Latina y el Caribe de Swift, «concuerda completamente» con los entrevistados.

«Los sistemas de mensajería interbancarios deben ser claros de inicio a fin si es que buscan prestar un mejor servicio y captar más oportunidades», agregó Ware.

El estudio también arrojó que, en su gran mayoría, los clientes recurren primero a los bancos para realizar un pago transfronterizo; incluso cuando este mercado se ha vuelto muy competitivo. Tres cuartas partes de los encuestados considerarían la posibilidad de utilizar un proveedor diferente si la oferta que obtuvieran de una institución bancaria, una empresa de tecnología financiera u otro proveedor, fuera igual a la actual.

Otro tema que en el Swift indagó fue el tiempo de espera de un pag: el 79% de los consumidores y el 76% de las pymes confían en que una transacción transfronteriza se complete en una hora o menos. Aunque solo el 24% de los consumidores y el 15% de las pymes esperan que sean instantáneos.

No obstante, con lo rápido que avanza la tecnología, es probable que las expectativas de rapidez aumenten a medida que más infraestructuras del mercado local pasen a los pagos instantáneos.

Hacer este tipo de investigaciones nos permite conocer cuáles son las inquietudes y oportunidades reales que tienen las personas detrás de cada pago con lo que las instituciones financieras pueden obtener una radiografía de la experiencia que ofrecen a sus usuarios.

También podemos darnos una idea de qué tan cerca o lejos estamos de cumplir el objetivo del G20, el cual busca mejorar la velocidad, el costo, la transparencia y la accesibilidad de las transferencias transfronterizas, acotó Ware.

«La transparencia y seguridad no solo nos permiten fortalecer la confianza en el sistema financiero internacional, sino que también nos acercan a encontrar medidas robustas de seguridad accionables. Como parte de la comunidad financiera, es nuestra responsabilidad buscar soluciones innovadoras y fomentar la colaboración en todo el ecosistema para superar la fragmentación y permitir que los pagos, independientemente de sus tamaños, fluyan sin problemas en todo el mundo», concluyó la responsable del desarrollo de negocio de Swift en Latinoamérica.