La pandemia asociada al Covid-19 tuvo un efecto transformador en muchos aspectos. Las autoridades monetarias inundaron de liquidez gran parte de las economías del mundo, dando rienda suelta a un proceso inflacionario que, lejos de ser transitorio, se ha transformado en un dolor de cabeza para los Bancos Centrales y gran parte de la población.

Los consumidores norteamericanos post pandemia salieron al mundo con un exceso de liquidez en sus cuentas corrientes y una mayor propensión hacia el consumo, en particular, de servicios. El resultado fue un fuerte estímulo a la actividad económica; y también presiones inflacionarias que no se veían hace 40 años, a niveles que se resisten a converger a la meta del Banco de la Reserva Federal (FED), su principal autoridad monetaria.

En este entorno de inflación elevada y persistente, hemos sido testigos de una nueva realidad de tasas de interés. La tasa del bono del Tesoro de 10 años llegó al 5,0% anual, niveles no vistos hace más de 15 años, previo a la Gran Crisis Financiera de 2008.

Hay diversos factores que estarían detrás de esta subida de tasas tan pronunciada, en particular en los plazos “más largos de la curva”. Una pregunta interesante de abordar es: ¿Son estos factores de carácter transitorio, o más bien permanente?

Los indicadores de productividad ligados al sector servicios en Estados Unidos han mostrado un dinamismo asombroso los últimos 3 años. Esto daría cuenta de un giro en la orientación del consumidor norteamericano hacia los servicios y experiencias – conciertos, espectáculos, viajes y restaurantes – todo esto directamente ligado al entretenimiento. Es aquí que podemos acuñar el término “funflation”, como la “inflación producto de la diversión”.

¿Llegó esta nueva tendencia para quedarse? O, ¿es un fenómeno estacional asociado a la época estival post-pandemia en el hemisferio norte? Con la liquidez en cuentas corrientes secándose, gran parte de los consumidores han recurrido al endeudamiento vía tarjetas de crédito, que muestran un nivel agregado de deuda por sobre USD 1 trillion [1](millón de millones), cifra sin precedentes. Esto ya comenzó a presionar al alza las cifras de impagos (delinquencies) de este tipo de deuda, en especial entre la población joven.

La reanudación del pago de créditos estudiantiles en Estados Unidos a partir de este año dejaría menor espacio disponible para otros gastos, e iría en detrimento del ahorro y la compra de bienes durables, como automóviles y casas (vivienda), estos últimos ejemplos tradicionalmente asociados al crédito.

El aumento en las tasas de interés, evidentemente, encarece el acceso a este tipo de bienes. Evidencia concreta de ello es el nivel actual de asequibilidad a la compra de vivienda (el índice de Housing Affordability [2] en Estados Unidos, que se ubica en mínimos desde su creación, en el año 1989).

Cabe preguntarse entonces si los jóvenes de hoy – Generación Z, nativos digitales con tecnologías como internet y redes sociales – justificarían su mayor propensión hacia el consumo de servicios y experiencias, postergando el “sueño de la casa propia” que sus padres persiguieron con anhelo. Esto, sin duda, sería un cambio de paradigma importante en el equilibrio consumo/ahorro, con el consiguiente impacto en la tasa de interés, que sabemos, es el premio por postergar consumo presente.

Por ahora, veremos si a medida que el hemisferio norte entra en su temporada invernal, llega también un enfriamiento de la demanda por servicios que permita a la economía norteamericana concretar su tan ansiado “soft landing” o normalización, sin entrar en recesión.

El Ateneo de Miami se vistió de arte con la presencia de la artista Sabrina Yanguas, donde más de 150 personas pudieron disfrutar de las pinturas y esculturas de la artista.

Con el apoyo de Aegon, Polar Capital, J.P. Morgan, Virtus, Alliance Bernstein, Axonic International y KKR, los presentes disfrutaron de tragos artesanales y de un intercambio con la artista.

“Sea testigo de la extraordinaria evolución del arte de Sabrina, un viaje desde las vibrantes afueras de Bogotá hasta los dinámicos paisajes de Miami, encapsulados en cada trazo y escultura», dice la información del evento enmarcado dentro de la semana del arte en Miami.

El texto agrega que «desde sus primeros días inmersa en la paleta de la naturaleza hasta sus impresionantes contribuciones a los mundos del automovilismo y la música, la carrera de Sabrina es un testimonio del talento, la perseverancia y el poder transformador del arte”.

El evento, celebrado en la tarde del 6 de diciembre, culminó con una fiesta en el Roystone.

Foto cedidaDe izq a der: Rodrigo Corces, gerente de la División Ecosistema Retail de Bci; Eugenio von Chrismar, gerente general; y Claudia Ramos, gerente de Innovación y Data & Analytics

Con el objetivo de potenciar su estrategia para personas y pequeñas y medianas empresas (pymes), el banco chileno Bci anunció una restructuración, que creará dos nuevas gerencias a partir del 1 de enero de 2024. Este esfuerzo será complementado por una inversión de 200 millones de dólares, que contemplará a todos los productos financieros.

La nueva estructura, anunciaron a través de un comunicado, integrará las gerencias de Retail y Ecosistema Digital en una nueva unidad, llamada la División Ecosistema Retail. Esta rama será liderada por Rodrigo Corces, actual gerente de la División Banca Retail, y tiene el objetivo de atraer nuevos clientes.

El profesional llegó al banco en 1997 y ha ocupado una diversidad de posiciones ejecutivas desde entonces, incluyendo las gerencias de Marketing, Comercial, Experiencia Clientes y Transformación Digital. Desde noviembre de 2016 que comanda la oferta de productos, servicios y canales a clientes personas y pymes de la firma, como ejecutivo a cargo de la División Banca Retail.

La estrategia de Bci incluye una inversión de 200 millones de dólares hasta 2026 . El foco de estos recursos será el desarrollo y distribución de toda la oferta financiera del banco, como pagos, beneficios, soluciones de crédito, seguros, inversión y ahorro, entre otros.

“Para llegar a 10 millones de clientes en los próximos dos años, vamos a fortalecer nuestra plataforma de soluciones financieras para pymes y personas, con el objeto de fortalecer una visión única de cliente, entregar soluciones de manera oportuna y generar una experiencia acorde a las necesidades de cada cliente, a través de todos los canales para los clientes”, explicó el gerente general del banco, Eugenio von Chrismar, en la nota.

Además, el banco anunció una nueva gerencia de Innovación y Data & Analytics (D&A), a cargo de Claudia Ramos. La ejecutiva reportará directamente a la gerencia general, detallaron.

Transformación tecnológica

Una de las metas de Bci es profundizar el uso y manejo de datos dentro de la institución, a través de la inteligencia artificial, con el objetivo de ofrecer productos y servicios personalizados a todos los clientes. Este es el contexto en que se crea la nueva unidad administrativa de Innovación y Data & Analytics (D&A).

Ramos se ha especializado durante los últimos años en transformación digital y datos, ocupando actualmente el puesto de gerente corporativa de Data & Analytics de Bci. También es directora de la filial de Servicios de Normalización y Cobranza de la firma chilena y Co-Chair del Comité de Inteligencia Artificial y Data de la Cámara Chilena Norteamericana de Comercio (AmCham Chile).

Entre los desafíos de esta nueva gerencia estará consolidar el modelo que integra los datos a los negocios en Chile y en el extranjero –Bci también tiene operaciones en Estados Unidos y Perú– y establecer políticas de analítica avanzada, la estrategia de innovación, inteligencia artificial, datos y open banking, apalancándose en la escala del grupo financiero ligado a la familia Yarur.

“Para potenciar nuestro crecimiento estamos convencidos que el análisis, gestión y uso responsable de los datos debe ser en beneficio de nuestros clientes. En Bci llevamos camino recorrido en esta materia y vamos a relevar el rol de esta área que le reportará directamente a la gerencia general”, indicó Von Chrismar.

Cambio en el directorio

¿Qué pasará con el actual gerente de la División Ecosistema Digital? Ignacio Yarurpasará a formar parte del directorio del banco, según detallaron en la nota de prensa.

Luego de aceptar la renuncia de Mario Gómez –después de 12 años en el asiento–, la mesa decidió designar a Yarur, quien empieza sus nuevas funciones el 1 de enero de 2024.

El profesional tiene 19 años de experiencia en distintos negocios de la industria bancaria, y conocimiento en materias de digitalización, innovación y data analytics, recalcaron desde la firma.

Así, el directorio de Bci partirá el año compuesto por el presidente Luis Enrique Yarur, el vicepresidente Juan Eduardo Goldenberg y los directores José Pablo Arellano, Jorge Becerra, Claudia Manuela Sánchez, Klaus Schmidt-Hebbel, Miguel Ángel Nacrur, Hernán Orellana y ahora Ignacio Yarur. Este cambio será sujeto a ratificación en la próxima junta de accionistas.

Foto cedidaJavier García, presidente del Consejo de Advocacy para América Latina de CFA Institute y socio a cargo del área de Asesoría e Instituciones de Atacama Invest

En el marco de una renovación de los liderazgos regionales, la organización de profesionales de las inversiones CFA Institute anunció la elección de un nuevo presidente del Consejo de Advocacy para América Latina y las Islas del Atlántico. Se trata de Javier García, director de CFA Society Chile.

La red de profesionales anunció la selección del ejecutivo a través de un comunicado, realizada por 13 sociedades CFA de América Latina y las Islas del Atlántico. Además de seleccionar a García entre los candidatos, los representantes eligieron a Santiago Padua, actual presidente de CFA Society Argentina, como vicepresidente del Consejo.

La misión de ambos profesionales, detalló la entidad, será promover y avanzar en la implementación de la misión y políticas de CFA Institute –que trabaja para desarrollar y proponer políticas para proteger a los inversionistas– y difundir el valor de la certificación en la región.

Además, también estarán a cargo de apoyar la creación y adopción de reglas y estándares regulatorios que mejoren la estructura del mercado, transparencia y equidad para todos los inversionistas, con el objetivo de ampliar el profesionalismo en la industria de inversiones.

García es director de CFA Society Chile desde diciembre de 2020 y se desempeña desde 2016 como Managing Partner de Atacama Invest, una boutique orientada a activos reales, donde el profesional es el socio a cargo del área de Asesoría e Instituciones.

Dentro de su extensa experiencia en el mercado financiero destacan pasos por Celfín Capital, como gerente de Clientes Institucionales y Distribución de Fondos Mutuos Internacionales; por BTG Pactual, como director de Distribución; y por BlackRock, como CEO de Sudamérica excluyendo Brasil.

También pasó un tiempo en Europa, donde realizó un MBA en la London Business School. Después de eso trabajó como asociado de FX & Interest Rates Structuring de Global Markets & Investment Banking en Merrill Lynch en Londres y como Risk Advisor de la unidad Client Solutions Europe de Riskmetrics Group, un spin-off de JPMorgan que actualmente forma parte de MSCI.

Por su parte, Padua es un economista que preside la sociedad de profesionales certificados en Argentina desde 2019 y es director de finanzas de la fintech Pomelo. Anteriormente, se desempeñó por varios años en Mercado Libre, Grupo Pegasus, EY y CRISIL Irevna Argentina, en diversos cargos ligados a las finanzas.

Los países que componen el Consejo son Argentina, Bahamas, Barbados, Bermuda, Brasil, Colombia, Chile, Islas Caimán, Jamaica, México, Perú, Trinidad y Tobago y Uruguay.

Nuestro invitado de portada es Vanguard, con una extensa entrevista con Juan Henández y Pablo Bernal, quienes detallan los planes de la gestora para atender a clientes latinoamericanos que quieran invertir en Estados Unidos. Vanguard tiene una larga trayectoria en Latinoamérica, donde empezó a trabajar con las AFPs chilenas en el año 2000, para luego llegar a México y Colombia, ofreciendo servicios tanto para clientes institucionales como de gestión de patrimonios. En 2023 han iniciado la conquista del mercado offshore, donde piensan que el futuro está lleno de oportunidades.

Entre otros, analizamos los diez años de la ley que cambió el mercado de los fondos mutuos en Chile, con nuestra corresponsal Javiera Donoso, publicamos un extenso artículo sobre cómo ven las grandes gestoras internacionales las perspectivas de 2024, un análisis sobre el sector salud y una columna de opinión, cedida por Banco Syz, sobre los planes de Elon Musk para convertir X en una aplicación bancaria.

No se pierdan el artículo sobre la llegada a Latinoamérica de Memoralia, una empresa que ofrece biografías personalizadas. Y nuestra reseña anual de libros, con varias personalidades de la industria financiera de las Américas que comparten con nosotros sus mejores lecturas del año.

A todos nuestros lectores, les deseamos unas felices fiestas y un 2024 próspero y feliz.

eToro, plataforma de inversión y trading, ha anunciado el lanzamiento de XtremeWeather, una nueva cartera que ofrece a los inversores minoristas exposición a las empresas mejor posicionadas para prosperar en el contexto de fenómenos meteorológicos extremos cada vez más frecuentes y graves.

La cartera XtremeWeather incluye 30 valores de sectores clave como la electricidad renovable, la maquinaria industrial, los suministros y componentes, los fertilizantes y productos químicos agrícolas, el retail de artículos para el hogar, los componentes y equipos eléctricos, y el gas, que están a la vanguardia del apoyo para la recuperación y la vuelta a la normalidad una vez se han producido los mencionados episodios climatológicos. Para construir esta cartera, el equipo evaluó miles de valores, clasificándolos en función de criterios como la capitalización bursátil, la puntuación ESG, los parámetros de liquidez, las clasificaciones de los analistas y el crecimiento de las ventas en los últimos 12 meses.

“2023 será recordado como el año del cambio climático. Desde los efectos de El Niño en Australia hasta las inundaciones en Italia y los incendios forestales en Maui, casi ningún continente ha sido ajeno a la situación. La realidad del cambio climático ha creado una creciente demanda de resiliencia y de soluciones de recuperación. Los fenómenos meteorológicos extremos empujan a los responsables políticos a invertir o regular para hacer frente al cambio climático. Con la conferencia mundial sobre el clima, la COP28, a la vuelta de la esquina, queríamos ofrecer a los inversores minoristas la oportunidad de invertir en la resistencia climática de sus carteras y diversificar en industrias que ayudarán a reconstruir nuestras ciudades, comunidades y la fauna y la flora de nuestro entorno después de estos fenómenos climáticos extremos», comenta Dani Brinker, jefe de carteras de inversión de eToro.

Según explican desde la plataforma, la cartera se reequilibrará anualmente o a demanda para mantener su relevancia y optimizar el rendimiento. Para hacer frente a la imprevisibilidad de los fenómenos meteorológicos y a la influencia de cualquier nueva política económica y gubernamental, la estrategia de asignación distribuye el mismo peso entre los 30 valores (3,33%). “Este enfoque está diseñado para reducir el riesgo de concentración y aumentar la resistencia general de la cartera”, añaden.

La inversión inicial parte de 500 dólares y cualquier inversor puede acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro mantiene a los inversores al día de la evolución del sector. Según matizan desde eToro, esta cartera no está disponible en Estados Unidos.

Foto cedidaNicholas Yeo, Head of China/Hong Kong Equities de abrdn

Nicholas Yeo, Head of China/Hong Kong Equities de abrdn, considera que la percepción extremadamente negativa que se ha impuesto este año sobre la economía en China está detrás de los problemas que ha tenido la renta variable, pero que se trata de un juicio equivocado, porque no tiene en cuenta la calidad de los fundamentales de las compañías del país.

“Las multinacionales no están invirtiendo en China, y eso también ha afectado al sector privado local, que no está tan dispuesto a invertir por cautela ante lo que puede suceder con las tensiones geopolíticas entre Estados Unidos y China”, señaló el experto en una charla con Funds Society.

Yeo explicó que en el último año (hasta finales de noviembre) hubo un 20% de caída de spread de mercado en las acciones del tipo A frente al S&P 500, y que la relación precio/beneficio está en mínimos desde 2018. Existen múltiples causas de ello: la desaceleración de la recuperación en el consumo, la ausencia de una política de estímulo a gran escala, así como una lenta inversión a nivel global del Gobierno local.

“Todos estos factores dieron lugar a que China sea uno de los mercados más baratos del mundo en estos momentos. Si nos fijamos en China continental, cotiza 11 veces por debajo de la media histórica, y China Offshore, 9 veces. El mercado no se ha regulado de manera adecuada”, señaló.

El papel de la especulación

Las empresas de propiedad estatal –sobre todo las telefónicas- y las tecnológicas son las únicas que han tenido un buen desempeño en el último año. “El valor ha funcionado bien, pero no el crecimiento ni la calidad. También ha tenido buenos resultados la pequeña capitalización. Esto es resultado de la mayor especulación que estamos viendo. Ante la falta de un punto focal o de anclaje de crecimiento para el mercado, éste comenzó una deriva de especulación”, señaló Yeo.

En concreto en las áreas de inteligencia artificial (IA) y de las empresas públicas (SOE). En el caso de la IA, existe mucha especulación a nivel global, y es muy difícil saber quiénes serán los campeones de los próximos años. Pero aún más si cabe en China, donde a causa de las tensiones geopolíticas no todos tendrán acceso a los chips estadounidenses o a los semiconductores avanzados.

En lo que respecta a las empresas públicas, cumplen un papel comercial en el mercado, pero a la vez tienen un papel social. “Por ejemplo, ante el aumento del desempleo juvenil, se está pidiendo a muchas empresas públicas que contraten a más jóvenes. Así que en ambos casos se trata de sectores no vinculados a la recuperación económica. La realidad no es muy apreciada por el mercado en estos momentos”, resumió.

¿Qué está cambiando en China?

Desde la gestora creen sin embargo que tres elementos fundamentales hablan en favor de China, encarnados en tres “p”: pace (ritmo), property (el mercado inmobiliario) y la política. La primera hace referencia a la recuperación del consumo, que va ganando ritmo y ya supera por ejemplo en el turismo interno las tasas de 2019, a la vez que cae la tasa de ahorro.

El mercado inmobiliario es uno de los sectores que más preocupación causa entre los inversores. “En China, quizás de manera similar a España, los bienes inmuebles son una parte importante de la sensación de riqueza de una persona. Y concentran mucho ahorro, sobre todo la vivienda en la que las personas residen”, dijo Yeo.

Y recordó que el sector lleva experimentando un desapalancamiento desde 2017, que se detuvo brevemente en el primer año de la pandemia, pero se reanudó en 2021. “Eso ha provocado que las ventas de terrenos estén cayendo bastante. Y las ventas de terreno representan en torno al 40% y hasta el 60% de los ingresos de algunos gobiernos locales, por lo que en algunos casos la tasa de endeudamiento es muy elevada”, indicó.

El Gobierno central no quiere que el sector inmobiliario sea el principal motor de ingresos en el futuro, pero al mismo tiempo necesita estabilizar el mercado porque eso afectará a la confianza, al empleo y a toda la economía, en la que el sector de bienes raíces representa el 25% del PIB, añadió Yeo. “Lo que está ocurriendo ahora es que Pekín está permitiendo a los gobiernos locales canjear la deuda con el gobierno central por un tipo de interés más bajo y, básicamente, refinanciarla y alargar la duración del bono. Esto es un gran cambio frente a la actitud de principios de año, cuando les dijo que debían resolver el problema por ellos mismos”.

Finalmente, las políticas aprobadas por el Gobierno en los últimos meses están centradas en estimular el mercado inmobiliario y el consumo. Muchas de estas medidas, señaló Yeo, funcionan como una flexibilización monetaria sin serlo como tal. Están concebidas para hacer su trabajo de manera gradual y persistente. “Sé que los inversores extranjeros están decepcionados por la falta de un estímulo bazooka, pero estos pequeños estímulos, sumados, seguirán siendo importantes y tienen el potencial de cambiar realmente las reglas del juego”.

Posicionamiento

Desde abrdn creen que a largo plazo es clave estar posicionados en cinco grandes temáticas, de las que tres están relacionadas con las tensiones geopolíticas con Estados Unidos y la necesidad de ser autosuficientes. La primera es la aspiracional (con un peso del 36% en la cartera), con una clase media en expansión. “China tiene la mayor población de renta media del mundo, pero no gasta lo suficiente, así que este es un ámbito en el que el Gobierno tiene que liberar el poder adquisitivo de los chinos”, indicó.

La revolución digital (15,2%) se relaciona con la tecnología industrial: en Asia se registran el 90% de las nuevas patentes tecnológicas y el 50% de los ingresos tecnológicos a nivel mundial. La temática verde (13,8%) incluye la movilidad sostenible, baterías, vehículos eléctricos y en general toda la infraestructura necesaria para una economía sostenible, la de salud (12,2%) engloba tanto el desafío de la longevidad como a las nuevas generaciones (por ejemplo con el sector de cosmética) y el de wealth (15,9%) incluye la banca privada y aseguradoras.

¿Por qué invertir en renta variable china entonces en un momento tan difícil para el mercado? “Porque los buenos fundamentales no están bien valorados en el contexto chino –destacó Yeo-. Nuestra cartera tiene un estilo opuesto al del mercado. Estamos sobreponderados en calidad y tamaño, e infraponderados en valor. Esto último explica en gran parte nuestro bajo rendimiento este año. ¿Significa eso que vamos a cambiar a un estilo de inversión value? No. Creemos que muchos de estos activos no son auténticamente value, sino trampas de valor, como muchas empresas de IA. En lugar de apostar por el valor, estamos redoblando la apuesta por la calidad, que ha sido el factor de mejor rendimiento desde 2015”. Y añade: “Cuando el mercado vuelva a ser racional, la calidad y el crecimiento volverán a ser el principal foco de atención como estilo de inversión”.

Allfunds ha logrado la autorización para operar como Third Country Branch en el Reino Unido, reforzando así su presencia en el mercado británico. Según explican desde la firma, su actividad en el Reino Unido estará doblemente regulada por Prudential Regulation Authority (PRA) y el Financial Conduct Authority (FCA), anticipándose al fin del Régimen de Permisos Temporales para las sucursales británicas de empresas reguladas por el EEE.

En virtud de su autorización de la FCA, operará con arreglo a las disposiciones reguladoras del Libro de Origen de Activos de Clientes (Client Assets Sourcebook, CASS) del Reino Unido al ofrecer custodia de activos de clientes bajo su estructura de cuentas nominales en el Reino Unido. “La autorización de Allfunds en el Reino Unido simboliza el compromiso con los más altos niveles de cumplimiento normativo en los mercados clave en los que opera la empresa”, señalan desde la firma.

Además, destacan que esta autorización también consolida su estatus como proveedor y responsable de servicios financieros y bancarios a una creciente cartera de clientes en el mercado británico de gestión de patrimonios, que incluye empresas de gestión de inversiones y de seguros, así como plataformas de intermediación y de pensiones.

“La autorización de Allfunds en el Reino Unido marca un hito importante en el crecimiento continuo de nuestro negocio en un mercado global clave, al tiempo que demuestra nuestro compromiso de garantizar un rendimiento sólido que, en última instancia, sustenta la calidad del servicio que reciben nuestros clientes. La autorización reglamentaria de Allfunds en el Reino Unido llega en un momento crítico, ya que el sector busca socios de confianza para la prestación de servicios sofisticados de alta calidad y una mayor eficiencia en su propio servicio al cliente. Confiamos en que este hito reforzará nuestras actuales relaciones con los clientes, al tiempo que nos posicionará con fuerza para capitalizar la demanda de servicios como los que presta Allfunds”, ha comentado Tom Wooders, Country Head de Allfunds en el Reino Unido.

Las últimas semanas del año traen las últimas reuniones de la Reserva Federal de Estados Unidos (Fed), del Banco de Inglaterra (BoE) y del Banco Central Europeo (BCE). «Los principales bancos centrales se reúnen esta semana por última vez en 2023. En general, se han vuelto más moderados últimamente, ya que la inflación ha sorprendido a la baja y los mercados laborales se han enfriado. La actividad económica se ha estancado o contraído en Europa, y el crecimiento en EE.UU. parece haberse ralentizado bastante en el último trimestre. Los recientes movimientos de los mercados de renta fija también han sido bastante violentos, lo que sugiere una vía de sentido único para los tipos de interés oficiales. La única cuestión que queda por resolver es el calendario y la magnitud de los recortes«, afirma Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM.

El mercado apuesta a que existe una gran probabilidad de que los bancos centrales empiecen a relajar su política ya en marzo. «Esperamos cierto rechazo (moderado), con los bancos centrales señalando la rigidez de los mercados laborales y el riesgo de declarar una victoria temprana contra la inflación. Pero, al final, serán los datos los que determinen la postura política de los bancos centrales y la futura actuación de los mercados», añade Olzyna-Marzys. La primera cita que tienen los inversores y los mercados es con la Fed, que se reúne hoy y mañana. Según los expertos, lo interesante no será lo que haga con los tipos, ya que se espera que se mantengan estables, sino el tono del discurso que haga Jerome Powell, presidente de la institución monetaria.

En opinión de Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro, las esperanzas de un recorte de los tipos de interés y la bajada de los rendimientos de los bonos a largo plazo han desencadenado un repunte temprano de Papá Noel. “Ahora que los mercados valoran con optimismo cinco recortes de tipos en EE.UU. el año que viene, a partir de la reunión de marzo, se trata de un ataque frontal del mercado a las propias perspectivas publicadas por la Fed, que se sentirá doblemente descontenta de que las condiciones financieras sean ahora más laxas que cuando empezó a subir los tipos”, explica Laidler.

Este experto de la plataforma de trading espera que los mercados se enfrenten a la realidad en la reunión del FOMC del miércoles, cuando la Fed revise sus previsiones, pero el mercado, con razón, tiene menos miedo de enfrentarse a una Fed que depende de los datos. “Creemos que se han sentado las bases para una bajada de tipos a mediados de 2024 y una gran rotación desde los valores defensivos growth de EE.UU. y los grandes valores tecnológicos hacia activos más sensibles a los tipos, desde el sector inmobiliario hasta Europa”, añade.

Para Christian Scherrmann, Economista para USA de DWS, es pronto para asegurar que la Fed ha ganado la batalla a la inflación e insiste en recordar que, como bien ha dicho la propia institución monetaria, no habrá un recorte inmediato de los tipos de interés. “En nuestra opinión, los últimos acontecimientos no obligarán a los banqueros centrales a reaccionar de forma exagerada y sorprender a los mercados subiendo los tipos por sorpresa. Pero la situación sigue mereciendo cierta atención. El dilema actual de la Reserva Federal consiste en transmitir un mensaje muy agresivo sin actuar realmente de forma agresiva”.

Los expertos de Bank of America coinciden en que la mayoría de los datos desde la reunión de noviembre del FOMC han apuntado a la moderación de la actividad, la desinflación y el enfriamiento del mercado laboral. “Es probable que haya aumentado la confianza de la Reserva Federal en que su política actual es adecuada y suficientemente restrictiva. En nuestra opinión, la próxima medida política será probablemente un recorte. Es probable que la Fed ajuste el lenguaje de sus declaraciones para hacer más equilibradas sus perspectivas de tipos de interés y revise sus previsiones”, explican.

En la segunda mitad de 2024

Los inversores y el mercado esperan conocer las previsiones de la Fed y escuchar las palabras de Powell para empezar a calcular cuándo comenzarán a bajar los tipos. Para Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, entre las reuniones de la Reserva Federal celebradas a finales de septiembre y el 1 de noviembre, las condiciones financieras se endurecieron considerablemente. “Los rendimientos de los bonos del Tesoro estadounidense aumentaron notablemente, el dólar se revalorizó, las valoraciones de las acciones disminuyeron y los índices generales de materias primas subieron. Durante la conferencia de prensa de noviembre, el presidente Powell señaló que el endurecimiento de las condiciones financieras podría sustituir a nuevas subidas de tipos de la Fed, pero que ello dependería de la persistencia del endurecimiento de las condiciones financieras. A principios de diciembre, el endurecimiento de las condiciones financieras se ha invertido más que por completo. Por lo tanto, será interesante ver cómo la Reserva Federal incorpora esta evolución a sus perspectivas”, advierte Weisman.

Según el economista de MFS IM, por estas razones, es probable que la reunión de diciembre ejerza una presión a la baja en los precios del mercado, ya que los indicadores para finales de 2024 sugieren un recorte de aproximadamente 25 puntos básicos. “La Fed probablemente considerará que no puede permitirse una flexibilización adicional de las condiciones financieras, dado que esto podría reactivar la demanda laboral y generar una nueva presión al alza en la tasa de inflación al consumo. Queda por ver si el mercado capta esta señal, y es probable que su dinámica se vea más influenciada por los desarrollos en los datos macroeconómicos que por las declaraciones de la Fed”, añade.

Los expertos coinciden en que la Fed ha entrado en un periodo de “tipos más altos durante más tiempo”, por lo que la mayoría sitúan el inicio de la baja de tipos a mitad de 2024. Es el caso de Debbie Cunningham, Directora de Inversiones de Liquidez Global de Federated Hermes, quien explica: “A lo largo del ciclo de endurecimiento, los responsables de la política monetaria de EE.UU. han dejado claro que no repetirán los errores del pasado, cuando daban por hecho que la inflación se había recuperado para luego invertir su curso. Cuando el Departamento de Trabajo de EE.UU. publicó unos datos del índice de precios al consumo (IPC) de octubre por debajo de lo esperado, los mercados respondieron con alegres subidas. Pero es probable que la Reserva Federal lo viera con cautela, no fuera que se tratara de otro engaño, como describió el presidente de la Reserva Federal, Jerome Powell, el comportamiento de la inflación en los dos últimos años”.

Según añade el economista para USA de DWS, “mantener los dos recortes en juego para 2024, reconociendo al mismo tiempo un perfil de crecimiento más plano y un desempleo ligeramente superior, podría telegrafiar la voluntad de la Reserva Federal de mantenerse firme en materia de inflación, a pesar de los riesgos para la economía”. Algo contra lo que, en su opinión, los mercados parecen apostar en estos momentos.

En opinión de Gilles Moëc, economista jefe de AXA Investment Managers, Powell intentará probablemente orientar el mercado hacia una mayor prudencia, en línea con sus últimas declaraciones públicas. “Creemos que la Fed utilizará su diagrama de puntos actualizado para indicar al mercado que, efectivamente, se avecinan recortes, pero no tantos como se descuenta actualmente. Si bien un movimiento a principios de primavera en lugar de en junio – nuestro escenario base – está ganando en plausibilidad, no vemos cuál sería el lado positivo para la Fed para dar un guiño a los precios actuales del mercado, mientras que la economía sigue siendo lo suficientemente fuerte como para mantener vivos los riesgos de inflación”, afirma Moëc.

Implicaciones para la inversión

En este escenario Cunningham apuesta por mantener a los gestores de liquidez en las nubes, incluso mientras algunos inversores amplían la duración a otras clases de activos. La mayoría de los productos de liquidez deberían seguir reflejando el rango objetivo con rendimientos atractivos. Y cuando la Fed empiece por fin a cambiar de rumbo, es probable que el sector en un sentido amplio atraiga flujos de activos si los rendimientos descienden más lentamente que otras opciones de liquidez, como ha ocurrido en anteriores periodos de relajación.

Por último, según Paolo Zanghieri, economista senior en Generali Investments, podríamos asistir a una revisión al alza de la estimación a largo plazo/neutral del tipo de interés oficial adecuado. “La estimación mediana se sitúa actualmente en el 2,5%, pero Powell insinuó que el tipo neutral podría haber subido: esto podría explicar en parte la resistencia de la economía a la fuerte subida de los costes de financiación. El tipo neutro es un importante motor de los precios de los bonos y una revisión al alza podría ayudar a frenar el descenso de los rendimientos observado en las últimas semanas que, al relajar las condiciones financieras, corre el riesgo de deshacer en parte los efectos de la subida de los tipos de interés oficiales”, comenta Zanghieri.

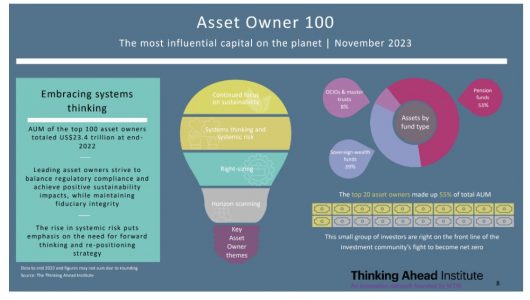

Los fondos soberanos representan ya una proporción récord de activos entre los 100 mayores propietarios de activos del mundo. Según indica el nuevo estudio “The Asset Owner 100 – 2023” elaborado por el Thinking Ahead Institute, éstos representan actualmente el 38,9% de los activos totales de los mayores propietarios de activos del mundo (grupo AO100, por sus siglas en inglés). En términos absolutos, los fondos soberanos del AO100 representan actualmente 9,1 billones de dólares. El estudio explica que esta proporción ha aumentado después de que los fondos soberanos vieran cómo el efecto combinado de un mejor rendimiento relativo de las inversiones y las nuevas entradas de capital superaban en los últimos doce meses a los de otros tipos de propietarios de activos.

Los fondos de pensiones, con unos activos que constituyen el 52,8%, apenas conservan la cuota mayoritaria de los activos bajo gestión entre los 100 mayores propietarios, mientras que los OCIO y los master trusts representan el 8,3% restante de los activos bajo gestión totales en el AO100. “Esto marca un claro retroceso a medio plazo. Hace cinco años, los fondos de pensiones representaban más del 60% del AO100 frente a unos fondos soberanos que representaban el 32%”, indican.

En conjunto, los 100 mayores propietarios de activos del mundo eran responsables de 23,4 billones de dólares a finales de 2022, experimentando un descenso de casi el 9% en comparación con 2021, año en el que el volumen de activos gestionados por los entonces 100 mayores propietarios se situó en 25,7 billones de dólares.

Otras conclusiones del estudio recientemente publicado por el Thinking Ahead Institute incluyen una creciente concentración de activos en la parte superior de la clasificación en todos los tipos de organizaciones, y muestra diferencias en las asignaciones de activos.

En este sentido, los 20 mayores propietarios de activos del mundo poseen un total de 12,9 billones de dólares, lo que significa que representan el 55,2% de los activos totales de los 100 primeros. “Esta concentración en la parte alta de la clasificación se debe a una disminución más lenta del valor de los activos entre los mayores propietarios en los doce meses anteriores. De hecho, sólo los cinco mayores propietarios de activos representan el 24,4% del total de los AUM del estudio, con 5,7 billones de dólares”, señala el informe en sus conclusiones.

Según el documento, el Fondo de Inversión de Pensiones del Gobierno de Japón, con unos activos bajo gestión de 1,4 billones de dólares, se mantiene como el mayor propietario de activos del mundo. Entre los tres primeros figuran también los dos mayores fondos soberanos: el Norges Bank Investment Management noruego, que ocupa el segundo lugar con 1,3 billones de dólares, y China Investment Corporation que, con 1,1 billones, ocupa el tercer puesto. Norteamérica representa el 33,9% de los activos totales del estudio AO100, lo que la convierte en la mayor región por valor de activos, seguida de cerca por Asia-Pacífico, con el 33,7% de los activos totales. EMEA representa el 32,4% de los activos.

Jessica Gao, directora del Thinking Ahead Institute, explica que «los propietarios de activos, desde los fondos soberanos hasta los fondos de pensiones, han atravesado un año en el que la volatilidad y la incertidumbre en la economía mundial han alcanzado su nivel más alto en una generación, con resultados a menudo divergentes. La perturbación causada por la elevada inflación y el aumento de los tipos de interés ha afectado a los mercados de renta variable y de renta fija a escala mundial, lo que ha ejercido una presión adicional sobre los propietarios de activos para que reevalúen y ajusten sus estrategias. El paso de una era de inflación y tipos de interés bajos ha dado lugar a un nuevo panorama macroeconómico que exige una comprensión y un enfoque de gestión renovados. Esto está afectando a distintos tipos de propietarios de activos de maneras diferentes e inesperadas”.

Un contexto en el que lanza la siguiente reflexión: “A pesar de todo, hemos visto algunos resultados positivos de esta incertidumbre sin precedentes. Están surgiendo nuevas metodologías para la gestión del riesgo y la asignación de activos. Frente a la tradicional asignación estratégica de activos vemos ahora como algunos fondos líderes adoptan una construcción de cartera con un enfoque “total” (Total Portfolio Approach) en el que los objetivos son la fuerza motriz central y las mejores ideas se incorporan a través de una competencia por el capital a nivel de cartera. Esto también ha permitido a algunos grandes propietarios de activos aprovechar las camabiantes tendencias del mercado con mejores resultados a corto y medio plazo. Mientras tanto, también hemos observado un renovado énfasis en la cultura positiva, cuando los mercados ponen bajo presión a los propietarios de activos y a sus equipos”.

El informe también revela que los mayores propietarios de activos son cada vez más conscientes de la importancia de la inteligencia artificial (IA) para el proceso de inversión y toma de decisiones. De los 20 mayores propietarios de activos del mundo, 9 informaron proactivamente de que se centraban en esta área de la IA, mientras que 11 mencionaron una creciente inversión en tecnología en general para apoyar la innovación.

“Los propietarios de activos con mayor peso global están mostrando una mayor concienciación y planificación sobre las tendencias globales. Sólo en los últimos doce meses, se han planteado cuestiones de riesgo sistémico, desde el clima hasta la geopolítica y la tecnología. Tal amplitud de amenazas y oportunidades exigirá un delicado juego de malabares mientras las organizaciones deben también esforzarse por equilibrar sus propias inversiones internas”, concluye Jessica Gao.