Vistra Fund Management (VFM), la gestora luxemburguesa de fondos de inversión alternativos del Grupo Vistra, ha anunciado la compra de Kroll (Luxembourg) Management Company S.à r.l. (Kroll ManCo), una firma titular de licencias de UCITS y fondos de inversión alternativos (FIAs). Según matizan, la operación está aún sujeta a las aprobaciones reglamentarias.

La adquisición de Kroll ManCo por parte de Vistra se alinea con su visión estratégica de mejorar su propuesta de servicios de end-to-end para gestores y asignadores de activos de capital privado. Con un enfoque en capital privado, bienes raíces, infraestructura y originación de préstamos, los clientes multi-jurisdiccionales de Vistra se beneficiarán de sus servicios ampliados en el apoyo al mercado secundario de préstamos a través de su licencia GFIA/UCITS.

Según sus protagonistas, “el negocio combinado será un actor líder en el mercado luxemburgués y contará con la más amplia cobertura geográfica y de servicios a través de su red global”, recientemente ampliada desde la fusión de Vistra con Tricor en julio de 2023 a más de 9.000 profesionales en más de 50 jurisdicciones y ofreciendo una calidad, escala y amplitud de capacidades sin igual.

“Estamos encantados de dar la bienvenida a Kroll ManCo a la familia Vistra y reconocemos que se trata de una gran oportunidad tanto para nuestros clientes como para nuestros colegas. Confiamos en que nuestra capacidad para gestionar más clases de activos, combinando estrategias alternativas y de UCITS, y nuestra mayor presencia en el mercado impulsarán las aspiraciones de crecimiento estratégico de nuestros clientes y crearán interesantes oportunidades para nuestros colegas», ha señalado Jan Vanhoutte, Managing Director & Conducting Officer de Vistra Fund Management.

Por su parte, Anil Singh, director general de Kroll, ha añadido: “La unión de nuestros dos equipos nos permite mejorar nuestra oferta de servicios con capacidades de administración central y depositario de venta cruzada y atender mejor las necesidades cambiantes de nuestros clientes. Me gustaría dar las gracias a Vistra por su apoyo hasta ahora, y estamos agradecidos por la colaboración y el respeto mutuo que nos profesamos”.

Según indican en su comunicado, Anil Singh continuará con el negocio en un papel de liderazgo y supervisará la integración de Kroll ManCo en el equipo de Vistra. Kroll ManCo pasará a denominarse Vistra en una fecha posterior.

La revisión de la directiva europea sobre gestores de fondos de inversión alternativos (AIFMD), finalizada este año, ofrece una interesante oportunidad para analizar cómo ha evolucionado este mercado desde su entrada en vigor en 2013, pese a que se promulgó por primera vez en 2011.

La directiva estableció un marco regulador que abarca las actividades del sector de los FIAs, incluidos todos los fondos de inversión que están regulados de conformidad con requisitos nacionales específicos y quedan fuera del ámbito de aplicación de la Directiva UCITS. Se concibió como parte de la respuesta política a la crisis financiera mundial de 2008, que puso de manifiesto las deficiencias y vulnerabilidades de muchos ámbitos del sistema financiero, incluidas las actividades de inversión de determinadas estructuras de fondos privados.

Desde Efama destacan que una de las características diferenciales de la directiva de los fondos alternativos es que, en comparación con los vehículos UCITS, se centra en las sociedades gestoras de fondos, y no en sus productos, es decir, los fondos. “Esto se debe a la diversidad mucho mayor del sector de los FIAs en comparación con el de los UCITS y, por consiguiente, refleja la necesidad de evitar la creación de un conjunto común de normas específicas de producto para cada categoría de FIAs”, explican.

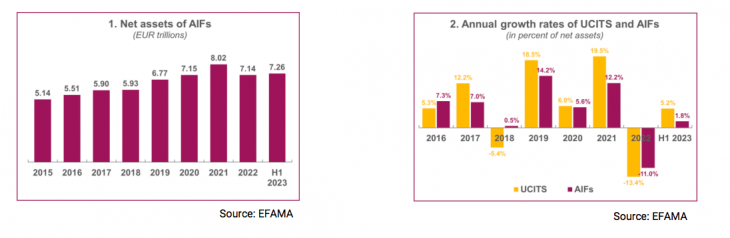

Los fondos alternativos han crecido considerablemente desde 2015. Los activos netos de estos fondos pasaron de 5,14 billones de euros a finales de 2015 a 8 billones de euros a finales de 2021, para descender a 7,14 billones de euros en 2022. A finales del primer semestre de 2023, los activos netos de los FIA ascendían a 7,26 billones de euros. Es decir, el crecimiento total de los activos netos desde finales de 2015 ascendió al 41 %.

Según Efama, si comparamos el crecimiento en activos netos de los fondos alternativos y los fondos UCITS desde 2015, se observa que las tasas de crecimiento de los FIAs han fluctuado menos que la de los UCITS. “En períodos de fuerte crecimiento bursátil, como en 2017, 2019 y 2021, el crecimiento de los FIAs fue claramente más moderado que el de los UCITS. En cambio, cuando los mercados bursátiles bajan, como en 2018 o 2022, los descensos en la valoración de los activos netos de los UCITS son mayores que los de los FIAs”, señala el último documento de análisis elaborado por Efama.

En opinión de Thomas Tilley, economista principal de Efama, el sólido crecimiento de los activos gestionados de los FIAs desde 2015 sugiere que, en general, la Directiva está funcionando bien. “Los FIAs ocupan claramente un lugar, junto a los UCITS, a la hora de ofrecer rendimientos a los inversores y proporcionar financiación a la economía. La creciente importancia de los FIAs transfronterizos en particular es alentadora, ya que es una indicación de que la profundización del mercado único europeo de capitales está progresando”, afirma.

Principales datos y tendencias

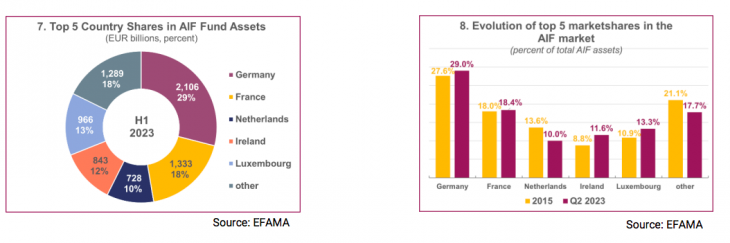

Otro dato interesante es que los cinco mayores domicilios del mercado de FIAs a finales del primer semestre eran Alemania, con una cuota de mercado del 29 %, seguida de Francia (18,4%), Luxemburgo (13,3%), Irlanda (11,6%) y los Países Bajos (10 %). Según Efama, desde finales de 2015, el mercado de FIAs se ha concentrado ligeramente más, y la cuota de mercado de los cinco principales domicilios ha pasado de menos del 80% a más del 82% a finales del primer semestre de 2023.

“Los activos netos de los FIAs y sus cuotas de mercado nacionales se deben, en gran medida, a los fondos regulados a escala nacional (no UCITS) que existían antes de la introducción de la Directiva. Estos difieren significativamente entre los países europeos y dependen a menudo de cómo estén organizados los ecosistemas nacionales de pensiones, seguros y financieros en general. El cuadro de la página siguiente ofrece una visión general de las cifras por países”, explica el documento.

Por último, hay que recordar que los FIAs que no están sujetos a un Régimen Nacional de Colocación Privada (NPPR) pueden tener un pasaporte y venderse de forma transfronteriza dentro del EEE a inversores profesionales. En este sentido, Efama considera que la importancia de los FIAs transfronterizos ha ido aumentando gradualmente: entre 2015 y el final del primer semestre de 2023, su cuota de mercado pasó del 22,4% del mercado total de FIAs al 28,5%. “Esto indica que, en general, el régimen de apadrinamiento funciona bien y que los gestores de activos lo utilizan cada vez más. Sin embargo, en comparación con el mercado de UCITS, el mercado de FIAs sigue estando muy centrado en los fondos domiciliados en el país de origen”, sostienen.

El informe también indica que, desglosados por estrategia general de inversión, los fondos inmobiliarios y, en particular, los «otros» FIAs han visto aumentar su cuota de mercado en los últimos años. El concepto “otros FIAs” engloban una amplia gama de tipos de fondos, incluidos los fondos de capital riesgo/inversión y los fondos de inversión libre. Para Efama, lo que estos fondos tienen en común es que invierten sobre todo en activos alternativos y a menudo menos líquidos. Es más, los activos inmobiliarios y alternativos se vieron mucho menos afectados por la caída de los mercados de capitales en 2022.

“La revisión ha mantenido intactos los fundamentos del marco de esta Directiva, que creó el mercado de FIAs tal como lo vemos hoy, siendo uno de los más importantes el régimen de delegación. La introducción de una amplia gama de instrumentos de gestión de la liquidez es una mejora, ya que ofrece a los gestores un conjunto de herramientas más amplio para hacer frente al riesgo de liquidez. Vigilaremos cómo reacciona el mercado ante algunos otros elementos, como los relativos a los depositarios y la originación de préstamos, sobre los que teníamos algunas dudas”, comenta Zuzanna Bogusz, asesora de Política Reguladora de Efama.

A la luz de todos estos datos y tendencias, Tanguy van de Werve, director general de Efama, concluye: “De cara al futuro, estamos convencidos de que los FIAs pueden desempeñar un papel cada vez más importante en la financiación de la transición sostenible de Europa. El horizonte de inversión a largo plazo de muchos inversores institucionales en FIAs y el tipo de activos en los que invierten los FIAs los hacen idóneos para este fin”.

Desde BlackRock Investment Institute defienden que los mercados emergentes son fundamentales para la transición energética mundial hacia una economía con bajas emisiones de carbono, por lo que las reformas para paliar el déficit de inversión podrían presentar tanto oportunidades como riesgos para los inversores.

“Estimamos que los mercados emergentes representarán más de la mitad de la demanda energética y de las emisiones de carbono en 2050. Creemos que esto significa que la forma y la velocidad de las transiciones de los mercados emergentes definirán en gran parte la velocidad y la forma de la transición global. En nuestra opinión, las consecuencias del cambio climático serán aún más graves para los mercados emergentes que para los desarrollados. Creemos que hay varios factores estructurales que diferencian a los países emergentes de las economías desarrolladas en la transición: un mayor crecimiento de la demanda energética, un mayor coste del capital para financiar la transición, una mayor proporción de emisiones difíciles de reducir -o aquellas que no pueden reducirse fácilmente con tecnologías bajas en carbono- y una mayor exposición a los daños físicos del clima”, explican para contextualizar las oportunidades de inversión.

La gestora considera que para cerrar la brecha serían necesarias importantes reformas en el sector público e innovaciones en el sector privado, lo que daría lugar a una mayor «combinación» de capital público y privado, o capital mixto. “A medida que las reformas propuestas vayan tomando forma, vemos la posibilidad de que el capital privado encuentre nuevas oportunidades de inversión para colmar el déficit de financiación climática de los mercados emergentes. Por ejemplo, el impulso de las reformas públicas y la innovación privada podrían crear nuevas oportunidades de infraestructuras de mercado privadas o aumentar el conjunto de emisiones de bonos verdes de los países emergentes”, señalan.

Implicaciones para la inversión

En su opinión, las reformas públicas tienen dos tipos de implicaciones clave para la inversión: su efecto sobre la velocidad y la forma generales de la transición y el cambio climático físico relacionado, y sobre las oportunidades de inversión en los mercados emergentes. Además, recuerdan que los daños relacionados con el clima seguirán aumentando en los próximos años. “Es difícil cuantificar el impacto sobre la salud y el bienestar humanos, pero los daños económicos cuantificables ya están creciendo rápidamente. Nuestros estudios sugieren que los daños económicos relacionados con el clima podrían restar alrededor del 5% del PIB mundial de aquí a 2050, con grandes variaciones según las regiones”, matizan.

En este contexto, consideran que eso significa que se necesitará una gran inversión en productos y soluciones que aumenten la resiliencia climática. “La resiliencia climática se refiere a la capacidad de prepararse, adaptarse y resistir a los riesgos climáticos y de reconstruir mejor tras los daños relacionados con el clima. Pensemos en sistemas de vigilancia temprana para predecir inundaciones, aire acondicionado para hacer frente mejor a las olas de calor o rehabilitación de edificios para que resistan mejor las condiciones meteorológicas extremas. Es distinto de la descarbonización, o limitación del calentamiento futuro mediante la reducción de emisiones”, añaden.

De hecho, la gestora espera que crezca la demanda de productos y servicios que aumenten la resiliencia y ayuden a la sociedad a evaluar y gestionar los riesgos. En este sentido, afirman: “Ya se observa cierto crecimiento del mercado, y creemos que la política, la regulación y los mercados estimularán aún más. También prevemos un mayor gasto en reconstrucción tras catástrofes climáticas. A medida que este mercado crezca, la resiliencia climática se convertirá en un nuevo tema de inversión”.

Reconoce que definir este tema de inversión emergente es complejo, ya que abarca diferentes tipos de respuestas, como los sistemas de alerta temprana, la tecnología climática y los materiales de construcción para ayudar a protegerse contra distintos tipos de riesgos climáticos en todos los sectores. “Dividimos la resiliencia climática en tres subtemas: evaluación y cuantificación de riesgos, gestión de riesgos y reconstrucción de infraestructuras físicas”, comentan.

Por último, indican que el mayor potencial para acelerar las transiciones se encuentra en los países emergentes de alto crecimiento y altas emisiones, como India, Indonesia, Brasil y Sudáfrica. Aquí, los programas específicos de cada país, como la Asociación para una Transición Energética Justa, ya están avanzando. “Por el contrario, los países menos desarrollados y con bajas emisiones podrían recibir más financiación para la adaptación y la resiliencia climática que para la descarbonización. Aunque son vitales, existe el riesgo de que los financiadores de estos mercados pasen por alto otros objetivos, como impulsar el acceso a una energía más barata y potenciar el crecimiento industrial con un mayor suministro energético. Vemos oportunidades para la financiación mixta, en particular cuando el capital público y privado invierten conjuntamente en sectores lastrados por elevados riesgos de materias primas o divisas, pero también cuando la tasa de éxito de los proyectos en desarrollo puede ser baja, o cuando los riesgos tecnológicos o políticos son elevados”, concluyen.

El punto de partida para la inversión en 2024 va a ser bastante diferente a lo que hemos vivido en 2023. Como explica Kareena Moledina, gestora de carteras de clientes de Janus Henderson Investors especializada en renta fija, “los bancos centrales están siendo capaces de gestionar la inflación, y esto les va a permitir ser capaces de hablar de bajadas de tipos para el año que viene”. Moledina participó en la presentación de las Perspectivas de Janus Henderson para 2024 junto con los gestores Luke Newman y Richard Clode.

La experta recuerda que ahora el consenso estima que la inflación caerá por debajo del 3% en 2024, lo que afectará significativamente a la manera de asignar activos el año que viene: “Si analizas el comportamiento del S&P 500 y los bonos en los últimos años, se puede constatar que la correlación entre acciones y bonos es mayor cuando la inflación supera el 3%. Si crees en el consenso, deberías esperar que esa correlación se vuelva negativa”. La gestora apuntó que este cambio en las correlaciones será importante para las carteras multiactivo, como la estrategia Janus Henderson Balanced.

Moledina comentó que el mercado espera que la Reserva Federal baje los tipos 100 puntos básicos a partir del segundo semestre de 2024, a razón de 25 puntos básicos por reunión. Según sus cálculos, como consecuencia el bono estadounidense a diez años rendiría un 3,5% para mediados de 2025. “Todo esto generará más volatilidad en los tipos de interés”, resume.

En todo caso, su postura es constructiva con la inversión en bonos: “Son los tipos más altos los que han devuelto a la renta fija el atractivo, con rendimientos similares a la renta variable en estos momentos, por lo que vemos que es un punto de entrada interesante”. La gestora afirma que, con las valoraciones actuales, los bonos ofrecen suficiente protección incluso en un entorno de debilidad económica.

Moledina indicó que en la firma están encontrando oportunidades en bonos soberanos de más duración. Dentro del crédito corporativo prefieren las emisiones con grado de inversión, apostando en general por bonos con una mayor calidad ante la elevada incertidumbre del entorno macroeconómico, protegiendo las carteras frente a una posible recesión. En Janus Henderson también están añadiendo exposición a activos colateralizados e hipotecas (MBS) como una manera de diversificar la exposición de riesgo de las carteras con activos que también presentan una calidad crediticia alta y un perfil bajo de volatilidad.

Además de la incertidumbre en torno a la magnitud de la recesión en EE.UU., la experta también aludió al impacto del riesgo geopolítico y, en términos de inversión, a la capacidad para determinar cómo ese riesgo geopolítico se canalizará hacia la economía real, en qué áreas puede tener un mayor impacto. Por todos estos motivos, la experta cree que para el año que viene se verá un movimiento de flujos desde fondos monetarios, donde muchos inversores han aparcado su dinero este año, hacia fondos de renta fija. Sin embargo, y a la vista de los múltiples interrogantes con los que empieza el año, aclara que es posible que los inversores prefieran “carteras más globales”, para una mayor diversificación del riesgo.

Alternativos: un comportamiento más racional

Luke Newman, gestor de carteras y responsable de una de las estrategias de retorno absoluto más conocidas de Janus Henderson, destacó como el incremento de la dispersión había dejado un año lleno de oportunidades, con mayor descubrimiento de valoraciones: “La fuerte subida de tipos ha cambiado el entorno para invertir en acciones con una gestión realmente activa. Ha sido un boom para los gestores de renta variable long-short”.

El gestor explicó que algunas de las estrategias que generaron más alfa en su cartera fueron posiciones cortas tácticas en compañías que sufrieron fuertes ventas al percibir el mercado que sus modelos de negocio podrían quedarse desfasados por la inteligencia artificial, por ejemplo industrias que hoy en día cuentan con mucha mano de obra o compañías que tengan una propuesta de IA atractiva, pero difícil de monetizar. También encontró oportunidades para generar alfa en sectores que llevaban mucho tiempo fuera del favor de los inversores por la financiación barata y cuya situación había cambiado con las subidas de tipos.

En todo caso, Newman insistió en la importancia de una gestión activa para detectar estas oportunidades: “Tienes que ir sector por sector, compañía por compañía, para identificar las valoraciones y donde están las oportunidades”. “Es necesario encontrar un catalizador y comprender dónde están los puntos de estrés, es el mejor entorno para invertir long/short en una década”, añadió.

Newman reseñó en varias ocasiones que el aumento de la volatilidad en los últimos doce meses ha sido “racional”, en el sentido de que las reacciones de los inversores a los distintos acontecimientos que han sucedido a lo largo del año han sido comprensibles y esto se ha reflejado en las valoraciones, como por ejemplo la reacción de las bolsas a un posible cierre del gobierno federal en EE.UU. o el comportamiento de las materias primas frente al nuevo estallido de violencia en Oriente Medio.

De hecho, Newman también aludió a los riesgos geopolíticos como una amenaza al alza para su clase de activo, aunque insistiendo siempre en la idea de racionalidad: “Cuando tienes mercados racionales donde la valoración es importante, es más fácil equilibrar los riesgos en cartera, puedes cubrirte de una forma más eficiente y eso es una gran ventaja para los inversores activos”.

De cara a 2024, Newman avanzó que buscará oportunidades en compañías de alta calidad, con balances muy fuertes y capacidad para autofinanciarse en el lado largo, mientras que en la parte de cortos va a prestar más atención a compañías industriales en la fase final de su ciclo y cuyo capex está bajo presión. “Hay mucho para pensar de cara a 2024”, concluyó el gestor.

Más oportunidades en tecnología

Por su parte Richard Clode no tuvo reparos en afirmar que el entorno actual para la inversión en valores tecnológicos es el peor en sus 20 años de carrera por una serie de factores, como la competición entre EE.UU. y China o el elevado sentimiento negativo en torno a las compañías tecnológicas chinas. “Los inversores van a buscar invertir en las áreas en las que se van a sentir más cómodos, como ciberseguridad en EE.UU.”, explicó.

Sin embargo, la alta dispersión entre valores del sector también le ha brindado oportunidades de inversión. Frente al consenso de un entorno “higher for longer” para 2024, Clode pidió poner este escenario en perspectiva: “Vivimos en un mundo de crecimiento. La inversión temática te proporciona lentes para invertir en el largo plazo”. Así, afirmó que temáticas como la sostenibilidad, el auge de la IA o la innovación tecnológica en el sector salud están ofreciendo grandes oportunidades de inversión.

Clode comentó el caso particular de la IA, por el alto interés que ha suscitado entre sus clientes este año: “Está generando una enorme disrupción tecnológica y va a tener un gran impacto sobre el mercado laboral, porque aportará eficiencia a los procesos”. Para Clode es crucial identificar correctamente quiénes serán los ganadores y perdedores “más allá de compañías donde es evidente, como NVIDIA o Microsoft”, citando como ejemplo a compañías de computación en la nube o empresas del sector de la publicidad.

A pesar del crecimiento más lento en los precios de las viviendas, la asequibilidad será el mayor desafío para los compradores de viviendas en 2024, según el Pronóstico de Vivienda 2024 de Bright MLS.

Sin embargo, más compradores y vendedores volverán al mercado en el próximo año a medida que las tasas de interés caigan desde máximos de 22 años, y los propietarios comiencen a aflojar su agarre sobre tasas hipotecarias del 3% .

El resultado será más opciones para los compradores de viviendas y un aumento en las ventas, aunque se proyecta que la actividad del mercado aún se mantendrá muy por debajo de los niveles normales.

Los compradores deben esperar una nueva normalidad para las tasas hipotecarias que caerán por debajo del 7% en el primer trimestre y oscilarán entre el 6-6,5% antes de alcanzar el 6,2% al final del año.

Además, las ventas de viviendas existentes terminarán el año en 4,6 millones, un aumento del 12,1% desde los números récord bajos en 2023, pero aún por debajo del número de ventas de viviendas en un año típico.

Circunstancias familiares y financieras cambiantes incitarán a más vendedores a salir de la banca, lo que llevará a un aumento del 7,6% en el inventario al final de 2024.

Más inventario y más compradores mantendrán los precios de las viviendas estables, con el precio medio de la vivienda en los EE.UU. aumentando solo un 1,5% a 394.200 dólares.

Por otro lado, los crecientes desafíos de asequibilidad y un aumento en el suministro de viviendas nuevas enviarán los precios a la baja en algunos mercados, concentrados principalmente en California y Florida, agrega el informe.

Tendencias clave de vivienda en 2024 y comodines

Aunque se espera que las ventas de viviendas aumenten en 2024, el pronóstico de Bright MLS prevé que se mantengan bajas en el primer trimestre del año, ya que las tasas se mantendrán alrededor del 7% y algunos compradores potenciales esperarán tasas más bajas más adelante en el año.

Con casi dos tercios de los propietarios de viviendas en EE.UU. aferrándose a una tasa hipotecaria por debajo del 4% y tasas actualmente muy por encima del 7%, ha habido poco incentivo para vender.

Sin embargo, a medida que las tasas comiencen a caer y se acerquen más al 6,5%, los propietarios de viviendas que se han caracterizado por estar «bloqueados» en su hipoteca encontrarán cada vez más que las circunstancias familiares y financieras cambiantes superan sus bajas tasas.

Esto llevará a más nuevos listados durante el transcurso del año. El inventario seguirá estando por debajo de los niveles previos a la pandemia, aunque la brecha se habrá reducido para que a nivel nacional el inventario al final del año 2024 esté al 92% del nivel de finales de 2019.

Varios factores empujarán y tirarán de los precios de las viviendas en 2024

Esto mantendrá los precios de las viviendas estables en muchos mercados. Pero la asequibilidad, que empeoró significativamente durante el último año a medida que tanto las tasas hipotecarias como los precios de las viviendas estaban subiendo, continuará siendo un desafío en 2024, particularmente para los compradores de viviendas por primera vez.

Los vendedores que buscan atraer a estos compradores pueden necesitar ofrecer asistencia con los costos de cierre u otros incentivos financieros para que los números funcionen para aquellos que están en el mercado por primera vez.

El mercado de la vivienda ha sido cualquier cosa menos predecible en los últimos años, y existe el riesgo de que factores políticos o económicos traigan lo inesperado al mercado de la vivienda en 2024.

Ahora mismo, la perspectiva es de una recesión leve y corta en 2024, que no tendrá un impacto mayor en el mercado de la vivienda. Sin embargo, los conflictos globales en curso podrían aumentar el riesgo de recesión en los EE.UU. Los enfrentamientos gubernamentales y la discordia política en el país también pueden llevar a una mayor ansiedad del consumidor.

Después de la pandemia los años se han vuelto un poco atípicos y en ese sentido los retornos han sido sorpresivos, explicaron Juan Verón, Chief Investment Officer Principal y Federico Lechuga, Portfolio Manager Fixed Income en Principal México.

Los especialistas señalaron que, sin embargo, en general lo que se percibe a nivel global es que la mayoría de los indicadores que reflejan la percepción de los altos ejecutivos en la parte de manufactura y de negocios vienen a la baja en los últimos meses. Eso significa que los mercados convergen ya hacia una fase de desaceleración. Hay aspectos geopolíticos que marcan ya la tendencia,

Tanto en economías avanzadas como emergentes, la inflación está a la baja; en este sentido las economías emergentes han disminuido más rápido su tasa de inflación debido a que tienen menos oportunidad de implementar una política contracíclica. Es claro que las alzas de tasas de interés ya llegaron a su fin.

En lo que respecta al «aterrizaje suave» para la economía de Estados Unidos, Principal considera que la probabilidad es de 60% (la inflación continuará desacelerándose lentamente); en el escenario de un «aterrizaje no suave» la probabilidad que se otorga es de 15% (la inflación podría rebotar), mientras que en el escenario de una «recesión suave», Principal considera que existe una probabilidad de 25% (la inflación continúa pero moderadamente).

Un tema muy importante será la cantidad de elecciones que hay en el mundo en 2024, se trata de la mayor cantidad de elecciones en la historia de la humanidad y eso puede generar un tema fiscal que impacte en la inflación del mundo.

Los especialistas abordaron el tema del mercado de deuda en donde consideraron que el mercado de Estados Unidos está adelantando el escenario de que la Fed cumple con su objetivo, es decir llegará a una tasa de inflación de 2 por ciento el próximo año, mientras que el escenario más virtusoso es que la tasa de desempleo no tenga un impacto tan grande.

En ese sentido, el mercado espera retrocesos de tasas por parte de la Fed; la expectativa indica que el recorte de tasas empezará en marzo próximo; Principal cree que es muy precipitado pero el mercado le otorga ya una probabilidad de 50%. Para los especialistas el inicio de los recortes debería ser en junio y tendría que ser de 25 puntos base considerando que su escenario base es de un «aterrizaje suave».

Sin embargo, Principal México considera que en 12 meses el déficit fiscal en Estados Unidos ya será un tema; dicho déficit deberá ser fondeado a través de mayor emisión de deuda o gastar menos, la economía estadounidense no podría frenarse de golpe y por eso lo más seguro es que habrá mayor emisión de bonos. En el caso de México sería lo mismo, por lo que existe la posibilidad de que los premios en los bonos del país se incrementen.

«Vemos que hay mucho valor en los fondos de mediano plazo y también en los de largo plazo, especialmente el fondo denominado en pesos con tasa real. La zona donde vamos a explotar estas posibilidades es en la curva de 3 a 5 años. Definitivamente nos gusta el año que viene para los fondos de deuda», señalaron.

Una de las recomendaciones consiste en posicionarse en bonos corporativos con tasas revisable y tasa fija, cetes y udibonos. La zona de 3 a 5 años es la zona donde mayor ganancia de capitales habrá el próximo año y posiblemente en 2025, consideraron.

Para el caso de quienes no pueden invertir en bonos corporativos, los expertos de Principal señalan que la solución es 100 por ciento en bonos gubernamentales en donde también habría fondos atractivos de largo plazo.

En resumen, los mercados de bonos serán positivos en 2024 según Principal, en los mercados de acciones hay demasiada diversidad algunos muy caros otros muy baratos, por ejemplo en el caso de Estados Unidos el índice S&P tiene implícito de alguna forma un escenario favorable.

Argentina con contagiará a la región

En lo que respecta a la situación en Argentina, los expertos de principal señalaron que el caso está subestimado porque la economía del país tiene un funcionamiento muy particular, con crisis recurrentes y dificultades en muchos frentes.

Lo que sucede en ese país no es indicativo para todo el mundo, la naturaleza del presidente y su caracter libertario hace que haya un exceso de todo; lo que pase, desde el punto de vista de la dolarización o de otros problemas, no impactaría en la región, aunque quizás algunos países podrían resentirlo en un inicio, pero nada relevante.

el primero es de bonos corpotrativos con tasas revisabel y tasa fija, cetes, udibonos y por proespecto no pode os pasar de una maduración mayor a 3 años. La zona de 3 a 5 años es la zona donde mayor ganancia de capitales habrá el próximo año y posiblemente en 2025 porqiue además tiene bonos corporativos.

En el caso de quienes no pueden invertir en bonos corporativos la solución es 100% gubernamental; también habría fonodos de largo plazo atractivos.

Dominion, plataforma fintech global de ahorro e inversiones, anunció el nombramiento de Federico Cella como CEO, anunció la empresa en un comunicado.

“Actualmente al frente de Operaciones y TI, Cella aporta una amplia experiencia experiencia y una sólida trayectoria en su nuevo puesto. Este nombramiento refleja el compromiso de Dominion con el crecimiento impulsado por la tecnología y experiencia de usuario”, añadió la nota.

Antes de unirse a Dominion, Cella ocupó un liderazgo clave en reconocidas compañías de seguros, servicios financieros y empresas de software como servicio, incluidas Blue Cross & Blue Shield,, AIVA/Old Mutual y Lynkos. Cella es un miembro activo de Endeavour, una organización sin fines de lucro que potencia el emprendimiento en todo el mundo y fue galardonado con el premio al empresario del año en 2007.

El nuevo CEO de Dominion ha participado en emprendimientos de liderazgo en las universidades de Harvard y Stanford.

“El nombramiento de Cella marca el inicio de una serie de iniciativas estratégicas en Dominion. A lo largo de su carrera, demostró consistentemente habilidades finales de liderazgo para construir equipos que brinden resultados innovadores. El nuevo rol de Cella como CEO enfatiza el enfoque de Dominion en la tecnología como impulsor de nuevos productos a un público más amplio”, dijeron desde la empresa.

Tim Nelson, presidente de Dominion, expresó su confianza en las capacidades de Cella, afirmando: «Federico es un pensador estratégico de enorme talento y ha sido una importante fuerza impulsora detrás el importante éxito del negocio hasta la fecha. Tengo plena confianza en que hará avanzar el negocio en con nuestros ambiciosos planes y lo felicito por su nombramiento.»

Federico Cella expresó su entusiasmo por su nuevo rol: “Dominion empodera a las personas al desbloquear el acceso a inversiones sin fronteras. Creemos en la armonización tecnología y servicio presencial, creando un modelo híbrido que ofrece asequibilidad impulsada por la eficiencia y personalización. Este no es sólo el futuro que imaginamos; es el futuro que estamos construyendo activamente. Nuestro próximo objetivo es acelerar el crecimiento, ofrecer al usuario una experiencia todavía mejor”.

Dominion (dominion.co) es una plataforma fintech que atiende a clientes en más de 100 países a través de 4.500 asesores financieros. La firma nación en 2018 con la misión de empoderar a las personas desbloqueando acceso a inversiones sin fronteras.

En el marco del cierre de año 2023 DAVINCI Trusted Partner realizó su tradicional Thanksgiving tanto en Montevideo como en Buenos Aires.

Unos 260 asesores financieros acudieron al evento al aire libre celebrado en la sede de la firma en Carrasco, Montevideo, el pasado 23 de noviembre, mientras que en Buenos Aires unos 160 asesores acudieron a la espléndida embajada de Gran Bretaña el pasado 13 de cdiciembre.

En dichos eventos, los socios fundadores de DAVINCI, Santiago Queirolo y James Whitelaw hablaron de las oportunidades que ven para el proximo año, especialmente en deuda, con sus destacados productos JUPITER DYNAMIC BOND + JUPITER GEM CORPORATE BOND por el lado de Jupiter AM – y las estrategias ALLIANZ US INVESTMENT GRADE CORP – ALLIANZ US Short Duration High Income.

Por otra parte en acciones destacaron los fondos Jupiter North American Equity y Jupiter World Equity. Finalmente, como estrategia Multi Activo, señalaron el fondo Allianz Income & Growth.

La firma confirmó un nuevo año apoyando a varias fundaciones en el marco de su campaña Ayúdanos a Ayudar. Se trata de Banco de alimentos y Reaching U en Uruguay, y de Fundación Espartanos y Reinicia en Argentina.

DWS lanza un nuevo Xtrackers ETC que ofrece a los inversores la oportunidad de invertir en derechos de emisión de la UE. Estos derechos de emisión o EU Allowances (EUA) se negocian en la Bolsa Europea de la Energía EEX, entre otras. El Xtrackers Physical Carbon EUA ETC, que empezó a cotizar en la Deutsche Börse el pasado 23 de noviembre, sigue la evolución del precio al contado de los derechos de emisión y está respaldado físicamente por ellos.

Para comprender el universo inversor de este nuevo fondo, hay que tener en cuenta que el régimen comunitario de comercio de derechos de emisión (RCCDE) se puso en marcha en 2005 con el objetivo de reducir continuamente el impacto ambiental de las emisiones de gases de efecto invernadero, especialmente de CO2.

Actualmente, el RCCDE registra las emisiones de unas 9.000 instalaciones del sector energético y de la industria de gran consumo energético de toda Europa. “En conjunto, estas instalaciones son responsables de alrededor del 40% de las emisiones de gases de efecto invernadero en Europa. El transporte aéreo intraeuropeo también está incluido en el RCCDE desde 2012 y el transporte marítimo lo estará a partir de 2024. A las empresas que emiten CO2 se les asignan certificados expedidos por la UE. Un certificado corresponde a una tonelada de CO2. Si una empresa quiere emitir más CO2 del que le corresponde por sus derechos de emisión, tiene que comprar derechos a otras empresas en el mercado. Además, la cantidad total de derechos de emisión disponibles disminuye de año en año”, explican desde la gestora.

Según DWS, esto debería tender a aumentar el precio de los derechos de emisión e incentivar a las empresas a reducir sus emisiones de gases de efecto invernadero. A partir de 2024, la UE reducirá el número de derechos de emisión pendientes en un 4,3% anual en lugar del 2,2% anterior. “Además de los responsables de las elevadas emisiones de CO2, como los proveedores de energía, los grupos industriales y las compañías aéreas, los inversores profesionales también pueden participar en el comercio de emisiones”, añaden.

Con el Xtrackers Physical Carbon EUA ETC, DWS abre ahora esta clase de activos a otros grupos de inversiones, con una comisión fija rentable del 0,79%. Según indican, el ETC está garantizado físicamente con derechos de emisión de la UE, lo que lo distingue de los productos que siguen el rendimiento mediante contratos de futuros.

La gestora advierte que se debe tener en cuenta que el mercado de derechos de emisión de la UE se caracteriza por una gran volatilidad y que el precio de los certificados de CO2 depende de muchos factores. Entre ellos figuran las condiciones políticas marco, la situación económica general, pero también la voluntad de las empresas de invertir en la protección del clima. “Los derechos de emisión de CO2 ofrecen una atractiva oportunidad para diversificar una cartera con una clase de activos que sigue mecanismos diferentes a los de las inversiones tradicionales y desempeña un papel importante en la reducción a largo plazo de las emisiones de gases de efecto invernadero”, afirma Sam Sadayo, director senior de Desarrollo de Productos para Xtrackers ETFs en DWS.

Zedra, especialista global en Active Wealth, Corporate & Global Expansion, Fund Solutions y Pensions & Incentives, ha anunciado su plan para adquirir LJ Fiduciary y Alvarium Private Office (APO), con oficinas en la Isla de Man, Ginebra y el Reino Unido. Según indican los protagonistas de esta operación, la transacción todavía está sujeta a aprobación reglamentaria.

Con esta compra, Zedra mejorará su posicionamiento en el ámbito de los servicios corporativos y de Active Wealth, reforzando su ambición de ser líder en este segmento. En este sentido, se beneficiará de la oferta de servicios de LJ Fiduciary y APO, que incluye servicios globales de administración de clientes privados y empresas.

La primera consecuencia de esta operación es que LJ Fiduciary y APO cambiarán de marca y se fusionarán con el actual Grupo Zedra. Además, a la firma se unirán los 59 empleados de la división de negocio que comprará a AlTi Tiedemann Global. Zedra cuenta así con más de 1.000 expertos en 16 países de Asia, Oceanía, América y Europa.

A raíz de esta operación, Ivo Hemelraad, consejero delegado de Zedra, ha declarado: “Estamos encantados de dar la bienvenida al equipo de LJ Fiduciary y APO. La combinación de su amplia experiencia y conocimientos será un gran activo para seguir ampliando nuestra presencia y nuestras capacidades”.

Según destacan desde ambas firmas, “las compañías comparten los mismos valores fundamentales de gestión de relaciones estrechas con los clientes, apoyándoles en sus intereses personales, necesidades familiares e intereses empresariale”.