La sucesión en las empresas familiares es considerada una etapa decisiva para el futuro de estas. Según datos del INEGI en México, el 85% de las empresas son familiares. Sin embargo, se estima que solo el 30% de ellas sobreviven a la transición de la primera a la segunda generación, y de la segunda a la tercera generación solo el 12%. Existen diferentes factores de por qué estas empresas desaparecen, siendo la competencia del mercado una de ellas, sin embargo, los procesos de sucesión entre las generaciones siguen siendo el mayor reto que enfrentan las empresas familiares.

Enfrentarse a la transición sin una planificación adecuada es como navegar por mares desconocidos sin brújula, lleva a los conflictos familiares, a la pérdida de identidad corporativa y a la disminución en la eficiencia operativa. Muchas empresas no prestan la debida atención a sus procesos de liderazgo y sucesión. Las prácticas de sucesión defectuosas provocan una rotación excesiva entre los altos ejecutivos y, al final, una importante destrucción de valor para las empresas.

Como cualquier organización, los negocios familiares se enfrentan a conflictos de poder y control. La próxima generación anhela asumir el control mientras que la generación fundadora se enfrenta a la difícil tarea de ceder el poder. Este choque de ambiciones y expectativas puede llevar a un estancamiento costoso tanto con la armonía familiar como con el futuro de la empresa en peligro. Por eso es importante que las empresas cuenten con un profesional que actúe como guía para la planeación e implementación de la sucesión, ya que uno de los principales desafíos es equilibrar las dinámicas familiares con las necesidades operativas y estratégicas del negocio. Es importante trabajar con expertos en el tema, que en conjunto con las empresas, puedan escoger a los sucesores que, no solo tengan las habilidades necesarias, sino que también se integren bien con la cultura y los valores familiares.

A medida que la conciencia sobre la importancia de una planificación efectiva de la sucesión se intensifica, las empresas familiares han empezado a trazar su camino hacia la continuidad y la prosperidad. Diseñar un propósito común basado en valores compartidos, la participación de cada miembro de la familia, la definición cuidadosa de roles y responsabilidades y la exploración meticulosa de las opciones de transición son componentes clave para construir planes de sucesión eficaces. Las empresas familiares a las que hemos ayudado a implementar una planificación de sucesión adecuada han demostrado ser más resilientes y han experimentado un crecimiento sostenible a lo largo del tiempo, lo que refuerza la importancia de este proceso.

Además, la comunicación transparente es un paso vital para una transición fluida, informar a la dirección y compartir el plan con todas las partes interesadas, desde miembros de la familia hasta empleados, consejo de administración y accionistas es fundamental. A través de esta transparencia, las empresas familiares aseguran que su legado perdure y se convierta en una inspiración para las siguientes generaciones.

Tribuna elaborada por Gerardo Macías, socio de la firma de reclutamiento directivo DHR Global.

Citi fue galardonado con tres importantes premios en los Financial Times, PWM Global Private Banking Awards 2023, celebrados en Londres en noviembre. En concreto, Citi fue nombrado Mejor Banco Privado para Clientes con Patrimonios Netos Ultra Altos, Mejor Banco Privado para Mujeres Acaudaladas y Mejor Banco Privado por Diversidad e Inclusión.

Ante estos galardones, Yuri Bender, editor Jefe de Professional Wealth Management comentó: “Citi Private Bank impresionó al jurado por su presencia global, prestando servicios a una amplia gama de clientes con grandes patrimonios en EE.UU., Europa y Asia-Pacífico. Sus estrategias de inversión multitemáticas, dirigidas a clientes con patrimonios muy elevados, obtuvieron buenos rendimientos a largo plazo».

En este sentido, los jueces también destacaron la creación de un Consejo Asesor Global, que incluye a clientes de primer orden de todo el mundo, y un enfoque empresarial centrado en atraer a mujeres empresarias, que va por delante de la mayoría de los demás actores del sector.

Desde la entidad, Andy Sieg, director de Citi Global Wealth, ha señalado: “Estamos increíblemente orgullosos de que se reconozca a Citi Private Bank en un conjunto de categorías tan importante y diverso. Creemos que con nuestra red global y experiencia local, estamos singularmente posicionados para asesorar a nuestros clientes con grandes patrimonios, sus familias y sus empresas en todo el mundo. Estoy encantado de que el jurado haya reconocido el duro trabajo de nuestros equipos».

Por su parte, Ida Liu, directora de Citi Private Bank, ha añadido: «Es un honor para nosotros recibir tres premios que reflejan nuestro sólido asesoramiento y compromiso con nuestros clientes. Nuestro objetivo es asegurarnos de que somos el banco elegido por las familias en todas las regiones del mundo. No hay dos clientes iguales, cada uno tiene sus propias prioridades y necesidades individuales, y nuestro enfoque personalizado, junto con nuestra red global sin precedentes y soluciones integrales son nuestros diferenciadores clave”.

Los Global Private Banking Awards están firmemente establecidos como el evento de banca privada más prestigioso del mundo.

A medida que se calienta la carrera por las elecciones presidenciales de EE.UU. de 2024, la historia sugiere que las métricas económicas pueden ayudar a predecir el resultado más probable, según una investigación de Goldman Sachs.

La titularidad en un primer mandato suele proporcionar una ventaja, a menos que haya una recesión durante o justo antes de las elecciones. Cuando no hay recesión, el titular siempre ha ganado en la era posterior a la Segunda Guerra Mundial, escriben Alec Phillips, economista político jefe de EE.UU. de Goldman Sachs Research, y el economista Tim Krupa.

Goldman Sachs Research encuentra una probabilidad del 15% de una recesión en los próximos 12 meses que se igual a la probabilidad histórica promedio.

Desde 1951, cuando se ratificó la enmienda constitucional para limitar a los presidentes a dos mandatos, el titular ha perdido cada vez que las elecciones siguieron a una recesión.

La relación estadística más fuerte con los resultados electorales suele ser con variables medidas en el segundo trimestre de un año electoral.

La inflación parece ser menos predictiva de los resultados electorales que los indicadores relacionados con el crecimiento o el estado del mercado laboral.

Las elecciones durante períodos de alta inflación muestran una relación más fuerte con los datos de inflación, pero incluso en estas elecciones, las señales proporcionadas por el crecimiento y el empleo son más fuertes.

Según un informe de Glue Executive Search, el reposicionamiento de Uruguay como hub de innovación a nivel regional y la aparición de grandes empresas tecnológicas con mirada global impulsó el aumento en búsquedas de profesionales de alta dirección, que acceden a salarios más elevados que en otros países de Latinoamérica

Expertos en Recursos Humanos y headhunting aseguran que, en los últimos años, se generó en Uruguay un favorable contexto para los ejecutivos de alta dirección, una tendencia que seguirá creciendo durante el 2024 impulsada principalmente por el reposicionamiento del país como hub tecnológico y de innovación en la región, entre otros factores.

Según datos de Glue Executive Search, consultora boutique especializada en búsquedas c-level y top management, las industrias que más ejecutivos demandarán en el país en 2024 son la tecnológica, consumo masivo, farmacéuticas, servicios financieros y agro. Por el lado de los roles, las posiciones con mayor cantidad de búsquedas laborales en el último año fueron CEOs, direcciones y gerencias de Marketing locales y regionales, direcciones de Supply Chain para la región, gerencias de investigación y desarrollo, entre otras.

Parte del interés de los ejecutivos, tanto locales como de otros países, por desarrollar una carrera en Uruguay se explica en el salario mensual que suelen ofrecer las empresas en su paquete de remuneraciones. En promedio, el salario mensual de un CEO varía entre los 15.000 y los 18.000 dólares, mientras que para posiciones de alta dirección la remuneración se encuentra entre los 11.000 y los 12.000 dólares. Finalmente las gerencias senior, perciben un salario de entre 7000 y 10.000 dólares.

Históricamente el mercado laboral uruguayo era considerablemente más pequeño comparado al de otros países de la región: esto significaba un techo para el talento ejecutivo charrúa, que se veía obligado a evaluar mudarse a Argentina, Brasil o Chile si buscaba dar un salto en su carrera.

Pero, en el último tiempo, Uruguay se ha reposicionado regionalmente como un hub de innovación, con nuevas empresas tecnológicas y unicornios tales como PedidosYa, dLocal y Nowports. A su vez, el desfavorable contexto económico y político de Argentina hizo que muchas empresas internacionales evaluaran mudar sus operaciones a Montevideo.

“La suma de estas tendencias generó que a los talentos uruguayos en posiciones c-level se les amplíe el campo de crecimiento gracias a la aparición de una mayor diversidad de ofertas y oportunidades”, asegura Daniel Iriarte, Director Asociado de Glue Executive Search, consultora que desde principios del 2021 asentó su operación en Uruguay inaugurando una oficina en Montevideo.

“Es tan grande el crecimiento que tiene Uruguay como nuevo hub tecnológico de la región, que actualmente es el país de la región con mayor proporción de talentos del sector IT y de personas con habilidades en Tecnologías de la Información”, asegura Iriarte, basándose en datos de Microsoft y la CUTI. Uruguay ostenta un registro de 21.846 personas que cuentan con al menos una habilidad en Tecnologías de la Información, más habilidades en Inteligencia Artificial y con dominio de inglés.

Desafíos pendientes

Sin embargo, Iriarte destaca que el mercado uruguayo aún debe superar diferentes desafíos. Por un lado, a pesar de la gran proporción de profesionales especializados en tecnología, el mercado uruguayo lucha por abastecer roles vacantes internamente. Según la CUTI, hay 3.000 posiciones vacantes en el sector informático. Por esta razón, muchas veces deben importar profesionales del exterior para roles ejecutivos y de liderazgo, siendo Argentina y Colombia los mayores proveedores.

Por otro lado, el porcentaje femenino en posiciones ejecutivas en Uruguay sigue siendo bajo. Mientras que en Latinoamérica, el cupo femenino llega al 37% de los puestos directivos de la región, según datos de Grant Thornton International Ltd, en Uruguay solo un 13,8% de los cargos ejecutivos empresariales son ocupados por mujeres, afirma un estudio de la firma Mercer.

En Glue Executive Search, en Uruguay solamente el 20% de las posiciones concretadas en las búsquedas han sido ocupadas por mujeres. “Esto es una muestra de que si bien se están logrando importantes progresos a la hora de tener más mujeres en posiciones ejecutivas, evidentemente todavía hay mucho por hacer”, opina Iriarte.

Ejecutivos argentinos cruzando el charco

«En el pasado los gerentes y directores argentinos no solían buscar oportunidades laborales en Uruguay. Argentina siempre fue un mercado más grande que el uruguayo y con más proyección de carrera para los profesionales, por eso tendían a quedarse allá. Pero en los últimos años, el contexto político, social y macroeconómico de Argentina llevó a muchas personas a mirar con buenos ojos la posibilidad de ir a vivir y trabajar a Uruguay”, explican las autoridades de Glue Executive Search.

¿Qué es entonces lo que detiene una mayor ola de ejecutivos argentinos expatriados en Uruguay? “Si bien Uruguay ofrece salarios muy competitivos en comparación con Argentina, también tiene un costo de vida muy alto. En ese sentido, Uruguay es un mercado atractivo cuando hablamos de posiciones c-level, ya sean CEO o gerencias senior de salarios elevados. Pero cuando se trata de gerencias medias -con sueldos menores a los 7.000 dólares, aproximadamente- la situación ya cambia. Esos directores suelen tener familia y su mudanza implica gastos (alquiler, colegios, auto, entre otros gastos) que en Uruguay representan un alto costo económico en relación con Argentina”, agrega Iriarte.

El plan arrancar del nuevo gobierno argentino, presidido por Javier Milei, incluye tres shocks: cambiario, fiscal y ahora también de desregulación, explica el analista jefe de Cohen, Martín Polo, quien señala que el nuevo mandatario quiere aprovechar la herencia que le dejó el gobierno anterior para apurar todas las reformas al principio del mandato, de manera de sacar provecho de la luna de miel de la sociedad con el nuevo gobierno y amortiguar el descontento, culpando a los desequilibrios acumulados en las últimas décadas

Para Martín Polo, la gran amenaza de este plan es la sustentabilidad, dada la fuerte aceleración de la inflación, caída en la actividad y el más que probable deterioro de las condiciones sociales, con una pobreza que tendrá un marcado incremento partiendo desde niveles altos. La otra “pata” es el Congreso, que puede obstaculizar e incluso detener el ambicioso plan que propone Milei con un mega decreto.

«Mientras tanto, en las primeras dos semanas de gobierno, el BCRA (Banco Central de la República Argentina) sigue aprovechando el salto cambiario para recuperar reservas, y el Tesoro realizó la primera gran emisión de deuda, en la que colocó más de 2 billones de pesos a tasas reales muy negativas. La brecha cambiaria continuó cayendo, los bonos soberanos tuvieron una ligera caída, las acciones cerraron con una leve ganancia, mientras que en el mercado de pesos volvieron a destacarse los bonos ajustables por inflación. La clave de esta semana será el tratamiento del mega DNU (Decreto de Necesidad y Urgencia) en el Congreso, las intervenciones del BCRA en el mercado de cambios y la emisión del bono para deuda por importaciones que ofrece el BCRA», dice la nota de Cohen.

La herencia: pico de actividad, con pleno empleo y desequilibrio fiscal y comercial

La “carta” que no jugó el gobierno anterior fue la del nivel de actividad, la cual tuvo una buena performance a pesar de la sequía y de la aceleración de la inflación. Claro que la otra parte de la historia es un marcado deterioro de los desequilibrios macroeconómicos, como el atraso cambiario, reservas netas negativas, déficit comercial y déficit fiscal financiado con emisión monetaria.

Concretamente, el indicador mensual del PBI –EMAE– en octubre marcó una caída de apenas 0,1% m/m y quedó 0,6% por encima de octubre del año pasado, dejando atrás el impacto de la fuerte sequía que derrumbó la actividad agrícola. Esta buena performance se reflejó en el mercado laboral que mostró muy buenos datos en el 3Q 23, con una tasa de desempleo que bajó al 5,7% (vs 6,2% previo), el valor más bajo desde la recomposición del INDEC (Instituto Nacional de Estadística y Censos) en 2016. Del lado negativo, el derrumbe de las exportaciones del agro, no acompañado por las importaciones, generó que por noveno mes consecutivo la balanza comercial arroje resultados negativos. Finalmente, del lado fiscal, las cuentas públicas el resultado fiscal primario de noviembre marcó un déficit de 0,1% PBI, acumulando en los once meses un déficit de 1,7% de PBI, en el que se destaca que el ajuste logrado en subsidios y jubilaciones fue más que compensado por el “plan platita”, que fue más nocivo que la caída en la recaudación por retenciones.

Shock de desregulación

En cadena nacional, el presidente Javier Milei presentó un DNU de desregulación del Estado del cual adelantó 30 medidas, que apuntan a desregular mercados e incluyen derogaciones de varias leyes que establecen controles de precios o favorecen sectores específicos. En línea con esto, el decreto también incluye modificaciones en el régimen laboral, en el código aduanero y en el código civil y comercial. Por otro lado, prepara el terreno para la privatización de empresas públicas (en particular, se mencionó Aerolíneas Argentinas). Como siguiente paso, el decreto deberá ser enviado a la Comisión Bicameral Permanente de Trámite Legislativo, que deberá determinar su validez o invalidez. Saldada esa instancia, el DNU sólo perderá validez si es rechazado por ambas cámaras del Congreso, por lo que con sólo una que lo apruebe tendrá vigencia inmediata. Dado el escaso poder que tiene el gobierno en el Congreso, dominado por el Peronismo y con una (coalición liderada por el expresidente Mauricio Macri y socia de Mieli) Juntos por el Cambio (JxC) dividida –tiene que juntar 130 votos a favor en diputados y sólo tienen 38 de La Libertad Avanza (LLA) y debe convencer a los 96 de JxC que no tienen definida su postura, mientras que en Senadores el Partido Justicialista (PJ) tiene 35 senadores, por lo que es muy difícil que pase–, las chances de que rechacen esta propuesta son altas y el riesgo de escalada en el conflicto es un aspecto a tener en cuenta. Más allá del debate público, el DNU tiene una fragilidad legal, dado que todas estas reformas –aun si son aprobadas por el Congreso– podrán ser modificadas y anuladas por otro gobierno.

Recomponiendo reservas

Habiendo recibido reservas internacionales netas negativas de casi 11.500 millones de dólares , el nuevo gobierno apuntó a quebrar esta tendencia rápidamente con un shock cambiario combinado con un cepo cambiario y limitación a la demanda de importadores, lo que le deja el camino libre para mejorar el balance del BCRA. En este nuevo marco, en la última semana la autoridad monetaria continuó con su racha compradora y juntó USD 1.167 M en el mercado de cambios, sumando en las primeras dos semanas de gobierno compras netas por USD 1.930 M. Si bien los exportadores pueden liquidar el 80% al dólar oficial y el restante 20% en el CCL, por el momento «no notamos un aumento en la liquidación del agro, dado que en la última semana fue de sólo 350 millones de dólares y de 640 millones de dólares en las últimas dos, por lo que suponemos que el excedente se debe más a una demanda muy limitada, ya que los importadores sólo podrán adquirir las divisas a los 30 días de ingresado el embarque», dice el comunicado. Dado que el resto de las operaciones del BCRA tuvo un balance neutral –el pago de 919 millones de dólares al FMI fue afrontado con un préstamo de la CAF–, las reservas internacionales subieron 1.128 millones de dólares en la semana y 1.370 millones de dólares desde el 11 de diciembre. Así las cosas, el stock bruto de reservas internacionales cerró en 22.579 millones de dólares, mientras que las netas quedaron con un saldo negativo de 9.500 millones.

Leliqs por ledes

Con el objetivo de limpiar el balance del BCRA de pasivos monetarios remunerados, eliminó las LELIQs como instrumento de política monetaria y redujo la tasa de pases a TNA 100% o TEA de 8,24% –vs 133% de TNA y 11% de TEA que pagaban las LELIQs–. «Con esto, logró empujar exitosamente a los bancos hacia las licitaciones del Tesoro, donde hubo una alta demanda de 2 billones de pesos por la LEDE a tasa fija que cortó a una tasa mensual de 8,7%, muy por debajo de la inflación del mes que corre al 30,0% mensual. Si bien es una buena noticia para el Tesoro poder financiarse a tasas reales tan negativas que le permiten licuar parte de la deuda, es una luz amarilla para el mediano plazo, pues no es una situación que pueda perdurar en el tiempo, dado que pronto los agentes podrán ir a demandar más moneda extranjera o incluso bienes, lo que presiona más sobre la inflación. Es por eso que será clave que la inflación baje rápidamente, lo cual no vemos muy probable: estimamos que el IPC tendrá una variación promedio entre diciembre y marzo por encima del 20% mensual.

La brecha sigue sin encontrar piso

El A3500 mantuvo el ritmo de devaluación de 2,0% mensual y cerró en 804,8 pesos. Mientras tanto, con la mayor oferta de exportadores, sumado a la elevada demanda estacional de pesos de diciembre y a las restricciones que siguen operando en el mercado cambiario, permitieron que los dólares financieros y la brecha con el oficial continúen en baja, pese a la caída en las tasas de interés que quedaron muy debajo de la inflación. El MEP con AL30 perdió 5,8% en la semana y cerró en 947, mientras que el CCL cedió un 4,9% hasta los 938 pesos. Como resultado, las brechas con el dólar oficial cerraron ambas en torno al 17%. Por otro lado, los futuros de dólar en ROFEX cayeron 2,6% promedio en la semana y siguen marcando un sendero estable para el 2024. Para el primer bimestre, el mercado espera que se mantenga un ancla cambiaria: los contratos de enero y febrero cotizan, respectivamente, en 852 y 903 pesos, lo cual implica un crawling peg de 5,4% promedio, muy por debajo de las inflaciones superiores al 20% m/m que se esperan para dichos meses. Esta situación se normalizaría a partir de marzo, que cotiza en 1.026 pesos y tiene en precios una devaluación de 14% contra febrero. Entre abril y octubre, la devaluación correría a un ritmo mensualizado promedio de 7%.

¿Cómo evitar la licuación?

«No creemos que ninguna inversión pueda superar al 30% mensual de inflación que esperamos para diciembre. Así, el desafío de los inversores para el corto plazo es lograr que su patrimonio se deteriore lo menos posible en términos reales», explica Martín Polo.

«Con tasas reales tan negativas, nos inclinamos por dolarizar la cartera para aprovechar el bajo costo de oportunidad que significa la brecha en 17%. Una buena alternativa es buscar cobertura a través de bonos soberanos (nuestros favoritos: GD30 y GD38) con la idea de que una caída en la brecha puede ser compensada por un aumento en sus paridades. Para quienes prefieran mantenerse en pesos, en el tramo corto, nos inclinamos por el TDF24 y el TV24 que pagan tasas anualizadas de 70% y 30%, respectivamente, que compensan por el hecho de que el tipo de cambio sube al 2,0% m/m. Para plazos superiores, preferimos estirarnos a principios de 2025, fecha para la que vemos más probable capitalizar una unificación de brecha a través del T2X5 y del TV25″, añade.

Lateralizan los bonos hard-dollar

Los bonos en dólares se mantienen expectantes en el inicio del nuevo gobierno. Si bien el contexto global siguió siendo positivo para los emergentes, el decreto de desregulación de la economía no logró apuntalar las paridades y, en la semana, los bonos cayeron un 0,9% en promedio. Esta leve caída estuvo por debajo del retorno de los países comparables, que en la semana ganaron 0,2%. Los bonos regidos por ley argentina tuvieron una mejor performance, ya que ganaron un 1,0% frente a la pérdida de 2,0% de los bonos ley Nueva York. Así, los bonos acumulan una ganancia de 2,9% desde la asunción de Javier Milei -1,6% los globales y 5,2% los Bonar-, dejando sus paridades en torno al 38% y al riesgo país en 1.865 pb.

Acciones en alza

A contramano de los bonos soberanos, las acciones tuvieron una buena semana y el Merval anotó un alza de 2,1% en moneda local y de 5,7% en CCL de ADR, alcanzando un valor de USD 980, recuperando el terreno perdido la semana anterior. Se observaron aumentos generalizados, con Holcim (23%), Supervielle (16%) y Agrometal (10%) liderando las alzas, mientras que Mirgor (-11%), Cresud (-4%) y Edenor (-3,7%) registraron las principales bajas. Los sectores más beneficiados fueron los Financieros (6,1%), Materiales (4%) y Construcción (3,6%). Los ADR subieron en promedio un 4%, destacándose Supervielle (21%), Macro (12%) y Galicia (11%). En concordancia con los bonos en moneda extranjera, desde que asumió Milei, el Merval subió 3,1% en dólares.

Lo que viene

La última semana del año arranca con la mirada puesta en el Congreso y los apoyos que pueda lograr el DNU que envió el Poder Ejecutivo. Entre el 26 y el 31 de diciembre deberá quedar conformada la comisión bicameral de ocho diputados y ocho senadores para tratar el DNU, quienes deberán emitir dictamen para que pase a las dos cámaras legislativas. También comenzará a analizarse el proyecto de reforma fiscal de retenciones, bienes personales y blanqueo de capitales. Mientras tanto, seguirá siendo relevante el volumen de compra del BCRA en el mercado de cambios y la dinámica de la inflación, que no da señales de moderación.

Mercado Pago -la cuenta digital de Mercado Libre- anunció que sus usuarios en Chile podrán obtener una rentabilidad diaria sobre el saldo disponible en sus cuentas digitales. Se trata de una cuenta remunerada, a través de la cual el saldo de la cuenta digital de Mercado Pago podrá ser invertido en BICE.

El producto opera a partir de un fondo mutuo creado por la administradora general de fondos BICE, en conjunto con la tecnología de Mercado Pago y Poincenot, fintech Argentina con quien Mercado Pago ha desarrollado soluciones innovadoras en otros países.

“Estamos felices de participar en esta iniciativa que da cuenta que la colaboración entre distintos actores puede generar mejores experiencias de usuario. Esta funcionalidad, impactará positivamente para los más de tres millones de usuarios de Mercado Pago en Chile, entregando la posibilidad de rentabilizar su dinero de manera simple y rápida. Además, nos posiciona como grupo innovador líder en servicios de Banking-as-a-Service”, dijo al respecto el gerente de la División Corporativa de BICE, Robert Puvogel.

«Este nuevo producto genera una rentabilidad que hoy fluctúa a una tasa de alrededor del 8% anual -similar o mejor que depósitos a plazo- y busca que las personas puedan hacer crecer su dinero sin montos mínimos y utilizando su dinero en la App igual que siempre, continuando así su compromiso de democratizar las finanzas», señalaron desde las empresas en un comunicado.

Esta nueva funcionalidad puede activarse dentro de la misma aplicación y estará disponible para todas las personas que residan en el país- chilenos o extranjeros- que sean mayores de edad. «Además, a diferencia de otras alternativas que ofrece la banca, la rentabilidad se genera todos los días a partir del saldo disponible», añade la nota.

«Hoy, la gran mayoría de las personas no tiene la posibilidad de invertir su dinero por la sencilla razón de que los productos tradicionales de inversión no proporcionan liquidez inmediata, por tanto no pueden utilizar su dinero en el momento en que la persona lo necesita. Ese para nosotros representa un elemento diferenciador y que robustece la propuesta de valor que estamos presentando para nuestros usuarios en Chile”, dijo Matías Spagui, director senior Mercado Pago Chile.

Según los últimos reportes publicados por la Comisión para el Mercado Financiero (CMF), en Chile existen 8.5 millones de cuentas corrientes, más de 16 millones de cuentas RUT y 24 millones de cuentas vista, las cuales no permiten a sus usuarios conectar con herramientas de inversión de fácil acceso y bajo riesgo, considerando el contexto actual chileno en el que la inflación superó el 10% anual este año, haciendo que los precios continúen al alza.

Principales características y atributos de la funcionalidad que ahora ofrece la cuenta Mercado Pago:

Rentabilidad diaria: el saldo total de la cuenta podrá ser invertido en BICE con sólo un click en la App, sin trámites adicionales, pudiendo generar rentabilidad diaria de forma automática y con tasas en torno al 8% anual.

Inmediatez: el dinero invertido estará disponible 24×7 para ser usado en cualquier momento. La persona puede utilizarlo directamente de su cuenta para pagar, transferir o retirar efectivo y no requiere un plazo mínimo de permanencia.

Fácil acceso: cualquier persona que descargue la app de Mercado Pago y se cree o tenga una cuenta puede acceder a esta funcionalidad y el monto mínimo para empezar a obtener rentabilidad es de $1 peso.

Después de México, Brasil y Argentina, el mercado chileno se transforma en el cuarto país de la región en donde se despliega esta funcionalidad.

El 78% de los representantes de la industria financiera espera que aumente el número y el valor global de las multas impuestas en sus sectores por incumplir la normativa, y el 16% prevé un aumento drástico, según un estudio realizado por Ocorian.

Además, la encuesta, que fue realizada a altos ejecutivos de grandes empresas y gestores de inversiones con family offices, fondos de venture capital, private equity y Real Estate, reveló que el 81% cree que sus organizaciones se están preparando o presupuestando para un posible aumento de las multas a las que podrían enfrentarse.

Un 74% de los encuestados creen que su mercado está excesivamente regulado, pero a pesar de ello el 86% cree que el nivel de regulación aumentará en los próximos cinco años.

Cuando se trata de que su organización cumpla la normativa de las distintas jurisdicciones en las que opera, sólo el 29% de los encuestados afirma que no es un problema; el 27% afirma que le resulta muy difícil hacerlo y el 41%, bastante difícil. Un 59% cree que a su organización le resultará más difícil hacerlo en los próximos cinco años, y sólo un 23% cree que será más fácil.

En general, sólo el 32% de los inversores profesionales y ejecutivos de empresas entrevistados creen que sus organizaciones son excelentes en el cumplimiento de sus requisitos reglamentarios, mientras que el 63% dice que son buenas y el 4% describe su capacidad para hacerlo como deficiente.

Por otro lado, solo el 57% de los profesionales encuestados afirma que el consejo ejecutivo de su organización se toma muy en serio las cuestiones de regulación y cumplimiento, y el 38% dice que se lo toma bastante en serio, pero que podría centrarse más en ello y el 4% afirma que no se lo toman suficientemente en serio.

«Es sorprendente ver que el 37% de las empresas encuestadas creen que sus organizaciones están demasiado centradas en el cumplimiento y la regulación y no en las aspiraciones comerciales”, dijo Aron Brown, director de Regulación y Cumplimiento de Ocorian.

Brown agregó que los inversores son cada vez más cautos sobre dónde invierten, por lo que “si encuentran un buen marco de gobernanza y cumplimiento, es más probable que inviertan».

En los últimos cinco años, el 62% de los encuestados afirmó que sus organizaciones habían invertido en nuevas tecnologías para facilitar el cumplimiento de la normativa, pero el 52% dijo que había decidido no realizar una adquisición o inversión importante debido a problemas normativos, y el 43% había cerrado una división o parte de su negocio debido a problemas normativos. Un 21% afirmó que su organización había vendido un negocio por este motivo.

En el marco de la XXI Convención Anual de Amaef, celebrado en noviembre, 20 de los bancoaseguradores europeos más relevantes, con operaciones en más de diez países europeos, se reunieron en Barcelona con el propósito de fundar la Conferencia de Bancaseguradores Europeos (CEB).

Con el objetivo de “hablar con una sola voz”, este borrador de marco de cooperación pretende facilitar el diálogo con todas las partes interesadas, mostrando el valor que el modelo de bancaseguros proporciona a los consumidores, a la industria aseguradora y a la sociedad en su conjunto.

Según sus promotores, la conferencia se desarrollará en estrecha coordinación con las asociaciones sectoriales de seguros nacionales y europeas. La Conferencia estará presidida por Xavier Larnaudie-Eiffel como presidente, y Javier Valle como Vicepresidente.

“La creación de la CEB supone un paso adelante en las alianzas entre las asociaciones y empresas del sector bancaseguros en Europa. Nace para mejorar el servicio que ofrecemos a nuestros clientes, avanzar en el desarrollo del sector y aprovechar juntos las oportunidades que ofrece el mercado europeo gracias a la experiencia de todos los que formamos parte”, ha señalado Xavier Laurnadie-Eiffel.

El canal bancaseguros europeo

Las compañías involucradas explican que la creación de la CEB se produce en un momento en el que el canal bancaseguros está experimentando un notorio crecimiento en Europa. Ya en 2017, más de la mitad de los seguros de vida contratados en el continente se distribuyeron a través de este canal.

“Nuestro sector está en un buen punto, creciendo año a año. Queremos continuar potenciándolo porque sabemos todo el impacto positivo que puede tener en Europa. La propia EIOPA (Autoridad Europea de Seguros y Pensiones de Jubilación) señaló en un informe del pasado año que nuestro sector puede ofrecer muchos beneficios para los bancos, las aseguradoras y los consumidores. CEB nace para mostrarlo”, ha afirmado Laurnadie-Eiffel.

Foto cedidaPierre Stadler, director de capital privado temático en Pictet AA.

Pictet Alternative Advisors SA (Pictet AA), filial al 100% del grupo suizo Pictet a cargo de inversiones alternativas, ha anunciado el cierre final de su primer fondo de capital privado temático del sector de la salud, que ha alcanzado 320 millones de dólares, superando su objetivo de 300 millones de dólares.

Esta estrategia, lanzada en 2022, complementa su gama de fondos temáticos de capital privado, que se inició con el lanzamiento de un fondo dedicado a tecnología; cerrado con una recaudación de 350 millones de dólares en septiembre de 2021.

El actual fondo del sector de la salud, gestionado por Yann Mauron y David Braga Malta, doctorados en bioinformática y bioingeniería respectivamente, junto a Chiara Brambillasca, especialista en biotecnología médica, trata de aprovechar las fuertes tendencias macroeconómicas en favor de la mejora de la salud en la sociedad, a lo que Estados, empresas y particulares están dando prioridad.

Según explican, la estrategia selecciona inversiones de alta convicción en cinco segmentos clave: terapéutico, diagnóstico, sanidad digital, tecnología médica y proveedores de servicios de asistencia sanitaria, para una cartera diversificada, incluyendo biotecnológicas. Los gestores ya han empezado a comprometer inversiones globalmente en fondos de capital riesgo y fondos de compra, que a su vez invierten en las mejores empresas del sector. Además, dedicarán una importante a inversiones conjuntas en los cinco segmentos.

“En los últimos años se ha hecho patente la importancia y el potencial del sector de la salud, como se aprecia en el fulgurante desarrollo de vacunas contra la COVID o los tratamientos para la pérdida de peso. Mantenemos excelentes relaciones con socios gestores de los mejores fondos de capital privado del sector y aportamos nuestro saber hacer, para identificar oportunidades extremadamente interesantes. Tras el éxito de esta captación, estamos desplegando el capital de nuestros inversores en esta temática de la salud, de importancia vital y gran crecimiento”, ha señalado Pierre Stadler, director de capital privado temático en Pictet AA.

Por su parte, Yann Mauron y David Braga Malta, dos de los gestores de esta estrategia temática de capital privado del sector de la salud, han añadido: “Hay oportunidades atractivas en empresas capaces de aportar soluciones a necesidades médicas insatisfechas. Además, hay un enorme interés en operaciones de fusión y adquisición de empresas farmacéuticas estratégicas. Ello se ve impulsado por niveles récord en los volúmenes de flujos de caja de que disponen los grandes grupos y el hecho de que en los próximos diez años irán venciendo sus patentes, lo que obligará a adquirir empresas pioneras privadas de mejores perspectivas”.

Hasta el momento, la gama de productos de capital privado temático de Pictet ha recaudado 950 millones de dólares de inversores institucionales y de particulares de elevado patrimonio. Desde su primera inversión en capital privado hace casi treinta años, la firma ha participado en más de 150 fondos en esta clase de activos y más de 300 coinversiones, de las que 141 ya liquidadas multiplicaron por 2,82 el capital invertido.

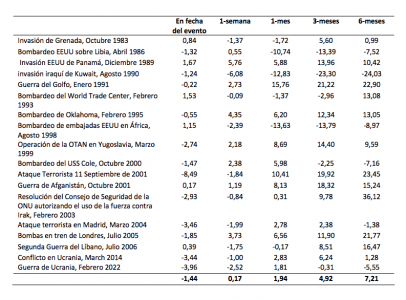

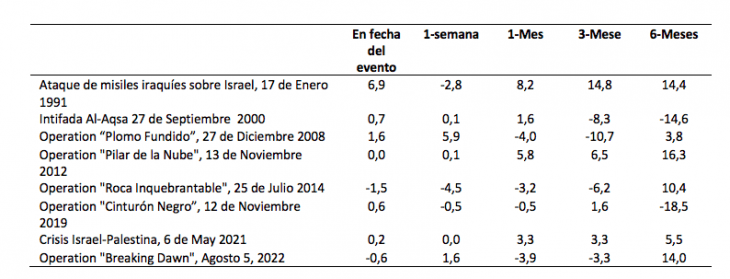

Durante la presentación de las perspectivas para el próximo año, la mayoría de las gestoras han analizado los potenciales riesgos de mercado, y entre ellos han coincidido en señalar la geopolítica y los conflictos armados. Por ejemplo, Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM, señalaba recientemente: “El entorno de inversión se ha tensado en las últimas semanas. Además de la guerra entre Ucrania y Rusia, el ataque de Hamás contra Israel ha añadido otro conflicto geopolítico con potencial para una nueva escalada, cuyos efectos son difícilmente previsibles en estos momentos”.

A su visión se unen otras, como la de Víctor de la Morena, director de inversiones de Amundi Iberia. “Vemos más riesgos geopolíticos en 2024, que además es un año con fuerte carga electoral. Creemos que el conflicto en Oriente Medio quedará circunscrito a un entorno más doméstico, y podría haber tensiones entre China y Taiwán, que celebra sus elecciones en enero. En EE.UU., creemos que la primera mitad del año van a ser más relevantes los factores ligados al crecimiento y en la segunda mitad del año se incrementará el riesgo geopolítico por la cercanía de las elecciones”, señalaba durante la presentación del outlook de la gestora.

Pese a este riesgo, los expertos indican que los mercados financieros han demostrado una notable resistencia frente a las turbulencias. “A lo largo de las últimas cuatro décadas las bolsas han soportado retrocesos de corta duración en respuesta a diversas crisis geopolíticas y lo que resulta aún más sorprendente es la rápida recuperación que suele seguir a estas caídas. Incluso tras incidentes trágicos como el 11-S o en medio de conflictos bélicos como el de Ucrania, los índices europeos han demostrado una notable capacidad de recuperación. En este contexto, el reciente conflicto entre Israel y Hamás plantea interrogantes sobre su posible impacto en la economía y los mercados financieros europeos”, explican los analistas de Freedom Broker.

Según estos analistas, un dato relevante es que la sensibilidad de los índices europeos a una serie de conflictos recientes entre Israel y sus vecinos es relativamente baja, “lo que indica que la actual escalada en la región también tendrá probablemente un efecto muy limitado en la economía y el mercado bursátil de la UE”, afirman.

Al acabar el año, uno de los aspectos que preocupa en el conflicto entre Israel y Hamás es que escale y se extienda por toda la región. Según explica, el riesgo potencial clave para Europa reside en el plano de la interrupción del suministro de petróleo (por ejemplo, si se interrumpiera la circulación en el Estrecho de Ormuz) y, como consecuencia, una subida de los precios del petróleo. Sin embargo, suponemos que tal escenario es poco probable. “En general, no esperamos restricciones en el suministro de petróleo o GNL por parte de los países de Oriente Medio. Un factor de riesgo relacionado sería una mayor presión sobre Irán por parte de EE.UU. y la UE, que podría reducir su producción de petróleo – desde marzo de 2023, Irán ha aumentado la producción en 0,48 millones de barriles diarios* En caso de expansión del conflicto militar -sin restricciones en el suministro de petróleo- las cotizaciones del petróleo podrían tener una prima de precio geopolítica adicional, que a corto plazo podría ejercer una presión al alza sobre la inflación europea. El aumento de la inflación y de los tipos de interés es un factor de vulnerabilidad para la economía europea”, argumentan.

Frente a este contexto lanzan cuatro ideas para que los inversores preparen sus carteras. En primer lugar, proponen aumentar la proporción de oro en la cartera hasta el 7-10%; así como elevar la proporción de bonos hasta el 25-35% de la cartera. “La distribución de las posiciones entre bonos cortos y largos puede ser equitativa: el aumento de los riesgos geopolíticos y/o el aumento de los riesgos de recesión estimularán un descenso de los rendimientos de los bonos a largo plazo”, señalan.

Por último, los analistas de Freedom Broker añaden que los inversores deberían aumentar la proporción de sectores defensivos en la cartera hasta el 25%-35%, incluidos los servicios públicos, la atención sanitaria y, en menor medida, el sector del consumo. Su última propuesta pasa por elevar la cuota de empresas del sector de Defensa en la cartera hasta el 10-20%. El sector de defensa puede estar entre los beneficiarios tanto del aumento de las tensiones geopolíticas como, considerando las recientes declaraciones de los líderes políticos, puede recibir un impulso como resultado del aumento de los presupuestos militares de la UE.