Un análisis de la empresa de tecnología de la comunicación Communications Specialist muestra que, a lo largo de 2023, el patrimonio de las mujeres más ricas del mundo ha aumentado en 6,89 millones de dólares más que el de los hombres más ricos del mundo. Sin embargo, la riqueza media de las mujeres más ricas del mundo sigue siendo 913 millones de dólares inferior a la de los hombres, según muestra el estudio de los 500 multimillonarios más ricos del mundo.

“Las 67 mujeres que figuran entre los 500 multimillonarios más ricos han visto aumentar su patrimonio en 1.110 millones de dólares en lo que va de año, frente a los 433 hombres de la lista, que son 1.103 millones de dólares más acaudalados este año”, explican en el informe.

La riqueza media de las mujeres multimillonarias está estimada en 14.261 millones de dólares, según Communications Specialist, que suministra tecnología a empresas de seguridad que prestan apoyo a familias y particulares con un patrimonio neto muy elevado. La riqueza media de los hombres multimillonarios es de 15.174 millones de dólares. Su análisis muestra que más de la mitad (51%) de las mujeres multimillonarias residen en Estados Unidos, mientras que China representa el 9%. En total, 18 países albergan mujeres multimillonarias. Alrededor de un tercio (33%) de los hombres multimillonarios reside en Estados Unidos, mientras que el 15% lo hace en China. En total, 47 países cuentan con hombres multimillonarios.

Las mujeres multimillonarias tienen más probabilidades de ganar dinero en los medios de comunicación y las telecomunicaciones. El sector representa el 14% de las mujeres multimillonarias, mientras que los hombres multimillonarios tienen más probabilidades de tener su dinero en tecnología, que representa el 15% de los hombres más ricos.

Kevin Buchler director de Marketing de Communications Specialist Ltd, afirmó que el aumento de la riqueza de las mujeres multimillonarias «refleja el aumento general de la riqueza y el crecimiento de los HNW y UHNW en todo el mundo”. El experto añadió que las mujeres «representan un mercado creciente para las radiocomunicaciones seguras y las radios bidireccionales, ya que las personas ricas necesitan cada vez más un apoyo de seguridad más sofisticado, que puede incluir sistemas móviles de respaldo y tecnología avanzada para garantizar su seguridad y la de sus familias y empleados».

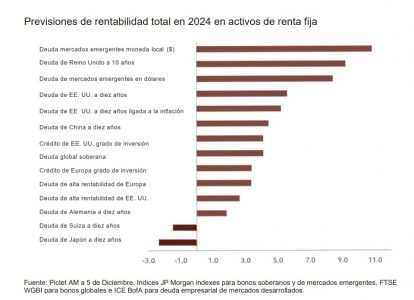

Los mercados de renta fija global nunca habían sufrido un periodo de volatilidad tan prolongado como los dos últimos años. En opinión de Arun Sai, estratega de multiactivos de Pictet AM, estamos al final “del mayor mercado bajista de renta fija de todos los tiempos”, pero la buena noticia es que ve posible que la mayor parte de activos de renta fija generen rentabilidades reales positivas en 2024. En concreto, el experto destaca la deuda de mercados emergentes, cuyo crecimiento puede ser 3% mayor que en economías desarrolladas.

“Efectivamente, los tipos de interés han tocado máximos o están a punto de hacerlo en la mayoría de las economías y la inflación probablemente disminuya, aunque de manera gradual y con volatilidad. Con todo, algunos bancos centrales pueden empezar a recortar sus tipos de interés, proceso que ya ha comenzado en países emergentes”, explica Sai sobre sus perspectivas para este año.

La gestora prevé que la economía mundial crezca 2,3% en 2024, por debajo de su potencial a largo plazo y de 2,5% de 2023, sobre todo por la debilidad de las principales economías desarrolladas, especialmente las de EE.UU. y China. A medida que el crecimiento se desacelera, lo hará la inflación, que esperan se reduzca globalmente al 4,6% en 2024 desde 5,5% este año. En economías desarrolladas puede reducirse al 3% desde 4,7% este año.

“Es probable que la inflación del Reino Unido se reduzca más de la mitad, hasta 2,5% desde 7,4% este año y que el Banco de Inglaterra sea el primer banco central importante en recortar tipos de interés el próximo año, en un total de 0,7%% en 2024. Por su parte, la Reserva Federal y el BCE pueden comenzar a recortar sus tipos de interés desde aproximadamente mediados de 2024, aunque menos de lo que el mercado descuenta”, añade sobre los bancos centrales.

Con este telón de fondo, desde Pictet AM consideran que los inversores pueden esperar rentabilidades reales en la mayor parte de la deuda soberana de mercados desarrollados. “En concreto, los bonos gubernamentales del Reino Unido y EE.UU. a diez años pueden superar a otros mercados desarrollados. Además, en EE.UU., los bonos del Tesoro ligados a la inflación parecen especialmente atractivos si la inflación se enquista por los conflictos en Oriente Medio. El riesgo es el aumento de déficit presupuestario y consiguiente incremento de la oferta de bonos”, señala Sai.

Una tendencia clara de cara a este año es que, según reflejan las encuestas, habrá un porcentaje récord de inversores que van a sobreponderar los activos de renta fija en sus carteras, esperando una caída de las rentabilidades a vencimiento.

Por otra parte, Sai advierte de que la deuda soberana japonesa y suiza a diez años pueden generar rentabilidades totales negativas. “El Banco de Japón parece dispuesto a normalizar su política monetaria, poniendo fin a los tipos de interés negativos y aumentando los costes de financiación a corto plazo”, matiza.

Una de sus apuestas para este año es la deuda empresarial de grado de inversión de alta calidad. Pero Sai matiza: “Los diferenciales de rentabilidad a vencimiento de la deuda empresarial de alta rentabilidad son demasiado reducidos ante la previsión de aumento de las tasas de impago por encima de la media histórica del 3,6%”.

Al hablar de mercados emergentes, la gestora reconoce que la historia es diferente. En primer lugar, ven probable que persistan las presiones inflacionistas; por ejemplo, estima que la inflación de China puede aumentar al 2% desde el 0,4% de 2023. “Pero en estas economías sus bancos centrales han actuado antes que en las desarrolladas para controlar la inflación y están en mejores condiciones de apoyar el crecimiento mediante políticas monetarias más flexibles. De hecho, esperamos que en 2024 se amplíe hasta 3% su mayor crecimiento económico respecto a las economías desarrolladas. Además, puede haber apreciación de las divisas de mercados emergentes, que cotizan hasta 20% por debajo de valor razonable”, indica Sai.

A esto se suma que esperan que el dólar inicie un periodo de lenta pero sostenida depreciación a medida que su crecimiento se sitúa por debajo del de la mayoría de las economías desarrolladas. “De manera que la deuda de mercados emergentes en moneda local puede generar 12% de rentabilidad en dólares. Además, la rentabilidad de la deuda emergente en divisas fuertes puede ser 9%, 2% por encima de su media de diez años”, concluye el estratega multi activos de Pictet AM.

Durante gran parte de 2023, el sector salud tuvo que soportar la resaca de la covid-19, ya que algunas empresas registraron una brusca caída de sus ingresos tras el fin de la emergencia de salud pública. La demanda de diagnósticos y los “picos y palas” empleados para fabricar vacunas, por ejemplo, disminuyeron, lo que lastró a las empresas de herramientas y servicios, que también se enfrentaron a un exceso de inventarios en sus clientes. En el sector biofarmacéutico, las ventas de vacunas y productos terapéuticos relacionados con la covid-19 superaron los 90.000 millones de dólares en 2022, aproximadamente el 20% de todas las ventas de fármacos biotecnológicos superventas de ese año (un medicamento superventas es el que registra unas ventas anuales de 1.000 millones de dólares o más). Para 2023, algunas empresas prevén que sus ingresos relacionados con la covid-19 caigan hasta un 80%.

Esta desaceleración era necesaria y ya la esperábamos. También debería empezar a mejorar a medida que nos adentramos en 2024, lo que facilitaría las comparaciones de ventas interanuales. Resulta alentador que, si excluimos los productos relacionados con la covid-19, los beneficios de muchas biofarmacéuticas hayan seguido creciendo. Y las empresas de herramientas estiman que lo peor de la reducción de existencias ya ha pasado (o tocará fondo en los próximos meses). Las empresas también han actuado para adecuar las estructuras de costes, lo que se espera que contribuya a la expansión de los márgenes de beneficios durante el próximo año. En resumen, tras un año poco habitual de caída de beneficios para el sector salud, esperamos que los beneficios se recuperen en 2024.

Este año ha sido difícil perderse el entusiasmo generado por una nueva clase de medicamentos para adelgazar, conocidos como agonistas de GLP-1. Estas terapias actúan imitando las hormonas intestinales que regulan el apetito y han logrado niveles sin precedentes de pérdida de peso en los pacientes, de entre un 15% y más de un 20%.

Los datos indican que los fármacos también podrían tener otras ventajas para la salud. En ensayos clínicos, Wegovy, el primer GLP-1 indicado para la obesidad, redujo en un 20% el riesgo de infarto de miocardio, ictus y fallecimiento en personas con enfermedades cardiovasculares y obesidad. Los GLP-1 se comercializan desde hace más de una década para la diabetes y aún se están descubriendo otros efectos beneficiosos, incluso en enfermedades cardiovasculares, hepáticas y renales.

Creemos que los GLP-1 podrían ser la mayor oportunidad de mercado biofarmacéutico hasta la fecha, con unas ventas superiores a los 100.000 millones de dólares antes de que termine la década. Pero estos medicamentos también han hecho saltar las alarmas sobre el futuro de los productos sanitarios y los fármacos que tratan enfermedades relacionadas, desde la apnea del sueño y las cardiopatías hasta la ortopedia.

Creemos que la realidad tendrá muchos más matices y que la reacción instintiva, que ha provocado una caída de los valores de los dispositivos médicos y de determinadas biotecnologías, es exagerada. En primer lugar, los GLP-1 podrían tardar décadas en doblar las curvas de demanda. Por ejemplo, para una persona de 60 años con sobrepeso y artrosis, es poco probable que un GLP-1 recetado hoy elimine la necesidad de un procedimiento de rodilla, ya que la artrosis es en gran medida irreversible. Es más, los GLP-1 podrían ayudar a impulsar la demanda si la gente vive más (ya que el uso de dispositivos está muy relacionado con la edad) o permitir que más personas cumplan los requisitos para someterse a procedimientos, gracias a la pérdida de peso.

La medicina tampoco suele ser binaria, ya que casi todas las afecciones se tratan mejor con múltiples clases terapéuticas y rara vez se curan por completo. Los fármacos para reducir el colesterol conocidos como estatinas, por ejemplo, son enormemente eficaces para reducir las enfermedades cardiovasculares, pero no han hundido la demanda de dispositivos médicos cardíacos. En cuanto a las formas graves de la enfermedad del hígado graso, en nuestra opinión, los datos de los ensayos con GLP-1 no son comparables a los medicamentos que actúan más directamente sobre el hígado y la fibrosis. Si nos basamos en los resultados de los estudios clínicos y en la opinión de los médicos, creemos que otras clases de fármacos desempeñarán un papel clave en el tratamiento de esta gran indicación (con una prevalencia de 10 millones solo en EE. UU.).

En resumen, creemos que los GLP-1 suponen un enorme avance médico, pero no descartamos el resto del sector. Al contrario, pensamos que muchas de las empresas afectadas aún están en condiciones para crecer a largo plazo, dada la complejidad de la atención sanitaria y la enorme necesidad médica no atendida.

La volatilidad ha ejercido presión a la baja sobre las valoraciones de las empresas de herramientas y dispositivos, así como de áreas tradicionalmente defensivas del sector salud, como la gestión sanitaria. Estos valores sufrieron baches en 2023, cuando una nueva normativa redujo las tasas de reembolso en Medicare Advantage (la versión privada del plan de salud federal para ancianos) y disminuyó la inscripción en Medicaid (que proporciona cobertura sanitaria a las familias de renta baja). El aumento de los costes de utilización fue otra dificultad, ya que la gente volvió a depender de su seguro para retomar su atención médica rutinaria que habían postergado (otra resaca de la covid-19).

Pero estos problemas podrían encontrar una solución en 2024. Las aseguradoras, por ejemplo, pueden subir las primas cada año para compensar los costes (como han hecho en los últimos meses). El envejecimiento de la población hace que Medicare Advantage siga siendo el área de mayor crecimiento del sector, mientras que los antiguos afiliados a Medicaid podrían optar a seguros privados subvencionados por el Gobierno federal.

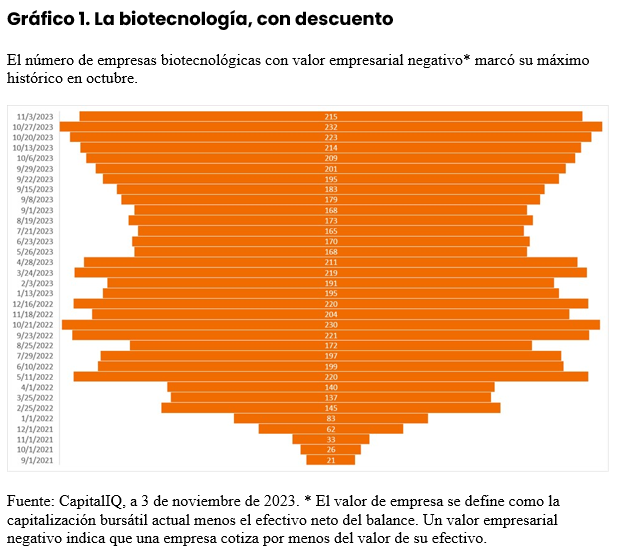

En biotecnología, muchos valores cotizan con descuentos aún mayores; según algunas mediciones, los mayores que hemos visto nunca. Tras una caída récord en 2021 y 2022, las acciones biotecnológicas de pequeña y mediana capitalización se vieron atrapadas en la masiva ola de ventas de activos de crecimiento de larga duración cuando los rendimientos del Tesoro a 10 años empezaron a subir en 2023. Esto no es inusual, ya que tendemos a observar que la biotecnología registra una rentabilidad inferior cuando suben tipos, prestando menos atención a los acontecimientos específicos de las acciones. Pero algunos movimientos del mercado parecían extremos, ya que incluso noticias positivas ―como el anuncio por parte de una empresa de la aprobación de su nueva terapia para la gestión del fosfato en diálisis― daban lugar en algunos casos a rentabilidades negativas.

Así, el índice S&P Biotechnology Industry1, una referencia de los valores biotecnológicos de gran capitalización del índice S&P 500®, presenta un descuento de casi el 25% con respecto a su media de 30 años.2 Y el número de empresas biotecnológicas en fase de desarrollo que cotizan por debajo del valor del tipo de efectivo en sus balances marcó su máximo histórico en octubre (gráfico 1).

Una vez más, creemos que las ventas son exageradas. Aunque al sector le tocaba una cierta racionalización, muchas empresas están realizando avances médicos significativos. De hecho, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó más de 55 terapias novedosas en 2023, con docenas más de solicitudes pendientes de revisión a mediados de noviembre.3 A ese ritmo, podría ser un año récord para el lanzamiento de fármacos.

Además, muchos de estos nuevos fármacos abordan grandes categorías de enfermedades en las que antes existían pocas opciones de tratamiento, como el alzhéimer y la distrofia muscular de Duchenne (una enfermedad hereditaria, a menudo mortal, que provoca la pérdida de masa muscular y afecta a los niños). Estos fármacos están iniciando ahora lo que podría ser un periodo de diez años de crecimiento de los ingresos, gracias a la protección de las patentes. También hay más avances en el horizonte, como la primera terapia oral para la enfermedad del hígado graso y un nuevo tipo de tratamiento que inhibe las mutaciones KRAS, muy presentes en los tumores de cáncer de páncreas, pulmón y colorrectal.

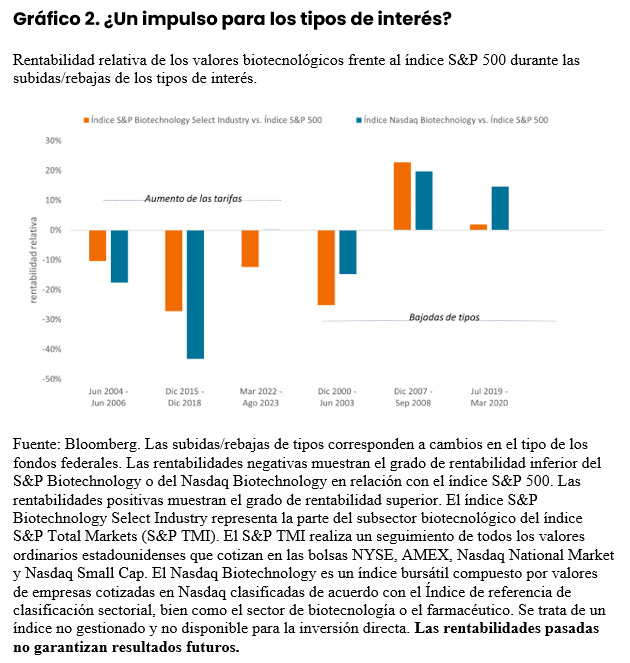

Mientras tanto, el fin del ciclo de endurecimiento de tipos de la Reserva Federal podría ser una bendición para la biotecnología. Las rebajas de tipos también podrían ser bienvenidas incluso si indican que nos encaminamos hacia una desaceleración económica o una recesión. Históricamente, la biotecnología ha tendido a comportarse mejor durante periodos así, beneficiándose de un tipo de descuento más bajo y, lo que es más importante, de motores innovadores que son independientes del crecimiento económico (gráfico 2).

De hecho, el sector salud en general ha resistido bien durante las recesiones. Desde el año 2000, de media, el índice MSCI World Health Care solo ha captado el 47% de las caídas, mientras que el índice MSCI World cayó un 15% o más.4 Con unas valoraciones actuales atractivas en general en todo el sector, pensamos que la salud podría estar bien posicionada para ofrecer resiliencia en caso de que las perspectivas económicas empeoren.

Ese tipo de defensa puede ser rara de encontrar en un sector que también puede proporcionar importantes oportunidades de crecimiento. Creemos que todo ello se traduce en un recorrido potencialmente mejor para los inversores del sector salud en 2024.

Tribuna de opinión de Andy Acker y Dan Lyons, gestores de Janus Henderson Investors.

Arranca un nuevo año y lo hace con un paradigma de fondo diferente. Las gestoras internacionales han insistido en que la evolución de la inflación, las políticas monetarias de los bancos centrales, los riesgos geopolíticos y las megatendencias estructurales que se han acentuado tras la pandemia dibujan un nuevo escenario para los mercados y las inversiones. Definitivamente, las dinámicas del juego de los últimos diez años han cambiado.

Según Joe Davis, Chief Economist and Global Head of Investment Strategy Group para Vanguard, las tasas de interés elevadas se convertirán en la nueva norma para muchas economías a nivel mundial. “Hay una poderosa paradoja en este nuevo mundo de tasas más altas: si bien es probable que la volatilidad de los mercados financieros a corto plazo siga siendo elevada, los inversores a largo plazo y bien diversificados se beneficiarán de un retorno a tasas reales positivas”, explica.

Para David Page, Head of Macro Research de AXA IM, las perspectivas para 2024 y 2025 se construyen sobre las incertidumbres de finales de 2023, aunque en menor medida que a principios de 2020, cuando el mundo se vio inmerso en la pandemia. “Las incertidumbres geopolíticas reflejan las de finales de 2021, antes de la invasión rusa de Ucrania, mientras que la crisis de Oriente Medio plantea un riesgo importante para la economía mundial. Una escalada del conflicto podría tener un marcado impacto en los precios del petróleo, la actividad regional y el sentimiento mundial. Sin embargo, no es evidente que una escalada sea la trayectoria que seguirá el conflicto, con Estados Unidos y otros países apoyando a Israel con cautela, y junto a intereses más divergentes a lo largo de la Península Arábiga que ponen freno a las fuerzas reaccionarias”, sostiene Page.

Más allá de la geopolítica, el experto de AXA IM considera que existe incertidumbre en torno a la posición en el ciclo de la economía mundial. Según explica, esto se ejemplifica en EE.UU., donde las expectativas de recesión se han desvanecido. “Las recientes convulsiones económicas no han sido cíclicas: la pandemia fue un choque exógeno que forzó una profunda recesión, lo que dio lugar a una restricción de la oferta y a respuestas políticas que impulsaron la demanda. La inflación resultante no fue el producto de un recalentamiento de la economía al final del ciclo. La incertidumbre sigue sobrevolando el grado de cuasi-cambio estructural prácticamente permanente que han experimentado las economías, así como el equilibrio entre la restricción de los bancos centrales y la demanda reprimida. La evaluación que hacemos es si la economía se enfrenta a un ajuste de fin o de mitad de ciclo”, argumenta.

En este contexto, Nils Rode, director de Inversiones de Activos Privados de Schroders Capital, advierte: “Los inversores no deberían confiar automáticamente en lo que ha funcionado en el pasado. En lugar de ello, las estrategias y las inversiones deben evaluarse en función de su idoneidad para el nuevo mundo en el que estamos entrando. Es el momento de ser previsores y reflexivos. El 3D Reset, la revolución de la IA, la ralentización de los mercados privados y el aumento de los tipos de interés mundiales marcan una nueva era para la inversión en activos privados. Centrándose en las tendencias a largo plazo, diversificando las carteras y replanteándose las estrategias del pasado, los inversores pueden navegar con éxito por esta nueva era”.

Para T. Rowe Price la inflación sigue siendo un foco de atención y prevé que siga siendo un riesgo en 2024. Según su visión, la inflación en Estados Unidos, actualmente en torno al 3,2%, se mantiene en niveles bastante elevados. Los precios de consumo subyacentes, es decir, ajustados por los componentes volátiles de la energía y los alimentos, se han suavizado en Estados Unidos, mientras que los precios generales han caído rápidamente porque los precios del petróleo se han desplomado desde más de 95 dólares a unos 80 dólares el barril. Pero el descenso de la inflación subyacente, por el contrario, no ha sido tan rápido en Europa, donde a los precios les está costando más replegarse debido al componente más exuberante de los servicios.

“Por estas razones, seguimos muy de cerca los precios del petróleo, que siguen influyendo directa e indirectamente en el IPC, ya que forman parte de los costes de producción y de viaje, por ejemplo. Los precios de la energía, en general, podrían volver a subir en caso de un invierno especialmente frío o de un aumento de las tensiones en Oriente Medio”, afirma Yoram Lustig, responsable de Multi-Activos para EMEA & Latam de T. Rowe Price.

Los mensajes de las gestoras

Desde BlackRock señalan que es necesario conocer y comprender este nuevo entorno económico para poner el dinero a trabajar. “Hemos pasado de la gran moderación a una inflación más alta, a unos tipos más altos, a ser más selectivos con los activos y a mayor presencia de activos de riesgo. Básicamente, creemos que ha llegado el momento de ser más tácticos y repasar las carteras en busca de oportunidades. El contexto es muy importante. Creemos que el mercado está interpretando el nuevo régimen de forma errónea. El mercado lo está viendo como algo cíclico y en verdad creemos que ciertas tendencias son estructurales, como la transición energética o las tensiones geopolíticas, lo cual puede suponer volatilidad e incertidumbre para este año”, afirma Javier García-Díaz, responsable de ventas de BlackRock para Iberia.

Ante este análisis del entorno que nos rodea, BlackRock traslada a los inversores tres temas clave para invertir este año: gestión del riesgo macroeconómico; ser más activo y selectivo en la construcción de carteras; y aprovechar las megafuerzas estructurales. Según sostienen en su documento de perspectivas, los inversores deberían tratar de neutralizar las exposiciones macroeconómicas o -si tienen una gran convicción- ser deliberados sobre qué exposiciones toman. “Vemos más posibilidades de superar al mercado ahora que en la Gran Moderación, menos volátil. Las restricciones a la producción abundan. Los bancos centrales se enfrentan a compromisos más duros en la lucha contra la inflación y no pueden responder a un crecimiento vacilante como antes. Creemos que esto conduce a una mayor dispersión de opiniones”, indican.

Para García-Díaz, hasta ahora ser más o menos estático en las inversiones había funcionado, pero ahora considera que los inversores deben ser más ágiles, selectivos y activos en la construcción de carteras y en la toma de decisiones. “Tenemos el foco puesto en la generación de alfa, el uso de ETFs y la incorporación de otros activos, como los mercados privados, para lograr estos objetivos”, matiza el responsable de ventas de BlackRock para Iberia. Por último, señala que en este nuevo régimen de mercado han identificado cinco temas de inversión a los que estar atentos: evolución digital e inteligencia artificial; transición energética; futuro de las finanzas; desglobalización y envejecimiento de la población.

El mensaje de Mabrouk Chetouane, responsable de estrategia de mercados global de Natixis IM Solutions, para 2024 es tener cuidado con las expectativas del mercado y de las inversiones. “Este será otro año de turbulencias. Las expectativas de los inversores sobre todo en bonos fue muy alta, por eso para ellos ha sido un 2023 muy decepcionante desde noviembre. Eso hace que la pregunta para 2024 sea si será o no el año de los bonos. Para dar una respuesta será clave entender en qué parte del ciclo empresarial estamos”, señala en primer lugar. A estas expectativas de los inversores se suman las que tiene el mercado sobre la rebaja de tipos de interés. “El mercado espera cinco recortes de tipos. En mi opinión son demasiados porque no creo que la economía estadounidense vaya hacia una recesión. Creo que veremos tres recortes por parte de la Fed y no los realizará de forma inmediata. La institución monetaria ha decidido mantener un poco de soporte a la economía y evitar recortar los tipos antes de asegurarse que la inflación no vuelva a dispararse”, afirma el responsable de Natixis IM Solutions.

Mirando la cartera

En el caso de Vanguard, defienden que, a pesar de las críticas equivocadas de los escépticos, los argumentos a favor de una cartera equilibrada son sólidos. “Los inversores a largo plazo en carteras 60/40 han visto un aumento espectacular en la probabilidad de lograr una rentabilidad nominal del 7%. Esto se debe, en parte, a la subida de los tipos de interés, que ha provocado un aumento sustancial de las expectativas de rentabilidad de los bonos. Sin embargo, en el caso de la renta variable, el entorno de tipos más altos deprime las valoraciones de los precios de los activos en los mercados mundiales, al tiempo que reduce los márgenes de beneficio, ya que a las empresas les resulta más caro emitir y refinanciar deuda”, explica Davis de Vanguard.

Una visión que también defiende Chris Iggo, CIO Core Investment Managers en la gestora de fondos AXA Investment Managers y presidente del AXA IM Investment Institute: “El entorno de los tipos de interés conduce ahora a una visión menos negativa. Una de mis narrativas para 2023 ha sido que la cartera 60/40 ha vuelto y, para 2024, un enfoque equilibrado de renta fija y renta variable debería resultar atractivo para los inversores”, afirma.

En cuanto a las expectativas de rentabilidad de la renta fija en estos momentos, Iggo considera que la atención debe centrarse en el carry. “Si los rendimientos se acercan a un rango neutral en términos de valoración, las plusvalías de las carteras de bonos serán más difíciles de obtener”, afirma el experto, y añade que “el reto para el próximo año debe ser la asignación de capital basada en una mayor estabilidad en los mercados de tipos y adaptarse cuando las cosas cambien: ser más bajistas en bonos si hay que librar de nuevo la batalla de la inflación, y más alcistas si resulta que la Fed sabe algo (malo) que nosotros no sabemos”.

Las gestoras también advierten a los inversores de que los activos alternativos, hacia los que se habían vuelto durante este año, tienen que permanecer en la cartera. Según M&G, los inversores inmobiliarios internacionales tendrán que apoyarse mucho más en el crecimiento y en la generación de altos rendimientos si quieren competir con éxito en la coyuntura económica de tipos de interés más altos y un mayor coste de la deuda que impregna numerosos mercados.

“Los días de tipos de interés más bajos durante más tiempo han quedado atrás. Los inversores inmobiliarios de todo el mundo ya no pueden depender de la compresión de los rendimientos y de la financiación con deuda barata para obtener beneficios. Tienen que cambiar de mentalidad de forma radical. Puede que los inversores se sientan naturalmente atraídos por el crecimiento, pero las rentas también tienen una importancia clave ante unos tipos de interés ahora elevados”, señala José Pellicer, responsable de estrategia de inversión en M&G Real Estate.

Por eso Pellicer sostiene que invertir en áreas con fuertes catalizadores de la demanda como son los sectores residencial e industrial podría ofrecer rentabilidades atractivas gracias al elevado crecimiento de las rentas; al igual que aquellos sectores que permitan repercutir la inflación a los inquilinos, como los supermercados con contratos de alquiler de largo plazo. “También podría generar atractivas perspectivas de ingresos el compromiso de mejorar los activos o invertir en propiedades poco apreciadas. A medida que los mercados inmobiliarios mundiales se adaptan al debilitamiento de la economía china, a las crecientes complejidades de las cero emisiones netas y a los cambiantes patrones de demanda y ocupación, esperamos presenciar señales de mayor confianza mientras los inversores reajustan el enfoque ante un panorama económico completamente distinto”, añade el responsable de M&G.

Por último, Amadeo Alentorn, gestor de inversiones del área de Renta Variable Sistemática de Jupiter AM, sugiere que los principios de sentido común, como la diversificación, deberían primar frente al exceso de confianza a la hora de formular previsiones. Según reconoce, los inversores actualmente están sumidos en una gran incertidumbre en relación con las perspectivas para los próximos doce meses, ya sea en la economía, la esfera geopolítica o los mercados. “Las estrategias neutrales al mercado pueden elevar la diversificación generando un flujo de rentabilidades que no guardan correlación ni con las acciones ni con los bonos. Una estrategia de renta variable neutral al mercado puede invertir en acciones, pero el perfil de rentabilidad puede ser bastante diferente, por lo que, en nuestra opinión, es una clase de activos diferente”, sugiere Alentorn.

Además propone no centrarse en un solo estilo, sino buscar la combinación que más se adecue a las necesidades del entorno económico. “Un estilo de inversión value consiste en comprar acciones que están baratas. Un estilo de inversión growth consiste en comprar acciones de empresas que crecen con fuerza. El estilo de un inversor es muy importante a la hora de determinar sus rentabilidades globales. Los mercados pueden abordarse como periodos favorables al estilo value y periodos favorables al estilo growth. Otros estilos de inversión bien estudiados son la calidad, el momentum y la baja volatilidad. Muchos inversores escogen un estilo de inversión y se aferran a él. ¿Es bueno eso? Para algunos, cambiar de estilo es casi un atentado a la moral, un pecado denominado desviación de estilo o style drift, pero ¿por qué no variar el estilo si las condiciones del mercado cambian? El inversor value no obtiene ninguna recompensa si las acciones baratas siguen abaratándose y el inversor growth puede encontrarse en una posición vulnerable cuando las acciones sufren sobrecompra. Los dos estilos —todos, en realidad— tienen sus cosas buenas y sus cosas malas”, defiende el experto de Jupiter AM.

La revisión del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) es una oportunidad para mejorar la transparencia para los inversores. Desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) consideran que este reglamento ha promovido la transparencia en las finanzas sostenibles, sin embargo, su uso por los participantes del mercado como un régimen de etiquetado ESG de facto lo ha llevado más allá de sus intenciones originales y no siempre ha sido útil.

“La actual revisión de la Comisión Europea tiene que abordar cómo el SFDR puede proporcionar información más clara y significativa para los inversores minoristas, promover las finanzas relacionadas con la transición energética y alinearse bien con otra legislación pertinente. Se necesitan urgentemente cambios sostenibles reales a nivel empresarial y un marco regulador que funcione bien, permitiendo a los inversores sostenibles contribuir a esta transición económica y tecnológica de forma más eficiente”, argumentan desde Efama.

“El uso que se está haciendo de los artículos 8 y 9 del SFDR como si fueran etiquetas pone de manifiesto la creciente necesidad del mercado de un sistema de categorización bien definido. Esto simplificaría el panorama para los inversores, especialmente si estas categorías tienen nombres que sean intuitivamente comprensibles. Al mismo tiempo, también vemos ventajas en aprovechar la familiaridad existente en el mercado con los conceptos del SFDR, como los PAIs, usándolos como complemento en un régimen de categorización de productos», señala Anyve Arakelijan, asesora de Política Reguladora de Efama.

Según defiende Tanguy van de Werve, director general de Efama, la del es muy necesaria y celebra que la Comisión esté abierta a cambios bastante significativos si redundan en beneficio de los inversores. “Cualesquiera que sean los cambios, el régimen de sostenibilidad del inversor en virtud de la MiFID y la IDD tendrá que alinearse en consecuencia para mejorar el recorrido del cliente y facilitar la inversión sostenible”, afirma.

En este contexto, Efama propone una serie de soluciones:

Un sistema de categorización basado en la intención del producto: categorizar los productos financieros según sus intenciones de sostenibilidad utilizando criterios objetivos, incluyendo una descripción clara de las intenciones del producto, una explicación de las estrategias ESG que se seguirán y la especificación de KPIs creíbles.

Finanzas de transición: el concepto de financiación de la transición debe definirse claramente e integrarse en el SFDR. «Esto incentivará las inversiones que ayuden a las empresas a avanzar hacia un modelo empresarial más sostenible, en lugar de centrarse únicamente en proyectos o empresas que ya son sostenibles», explican desde Efama.

Simplificar la información de los productos: introducir una plantilla de divulgación estándar para todos los productos financieros con declaraciones de sostenibilidad, haciendo que la información sea más accesible para los inversores minoristas.

Alinear con la normativa de distribución: para que las categorías de productos sean efectivas en la práctica, deben ser comprensibles para los inversores minoristas. Por lo tanto, Efama considera crucial alinear cualquier cambio en la SFDR con las preferencias de sostenibilidad de los inversores en virtud de la MiFID y la IDD. Información simplificada a nivel de entidad: Para evitar duplicidades innecesarias, la información sobre sostenibilidad a nivel de entidad dentro de la SFDR debería alinearse con la Directiva sobre Información de Sostenibilidad Corporativa (CSRD) para reducir costes y centrarse en proporcionar información que realmente ayude a la toma de decisiones.

El año 2023 ha sido muy intenso en los mercados y ha estado marcado por los intentos de los bancos centrales de controlar la inflación -algo que parecen ya estar consiguiendo en la recta final de año, de tal modo que de cara a 2024 los mercados descuentan incluso futuras bajadas de tipos de interés-, y también por las tensiones geopolíticas. Más allá de los principales focos de interés en las plazas financieras, el año que termina también ha sido testigo de importantes movimientos desde un punto de vista de negocio en las entidades de gestión de activos y asesoramiento en España, algo que les hemos contado desde Funds Society.

Entre los movimientos corporativos más sonados, destacaron los pasos que dieron algunas entidades para poder potenciar su área de vehículos alternativos, en un contexto en el que los activos privados han vuelto a escena con fuerza, al ser ahora también más accesibles para el inversor minorista. Ahí se enmarcó la entrada de Renta 4 Banco en el accionariado de Torsa Capital –entidad especializada en vehículos de capital riesgo-, adquiriendo el 30% de su capital social. La estrategia del área de Private Equity de Renta 4, puesta en marcha en 2019, busca ofrecer a los clientes un amplio catálogo de productos alternativos, asesorando y adaptándose a las necesidades de inversión. Así, ambas entidades acordaban con la operación “desarrollar un proceso conjunto poniendo a disposición de pymes españolas los recursos financieros necesarios para el crecimiento e internacionalización de empresas con fuerte potencial de desarrollo, aumentando el tamaño de las compañías e identificando modelos de negocio que puedan llegar a liderar diversos sectores de nuestra economía”.

Otra de las noticias más sonadas en el ámbito del negocio de gestión alternativa fue el nacimiento de Crescenta, la primera plataforma digital española para inversión en capital privado,con Ramiro Iglesias como CEO y Eduardo Navarro como presidente, entre otros socios. La firma está orientada tanto a inversores profesionales como a minoristas y permite acceder de manera 100% online a los mejores fondos nacionales e internacionales de private equity, venture capital, infraestructuras y deuda privada, entre otros. La idea es digitalizar y democratizar la inversión en los mercados privados, y ofrece también a los inversores un programa educacional sobre inversión en capital privado. Otra de las noticias más leídas en 2023 fue el nombramiento de Salvador Mas como miembro del consejo asesor para supervisar el desarrollo de la tecnología detrás de este proyecto pionero, llegando desde Allfunds. Sebastián Albella, ex presidente de la CNMV, y Carlos Paramés completan el consejo asesor de Crescenta.

Siguiendo en el terreno de la inversión alternativa, entre los temas más leídos en Funds Society España, de 2023, también destacó el lanzamiento de algunos fondos, como Ilex Renovables 2 FCR –el segundo fondo de energía renovable de Intermoney, artículo 8 y que invierte en activos de generación eléctrica renovable y almacenamiento, con Íñigo Bilbao y Pablo Gloizueta como socios fundadores del proyecto- o la iniciativa de la plataforma MyInvestor para comercializar su primer fondo de capital riesgo, gestionado por Arcano. Actyus Secondary Fund FCR invierte en compañías no cotizadas de EE.UU. y Europa que ya han recibido previamente capital de otros fondos, adquiriendo sus participaciones con descuento en el mercado secundario.

Movimientos en banca privada y gestión de activos

También los movimientos de profesionales están siempre entre los temas más sonados del año en Funds Society. En 2023, destacaron las salidas de profesionales de Trea AM (gestora española liderada por Antonio Muñoz), que, tras la compra fallida por parte de Beka, trabaja en redefinir su estrategia. En concreto, Federico Battaner, director de Renta Variable Global y Planes de Pensiones; dos gestores y analistas de su equipo, Víctor Morales y Javier Gil; Pedro Pérez-Ríu, gestor de deuda y responsable de mercados emergentes; Patricia López y Carlos Alosete (del equipo de Ventas) y Alberto Muñoz, responsable de Marketing y Comunicación, abandonaron la entidad para incorporarse a un nuevo proyecto, Anta Asset Management (Anta AM), la nueva gestora de fondos de inversión de Corporación Financiera Azuaga.

Asimismo, suscitó mucho interés la creación de nuevas entidades, como la llegada a España de la peruana Creuza Advisors, que ha montado una EAF para dar asesoramiento financiero y patrimonial a familias latinoamericanas en España, con un equipo de dos socios, Nicolás Lasarte e Iván Carrillo, junto al recién incorporado Luis Pastor, que trabajan con el apoyo del equipo en Perú.

Las novedades regulatorias, y sobre todo, el debate sobre las retrocesiones, fue otro de los puntos clave de interés de 2023, en la medida en que todo el negocio, tanto de gestión de activos como de asesoramiento, se ve afectado. La Comisión Europea presentó el Retail Investment Package -el paquete sobre la estrategia de inversión minorista de la UE-, que incluía entre las medidas más destacadas la prohibición de incentivos en la venta de productos que no incluyan asesoramiento, es decir, operaciones de solo ejecución o de RTO. Los incentivos se siguen permitiendo exclusivamente en el servicio de asesoramiento no independiente, siempre que se actúe en “mejor interés del cliente” vs la anterior “mejora de la calidad del servicio”. Entre los temas más leídos de Funds Society en 2023 figuró un debate de profesionales a favor y en contra de la prohibición total de retrocesiones planteada en Europa, así como una tribuna de Tressis sobre el tema.

También interesó mucho a los lectores un análisis de finReg 360, DLA Piper Spain y Baker McKenzie sobre el tsunami normativo de 2023 para asesores y gestores, en el que se hablaba de la reforma de la Ley de los Mercados de Valores y de los Servicios de Inversión (y las novedades para las EAFs), el ajuste de los DFIs de los fondos por PRIIPs, las novedades para los fondos alternativos, el reglamento sobre criptoactivos o las novedades en materia de finanzas sostenibles.

Precisamente esta última materia también centró el interés de los lectores. La evolución de los fondos nacionales ASG, con datos elaborados por VDOS, estuvo entre los temas más leídos, junto a algunos artículos relacionados con la inversión de impacto o las políticas bancarias en temas sensibles, como un artículo que concluía que Santander, CaixaBank, BBVA o Banco Mediolanum están entre las entidades españolas más comprometidas con la igualdad de género en 2023.

2023 ha resultado ser un año complejo. Por un lado, tal y como se esperaba, el crecimiento y la inflación se enfriaron a escala mundial. Pero, por otro, hemos sido testigo de muchos sobresaltos que digerir, como las quiebras en el sector bancario local estadounidense, las tensiones geopolíticas y los conflictos bélicos, y a la segunda mayor economía del mundo, China, luchando con su mercado inmobiliario.

Según el análisis de los expertos, 2023 también ha sido un año turbulento para los inversores. Los mercados de renta fija se mantuvieron a flote durante la mayor parte del primer semestre del año, antes de registrar fuertes caídas en octubre. A diferencia de la renta fija, los mercados de renta variable se dispararon durante los primeros meses del año, impulsados por unos valores cíclicos muy deprimidos al disiparse los temores a una recesión. “El repunte, sin embargo, terminó abruptamente en medio de los problemas del sector bancario, que trajeron a la memoria la crisis financiera mundial”, explica Christian Gattiker, director de Análisis de Julius Baer.

En resumen, según Kevin Thozet, miembro del Comité de Inversiones de Carmignac, la volatilidad de la renta variable y la renta fija divergieron. “La volatilidad de la renta variable volvió a los niveles previos a la crisis del coronavirus, mientras que la de la renta fija se mantuvo en niveles récord, una deriva habitual a medida que avanzaba el ciclo alcista”, señala.

A mitad de año, en concreto a finales de julio, la atención de los inversores volvió a centrarse en la política monetaria. Según Gattiker, más concretamente, el mercado empezó a valorar la perspectiva de tipos de interés más altos durante más tiempo, dado que el contexto económico seguía siendo sólido y la inflación continuaba por encima de la zona de confort de los bancos centrales. En consecuencia, en el mercado la debilidad de los patrones estacionales tampoco ayudó, y la renta variable entró en territorio de corrección.

“Sin embargo, la corrección duró poco. La subida de los rendimientos de los bonos, junto con una inflación más débil y fuertes efectos estacionales, ayudaron a levantar los mercados de renta variable desde sus mínimos de finales de octubre, sentando las bases para un repunte de fin de año. Así pues, en conjunto, los activos de riesgo registraron un rendimiento sólido, aunque este último estuvo bastante sesgado hacia principios y finales de año. Los valores de tecnología de la información, la deuda pública a largo plazo y los activos digitales obtuvieron los mejores resultados, mientras que las acciones de Hong Kong, el efectivo denominado en euros y las materias primas energéticas se rezagaron”, señala el experto de Julius Baer.

Para Thozet, llama la atención que los mercados de renta variable estadounidenses se vieron especialmente favorecidos por los llamados “7 magníficos” y los sectores defensivos como los servicios públicos, los productos básicos y la atención sanitaria (excluidos los fabricantes de medicamentos contra la obesidad) registraron rentabilidades casi negativas, al igual que la energía.

“La dispersión fue el tema clave del año, tanto en los mercados de renta variable como en los de crédito. El aumento del coste del capital y el cambio radical de las narrativas a lo largo del año mantuvieron en vilo a los mercados. Fue un entorno ideal para los amantes de la renta variable y la renta fija, siempre que se situaran en el lado correcto de la curva de dispersión. Por último, el carry fue el motor de rendimiento más favorecido este año, y con razón. Los mercados de crédito con grado de inversión y de alto rendimiento en euros rindieron un 7,5% y un 12%, respectivamente, este año. Con una volatilidad muy limitada, la clase de activos reclama el primer puesto en términos de rendimientos ajustados al riesgo para el año. La correlación entre la renta variable y la renta fija experimentó alocadas oscilaciones, pasando de ser agradablemente negativa, cuando se hundieron algunos bancos regionales estadounidenses, a ser positiva en el peor de los casos, y en el mejor, cuando el año terminó con un rally de todo tipo”, apunta.

Lo más leído en Funds Society

El resumen de estos dos expertos coincide con las noticias que más interés despertaron entre los lectores de Funds Society a lo largo del año. Las reuniones programadas de los grandes bancos centrales, tanto la Reserva Federal de Estados Unidos (Fed) como el Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), y sus decisiones sobre su política monetaria han sido algunos de los temas más seguidos. La evolución de los tipos de interés y la lucha por controlar una inflación, que comenzó el año siendo algo temporal para acabar siendo algo casi estructural, ha sido muy relevante para el comportamiento de los mercados y, por ende, para la cartera de los inversores, ya que un periodo de tipos más alto durante más tiempo nos lleva a un nuevo paradigma en 2024.

En cuanto al mercado, en línea con lo que apuntaban los expertos, la vuelta de la renta fija a las carteras ha sido el otro gran tema de mercado en este 2023. En consecuencia, a lo largo de los últimos 12 meses, las gestoras han ido compartiendo sus mejores ideas en este universo de inversión, entre las que han estado los bonos, las estrategias a vencimiento y el crédito investment grade, así como numerosos lanzamientos de nuevos fondos de renta fija.

2023 ha sido un año de celebración para nosotros: Funds Society ha cumplido 10 años. Toda una década junto a los profesionales de la gestión de activos y la gestión patrimonial en España y las Américas en la que hemos conseguido llegar a ser un medio de referencia en el sector. Con mucha ilusión y esfuerzo, los profesionales que formamos parte de la familia Funds Society hemos logrado avanzar y crecer hasta convertirnos en lo que hoy somos.

Funds Society llega diariamente a más de 9.000 suscriptores en todo el mundo, a través de sus newsletters, en las que publica más de 4.000 artículos al año. La web ya genera 137.000 páginas vistas al mes y 60.000 usuarios únicos mensuales. Y seguimos avanzando de forma exponencial, cruzando nuevas fronteras y liderando nuevos proyectos que ampliarán nuestra cobertura y que nos harán llegar aún más lejos en los próximos años.

También somos cada vez más visibles gracias a nuestros eventos. Este año, además de nuestros Investments Summits en Miami, Houston y España, hemos sumado un nuevo evento en Chile que nos abre la puerta a este negocio en Latinoamérica. Por ello, en 2024 volveremos con más fuerza.

Y es que el nuevo año se presenta con muchas novedades y con mucha ilusión por los proyectos que nos esperan: un nuevo evento en Texas, en febrero, el cuarto en la ciudad; otro en Miami, en abril, ya el décimo; en mayo, será el sexto en España, y en septiembre volveremos a Miami con el evento número 11 en la ciudad. En octubre, será de nuevo el turno de España, con la séptima edición del Investment Summit en el país, y en noviembre llegará el segundo evento en Chile.

Y además, habrá nuevos destinos y proyectos: por ejemplo en México, así como un pionero evento sobre activos alternativos en España. En 2025 llegarán nuevas ideas y seguiremos mirando a otros puntos del planeta… como la costa oeste de EE.UU. Y hasta aquí podemos leer.

Además, nuestra newsletter diaria seguirá llegando en 2024 a todos nuestros suscriptores con toda la actualidad del sector, y nuestra revista recogerá lo mas destacado de cada trimestre, con todos los profesionales de la industria como protagonistas.

Desde Funds Society queremos despedir el año agradeciéndote tu apoyo durante esta última década y dándote las gracias por elegirnos para informarte cada día. Esperamos que lo sigas haciendo en 2024. Por nuestra parte, nos comprometemos a seguir trabajando para mejorar, crecer y llegar con nuestra información a cada vez más rincones del globo.

Un blog sobre Inteligencia Artificial, un estudio sobre innovación y un documental sobre educación fueron los contenidos más vistos por los lectores del blog de innovación del Banco Interamericano de Desarrollo (BID). Aquí les resumimos los trabajos por si se los perdieron.

Blog más leído: Chat GPT y el futuro de las pyme en América Latina y el Caribe. Las tecnologías de Inteligencia Artificial y de Procesamiento del Lenguaje Natural tienen el potencial de fortalecer las pymes y mejorar su servicio al cliente al automatizar tareas, pero el contexto en el que estas empresas operan también puede suponer nuevas barreras a la hora de adoptar estas tecnologías. Conoce más sobre los retos y oportunidades que estas tecnologías traen para las pymes de América Latina y el Caribe en esta entrada de blog.

Video más visto: En señas, sueñas 2. La segunda parte del documental “En señas, sueñas”, dirigido por el reconocido director y ganador del Premio Goya, Pablo de la Chica. Esta obra es el resultado de 10 años de colaboración entre el BID y Fe y Alegría Ecuador, con apoyo del Fondo Japonés de Reducción de la Pobreza, para transformar la educación inclusiva.

Pixabay CC0 Public Domain. Después de un 2020 turbulento, ¿se despejan las perspectivas para el año que viene?

El hemisferio norte despide el año con frío, por más de que Miami es una ciudad cálida todo el año, el invierno se hace notar con la salida de muchos habitantes. Algunos salen a visitar a sus familias y otros aprovechan a conocer destinos especiales para estas fechas.

Para eso, la lista anual Trending Destinations de American Express Travel se escapa de los lugares de vacaciones tradicionales y conocidos para descubrir lugares menos visitados y nuevas experiencias que buscan los viajeros.

La encuesta realizada a principios de este año por la marca de tarjetas de crédito reveló que el 89% de los encuestados desean viajar a destinos que nunca han visitado antes.

Los investigadores seleccionaron los destinos de este año basándose en las reservas globales de los Miembros de la Tarjeta American Express a través de American Express Travel, observando el crecimiento interanual de los viajes entre 2019 y 2023, así como en las recomendaciones del equipo de 6.000 asesores de viajes de AmEx Travel, consingó el medio Think Advisor.

Los destinos de tendencia de este año van desde pistas de esquí a selvas tropicales o colonias de arte, algo para atraer a los gustos de cada viajero.

Desde los lejanos Undaipur al oeste de India, o las villas de ski de Niseko en Japón, o los excelentes restaurantes y bodegas de las montañas Adelaide en Australia.

También se pueden disfrutar de Bodrum, el pequeño Estambul, que tiene una extensa red de bazares, comida de mar y playas que se destacan en la rivera turca.

Por otro lado, México y el caribe se destacan con Santa Fe, San Miguel de Allende y St. Kitts and Nevis.

Al listado se suman las conocidísimas Seychelles, Porto Severo en Italia o el mítico pueblo sin autos de Zermott en Suiza.