La FIBA (Financial & International Business Association) anunció el lanzamiento de sus nuevos cursos para la certificación AML, que se brinda en colaboración con la Florida University.

El curso, que ya abrió sus inscripciones, es en modalidad online con una duración de 90 días.

La Certificación AMLCA, que comienza el próximo 25 de enero, “involucra a los participantes a través de estudios de caso, foros abiertos, discusiones, ejemplos prácticos y teoría”, dice el comunicado de la institución.

El programa consiste en un conjunto de prácticas AML para ayudar a los participantes a “formar una base de conocimientos sólida, revisar las mejores prácticas y hacer crecer sus carreras”, detalla el formulario de inscripción.

Además, al ser una certificación en línea, “permite aprender a tu propio ritmo con la orientación del instructor e interacción con los compañeros durante las actividades programadas”.

Por más información puede mirar el siguiente video o directamente inscribirse en enlace.

Para Saxo Bank, firma de trading e inversión online, el camino sin sobresaltos que el mundo ha recorrido desde la Gran Crisis Financiera, con una geopolítica estable, baja inflación y bajos tipos de interés, se interrumpió durante los años de la pandemia, con los responsables políticos y los inversores apostando a que el mundo volvería a la «antigua normalidad». Sin embargo, en su opinión, en 2024 queda claro que ese camino afable ha llegado a su fin y que el mundo se adentrará en un futuro peligrosamente impredecible.

“Nuestras predicciones escandalosas para 2024 se centran en cómo los países y las regiones navegarán por el final definitivo de la vieja normalidad y cómo las nuevas tecnologías resolverán viejos problemas, al tiempo que crearán otros nuevos y quizá más peligrosos”, apuntan desde la compañía. Esas “predicciones escandalosas” pasan por poner el foco en una serie de acontecimientos improbables pero infravalorados que, de producirse, conmocionarían a los mercados financieros.

Según su documento, algunas de estas predicciones hacen referencia a cómo los elevados precios del petróleo podría hacer que el papel de Arabia Saudí en la economía global gane relevancia, poniendo como ejemplo que acabe comprando la franquicia de la Champions League. O también, señala lagrave crisis sanitaria en torno a la obesidad que sufre el mundo y cómo el desarrollo de fármacos para controlar esta enfermedad haría que la gente dejase de hacer ejercicio.

“Aunque estas predicciones no son previsiones de mercado oficiales de Saxo Bank, sirven para recordar a los inversores que deben tener en cuenta todos los resultados potenciales, incluidos aquellos que parecen descabellados. Estas predicciones son un esfuerzo deliberado por ampliar los límites de la imaginación de los participantes en el mercado y prepararlos para cualquier eventualidad”, señalan desde la firma.

En mitad de este escenario de volver a navegar por la viaje normalidad, Charles White Thomson, CEO de Saxo UK, lanza su particular “ABC de las inversiones”:

A: es para la todopoderosa IA, las mejoras de la productividad y las enormes ganancias resultantes en el precio de las acciones. La IA puede hacer mucho bien y mucho mal. La clave es una regulación activa y reflexiva.

B: de Brexit y salida de la UE. Es aconsejable centrarse y aplicar los aspectos positivos y las ventajas, en lugar de detenerse en los aspectos negativos, y dar rienda suelta a UK PLC.

C: es para el maltratado consumidor y la crisis del coste de la vida. La bola de demolición de la política monetaria no ha sentado bien a la mayoría.

D: es para la deuda del Reino Unido o 2,5 billones de libras y romper la psique del exceso de endeudamiento y los altos impuestos. “No se trata sólo de ser buenos clientes del mercado de bonos, tenemos que ser buenos con los accionistas de las UK PLC, o con nosotros”, señala el CEO.

E: es para los expertos que han tenido una mala racha, incluidos economistas y políticos. 2024 es el momento para una dosis saludable de pensamiento contrario y escepticismo.

F: es para las FAANG (Meta (antes Facebook), Apple, Amazon, Netflix y Alphabet) que se están transformando en los 7 Magníficos. El directivo aconseja gestionar activamente su exposición de concentración a estos nombres.

G: de crecimiento o PIB. “El crecimiento anémico del Reino Unido es ahora el enemigo público número uno y la prioridad número uno. Necesitamos crecer para salir de este lío”, añade.

H: es para los máximos del mercado. En su opinión, los mercados han sido muy generosos en 2023 y considera que habrá que esforzarse más para obtener beneficios en 2024. Toca preparar la cartera para tiempos más difíciles.

I: es para los tipos de interés y la bola de demolición de la política monetaria. “Necesitamos una revisión dirigida por economistas y generalistas para aplicar una política más tradicional y aprender de los errores”, afirma.

J: por Japón y su política monetaria super laxa.

K: por la importancia de la familia y los parientes en cualquiera de sus formas.

L: por la región de Levante: Israel y Palestina. Asegura que este evento geopolítico continuará dominando la agenda de noticias a principios de 2024.

M: por la importancia de poder acceder a una cartera de múltiples activos a un precio justo. La firma considera que una buena cartera tiene acceso a todos los engranajes financieros. Esto incluye la capacidad de ganar dinero cuando los mercados bajan.

N: es para la próxima generación. “Mantente firme y haz oír tu voz. La disminución de la mano de obra, el elevado endeudamiento, el crecimiento anémico, el fracaso de la política monetaria y los elevados impuestos han contribuido a este desastre, del que tenemos que salir por la vía del crecimiento. Más impuestos y más deuda no son la respuesta”, señala.

O: es por Ozempic, el medicamento para adelgazar.

P: es por política, con las encuestas apuntando a que los equipos rojos saldrán elegidos a ambos lados del charco.

Q: por el cuestionamiento y la importancia de un debate abierto y razonable, incluso en las universidades, sin miedo a ser cancelado.

R: por asumir riesgos calculados.

S: representa el statu quo y el peligro de no cambiar, el declive controlado y la aceptación de la mediocridad.

T: Taiwán y las elecciones presidenciales de enero. El CEO se pregunta qué pensará China de una victoria independentista

U: por Ucrania. En guerra desde hace dos años, considera que 2024 podría ser crítico para lo que suceda después.

V: es por visión. En el caso del Reino Unido, ve oportuno centrarse en el crecimiento y no en el endeudamiento y los impuestos. Esto incluye la capacidad de mantener conversaciones difíciles y tomar decisiones sobre nuestras vacas sagradas, incluido el NHS.

W: es para abrazar tu propia Barbie Rara y los peligros y falsas comodidades del pensamiento de grupo.

X: es para el hombre X del momento, Elon Musk, y por qué el mundo necesita más líderes e innovadores como él.

Y: es por el poder del rendimiento y por asegurarse de que su banco, gestor de patrimonio o agente de bolsa se lo transmita.

Z: por la hora zulú o la importancia del ahora. “La vida no es un ensayo general”, concluye.

Con el propósito de compartir y dialogar, Mirabaud participa activamente en la promoción del arte contemporáneo desde hace varias décadas. “La creatividad y la pasión son fundamentales para cualquier tipo de innovación, para replantearse a uno mismo y estar abierto a nuevas oportunidades”, explica Lionel Aeschlimann, socio gestor de Mirabaud, que añadió que la innovación «es la que ha permitido construir el patrimonio bicentenario de Mirabaud”.

Fundado en 1819, Mirabaud es un grupo bancario y financiero internacional que pertenece y es dirigido por la séptima generación de la familia fundadora, el cual ofrece sus servicios desde 16 ciudades de todo el mundo. El espíritu de diálogo y de intercambio personalizado tan apreciado por el Grupo Mirabaud se refleja plenamente en la promoción del arte contemporáneo y los artistas. Fiel a sus compromisos, el Grupo establece estrechos vínculos con distintas instituciones culturales, artistas o importantes eventos artísticos en los países en los que se implica. Esta visión también refleja el enfoque personalizado, innovador y a largo plazo del Grupo Mirabaud en sus actividades de gestión.

“Con nuestra oficina de París, tenemos el honor de apoyar una vez más una de las exposiciones emblemáticas del Centro Pompidou, inaugurada en un momento en que la capital francesa ofrece una riqueza cultural incomparable. Esta gran cita artística es una fuente extraordinaria, tanto de inspiración creativa como de admiración”, continúa Lionel Aeschlimann.

Stéphane Jaouen, director de Mirabaud Wealth Management en Francia, afirmó que patrocinar esta exposición «significa también participar en las distintas celebraciones organizadas en París, Madrid, Málaga o Londres, y que rinden homenaje a la obra de este artista incomparable, cuyo legado y modernidad están siempre presentes. Estamos encantados con esta colaboración plurianual con el Centro Pompidou, institución cultural de referencia en la escena parisina e internacional”.

Mirabaud, su colección y su apoyo al arte contemporáneo

Bajo el impulso de Aeschlimann, el Grupo ha ido constituyendo a lo largo de los años una amplia colección que se expone en sus distintas oficinas repartidas por todo el mundo y puesta a disposición del público a través de préstamos a museos, visitas organizadas y una página web específica.

Mirabaud apoya a los artistas contemporáneos en su labor creativa mediante la adquisición de obras para su colección, así como a las galerías y otros lugares de exposición permanente o temporal, con el fin de compartir su trabajo con el mayor número de personas posible.

Fundador y colaborador histórico del Museo de Arte Moderno y Contemporáneo (MAMCO) de Ginebra, Mirabaud también patrocina el Zurich Art Weekend, el Quartier des Bains, el Genève.Art, el festival Geneva Lux así como la Fundación Cerezales en España, y ha apoyado la FIAC de París durante muchos años.

El Grupo Mirabaud apoya desde 2022 al Centro Pompidou de París y también se ha unido a los amigos del Centro Pompidou, una comunidad de más de 800 mecenas franceses e internacionales que, desde hace casi 120 años, contribuyen a enriquecer y promover las colecciones del Museo nacional de arte moderno.

Schroders ha anunciado que se ha unido a la Global Real Estate Engagement Network (GREEN), una red sin ánimo de lucro de inversores institucionales de todo el mundo dedicada a acelerar el cambio e impulsar la sostenibilidad en el sector inmobiliario.

Según explica la gestora, la adhesión a GREEN permitirá al equipo de inversión de Ciudades Globales de Schroders trabajar junto a sus homólogos para comprometerse con las empresas inmobiliarias cotizadas e implementar cambios significativos.

En la actualidad, el sector inmobiliario representa aproximadamente el 40% de las emisiones mundiales de gases de efecto invernadero. La misión de la red GREEN es garantizar que el sector alcance los objetivos establecidos en el Acuerdo de París sobre el Clima. A través del poder de esta coalición, los miembros pretenden dirigir a las empresas inmobiliarias cotizadas y no cotizadas para que mejoren sus resultados en materia de sostenibilidad y reduzcan su exposición al riesgo climático financiero y no financiero.

Una de las iniciativas clave emprendidas por GREEN es el desarrollo de una declaración de los inversores, respaldada por todos los miembros, que proporciona un marco de compromiso estructurado, permitiendo a los grandes inversores institucionales colaborar y coordinar sus esfuerzos de manera eficaz.

En ella se esbozan cuatro acciones sobre cambio climático y sostenibilidad para fondos y empresas inmobiliarias:

Mejorar la información sobre la solidez de los planes de negocio de las empresas en diferentes escenarios climáticos para facilitar la toma de decisiones de inversión

Implantar un sólido marco de gobernanza para el cambio climático y la sostenibilidad

Desarrollar vías de transición con base científica para ayudar a cumplir los objetivos del Acuerdo de París

Promover datos acreditados en toda la cartera, como la certificación de edificios.

“Schroders tiene un largo historial de promoción de la sostenibilidad en todas sus carteras de inversión. Alinearnos con otros inversores a través de GREEN nos ayudará a lograr un impacto y una influencia aún mayores con las empresas inmobiliarias de los distintos mercados. Esta iniciativa de colaboración envía un poderoso mensaje al sector, que esperamos anime a otros inversores a dar prioridad a la sostenibilidad y a tomar medidas”, ha señalado Andy Howard, director global de Inversiones Sostenibles de Schroders.

Por su parte, Tom Walker y Hugo Machin, codirectores de Activos Inmobiliarios Cotizados en Schroders, han añadido: “Unirnos a GREEN no solo pone de relieve nuestro compromiso permanente con la sostenibilidad en nuestro enfoque de inversión, sino que también demuestra nuestro interés por diferenciarnos dentro del sector inmobiliario. El sector inmobiliario y las ciudades son grandes emisores de carbono y, trabajando junto con nuestros homólogos, podemos impulsar un cambio significativo y reducir el impacto medioambiental de este sector. Los efectos del cambio climático ya se están dejando sentir en el sector inmobiliario, y se prevé que su frecuencia y gravedad aumenten en el futuro. El coste potencial de la inacción o de una mala adaptación podría acarrear importantes consecuencias materiales y financieras. En cambio, una actuación rápida y eficaz ahora podría distinguir a los líderes, pero no se trata sólo de competencia: la acción colectiva es esencial dada la escala y el impacto regional de las consecuencias, además de afectar a los activos individuales en riesgo. Por ello, el equipo de Ciudades Globales de Schroders está encantado de contribuir a esta iniciativa y dirigir el sector hacia un futuro más sostenible”.

La protección de los activos frente a la inestabilidad política se ha convertido en uno de los temas que más preocupa a las familias con grandes patrimonios, según la última edición del Family Barometer de Julius Baer. En este estudio anual, el banco privado suizo incluye las opiniones de 1.500 expertos del sector financiero sobre los temas de interés y las preocupaciones de los grandes patrimonios. Además, este año ha sido realizado por primera vez en colaboración con PwC Switzerland.

El informe aborda los principales desafíos de los grandes patrimonios y los principales temas que les preocupan. En esta ocasión, Julius Baer ha observado que la protección de los activos frente a la inestabilidad política es uno de los temas que más ha preocupado a las familias de grandes patrimonios. Asimismo, la entidad ha percibido un interés por las inversiones inmobiliarias y la inversión privada, ambos «activos reales» conocidos por proporcionar protección frente a la erosión del poder adquisitivo en un mundo de fuerte inflación.

El barómetro muestra que las familias necesitan aceptar una mayor complejidad y recurrir a expertos para que les ayuden a simplificarla. “Los resultados confirman que los acontecimientos de «cisne negro» de los últimos años han aumentado la complejidad para las familias globales . Además, aunque los resultados generales son similares a los de 2022, los impuestos y la regulación junto con la estabilidad política se discuten con más frecuencia. En sus conclusiones apunta que simplificar la complejidad actual a menudo requiere experiencia internacional de asesores de confianza.

Según Guy Simonius, Head of Family Office Services de Julius Baer, para las familias acaudaladas de todo el mundo, el pasado año no ha hecho sino confirmar la mayor complejidad del mundo en que vivimos actualmente. “Las tensiones geopolíticas se han intensificado, los bancos centrales han subido los tipos de interés para contener la resurgente inflación y los precios de los activos se han corregido. En estos tiempos de prueba, no es de extrañar que la encuesta del Barómetro Familiar Julius Baer 2023 concluya que las familias recurren a sus asesores de confianza en busca de orientación”, resume sobre los resultados de este año.

En su opinión, el periodo de imprevisibilidad y mayor complejidad que comenzó con la pandemia hace tres años se ha convertido en algo normal. El informe indica que los expertos que han participado en la encuesta de este año revelan que las familias están interesadas sobre todo en tratar asuntos relacionados con el patrimonio más allá de las inversiones. Entre ellos, la estructuración de sus activos y su patrimonio, así como el establecimiento de colaboraciones con asesores. “Si bien esta situación es muy similar a la del año pasado, cuando se combina con un mayor énfasis en la fiscalidad y la regulación, así como en la estabilidad política, resulta evidente que las familias buscan trabajar más con expertos de confianza para organizar su patrimonio y planificar la gobernanza familiar”, matiza Simonius.

La tercera edición de este barómetro muestra los temas principales, más allá de la inversión, que tienen importancia para los grandes patrimonios. Uno de estos temas tiene que ver justamente con los impuestos y regulación, que ha ganado importancia respecto a 2022. En este sentido, el informe señala que “se trata de un área clave de especialización, especialmente tras la tendencia hacia una mayor transparencia en los asuntos fiscales que se ha producido en todo el mundo en los últimos 10 años, y que ha ido acompañada de un aumento de la regulación”. La actual inestabilidad política y la presión sobre las finanzas del sector público implican que es probable que continúen los cambios en la fiscalidad y la regulación. Sin embargo, estos ajustes exigen conocer los detalles de cada país, por lo que es esencial contar con la experiencia de especialistas locales.

Otro aspecto que destaca tiene que ver con la “gobernanza familiar”, un tema perenne que ha adquirido mayor importancia a medida que las familias adineradas se han extendido hasta abarcar varias generaciones. “Después de que una generación haya dedicado un enorme esfuerzo a acumular riqueza, un buen gobierno ayuda a preservar su legado a través de las generaciones. Las familias debaten cuestiones de gobierno, que abarcan la constitución de la familia, los valores compartidos, la educación, la sucesión e incluso el propósito, a menudo recurriendo a asambleas periódicas para garantizar una comunicación abierta. Una buena comunicación se traduce en un buen gobierno. Sin embargo, conseguirlo requiere planificación y organización, especialmente cuando las diferencias culturales y generacionales en las familias son mayores que antes”, señala el documento.

La estabilidad política es el cuarto tema de debate más importante este año a escala mundial, un poco por encima del quinto puesto que ocupó en 2022. En particular, ocupa el primer lugar en América, donde es el segundo tras los impuestos y las regulaciones, y en Asia, donde ocupa el tercer lugar. “Las familias adineradas de estas regiones parecen preocupadas por la inestabilidad política dentro de los países, tipificada por la polarización política y el creciente nacionalismo”, indica el informe.

Los resultados muestran que las familias adineradas tienen mucho más en cuenta que antes la estabilidad política y la geopolítica, no sólo en sus decisiones de inversión, sino también en la forma en que estructuran su patrimonio global. Según el barómetro, para muchas familias, esto significa abstenerse de invertir en lugares donde creen que la situación geopolítica podría suponer una complejidad añadida o, en el peor de los casos, una pérdida de activos.

Por último, la filantropía se mantiene como el quinto tema más debatido, al igual que en 2022. Muchas familias adineradas ven la filantropía como una forma importante de devolver a la sociedad, creando un impacto positivo y proporcionando a los miembros de la familia un propósito que les une y da vida a sus valores. Hablar de cómo la filantropía se alinea con los valores familiares puede fomentar la cohesión entre las distintas ramas y generaciones de una familia internacional extensa. Es más, implicar a la siguiente generación de una familia a una edad temprana puede inculcar orgullo, responsabilidad e identificación con los valores familiares. El documento matiza que este diálogo continuo también fomenta un compromiso a largo plazo con actividades filantrópicas específicas.

Por otra parte, el estudio también hace hincapié en la llegada de las nuevas generaciones a las empresas familiares y analiza estos nuevos perfiles teniendo en cuenta su atracción por el riesgo o lo que buscan en los asesores financieros. “Las nuevas generaciones se involucran cada vez a una edad más temprana en la gestión del patrimonio familiar; están dispuestos a asumir antes más responsabilidades y quieren dejar su huella personal. Esta importante tendencia implica que las familias y los family office españoles están priorizando los planes de sucesión y de preservación del patrimonio para adaptarse a las nuevas estructuras familiares”, indican desde Julius Baer.

La industria de los activos digitales, en particular la del bitcoin, espera a que la Comisión del Mercado de Valores de EE.UU. (SEC) se pronuncie sobre la aprobación de la solicitud de ETFs de bitcoin al contado o con respaldo físico y su comercialización, en concreto los presentados por las firmas 21Shares y ARK, el próximo 10 de enero. Una decisión que se ha hecho esperar, teniendo en cuenta que la primera solicitud para crear un vehículo de esta clase se produjo en 2013, en Estados Unidos.

“Esta es una gran semana para bitcoin. Están a punto de cumplirse una serie de plazos que marcarán la culminación de un esfuerzo de años para lanzar fondos cotizados respaldados por la criptomoneda en el mercado estadounidense. Los defensores del bitcoin afirman que este sería un momento decisivo para los activos digitales y el optimismo creció cuando se superó un obstáculo importante la semana pasada. Los posibles emisores tienen hasta el lunes por la mañana para presentar cualquier revisión de última hora a las solicitudes pendientes, y la Comisión de Bolsa y Valores tiene hasta el 10 de enero para tomar medidas sobre al menos una de ellas”, explican desde Bloomberg.

Según Simon Peters, analista experto en criptoactivos de eToro, «el consenso entre la comunidad de criptomonedas es que si se aprueban estas solicitudes de ETFs de bitcoin al contado, podrían abrirse las compuertas, ya que los inversores institucionales que, en cierta medida, se han mantenido al margen del espacio de las criptomonedas, ahora pueden exponerse a través de un instrumento regulado».

En opinión de Benjamin Dean, director de Digital Assets de WisdomTree, la SEC dé o no luz verde a los ETFs de bitcoin, la disección será un hito importante para este universo de activos. Dean explica que este retraso en pronunciarse la SEC contrasta con el hecho de que los productos basados en futuros han sido aprobados durante muchos años. De hecho, esto se convirtió en el tema de una demanda que la SEC perdió contra Greyscale, en agosto de 2023.

Por su parte, Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, aclara que, hasta ahora, la SEC se ha negado a aprobar ETFs vinculados a los precios actuales de bitcoin en lugar de a los precios de futuros. “Sin embargo, parece que la situación está cambiando. Lo más importante es que la gestora de criptoactivos Grayscale Investments ganó un pleito contra la SEC en agosto, impugnando el rechazo de la SEC a su solicitud de 2021 para un ETF de bitcoin. En lo que en general se consideró una decisión histórica, el tribunal federal estadounidense dictaminó que el rechazo de la SEC era arbitrario y caprichoso y ordenó a la SEC que reconsiderara su rechazo”, aclara.

Sea cual sea la decisión de la SEC de esta semana, desde WisdomTree ponen el foco en que “no se debe utilizar la aprobación del primer día o, en su caso, el rechazo como criterio para evaluar las perspectivas a largo plazo”. Según explica Dean, hay que tener en cuenta dos aspectos: “Se trata de un espacio relativamente desconocido para muchos inversores institucionales debido, en particular, a sus complejidades técnicas, y la migración desde otras opciones de inversión podría llevar tiempo”.

Según WisdomTree, un ETF de bitcoin al contado proporcionaría un nuevo vehículo para que los inversores obtengan exposición al activo en Estados Unidos. “La apertura a un nuevo conjunto de inversores institucionales crea la posibilidad de una mayor demanda de bitcoin. Los productos basados en futuros en EE.UU., que cuentan con más de 1.500 millones de dólares en activos gestionados, no tienen por qué estar respaldados por bitcoin. Los productos respaldados físicamente requieren el propio bitcoin, de forma similar a como funciona una materia prima cotizada en bolsa (ETC) de oro. Recuerde que hay un número fijo de Bitcoin que se pueden producir (es decir, 21 millones)”, afirma Dean.

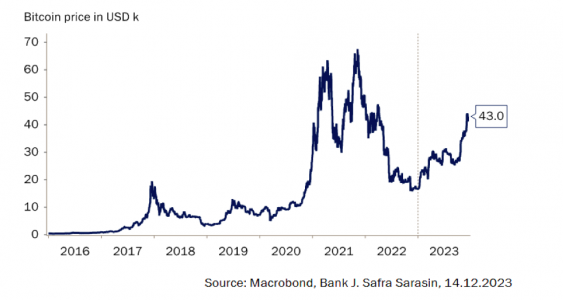

La exposición ha sido históricamente demandada, como Mirva Anttila, directora de Investigación de Activos Digitales de WisdomTree, ha señalado, “desde diciembre de 2019 bitcoin ha producido una tasa de crecimiento anual compuesto del 54% y ha subido de 7,710 dólares a 43,915”.

“Pese a ser una clase de activos relativamente nueva, los activos digitales han demostrado un alza histórica y asimétrica similar a las acciones tecnológicas en etapa inicial, que es difícil de capturar fuera de la inversión en tecnología en etapa inicial. Además, históricamente bitcoin, y los activos digitales en general, han mostrado una correlación relativamente baja con otras clases de activos importantes. Esto los hace únicos. Significa que incluso una pequeña asignación dentro de una cartera de inversión multiactivo podría tener beneficios de diversificación”, añade Dean Anttila.

¿Fin del criptoinvierno?

Según los expertos, el optimismo sobre la posibilidad de que finalmente se aprueben estos vehículos ha empujado ha servido de empuje para el mercado de las divisas digitales durante estos últimos meses. Sin embargo, el inicio del año ha sido tibio. “El bitcoin registró pérdidas moderadas del 0,8% al inicio de la jornada del lunes, antes de repuntar modestamente y cotizar a 44.025 dólares. Creo que el aumento continuo de los rendimientos supone un riesgo a la baja para activos de riesgo como Bitcoin y las criptodivisas, a pesar de la expectativa de que el lanzamiento de fondos cotizados (ETF) instantáneos en Estados Unidos pueda proteger a Bitcoin de movimientos negativos a corto y medio plazo”, afirma Rania Gule, analista de mercado en XS.com.

En su opinión, la posible aprobación de la SEC ya se ha descontado en el mercado de criptomonedas durante los últimos tres meses, y la criptomoneda podría experimentar una caída de precios tras la aprobación, en contra de lo esperado, como reacción a la recogida de beneficios por la fijación anticipada de precios de las aprobaciones de esta semana. «El bitcoin experimentó una semana salvaje de movimiento de precios los últimos siete días, primero subiendo y rompiendo el nivel de precio de 45.000 dólares por primera vez en dos años, antes de revertir un 8% al día siguiente, tras los comentarios en X de un analista prominente expresando la opinión de que el tan esperado ETF sobre el precio al contado del bitcoin no será aprobado. Esto parece haber asustado a algunos inversores, provocando una venta masiva. El precio del bitcoin ha subido y actualmente ronda los 47.000 dólares», apunta el experto de eToro.

“Creo que el organismo regulador utilizará la fecha límite del 10 de enero para anunciar su decisión sobre múltiples solicitudes de ETFs de Spot Bitcoin simultáneamente. Casi una docena de solicitantes están a la espera de esta decisión, después de haber preparado el capital inicial y comercializado activamente”, añade Gule.

Por su parte, Carsten Menke, Head Next Generation Research de Julius Baer, considera que el cambio de perspectivas de la política monetaria estadounidense sólo ha sido un elemento de apoyo para el bitcoin. “Creemos que el telón de fondo fundamental del bitcoin es mucho más sólido en estos momentos, lo que refleja una acumulación generalizada por parte de los inversores a largo plazo, la ralentización del crecimiento de la oferta por parte de los mineros del bitcoin y una probabilidad muy alta de que los fondos cotizados estadounidenses respaldados físicamente, sobre los que se debate desde hace tiempo, sean finalmente aprobados por la SEC”, afirma Menke.

Lo que está claro es que el bitcoin protagonizó una notable recuperación en 2023, subiendo desde mínimos de dos años en torno a los 16.000 dólares hasta superar ampliamente los 40.000 dólares. “En esencia, el reciente repunte del bitcoin está relacionado con una serie de acontecimientos recientes, como la anticipación de la aprobación por parte de la SEC de los ETFs de criptomonedas como resultado de una sentencia histórica, la conclusión de las investigaciones sobre Binance y FTX, así como la próxima cuarta reducción a la mitad del bitcoin. Tomando estos factores en su conjunto, vemos un sentimiento favorable a corto plazo, aunque observamos que los acontecimientos idiosincrásicos probablemente seguirán siendo determinantes”, afirma Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

Esta visión optimista ha llevado a una parte cada vez mayor de los defensores de las criptomonedas, que está tentada de declarar que el «criptoinvierno» ha terminado. “Sin embargo, advertimos que la aprobación regulatoria está pendiente y que los acontecimientos idiosincrásicos probablemente seguirán siendo los protagonistas. A pesar de la abundancia de optimismo, observamos que los criptoactivos son vulnerables a importantes caídas si no se cumplen las exuberantes expectativas de la comunidad de criptomonedas”, matiza Wewel.

Foto cedidaCarlos Aldavero, jefe de Ventas US Offshore para la región del noreste de The AMCS Group

The AMCS Group, con sede en Miami y Montevideo, anunció el nombramiento de Carlos Aldavero como jefe de Ventas US Offshore para la región del noreste.

Aldavero se une a la firma “en un momento emocionante, ya que el negocio busca crecer significativamente la presencia en el mercado de sus tres socios de gestión de activos, AXA Investment Managers, Jupiter Asset Management y Man Group, mientras continúa explorando una mayor expansión en áreas como las inversiones alternativas”, dice el comunicado al que accedió Funds Society este lunes.

Reportará a Chris Stapleton, cofundador y socio gerente, quien tiene su sede en Miami.

El enfoque principal de Aldavero será aumentar la presencia de los fondos de Jupiter Asset Management y Man Group con los principales wirehouses y bancos globales, mientras también buscará capitalizar el crecimiento de los brokers independientes que ha sido una tendencia en auge en el canal wealth para no residentes en EE.UU., agrega la información de la firma.

El nuevo encargado de ventas fue recientemente presidente en Dominari Financial, una empresa de capital privado de wealth management, donde construyó toda la infraestructura empresarial mediante la búsqueda y ejecución de acuerdos de fusiones y adquisiciones, enfocándose en el sector de RIAs y Brokers/Dealers.

Previo a Dominari, también pasó casi una década en Morgan Stanley Wealth Management, donde se desempeñó como Associate Complex Manager del complejo más grande del país, supervisando y gestionando aproximadamente 245 asesores, incluyendo más de 100 Asesores enfocados internacionalmente, atendiendo a más de 40 países globalmente.

Con más de 25 años de experiencia, ocupó varios roles senior en New York en Merrill Lynch, Copernicus Institutional Advisors, Deutsche Bank Securities y Bear Stearns.

«Estamos encantados de que Carlos se una al Grupo AMCS. Su experiencia en todos los aspectos del sector de gestión de patrimonios en el área metropolitana de New York y su amplia red de relaciones con asesores internacionales nos ayudarán a mejorar significativamente nuestra presencia en el noreste y aumentar los activos para nuestros socios de gestión de activos. Reconocemos que, en la era posterior a la pandemia, una presencia en el terreno en NYC para conectar oportunamente con asesores es esencial», comentó Chris Stapleton, cofundador y managing partner de The AMCS Group.

Por otra parte, Aldavero expresó su felicidad por el nuevo rol y destacó a importancia de tener en la firma la distribución de Jupiter y Man.

«Estoy muy emocionado de haberme unido a The AMCS Group en un momento tan crucial. La alineación extremadamente fuerte y líder en el mercado de fondos de Jupiter y Man diferencia al grupo de otros, lo que lo convierte en una oportunidad única de crecimiento dentro del mercado US Offshore. Espero asociarme con un equipo tan talentoso y expandir el negocio y la presencia de la firma en Nueva York y en la región noreste más amplia», comentó.

El equipo

Chris Stapleton, cofundador y managing partner, supervisa las relaciones globales de cuentas clave en la región, así como las relaciones con asesores en el Noreste y la Costa Oeste.

Andres Munho, cofundador y managing partner, supervisa todas las relaciones de asesoramiento y banca privada en el sur de Florida, así como las firmas ubicadas en el Cono Norte de LatAm, incluyendo Colombia y México.

Santiago Sacias, managing partner con sede en Montevideo, lidera los esfuerzos de ventas en la región del Cono Sur, que incluye Argentina, Uruguay, Chile, Brasil y Perú.

Alvaro Palenga, director de ventas, es responsable de seleccionar relaciones de asesoramiento y banca privada en el área metropolitana de Miami y el suroeste de EE.UU. Alfonso Peñasco, jefe de marketing y product, lidera el motor de marketing y eventos de AMCS desde Montevideo, así como la coordinación de la estrategia de productos y clientes en todo el grupo.

El equipo cuenta con el apoyo de Sebastián Araujo, asociado de ventas y Virginia Gabilondo, gerente de servicios al cliente.

Julius Baer espera que las economías latinoamericanas tengan un 2024 auspicioso. En un informe reciente, el banco de inversiones expresó su visión positiva con las bolsas y los bonos corporativos de la región, de la mano de una dinámica inflacionaria más favorable y una menor concentración de eventos políticos.

“Esperamos que América Latina vuelva a su tendencia de crecimiento pre-pandemia en 2024, mientras que la inflación debería seguir su trayectoria bajista, permitiendo a los bancos centrales proceder con su ciclo de relajamiento monetario”, indicó la entidad en su reporte, firmado por Eirini Tsekeridou, Nenad Dinic y Patrick Sudhoff.

La expectativa de la compañía es que las cuentas corrientes y métricas de deuda sobre PIB de las principales economías de la región mejoren, respecto a sus niveles de 2023. Eso sí, destacaron que “la disciplina fiscal está destinada a seguir siendo un tema relevante, considerando que la presión de un mayor gasto fiscal sigue alta en la mayoría de los países”.

De todos modos, Julius Baer anticipa que este debería ser un año menos acontecido que el anterior, en cuanto a eventos políticos. El mayor foco, auguraron, estará en las elecciones presidenciales y legislativas de México, en junio.

Con todo, la visión del banco de inversiones europeo sobre los activos regionales es relativamente positiva. El reporte de la firma asegura que mantienen su recomendación de sobreponderar las acciones latinoamericanas. Entre los “catalizadores clave” para un auge en las bolsas destacan la reducción de las tasas, un “soft landing” en Estados Unidos, el fin del ciclo de alza de tipos de la Fed y un “gradual debilitamiento” del dólar multilateral.

En el frente de la renta fija, la firma de matriz europea aumentó su recomendación de los bonos corporativos en moneda dura a “sobreponderar”. El argumento, señalan en su informe, es que “las perspectivas macroeconómicas de la región están mejorando y las valorizaciones siguen atractivas, en comparación con otros mercados emergentes”.

A unos meses de realizar un aumento de capital, el fondo enfocado en renta comercial Banchile Rentas Inmobiliarias, de la gestora Banchile AGF anunció la adquisición de un nuevo activo para su cartera.

Según señaló la administradora de fondos a través de un hecho esencial, firmaron un contrato de compraventa con Inmobiliaria Paz SpA y Elyon SpA para adquirir el 95% de las acciones de la sociedad inmobiliaria propietaria del Edificio Carmen 668. El inmueble residencial está ubicado en esa misma dirección, en la comuna de Santiago.

En el corto plazo, indicaron, se espera que la operación produzca una leve baja en el valor cuota, debido a la materialización de la transacción y sus gastos asociados. En el mediano plazo, en cambio, proyectan “un impacto positivo para el fondo producto de la mayor diversificación de este y a la contribución a sus ingresos por las rentas que se estima generará la inversión”.

La estrategia invierte en todo tipo de activos de renta inmobiliaria en Chile y terminó junio (último dato disponible) con un patrimonio de alrededor de 4 millones de UF (165 millones de dólares). Tiene una duración hasta el 22 de diciembre de 2024, según consigna el portal de Banchile.

La cartera del fondo está enfocada principalmente en los segmentos de oficinas y activos comerciales, con 51 propiedades en el portafolio, entre la Región Metropolitana y otras siete regiones del país andino. Con todo, suma 190.650 metros cuadrados de superficie arrendable.

En el último trimestre de 2022, Banchile Rentas Inmobiliarias llevó a cabo un aumento de capital. En el momento, se ofrecieron aproximadamente 900.000 cuotas del vehículo, por un total de alrededor de 1 millón de UF (41 millones de dólares). Esta operación, que concluyó con la colocación del remanente de cuotas el 27 de octubre, estaba destinada a continuar con el plan de inversión del fondo.

La empresa de inversión inmobiliaria Longpoint, con sede en Boston, anunció la adquisición de una cartera industrial de 25 edificios en el sur de Florida, por 262 millones de dólares.

La cartera de 4,2 millones de metros cuadrados comprende 12 ubicaciones en las áreas metropolitanas de Miami y Fort Lauderdale.

“Estas adquisiciones amplían aún más la presencia de Longpoint en muchos de los submercados de relleno más atractivos de Florida”, dice el comunicado al que accedió Funds Society.

La cartera consta de propiedades situadas en ubicaciones altamente estratégicas a lo largo o cerca de las principales arterias de transporte, lo que permite a los inquilinos dar servicio de manera eficiente a los centros de población del sur de Florida. El total agregado es de 6,5 millones de individuos, agrega la información de la empresa.

En 2023, Florida lideró la migración de ingresos netos de la nación con casi 40.000 millones de dólares, la mayor parte de los cuales fluyó directamente a los condados de Miami Dade y Broward. El aumento del poder adquisitivo ha dado lugar a niveles récord de demanda de instalaciones de distribución en el sur de Florida.

«Las propiedades son complementarias a nuestra cartera y representan nuestra estrategia de adquisición de propiedades industriales de alta calidad en centros logísticos críticos», dijo Dwight Angelini, cofundador y socio gerente de Longpoint.