Los gestores patrimoniales europeos muestran carencias a la hora de evaluar la idoneidad y el nivel de riesgo de sus clientes, según el último informe realizado por Oxford Risk, firma experta en finanzas conductuales. Su principal conclusión es que parte de estos profesionales no se están adaptando correctamente a MiFID II, ya que no están evaluando bien esa idoneidad con los productos de inversión.

Según el documento*, el 38% de los gestores patrimoniales europeos conocen y entienden perfectamente las directivas MiFID de la Autoridad Europea de Valores y Mercados (ESMA) sobre las evaluaciones de sostenibilidad (ESG). Sin embargo, pesar de que la ESMA actualizó sus directrices para integrar los factores de sostenibilidad, riesgo y preferencias en los requisitos organizativos de las empresas de inversión el pasado mes de septiembre, el 13% admite que no sabe cuáles son las directivas sobre las evaluaciones de sostenibilidad o no está seguro de entenderlas.

“Independientemente de su conocimiento y comprensión de las directivas de la MiFID sobre las evaluaciones de sostenibilidad, la investigación muestra que alrededor del 90% de los gestores de patrimonio europeos están de acuerdo en que establecer las preferencias de sostenibilidad es una de las tareas más importantes a la hora de incorporar a un nuevo cliente. Sin embargo, con demasiada frecuencia, estas evaluaciones y procesos de sostenibilidad no proporcionan información lo suficientemente detallada como para basar en ella las decisiones futuras”, señala el informe en sus conclusiones.

Otra de las conclusiones que revela el documento es que, a pesar de estar integrado en los requisitos de MiFID II, un 17% de los gestores está «totalmente de acuerdo» en que su empresa ha incorporado con éxito en sus procesos un método para establecer las preferencias de sostenibilidad de un cliente. Según el estudio, muchos no pueden hacerlo sin las herramientas y el software adecuados y solo el 26% está «totalmente de acuerdo» en que tiene acceso a las herramientas o programas informáticos adecuados para evaluar eficazmente las preferencias de sostenibilidad de un inversor.

En este sentido, la firma considera que los gestores confían demasiado en su intuición y en la autoevaluación de los clientes sobre su nivel de riesgo adecuado: el 75% admite que confían en gran medida en que los clientes les digan cuál es su nivel de riesgo adecuado y un 22% afirma estar totalmente de acuerdo en que confía en gran medida en la autoevaluación del cliente a la hora de establecer los niveles de riesgo, mientras que un 71% afirma que se basan en la intuición para evaluar el nivel de riesgo adecuado de un inversor.

“Es preocupante el número de gestores de patrimonios que todavía no están totalmente al día con los requisitos de MiFID II, teniendo en cuenta el tiempo que lleva en vigor. Es hora de que los gestores de patrimonios aborden adecuadamente las preferencias de sostenibilidad de los clientes adoptando las mejores prácticas y una metodología que se adhiera a la normativa MiFID II”, afirma James Pereira-Stubbs, Chief Client Officer de Oxford Risk.

Según su experiencia, los gestores de patrimonios tienen cada vez menos tiempo: se espera de ellos que contraten a más clientes y ofrezcan más valor a los actuales. “Sin embargo, tener un conocimiento detallado y una visión de las preferencias de sostenibilidad de los clientes ya no es algo agradable de tener, sino que es una parte esencial para poder tomar las mejores decisiones de inversión”, concluye.

Por último, Pereira-Stubbs destaca que “el estudio muestra que algunos gestores de patrimonios se ven obstaculizados por la falta de las herramientas y el software adecuados para hacer esto de manera eficaz y rápida, y eso debe abordarse para que puedan abordar las preferencias de sostenibilidad de los clientes de manera adecuada mediante la adopción de las mejores prácticas y una metodología que se adhiera a la normativa MiFID II”.

*El estudio ha sido realizado entre gestores de patrimonios de Francia, Alemania, Países Bajos, España, Italia, Suiza y los países nórdicos, cuyas empresas gestionan en conjunto activos por valor de unos 3,2 billones de euros, y ofrece una nueva perspectiva sobre el estado actual del sector europeo de gestión de patrimonios.

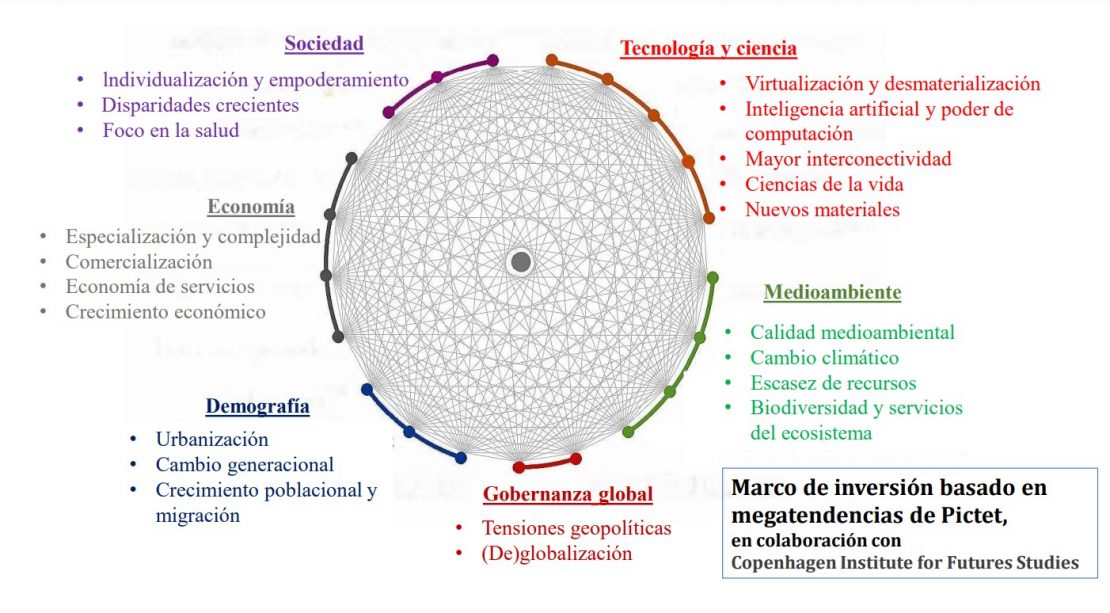

El informe Megatrending – Opportunities Ahead, elaborado por Pictet Group, destaca la importancia de transformar las megatendencias en ideas de inversión. Éstas, a su vez, proporcionan capital a las actividades empresariales con potencial a largo plazo, lo que beneficia al inversor. La firma cuenta desde hace una década con un marco de megatendencias en colaboración con el Instituto de Estudios de Futuros de Copenhague, diseñado para ser aplicable a las carteras de renta variable temática y que permite el seguimiento sistemático y empírico de su evolución.

Actualmente, este marco consta de 21 megatendencias en seis grupos, con sub-tendencias adicionales. Este estudio de Pictet y el Instituto de Estudios de Futuros de Copenhague expone las causas, el estado y las oportunidades de inversión en tres de ellas: la escasez de recursos, la (des)globalización y la economía de servicios. Sus conclusiones principales son tres:

1.- Escasez de recursos

La población mundial y la economía global continúan creciendo, pero la diferencia entre la oferta y la demanda de materias primas disponibles provoca escasez en muchos lugares. El estudio de Pictet recoge que las tecnologías para un uso más eficiente del agua, como el mantenimiento de infraestructuras hidráulicas o tratamiento y gestión de agua, «ofrecen interesantes oportunidades de inversión». También las innovaciones en el ámbito de la economía circular en la industria de la construcción, donde se puede identificar la reutilización de los materiales usados en caso de demolición.

La aplicación de tecnologías de precisión e inteligencia artificial puede optimizar procesos de producción y evitar desperdicios, además de permitir un uso más eficaz y eficiente de los recursos existentes. Además, las innovaciones en la industria alimentaria incluyen nuevos enfoques para el reciclaje de productos de desecho, así como alternativas alimentarias para animales de granja, por ejemplo, a base de insectos. En la industria forestal se desarrollan soluciones a base de madera para sustituir materiales fósiles.

2.- (Des)globalización

Hay dos fuerzas impulsoras en la (des)globalización, según el informe. Por un lado, una disminución general del comercio. Por otro, los intereses de China y sus aliados, y los de los Estados Unidos, Europa y sus estados amigos, están cada vez menos alineados. Las empresas se están dando cuenta de que es arriesgado depender de suministros de países cuya relación con su país de origen se está desmoronando cada vez más. El hecho es que el comercio mundial -suma de las exportaciones e importaciones en relación con el PIB- ha ido perdiendo impulso desde 2008.

El alejamiento de China beneficia a vecinos del sudeste asiático. Un buen ejemplo es Apple, que trasladó su producción de iPad a Vietnam. La industria armamentística es una de las beneficiarias de las tensiones geopolíticas con Rusia y China. Las empresas involucradas en ciberseguridad aprovechan que Internet se convierte cada vez más en teatro de guerra.

En particular, las empresas activas en soluciones de banca móvil, especialmente en países en desarrollo, ofrecen excelentes oportunidades de inversión, al igual que las de finanzas descentralizadas. Algunas empresas industriales suizas ya han demostrado, como dice el estudio, que el problema de los elevados costes laborales se puede superar, incluso en Europa, a través de la automatización. «En consecuencia, está aumentando la demanda de soluciones colaborativas como cobots, que permiten que humanos y robots colaboren».

3.- Economía de servicios

La economía de servicios, es decir, la proporción en que los servicios contribuyen a la producción económica mundial en comparación con la industria o la agricultura seguirá ganando importancia. Esto aplica especialmente a países en desarrollo. Si logran subirse a este tren y conectarse con la economía global, es posible que se ahorren la fase de industrialización que es intensiva en capital y recursos.

Aquí, las oportunidades surgen en todo lo relacionado con los servicios de información, ya que los servicios digitales sustituyen cada vez más a las alternativas presenciales, desde la banca online a los recursos humanos. También en la denominada «hospitalidad«. Por ejemplo, las empresas hoteleras abandonan los engorrosos programas de recompensas para tentar a sus clientes con servicios de suscripción.

Detrás subyace la idea de que aunque el bienestar físico sigue siendo importante, «los consumidores han empezado a preocuparse más por su bienestar mental. La gente se da cuenta de que necesita un propósito en su vida y un trabajo que esté en consonancia con sus valores morales. Consumen más servicios como forma disfrutar de la vida y aprovechar al máximo más valioso: el tiempo», según puntualiza Steve Freedman, Head of Research and Sustainability, Thematic Equities de Pictet Asset Management en el estudio.

Sin olvidar la educación, donde los desarrolladores de software son pioneros en nuevas formas de educación accesible, incentivada gratuita y a escala mundial.

2023 estuvo marcado por la resistencia del dólar y el rendimiento superior del franco suizo, la moneda refugio por excelencia, mientras que el euro prosiguió su tímida recuperación. En 2024, los expertos creen que un aterrizaje suave unido a un régimen de inflación estructuralmente más elevado serán los factores que redibujen los contornos del mercado de divisas.

Según Muriel Aboud Schirmann, Head of Active Advisory en Indosuez Wealth Management, el dólar podría ceder terreno, pero no se vendrá abajo. “La historia nos ha enseñado que las primeras fases de un entorno reflacionista, si van acompañadas de una recuperación económica fuerte y robusta, conducen a una apreciación del dólar. Así ocurrió en 2022. En 2023, la economía estadounidense siguió sorprendiendo con su resistencia, lo que llevó a los inversores a rebajar sus expectativas sobre el final del ciclo de endurecimiento de la Reserva Federal (Fed) y favoreció al dólar”, explica.

En este sentido, Aboud espera que a medida que la economía mundial se acerque a un aterrizaje suave, el apetito por el dólar como moneda refugio de alto rendimiento podría menguar en favor de las monedas de mayor beta y mayor riesgo en el segundo semestre. “En consecuencia, no nos sorprendería ver una ligera depreciación a lo largo del año”, comenta.

En el caso del euro, desde Indosuez Wealth añaden que su mejor comportamiento relativo de la economía estadounidense hasta 2023 y el mantra de “más elevados durante más tiempo” han lastrado el euro. “Sin embargo, creemos que la economía europea se recuperará de la crisis energética y recuperará un equilibrio mejor con el resto del mundo —nuestra hipótesis de crecimiento es similar al consenso del mercado—, lo que debería favorecer lentamente la recuperación de la moneda. Tampoco estamos de acuerdo con la hipótesis del mercado de recortes de 100 pb en 2024, lo que debería ser un factor positivo para el euro hasta 2024. Aun así, no negamos que persisten ciertos riesgos, en particular, si la dinámica macroeconómica no logra alcanzar el consenso, el apetito de los inversores por la moneda única seguiría siendo escaso”, afirma Maxime Garcia, Investment Strategist de Indosuez Wealth.

Por ultimo, en opinión de Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, 2023 fue otro año complicado en el mercado de divisas, a pesar de haber tenido unos niveles de volatilidad inferiores a los de 2022. Sin embargo, reconocen que “la previsión sobre los mercados de divisas en 2024 apunta a unas perspectivas ligeramente alcistas para los mercados emergentes”.

Un repaso a 2023

Según explican, durante estos 12 meses el foco ha estado principalmente en las respuestas adoptadas por las autoridades en materia de política monetaria ante las elevadas tasas de inflación. “Casi todos los bancos centrales del G10, con la única excepción del Banco de Japón, subieron los tipos de interés a un ritmo vertiginoso a principios de año. Si bien el impacto del endurecimiento monetario aún no se ha sentido ni se ha reflejado por completo en las condiciones macroeconómicas, estos agresivos ciclos de subidas sin duda han dado sus frutos. En su mayor parte, las presiones inflacionistas han disminuido, incluso en los índices subyacentes (menos volátiles), y las tasas de crecimiento de los precios al consumo han caído bruscamente desde sus máximos, aunque se mantienen por encima de los objetivos de los bancos centrales”, señalan.

Con unas tasas de inflación en clara trayectoria descendente y unos indicadores de actividad económica que apuntan a una posible ralentización, consideran que la mayoría de los ciclos de subidas de tipos de interés de los bancos centrales parecen haber llegado a su fin, y el mercado especula sobre el ritmo y el calendario de los recortes de tipos. ¿Qué ha supuesto este escenario para el mercado de divisas?

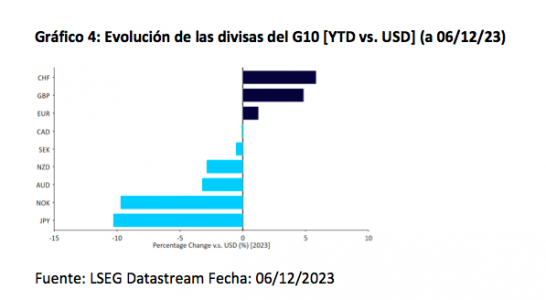

“Parece que el índice del dólar estadounidense terminará el año prácticamente sin cambios, tras caer en octubre desde su nivel más alto en diez meses. Sorprendentemente, el franco suizo (+5,8% frente al dólar) ha sido la divisa con mejor rendimiento del G10 este año, seguida de la libra esterlina (+4,9%), que se ha beneficiado de la postura agresiva del Banco de Inglaterra y de unos resultados económicos mejores de lo esperado en el Reino Unido. A pesar de la persistente preocupación por el estado de la economía del bloque común, el euro (+1,2%) también se ha apreciado frente al dólar en lo que va de año, ya que el Banco Central Europeo ha subido los tipos a un ritmo mucho más agresivo que sus principales homólogos en los últimos doce meses. En el otro extremo se sitúan la corona noruega (-9,7%) y el yen japonés (-10,3%). Este último se ha comportado especialmente mal debido a la postura ultra moderada adoptada por el Banco de Japón”, señala Ebury en su último informe.

Por el lado de las divisas de los mercados emergentes, reconoce que las que mejor rendimiento han tenido han sido las latinoamericanas, en particular el peso colombiano (+21,4%), el peso mexicano (+12,2%) y el real brasileño (+8,8%). Según explican, “los elevados precios de las materias primas y los altos tipos de interés reales de la región, entre otros factores, han seguido beneficiando a estas divisas”.

Respecto a las divisas de Europa Central y Oriental, éstas les siguen de cerca, a pesar de la agresiva relajación de las política monetaria llevada a cabo en parte de la región. “Por el contrario, la frágil situación de la economía china y los continuos problemas del sector inmobiliario del país han lastrado a las divisas emergentes de Asia, la mayoría de las cuales cotizan a la baja frente al dólar”, añaden desde Ebury.

Perspectivas para 2024

En general, consideran que los niveles de volatilidad implícita de las divisas fueron más bajos en 2023 que en 2022, aunque el año pasado fue una excepción y no la regla. “El Índice de volatilidad de divisas en USD del Deutsche Bank, un índice ponderado de las expectativas de los inversores sobre la volatilidad futura de varios de los principales pares de divisas, se ha mantenido este año por encima de los niveles de los últimos tiempos, salvo al comienzo de la pandemia”, comentan. Pero, ¿podemos esperar una volatilidad igual de elevada en 2024?

El principal mensaje que lanzan desde Ebury es que mantienen una opinión entre neutral y ligeramente alcista sobre la mayoría de las divisas de los mercados emergentes para 2024. Sin embargo, advierten de que siguen existiendo riesgos para las perspectivas de las divisas de los mercados emergentes, en particular la ralentización de la economía china y la guerra en Oriente Medio.

“Hasta ahora, el conflicto entre Israel y Palestina ha tenido un impacto relativamente leve en los mercados financieros, salvo por unos discretos flujos de valores refugio y una breve subida de los precios del petróleo a principios de octubre. Es probable que si los conflictos permanecen localizados esto siga siendo así, aunque una escalada bélica puede suponer un riesgo no desdeñable para los mercados emergentes en caso de que una caída del suministro mundial de petróleo desate nuevas inquietudes sobre las perspectivas de crecimiento mundial”, argumentan.

Aparte de estos riesgos, creen que hay cuatro razones para el optimismo que sugieren que podría producirse un repunte continuado de la mayoría de las divisas de los mercados emergentes en los próximos doce meses: los tipos de interés reales están aumentando en las economías en desarrollo; los principales bancos centrales han puesto fin a sus ciclos de subidas; los precios de las materias primas siguen siendo elevados; y la disminución de las tasas de inflación y la relajación de la política monetaria respaldarán el crecimiento de los mercados emergentes.

Implicaciones para la inversión

A pesar de la relativa calma de la volatilidad de las divisas en comparación con 2022, Eric Huttman, CEO de MillTechFX, considera que la gestión del riesgo de divisas siguió siendo una de las principales prioridades para los gestores de fondos a lo largo de 2023. Según una encuesta realizada por la firma, el 82% de los gestores de fondos norteamericanos y el 77% de los británicos se vieron afectados por la volatilidad del dólar y la libra esterlina, respectivamente, lo que, en su opinión, pone claramente de relieve que los gestores de fondos aún no están fuera de peligro en lo que respecta a la amenaza de los movimientos de divisas.

“Aunque siempre habrá algunos que no se cubran en absoluto, muchos están decidiendo cubrir una mayor cantidad de exposición para proteger sus rendimientos. Del mismo modo, en lugar de utilizar contratos a plazo sobre divisas a largo plazo de hasta uno o dos años, muchos gestores de fondos han optado por bloquear tipos de hasta seis meses o menos para añadir un nivel adicional de flexibilidad y agilidad en caso de que el mercado se mueva en su contra”, afirma Huttman.

Por último advierte de que, a pesar de la renovada atención prestada a la gestión del riesgo cambiario, muchos gestores de fondos siguen dependiendo de sistemas manuales heredados que pueden resultar engorrosos e ineficaces. “Como resultado, podemos esperar que más empresas comiencen a adoptar nuevas tecnologías para automatizar sus operaciones de divisas, ayudándoles a ahorrar tiempo y recursos muy necesarios y a gestionar el riesgo de manera más eficaz. La cuestión de si la volatilidad volverá a aumentar significativamente en 2024 no viene al caso. El factor más importante en juego es el deseo subyacente que tienen los fondos de mantener al mínimo el impacto que las divisas tienen en su cuenta de resultados en el contexto de la incertidumbre macroeconómica actual. Este clima de incertidumbre, combinado con la naturaleza opaca del mercado de divisas, significa que esperaríamos que las empresas sigan centrándose en la gestión del riesgo de divisas”, concluye Huttman.

Las consecuencias de la pandemia de COVID han traído novedades de todo tipo, entre ellas, una gran capacidad de internalización de las pequeñas y medianas compañías cotizadas. Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Lonvia Capital, observan alguna iniciativa de relocalización (o desglobalización), con algunos sectores más afectados que otros. Sin embargo, se trata de un fenómeno «más bien de carácter político que rara vez se ha materializado a nivel operativo de las compañías». Varias regiones del mundo han anunciado planes de incentivos para iniciar este movimiento de desglobalización, siendo los más visibles, por ejemplo, la Ley de Chips de la Unión Europea en nuestro continente o la Ley de Chips y Ciencia en EE.UU.

«En este sentido, el sector más expuesto es el tecnológico y, en particular, el de semiconductores. La razón radica, en primer lugar, en la omnipresencia y relevancia de la electrónica, así como en los problemas de desabastecimiento que afectaron al sector durante el COVID y que pusieron de manifiesto la importancia de mantener operativa la cadena de valor de los semiconductores. De manera adicional, la constatación de que la necesidad de componentes seguirá creciendo y la propia complejidad técnica del sector, que requiere la creación de un ecosistema productivo; serían otras de las causas que justificarían la exposición del sector», explican los expertos.

Resaltan compañías como Soitec, que se está convirtiendo en actor clave en la producción de carburo de silicio. Estos jugadores, que se posicionan como «vendedores de pico y pala» en la cadena de valor, tienen habilidades y tecnologías únicas, compiten con un número muy pequeño de jugadores en el mundo y, por lo tanto, no sufren la desglobalización. En cuanto a los vehículos eléctricos, destacan algunas compañías suecas que están activas en la producción de estaciones de carga. Asimismo, destacan la inversión en eficiencia energética con compañías de perfiles similares como Carel Industries; y por el lado de la infraestructura, el mejor ejemplo sería Ashtead.

«Finalmente, también podemos mencionar que, en el sector de la salud, las innovaciones en tecnologías médicas no sufren el fenómeno de la desglobalización ya que el sector es generalmente inmune a los favores basados en el origen geográfico de las innovaciones», puntualizan.

En la industria, la reubicación también se traduce en una necesidad de automatización. Los gobiernos así lo consideran y, por lo tanto, los planes de recuperación se centran en la modernización y digitalización de la industria local. Una vez más, resaltan HMS Network o Hexagon, a la vanguardia de estas necesidades.

Con el nuevo año, los inversores están pasando página a un periodo tumultuoso y abriendo un nuevo capítulo que esperemos sea más tranquilo. Dejamos atrás cuatro años marcados por la pandemia y las contramedidas en materia de política fiscal y monetaria, con una volatilidad macroeconómica tan acusada que los gráficos históricos de la mayoría de los indicadores parecen sismogramas.

La producción, el consumo, el empleo y los ingresos se desplomaron en 2020, rebotando con fuerza en 2021. La inflación y los tipos de interés siguieron después, impulsados por el impacto de la guerra de Ucrania en el precio de la energía. Con la inflación fuera de control, la Fed, inicialmente prudente, tuvo que dar un volantazo y embarcarse en el ciclo de subidas más agresivo de las últimas décadas.

La mayoría de las variables, incluida la inflación, han ido regresando gradualmente a sus rangos habituales y, en su última reunión, la Fed finalmente insinuó posibles recortes de tipos este año. Esto podría significar el inicio de un nuevo ciclo económico. En la fase inicial de expansión, los tipos de interés bajan y las ganancias corporativas crecen, lo que generalmente es positivo para los bonos y las acciones. En esta etapa, los inversores suelen centrarse en los beneficios más que en la sostenibilidad del ciclo, lo que ayuda a mantener la volatilidad bajo control.

Sin embargo, los mercados anticipan el futuro y, para cuando sea ya claro que un nuevo ciclo arranca, gran parte de la recuperación podría estar ya descontada. Esto se puso de manifiesto con los principales índices alcanzando máximos históricos a finales de 2023, a pesar del estancamiento en los beneficios y de que el tipo del bono del Tesoro a 10 años alcanzó niveles no vistos desde 2007. Históricamente, las valoraciones y los tipos de interés tienden a regresar a la media, lo que sugiere que los bonos podrían tener un mejor desempeño que las acciones en 2024.

La duda capital es dónde se fijarán los tipos de interés una vez que la inflación se normalice por completo. La respuesta puede diferir entre el extremo corto y el largo de la curva de tipos. Dada la resiliencia de la economía a los tipos altos, la Fed podría inclinarse por evitar excesivos recortes de tipos, y así mantener algo de «dry powder» para apoyar a la economía cuando sea necesario. Según las proyecciones del FOMC, se espera que el tipo de interés se estabilice alrededor del 3%.

Los tipos de interés a largo plazo son una historia diferente. Tras su largo descenso en las últimas décadas, rebotaron drásticamente el año pasado hasta niveles previos a la Gran Crisis Financiera, causando importantes pérdidas a los tenedores de bonos. Los factores detrás de este cambio siguen siendo inciertos, y el mercado sigue calibrando bruscamente. Si la era de los experimentos de política monetaria finalmente llega a su fin, los bonos podrían recuperar el protagonismo en las carteras.

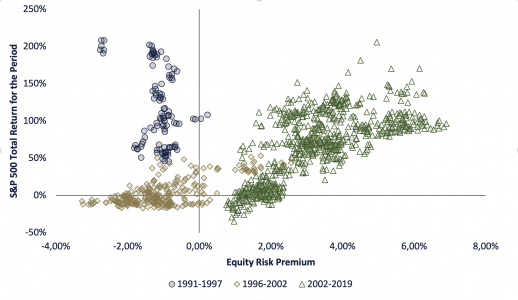

Del mismo modo, los mercados de valores parecen estar experimentando su propio cambio de régimen. Las primas de riesgo, que se mantuvieron cómodamente por encima de su media durante la era de tipos ultrabajos, se han comprimido drásticamente durante el último año. Sin embargo, el argumento a favor de las acciones se basa, en última instancia, en el crecimiento de los beneficios, no en las valoraciones. Los indicadores de precio-beneficio, precio-valor en libros y prima de riesgo son medidas estáticas que nos indican si las acciones son baratas o caras basándose únicamente en los beneficios por acción del momento.

Una lectura más útil es considerar las valoraciones como un «listón» que las futuras ganancias corporativas deben superar para justificar los precios actuales de las acciones. Cuando las valoraciones son bajas, es más fácil saltar el obstáculo. Este es el atractivo de comprar acciones baratas, nos ofrecen un mayor margen de error. Sin embargo, quien en el pasado se centró únicamente en bajas valoraciones se perdió periodos de rendimientos bursátiles estelares, por no mencionar que nunca invirtió en empresas como Amazon o Tesla, cuyas valoraciones desafiaron las métricas tradicionales

El gráfico a continuación muestra cómo primas de riesgo bajas pueden conducir tanto a excelentes como a pésimas rentabilidades más tarde. Por el contrario, las primas de riesgo altas han sido históricamente una garantía de rendimientos positivos. En cierta manera podríamos estar regresando a una nueva normalidad, saliendo de la zona de confort asociada a tasas ultrabajas, pero lejos de la exuberancia de la era de las puntocom. Esta comparación es particularmente pertinente, porque el potencial transformador de la IA podría ser similar al de Internet.

Independientemente del pivote de la Fed, los tipos de interés van a mantenerse elevados por un tiempo, impactando los costos de endeudamiento gubernamental, corporativo y privado. Este proceso de normalización económica también significa que no podemos confiar infinitamente en la resiliencia del consumidor o en el apoyo fiscal para apuntalar la economía. Estos pueden tornarse en vientos en contra para el crecimiento de las ganancias y la sostenibilidad del ciclo.

Al despedirnos de la era de la pandemia, los inversores no deben olvidar el riesgo siempre presente de «cisnes negros». Las tensiones geopolíticas y las elecciones presidenciales estadounidenses son dos ejemplos prominentes. «Retorno a la Normalidad» fue el lema utilizado por el presidente Warren G. Harding para ganar las elecciones de 1920, cuando el país salía de otra pandemia, la gripe española. A pesar de los paralelismos, la reutilización de este lema por parte de cualquiera de los candidatos actuales podría resultar, como mínimo, altamente controvertida.

El centro de gravedad en ESG está cambiando, lo que presenta un nuevo conjunto de retos y oportunidades para los CEOs de las empresas estadounidenses, según un nuevo informe de The Conference Board.

Mientras que los grandes inversores institucionales fueron las partes interesadas que más se hicieron oír a la hora de impulsar las agendas ESG de las compañías, en la actualidad, los reguladores y los socios comerciales ejercen una influencia cada vez mayor.

Al mismo tiempo, las empresas se enfrentan a la oposición sobre sus programas ESG y el 61% de las empresas estadounidenses encuestadas por The Conference Board afirman que la «resistencia ESG» se mantendrá igual o aumentará en los próximos tres años.

«A medida que los directores ejecutivos traten de integrar más profundamente la sostenibilidad en su estrategia empresarial, se enfrentarán al reto de que sus iniciativas de sostenibilidad no se rijan por requisitos normativos genéricos, sino que estén determinadas por factores externos como la demanda de los clientes, el estado de la sostenibilidad en su sector y la interacción de la tecnología y la sostenibilidad», comentó Merel Spierings, investigadora principal de The Conference Board y coautora del informe.

Este panorama en evolución exige que los directores ejecutivos adopten un enfoque proactivo en la materia, que incluya centrarse en las oportunidades de negocio relacionadas con la ESG; evaluar el rendimiento de las inversiones en sostenibilidad; implicar a la junta directiva como socios de pensamiento; colaborar eficazmente con los socios empresariales; y decidir si se adopta una declaración de intenciones, agregó la investigadora.

El informe fue elaborado junto a Ramboll y Weil, Gotshal & Manges LLP. y recoge las conclusiones de una reunión celebrada en el marco de la Chatham House Rule con presidentes de empresas de EE.UU. y Europa sobre la mejor manera de integrar las cuestiones ESG en la estrategia y las operaciones de una empresa.

El Departamento de Trabajo de EE.UU. (DOL, por sus siglas en inglés) publicó este martes su norma final que define si un trabajador es un empleado o un contratista independiente bajo la Fair Labor Standards, lo que podría perjudicar al estatus que tienen los asesores independientes.

Si bien fue finalmente fue publicada este martes, es un tema que ocupa y preocupa a la industria del wealth management hace tiempo.

Por esta razón, el Instituto de Servicios Financieros (FSI, por sus siglas en inglés) emitió un comunicado ni bien se supo la noticia.

«Mientras continuamos analizando y revisando la norma, el FSI sigue comprometido con preservar la capacidad de los asesores financieros independientes de elegir operar como contratistas independientes”, comenzó advirtiendo Dale Brown, presidente y CEO del FSI.

El texto agrega que el instituto teme que la regla final del DOL “socave el estatus de contratista independiente” de sus miembros asesores financieros, “a pesar de miles de cartas de comentarios, múltiples audiencias y muchas reuniones en las que los interesados, incluidos nuestros miembros, expresaron su deseo de permanecer independientes”.

En consecuencia el FSI proclama que “los asesores financieros independientes son empresarios que han construido una fuerte presencia en sus comunidades, poseen sus propios negocios, pagan impuestos comerciales y contratan a su propio personal”.

Por esta razón, si los asesores independientes “se ven obligados a ser empleados”, se podría dañar adversamente el acceso de los clientes a su asesor financiero local de confianza.

“El estatus de contratista independiente es vital para nuestros miembros, y el FSI está listo para aprovechar todas nuestras herramientas de defensa para garantizar que permanezca protegido», culmina el texto.

La nueva norma reemplaza a la regla de 2021 que, según el FSI, estaba redactada con una gran claridad y seguridad respecto a su estatus del asesor financiero como contratista independiente.

El Instituto de Servicios Financieros (FSI) es la única organización que aboga exclusivamente en nombre de los asesores financieros independientes y las firmas de servicios financieros independientes. Desde 2004, a través de la defensa, educación y conciencia pública, el FSI ha promovido con éxito un entorno regulatorio más responsable para más de 80 miembros de firmas de servicios financieros independientes y sus más de 130,000 asesores financieros afiliados, que comprenden más del 60% de todos los representantes registrados activos, según la información disponible en su sitio web.

Aunque la Universidad de los Andes ve como una necesidad el cambio al sistema de pensiones de Colombia, calificándolo como “excluyente, regresivo e ineficiente” en una nota macroeconómica reciente, el proyecto que se discute actualmente tiene camino por recorrer. Y en este contexto, la casa de estudios propone tres cambios para la reforma que se discute en el país andino.

Estas modificaciones, según delineó la Facultad de Economía de la institución en su nota –firmada por los profesores adjuntos Óscar Becerra y Daniel Mantilla y el profesor titular Marc Hofstetter–, “harían la reforma fiscalmente razonable, reducirían los efectos sobre el ahorro y el mercado de capitales, matizarían aún más los subsidios del Estado en la parte alta de la distribución y mejorarían las cargas de la reforma en términos intergeneracionales”.

La primera propuesta de la Universidad es bajar el umbral de salarios mínimos por los que hay que contribuir al esquema de reparto manejado por Colpensiones. El proyecto actual establece que sea de tres salarios mínimo, pero la casa de estudio propone que sea de sólo 1,5.

“Un umbral más bajo permitiría que el Estado garantice niveles de ingreso básico para los pensionados dejando en manos del ahorro individual—no de los subsidios—los complementos a los ingresos del pilar de reparto para las personas de mayores ingresos”, escribieron los académicos en la nota.

Además, agregaron, reducir este umbral ayudaría a suavizar el costo fiscal entre generaciones. Esto considerando que, en su opinión, la reforma actual provoca que el “costo grande” del ajuste afecte primordialmente a las futuras generaciones.

La segunda medida que propone la universidad de los Andes es aumentar la edad mínima de pensión. “A medida que la esperanza de vida aumenta, también lo hacen los años de disfrute de la pensión. Los sistemas solo serán financieramente sostenibles si balancean los años de contribución con los de disfrute de la pensión”, escribieron Becerra, Mantilla y Hofstetter.

Mientras que la esperanza de vida en Colombia era de 69 años en 1993 –año en que se sentaron las bases del sistema de pensiones actual–, ahora la cifra es de 77 años. Y la proyección es que en 30 años más suba a 83 años.

“Cambiar las edades mínimas, además de facilitar la sostenibilidad financiera, permitiría mayores pensiones una vez cruzado el umbral y un mayor número de personas lograría las semanas necesarias”, destacó la nota.

En concreto, la propuesta de los académicos es un aumento menor al proyecto de reforma, de sólo tres años para hombres y mujeres. Sin embargo, ven como “ideal” instaurar en la reforma una edad de pensión amarrada a la esperanza de vida, lo que permitiría “ajustes pequeños y automáticos a medida que vivimos más”.

La tercera modificación clave para la casa de estudios es mantener las semanas de cotización de las mujeres en 1.300.

Si se agrega el bono que establece el proyecto de ley, ligado a semanas por cada hijo de sus respectivas madres, “proponemos mantener las semanas de cotización de las mujeres en 1.300, al mismo nivel de las de los hombres”, indicaron los académicos. Así, agregaron, “el sistema les otorgaría a las mujeres una menor edad de jubilación relativa a la de los hombres y el bono de semanas por cada hijo”.

Con estas tres medidas, estima la Universidad de los Andes, se verían “importantes avances” en la sostenibilidad fiscal del sistema y lo haría “más equitativo” entre generaciones. “Comparado a un escenario sin reforma, la combinación de las medidas propuestas genera un esfuerzo fiscal adicional del 12% del PIB, es decir 45% del PIB menos que la reforma discutida”, estimaron los profesores.

A diferencia de la caída de liquidez que está afectando a varios instrumentos financieros en Chile, el auge del mercado de facturas le permitió a la Bolsa de Productos de Chile sacar cuentas alegres para 2023. Las operaciones superaron la barrera de los 4.000 millones de dólares por primera vez en la historia de la compañía, creciendo a dos dígitos respecto al año anterior.

Entre las cifras de la bolsa y las de su plataforma OTC, PuertoX, la compañía registró transacciones por 4.491 millones de dólares durante el año pasado, su nivel más alto a nivel histórico, según informaron a través de un comunicado. Esto representa un aumento de 14% respecto a 2022, marcando su tercer consecutivo de crecimiento a dos dígitos.

Este crecimiento contraste con la pérdida de liquidez en otros mercados. Cifras de la Bolsa de Santiago muestran que las transacciones de acciones cayeron un 34,6% durante 2023, mientras que la intermediación financiera cayó un 18% y las operaciones de cuotas de fondos de inversión bajaron 30,5%.

Además, la Bolsa de Productos destacó que el servicio de custodia de la plaza cerró diciembre con un total de 675 millones de dólares, un 30% más que el período anterior.

Más allá de los volúmenes transados, la cantidad de partícipes también registró un alza que describen como “significativa” durante el año pasado. Las facturas correspondientes a más de 32.000 empresas –entre empresas proveedoras y pagadoras– ingresaron a la custodia de la bolsa para su venta, tanto bilateral (OTC) como bursátil.

Respecto de los sectores que mostraron mayor actividad, destacan las facturas de la industria minera (42%), seguido por el sector garantizados (19%), agroindustrial (18%) y salmonero (17%).

Este mayor dinamismo en el mercado de facturas está asociado a un mayor interés de las pequeñas y medianas empresas de conseguir un financiamiento complementario al de los bancos y a una creciente demanda de activos alternativos por parte de los inversionistas institucionales, dijo Christopher Bosler, gerente general de la Bolsa de Productos, a través de la nota.

LinkedInCarolina Gómez, Head de Distribución de XLC para Colombia y Perú

Con el nuevo año, la firma de distribución y colocación de fondos internacionales XLC dio la bienvenida a una nueva contratación. Se trata de Carolina Gómez, una profesional con más de 16 años de experiencia en la industria, que tomó el mando del negocio en Colombia y Perú.

La ejecutiva llegó a la compañía el 2 de enero, según información compartida con Funds Society, como Head de Distribución para ambos países andinos. Así, será la responsable de cubrir ambos mercados, tanto para los productos de fondos mutuos como de alternativos de los managers que la distribuidora representa.

La llegada de Gómez marca la integración de la cobertura de ambos países –que antes se trabajaban por separado– en virtud de su experiencia, explican desde la firma.

La profesional tiene una extensa trayectoria en la plaza colombiana. Esto incluye experiencia en administración de portafolios, selección de fondos y estrategias de inversión en activos alternativos, renta variable y renta fija local e internacional, según consigna su perfil profesional de LinkedIn.

Antes de su llegada a XLC, pasó cuatro años y medio en LarrainVial, donde llegó a ocupar el cargo de Head of Sales para Colombia. Anteriormente, se desempeñó como directora de Renta Variable y Alternativos en AFP Protección y trader de Renta Variable en Bancolombia.

Gómez es economista de profesión y tiene un MBA de la Universidad EAFIT.

XLC nació en Chile, pero se ha extendido por la región desde entonces. Actualmente también cuentan con presencia –a través de equipos senior y oficinas locales– Perú, Colombia, Argentina, Uruguay y México. En ellas, cubren todos los segmentos de clientes: fondos de pensiones, compañías de seguros, gestores de fondos, wholesale y family offices.